Tamanho e Participação do Mercado de Edge Computing em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edge Computing em Saúde por Mordor Intelligence

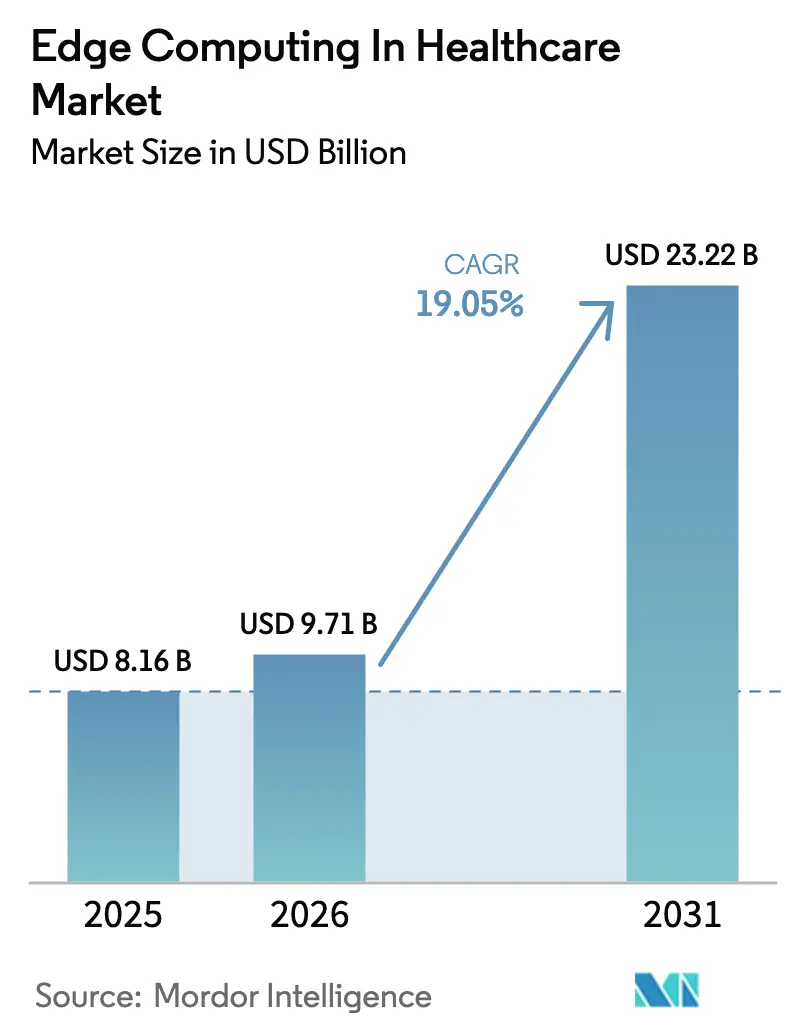

O tamanho do Mercado de Edge Computing em Saúde foi avaliado em USD 8,16 bilhões em 2025 e estima-se que cresça de USD 9,71 bilhões em 2026 para atingir USD 23,22 bilhões até 2031, a um CAGR de 19,05% durante o período de previsão (2026-2031).

Essa aceleração reflete a necessidade urgente dos hospitais de processar dados críticos para a vida em janelas de submilissegundos, a expansão dos modelos de reembolso para hospitalização domiciliar e o endurecimento das regras de residência de dados que favorecem nós locais. Os ciclos de atualização de hardware se intensificaram à medida que os clínicos exigem desempenho determinístico para análise de imagens baseada em IA, enquanto os serviços gerenciados ganham espaço entre os prestadores que carecem de equipes especializadas em edge. A atividade competitiva é intensa: os hiperescaladores estendem suas nuvens até o ponto de atendimento, ao mesmo tempo em que especialistas em dispositivos médicos introduzem equipamentos desenvolvidos especificamente para essa finalidade. A convergência de 5G, aprendizado federado e análises que preservam a privacidade está criando novos casos de uso que sustentam a próxima onda de investimentos de capital em todo o mercado de edge computing em saúde.

Principais Conclusões do Relatório

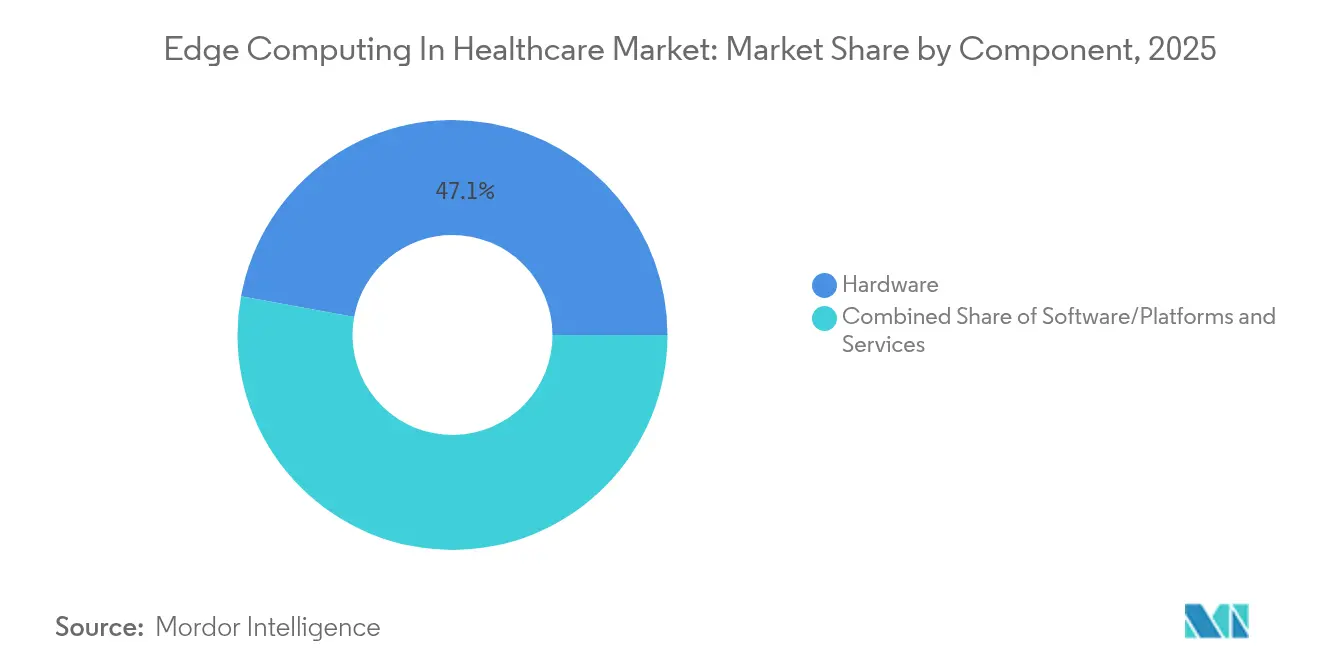

- Por componente, o hardware liderou com 47,11% da participação do mercado de edge computing em saúde em 2025, e os serviços devem expandir a um CAGR de 24,93% até 2031, o mais rápido entre os componentes.

- Por aplicação, diagnóstico e monitoramento representaram 35,65% do tamanho do mercado de edge computing em saúde em 2025, e telessaúde e monitoramento remoto de pacientes devem crescer a um CAGR de 27,09% entre 2026 e 2031.

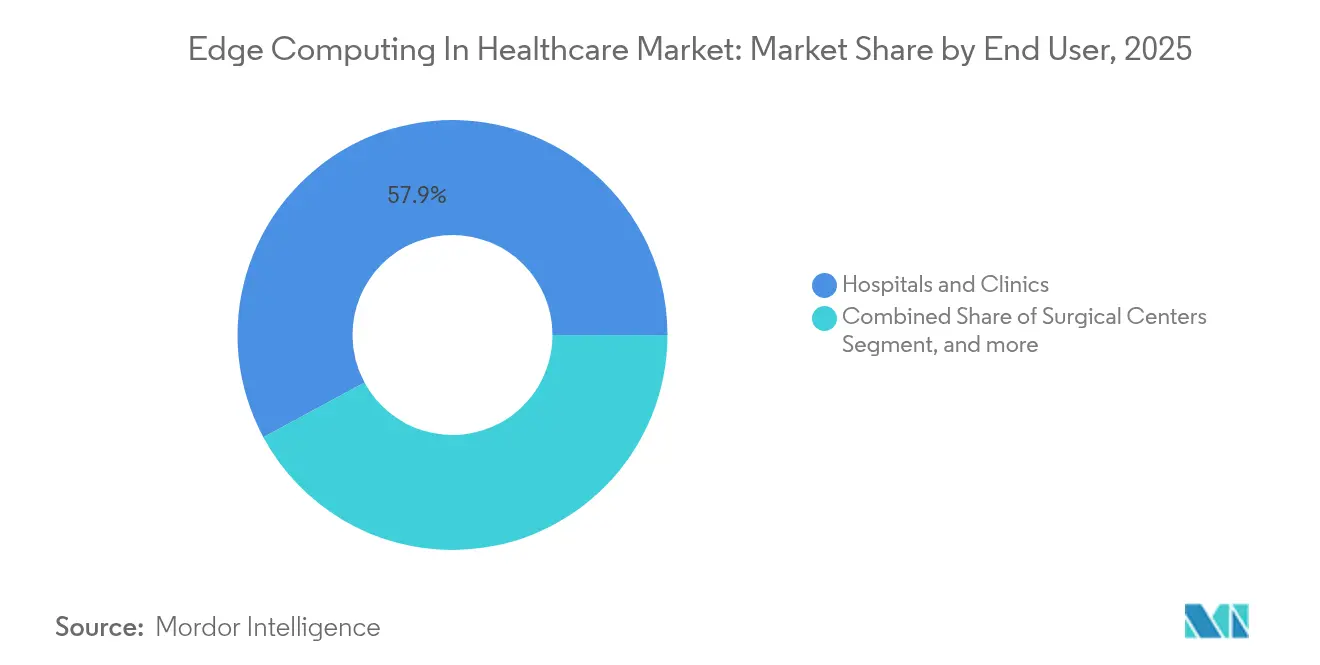

- Por usuário final, hospitais e clínicas detinham uma participação de 57,88% do tamanho do mercado de edge computing em saúde em 2025, e os prestadores de cuidados de longa duração e domiciliares devem registrar um CAGR de 23,45% até 2031.

- Por geografia, a América do Norte manteve uma participação de 42,65% no mercado de edge computing em saúde em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 28,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Edge Computing em Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de dispositivos médicos habilitados para IoT | +3.2% | Global, com liderança da APAC na adoção | Médio prazo (2-4 anos) |

| Digitalização acelerada dos fluxos de trabalho em saúde | +2.8% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Demanda por suporte à decisão com latência ultrabaixa | +4.1% | Global, concentrado em sistemas de saúde avançados | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas de residência de dados | +3.5% | América do Norte, UE, mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Modelos de reembolso para hospitalização domiciliar | +2.9% | América do Norte, mercados selecionados da UE | Médio prazo (2-4 anos) |

| Aprendizado federado habilitado por edge | +2.7% | Global, liderado por mercados com alta intensidade de pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Dispositivos Médicos Habilitados para IoT

Os sistemas de saúde estão instalando servidores compactos ao lado de leitos, UTIs e salas de imagem para processar torrentes de dados de sensores onde a latência não pode exceder um batimento cardíaco. Monitores contínuos de glicose, bombas de infusão inteligentes e patches de ECG vestíveis agora incorporam chips de IA de edge que sinalizam anomalias localmente, garantindo que não haja perda de pacotes durante interrupções de rede. Autoridades de saúde provinciais no Canadá utilizam monitores de sono baseados em câmera que geram alertas em tempo real para residentes de cuidados de longa duração, liberando enfermeiros de rondas manuais.[1]Fraser Health, "Projeto Piloto de Monitoramento Digital do Sono," fraserhealth.ca Os fornecedores respondem com servidores sem ventilador e robustecidos, capazes de processar fluxos de vídeo, acelerando o mercado de edge computing em saúde à medida que as equipes de compras atualizam as frotas de dispositivos.

Digitalização Acelerada dos Fluxos de Trabalho em Saúde

A documentação por voz, a escuta ambiental e a análise de imagens em tempo real dependem de desempenho determinístico que arquiteturas exclusivamente em nuvem não conseguem garantir. Gateways de beira de leito equipados com as ferramentas de inteligência clínica ambiental da Microsoft reduzem o tempo de documentação e aumentam a satisfação da equipe, levando os hospitais a orçar mais nós distribuídos. Os fabricantes de equipamentos cirúrgicos adotam os kits Holoscan da NVIDIA para executar modelos de inferência dentro das salas de cirurgia, evitando a instabilidade de WAN que poderia desalinhar um braço robótico. À medida que as teleconsultas se tornam rotineiras, as plataformas de orquestração de edge sincronizam dados entre campi e clínicas remotas, consolidando o argumento para implantações mais amplas no mercado de edge computing em saúde.

Demanda por Suporte à Decisão com Latência Ultrabaixa em Cuidados Críticos

Eventos de código azul não deixam margem para idas e vindas à nuvem. Os departamentos de emergência implantam modelos de IA localmente para agregar sinais vitais, exames laboratoriais e imagens em menos de 10 ms, aumentando a precisão diagnóstica durante a primeira hora de ouro. Projetos piloto de telecirurgia conectando Orlando a Dubai dependeram de nós de edge habilitados por 5G para manter a latência de ponta a ponta abaixo de 50 ms, validando o uso comercial em escala.[2]Ericsson, "Marco da Telecirurgia Habilitada por 5G," ericsson.com A NVIDIA relata que o ajuste fino dos caminhos de dados pode reduzir em mais 30% a latência no pior caso, adicionando urgência competitiva em todo o mercado de edge computing em saúde.

Regulamentações Mais Rígidas de Residência de Dados Impulsionando Nós de Edge Locais

As regras dos EUA de abril de 2025 proíbem transferências externas de dados biométricos e de saúde para nações específicas, obrigando os prestadores a manter o processamento dentro das fronteiras nacionais.[3]Departamento de Justiça dos EUA, "Proibição de Certas Transferências de Dados de Saúde," orrick.com A certificação atualizada da França e os novos estatutos do Texas espelham essa postura, praticamente tornando obrigatória a computação local para registros eletrônicos de saúde. As diretrizes alemãs endurecem as condições de nuvem para ensaios farmacêuticos, ancorando ainda mais a demanda por equipamentos de edge em conformidade. Os fornecedores que oferecem registro à prova de adulteração e garantia automatizada de localização ganham vantagem à medida que os diretores de informação padronizam as aquisições entre jurisdições.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implantação e ciclo de vida | -2.1% | Global, com impacto em prestadores de menor porte | Curto prazo (≤ 2 anos) |

| Preocupações persistentes com segurança de dados e interoperabilidade | -1.8% | Global, com complexidade regulatória regional | Médio prazo (2-4 anos) |

| Escassez de mão de obra de TI clínica especializada em edge | -1.5% | Global, aguda na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Ecossistema de hardware proprietário fragmentado | -1.2% | Global, com centros de fornecedores na América do Norte e na Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implantação e Ciclo de Vida da Infraestrutura de Edge

Implantações em hospitais completos podem ultrapassar USD 10 milhões quando racks, gabinetes reforçados, switches PoE e protocolos de OT são contabilizados. Os custos de integração aumentam à medida que sistemas legados de PACS, LIS e EMR exigem APIs personalizadas. No entanto, estudos de ROI em IA para radiologia mostram um retorno de 451% em cinco anos, que sobe para 791% quando as economias de tempo dos radiologistas são monetizadas. Os fornecedores agora oferecem pacotes por assinatura, convertendo despesas de capital em despesas operacionais e ampliando o acesso entre hospitais comunitários ansiosos para ingressar no mercado de edge computing em saúde.

Preocupações Persistentes com Segurança de Dados e Interoperabilidade

Um número recorde de violações de dados em saúde em 2024 expôs a crescente superfície de ataque do setor. Cada novo patch de IoT para a pele ou câmera de beira de leito é um potencial ponto de entrada. A microssegmentação de confiança zero e os inventários de SBOM mitigam o risco, mas adicionam complexidade para equipes de TI com poucos recursos. Os obstáculos de interoperabilidade persistem à medida que formatos de dados isolados dificultam a análise em tempo real; a IA semântica e os gateways FHIR estão melhorando o intercâmbio, mas exigem governança rigorosa. Até que a confiança aumente, alguns prestadores adiarão movimentos em grande escala, moderando o crescimento imediato em partes do mercado de edge computing em saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Hardware Permanece como Âncora dos Gastos

O segmento de hardware representou 47,11% do tamanho do mercado de edge computing em saúde em 2025, evidenciando a natureza intensiva em capital da computação distribuída à beira do leito. Servidores GPU em rack, unidades de trilho DIN sem ventilador e monitores inteligentes esterilizáveis dominam as listas de aquisição, à medida que os prestadores priorizam o processamento determinístico para inferência de IA. O USM-500 da Advantech com aceleradores NVIDIA RTX A6000 é ilustrativo, oferecendo throughput de nível PACS em um formato compacto. O trabalho da Intel com o Azure para compactar pipelines de imagens médicas demonstra como as otimizações em nível de silício reduzem o TCO, atraindo compradores sensíveis ao preço para SKUs de médio porte.

Os serviços registraram um CAGR de 24,93% e estão prontos para fechar a lacuna à medida que os hospitais terceirizam a orquestração, o monitoramento de SLA e a conformidade de patches. As ofertas gerenciadas da Namla implantam agentes de configuração zero em milhares de gateways, reduzindo as atualizações manuais e liberando os engenheiros clínicos para tarefas voltadas ao paciente. As plataformas de software situam-se entre os dois, coordenando o posicionamento de cargas de trabalho e garantindo que os modelos de inferência permaneçam dentro dos orçamentos de latência, consolidando ainda mais o mercado total endereçável de edge computing em saúde.

Por Aplicação: A Telessaúde Avança Rapidamente, o Diagnóstico Mantém a Liderança

Diagnóstico e monitoramento capturaram 35,65% da participação do mercado de edge computing em saúde em 2025, impulsionados por 950 dispositivos de IA/ML aprovados pela FDA; 750 dos quais suportam fluxos de trabalho de radiologia. O C-arm Ciartic Move da Siemens Healthineers utiliza IA de edge embarcada para reduzir pela metade o tempo de posicionamento e diminuir a dose de fluoroscopia, ilustrando a demanda por computação local durante cirurgias.

A telessaúde e o monitoramento remoto de pacientes estão se expandindo mais rapidamente, a um CAGR de 27,09%, à medida que os dispositivos vestíveis transmitem sinais vitais 24 horas por dia, 7 dias por semana para gateways de edge que fornecem alertas preditivos sem idas e vindas à rede. A plataforma de monitoramento remoto de pacientes baseada em IA da HealthSnap identifica exacerbações de hipertensão dias antes do que os métodos tradicionais, demonstrando benefício clínico. O setor de edge computing em saúde também observa casos de uso emergentes em ambulâncias conectadas, drones de trauma e quiosques inteligentes de triagem em pronto-socorro, ampliando a demanda futura.

Por Usuário Final: O Atendimento Agudo Domina, o Atendimento Domiciliar Acelera

Hospitais e clínicas representaram 57,88% do tamanho do mercado de edge computing em saúde em 2025, refletindo seus orçamentos de infraestrutura e casos de uso de alta complexidade. As colaborações da Microsoft com sistemas de múltiplos estados integram IA ambiental dentro das salas de exame, gerando ganhos tangíveis de fluxo de trabalho. Os hospitais universitários funcionam como laboratórios vivos, pilotando gêmeos digitais habilitados por edge que otimizam o fluxo de pacientes.

As instalações de cuidados de longa duração e domiciliares estão registrando um CAGR de 23,45% até 2031. Dispositivos de visão computacional, como o Night Nurse da Kepler Vision, funcionam localmente em vez de na nuvem, preservando a privacidade enquanto reduzem os falsos alarmes em 99%. Os operadores de casas de repouso estão especificando nós de edge em projetos de novas construções para se preparar para o endurecimento regulatório, inaugurando outro polo de crescimento para o mercado de edge computing em saúde.

Análise Geográfica

A América do Norte manteve 42,65% da participação do mercado de edge computing em saúde em 2025, graças ao reembolso antecipado de monitoramento remoto de pacientes, ecossistemas de nuvem maduros e uma base ativa de fabricação de tecnologia médica. Os Estados Unidos respondem pela maior parte dos gastos, à medida que os prestadores renovam as salas de imagem e constroem nuvens híbridas que mantêm as informações de saúde protegidas dentro das paredes dos hospitais. As províncias canadenses pilotam enfermarias virtuais de âmbito provincial, levando nós de edge para clínicas comunitárias. As atualizações de saúde pública do México, apoiadas por fundos federais de transformação digital, estão começando a especificar processamento local para cumprir os novos estatutos de privacidade.

O crescimento da Europa é estável sob o Regulamento Geral de Proteção de Dados, que incentiva as implantações locais. As regras mais rígidas de hospedagem de dados de saúde da França, as diretrizes setoriais de nuvem da Alemanha e a implantação contínua do Prontuário Eletrônico de Saúde na Itália incentivam a localização de nós. A concorrência entre fornecedores gira em torno de pacotes de "edge soberano" prontos para uso que combinam hardware com atestação automatizada de residência, um modelo que impulsiona o mercado mais amplo de edge computing em saúde.

A Ásia-Pacífico deve registrar um CAGR de 28,35% até 2031, o mais rápido globalmente. A sandbox AI Verify de Singapura oferece aos prestadores liberdade para experimentar modelos de diagnóstico, enquanto a abordagem de legislação branda do Japão acelera a triagem de medicamentos assistida por IA. A China continental, por outro lado, impõe o registro rigoroso de modelos, impulsionando a demanda por clusters de inferência no país que estejam em conformidade com suas regras de dados de saúde. Os ministérios da ASEAN investem em plataformas de vigilância de doenças que mantêm a análise na região, uma política que se alinha perfeitamente com as arquiteturas de edge. Em conjunto, essas dinâmicas sustentam a rápida adoção regional e posicionam a Ásia-Pacífico como um contribuinte fundamental para a futura expansão do mercado de edge computing em saúde.

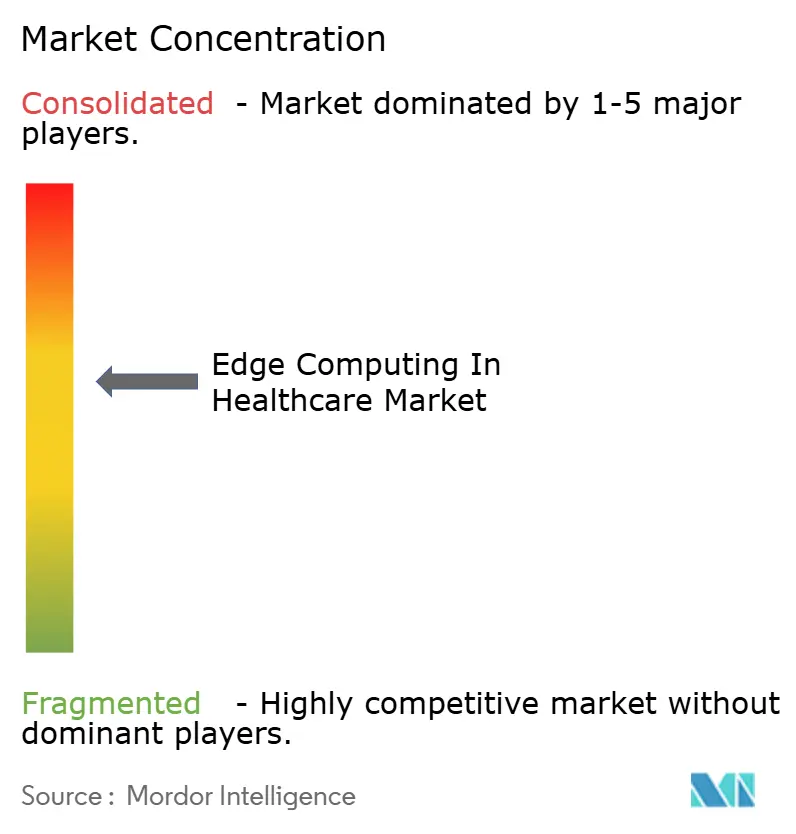

Cenário Competitivo

O mercado apresenta um nível moderado de concentração. Os hiperescaladores Microsoft, AWS e Google Cloud estendem pilhas baseadas em Kubernetes para os armários dos campi, agrupando observabilidade e aceleradores de IA. Eles aproveitam as integrações existentes com EMR para conquistar contratos corporativos, mas precisam se adaptar a ambientes cirúrgicos e de imagem que exigem hardware certificado pela IEC-60601. Intel, NVIDIA e AMD competem em roteiros de silício, cada um cortejando os fabricantes de equipamentos originais com designs de referência otimizados para inferência em saúde.

Especialistas como a Advantech focam em fatores de forma para uso médico, integrando GPUs equipadas com HBM para pipelines de visão em salas de cirurgia. Sua parceria com a NVIDIA oferece proteção de propriedade intelectual para modelos clínicos, um diferencial quando os diretores de informação temem o vazamento de dados. Namla, Edgeworx e ClearBlade competem em orquestração, prometendo distribuição de software com um clique da nuvem até a enfermaria. As startups que visam o aprendizado federado e o gerenciamento de ativos de confiança zero abordam os pontos de dor dos compradores em relação à privacidade e ao risco cibernético, conquistando nichos no crescente mercado de edge computing em saúde.

Os depósitos de patentes se aceleram: os pedidos citam agendamento determinístico, integração com PACS e criptografia homomórfica para análise de prontuários eletrônicos. A atividade de fusões e aquisições permanece intensa; os fornecedores de hardware adquirem empresas especializadas em segurança cibernética, enquanto os grandes provedores de nuvem adquirem especialistas em conformidade. Nesse cenário, os fornecedores capazes de combinar dispositivos de edge, orquestração e aplicativos de fluxo de trabalho clínico sob um único guarda-chuva de suporte desfrutam de uma vantagem competitiva cada vez maior.

Líderes do Setor de Edge Computing em Saúde

Cognizant

IBM

Microsoft

Dell Technologies

Advantech

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Oracle Health, Cleveland Clinic e a G42 dos Emirados Árabes Unidos anunciaram uma colaboração estratégica para desenvolver uma plataforma de saúde baseada em IA utilizando a Infraestrutura de Nuvem e a Plataforma de Dados de IA da Oracle, com o objetivo de aprimorar as aplicações de dados clínicos no ponto de atendimento e permitir análises de dados em escala nacional para melhores resultados dos pacientes.

- Março de 2025: A Advantech lançou soluções abrangentes de computação Edge AI alimentadas pela plataforma Snapdragon X Elite, com aceleração de IA integrada de até 45 TOPS e conectividade robusta por meio de 5G e Wi-Fi 7, projetadas especificamente para aplicações de saúde exigentes, incluindo visão computacional e IA generativa.

- Julho de 2024: A Cognizant anunciou o lançamento do Cognizant Neuro Edge, uma plataforma projetada para capacitar empresas de todos os setores a aproveitar a inteligência artificial e a IA generativa no edge. Essa solução permite o processamento de dados em tempo real, maior privacidade de dados, redução de custos de largura de banda e maior resiliência operacional, para que as organizações de saúde possam aproveitar o poder da tecnologia de edge e impulsionar os negócios.

- Março de 2024: A Johnson & Johnson MedTech anunciou uma colaboração com a NVIDIA para acelerar e escalar a inteligência artificial (IA) e ampliar o acesso à análise em tempo real e à tomada de decisões cirúrgicas. A Johnson and Johnson MedTech utilizará a plataforma de edge computing NVIDIA IGX e a plataforma de IA de edge NVIDIA Holoscan para criar infraestrutura para implantar aplicativos de software baseados em IA na sala de cirurgia.

Escopo do Relatório Global do Mercado de Edge Computing em Saúde

De acordo com o escopo do relatório, o edge computing no mercado de saúde refere-se a aproximar a capacidade de processamento e os sistemas de processamento de dados das fontes de dados médicos para analisar dados médicos de forma mais eficiente e melhorar os resultados dos pacientes.

O mercado de edge computing em saúde é segmentado em componentes, aplicações, usuários finais e geografia. Por componente, o mercado é segmentado em software, hardware e serviços. Por aplicação, o mercado é segmentado em diagnóstico e monitoramento, telessaúde e monitoramento remoto de pacientes, cirurgia robótica assistida por IA e ambulâncias. Por usuário final, o mercado é segmentado em hospitais e clínicas, centros cirúrgicos e outros usuários finais (centros de diagnóstico, centros de cuidados de longa duração e outros usuários finais). Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para os segmentos acima.

| Hardware |

| Software/Plataformas |

| Serviços |

| Diagnóstico e Monitoramento |

| Telessaúde e Monitoramento Remoto de Pacientes |

| Cirurgia Robótica e Assistida por IA |

| Ambulâncias Conectadas e Serviços de Emergência |

| Hospitais e Clínicas |

| Centros Cirúrgicos |

| Centros de Diagnóstico e Imagem |

| Prestadores de Cuidados de Longa Duração e Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | |

| Software/Plataformas | ||

| Serviços | ||

| Por Aplicação | Diagnóstico e Monitoramento | |

| Telessaúde e Monitoramento Remoto de Pacientes | ||

| Cirurgia Robótica e Assistida por IA | ||

| Ambulâncias Conectadas e Serviços de Emergência | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos | ||

| Centros de Diagnóstico e Imagem | ||

| Prestadores de Cuidados de Longa Duração e Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando a rápida adoção de edge computing em hospitais e clínicas?

Os hospitais precisam de processamento de submilissegundos para imagens de IA, monitoramento de UTI e telecirurgia; os nós de edge locais eliminam a latência da nuvem enquanto atendem às leis mais rígidas de residência de dados.

Qual é o tamanho atual do mercado de edge computing em saúde?

O tamanho do mercado de edge computing em saúde atingiu USD 9,71 bilhões em 2026 e a previsão é de que chegue a USD 23,22 bilhões até 2031.

Qual área de aplicação está crescendo mais rapidamente?

A telessaúde e o monitoramento remoto de pacientes lideram o crescimento com um CAGR projetado de 27,09%, à medida que os programas de hospitalização domiciliar expandem o reembolso e os sensores vestíveis proliferam.

Por que os serviços estão superando o hardware no crescimento futuro?

Os serviços gerenciados facilitam a implantação, a segurança cibernética e a manutenção do ciclo de vida para prestadores que carecem de equipes de TI especializadas em edge, impulsionando o segmento de serviços para um CAGR de 24,93% até 2031.

Quais são as principais barreiras para uma implantação mais ampla?

Altos custos de capital, riscos de segurança cibernética, lacunas de interoperabilidade e escassez de pessoal de TI clínica especializado em edge retardam a adoção, especialmente entre prestadores de menor porte.

Qual região deve apresentar a expansão mais rápida?

A Ásia-Pacífico deve registrar um CAGR de 28,35% até 2031, impulsionada por diversas regulamentações de IA, pesados investimentos em digitalização e crescente demanda por soluções de atendimento conectado.

Página atualizada pela última vez em: