Tamaño y Participación del Mercado de Energías Renovables en Europa Occidental

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

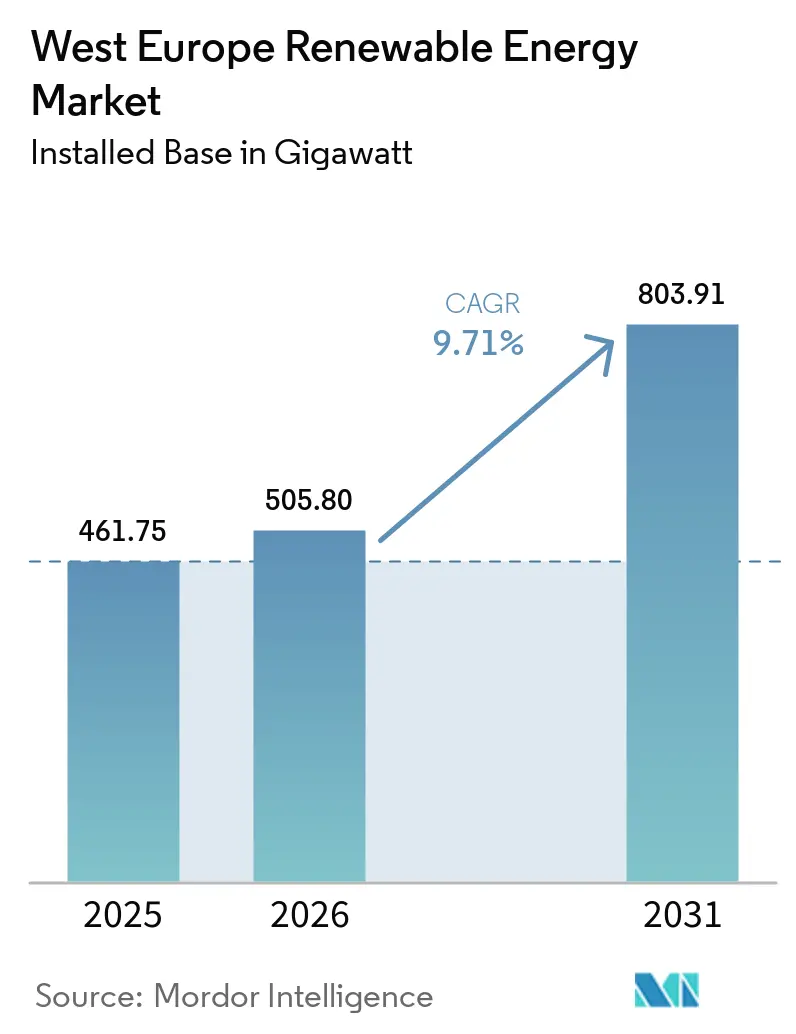

| Tamaño del mercado en el año base (2025) | 461.75 gigavatio |

| Volumen del Mercado (2026) | 505.80 gigavatio |

| Volumen del Mercado (2031) | 803.91 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 9.71% CAGR |

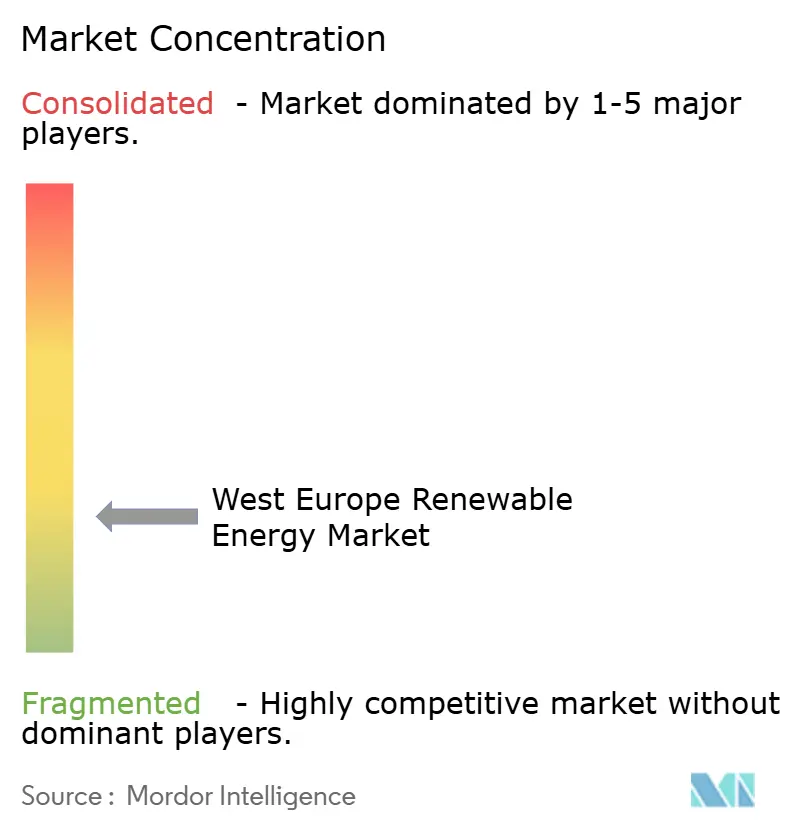

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables en Europa Occidental por Mordor Intelligence

Se espera que el tamaño del Mercado de Energías Renovables en Europa Occidental en términos de base instalada aumente de 461,75 gigavatios en 2025 a 505,80 gigavatios en 2026 y alcance 803,91 gigavatios en 2031, creciendo a una CAGR del 9,71% durante 2026-2031. El impulso proviene de la contratación corporativa sin subsidios, las reformas del código de red preparadas para baterías y los contratos de compra vinculados al hidrógeno que monetizan la producción eólica curtailada. La caída de los costos nivelados de energía para la energía solar y eólica continúa reduciendo la brecha con la generación a gas, incluso cuando las fluctuaciones en los precios de las tierras raras comprimen los márgenes de los fabricantes de turbinas. Sin embargo, la trayectoria de despliegue aún está por detrás del objetivo vinculante del 42,5% de participación de electricidad renovable para 2030 de la Comisión Europea, lo que subraya la importancia de acelerar los permisos en las zonas de "prioridad para las renovables". El crecimiento paralelo de la energía solar detrás del medidor y los acuerdos de compra de energía corporativos libres de carbono las 24 horas del día, los 7 días de la semana, señala un giro estructural que se aleja de las instalaciones puramente a escala de servicios públicos hacia activos distribuidos que evitan los cuellos de botella de transmisión.

Conclusiones Clave del Informe

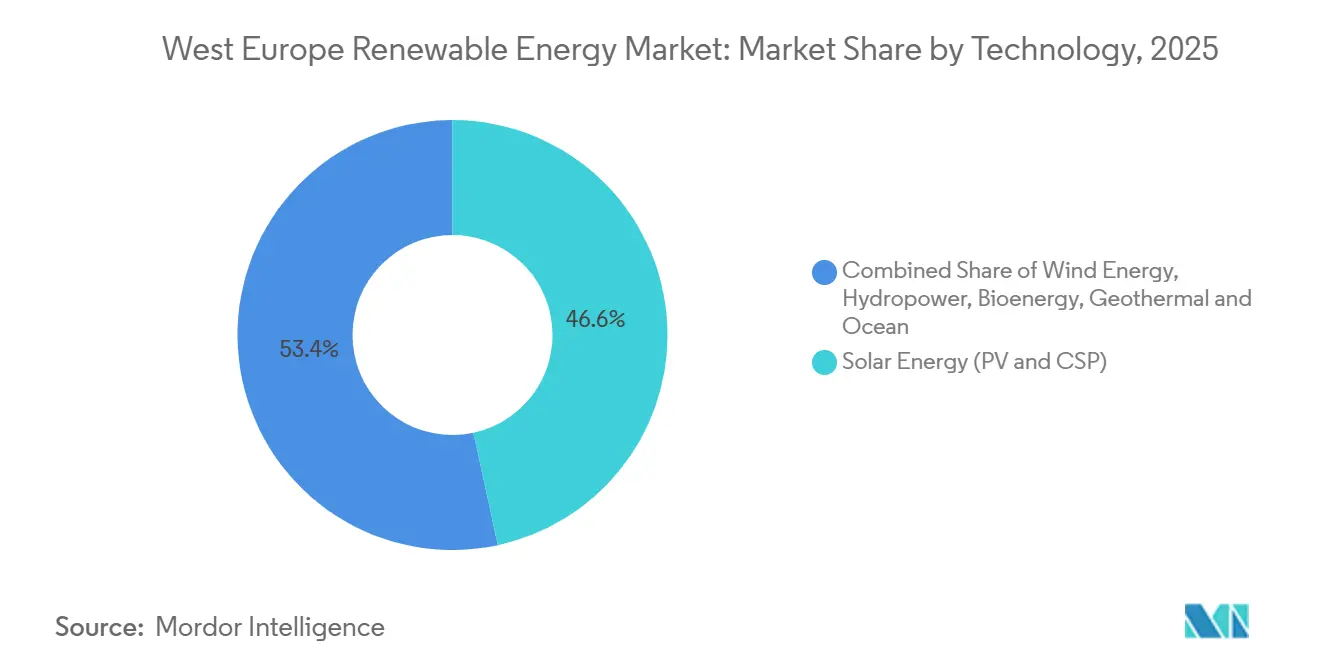

- Por tecnología, la energía solar lideró con el 46,63% de la participación del mercado de energías renovables en Europa Occidental en 2025, mientras que se proyecta que la energía oceánica avance a una CAGR del 17,45% hasta 2031.

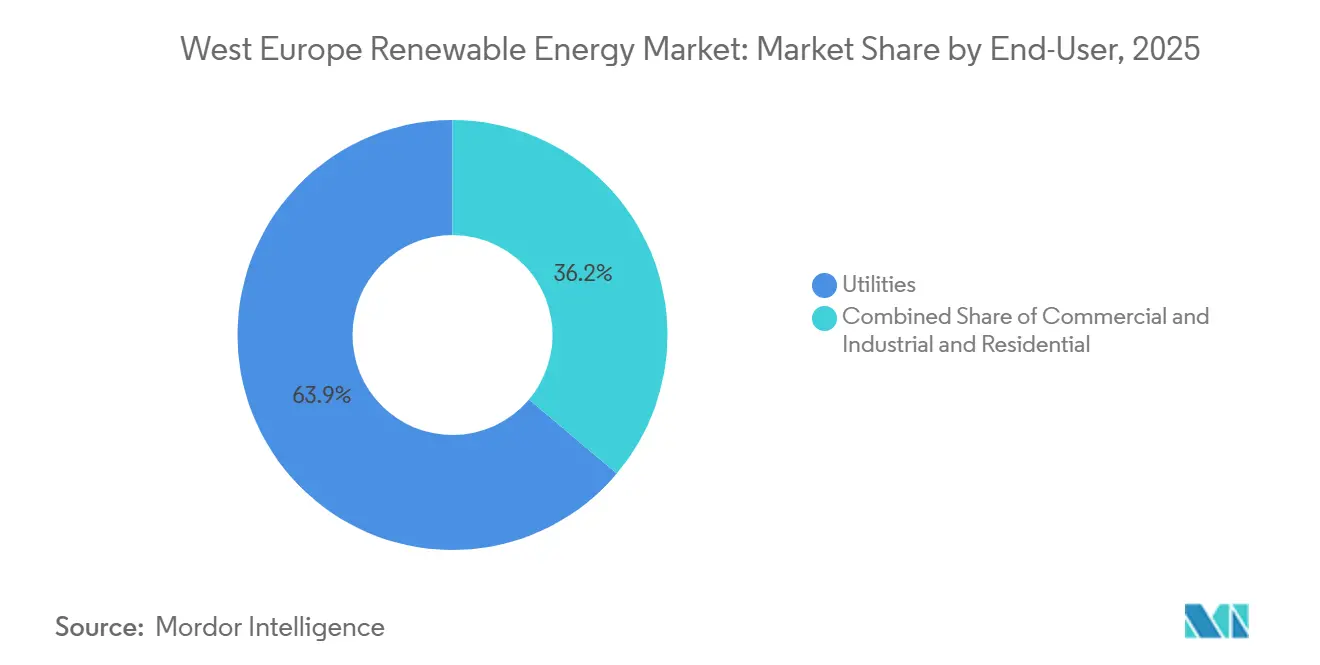

- Por usuario final, las empresas de servicios públicos representaron el 63,85% del tamaño del mercado de energías renovables en Europa Occidental en 2025, aunque se prevé que las instalaciones comerciales e industriales crezcan a una CAGR del 15,13% hasta 2031.

- Por geografía, Alemania mantuvo el 47,34% de la capacidad instalada en 2025, mientras que se pronostica que Irlanda se expanda a una CAGR del 15,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energías Renovables en Europa Occidental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Pacto Verde de la UE y Objetivos para 2030 | + 2.1% | A nivel de la UE, mayor en Alemania, Países Bajos, Irlanda | Largo plazo (≥ 4 años) |

| Rápida Caída del Costo Nivelado de Energía para Eólica y Solar | + 1.8% | Global, pronunciado en Reino Unido, Alemania, España | Mediano plazo (2-4 años) |

| Auge de los Acuerdos de Compra de Energía Corporativos | + 1.5% | Alemania, España, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Mandatos de Colocalización Preparados para Baterías (reforma de 2025) | + 1.3% | A nivel de la UE, adopción temprana en Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Proyectos de Energías Renovables Vinculados al Hidrógeno | + 1.2% | España, Países Bajos, Alemania, Francia | Largo plazo (≥ 4 años) |

| Subastas Indexadas al Estilo de Contratos por Diferencia | + 0.9% | Reino Unido, Irlanda, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pacto Verde de la UE y Objetivos para 2030

La Comisión Europea exige que cada Estado miembro alcance una participación del 42,5% de electricidad renovable para 2030, con un techo aspiracional del 45% bajo REPowerEU. La ley climática actualizada de Alemania exige el 80% de energía renovable para 2030, lo que requiere 115 GW adicionales de energía solar y 30 GW de energía eólica marina más allá de las líneas de base de 2025. La adjudicación de 900 MW del programa ORESS Tonn Nua de Irlanda en diciembre de 2025 estableció un precio de referencia de EUR 98,719/MWh, sustentando una CAGR geográfica del 15,50%. Los subobjetivos sectoriales para calor renovable y transporte intensifican la demanda indirecta de electricidad, mientras que las áreas de "prioridad para las renovables" prometen reducir los plazos de tramitación de permisos de nueve años a menos de dos. Los promotores que ya han asegurado terrenos en estas zonas obtienen una ventaja de costos de primer movimiento.

Rápida Caída del Costo Nivelado de Energía para Eólica y Solar

El costo nivelado de energía renovable promedio de Europa cayó un 7% en 2025, con la energía eólica marina en el Mar del Norte bajando a EUR 50-60/MWh para proyectos con horizonte 2026 [1]WindEurope, "Tendencias de Costos en el Mar del Norte," windeurope.org. A EUR 80/tonelada, los costos de los derechos de emisión añaden EUR 40-50/MWh al despacho de plantas de gas, inclinando la competitividad hacia las energías renovables. Sin embargo, los precios de ejercicio de la Ronda de Asignación 7 del Reino Unido, cercanos a GBP 73/MWh, dejaron 75 de 82 proyectos en cartera sin decisiones de inversión final a principios de 2026 [2]Energy & Climate Intelligence Unit, "Rastreador de Cartera de Energía Eólica Marina," eciu.net. Los compradores corporativos valoran cada vez más la estabilidad de los ingresos por encima del costo absoluto, como lo demuestran los acuerdos de compra de energía solar en sitio en Alemania con plazos promedio de 19 años, siete años más largos que los acuerdos fuera del sitio. El patrón revela una compresión de márgenes a pesar de la caída de los costos de hardware, lo que significa que el acceso a la red y la cobertura de precios ahora superan los parámetros de referencia del costo nivelado de energía.

Auge de los Acuerdos de Compra de Energía Corporativos

Europa firmó 12,6 GW de acuerdos de compra de energía renovable corporativos en 2024, liderados por España con 3,1 GW y el Reino Unido con 1,4 GW, mientras las empresas se apresuraban a cubrir la volatilidad de los precios mayoristas. Los acuerdos en sitio promediaron 20,3 MW y plazos de 19 años en 2025, siete años más largos que los contratos típicos fuera del sitio, lo que refleja la demanda de los compradores de adicionalidad física y costos de energía fijos. Alemania registró 159 MW de dichos acuerdos, incluido el acuerdo de compra de energía eólica de 140 MW de Mercedes-Benz, mientras que el programa de garantías de Bpifrance en Francia cubrió el 80% del riesgo de contraparte y elevó el volumen contratado anual en un 50%. Los operadores de centros de datos consumieron 7,6 TWh en 2024 y ahora insisten en la correspondencia libre de carbono las 24 horas del día, los 7 días de la semana, ampliando las estructuras de los acuerdos de compra de energía más allá de los certificados anuales. Dado que la energía solar detrás del medidor evita los cargos de red de EUR 30-50/MWh en Alemania y Francia, la demanda corporativa se expande más rápido que la contratación de servicios públicos. Se espera que esta tendencia añada 1,5 puntos porcentuales a la CAGR regional.

Mandatos de Colocalización Preparados para Baterías (reforma de 2025)

El artículo 15e de la Directiva de Energías Renovables revisada entró en vigor en mayo de 2025, exigiendo que los proyectos en zonas de congestión designadas integren activos de almacenamiento o respuesta a la demanda para calificar para el despacho prioritario. El regulador alemán ahora exige que los parques solares de más de 10 MW instalen baterías equivalentes a al menos el 10% de la capacidad de generación diaria, lo que añade EUR 50-70/kW al gasto de capital pero reduce drásticamente el riesgo de curtailment. Los Países Bajos complementan la norma con mandatos de carga inteligente que convierten los vehículos eléctricos en una flota de almacenamiento distribuido. El compromiso de TotalEnergies en abril de 2025 de EUR 160 millones para 221 MW de baterías alemanas ilustra cómo los promotores se anticipan a los plazos regulatorios para asegurar escasos espacios en la red. Los generadores en el mercado libre ahora pueden capturar diferenciales intradía de EUR 20-40/MWh entre los picos del mediodía y la tarde, mejorando la financiabilidad de los proyectos. El mandato, por tanto, eleva el crecimiento general del mercado en aproximadamente 1,3 puntos porcentuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión de la Red y Cuellos de Botella en la Interconexión | -1.4% | Alemania, Reino Unido, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Procedimientos de Tramitación de Permisos Prolongados | -1.1% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Escasez de Tierras Raras y Buques de Instalación | -0.9% | Global, aguda en energía eólica marina (Reino Unido, Alemania) | Mediano plazo (2-4 años) |

| Oposición al Uso de Tierras Agrícolas para Energía Solar a Escala de Servicios Públicos | -0.7% | Irlanda, Italia, España, Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la Red y Cuellos de Botella en la Interconexión

Los costos de redespacho de transmisión en Europa alcanzaron EUR 4.300 millones en 2024 después de que 60 TWh de producción renovable fueran curtailados o redirigidos, mientras que la utilización de los interconectores transfronterizos se estancó en el 54% frente al objetivo del 70% establecido por los reguladores. El corredor norte-sur de Alemania ya curtaila hasta 8 TWh al año porque la energía eólica marina en Schleswig-Holstein supera la capacidad de la red hacia los centros de demanda de Baviera [3]Bundesnetzagentur, "Estadísticas de Curtailment de la Red 2025," bundesnetzagentur.de. En el Reino Unido, solo 7 de 82 proyectos de energía eólica marina alcanzaron la decisión de inversión final a principios de 2026, exponiendo una brecha de 12,4 GW respecto al objetivo de 55 GW para 2030, porque las mejoras en puertos y redes requieren entre 6 y 10 años más que la mayoría de las ventanas de financiación. TenneT de los Países Bajos retrasó las nuevas conexiones en el Mar del Norte hasta 2029 debido a las limitaciones de las subestaciones terrestres, limitando efectivamente las adiciones anuales a 1,5 GW frente al ritmo de 3 GW necesario para alcanzar los objetivos nacionales. Estos cuellos de botella elevan el valor estratégico de la energía solar detrás del medidor y las baterías distribuidas que evitan por completo las colas de transmisión. A menos que la modernización de la red a gran escala se acelere, los límites de interconexión seguirán reduciendo aproximadamente 1,4 puntos porcentuales de la CAGR prevista.

Procedimientos de Tramitación de Permisos Prolongados

Las energías renovables a escala de servicios públicos aún enfrentan plazos de aprobación de 3 a 9 años en Alemania y Francia, a pesar de una recomendación de la Comisión Europea de 2024 para comprimirlos a 2 años en las zonas de "prioridad". Las revisiones ambientales secuenciales, las consultas locales y los estudios de impacto en la red alargan los plazos de los proyectos e inflan los costos de mantenimiento. Francia procesó solo el 24% de las solicitudes solares dentro de los plazos legales en 2025, mientras que el plazo promedio de los parques eólicos en Italia superó los 6 años, disuadiendo a los promotores más pequeños que carecen de balances extensos. La división federal-estatal de Alemania complica aún más las aprobaciones, ya que los Länder imponen normas divergentes de protección de la fauna que pueden añadir 18 meses adicionales a los expedientes de energía eólica terrestre. Los costos de financiación aumentan mientras los promotores esperan los permisos, erosionando las tasas internas de retorno y dirigiendo el capital hacia mercados de Estados Unidos y Asia-Pacífico con mayor dinamismo. El lastre agregado reduce en un estimado de 1,1 puntos porcentuales la CAGR regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Proyectos Piloto de Energía Oceánica Aceleran la Transición Comercial

La energía oceánica mantuvo una línea de base modesta, pero se prevé que crezca a una CAGR del 17,45%, la tasa más rápida entre las tecnologías del mercado de energías renovables en Europa Occidental [4]Orbital Marine Power, "Proyecto Morlais HydroWing," orbitalmarine.com. El segmento se beneficia del conjunto de turbinas de mareas HydroWing de 30 MW en Morlais y de la cartera de 250 MW de Francia que avanza desde el prototipo hacia conjuntos de múltiples turbinas. La energía solar mantuvo el 46,63% de la capacidad instalada en 2025, ya que el costo nivelado de energía por debajo de EUR 30/MWh mantuvo las carteras de proyectos llenas, aunque los límites de terreno y los obstáculos del curtailment ralentizan las nuevas instalaciones a escala de servicios públicos. La energía eólica, impulsada por turbinas de 15 MW y cimentaciones flotantes, sigue siendo el proveedor fundamental de capacidad a granel. La energía hidroeléctrica y la bioenergía suministran estabilidad despachable, mientras que la participación de la energía solar de concentración se mantiene insignificante debido a la moderada irradiancia normal directa de Europa.

Los activos oceánicos también permiten una producción diurna predecible que facilita las rampas vespertinas, ayudando a los operadores de transmisión a reducir los costos del sistema en GBP 1.460 millones anuales con un despliegue de 10 GW. La financiación de proveedores se ha desplazado hacia bonos respaldados por proyectos una vez que los beneficios de apoyo a la red se monetizan bajo las reglas actualizadas del mercado de capacidad. La confluencia de la previsibilidad de las mareas, la escala del recurso de las olas y los marcos de remuneración actualizados explica la contribución acelerada de las tecnologías oceánicas al tamaño del mercado de energías renovables en Europa Occidental. Los híbridos paralelos de almacenamiento por bombeo, como el esquema de 274 MW de viento más Tâmega de Iberdrola, muestran cómo las energías renovables despachables se están expandiendo sin añadir nuevas plantas de gas de punta.

Por Usuario Final: La Contratación Corporativa Remodela los Patrones de Demanda

Las empresas de servicios públicos retuvieron el 63,85% de la capacidad instalada en 2025, aprovechando sus sólidos balances y su capacidad de ingeniería, adquisición y construcción interna. Sin embargo, se proyecta que las instalaciones comerciales e industriales superen al mercado de energías renovables en Europa Occidental en general, con una CAGR del 15,13%, a medida que la energía solar en tejados y las baterías detrás del medidor cubren la volatilidad de las tarifas minoristas. Se firmaron acuerdos de compra de energía corporativos por un total de 12,6 GW en 2024, con España aportando 3,1 GW y el Reino Unido 1,4 GW. Los acuerdos en sitio promediaron 20,3 MW por contrato y fijaron plazos de 19 años, lo que refleja el apetito de los compradores por la adicionalidad física y la evasión de tarifas. Los centros de datos, que consumieron 7,6 TWh en 2024 y podrían requerir hasta 41 TWh para 2035, surgieron como compradores ancla que exigen correspondencia libre de carbono las 24 horas del día, los 7 días de la semana.

Los modelos de terceros de "energía como servicio" ahora financian sistemas en tejados, trasladando el gasto de capital fuera de los balances corporativos y acelerando el despliegue distribuido. Las exenciones de cargos de red competitivos de Alemania (EUR 30-50/MWh) hacen que la energía solar detrás del medidor sea económicamente irresistible para los fabricantes que buscan reducir las emisiones de Alcance 2. En conjunto, estas fuerzas sustentan la participación de mayor crecimiento dentro del tamaño del mercado de energías renovables en Europa Occidental, confirmando que la generación localizada ahora rivaliza con la contratación a escala de servicios públicos en importancia estratégica.

Análisis Geográfico

Alemania dominó con el 47,34% de la capacidad instalada en 2025, pero su crecimiento quedará por detrás de los promedios regionales a medida que los límites de uso del suelo restringen la nueva superficie solar. El corredor de transmisión norte-sur del país curtaila hasta 8 TWh de energía eólica marina anualmente, lo que subraya por qué las baterías colocalizadas se están volviendo obligatorias bajo las reformas del código de red de 2025. Promotores como TotalEnergies ya han destinado EUR 160 millones para 221 MW de almacenamiento alemán para precalificar nuevos permisos. La energía solar en tejados comerciales se está expandiendo, por tanto, más rápido que los proyectos en suelo, en consonancia con las normas municipales de seguridad alimentaria que restringen los sitios a escala de servicios públicos al 0,1% de la tierra cultivable.

Irlanda liderará la expansión regional con una CAGR del 15,50%, impulsada por 5 GW de energía eólica marina previstos para 2030 y 20 GW para 2040. El programa ORESS Tonn Nua de diciembre de 2025 adjudicó 900 MW a EUR 98,719/MWh, señalando precios bancables a pesar de la inflación en la cadena de suministro. Los planes de interconectores transfronterizos con Francia y el Reino Unido elevan aún más el potencial de exportación, incluso cuando los códigos de red nacionales fomentan esquemas híbridos de energía eólica terrestre más almacenamiento para proteger los paisajes rurales.

La cartera de energía eólica marina del Reino Unido de 96,4 GW ahora enfrenta una brecha de ejecución de 12,4 GW respecto a su hito de 55 GW para 2030, porque solo siete proyectos alcanzaron la decisión de inversión final a principios de 2026. Francia equilibra la carga base nuclear con un objetivo reducido de 4,5 GW de electrolizadores para 2030, distribuyendo la energía solar curtailada en valles de hidrógeno. Los Países Bajos y Bélgica continúan expandiendo los conjuntos en el Mar del Norte, pero TenneT ha limitado las nuevas conexiones a 1,5 GW por año hasta que lleguen las nuevas subestaciones terrestres en 2029. Los mercados del sur, España, Italia y Portugal, impulsan proyectos piloto de hidrógeno y agrivoltaica, aunque los litigios sobre tierras agrícolas ralentizan la energía solar a escala de red en el Valle del Po. En conjunto, estas dinámicas configuran arcos de crecimiento heterogéneos pero convergentes dentro del mercado de energías renovables en Europa Occidental.

Panorama Competitivo

El Mercado de Energías Renovables en Europa Occidental está fragmentado. Los fabricantes de turbinas luchan con la volatilidad de las tierras raras: el neodimio se situó cerca de USD 96/kg en 2025 tras alcanzar un máximo de USD 222/kg. Solo cinco buques de instalación europeos pueden manejar turbinas de 15 MW, un cuello de botella que infla el gasto de capital de la energía eólica marina. La consolidación de promotores se aceleró: TotalEnergies adquirió la cartera de 15 GW de VSB por EUR 1.570 millones, Iberdrola comprometió GBP 12.000 millones en energías renovables en el Reino Unido, y RWE se asoció con KKR y Masdar en 6,9 GW de proyectos de la Ronda de Asignación 7. Estas empresas conjuntas agrupan capital al tiempo que mitigan los retrasos en la conexión a la red.

La innovación en espacios no explorados se centra en la agrivoltaica y los híbridos de almacenamiento por bombeo. La integración Tâmega de EUR 175 millones de Iberdrola ilustra cómo el viento más almacenamiento compensa el curtailment al tiempo que califica para la financiación de resiliencia de la UE. La especialista en energía oceánica Orbital Marine Power avanzó en el HydroWing de 30 MW, marcando un cambio hacia conjuntos de mareas bancables. Los financiadores de energía como servicio, a menudo respaldados por fondos de infraestructura, están agrupando energía solar en tejados, baterías y carga de vehículos eléctricos en acuerdos de servicio de 20 años, erosionando la fidelización tradicional de clientes de las empresas de servicios públicos.

La presentación de resultados de RWE en 2025 mostró que los márgenes de EBITDA de la energía eólica marina cayeron del 42% al 38% debido a la inflación en el alquiler de buques y los precios del acero, lo que impulsó un giro hacia proyectos terrestres de ciclo más rápido. Los cinco principales promotores ahora controlan aproximadamente el 62% de la capacidad puesta en servicio o con decisión de inversión final, lo que apunta a una concentración moderada en el mercado de energías renovables en Europa Occidental.

Líderes de la Industria de Energías Renovables en Europa Occidental

Iberdrola SA

Ørsted A/S

EDF Renewables

Engie SA

RWE Renewables

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Orrön Energy vendió un proyecto agri-solar de 91 MW en Alemania por hasta EUR 5,6 millones.

- Marzo de 2026: El proyecto bp–Iberdrola Castellón comenzó las pruebas, con un electrolizador de 25 MW integrado con 200 GWh/año de energía renovable.

- Enero de 2026: La Agencia Danesa de Energía otorgó una licencia de producción de electricidad de 30 años al parque eólico marino Thor de 1.100 MW de RWE. Se prevé que el proyecto suministre electricidad renovable a aproximadamente un millón de hogares daneses cuando esté completamente operativo en 2027, según el promotor.

- Noviembre de 2025: Irlanda adjudicó 900 MW de capacidad de energía eólica marina a EUR 98,719/MWh bajo el programa ORESS Tonn Nua.

Alcance del Informe del Mercado de Energías Renovables en Europa Occidental

La energía renovable se refiere a la energía producida a partir de fuentes naturales que se reponen continuamente en una escala de tiempo humana, lo que garantiza que no se agoten como los combustibles fósiles. Estas fuentes incluyen la luz solar, el viento, el agua, el calor geotérmico y los materiales orgánicos. Los tipos comunes de energía renovable incluyen la energía solar, la energía eólica, la energía hidroeléctrica, la energía geotérmica y la energía de la biomasa. A diferencia del carbón, el petróleo o el gas natural, la energía renovable genera emisiones mínimas o nulas de gases de efecto invernadero, lo que la convierte en una solución fundamental para mitigar el cambio climático y apoyar el desarrollo sostenible. En esencia, la energía renovable es una fuente de energía limpia y sostenible derivada de la naturaleza, capaz de ser utilizada repetidamente sin agotar el recurso.

El mercado de energías renovables en Europa Occidental está segmentado por tecnología, usuario final y geografía. Por tecnología, el mercado está segmentado en energía solar, energía eólica, energía hidroeléctrica, bioenergía, geotérmica y energía oceánica. Por usuario final, el mercado está segmentado en empresas de servicios públicos, sectores comercial e industrial, y residencial. Por geografía, el mercado está segmentado en Alemania, el Reino Unido, Francia, Irlanda, los Países Bajos, Bélgica, Luxemburgo y el resto de Europa Occidental. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de energías renovables en Europa Occidental en estos países clave. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han proporcionado sobre la base de la capacidad instalada (GW).

| Energía Solar (Fotovoltaica y Solar de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) |

| Bioenergía |

| Geotérmica |

| Energía Oceánica (Mareal y de Olas) |

| Empresas de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Alemania |

| Reino Unido |

| Francia |

| Irlanda |

| Países Bajos |

| Bélgica |

| Luxemburgo |

| Resto de Europa Occidental |

| Por Tecnología | Energía Solar (Fotovoltaica y Solar de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) | |

| Bioenergía | |

| Geotérmica | |

| Energía Oceánica (Mareal y de Olas) | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Irlanda | |

| Países Bajos | |

| Bélgica | |

| Luxemburgo | |

| Resto de Europa Occidental |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energías renovables en Europa Occidental en términos de capacidad?

Se espera que el tamaño del Mercado de Energías Renovables en Europa Occidental en términos de base instalada aumente de 461,75 gigavatios en 2025 a 505,80 gigavatios en 2026 y alcance 803,91 gigavatios en 2031, creciendo a una CAGR del 9,71% durante 2026-2031.

¿Qué país añade capacidad más rápidamente hacia 2031?

Irlanda lidera con una CAGR proyectada del 15,50%, impulsada por su objetivo de 5 GW de energía eólica marina para 2030 y precios de subasta favorables.

¿Qué tecnología se expande más rápidamente hasta 2031?

La energía oceánica, mareal y de olas, crece a una CAGR del 17,45% a medida que los proyectos pasan de la fase piloto a la escala comercial.

¿Por qué son fundamentales los acuerdos de compra de energía corporativos en Europa Occidental?

Garantizan certeza de precios a largo plazo, evitan los cargos de red y permiten a las empresas cumplir los objetivos de Alcance 2, impulsando una CAGR del 15,13% en las instalaciones comerciales e industriales.

¿Cuál es el principal cuello de botella que enfrentan los nuevos proyectos a escala de servicios públicos?

La congestión en la conexión a la red y las colas de tramitación de permisos de varios años siguen siendo el mayor lastre, reduciendo la CAGR prevista en un estimado del 1,4%.

Última actualización de la página el: