Tamaño y Participación del Mercado de Energía Renovable de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

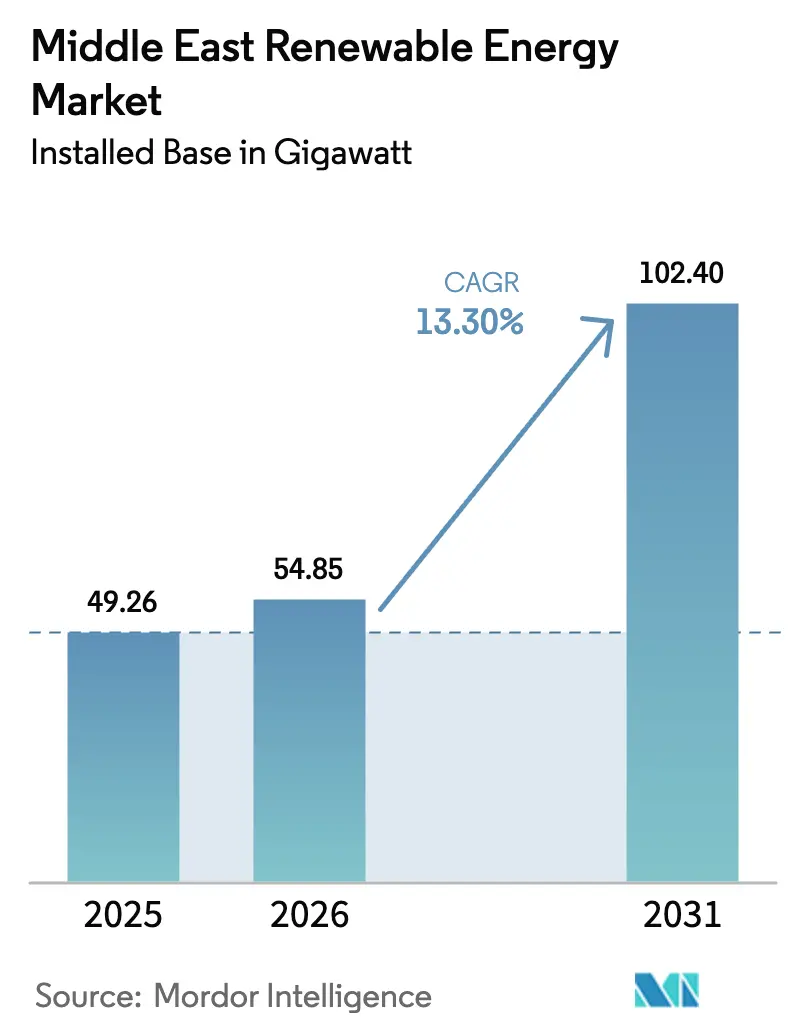

| Tamaño del mercado en el año base (2025) | 49.26 gigavatio |

| Volumen del Mercado (2026) | 54.85 gigavatio |

| Volumen del Mercado (2031) | 102.40 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 13.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Renovable de Oriente Medio por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Energía Renovable de Oriente Medio en términos de base instalada se expanda de 49,26 gigavatios en 2025 y 54,85 gigavatios en 2026 a 102,40 gigavatios en 2031, registrando una CAGR del 13,30% entre 2026 y 2031.

Los ambiciosos objetivos nacionales de descarbonización, la pronunciada caída de los costos de la energía solar y eólica, y las ambiciones de exportación de hidrógeno verde están desviando el capital de los hidrocarburos hacia proyectos de escala de servicios públicos y distribuidos. Los fondos soberanos de riqueza están respaldando carteras de licitaciones, mientras que las grandes empresas europeas y los fabricantes chinos de módulos están cerrando acuerdos de suministro de múltiples gigavatios. Los programas de modernización de redes, el despliegue de sistemas de almacenamiento de energía en baterías y un mercado de acuerdos de compra de energía en expansión están acelerando aún más el despliegue. El riesgo de ejecución persiste, aunque el argumento de inversión se fortalece a medida que las curvas de aprendizaje tecnológico comprimen los costos nivelados y los marcos de política se ajustan en torno a los plazos de cero emisiones netas.

Conclusiones Clave del Informe

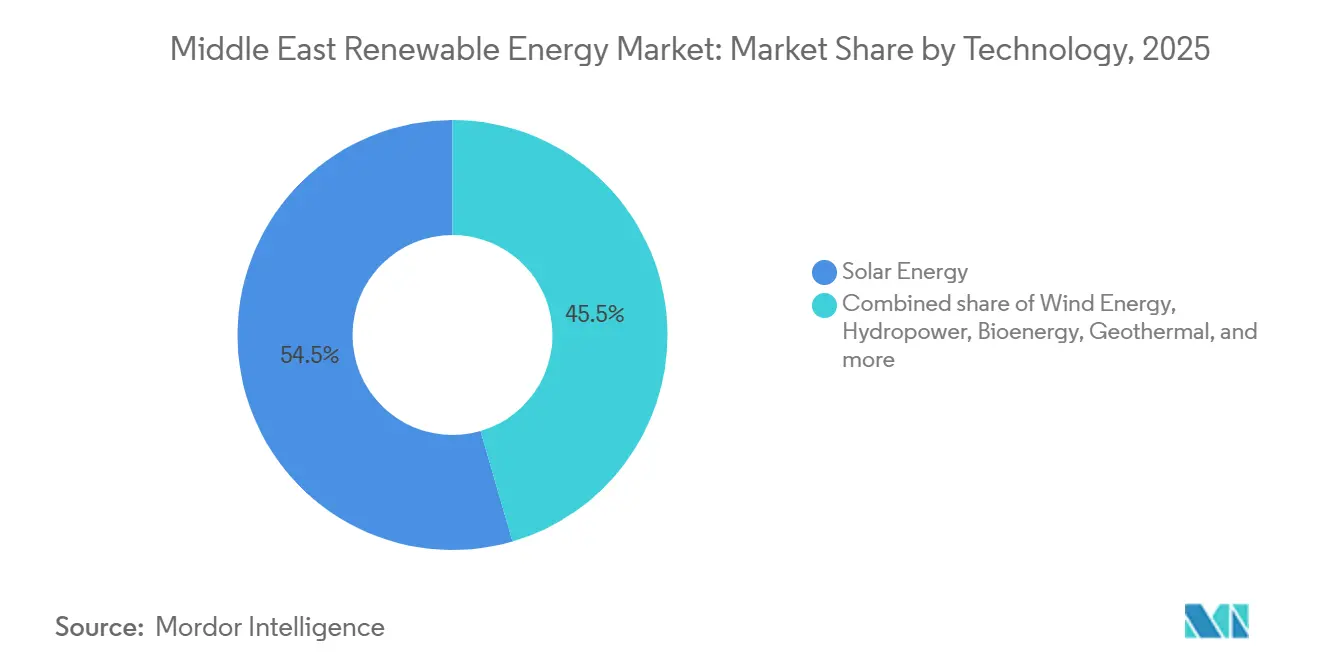

- Por tecnología, la Energía Solar lideró con una participación del 54,51% en el mercado de energía renovable de Oriente Medio en 2025; se prevé que la Energía Eólica crezca a una CAGR del 18,56% hasta 2031.

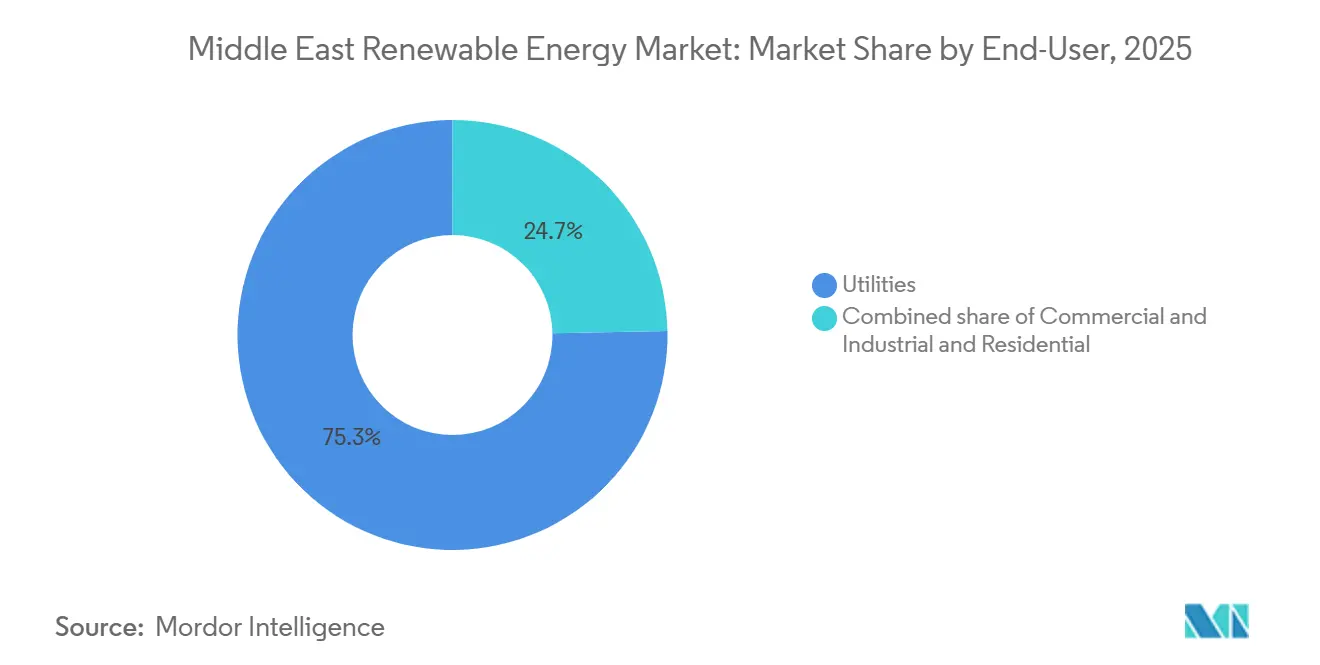

- Por usuario final, el segmento de Servicios Públicos representó el 75,29% del tamaño del mercado de energía renovable de Oriente Medio en 2025, mientras que las instalaciones Comerciales e Industriales avanzan a una CAGR del 25,63% hasta 2031.

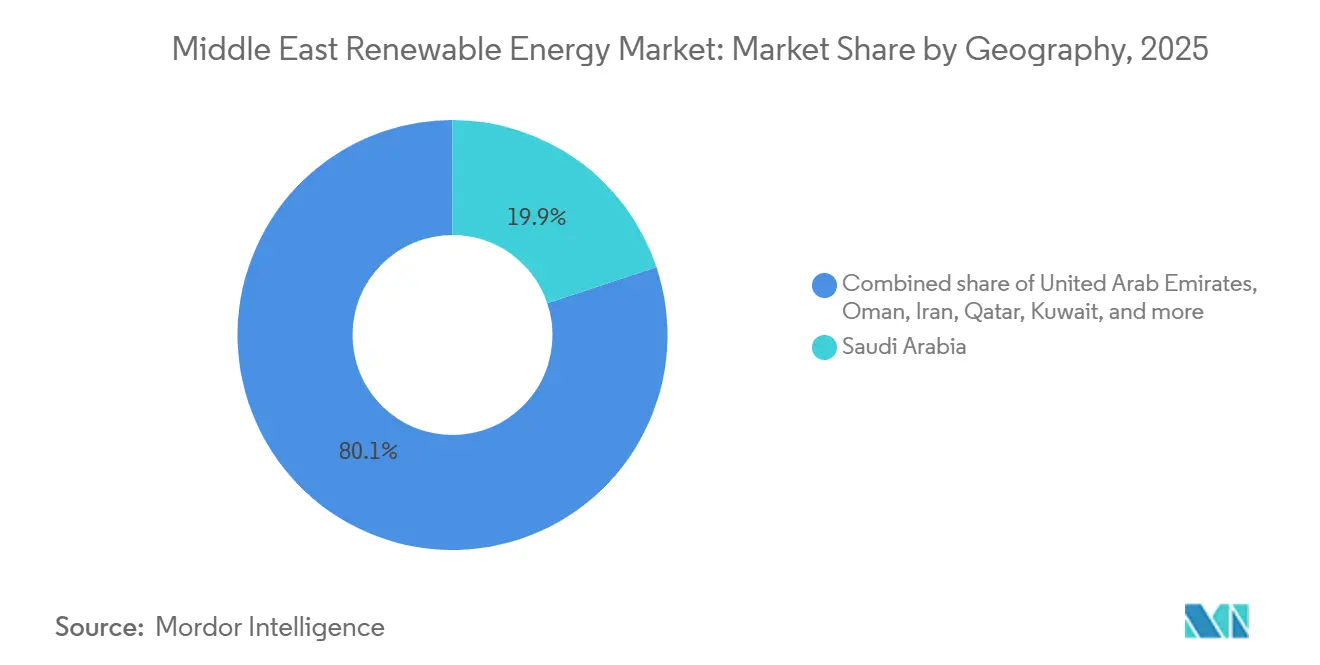

- Por geografía, Arabia Saudita mantuvo el 19,87% de la participación del mercado de energía renovable de Oriente Medio en 2025 y se está expandiendo a una CAGR del 34,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Renovable de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ambiciosos objetivos nacionales de energía renovable para 2030–2050 | 4.5% | Arabia Saudita, EAU, Omán, Catar, Kuwait; efecto secundario en Jordania y Baréin | Largo plazo (≥ 4 años) |

| Rápido descenso del LCOE de la energía solar fotovoltaica y eólica | 3.2% | Global, con impacto agudo en Arabia Saudita, EAU, Jordania y Omán | Mediano plazo (2-4 años) |

| Cartera de megaproyectos de exportación de hidrógeno verde | 2.8% | Arabia Saudita (NEOM), EAU, Omán; corredores de exportación hacia Europa y Asia | Largo plazo (≥ 4 años) |

| Microrredes híbridas fuera de la red para turismo desértico y minería | 1.5% | Arabia Saudita (turismo NEOM), instalaciones remotas de EAU, zonas mineras de Omán | Corto plazo (≤ 2 años) |

| Abundante irradiancia solar y corredores eólicos | 2.5% | Arabia Saudita, EAU, Omán, Jordania; mayor impacto en regiones desérticas con irradiancia anual >2.200 kWh/m² | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ambiciosos Objetivos Nacionales de Energía Renovable para 2030–2050

Los objetivos vinculantes de energía limpia están redirigiendo el gasto público, acelerando las licitaciones y desplazando la nueva capacidad térmica. Arabia Saudita debe añadir 18 GW anuales para alcanzar su meta de 130 GW en 2030, un ritmo que supera ampliamente su base de 2024.[1]Ministerio de Energía de Arabia Saudita, "Actualización de Objetivos Nacionales de Energía Renovable 2026", energy.gov.sa El mandato del 50% de energía limpia de los EAU canaliza capital soberano hacia asociaciones público-privadas que reducen el riesgo en las etapas iniciales del desarrollo. Catar y Kuwait han establecido cuotas más pequeñas pero simbólicas que amplían el embudo de adquisiciones regional. Los objetivos anclan la visibilidad de la cartera de proyectos, aunque los retrasos en las actualizaciones de la red o en la adquisición de terrenos pueden demorar las inversiones posteriores en hidrógeno y desalinización, exponiendo a los financiadores a un riesgo en cascada en los plazos de los proyectos.

Rápido Descenso del LCOE de la Energía Solar Fotovoltaica y Eólica

Las tarifas de la energía fotovoltaica y la eólica terrestre ahora superan en competitividad a la generación a gas, convirtiendo a las energías renovables en la opción predeterminada para la nueva capacidad en terrenos sin desarrollar. El LCOE solar regional promedió 37 USD por MWh en 2025 y está en camino de alcanzar 17 USD para 2060.[2]Ministerio de Energía de los EAU, "Estrategia Energética 2050", moenr.gov.ae La oferta eólica de Dawadmi en Arabia Saudita a 1,34 centavos por kWh eliminó la justificación económica para nuevas plantas térmicas.[3]Saudi Power Procurement Company, "Resultados de la Ronda 6 del Viento de Dawadmi", sppc.sa El exceso de oferta de módulos, las mejoras en la eficiencia de los paneles bifaciales y la optimización de los seguidores han reducido los costos del balance del sistema en un 22% desde 2024. Mientras las empresas de servicios públicos aseguran acuerdos de compra de energía a 25 años con tarifas inferiores a 2 centavos, los fabricantes de equipos enfrentan márgenes más reducidos, lo que los obliga a pivotar hacia tecnologías de próxima generación e ingresos por servicios.

Cartera de Megaproyectos de Exportación de Hidrógeno Verde

Los proyectos de hidrógeno a escala de gigavatios convierten los recursos solares y eólicos domésticos en materias primas de exportación que diversifican las economías dependientes de los hidrocarburos. La planta NEOM, valorada en 8.400 millones de USD, combina 4 GW de energías renovables para producir 600 t/d de hidrógeno destinado a la conversión en amoníaco con destino a Europa.[4]NEOM Company, "Ficha Técnica del Proyecto de Hidrógeno", neom.com Los proyectos de Masdar en Abu Dabi y Omán apuntan a 1 millón de t/año para 2030, lo que exige entre 15 y 20 GW de capacidad dedicada. Los acuerdos de compra a largo plazo reducen el riesgo de los proyectos de energía renovable, pero la concentración en un puñado de megainstalaciones amplifica la exposición a retrasos en los electrolizadores o sobrecostos en la construcción.

Microrredes Híbridas Fuera de la Red para Turismo Desértico y Minería

Los complejos turísticos remotos, los puestos de defensa y los yacimientos minerales están reemplazando el diésel por sistemas de energía solar combinada con almacenamiento que reducen el consumo de combustible hasta en un 70%. Las zonas de hospitalidad de NEOM despliegan microrredes de 500 kW a 5 MW que se alinean con el posicionamiento de marca de sostenibilidad de lujo. Los elevados costos evitados de combustible, el diseño modular y la rápida tramitación de permisos otorgan a los desarrolladores tarifas premium y períodos de recuperación más rápidos. La estandarización de los controles de microrredes bajo la norma IEC 62898 está emergiendo como una prioridad para escalar los despliegues en cargas variadas y climas extremos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Persistentes subsidios a los combustibles fósiles para la generación eléctrica | -1.8% | Arabia Saudita, EAU, Kuwait, Catar, Baréin; impacto limitado en Jordania y Omán | Mediano plazo (2-4 años) |

| Limitada interconexión de red y capacidad de almacenamiento | -1.4% | Arabia Saudita, EAU, Omán; agudo en Kuwait y Baréin | Corto plazo (≤ 2 años) |

| Desafíos de ensuciamiento por polvo desértico y uso de agua para la energía fotovoltaica | -1.2% | Arabia Saudita, EAU, Kuwait, Catar; regiones con alta concentración de polvo y escasez de agua | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Persistentes Subsidios a los Combustibles Fósiles para la Generación Eléctrica

Las tarifas minoristas del Golfo, tan bajas como 0,048 USD/kWh, socavan la rentabilidad de la energía solar en tejados y ralentizan la adopción distribuida. Una reducción del 1% en los subsidios se correlaciona con un aumento del 10,61% en la generación renovable, aunque las sensibilidades políticas posponen las reformas hasta 2027 y más allá en Kuwait y Catar. Surgen mercados de dos niveles donde los hogares subsidiados permanecen conectados a la red eléctrica mientras la energía solar a escala de servicios públicos prospera bajo licitaciones competitivas. La brecha limita la demanda potencial para los instaladores residenciales y aplaza la adopción masiva de baterías en el mercado de consumo.

Limitada Interconexión de Red y Capacidad de Almacenamiento

Las redes heredadas, construidas para plantas térmicas de carga base, se ven sometidas a presión ante la afluencia variable de energía solar y eólica. El proyecto de almacenamiento de 7,8 GWh de Arabia Saudita añade solo cuatro horas de cobertura, dejando sin resolver las calmas eólicas de varios días. La actualización de 3.500 millones de USD de la Autoridad de Interconexión del CCG tiene como objetivo duplicar la capacidad de transferencia transfronteriza para 2028, pero los obstáculos en los derechos de paso ya están retrasando los hitos hasta 2027. Los desarrolladores se ven obligados a co-ubicar el almacenamiento, aceptar el recorte de producción o replantear el dimensionamiento de los proyectos, todo lo cual comprime los rendimientos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio Solar Ancla la Transición

La Energía Solar representó el 54,51% del mercado de energía renovable de Oriente Medio en 2025 y avanza a una CAGR del 18,56% hasta 2031. Esta participación desproporcionada refleja niveles de irradiancia superiores a 2.200 kWh/m² en Arabia Saudita y los EAU, la rápida caída de los costos de los módulos y marcos de licitación favorables. Las plantas de energía solar de concentración, como la Noor Energy 1 de 950 MW en Dubái, añaden 5.907 MWh de almacenamiento en sales fundidas, proporcionando despacho vespertino que la energía fotovoltaica por sí sola no puede igualar. Las instalaciones eólicas se concentran en las tierras altas del norte de Arabia Saudita y las costas de Omán, donde los factores de capacidad superan el 40%. La energía hidroeléctrica y la bioenergía siguen siendo marginales debido a las limitaciones de recursos, mientras que las tecnologías geotérmicas y oceánicas se encuentran en fase piloto.

La adquisición agresiva favorece el hardware de alto rendimiento. First Solar envió 1,8 GW de paneles de telururo de cadmio apreciados por su resistencia a las altas temperaturas, mientras que JinkoSolar entregó 3,1 GW de módulos bifaciales Tiger Neo que aprovechan las ganancias de albedo del suelo. Siemens Gamesa y Vestas compiten por suministrar 1,5 GW de turbinas para el proyecto Dawadmi de Arabia Saudita. El tamaño del mercado de energía renovable de Oriente Medio para la energía eólica podría aumentar considerablemente si los próximos estudios sobre energía eólica marina en el Mar Rojo confirman factores de capacidad superiores al 45%, aunque la energía solar seguirá siendo la tecnología ancla hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Auge Comercial e Industrial Remodela la Demanda

Los servicios públicos controlaron el 75,29% de la capacidad de 2025, lo que refleja las licitaciones de gigavatios respaldadas por el Estado y los acuerdos de compra de energía a largo plazo. Sin embargo, los clientes Comerciales e Industriales se están expandiendo a una CAGR del 25,63%, superando a todas las demás categorías a medida que las empresas multinacionales persiguen la generación in situ para cumplir los objetivos globales de cero emisiones netas. El modelo de energía solar como servicio de Yellow Door Energy cubre más de 500 MW en 100 emplazamientos, ayudando a los clientes a reducir entre un 20% y un 30% sus facturas de energía en zonas no subsidiadas. La iniciativa de energía solar en tejados de Arabia Saudita busca 3 GW de instalaciones corporativas para 2030, mientras que los EAU ya albergan 1,5 GW en tejados de almacenes y centros logísticos.

La adopción residencial se rezaga debido a las tarifas subsidiadas y los obstáculos de incentivos divididos. Jordania es la excepción, con una penetración del 10% en los hogares gracias a tarifas minoristas más altas y ciclos de permisos de 30 días. A medida que las flotas comerciales escalan, crece la demanda de baterías modulares dimensionadas entre 100 kW y 2 MW y software de gestión energética que optimiza el desplazamiento de carga. Por lo tanto, el mercado de energía renovable de Oriente Medio verá cómo los sistemas distribuidos erosionan la participación de los servicios públicos, pero complementarán en lugar de canibalizar las adiciones a escala de red.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La cartera de adquisiciones de Arabia Saudita supera los 50 GW, anclada por el complejo de hidrógeno NEOM de 8.400 millones de USD que absorbe 4 GW de energía solar y eólica y garantiza la compra a largo plazo. La vía diversificada de los EAU aprovecha la ambición global de 100 GW de Masdar y combina 19 GW de energías renovables domésticas con energía nuclear de carga base para estabilizar el suministro. Omán está posicionando a Duqm como un puente logístico hacia los mercados europeos y asiáticos de hidrógeno, lo que requiere corredores de transmisión dedicados y reconversión de puertos.

La base de 7,5 GW de energías renovables de Israel satisface el 20% de la demanda eléctrica, pero enfrenta escasez de terreno, lo que orienta el crecimiento hacia los tejados y la agrivoltaica. La tramitación de permisos simplificada de Jordania logra una penetración renovable del 27%, la más alta de la región, mientras que las plantas Al Kharsaah y Siraj 1 de Catar impulsan al emirato hacia su objetivo de 5 GW para 2035. El parque Shagaya de Kuwait se enfrenta a disputas sobre el uso del suelo que podrían retrasar su objetivo del 15% para 2030. Baréin, con espacio limitado, apuesta por la energía solar distribuida, iniciando una cartera de 710 MW hasta 2035 para reducir su dependencia del gas importado.

La capacidad de 1,2 GW de Irán refleja las limitaciones financieras impuestas por las sanciones, aunque la alta irradiancia en Yazd y Semnan ofrece un potencial latente. La planta solar de 1 GW en Basora, Irak, señala el interés en diversificar los ingresos dependientes de las exportaciones. Yemen, afectado por el conflicto, y los territorios más pequeños añaden menos del 5% de capacidad, lo que demuestra que la calidad de la gobernanza supera a la dotación de recursos a la hora de escalar el mercado de energía renovable de Oriente Medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

El desarrollo a escala de servicios públicos está moderadamente concentrado. ACWA Power opera 9,5 GW con otros 10 GW en desarrollo, aprovechando las garantías soberanas para ofertar tarifas inferiores a 2 centavos. Masdar, respaldada por Abu Dabi, apunta a una cartera global de 100 GW para 2030, combinando activos regionales con proyectos en África y Asia Central. TotalEnergies y Engie combinan la energía solar de servicios públicos con la compra de hidrógeno y proyectos en tejados, diversificando sus fuentes de ingresos.

En el segmento distribuido, la fragmentación está aumentando. Yellow Door Energy financia y opera instalaciones in situ para clientes comerciales en los EAU y Arabia Saudita, un modelo de capital ligero que sortea los cuellos de botella de la red. La rivalidad tecnológica entre los módulos bifaciales de alta eficiencia de JinkoSolar y los paneles de telururo de cadmio de alta temperatura de First Solar impulsa las decisiones de adquisición en entornos arenosos y de alto calor. Los proveedores de baterías y las empresas emergentes de software para microrredes están entrando para ofrecer almacenamiento como servicio, lo que señala un giro desde la simple adición de capacidad hacia soluciones energéticas integradas. La heterogeneidad regulatoria en torno a los cargos de transporte, la medición neta y la propiedad extranjera sigue favoreciendo a los operadores establecidos con sólidas alianzas locales.

Líderes de la Industria de Energía Renovable de Oriente Medio

Yellow Door Energy

ACWA Power

Masdar

EDF Renewables

JinkoSolar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ENGIE ha logrado con éxito el cierre financiero de su proyecto solar más ambicioso hasta la fecha: el Parque Solar Khazna de 1,5 gigavatios ubicado en Abu Dabi.

- Diciembre de 2025: Acwa Power, junto con Water and Electricity Holding Company (Badeel) y Saudi Aramco Power Company, con sede en Riad, han alcanzado un hito financiero para cinco proyectos solares y dos eólicos en Arabia Saudita. Estos siete proyectos, con una capacidad combinada de 15 GW, obtuvieron con éxito una facilidad de deuda sénior de 5.900 millones de USD, respaldada por un consorcio de bancos locales, regionales e internacionales.

- Octubre de 2025: Arabia Saudita ha firmado contratos de energía renovable por un valor superior a 9.000 millones de SAR (2.400 millones de USD). La Saudi Power Procurement Company, que supervisa la iniciativa, ha distribuido estos contratos entre cinco proyectos: cuatro solares y uno eólico, con una capacidad conjunta de 4.500 megavatios.

- Enero de 2025: Masdar, la empresa emiratí de inversión en energías renovables de propiedad estatal, ha unido fuerzas con EWEC para construir una gran instalación de energía solar y almacenamiento de energía en baterías. Este ambicioso proyecto integrará 5,2 GW de energía solar con 19 GWh de almacenamiento en baterías, con el objetivo de suministrar una producción constante de 1 GW de energía renovable.

Alcance del Informe del Mercado de Energía Renovable de Oriente Medio

La energía renovable proviene de fuentes naturales o de procesos que se reponen de forma natural, incluidas fuentes como el viento, la luz solar, etc. Genera menores emisiones que los recursos no renovables.

El mercado de energía renovable de Oriente Medio está segmentado por tecnología, usuario final y geografía. Por tecnología, el mercado se segmenta en energía solar, energía eólica, energía hidroeléctrica, bioenergía, geotérmica y energía oceánica. Por usuario final, el mercado se segmenta en servicios públicos, comercial e industrial, y residencial. Por geografía, el mercado se segmenta en Emiratos Árabes Unidos, Arabia Saudita, Omán, Irán, Israel, Jordania, Catar, Kuwait, Baréin y el resto de Oriente Medio. Para cada segmento, el dimensionamiento y las previsiones del mercado se han proporcionado sobre la base del volumen (GW).

| Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo por Acumulación) |

| Bioenergía |

| Geotérmica |

| Energía Oceánica (Mareal y de Oleaje) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Omán |

| Irán |

| Israel |

| Jordania |

| Catar |

| Kuwait |

| Baréin |

| Resto de Oriente Medio |

| Por Tecnología | Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Bombeo por Acumulación) | |

| Bioenergía | |

| Geotérmica | |

| Energía Oceánica (Mareal y de Oleaje) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Geografía | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Omán | |

| Irán | |

| Israel | |

| Jordania | |

| Catar | |

| Kuwait | |

| Baréin | |

| Resto de Oriente Medio |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad renovable instalada actualmente en el mercado de energía renovable de Oriente Medio?

La capacidad instalada asciende a 54,85 GW en 2026 y se proyecta que alcance los 102,40 GW para 2031.

¿Qué tecnología domina las nuevas adiciones en el panorama renovable de Oriente Medio?

La Energía Solar lidera, representando el 54,51% de la capacidad de 2025 y creciendo a una CAGR del 18,56%.

¿A qué velocidad está expandiendo Arabia Saudita sus activos de energía limpia?

Arabia Saudita está añadiendo energías renovables a una CAGR del 34,22%, respaldada por los objetivos de Visión 2030 y las tarifas de licitación en mínimos históricos.

¿Por qué los compradores Comerciales e Industriales están acelerando sus adquisiciones?

Los mandatos corporativos de sostenibilidad y las tarifas solares por debajo de la paridad de red están impulsando una CAGR del 25,63% para las instalaciones Comerciales e Industriales.

¿Qué frena la adopción de energía solar en tejados a pesar de la fuerte irradiancia?

Los profundos subsidios a los combustibles fósiles mantienen bajos los precios minoristas de la electricidad, retrasando la paridad para los sistemas residenciales.

Última actualización de la página el: