Tamaño y Participación del Mercado de Energía Solar del Sudeste Asiático

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

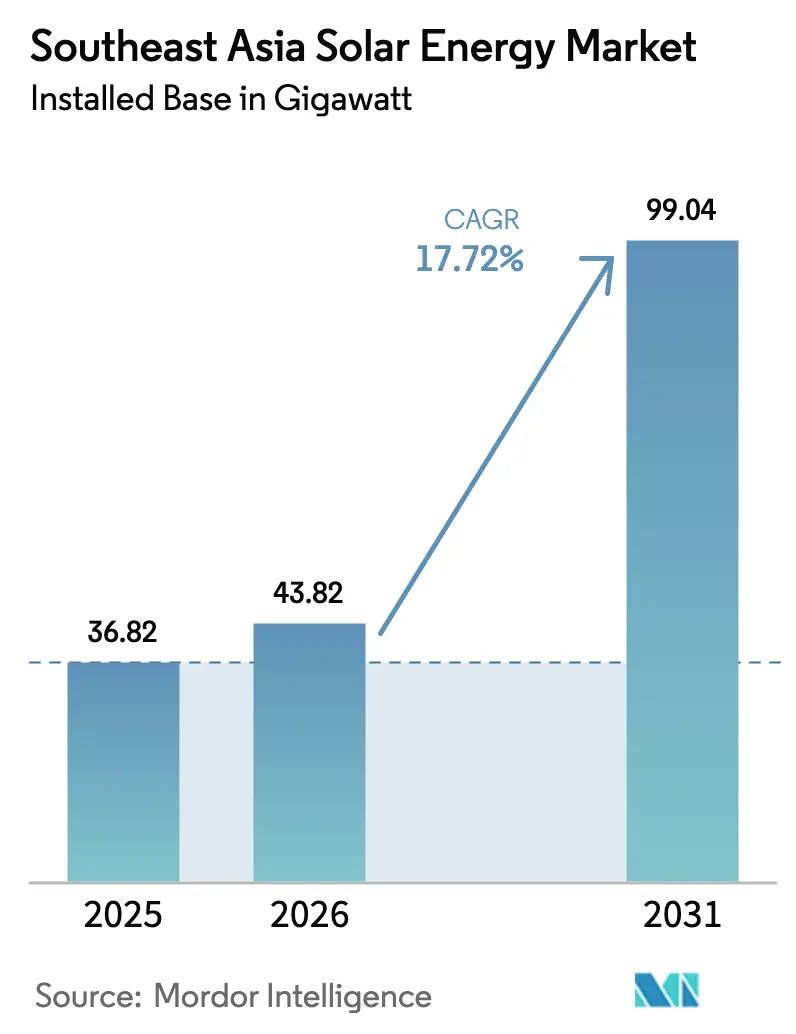

| Tamaño del mercado en el año base (2025) | 36.82 gigavatio |

| Volumen del Mercado (2026) | 43.82 gigavatio |

| Volumen del Mercado (2031) | 99.04 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 17.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar del Sudeste Asiático por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía Solar del Sudeste Asiático en términos de base instalada aumente de 36,82 gigavatios en 2025 a 43,82 gigavatios en 2026 y alcance 99,04 gigavatios en 2031, creciendo a una CAGR del 17,72% durante 2026-2031.

El impulso proviene de compromisos vinculantes de neutralidad de carbono, precios de módulos TOPCon significativamente más bajos y el corredor de transmisión operativo Laos-Tailandia-Malasia-Singapur que desbloquea la captación transfronteriza. Los desarrolladores a escala de servicios públicos se benefician de proveedores chinos integrados verticalmente que ofrecen módulos de clase 700 W a USD 0,056 por W, mientras que las azoteas comerciales e industriales (C&I) alcanzan la paridad con la red a medida que las tarifas minoristas aumentan en Vietnam, Tailandia y Malasia.[1]EnergyTrend, "Tendencias de Precios de Módulos TOPCon," energytrend.com La fotovoltaica flotante y la agrivoltaica ayudan a mitigar la escasez de terrenos, y los costos de baterías que caen hacia USD 80 por kWh a finales de 2026 fortalecen la economía del almacenamiento solar combinado. No obstante, los conflictos por uso del suelo, las débiles redes de distribución y las primas de seguros relacionadas con ciclones moderan la velocidad de despliegue, destacando la necesidad de USD 170 mil millones en inversión de capital en redes y generación a nivel regional para 2030.[2]Banco Asiático de Desarrollo, "Requisitos de Inversión para la Transición Energética del Sudeste Asiático," adb.org

Conclusiones Clave del Informe

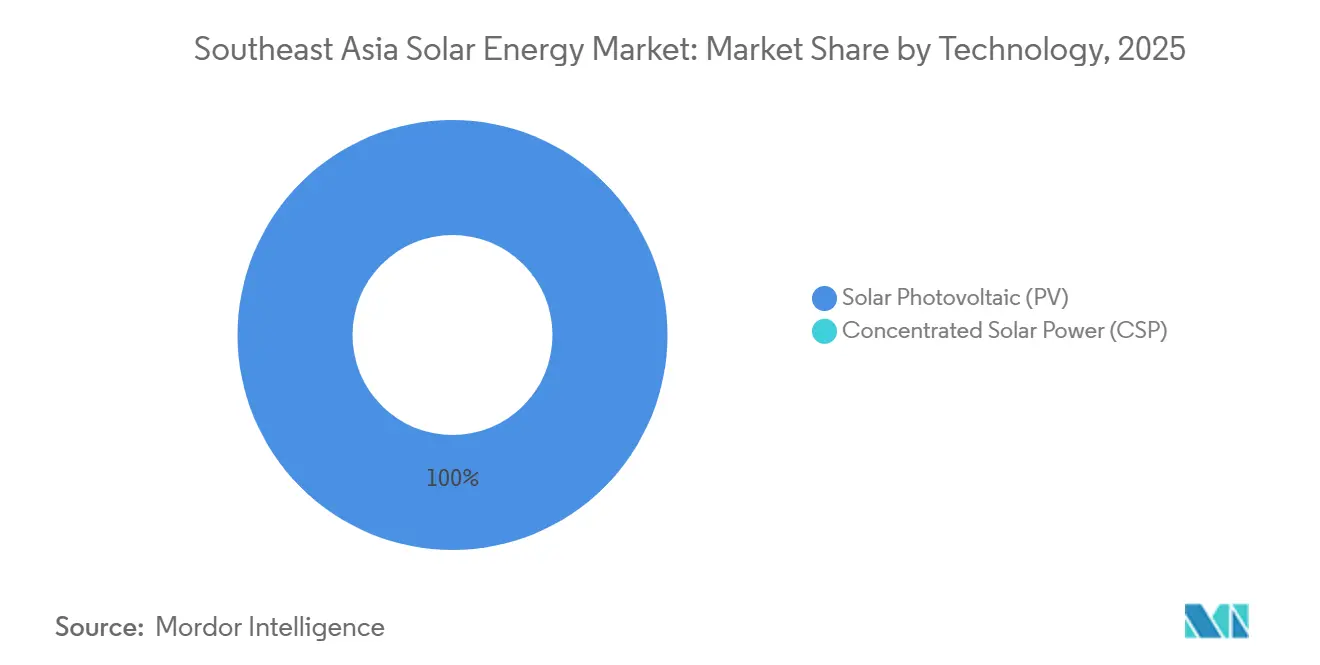

- Por tecnología, los sistemas fotovoltaicos representaron el 100% de la capacidad instalada en 2025, mientras que la energía solar concentrada se mantuvo insignificante.

- Por tipo de red, las instalaciones conectadas a la red representaron el 88,3% de la participación del mercado de energía solar del Sudeste Asiático en 2025, mientras que se prevé que los sistemas fuera de la red registren una CAGR del 23,1% hasta 2031.

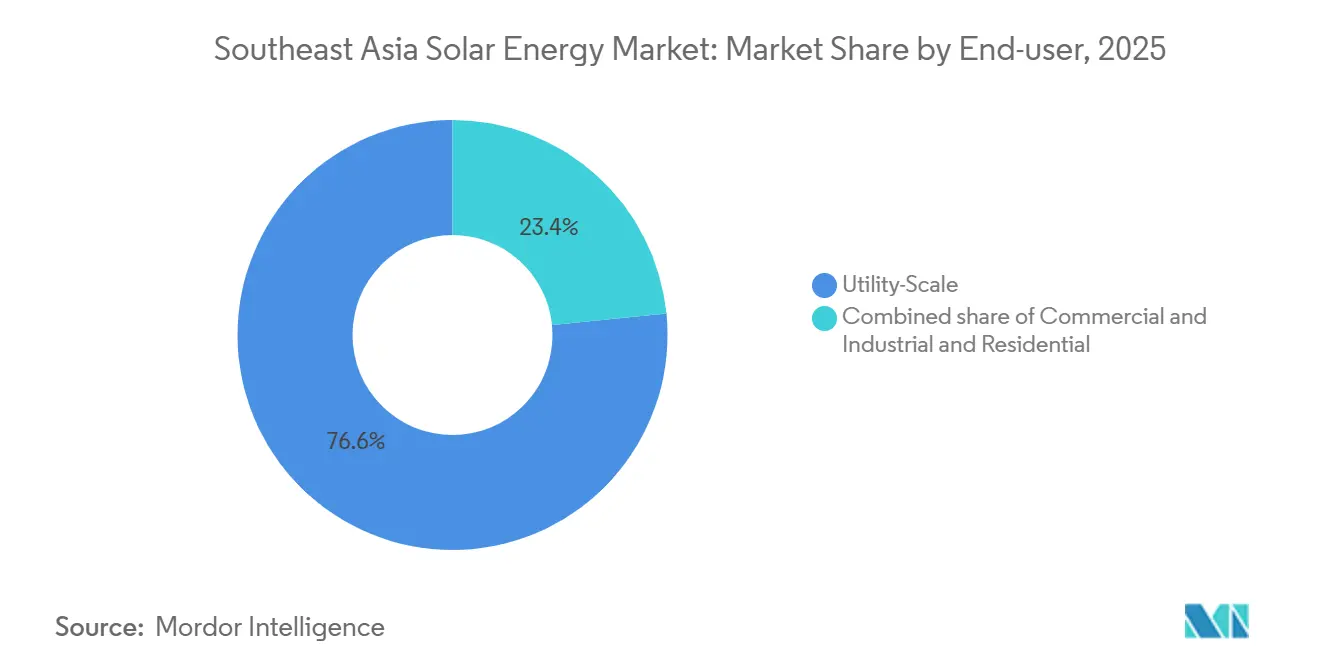

- Por usuario final, las plantas a escala de servicios públicos lideraron con una participación del 76,6% del tamaño del mercado de energía solar del Sudeste Asiático en 2025, mientras que las azoteas residenciales se están expandiendo a una CAGR del 21,9% entre 2026 y 2031.

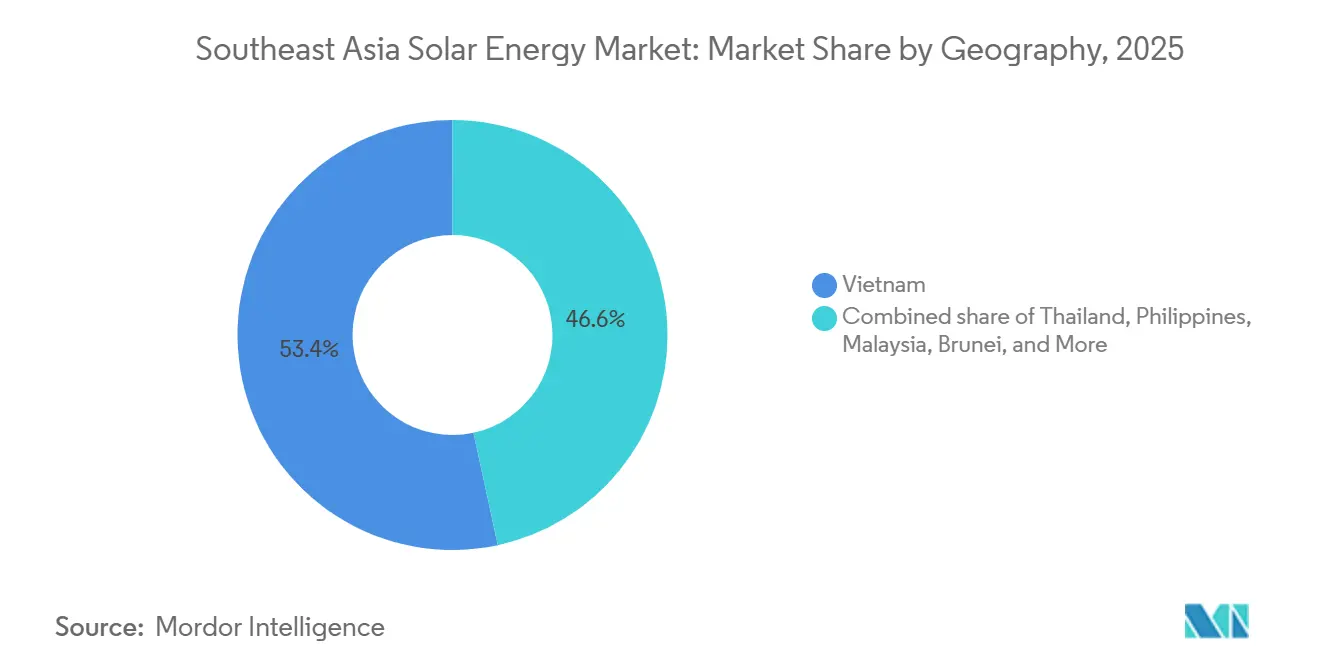

- Por geografía, Vietnam dominó con una participación del 53,37% en 2025, mientras que Brunéi representa el país de más rápido crecimiento con una CAGR del 51,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía Solar del Sudeste Asiático

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos Nacionales Acelerados de Energías Renovables y Compromisos de Neutralidad de Carbono | 3.20% | Filipinas, Malasia, Vietnam, Brunéi | Mediano plazo (2-4 años) |

| Rápida Caída de Costos de Módulos Fotovoltaicos Mono-PERC y TOPCon | 4.10% | Centros de fabricación de Vietnam, Tailandia, Indonesia | Corto plazo (≤ 2 años) |

| Paridad de Red para Azoteas Fotovoltaicas para Usuarios C&I | 2.80% | Vietnam, Tailandia, Malasia, Singapur | Corto plazo (≤ 2 años) |

| Proyecto Piloto de Comercio Transfronterizo de Energía de la ASEAN | 1.90% | Malasia, Singapur, Tailandia, República Democrática Popular Lao | Largo plazo (≥ 4 años) |

| Ambiciones de Exportación de Hidrógeno Verde que Impulsan Canalizaciones Solares a Escala de Servicios Públicos | 2.30% | Malasia, Indonesia, con efecto en Filipinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos Nacionales Acelerados de Energías Renovables y Compromisos de Neutralidad de Carbono

Los estados miembros adoptaron la hoja de ruta APAEC 2026-2030 que eleva el objetivo de participación de las energías renovables al 45% de la capacidad instalada para 2030, asegurando la certeza de captación para proyectos a escala de servicios públicos.[3]Departamento de Energía de Filipinas, "Programa de Subasta de Energía Verde," doe.gov.ph La Subasta de Energía Verde de Filipinas tiene como objetivo adquirir 25 GW anuales a partir de 2027, incluidos 3,2 GW de energía solar en su sexta ronda. La Hoja de Ruta de Transición Energética Nacional de Malasia eleva el objetivo de energías renovables para 2050 al 70% y exige que los edificios públicos obtengan el 20% de energía verde en tres años.[4]Ministerio de Energía de Malasia, "Hoja de Ruta de Transición Energética Nacional," mestecc.gov.my La NDC 3.0 de Brunéi se compromete a una reducción del 20% de las emisiones para 2035 y una participación del 30% de energías renovables a pesar de las severas restricciones de terreno. Estas políticas desbloquean financiamiento concesional, pero solo tendrán éxito si se resuelven los cuellos de botella de la red y la brecha de financiamiento de USD 170 mil millones.

Rápida Caída de Costos de Módulos Fotovoltaicos Mono-PERC y TOPCon

TOPCon capturó el 87,6% de los envíos globales en 2025, con una eficiencia de producción en masa que alcanzó el 26% y precios de módulos que cayeron a USD 0,056 por W en febrero de 2026. La deslocalización de capacidad a Vietnam, Malasia y Tailandia ayudó a los fabricantes chinos a eludir los aranceles de los Estados Unidos, garantizando un abundante suministro regional. La célula de contacto posterior híbrida de LONGi alcanzó una eficiencia del 27,81%, y su célula en tándem estableció un récord del 34,85%, apuntando a mayores ahorros en el balance del sistema. En Vietnam, las azoteas C&I ya ahorran entre un 15 y un 20% frente a las tarifas de la red, y los participantes del NEM 3.0 de Malasia registran períodos de recuperación de cinco años, lo que ilustra cómo la caída de los costos de hardware impulsa la autogeneración. La misma trayectoria de costos erosiona la competitividad del carbón, especialmente en Indonesia, donde el carbón cautivo totaliza 21 GW.

Paridad de Red para Azoteas Fotovoltaicas para Usuarios C&I

El aumento de las tarifas minoristas, las reformas de medición neta y los precios de módulos por debajo de USD 0,06 por W impulsaron la paridad en azoteas para 2025 en Tailandia, Malasia y Vietnam. Los proyectos piloto de Tailandia produjeron reducciones de facturas del 15 al 30%, impulsando 3.668 MW de energía solar con tarifa de alimentación aprobada hasta 2030. El Programa Corporativo de Energía Verde de Malasia asignó 800 MW para contratos por diferencia de acuerdos de compra de energía virtuales en 2025. Cleantech Solar instaló una matriz flotante de 10 MWp para Cargill en Singapur, mostrando cómo las superficies de agua compensan la escasez de terrenos. Hoa Phat Dung Quat Steel de Vietnam añadió 22,5 MWp de módulos de tipo N, ilustrando el apetito industrial por la generación in situ. Las corporaciones así pasan del consumo pasivo a la descarbonización proactiva.

Proyecto Piloto de Comercio Transfronterizo de Energía de la ASEAN

Operativo desde 2025, el corredor Laos-Tailandia-Malasia-Singapur transmite hasta 200 MW de electricidad renovable, ofreciendo un modelo para el equilibrio regional. Singapur otorgó seis aprobaciones condicionales que totalizan 3 GW de importaciones de energía solar combinada con almacenamiento desde las Islas Riau de Indonesia, incluida la planta de 2 GWp de Vanda Renewable Energies con 4,4 GWh de almacenamiento. Trina Solar suministra 1,2 GW de módulos TOPCon al proyecto, subrayando la confianza de los proveedores. El esquema híbrido solar-hidráulico Kenyir de 2,5 GW de Malasia combina exportaciones de energía con producción de hidrógeno. Sin embargo, los obstáculos de financiamiento y armonización regulatoria podrían retrasar la expansión multilateral, especialmente donde persisten preocupaciones de soberanía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conflictos de Disponibilidad de Terrenos en Zonas de Alta Irradiación | −2.4% | Vietnam, Tailandia, Filipinas | Mediano plazo (2-4 años) |

| Infraestructura Débil de Red de Distribución en Ciudades Secundarias | −1.8% | Indonesia, Filipinas, Vietnam | Largo plazo (≥ 4 años) |

| Aumento de Aranceles de Importación a Nivel de Módulos | −1.3% | Vietnam, Malasia, con efecto en Tailandia, Camboya | Corto plazo (≤ 2 años) |

| Primas de Riesgo de Activos Relacionadas con Ciclones | −0.9% | Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Conflictos de Disponibilidad de Terrenos en Zonas de Alta Irradiación

La agricultura, la minería y la protección forestal compiten con la ubicación de instalaciones solares en Vietnam, Tailandia y Filipinas, elevando los precios del suelo y generando retrasos en los permisos. La provincia de Lam Dong congeló 14 proyectos vietnamitas por infracciones de conversión forestal, amenazando 12 GW de capacidad existente y provocando notificaciones de arbitraje de inversores extranjeros. La conversión de uso del suelo en Filipinas puede añadir entre 18 y 24 meses y entre PHP 2 y 3 millones por hectárea en costos de transacción. Brunéi limita la energía solar terrestre a <200 MW debido a las normas de reserva forestal del 55%, impulsando la adopción en azoteas a pesar del mayor costo de capital por W. La fotovoltaica flotante representa ahora el 31% de la cartera de proyectos de Indonesia, pero cuesta entre un 15 y un 20% más que las instalaciones en tierra y está expuesta a tifones. La agrivoltaica ofrece alivio, pero carece de regulación madura.

Infraestructura Débil de Red de Distribución en Ciudades Secundarias

El recorte de energía, los retrasos en la interconexión y las costosas actualizaciones de inversores afectan a Indonesia, Filipinas y Vietnam. Indonesia necesita USD 15 mil millones para alinear las redes con un objetivo de 28 GW de energías renovables para 2030. Los retrasos en la red filipina dejaron la subasta verde de julio de 2023 con solo un 31% adjudicado, a pesar de un plan de expansión de transmisión de PHP 905 mil millones por parte de NGCP. La red sur de Vietnam perdió el 6% de la energía transmitida en 2025 debido a escasez de potencia reactiva. La deuda de THB 500 mil millones de EGAT limita las obras de refuerzo tailandesas. Las mini-redes llenan los vacíos, pero sus costos de USD 0,81-1,61 por kWh superan seis veces las tarifas minoristas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de la Fotovoltaica Refleja las Realidades del Trópico Húmedo

Los sistemas fotovoltaicos solares dominaron todo el mercado de energía solar del Sudeste Asiático en 2025, coincidiendo con la perspectiva general de CAGR del 17,72% hasta 2031. La energía solar concentrada no logró ganar terreno porque la cobertura nubosa monzónica mantiene la irradiancia normal directa por debajo de los umbrales de la energía solar concentrada. Dentro de la fotovoltaica, el auge del TOPCon remodela la economía del balance del sistema, mientras que el hito del 34,85% de la célula en tándem de LONGi apunta a ganancias futuras. Los módulos bifaciales en embalses y sitios tailandeses similares al desierto aumentan el rendimiento hasta un 15%, reduciendo aún más los costos nivelados. JinkoSolar envió 1,187 GW a Tailandia en 2025, obteniendo una participación del 34% en ese submercado nacional. La ausencia de energía solar concentrada mantiene la fabricación centrada en el silicio cristalino, reforzando los clústeres industriales locales en Malasia y Vietnam.

Los módulos de heterounión de segunda generación (HJT) están entrando en adquisición piloto después de que Huasun y Haier firmaran un acuerdo a escala de gigavatio en marzo de 2026, una señal de que la dinámica de la carrera de eficiencia persistirá. Las mejoras de eficiencia reducen la intensidad de uso del suelo, una ventaja en Singapur y Brunéi, donde las parcelas en tierra son escasas. La industria de energía solar del Sudeste Asiático también se beneficia de menores pérdidas por desajuste térmico porque el coeficiente de temperatura del TOPCon se adapta a los climas ecuatoriales. Combinado con baterías de servicios públicos que se acercan a USD 80 por kWh, la fotovoltaica sigue siendo la vía tecnológica indiscutible para la próxima década.

Por Tipo de Red: El Auge Fuera de la Red Apunta al Desplazamiento del Diésel

Los activos conectados a la red representaron el 88,3% de la capacidad instalada en 2025, aprovechando las economías de escala y los acuerdos de compra de energía con empresas de servicios públicos estatales que anclan el financiamiento. Sin embargo, el crecimiento fuera de la red a una CAGR del 23,1% hasta 2031 subraya el caso de desplazamiento del diésel en comunidades insulares y del interior. En Filipinas, más de 2,8 millones de residentes dependen del diésel subsidiado a PHP 16-25 por kWh; las mini-redes solares reducen los costos a la mitad y eliminan las fluctuaciones del precio del combustible. La microrred Kan Byin de Myanmar redujo los costos de energía en un 50% y amplió el servicio diario a 24 horas con solo 110 paneles SunPower y una batería de 75 kW. Tales ejemplos ilustran por qué el tamaño del mercado de energía solar del Sudeste Asiático para soluciones fuera de la red, aunque pequeño, está creciendo rápidamente.

La eliminación de la medición neta en Indonesia bajo el Reglamento 2/2024 desplaza los incentivos para azoteas hacia el autoconsumo, favoreciendo a los usuarios C&I más grandes sobre los hogares. Las plantas conectadas a la red enfrentan recortes de energía al mediodía en las provincias del sur de Vietnam debido a los límites de los transformadores, mientras que los sitios fuera de la red evitan tales cuellos de botella pero se enfrentan a un mayor costo de capital. Los responsables de políticas ahora pilotan subvenciones basadas en resultados y financiamiento combinado para reducir las brechas de costos. A medida que los precios de las baterías disminuyen, las mini-redes híbridas podrían alcanzar la paridad antes, especialmente donde los subsidios al diésel presionan los presupuestos fiscales, reforzando la relevancia a largo plazo fuera de la red dentro del mercado de energía solar del Sudeste Asiático.

Por Usuario Final: Las Azoteas Residenciales Ganan Terreno en Medio de la Madurez C&I

Los proyectos a escala de servicios públicos representaron el 76,6% de la demanda en 2025, ya que los gobiernos persiguieron objetivos de clase gigavatio y corredores de exportación. Las azoteas residenciales, aunque solo una fracción de la capacidad actual, se expandirán a una CAGR del 21,9%, respaldadas por modelos de arrendamiento y baterías económicas. El NEM 3.0 de Malasia reporta un autoconsumo del 86,8% y períodos de recuperación de cinco años para propietarios de viviendas, mostrando una plantilla financiable. En Tailandia, los pilotos del regulador de energía produjeron tasas de autoconsumo del 60% y reducciones de facturas del 30%, catalizando una reserva de 1.000 MW de energía solar combinada con almacenamiento. Los complejos de acero y procesamiento de alimentos de Vietnam ilustran la madurez C&I: el plan de cinco fases de 79,2 MWp de Hoa Phat Dung Quat y la matriz flotante de 10 MWp de Cargill atestiguan el apetito industrial. La caída de los precios del almacenamiento amplifica el valor residencial a través del arbitraje de tarifas por tiempo de uso y los beneficios de resiliencia.

Los desarrolladores de servicios públicos aún dominan los volúmenes principales; el Phuoc Thai 2 de 100 MW de EVN y el Dien Bien 1 de 300 MW de VinEnergo son emblemáticos. Sin embargo, la expansión residencial y C&I amplía la profundidad del mercado y distribuye las ganancias económicas de manera más equitativa. Con el tiempo, los perfiles diversificados de usuarios finales protegerán al mercado de energía solar del Sudeste Asiático de la volatilidad de las políticas que típicamente afecta a los grandes acuerdos de compra de energía centralizados.

Análisis Geográfico

Vietnam generó el 53,37% de la capacidad regional en 2025, gracias a los ambiciosos hitos del Plan de Desarrollo de Energía VIII de 34,7 GW para 2035 y 136,6 GW para 2050. El Phuoc Thai 2 de EVN entrega 168 millones de kWh anuales, mientras que la planta flotante KN Srêpốk 3 de 380 MWp firmó un acuerdo de compra de energía directo con Samsung que comienza su construcción en julio de 2026. Sin embargo, los recortes tarifarios retroactivos y la aplicación de la ley de tierras amenazan 12 GW de capacidad, reduciendo la confianza de los inversores. El recorte de energía en la red sur añade mayor complejidad a medida que las pérdidas de transmisión superan el 6%.

Brunéi, aunque pequeño, registra una perspectiva de CAGR del 51,03% hasta 2031. Su potencial de azoteas de 1.044 MW puede suministrar hasta el 36% de la generación doméstica, compensando las estrictas normas de reserva forestal que limitan los proyectos de instalación en tierra GOV.BN. Indonesia, Tailandia, Malasia, Filipinas y Singapur se reparten la capacidad restante. Indonesia obtuvo tres aprobaciones de exportación a Singapur que totalizan 3 GW, incluida la empresa de 1 GW de Singa Renewables y la planta de 2 GWp de Vanda. El acuerdo de suministro de 1,2 GW de Trina subraya la disponibilidad de hardware.

El borrador del PDP 2023-2037 de Tailandia apunta al 50% de energías renovables para 2036, pero la deuda de EGAT obstaculiza las actualizaciones de la red. La hoja de ruta de Malasia prevé 2,5 GW de híbridos solares flotantes e hidráulicos, y su Programa Corporativo de Energía Verde estimula los acuerdos de compra de energía virtuales. Filipinas busca volúmenes de subasta anuales de 25 GW, pero aún lucha contra los retrasos de transmisión que dejaron la licitación de 2023 con suscripción insuficiente. El objetivo de importación de 6 GW de Singapur equivale a un tercio de la demanda nacional, reflejando una estrategia de abastecimiento regional sobre la construcción doméstica. Colectivamente, estas dinámicas confirman un impulso desigual pero convergente hacia un despliegue masivo de energía solar en todo el mercado de energía solar del Sudeste Asiático.

Panorama Competitivo

Los gigantes chinos integrados verticalmente, Canadian Solar, JinkoSolar, Trina Solar y LONGi, anclan el suministro de módulos, ofreciendo garantías financiables y fábricas de múltiples GW en Malasia, Vietnam y Tailandia. JinkoSolar capturó el 34% de los envíos tailandeses y abrió un centro en Bangkok en 2025. LONGi mantiene la máxima financiabilidad y establece nuevos récords de eficiencia, mientras que la línea Vertex N 700 W de Trina respalda a los licitadores de servicios públicos que buscan mayores rendimientos. Los aranceles comerciales de los Estados Unidos perturbaron los mercados de exportación, lo que provocó reasignaciones de capacidad hacia Oriente Medio y África del Norte, pero también impulsó la inversión de OCI de 2,7 GW en obleas en Vietnam para suministrar componentes "limpios".

Los productores independientes de energía regionales, Vena Energy, Scatec, AC Energy y Sembcorp, compiten con carteras híbridas y acuerdos de compra de energía centrados en el cliente. Scatec y Aboitiz ganaron un proyecto flotante de 68 MW en el embalse de Magat bajo un acuerdo de compra de energía de 20 años en noviembre de 2025. La pendiente adquisición de Alinta Energy por parte de Sembcorp profundiza su presencia regional. Los nuevos participantes como VinEnergo presentan una cartera de lanzamiento de 10 GW y una aspiración de 100 GW en tres años, señalando una competencia cada vez más intensa.

La integración vertical de minerales críticos emerge como un tema disruptivo. Los principales fabricantes chinos de baterías, CATL, Gotion, CNGR y Huayou, invierten miles de millones en los centros de níquel de Indonesia, creando cadenas de valor de energía solar combinada con almacenamiento de principio a fin. El acuerdo de suministro de HJT de Huasun con Haier sugiere otro salto de eficiencia en el horizonte. En conjunto, la rivalidad es sólida pero aún no hiperfragmentada, lo que da a los principales actores margen para preservar los márgenes dentro del mercado de energía solar del Sudeste Asiático.

Líderes de la Industria de Energía Solar del Sudeste Asiático

Canadian Solar Inc.

JinkoSolar Holding Co. Ltd

Trina Solar Limited

Thai Solar Energy Public Company Limited

Scatec ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Huasun Photovoltaic Technology y Qingdao Haier firmaron un acuerdo de adquisición de módulos de heterounión a escala de GW para proyectos de parques industriales de cero carbono.

- Enero de 2026: JinkoSolar firmó acuerdos de distribución de módulos Tiger Pro 3 de 300 MW con cuatro socios tailandeses, reforzando su liderazgo en envíos.

- Enero de 2026: OCI Holdings inició operaciones en una planta de obleas de 2,7 GW en Vietnam, con planes de duplicar la capacidad en seis meses.

- Noviembre de 2026: Scatec y Aboitiz Renewables aseguraron un acuerdo de compra de energía de 20 años para un proyecto solar flotante de 68 MW en el embalse de Magat, Filipinas.

Alcance del Informe del Mercado de Energía Solar del Sudeste Asiático

La energía solar es el calor y la luz radiante del Sol que puede aprovecharse mediante tecnologías como la energía solar (utilizada para generar electricidad) y la energía solar térmica (utilizada para aplicaciones como el calentamiento de agua).

El Mercado de Energía Solar del Sudeste Asiático está segmentado por tecnología, tipo de red, usuario final y geografía. Por tecnología, el mercado está segmentado en fotovoltaica solar (FV) y energía solar concentrada (CSP). Por tipo de red, el mercado está segmentado en conectado a la red y fuera de la red. Por usuario final, el mercado está segmentado en escala de servicios públicos, comercial e industrial (C&I) y residencial. Por geografía, el mercado está segmentado en Vietnam, Indonesia, Filipinas, Tailandia, Malasia, Singapur y Resto del Sudeste Asiático. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Fotovoltaica Solar (FV) |

| Energía Solar Concentrada (CSP) |

| Conectado a la Red |

| Fuera de la Red |

| Escala de Servicios Públicos |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) |

| Sistemas de Montaje y Seguimiento |

| Balance del Sistema y Componentes Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Vietnam |

| Indonesia |

| Filipinas |

| Tailandia |

| Malasia |

| Singapur |

| Resto del Sudeste Asiático |

| Por Tecnología | Fotovoltaica Solar (FV) |

| Energía Solar Concentrada (CSP) | |

| Por Tipo de Red | Conectado a la Red |

| Fuera de la Red | |

| Por Usuario Final | Escala de Servicios Públicos |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) | |

| Sistemas de Montaje y Seguimiento | |

| Balance del Sistema y Componentes Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida | |

| Por Geografía | Vietnam |

| Indonesia | |

| Filipinas | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Resto del Sudeste Asiático |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá la capacidad solar instalada del Sudeste Asiático para 2031?

Se prevé que alcance 99,04 GW, más del doble de los niveles actuales.

¿Qué país lidera actualmente el despliegue?

Vietnam mantuvo el 53,37% de la capacidad regional en 2025 gracias a los ambiciosos objetivos del PDP VIII.

¿Dónde es más rápido el crecimiento?

Se proyecta que Brunéi expanda la capacidad solar a una CAGR del 51,03% hasta 2031.

¿Por qué los módulos TOPCon son tan populares en la región?

Combinan una eficiencia del 26% con precios FOB de USD 0,056 por W, impulsando reducciones inmediatas del costo nivelado de la energía.

¿Qué riesgos podrían ralentizar la construcción futura?

Los conflictos por uso del suelo, las débiles redes de distribución, el aumento de los aranceles comerciales y las primas de seguros relacionadas con ciclones frenan el impulso.

Última actualización de la página el: