Tamaño y Cuota del Mercado de E-Bikes del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

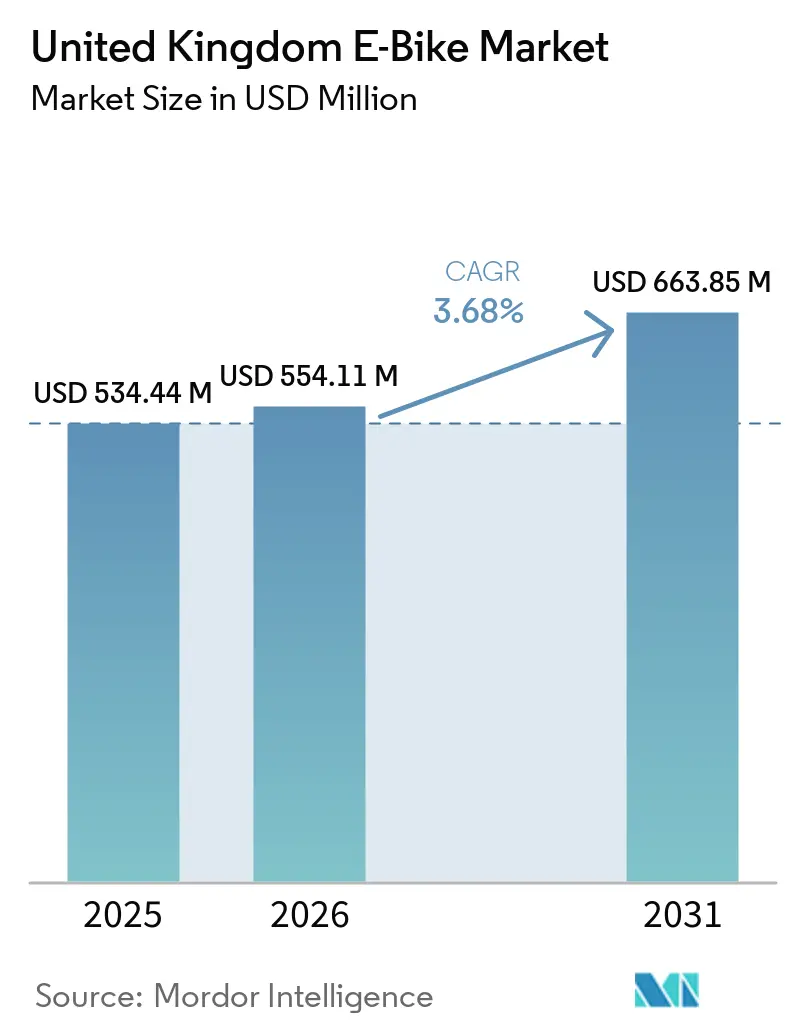

| Tamaño del mercado en el año base (2025) | 534.44 Millones de dólares |

| Tamaño del Mercado (2026) | 554.11 Millones de dólares |

| Tamaño del Mercado (2031) | 663.85 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.68% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E-Bikes del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de e-bikes del Reino Unido crezca de USD 534,44 millones en 2025 a USD 554,11 millones en 2026 y se prevé que alcance USD 663,85 millones en 2031 a una CAGR del 3,68% durante 2026–2031. La demanda aumenta a medida que los carriles ciclistas protegidos, los incentivos fiscales para empleadores y la reducción de los costes de las baterías de iones de litio convergen con los requisitos de las flotas comerciales. Los operadores de reparto de carga están ampliando las bicicletas de carga eléctricas para reducir las tarifas de peaje por congestión, mientras que los modelos premium para desplazamientos ganan cuota a medida que los profesionales urbanos buscan viajes de bajas emisiones. Las inversiones en infraestructura para 2024-2026 garantizan una cartera de nuevos carriles que reducen las preocupaciones de seguridad y amplían la base de clientes potenciales[1]Departamento de Transporte, "Fondo Consolidado de Viaje Activo: asignaciones a las autoridades de transporte local," GOV.UK, gov.uk. Las regulaciones de seguridad se endurecen tras un aumento de los incidentes de incendio de baterías, lo que otorga ventaja a las marcas con paquetes certificados.

Conclusiones Clave del Informe

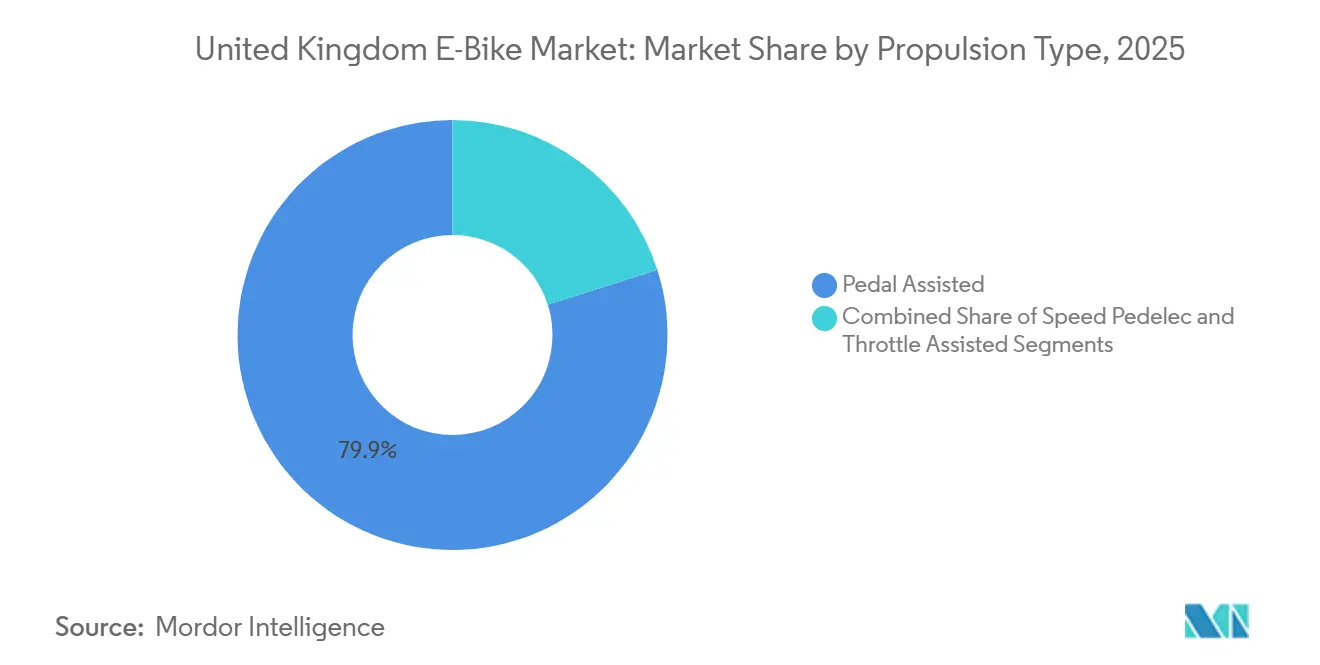

- Por tipo de propulsión, los modelos asistidos por pedal lideraron con el 79,91% de la cuota del mercado de e-bikes del Reino Unido en 2025, mientras que las variantes asistidas por acelerador avanzan a una CAGR del 3,67% hasta 2031.

- Por tipo de aplicación, las bicicletas de ciudad y urbanas representaron el 71,34% del tamaño del mercado de e-bikes del Reino Unido en 2025; se prevé que las bicicletas de carga y utilitarias crezcan a una CAGR del 3,67%.

- Por tipo de batería, las unidades de iones de litio capturaron una cuota del 99,37% del mercado de e-bikes del Reino Unido en 2025 y se espera que se expandan a una CAGR del 3,68%.

- Por ubicación del motor, los motores de buje mantuvieron una cuota del 72,52% del mercado de e-bikes del Reino Unido en 2025, mientras que se proyecta que los sistemas de accionamiento central registren una CAGR del 4,72% hasta 2031.

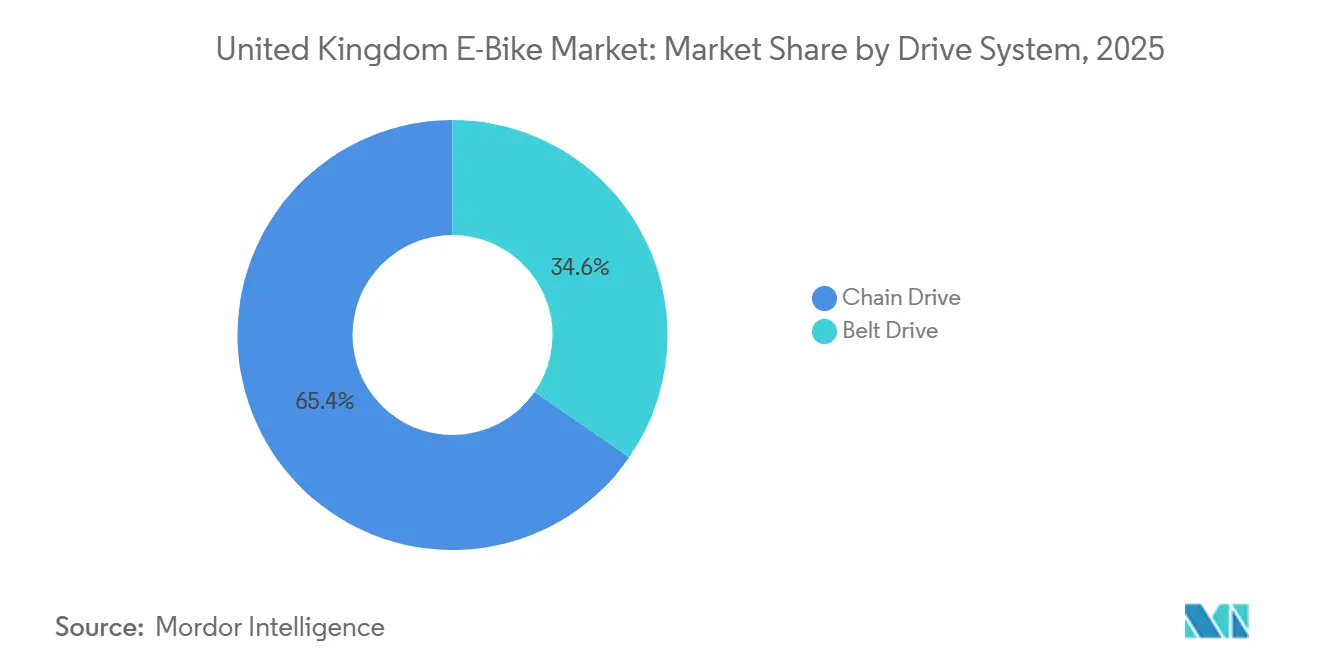

- Por sistema de transmisión, las transmisiones por cadena comandaron una cuota del 65,37% del mercado de e-bikes del Reino Unido en 2025; se espera que las transmisiones por correa crezcan a una CAGR del 5,42% hasta 2031.

- Por potencia del motor, los modelos de menos de 250 W lideraron con una cuota del 56,17% del mercado de e-bikes del Reino Unido en 2025, mientras que se proyecta que el segmento de 501-600 W registre una CAGR del 6,32% hasta 2031.

- Por banda de precio, el nivel de EUR 1.500-2.499 capturó el 32,68% de la cuota del mercado de e-bikes del Reino Unido en 2025; se prevé que el tramo de EUR 2.500-3.499 aumente a una CAGR del 4,43% en 2031.

- Por canal de ventas, el comercio minorista fuera de línea generó el 63,32% de los ingresos del mercado de e-bikes del Reino Unido en 2025, mientras que se espera que las ventas en línea aumenten a una CAGR del 3,78%.

- Por uso final, las compras personales y familiares representaron el 49,02% de la cuota del mercado de e-bikes del Reino Unido en 2025, pero se proyecta que las flotas de reparto comercial se disparen a una CAGR del 6,57%.

- Por región, Inglaterra capturó el 83,64% de la cuota del mercado de e-bikes del Reino Unido en 2025, mientras que se espera que Escocia registre una CAGR del 5,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de E-Bikes del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Carga Eléctrica | +0.9% | Inglaterra (centrado en Londres), Escocia (centros urbanos) | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura Ciclista | +0.7% | Inglaterra, Escocia, Gales (principales ciudades) | Largo plazo (≥ 4 años) |

| Incentivos Fiscales del Programa Ciclo al Trabajo | +0.7% | Inglaterra, Escocia, Gales, Irlanda del Norte | Corto plazo (≤ 2 años) |

| Reducción de los Costes de las Baterías de Iones de Litio | +0.6% | Inglaterra (centros de fabricación), Escocia | Mediano plazo (2-4 años) |

| Planes de Gigafábrica en el Reino Unido | +0.4% | Inglaterra (Midlands Occidentales, Coventry) | Largo plazo (≥ 4 años) |

| Propuesta de Límite de Potencia de 500 W | +0.4% | Inglaterra, Escocia, Gales, Irlanda del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Carga Eléctrica en la Entrega de Última Milla

Los despliegues de bicicletas de carga aumentaron un 63% interanual en Londres, y Transport for London prevé que aproximadamente el 17% de las entregas en furgoneta en el centro de Londres podrían ser reemplazadas por bicicletas de carga para 2030. Operadores como Evri se han comprometido a triplicar sus flotas de bicicletas de carga eléctricas entre 2024 y 2025, validando el ahorro en costes operativos y los beneficios en materia de congestión. Los mensajeros de reparto de comida representan un grupo de demanda inmediata, representando alrededor del 10% de los viajes en bicicleta en Londres. Las subvenciones para la innovación en el transporte de mercancías y las normas de acceso a las ciudades refuerzan el argumento comercial, convirtiendo la carga en el caso de uso profesional de más rápido crecimiento.[2]"Viaje Activo: Tendencias, Política y Financiación," Biblioteca de la Cámara de los Comunes del Reino Unido, commonslibrary.parliament.uk

Expansión de la Infraestructura Ciclista Protegida

El Fondo Consolidado de Viaje Activo ha concedido GBP 168,5 millones (USD 211 millones) para 2025-26, de los cuales el 76% está destinado a infraestructura física. Los nuevos carriles protegidos reducen el riesgo percibido, principal elemento disuasorio entre los ciclistas de mayor edad y las familias, y estimulan efectos de red a medida que las rutas se vuelven contiguas. El Gran Mánchester, los Midlands Occidentales y West Yorkshire obtienen las mayores subvenciones, garantizando corredores urbanos densos que maximizan el uso. A medida que mejora la seguridad, la demanda latente de los desplazamientos diarios se convierte en ventas, apoyando un crecimiento sostenido más allá de los ciclos de política iniciales.

Incentivos Fiscales del Programa Ciclo al Trabajo y Adopción por parte de los Empleadores

Los programas patrocinados por empleadores demuestran un impacto mensurable en la penetración del mercado, con una evaluación de la Agencia de Recaudación y Aduanas de Su Majestad que revela niveles de participación sostenidos, con más del 70% que continúa ciclando para desplazarse al trabajo tras la participación. La mayoría de los grandes empleadores ofrecen el programa, y el coste medio de la bicicleta financiada se alinea con el precio de las e-bikes de nivel de entrada, desplazando las barreras de adquisición del capital inicial a las deducciones mensuales. El incentivo genera un cambio modal genuino, ampliando la base de consumidores más allá de los ciclistas recreativos y apoyando las compras repetidas a medida que los primeros adoptantes actualizan sus equipos.

Reducción de los Costes de las Baterías de Iones de Litio

El Reino Unido importa actualmente el 100% de sus necesidades de litio, lo que crea vulnerabilidad ante la volatilidad de los precios mundiales y las interrupciones del suministro, que pueden comprimir los márgenes en los modelos de nivel de entrada. Sin embargo, el desarrollo de gigafábricas nacionales promete la localización de la cadena de suministro, con la instalación planificada de EVE Energy en Coventry con un objetivo de capacidad anual de 20-60 GWh y un enfoque explícito en aplicaciones de dos ruedas, incluidas las e-bikes. El ahorro de costes es más visible en las ofertas de mercado medio, donde la sensibilidad al precio es aguda. Los modelos de alto rendimiento, en cambio, canalizan el ahorro hacia celdas de mayor densidad que amplían la autonomía, reforzando el posicionamiento premium mientras mantienen el cumplimiento de la seguridad de las baterías en primer plano.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incidentes de Incendio de Baterías | -0.6% | Inglaterra (centrado en Londres), Escocia, Gales | Corto plazo (≤ 2 años) |

| Exceso de Inventario | -0.4% | Inglaterra, Escocia, Gales, Irlanda del Norte | Corto plazo (≤ 2 años) |

| Prohibición de E-Bikes No Plegables | -0.3% | Inglaterra (red de transporte de Londres) | Corto plazo (≤ 2 años) |

| Prohibiciones de Almacenamiento en Viviendas de Alquiler | -0.2% | Inglaterra (centros urbanos), Escocia (ciudades) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Incidentes de Incendio de Baterías y Regulación de Seguridad

Los incidentes de seguridad representan el mayor obstáculo regulatorio, con 211 incendios de e-bikes y patinetes eléctricos registrados en 2024, que resultaron en varias muertes y condujeron a normas de seguridad de productos más estrictas. Transport for London introdujo una prohibición de las e-bikes plegables en el ferrocarril en marzo de 2025, dificultando los desplazamientos multimodales. Las fuerzas del Reino Unido confiscaron 937 bicicletas modificadas ilegalmente, un 83% más, lo que indica una aplicación más estricta. Los costes de cumplimiento aumentan para los nuevos participantes, pero las marcas certificadas pueden convertir las credenciales de seguridad en un argumento de venta.

Exceso de Inventario y Débiles Ventas Minoristas de Bicicletas

El exceso de oferta en el mercado limita el poder de fijación de precios y la rentabilidad en toda la cadena de distribución, con las ventas de bicicletas en el Reino Unido alcanzando su nivel más bajo en 25 años en 2024, y el volumen de e-bikes cayó, a pesar de los fuertes descuentos. El exceso de existencias obliga a los minoristas independientes a sufrir tensiones de flujo de caja, consolidando el poder del canal hacia las grandes cadenas y los operadores exclusivamente en línea. La erosión de precios afecta a los modelos de nivel de entrada, aunque los compradores premium y comerciales demuestran mayor resiliencia, amortiguando los ingresos generales del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Los Modelos Asistidos por Pedal Dominan la Adopción Comercial

Las e-bikes asistidas por pedal lideraron el mercado del Reino Unido, representando una cuota significativa del 79,91% en 2025. Este dominio se debe en gran medida al límite legal de potencia de 250 W, que las clasifica como bicicletas en lugar de ciclomotores. Esta clasificación proporciona beneficios clave como el acceso a los carriles bici, la ausencia de necesidad de matriculación del vehículo y menores costes de seguro, lo que la hace popular entre los desplazamientos diarios y los ciclistas de ocio. Los fabricantes están mejorando los algoritmos del sensor de par para que la asistencia se sienta más natural, lo que ha generado críticas positivas y compras repetidas, reforzando aún más la posición del segmento. Como resultado, se espera que el mercado de modelos de asistencia por pedal en el Reino Unido crezca de manera constante, alineándose con la CAGR general del mercado del 3,68% hasta 2031.

Las e-bikes asistidas por acelerador, aunque son un segmento más pequeño, se proyecta que crezcan a una CAGR del 3,67%. Estas bicicletas son especialmente preferidas por los mensajeros de reparto que necesitan potencia rápida en el tráfico de arranque y parada. Las acciones regulatorias, como la confiscación de 937 bicicletas ilegales de alta potencia hasta agosto de 2024, muestran que las autoridades están haciendo cumplir el cumplimiento normativo. Sin embargo, los modelos de acelerador certificados siguen atrayendo a compradores donde los beneficios de productividad superan los desafíos de cumplir con las regulaciones. Para abordar esto, los proveedores de componentes ofrecen aceleradores bloqueados por firmware que pueden ajustarse al límite legal de 250 W, dando a las flotas una forma de cumplir sin perder funcionalidad. Si bien las bicicletas de asistencia por pedal mantienen su liderazgo, este enfoque permite que los modelos de asistencia por acelerador prosperen en nichos comerciales específicos. Además, el aumento de los cargos por congestión urbana y el acceso restringido para furgonetas están impulsando a los operadores a adoptar cualquier opción legal que garantice una entrega de paquetes rápida y eficiente.

Por Tipo de Aplicación: La Movilidad Urbana Impulsa el Volumen Mientras la Carga se Acelera

Los viajes urbanos representaron el 71,34% de los ingresos totales en 2025, impulsados por factores como la densidad de población, los carriles bici dedicados y los altos costes de aparcamiento, que convirtieron a las e-bikes en una opción conveniente para los desplazamientos de puerta a puerta. Durante 2025-26, el Gran Mánchester, los Midlands Occidentales y West Yorkshire recibieron inversiones significativas para desarrollar nuevos corredores ciclistas, aumentando la confianza de los desplazamientos diarios con una infraestructura mejorada. Los empleadores también están apoyando este cambio a través de programas de Ciclo al Trabajo que reducen los costes de compra, haciendo que la asistencia de batería sea indispensable para los ciclistas diarios. Como resultado, se espera que el mercado de e-bikes en el Reino Unido crezca de manera constante en los desplazamientos urbanos mientras mantiene su liderazgo en volumen durante todo el período de previsión.

Aunque las bicicletas de carga y utilitarias representan actualmente un segmento más pequeño, se espera que crezcan más rápido que cualquier otro caso de uso, con una CAGR del 3,67% hasta 2031. Los estudios sobre el coste por paquete muestran ahorros de más del 20% en comparación con las furgonetas diésel, especialmente al tener en cuenta las multas de tráfico y las tarifas de congestión, un hallazgo que atrae a los directores financieros de logística. Transport for London estima que las bicicletas de carga podrían gestionar alrededor del 17% de las entregas de furgonetas en el centro de la ciudad para 2030, creando demanda de miles de unidades adicionales. Los operadores de flotas solicitan cada vez más telemática instalada de fábrica para una mejor supervisión logística, lo que eleva las barreras de entrada para las marcas de bajo coste. Estas tendencias sitúan a las bicicletas de carga en el centro de los esfuerzos de electrificación comercial, aunque los volúmenes de desplazamientos diarios siguen siendo más altos.

Por Tipo de Batería: Las Baterías de Iones de Litio Permanecen Inigualables

La tecnología de iones de litio representó el 99,37% del mercado de e-bikes del Reino Unido en 2025. Se espera que crezca de manera constante a una CAGR del 3,68% hasta 2031. Este crecimiento está impulsado por la alta densidad energética de los iones de litio, que proporciona una buena autonomía sin añadir demasiado peso, una característica esencial para las e-bikes plegables populares entre los viajeros en tren. A medida que los precios de las celdas continúan bajando, las marcas tienen dos opciones clave: mantener sus Precios de Venta al Público Sugeridos por el Fabricante sin cambios u ofrecer paquetes de baterías de mayor capacidad al mismo precio. Ambos enfoques ayudan a expandir el mercado total direccionable. Si bien las regulaciones de seguridad se están volviendo más estrictas, los fabricantes establecidos ya utilizan sistemas de gestión de baterías certificados, fortaleciendo así su posición competitiva. Como resultado, se espera que la tecnología de iones de litio crezca en línea con la CAGR general del 3,68% del Reino Unido en el mercado de e-bikes, sin competencia significativa de químicas alternativas durante el período de previsión.

El abastecimiento local sigue siendo un desafío. La gigafábrica planificada en Coventry tiene como objetivo producir hasta 60 GWh de baterías de pequeño formato. Sin embargo, los datos de la Institución Faraday muestran una brecha del 47% entre la demanda proyectada y la capacidad de producción anunciada. Esta dependencia de las importaciones deja a los fabricantes de equipos originales vulnerables a las fluctuaciones monetarias y los retrasos en los envíos, obligándoles a gestionar los riesgos tanto en precios como en logística. Para hacer frente a posibles interrupciones del suministro, algunas marcas están diseñando compartimentos de batería modulares que pueden funcionar con celdas de múltiples proveedores. Si la producción nacional aumenta según lo planificado, los fabricantes podrían beneficiarse de plazos de entrega más cortos y de la capacidad de comercializar paquetes de baterías "fabricados en Gran Bretaña" como una característica de seguridad adicional.

Por Ubicación del Motor: Bujes Rentables frente a Accionamientos Centrales Orientados al Rendimiento

Los motores de buje representaron el 72,52% del mercado de e-bikes del Reino Unido en 2025 porque integran el controlador y la unidad de accionamiento en la rueda, reduciendo el tiempo de mano de obra y simplificando el servicio posventa. Los desplazamientos diarios conscientes del presupuesto aprecian el menor precio de etiqueta, mientras que a los minoristas les gusta el diseño sellado que reduce las reclamaciones de garantía. La desventaja de la configuración es el par de subida de pendientes poco impresionante, aunque en los corredores urbanos planos y los bujes sigue siendo perfectamente adecuado. En consecuencia, la cuota de bujes del mercado de e-bikes del Reino Unido está preparada para mantener una cuota mayoritaria, incluso a medida que el crecimiento se modera.

Los accionamientos centrales están creciendo a una CAGR del 4,72% porque las flotas de carga y los entusiastas del rendimiento valoran la distribución del peso centrada en el cuadro y la capacidad de aprovechar el cambio de marchas de la bicicleta. Brose, Bosch y Mahle han lanzado unidades compactas que se adaptan a las líneas de cuadro tradicionales, eliminando la penalización estética que antes disuadía a los compradores. Los fabricantes de equipos originales codesarrollan cuadros alrededor de carcasas de accionamiento central específicas, obteniendo ganancias de rigidez que se traducen en una aceleración más suave. Estas sinergias de ingeniería garantizan que la cuota de accionamiento central siga aumentando gradualmente incluso cuando los bujes sigan siendo dominantes.

Por Sistema de Transmisión: Las Cadenas Siguen siendo Convencionales, las Correas Ganan Terreno

Las transmisiones por cadena representaron el 65,37% del mercado de e-bikes del Reino Unido en 2025. Su bajo coste, su amplia familiaridad y su compatibilidad con el cambio de marchas por desviador las convierten en una opción práctica para la mayoría de los desplazamientos diarios. Las cadenas de repuesto son fáciles de encontrar en ciudades de todo el país, y los ciclistas pueden realizar el mantenimiento básico ellos mismos, manteniendo bajos los costes de propiedad. Los mecánicos informan de que los eslabones endurecidos modernos gestionan eficazmente el estiramiento de la cadena causado por el par eléctrico, abordando las preocupaciones de fiabilidad para el uso regular. Como resultado, las cadenas seguirán dominando el mercado de e-bikes en el Reino Unido, aunque se espera que pierdan gradualmente algo de cuota frente a alternativas de gama alta.

Los sistemas de correa están ganando terreno, con una CAGR del 5,42%, impulsados por los desplazamientos diarios que buscan evitar la grasa y por las flotas que priorizan la minimización del tiempo de inactividad. Las correas de carbono, combinadas con bujes de cambio interno, reducen los puntos de desgaste y amplían significativamente los intervalos de servicio en comparación con las cadenas tradicionales. Los proveedores también han reducido el coste de los kits de correa, convirtiéndolos en una actualización atractiva para los compradores de nivel medio que valoran la limpieza y el funcionamiento silencioso. Los gestores de flotas también encuentran más fácil realizar el mantenimiento predictivo, ya que las correas no dependen de la lubricación externa. Como resultado, las correas están ganando terreno de manera constante en los segmentos premium de desplazamientos diarios y reparto, aunque las cadenas probablemente seguirán siendo la opción preferida para el mercado más consciente del coste.

Por Potencia del Motor: La Regulación Mantiene los Modelos de Menos de 250 W en la Cima

Los motores con potencias inferiores a 250 W representaron el 56,17% del mercado de e-bikes del Reino Unido en 2025. Este dominio se debe a las regulaciones legales que clasifican las e-bikes con potencias superiores como ciclomotores ligeros, requiriendo licencia y seguro. Para evitar las tasas de matriculación y mantener el acceso a los carriles bici, los ciclistas prefieren estos modelos de menos de 250 W. Los fabricantes están mejorando la eficiencia mediante el uso de limitaciones de software y sistemas de refrigeración avanzados. Estas mejoras proporcionan ligeras mejoras de rendimiento mientras mantienen las bicicletas dentro de los límites legales, garantizando que este segmento continúe liderando durante todo el período de previsión.

Al mismo tiempo, el segmento de 501-600 W es el que crece más rápido, con una CAGR del 6,32%. Este crecimiento está impulsado por los ciclistas de carga que necesitan más par para manejar cargas más pesadas. Aunque los responsables políticos mantuvieron el límite legal de 250 W en enero de 2025, las flotas aún pueden usar modelos de mayor potencia si obtienen la aprobación de tipo o operan en propiedades privadas. Para abordar esto, los fabricantes de componentes están desarrollando sistemas modulares que pueden ajustarse a 250 W para uso en vías públicas y cambiarse a plena potencia en recintos privados. Este enfoque de doble modo ayuda a los operadores a gestionar los desafíos regulatorios mientras satisfacen diferentes necesidades operativas. Como resultado, se espera que el crecimiento se centre en los mercados de carga y ocio rural, donde los beneficios superan los requisitos administrativos adicionales.

Por Banda de Precio: Punto Óptimo del Mercado Medio, Actualizaciones Premium

El nivel de EUR 1.500-2.499 capturó el 32,68% del mercado de e-bikes del Reino Unido en 2025, ya que equilibra los componentes de marca con pagos accesibles dentro de los límites de sacrificio salarial del programa Ciclo al Trabajo. Los consumidores en este tramo esperan frenos hidráulicos e iluminación integrada, ahora estándar gracias a la producción a escala. Las promociones de los distribuidores destinadas a liquidar el exceso de existencias de la pandemia redujeron aún más los precios efectivos, atrayendo a los indecisos hacia el embudo de compra. En consecuencia, este nivel seguirá siendo el ancla de los volúmenes de unidades dentro del tamaño del mercado de e-bikes del Reino Unido.

El nivel de EUR 2.500-3.499 se está expandiendo a una CAGR del 4,43% a medida que los compradores por segunda vez y los entusiastas de la tecnología buscan mayor autonomía, conectividad e integración elegante del cuadro. Las marcas se diferencian con horquillas de carbono, baterías discretas y diagnósticos por teléfono inteligente, características que sustentan una identidad premium. Los socios financieros ahora incluyen planes de mantenimiento en las cuotas mensuales, suavizando el mayor desembolso. Los compradores de flotas también migran a modelos de nivel medio-premium porque la durabilidad y el valor residual compensan el gasto inicial. Colectivamente, estos factores impulsan la cuota del nivel hacia arriba sin canibalizar la demanda de nivel de entrada.

Por Canal de Ventas: El Canal Fuera de Línea Mantiene la Mayoría, el Canal en Línea Escala más Rápido

Los distribuidores fuera de línea representaron el 63,32% del mercado de e-bikes del Reino Unido en 2025 porque los clientes quieren pruebas de conducción, ajuste profesional y una ruta clara hacia el servicio de garantía. Los titulares de seguridad de las baterías llevan a los compradores hacia establecimientos de confianza donde el personal puede certificar el cumplimiento y ofrecer opciones de eliminación para los paquetes al final de su vida útil. Los distribuidores también puntúan con la tramitación de los programas para empleadores, un valor añadido que muchas tiendas en línea tienen dificultades para igualar. En consecuencia, el canal fuera de línea seguirá siendo la porción dominante del mercado de e-bikes del Reino Unido, aunque las tasas de crecimiento se ralentizarán a medida que la red madure.

Los canales en línea avanzan a una CAGR del 3,78%, impulsados por marcas de venta directa al consumidor que aprovechan los menores gastos generales para ofrecer componentes de mayor especificación a precios similares. Las consultas por vídeo, las furgonetas de servicio móvil y las políticas de devolución flexibles mitigan las preocupaciones sobre el ensamblaje complejo. Los mercados en línea ahora requieren certificados de cumplimiento de baterías antes de publicar anuncios, aumentando la confianza del consumidor y reduciendo el riesgo de falsificaciones. Los compradores rurales se benefician de la entrega a domicilio de modelos no disponibles localmente, ampliando el alcance geográfico. Estas fortalezas garantizan que el comercio electrónico siga ganando cuota al canal fuera de línea incluso cuando las tiendas físicas protejan su base principal.

Por Uso Final: La Base de Consumidores Lidera, las Flotas se Aceleran

Los ciclistas personales y familiares representaron el 49,02% del mercado de e-bikes del Reino Unido en 2025, a medida que los viajes de ocio, traslado escolar y motivados por la salud se convirtieron en viajes asistidos eléctricamente. La expansión de los carriles protegidos y el aumento de los precios del combustible hacen de las e-bikes una alternativa racional a los trayectos cortos en coche, reforzando la aceptación generalizada. El boca a boca de los primeros adoptantes y el uso visible por parte de los vecinos normalizan aún más la propiedad. Este amplio atractivo demográfico asegura el liderazgo en ingresos del segmento dentro del mercado de e-bikes del Reino Unido hasta 2031.

Las flotas de reparto comercial, sin embargo, registran la CAGR más alta del 6,57% porque la logística de paquetería está bajo una inmensa presión de costes y carbono. Los acuerdos de nivel de servicio ahora incluyen estipulaciones de emisiones, empujando a los subcontratistas hacia bicicletas de carga eléctricas que evitan los cargos por congestión. Los operadores equipan las bicicletas con telemática para la optimización de entregas en tiempo real, demostrando que la plataforma cumple con los estándares de fiabilidad profesional. Los ensayos municipales otorgan a las bicicletas de carga zonas de carga privilegiadas, amplificando su ventaja operativa sobre las furgonetas. Estos vientos de cola convierten al reparto comercial en el sector a vigilar para picos de volumen disruptivos.

Análisis Geográfico

Inglaterra dominó el mercado de e-bikes del Reino Unido en 2025, capturando una cuota del 83,64% gracias a la densa población urbana, las redes de carriles y la financiación de viaje activo que asignó millones al Gran Mánchester y sumas comparables a otras regiones urbanas. Solo Londres anticipa reemplazar uno de cada seis furgonetas del centro de la ciudad con bicicletas de carga para 2030, mientras que una exención de bicicletas plegables a principios de 2025 ayuda a los desplazamientos multimodales. Los equipos de aplicación confiscaron 937 bicicletas ilegales de alta potencia en el año 2024, lo que indica controles de cumplimiento estrictos que favorecen a las marcas certificadas.

Escocia registra el crecimiento más rápido al 5,36% hasta 2031, ya que la participación aumentó significativamente en 2025, impulsada por códigos de acceso al aire libre permisivos que fomentan el ciclismo de ocio. Los programas gubernamentales combinan la expansión de ciclovías urbanas con inversiones en rutas turísticas, ampliando los casos de uso más allá de los desplazamientos diarios. El Proyecto de Rutas del Reino Unido, dirigido por Developing Mountain Biking in Scotland, posiciona a la región para capturar ventas recreativas con cabeceras de rutas mejoradas y centros de alquiler de e-bikes.

Gales e Irlanda del Norte siguen siendo áreas emergentes, configuradas por marcos de planificación distintos y derechos de acceso a la tierra. La Ley de Viaje Activo de Gales exige rutas ciclistas integradas, mientras que los comentarios de la consulta enfatizan redes continuas sobre segmentos aislados. La asociación Outscape de Irlanda del Norte explora el desarrollo de rutas para desbloquear el turismo rural, pero el acceso restringido fuera de los bosques modera los volúmenes inmediatos. Ambas regiones aprovechan los incentivos fiscales nacionales y la regulación de seguridad, sentando las bases para una adopción gradual.

Panorama Competitivo

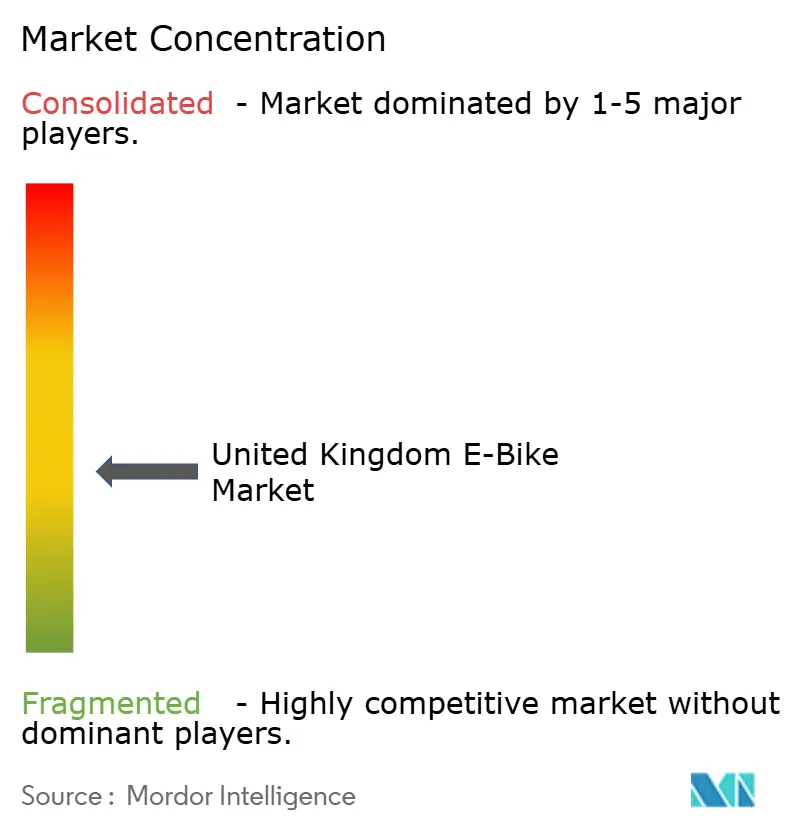

El mercado de e-bikes del Reino Unido está moderadamente consolidado. Brompton Bicycle lidera la cuota de mercado combinando experiencia premium en plegado con una densa red de distribuidores que facilita el servicio posventa. La marca se beneficia desproporcionadamente de la política ferroviaria de marzo de 2025 que prohíbe las e-bikes no plegables en Londres, ya que los desplazamientos diarios se orientan hacia diseños conformes. Su fábrica de Londres con integración vertical también permite a Brompton iterar rápidamente en las mejoras de seguridad exigidas tras los titulares sobre incendios de baterías. Estos factores consolidan el liderazgo incluso cuando el espacio general del mercado sigue siendo accesible para los competidores.

Los actores de segundo nivel persiguen estrategias de venta directa al consumidor para evitar los márgenes minoristas y escalar a nivel nacional sin invertir en establecimientos físicos. Las bicicletas de carbono ligeras para desplazamientos diarios y los cuadros de carga de cola larga son puntos de entrada populares porque evitan el bastión plegable de Brompton. Las colaboraciones de componentes con Mahle y Bosch dan a los fabricantes de equipos originales más pequeños acceso a trenes de accionamiento probados que cumplen con las regulaciones de seguridad y los requisitos de las aseguradoras. Los presupuestos de marketing se centran en testimonios en redes sociales y asociaciones con programas para empleadores, canales que resuenan con los compradores nativos digitales. Financieramente, estas empresas apuntan a modelos de activos ligeros que externalizan la producción de cuadros a fábricas contratistas mientras retienen el diseño y el soporte al cliente internamente.

Los actores establecidos como Pashley y Raleigh contrarrestan con diversificación hacia flotas de bicicletas compartidas, servicios de suscripción y paquetes de mantenimiento habilitados por el Internet de las Cosas. Las marcas establecidas también explotan la escala para asegurar el suministro de baterías en mejores condiciones, protegiéndolas de posibles aranceles de importación o interrupciones en el envío. El ecosistema resultante es dinámico: lo suficientemente dominante como para garantizar estándares de producto, pero lo suficientemente abierto para la innovación de los recién llegados.

Líderes de la Industria de E-Bikes del Reino Unido

CUBE Bikes

Giant Manufacturing Co. Ltd.

Trek Bicycle Corporation

Brompton Bicycle Ltd

Raleigh UK Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Brompton presentó el modelo plegable Electric T Line de 11,2 kg, ampliando la autonomía a 90 km por carga.

- Septiembre de 2025: Belfast Bikes añadió 100 e-bikes Beryl y planea 300 modelos de pedal más para finales de año.

- Junio de 2025: Mahle lanzó el motor M40 de 2,5 kg que ofrece una potencia máxima de 850 W y un par de 105 Nm.

- Junio de 2025: MMR Bikes de España entró en el Reino Unido con líneas de carretera, gravel, MTB y e-bike en varios puntos de precio.

Alcance del Informe del Mercado de E-Bikes del Reino Unido

El Mercado de E-Bikes del Reino Unido se analiza a través de múltiples dimensiones de segmentación para proporcionar inteligencia de mercado integral. Por Tipo de Propulsión, el mercado se segmenta en variantes Asistidas por Pedal, Speed Pedelec y Asistidas por Acelerador. La segmentación por Tipo de Aplicación cubre los casos de uso de Carga/Utilitaria, Ciudad/Urbana y Trekking/Montaña. El análisis por Tipo de Batería incluye Batería de Plomo-Ácido, Batería de Iones de Litio y Otros. La segmentación por Ubicación del Motor distingue entre configuraciones de Buje (Delantero/Trasero) y Accionamiento Central. Los Sistemas de Transmisión se categorizan como Transmisión por Cadena y Transmisión por Correa. La segmentación por Potencia del Motor abarca cinco rangos: menos de 250 W, 251-350 W, 351-500 W, 501-600 W y más de 600 W. El análisis por Banda de Precio cubre seis niveles desde Hasta USD 1.000 hasta Por encima de USD 6.000. La segmentación por Canal de Ventas diferencia la distribución En Línea y Fuera de Línea. Las categorías de Uso Final incluyen Reparto Comercial (subdividido en Reparto Minorista y de Mercancías, y Reparto de Alimentos y Bebidas), Proveedores de Servicios, Uso Personal y Familiar, Institucional y Otros. La segmentación geográfica proporciona análisis regional en Inglaterra, Escocia, Gales e Irlanda del Norte. Las previsiones del mercado se proporcionan en términos de Valor (USD) y Volumen (Unidades) donde la disponibilidad de datos lo permite.

| Asistida por Pedal |

| Speed Pedelec |

| Asistida por Acelerador |

| Carga / Utilitaria |

| Ciudad / Urbana |

| Trekking / Montaña |

| Batería de Plomo-Ácido |

| Batería de Iones de Litio |

| Otros |

| Buje (Delantero / Trasero) |

| Accionamiento Central |

| Transmisión por Cadena |

| Transmisión por Correa |

| Menos de 250 W |

| 251 a 350 W |

| 351 a 500 W |

| 501 a 600 W |

| Más de 600 W |

| Hasta EUR 1.000 |

| EUR 1.000 a 1.499 |

| EUR 1.500 a 2.499 |

| EUR 2.500 a 3.499 |

| EUR 3.500 a 5.999 |

| Más de EUR 6.000 |

| En Línea |

| Fuera de Línea |

| Reparto Comercial | Reparto Minorista y de Mercancías |

| Reparto de Alimentos y Bebidas | |

| Proveedores de Servicios | |

| Uso Personal y Familiar | |

| Institucional | |

| Otros |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Tipo de Propulsión | Asistida por Pedal | |

| Speed Pedelec | ||

| Asistida por Acelerador | ||

| Por Tipo de Aplicación | Carga / Utilitaria | |

| Ciudad / Urbana | ||

| Trekking / Montaña | ||

| Por Tipo de Batería | Batería de Plomo-Ácido | |

| Batería de Iones de Litio | ||

| Otros | ||

| Por Ubicación del Motor | Buje (Delantero / Trasero) | |

| Accionamiento Central | ||

| Por Sistemas de Transmisión | Transmisión por Cadena | |

| Transmisión por Correa | ||

| Por Potencia del Motor | Menos de 250 W | |

| 251 a 350 W | ||

| 351 a 500 W | ||

| 501 a 600 W | ||

| Más de 600 W | ||

| Por Banda de Precio | Hasta EUR 1.000 | |

| EUR 1.000 a 1.499 | ||

| EUR 1.500 a 2.499 | ||

| EUR 2.500 a 3.499 | ||

| EUR 3.500 a 5.999 | ||

| Más de EUR 6.000 | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Por Uso Final | Reparto Comercial | Reparto Minorista y de Mercancías |

| Reparto de Alimentos y Bebidas | ||

| Proveedores de Servicios | ||

| Uso Personal y Familiar | ||

| Institucional | ||

| Otros | ||

| Por Región | Inglaterra | |

| Escocia | ||

| Gales | ||

| Irlanda del Norte | ||

Definición de mercado

- Por Tipo de Aplicación - Las e-bikes consideradas en este segmento incluyen e-bikes de ciudad/urbana, trekking y carga/utilitaria. Los tipos comunes de e-bikes en estas tres categorías incluyen e-bikes todoterreno/híbridas, infantiles, de dama/caballero, cross, MTB, plegables, de neumático ancho y deportivas.

- Por Tipo de Batería - Este segmento incluye baterías de iones de litio, baterías de plomo-ácido y otros tipos de batería. La categoría de otros tipos de batería incluye baterías de níquel-metal hidruro (NiMH), silicio y litio-polímero.

- Por Tipo de Propulsión - Las e-bikes consideradas en este segmento incluyen e-bikes asistidas por pedal, e-bikes asistidas por acelerador y speed pedelec. Mientras que el límite de velocidad de las e-bikes asistidas por pedal y acelerador es generalmente de 25 km/h, el límite de velocidad del speed pedelec es generalmente de 45 km/h (28 mph).

| Palabra clave | Definición |

|---|---|

| Asistida por Pedal | La categoría de asistencia por pedal o pedelec se refiere a las bicicletas eléctricas que proporcionan asistencia de potencia limitada a través de un sistema de asistencia por par y no tienen acelerador para variar la velocidad. La potencia del motor se activa al pedalear en estas bicicletas y reduce el esfuerzo humano. |

| Asistida por Acelerador | Las e-bikes basadas en acelerador están equipadas con el puño de asistencia por acelerador, instalado en el manillar, de manera similar a las motocicletas. La velocidad puede controlarse girando el acelerador directamente sin necesidad de pedalear. La respuesta del acelerador proporciona potencia directamente al motor instalado en las bicicletas y acelera el vehículo sin pedalear. |

| Speed Pedelec | El speed pedelec son e-bikes similares a las e-bikes de asistencia por pedal ya que no tienen funcionalidad de acelerador. Sin embargo, estas e-bikes están integradas con un motor eléctrico que entrega una potencia de aproximadamente 500 W o más. El límite de velocidad de estas e-bikes es generalmente de 45 km/h (28 mph) en la mayoría de los países. |

| Ciudad/Urbana | Las e-bikes de ciudad o urbanas están diseñadas con estándares y funciones de desplazamiento diario para ser operadas dentro de la ciudad y las áreas urbanas. Las bicicletas incluyen varias características y especificaciones como asientos cómodos, postura de conducción erguida, neumáticos para un agarre fácil y una conducción cómoda, etc. |

| Trekking | Las bicicletas de trekking y montaña son tipos especiales de e-bikes diseñadas para propósitos especiales teniendo en cuenta el uso robusto y exigente de los vehículos. Estas bicicletas incluyen un cuadro resistente y neumáticos anchos para un mejor agarre avanzado y también están equipadas con varios mecanismos de cambio de marchas que pueden usarse al circular por diferentes terrenos, suelos irregulares y difíciles carreteras de montaña. |

| Carga/Utilitaria | Las e-bikes de carga o utilitarias están diseñadas para transportar varios tipos de carga y paquetes a distancias cortas, como dentro de las áreas urbanas. Estas bicicletas son generalmente propiedad de negocios locales y socios de reparto para entregar paquetes y bultos a costes operativos muy bajos. |

| Batería de Iones de Litio | Una batería de iones de litio es una batería recargable que utiliza litio y carbono como materiales constituyentes. Las baterías de iones de litio tienen una mayor densidad y menor peso que las baterías de plomo-ácido selladas y proporcionan al ciclista mayor autonomía por carga que otros tipos de baterías. |

| Batería de Plomo-Ácido | Una batería de plomo-ácido se refiere a una batería de plomo-ácido sellada con una relación energía-peso y energía-volumen muy baja. La batería puede producir altas corrientes de arranque, gracias a su relación potencia-peso relativamente alta en comparación con otras baterías recargables. |

| Otras Baterías | Esto incluye bicicletas eléctricas que utilizan baterías de níquel-metal hidruro (NiMH), silicio y litio-polímero. |

| Empresa a Empresa (B2B) | Las ventas de e-bikes a clientes empresariales como empresas de flotas urbanas y logística, operadores de alquiler/uso compartido, operadores de flotas de última milla y operadores de flotas corporativas se consideran en esta categoría. |

| Empresa a Consumidor (B2C) | Las ventas de patinetes eléctricos y motocicletas eléctricas a consumidores directos se consideran en esta categoría. Los consumidores adquieren estos vehículos directamente de los fabricantes o de otros distribuidores y concesionarios a través de canales en línea y fuera de línea. |

| Fabricantes de Equipos Originales Locales No Organizados | Estos actores son pequeños fabricantes y ensambladores locales de e-bikes. La mayoría de estos fabricantes importan los componentes de China y Taiwán y los ensamblan localmente. Ofrecen el producto a bajo coste en este mercado sensible al precio, lo que les da ventaja sobre los fabricantes organizados. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga |

| E-Bikes sin Estación Fija | Bicicletas eléctricas que tienen mecanismos de autobloqueo y una función de seguimiento GPS con una velocidad máxima media de alrededor de 15 mph. Son utilizadas principalmente por empresas de uso compartido de bicicletas como Bird, Lime y Spin. |

| Vehículo Eléctrico | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye coches, patinetes, autobuses, camiones, motocicletas y embarcaciones. Este término incluye vehículos totalmente eléctricos y vehículos eléctricos híbridos. |

| Vehículo Eléctrico Enchufable | Un vehículo eléctrico que puede cargarse externamente e incluye generalmente vehículos totalmente eléctricos así como híbridos enchufables. En este informe utilizamos el término para los vehículos totalmente eléctricos para diferenciarlos de los vehículos eléctricos híbridos enchufables. |

| Batería de Litio-Azufre | Una batería recargable que reemplaza el electrolito líquido o polimérico que se encuentra en las baterías de iones de litio actuales con azufre. Tienen mayor capacidad que las baterías de iones de litio. |

| Micromovilidad | La micromovilidad es uno de los muchos modos de transporte que implica vehículos de muy baja carga para recorrer distancias cortas. Estos medios de transporte incluyen bicicletas, patinetes eléctricos, e-bikes, ciclomotores y scooters. Dichos vehículos se utilizan de forma compartida para cubrir distancias cortas, generalmente de ocho kilómetros o menos. |

| Vehículos Eléctricos de Baja Velocidad | Son vehículos ligeros de baja velocidad (generalmente menos de 25 km/h) que no tienen motor de combustión interna y utilizan únicamente energía eléctrica para la propulsión. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda en volumen por el precio medio ponderado por volumen del paquete de baterías (por kWh). La estimación y previsión del precio del paquete de baterías tiene en cuenta varios factores que afectan al precio de venta medio, como las tasas de inflación, los cambios en la demanda del mercado, los costes de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción