Tamaño y participación del mercado de e bikes en Noruega

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

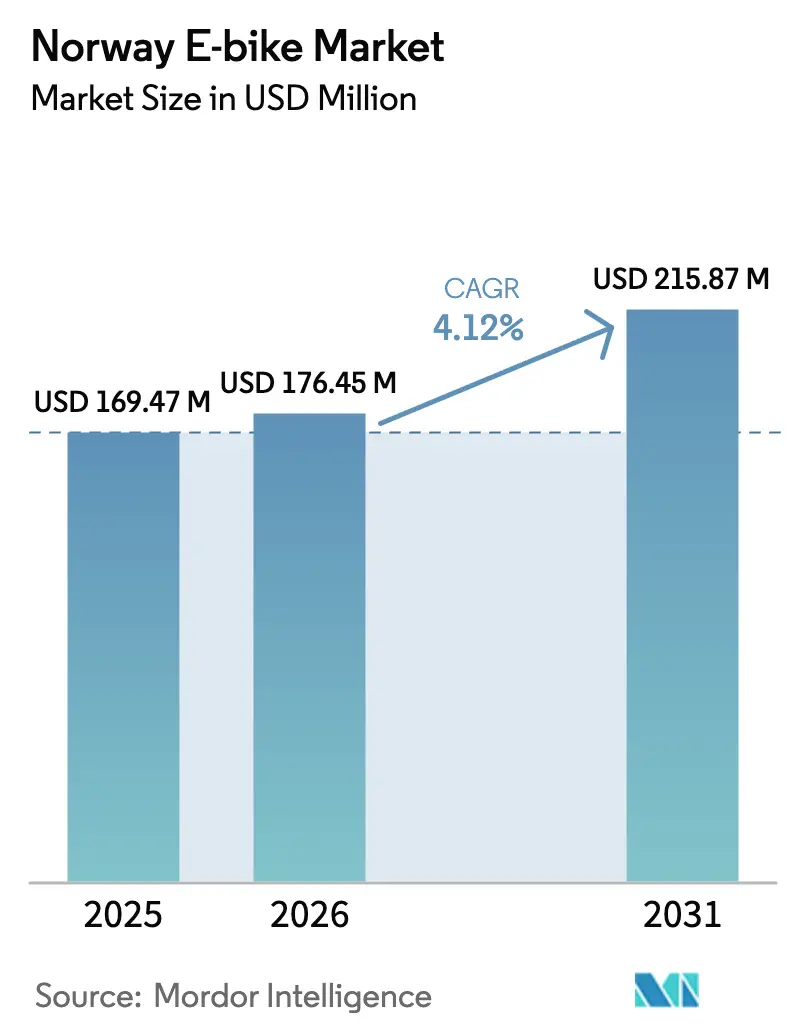

| Tamaño del mercado en el año base (2025) | 169.47 Millones de dólares |

| Tamaño del Mercado (2026) | 176.45 Millones de dólares |

| Tamaño del Mercado (2031) | 215.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de e bikes en Noruega por Mordor Intelligence

El tamaño del mercado de e bikes en Noruega en 2026 se estima en USD 176,45 millones, creciendo desde el valor de 2025 de USD 169,47 millones con proyecciones para 2031 que muestran USD 215,87 millones, creciendo a una CAGR del 4,12% durante 2026-2031. Los subsidios públicos, la expansión de carriles para ciclistas protegidos y las actualizaciones tecnológicas para climas fríos anclan la demanda, mientras que los precios premium y las cadenas de suministro dependientes de importaciones moderan la velocidad de ventas. La adquisición municipal de e bikes de carga, los beneficios de movilidad para empleadores y la conectividad de ciudades inteligentes están ampliando las oportunidades de adopción comercial. Los fabricantes están priorizando sistemas de accionamiento central, baterías de iones de litio clasificadas para invierno y transmisiones por correa que reducen el mantenimiento en condiciones de carreteras saladas.

Conclusiones clave del informe

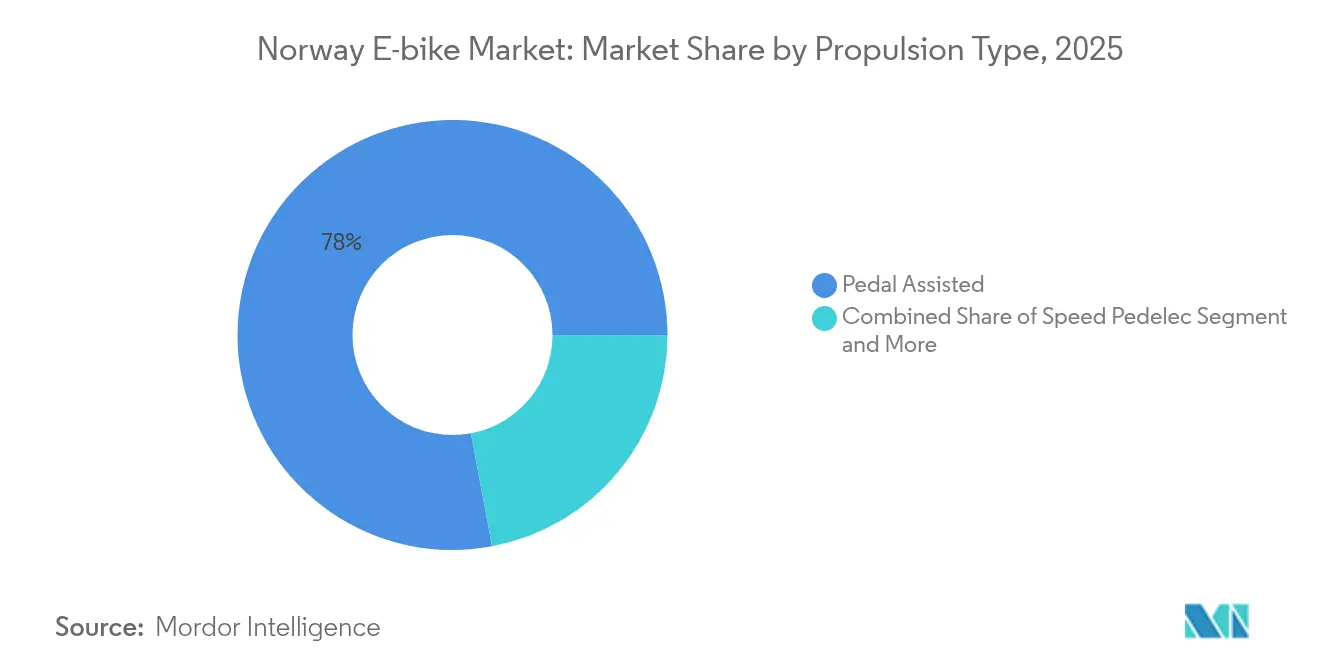

- Por tipo de propulsión, los modelos asistidos por pedal lideraron con el 77,95% de la participación del mercado de e bikes en Noruega en 2025, mientras que se proyecta que las speed pedelecs registrarán la CAGR más rápida del 12,27% hasta 2031.

- Por tipo de aplicación, las bicicletas de ciudad/urbanas representaron el 45,92% del mercado de e bikes en Noruega en 2025, y se espera que las e bikes de carga/utilidad escalen a una CAGR del 14,64% durante 2026-2031.

- Por tipo de batería, las de iones de litio representaron una participación del 97,02% en 2025 y se prevé que crezcan a una CAGR del 10,45% hasta 2031.

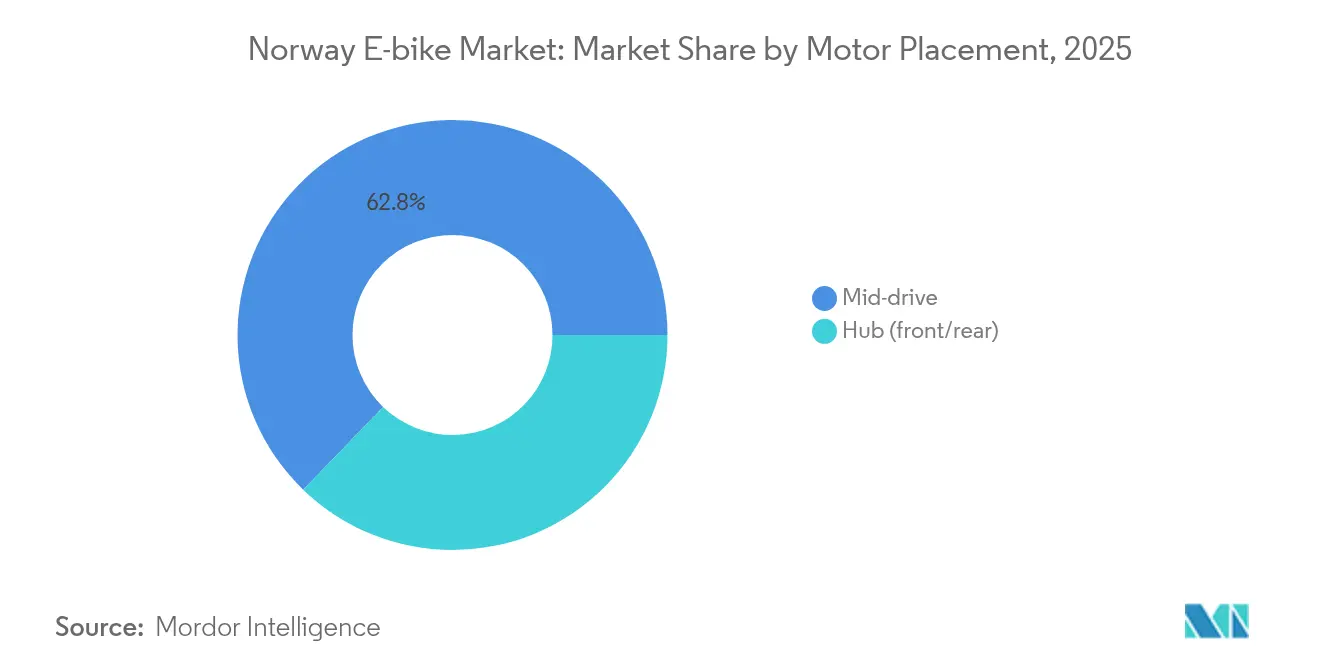

- Por ubicación del motor, los sistemas de accionamiento central capturaron una participación del 62,78% en 2025 y avanzan a una CAGR del 13,95% hasta 2031.

- Por sistema de transmisión, las transmisiones por cadena retuvieron una participación del 71,55% en 2025, mientras que las transmisiones por correa se acelerarán a una CAGR del 15,62% durante 2026-2031.

- Por potencia del motor, las unidades por debajo de 250 W tuvieron una participación del 55,93% en 2025, y el segmento de 501 a 600 W se perfila para una CAGR del 16,3%.

- Por banda de precio, las bicicletas de USD 1.500 a 2.499 lideraron con una participación del 28,22% en 2025, mientras que la banda de USD 3.500 a 5.999 probablemente registrará una CAGR del 10,62% hasta 2031.

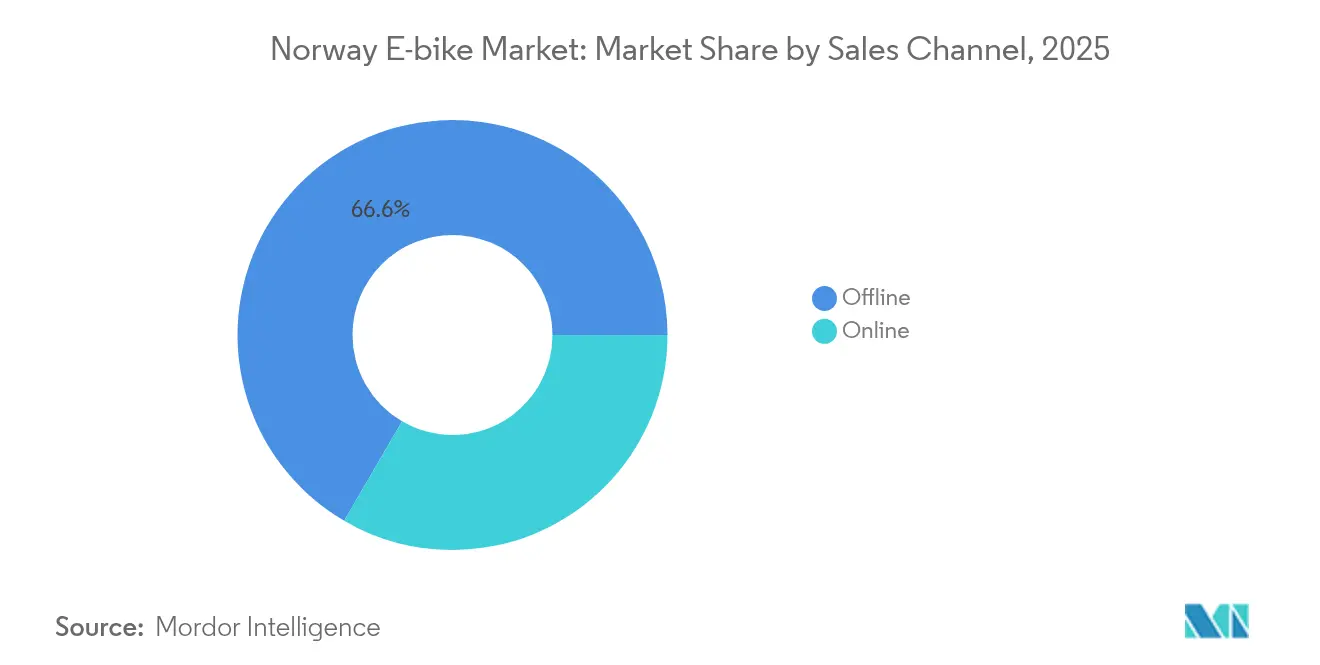

- Por canal de ventas, los puntos de venta fuera de línea lideraron con una participación del 66,59% en 2025, mientras que se proyecta que las ventas en línea se expandan a una CAGR del 17,61% durante 2026-2031.

- Por uso final, el uso personal y familiar contribuyó con el 41,74% de los ingresos en 2025, y las flotas de reparto comercial crecen a una CAGR del 18,1%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de e bikes en Noruega

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Reducción de costos de baterías de iones de litio | +1.2% | En toda la región con ganancias tempranas en Dinamarca, Suecia | Mediano plazo (2-4 años) |

| Expansión de redes de carriles para ciclistas protegidos | +0.8% | Todas las capitales nórdicas | Largo plazo (≥ 4 años) |

| Exención de IVA e incentivos de compra | +0.6% | Corredores de Oslo, Copenhague, Estocolmo | Corto plazo (≤ 2 años) |

| Alta proporción de viajes diarios de menos de 15 km | +0.5% | Noruega, Finlandia | Mediano plazo (2-4 años) |

| Diseños de e bikes protegidas | +0.4% | Copenhague, Gotemburgo, Helsinki | Corto plazo (≤ 2 años) |

| Centros de movilidad compartida inteligente | +0.3% | Núcleos urbanos en toda la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de costos de baterías de iones de litio

Los precios de las baterías de iones de litio han disminuido sustancialmente, lo que permite a los fabricantes de e bikes noruegos ofrecer capacidades de autonomía extendida esenciales para el rendimiento en climas fríos. Los costos de las baterías cayeron de aproximadamente USD 1.100/kWh en 2010 a menos de USD 150/kWh en 2024, con adaptaciones específicas que mantienen el rendimiento a temperaturas por debajo de -10°C[1]Mathis Dahl Fenre, El efecto de la resistencia a la rodadura en la disposición de las personas a montar en bicicleta durante el invierno,

Journal of Infrastructure Preservation and Resilience, springeropen.com.. Esta reducción de costos aborda directamente la principal preocupación de los consumidores noruegos sobre la ansiedad por la autonomía durante los meses de invierno, cuando la eficiencia de la batería puede disminuir entre un 20 y un 30% en condiciones de frío extremo. La investigación noruega demuestra que la propiedad de e bikes no afecta significativamente la disposición a montar en bicicleta en condiciones invernales, lo que sugiere que la mejora de la tecnología de baterías elimina una barrera clave de adopción en lugar de crear nuevas restricciones de comportamiento.

Expansión de la red de carriles para ciclistas protegidos

Noruega ha expandido sistemáticamente la infraestructura de ciclismo protegida. La ventaja de la infraestructura va más allá de la separación básica de carriles e incluye contratos de mantenimiento invernal que priorizan la satisfacción de los ciclistas, sistemas de gestión inteligente del tráfico e infraestructura de carga integrada en los centros de transporte. Este enfoque integral reduce los riesgos de seguridad percibidos y las barreras relacionadas con el clima que típicamente limitan la adopción de e bikes en regiones de clima riguroso. Una mejor separación beneficia particularmente a los ciclistas novatos y a los viajeros de mayor edad que valoran la seguridad percibida. La infraestructura también estimula los programas de bienestar corporativo que reembolsan a los empleados por los viajes en e-bike. Los carriles robustos sostienen por tanto un crecimiento constante tanto en los segmentos personal como comercial, apoyando el impulso de la demanda a largo plazo.

Exención de IVA y otros incentivos de compra

Los gobiernos nórdicos han desplegado incentivos fiscales específicos que reducen directamente los costos de adquisición de e bikes para consumidores y empresas. Noruega exime a los vehículos eléctricos del IVA, y los programas piloto en Oslo y Bergen consideran extender los reembolsos a las speed pedelecs. Los incentivos de compra reducen la brecha de costos iniciales frente a las bicicletas convencionales y aceleran la adopción entre los hogares sensibles al precio. El apoyo fiscal también alienta a las empresas a rotar sus flotas hacia e bikes de carga para entregas urbanas. El gasto gubernamental ofrece así un impulso mensurable a las ventas de unidades a corto plazo.

Alta proporción de viajes diarios de menos de 15 km

La planificación urbana y los patrones de desplazamiento de Noruega se alinean estrechamente con las capacidades de autonomía de las e bikes, con la mayoría de los viajes diarios dentro de los rangos de distancia óptimos para e bikes. La planificación del transporte noruego apunta explícitamente al crecimiento cero del tráfico de pasajeros en automóvil en áreas urbanas, creando demanda política de modos alternativos que puedan manejar de manera eficiente los viajes de corta a media distancia. El énfasis en el desarrollo urbano compacto y la planificación de usos mixtos crea patrones de viaje que favorecen las e bikes tanto sobre las bicicletas convencionales (debido a la distancia y el terreno) como sobre los automóviles (debido a las restricciones de estacionamiento y la congestión).

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Precios premium de e bikes de calidad | –0.7% | Distritos rurales en toda la región | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro dependiente de importaciones | –0.4% | Todos los puertos nórdicos | Corto plazo (≤ 2 años) |

| Infraestructura de ciclismo rural limitada | –0.3% | Norte de Finlandia, interior de Noruega | Largo plazo (≥ 4 años) |

| Reglas complejas de registro de speed pedelecs | –0.2% | Suecia, Finlandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios premium de e bikes de calidad

Los precios de venta promedio más elevados de las e bikes crean barreras significativas para la adopción masiva del mercado, particularmente en áreas rurales con menor densidad de población y niveles de ingresos. Los precios premium reflejan requisitos específicos, incluidos el rendimiento de la batería en climas fríos, la construcción robusta para uso durante todo el año y el cumplimiento de estrictas normas de seguridad. Sin embargo, esta estructura de precios limita la expansión del mercado más allá de los profesionales urbanos y los adoptadores tempranos, creando una restricción en el crecimiento de volumen que afecta la CAGR general del mercado. La prima de precio se vuelve más pronunciada en comparación con las bicicletas convencionales, que siguen siendo viables para muchos consumidores que se han adaptado a las condiciones de ciclismo invernal a través de la experiencia y el equipamiento adecuado.

Volatilidad en la cadena de suministro dependiente de importaciones

Los mercados de e bikes dependen en gran medida de componentes importados y unidades completas, lo que crea vulnerabilidad a las interrupciones de la cadena de suministro y las fluctuaciones cambiarias que pueden afectar la estabilidad de los precios y la disponibilidad de productos. La concentración de la fabricación de baterías y motores en Asia, combinada con las operaciones de ensamblaje europeas, expone los mercados a riesgos geopolíticos y retrasos en los envíos que han afectado los lanzamientos de productos y la gestión de inventarios. Esta dependencia de las importaciones también limita la capacidad de los fabricantes para responder rápidamente a las preferencias del mercado local y los cambios regulatorios, lo que podría restringir el desarrollo de innovaciones de productos y el posicionamiento competitivo frente a los fabricantes globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de propulsión: las speed pedelecs ganan impulso

Las e bikes asistidas por pedal mantienen una posición dominante en el mercado con una participación del 77,95% en 2025, lo que refleja la preferencia de los consumidores por los modelos que cumplen con la normativa y se integran perfectamente con la infraestructura ciclista existente y las normas de tráfico. Las speed pedelecs logran el crecimiento más rápido con una CAGR del 12,27% (2026-2031), impulsadas por distancias promedio de viaje más largas y la tolerancia a vehículos de mayor rendimiento que requieren registro y seguro.

Los modelos asistidos por acelerador siguen siendo un nicho debido a las regulaciones restrictivas que los clasifican más cerca de los ciclomotores que de las bicicletas. La segmentación por tipo de propulsión revela un mercado con un entorno regulatorio sofisticado, donde las capacidades de rendimiento deben equilibrarse con el cumplimiento legal y los derechos de acceso a la infraestructura. La investigación noruega indica que los usuarios de e bikes muestran una sensibilidad meteorológica similar a la de los ciclistas convencionales, lo que sugiere que la selección del tipo de propulsión está impulsada más por los requisitos de rendimiento que por las necesidades de adaptación al clima. La trayectoria de crecimiento de las speed pedelecs refleja la disposición de los profesionales urbanos a navegar por complejos requisitos de registro a cambio de mejores capacidades de desplazamiento y tiempos de viaje reducidos en rutas de viajero más largas.

Por tipo de aplicación: el segmento de carga/utilidad transforma la logística urbana

Las aplicaciones de ciudad/urbanas dominan con una participación de mercado del 45,92% en 2025, pero los segmentos de carga/utilidad impulsan la expansión del mercado a una CAGR del 14,64% (2026-2031), lo que refleja el énfasis estratégico en soluciones sostenibles de entrega de última milla y transporte familiar. Las aplicaciones de trekking/montaña mantienen un crecimiento constante, respaldado por la cultura de recreación al aire libre y la infraestructura turística que acomoda el acceso de e bikes a senderos. La rápida expansión del segmento de carga se alinea con los esfuerzos municipales de Noruega para reducir el tráfico de vehículos comerciales en los centros urbanos. Estas e bikes están diseñadas para operación invernal con compartimentos de carga cerrados y sistemas de batería mejorados que mantienen el rendimiento en temperaturas bajo cero. Las empresas de reparto comercial informan ahorros de costos y mejoras en los tiempos de entrega utilizando e bikes de carga en comparación con las furgonetas de reparto convencionales, particularmente en centros urbanos congestionados con disponibilidad limitada de estacionamiento.

Por tipo de batería: el dominio de las baterías de iones de litio refleja los requisitos de rendimiento

Las baterías de iones de litio representan el 97,02% de la participación de mercado en 2025 y mantienen un crecimiento del 10,45% hasta 2031, lo que demuestra que los clientes priorizan el rendimiento en climas fríos y las capacidades de autonomía sobre las consideraciones de costo. Las tecnologías de batería de plomo-ácido y alternativas siguen siendo marginales debido a las limitaciones de rendimiento en condiciones climáticas, donde las temperaturas caen regularmente por debajo de los rangos de operación óptimos para las químicas de batería convencionales. El dominio de las baterías de iones de litio refleja los requisitos técnicos específicos de Noruega, incluidos sistemas de gestión térmica, elementos de calefacción de baterías y aislamiento mejorado que mantienen la capacidad y la eficiencia de carga en condiciones de frío extremo.

Los fabricantes de e bikes han desarrollado sistemas propietarios de gestión de baterías que optimizan el rendimiento para el ciclismo invernal, incluidas funciones de precalentamiento y capacidades de carga regenerativa que extienden la autonomía durante las largas noches de invierno. La investigación demuestra que los usuarios de e bikes mantienen el comportamiento de ciclismo en todos los rangos de temperatura, lo que requiere sistemas de batería que ofrezcan un rendimiento consistente independientemente de las condiciones estacionales.

Por ubicación del motor: los sistemas de accionamiento central se destacan

Los motores de accionamiento central dominan con una participación de mercado del 62,78% en 2025 y logran un crecimiento del 13,95% (2026-2031). Los motores de buje mantienen una presencia significativa pero crecen más lentamente debido a las limitaciones de rendimiento en el terreno y en condiciones invernales, donde la tracción y el equilibrio se convierten en factores de seguridad críticos. La preferencia por el accionamiento central se alinea con la cultura ciclista, enfatizando una sensación de pedaleo natural y una entrega de potencia eficiente en terrenos y condiciones climáticas variadas.

Los fabricantes de e bikes han optimizado los sistemas de accionamiento central para la operación invernal con sellado mejorado, resistencia a la corrosión y gestión térmica que mantiene la entrega de par en temperaturas frías. La segmentación por ubicación del motor refleja la sofisticación técnica de los consumidores basados en Noruega y su disposición a invertir en componentes premium que ofrezcan un rendimiento superior en las desafiantes condiciones estacionales.

Por sistemas de transmisión: la innovación en transmisión por correa gana terreno

Los sistemas de transmisión por cadena mantuvieron una participación de mercado del 71,55% en 2025, pero los sistemas de transmisión por correa lograron un rápido crecimiento del 15,62% (2026-2031), lo que refleja el aprecio de los consumidores por las soluciones de bajo mantenimiento que funcionan de manera confiable en las duras condiciones invernales con exposición a la sal vial y la humedad. Las transmisiones por correa ofrecen ventajas significativas para el ciclismo, incluidos menores requisitos de mantenimiento, funcionamiento más silencioso y resistencia a la corrosión por la sal vial y las condiciones climáticas invernales.

La evolución de los sistemas de transmisión refleja el enfoque de los fabricantes en el costo total de propiedad y la experiencia del usuario en lugar del precio de compra inicial. Los sistemas de transmisión por correa tienen precios premium que los consumidores aceptan a cambio de un mantenimiento reducido y una mayor durabilidad. Las redes de servicio de e bikes reportan requisitos de mantenimiento significativamente menores para los sistemas de transmisión por correa, particularmente durante el invierno, cuando los sistemas de transmisión por cadena requieren limpieza y lubricación frecuentes para mantener el rendimiento y prevenir daños por corrosión.

Por potencia del motor: los segmentos de mayor potencia abordan largas distancias

Los motores por debajo de 250 W tienen una participación de mercado del 55,93% en 2025, lo que refleja los requisitos de cumplimiento normativo que mantienen la clasificación de bicicleta y los derechos de acceso a la infraestructura en toda Noruega. Sin embargo, los motores de 501 a 600 W logran el crecimiento más rápido con una CAGR del 16,3% (2026-2031), lo que indica que los consumidores prefieren capacidades de rendimiento mejoradas que aborden distancias de desplazamiento más largas y terrenos desafiantes, incluidas colinas, puentes y vientos en contra comunes en las ciudades costeras.

La segmentación por potencia revela la complejidad regulatoria del mercado, donde los sistemas de mayor potencia requieren una clasificación diferente y pueden enfrentar restricciones en el acceso a la infraestructura ciclista. Los fabricantes han desarrollado sofisticados sistemas de gestión de potencia que mejoran el rendimiento mientras mantienen el cumplimiento normativo a través de límites de potencia programables y capacidades de selección de modo. La tendencia hacia mayor potencia refleja la sofisticación técnica de los consumidores y su disposición a navegar por los requisitos regulatorios para obtener mejores capacidades de rendimiento.

Por banda de precio: los segmentos premium impulsan el valor del mercado

La banda de precios de USD 1.500 a 2.499 domina con una participación de mercado del 28,22% en 2025, lo que refleja la aceptación del consumidor de los precios premium por calidad y rendimiento. Sin embargo, el segmento de USD 3.500 a 5.999 logra un crecimiento del 10,62% (2026-2031), lo que indica la evolución del mercado hacia productos de mayor valor con características avanzadas, incluida conectividad integrada, sistemas de batería mejorados y adaptaciones específicas para Noruega. Las bandas de precios inferiores siguen limitadas por las expectativas de calidad y los requisitos regulatorios que aumentan los costos de fabricación.

La estructura de precios enfatiza el costo total de propiedad, la durabilidad y el rendimiento en lugar de la optimización del precio de compra inicial. Los consumidores demuestran disposición a invertir en e bikes premium que ofrezcan un rendimiento confiable durante todo el año, menores requisitos de mantenimiento e integración con la infraestructura de ciudades inteligentes, incluidas redes de carga y plataformas de movilidad digital.

Por canal de ventas: el crecimiento en línea desafía al comercio minorista tradicional

Los canales fuera de línea mantienen una participación de mercado del 66,59% en 2025, lo que refleja la preferencia de los consumidores por el ajuste profesional, el soporte de servicio y las capacidades de prueba de conducción que siguen siendo importantes para las compras de e bikes de alto valor. Sin embargo, los canales en línea logran un rápido crecimiento del 17,61% (2026-2031), impulsados por experiencias de compra digital mejoradas, marcas de venta directa al consumidor y redes de entrega y servicio mejoradas.

La evolución del canal refleja la sofisticación digital del mercado y la comodidad de los consumidores con las compras en línea de productos técnicos, respaldada por sólidas regulaciones de protección al consumidor y políticas de devolución. Los minoristas de e bikes están desarrollando modelos híbridos en línea y fuera de línea que combinan la conveniencia digital con las capacidades de servicio local, incluidos los servicios de recogida en tienda, la entrega a domicilio con configuración profesional y los programas de mantenimiento integrados que abordan las expectativas de servicio de los consumidores.

Por uso final: el reparto comercial transforma la movilidad urbana

El uso personal y familiar domina con una participación de mercado del 41,74% en 2025, lo que refleja la cultura ciclista y las necesidades de transporte orientadas a la familia, incluido el transporte de niños y el uso recreativo. El reparto comercial logra el crecimiento más rápido con una CAGR del 18,1% (2026-2031), impulsado por iniciativas de logística sostenible y empresas de reparto que adoptan e bikes de carga para operaciones de última milla. Los proveedores de servicios y los segmentos institucionales mantienen un crecimiento constante, respaldado por los programas de electrificación de flotas municipales y los beneficios de movilidad para empleadores.

La segmentación por uso final refleja un enfoque sistemático del transporte sostenible que abarca la movilidad personal, la logística comercial y las necesidades de transporte institucional. Las empresas de reparto reportan ventajas operativas significativas derivadas de la adopción de e bikes, incluida la reducción de costos de combustible, un mejor acceso a áreas urbanas restringidas y un posicionamiento de marca positivo.

Panorama competitivo

El mercado noruego de e bikes exhibe una concentración moderada con fabricantes europeos establecidos que mantienen posiciones estables a través de redes de distribución, capacidades de servicio y adaptaciones de productos en lugar de una competencia agresiva de precios. Los principales actores aprovechan las ventajas de proximidad y la experiencia en cumplimiento normativo para atender los mercados nórdicos con modelos especializados adaptados al invierno y redes de servicio integradas. La dinámica del mercado favorece a las empresas que ofrecen un rendimiento confiable en climas fríos, soporte de servicio integral e integración con la infraestructura de ciudades inteligentes sobre la competencia puramente basada en costos.

Las estrategias competitivas enfatizan la integración tecnológica, incluidas las funciones de conectividad inteligente, los sistemas de gestión de baterías optimizados para el clima frío y las configuraciones de carga diseñadas para patrones de uso familiar y comercial. Las empresas invierten en asociaciones de infraestructura de carga, programas de flotas municipales y servicios de movilidad para empleadores, creando flujos de ingresos recurrentes más allá de las ventas de unidades.

El entorno competitivo recompensa la inversión sostenida en el desarrollo del mercado en lugar de la entrada oportunista, con los actores exitosos que demuestran un compromiso a largo plazo con las redes de servicio local, el cumplimiento normativo y la adaptación de productos para condiciones climáticas rigurosas. Existen oportunidades emergentes para las empresas que puedan atender las necesidades de adquisición institucional, desarrollar modelos de financiamiento innovadores e integrar e bikes en plataformas más amplias de movilidad como servicio que se alineen con los enfoques de planificación de transporte integral.

Líderes de la industria de e bikes en Noruega

Accell Group

Kalkhoff Werke GmbH

Maxon Motor AG

Merida Industry Co. Ltd.

Giant Manufacturing Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: la Foro Internacional del Transporte-Organización para la Cooperación y el Desarrollo Económicos (ITF-OCDE) publicó un marco integral para medir los nuevos servicios de movilidad, incluidas las e bikes, estableciendo métricas estandarizadas y modelos de gobernanza aplicables a los programas municipales nórdicos.

- Septiembre de 2024: las ciudades nórdicas, incluidas Gotemburgo, Oslo y Helsinki, anunciaron programas coordinados de electrificación de flotas municipales con plazos de implementación para la primavera de 2025, creando oportunidades de adquisición institucional para e bikes de carga y aplicaciones de flotas comerciales.

Alcance del informe del mercado de e bikes en Noruega

Las modalidades asistida por pedal, speed pedelec y asistida por acelerador están cubiertas como segmentos por tipo de propulsión. Carga/utilidad, ciudad/urbana y trekking están cubiertas como segmentos por tipo de aplicación. Batería de plomo-ácido, batería de iones de litio y otros están cubiertos como segmentos por tipo de batería.| Asistida por pedal |

| Speed pedelec |

| Asistida por acelerador |

| Carga/utilidad |

| Ciudad/urbana |

| Trekking/montaña |

| Batería de plomo-ácido |

| Batería de iones de litio |

| Otros |

| Buje (delantero/trasero) |

| Accionamiento central |

| Transmisión por cadena |

| Transmisión por correa |

| Menos de 250 W |

| 251 a 350 W |

| 351 a 500 W |

| 501 a 600 W |

| Más de 600 W |

| Hasta 1.000 |

| 1.000 a 1.499 |

| 1.500 a 2.499 |

| 2.500 a 3.499 |

| 3.500 a 5.999 |

| Por encima de 6.000 |

| En línea |

| Fuera de línea |

| Reparto comercial | Reparto minorista y de mercancías |

| Reparto de alimentos y bebidas | |

| Proveedores de servicios | |

| Uso personal y familiar | |

| Institucional | |

| Otros |

| Por tipo de propulsión | Asistida por pedal | |

| Speed pedelec | ||

| Asistida por acelerador | ||

| Por tipo de aplicación | Carga/utilidad | |

| Ciudad/urbana | ||

| Trekking/montaña | ||

| Por tipo de batería | Batería de plomo-ácido | |

| Batería de iones de litio | ||

| Otros | ||

| Por ubicación del motor | Buje (delantero/trasero) | |

| Accionamiento central | ||

| Por sistemas de transmisión | Transmisión por cadena | |

| Transmisión por correa | ||

| Por potencia del motor | Menos de 250 W | |

| 251 a 350 W | ||

| 351 a 500 W | ||

| 501 a 600 W | ||

| Más de 600 W | ||

| Por banda de precio (USD) | Hasta 1.000 | |

| 1.000 a 1.499 | ||

| 1.500 a 2.499 | ||

| 2.500 a 3.499 | ||

| 3.500 a 5.999 | ||

| Por encima de 6.000 | ||

| Por canal de ventas | En línea | |

| Fuera de línea | ||

| Por uso final | Reparto comercial | Reparto minorista y de mercancías |

| Reparto de alimentos y bebidas | ||

| Proveedores de servicios | ||

| Uso personal y familiar | ||

| Institucional | ||

| Otros | ||

Definición de mercado

- Por tipo de aplicación - Las e bikes consideradas bajo este segmento incluyen e bikes de ciudad/urbanas, de trekking y de carga/utilidad. Los tipos comunes de e bikes dentro de estas tres categorías incluyen e bikes todoterreno/híbridas, para niños, para damas/caballeros, de cross, de MTB (bicicleta de montaña), plegables, de neumáticos gruesos y deportivas.

- Por tipo de batería - Este segmento incluye baterías de iones de litio, baterías de plomo-ácido y otros tipos de baterías. La categoría de otros tipos de baterías incluye baterías de níquel-metal hidruro (NiMH), de silicio y de polímero de litio.

- Por tipo de propulsión - Las e bikes consideradas bajo este segmento incluyen e bikes asistidas por pedal, e bikes asistidas por acelerador y speed pedelecs. Mientras que el límite de velocidad de las e bikes asistidas por pedal y por acelerador es generalmente de 25 km/h, el límite de velocidad de las speed pedelecs es generalmente de 45 km/h (28 mph).

| Palabra clave | Definición |

|---|---|

| Asistida por pedal | La categoría de asistencia al pedaleo o pedelec se refiere a las bicicletas eléctricas que proporcionan asistencia de potencia limitada a través de un sistema de asistencia por par y no tienen acelerador para variar la velocidad. La potencia del motor se activa al pedalear en estas bicicletas y reduce el esfuerzo humano. |

| Asistida por acelerador | Las e bikes basadas en acelerador están equipadas con el mango de asistencia de acelerador, instalado en el manillar, de manera similar a las motocicletas. La velocidad se puede controlar girando el acelerador directamente sin necesidad de pedalear. La respuesta del acelerador proporciona potencia directamente al motor instalado en las bicicletas y acelera el vehículo sin pedalear. |

| Speed pedelec | La speed pedelec es una e-bike similar a las e bikes asistidas por pedal ya que no tiene funcionalidad de acelerador. Sin embargo, estas e bikes están integradas con un motor eléctrico que entrega una potencia de aproximadamente 500 W o más. El límite de velocidad de tales e bikes es generalmente de 45 km/h (28 mph) en la mayoría de los países. |

| Ciudad/urbana | Las e bikes de ciudad o urbanas están diseñadas con estándares y funciones de desplazamiento diario para operar dentro de la ciudad y las áreas urbanas. Las bicicletas incluyen varias características y especificaciones como asientos cómodos, postura de conducción erguida, neumáticos para un agarre fácil y un viaje cómodo, etc. |

| Trekking | Las bicicletas de trekking y montaña son tipos especiales de e bikes diseñadas para propósitos especiales considerando el uso robusto y rugoso de los vehículos. Estas bicicletas incluyen un cuadro resistente y neumáticos anchos para un agarre mejor y avanzado, y también están equipadas con varios mecanismos de cambio que se pueden usar al circular por diferentes terrenos, suelos irregulares y carreteras montañosas difíciles. |

| Carga/utilidad | Las e bikes de carga o de utilidad están diseñadas para transportar varios tipos de carga y paquetes para distancias cortas, como dentro de las áreas urbanas. Estas bicicletas son generalmente propiedad de negocios locales y socios de entrega para entregar paquetes y envíos a costos operativos muy bajos. |

| Batería de iones de litio | Una batería de iones de litio (Li-ion) es una batería recargable que utiliza litio y carbono como materiales constituyentes. Las baterías de iones de litio tienen una mayor densidad y menor peso que las baterías de plomo-ácido selladas y proporcionan al ciclista mayor autonomía por carga que otros tipos de baterías. |

| Batería de plomo-ácido | Una batería de plomo-ácido se refiere a una batería de plomo-ácido sellada con una relación muy baja de energía por peso y energía por volumen. La batería puede producir altas corrientes de arranque, gracias a su relación de potencia por peso relativamente alta en comparación con otras baterías recargables. |

| Otras baterías | Esto incluye bicicletas eléctricas que utilizan baterías de níquel-metal hidruro (NiMH), de silicio y de polímero de litio. |

| Empresa a empresa (B2B) | Las ventas de e bikes a clientes empresariales como flotas urbanas y empresas de logística, operadores de alquiler/uso compartido, operadores de flotas de última milla y operadores de flotas corporativas se consideran bajo esta categoría. |

| Empresa a consumidor (B2C) | Las ventas de scooters y motocicletas eléctricas directamente a los consumidores se consideran bajo esta categoría. Los consumidores adquieren estos vehículos ya sea directamente de los fabricantes o de otros distribuidores y concesionarios a través de canales en línea y fuera de línea. |

| Fabricantes de equipos originales locales no organizados | Estos actores son pequeños fabricantes y ensambladores locales de e bikes. La mayoría de estos fabricantes importan los componentes de China y Taiwán y los ensamblan localmente. Ofrecen el producto a bajo costo en este mercado sensible al precio, lo que les da ventaja sobre los fabricantes organizados. |

| Batería como servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico (EV) puede ser alquilada a un proveedor de servicios o intercambiada por otra batería cuando se agota la carga. |

| E-bikes sin base fija | Bicicletas eléctricas que tienen mecanismos de autobloqueo y una función de seguimiento GPS con una velocidad máxima promedio de alrededor de 15 mph. Son utilizadas principalmente por empresas de uso compartido de bicicletas como Bird, Lime y Spin. |

| Vehículo eléctrico | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, scooters, autobuses, camiones, motocicletas y embarcaciones. Este término incluye vehículos totalmente eléctricos y vehículos eléctricos híbridos. |

| Vehículo eléctrico enchufable | Un vehículo eléctrico que puede cargarse externamente e incluye generalmente vehículos totalmente eléctricos así como vehículos híbridos enchufables. En este informe usamos el término para los vehículos totalmente eléctricos para diferenciarlos de los vehículos eléctricos híbridos enchufables. |

| Batería de litio-azufre | Una batería recargable que reemplaza el electrolito líquido o de polímero que se encuentra en las actuales baterías de iones de litio con azufre. Tienen mayor capacidad que las baterías de iones de litio. |

| Micromovilidad | La micromovilidad es uno de los muchos modos de transporte que involucra vehículos de muy baja tonelaje para recorrer distancias cortas. Estos medios de transporte incluyen bicicletas, e-scooters, e bikes, ciclomotores y scooters. Dichos vehículos se utilizan de forma compartida para cubrir distancias cortas, generalmente de cinco millas o menos. |

| Vehículos eléctricos de baja velocidad (VEBV) | Son vehículos ligeros de baja velocidad (generalmente menos de 25 km/h) que no tienen motor de combustión interna y utilizan exclusivamente energía eléctrica para su propulsión. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar variables clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta varios factores que afectan el precio de venta promedio (ASP), como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y finalizar: En este paso importante, todos los números de mercado, variables y decisiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción