Tamaño y participación del mercado de memoria estática de acceso aleatorio (SRAM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

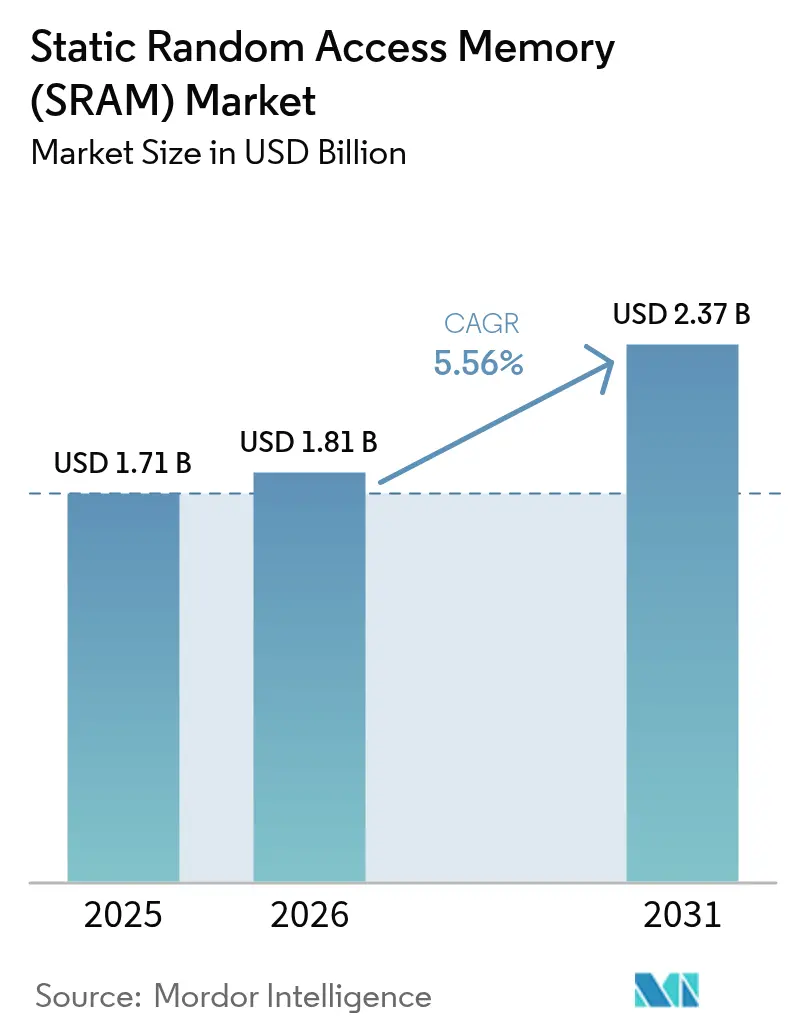

| Tamaño del Mercado (2026) | 1.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.56% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de memoria estática de acceso aleatorio (SRAM) por Mordor Intelligence

El tamaño del mercado de memoria estática de acceso aleatorio fue valorado en USD 1,71 mil millones en 2025 y se estima que crecerá desde USD 1,81 mil millones en 2026 hasta alcanzar USD 2,37 mil millones en 2031, a una CAGR del 5,56% durante el período de pronóstico (2026-2031). El crecimiento reflejó la transición hacia la computación centrada en IA, el despliegue de redes 5G y el procesamiento en tiempo real en el borde, todos los cuales dependen de la ultra baja latencia de la SRAM para las jerarquías de caché. Los fabricantes de semiconductores priorizaron la reducción de las celdas de SRAM a 2 nm para admitir cachés L2/L3 más grandes mientras mantenían los presupuestos de energía bajo control. La modernización de los centros de datos impulsó la demanda de búferes de alta velocidad en conmutadores y aceleradores, mientras que los ciclos de actualización de dispositivos de consumo mantuvieron una línea de base estable. La resiliencia de la cadena de suministro se volvió fundamental tras el terremoto de Taiwán de 2024, que interrumpió la producción de las fundiciones, lo que impulsó iniciativas de diversificación geográfica. Mientras tanto, las memorias no volátiles emergentes como la MRAM intensificaron la presión competitiva sobre la SRAM convencional en diseños con respaldo de batería.[1]Everspin Technologies, "La MRAM reemplaza a la nvSRAM," everspin.com

Conclusiones clave del informe

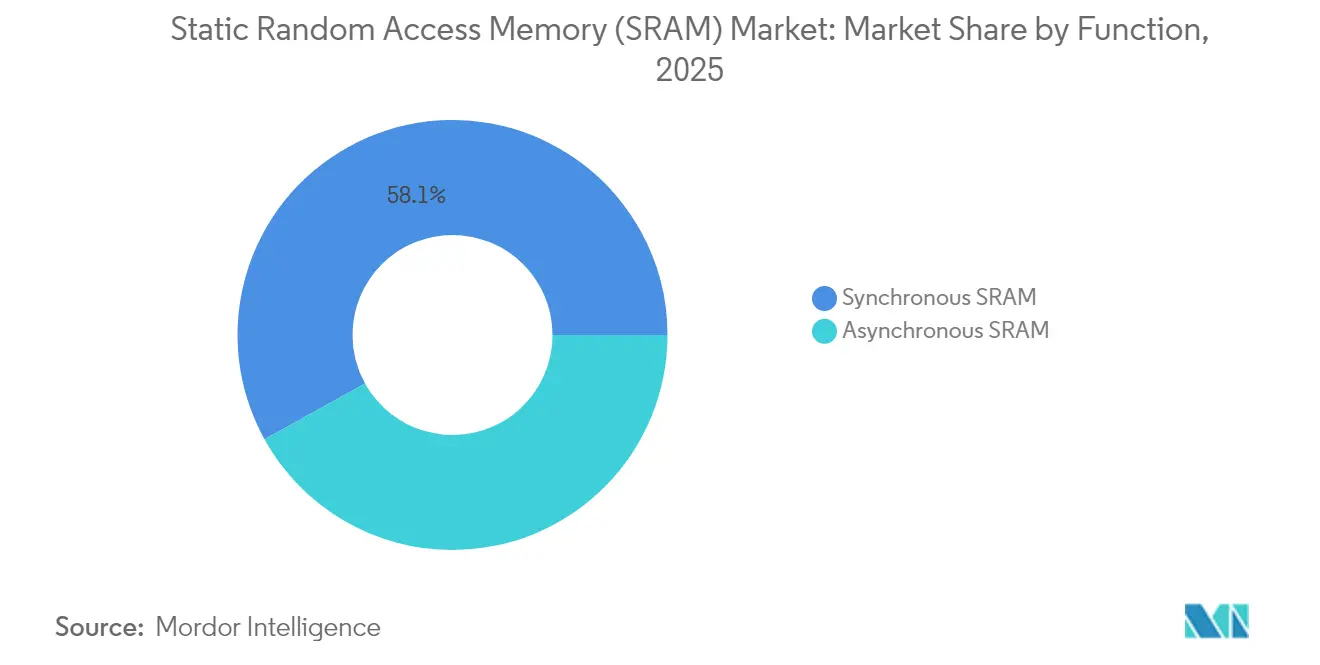

- Por función, la SRAM síncrona tuvo una participación del 58,05% en el mercado de memoria estática de acceso aleatorio en 2025; la SRAM asíncrona registró la CAGR más rápida del 6,21% hasta 2031.

- Por tipo de producto, la SRAM pseudoestática lideró con una participación de ingresos del 54,02% en 2025, mientras que se proyecta que la SRAM no volátil se expanda a una CAGR del 8,42%.

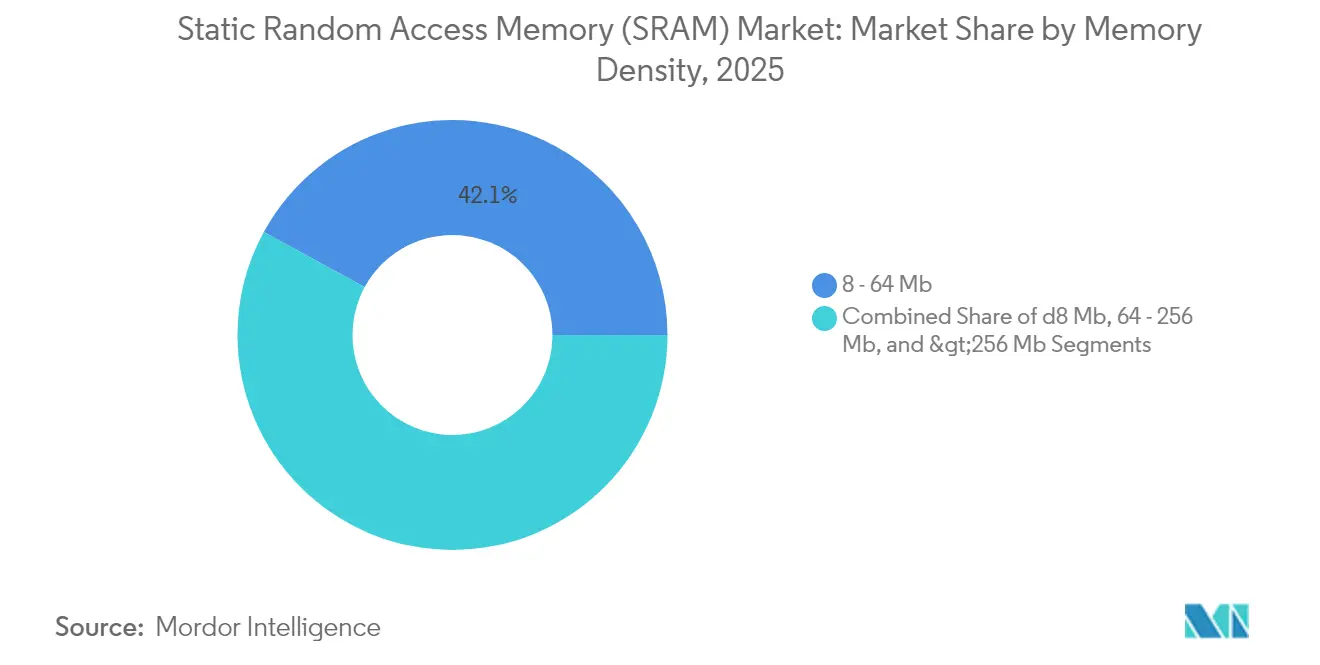

- Por densidad de memoria, el nivel de 8–64 Mb representó el 42,05% del tamaño del mercado de memoria estática de acceso aleatorio en 2025; se prevé que las densidades superiores a 256 Mb crezcan a una CAGR del 7,26%.

- Por usuario final, la electrónica de consumo capturó el 45,92% de los ingresos en 2025; los sectores automotriz y aeroespacial avanzan a una CAGR del 8,74%.

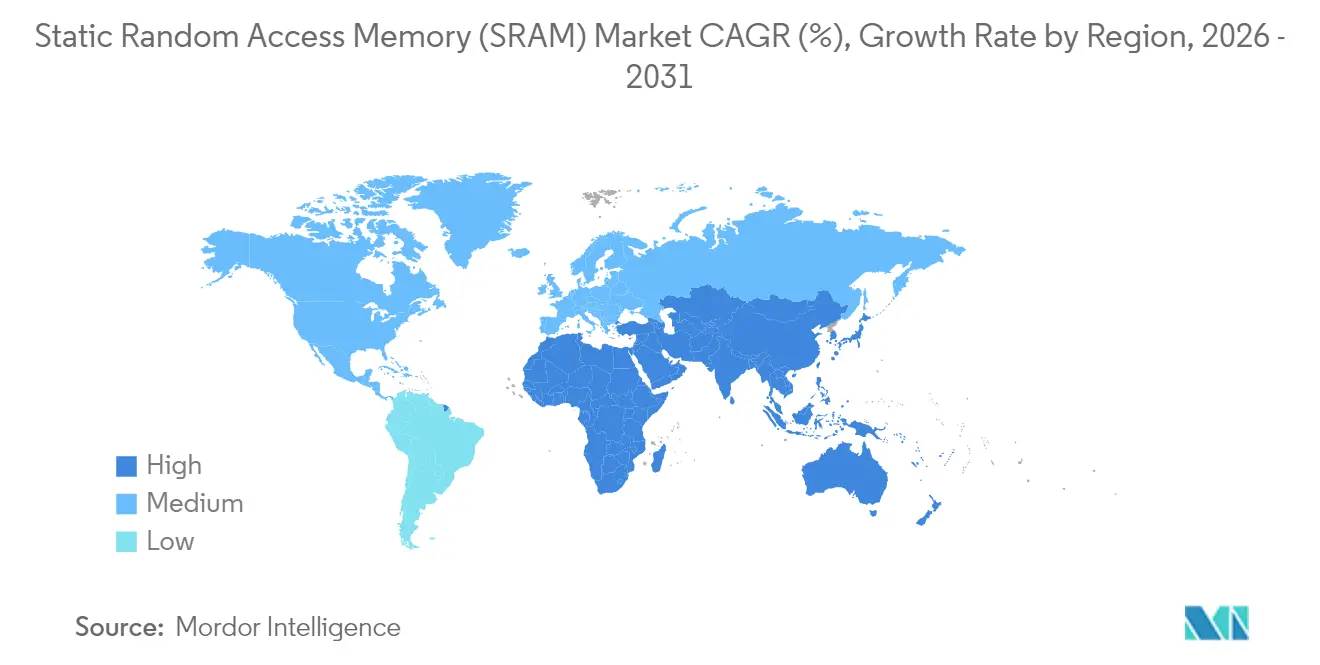

- Por geografía, Asia-Pacífico lideró con una participación del 61,02% en el mercado de memoria estática de acceso aleatorio en 2025, mientras que Oriente Medio y África son las regiones de más rápido crecimiento con una CAGR del 7,23%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de memoria estática de acceso aleatorio (SRAM)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de memorias caché más rápidas | +1.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Construcción de centros de datos y redes 5G | +1.0% | Global, con énfasis en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Proliferación de dispositivos IoT y wearables | +0.8% | Global, liderado por los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| SRAM integrada en 3D para chiplets | +0.6% | Fundiciones avanzadas de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| SRAM endurecida contra radiación para satélites en órbita baja terrestre | +0.4% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de aceleradores de IA en memoria | +0.7% | Global, con liderazgo de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de memorias caché más rápidas

Las CPU y GPU avanzadas comercializadas en 2025 incorporaron cachés en chip más grandes para reducir la latencia de inferencia, con el Xeon 6 de Intel mostrando una mejora de rendimiento de 1,4× vinculada a la optimización de caché. La plataforma de 2 nm de TSMC ofreció mayor densidad de celdas de SRAM que los nodos 18A competidores, brindando a los clientes de hiperescala más caché L3 por vatio. Marvell presentó una SRAM personalizada de 2 nm que empaqueta 6 Gb de memoria de bajo consumo, reduciendo el uso de energía en un 66% en comparación con nodos anteriores. Tales innovaciones permitieron a los aceleradores de IA mantener los parámetros del modelo más cerca de las unidades de cómputo, sosteniendo el rendimiento mientras se contenía el tráfico de DRAM. En consecuencia, el mercado de memoria estática de acceso aleatorio se benefició de actualizaciones de capacidad recurrentes en el silicio de centros de datos y borde.

Construcción de centros de datos y redes 5G

Los operadores de nube duplicaron las densidades de bastidores para alojar servidores de IA, lo que impulsó un uso más amplio de búferes de paquetes basados en SRAM en los conmutadores de parte superior de bastidor. Microsoft probó planos de fondo inalámbricos de 246–275 GHz en salas de servidores, donde el almacenamiento en búfer a escala de microsegundos dependía de SRAM de alta velocidad. El transporte 5G convergente de Cisco promovió la latencia determinista, lo que requirió colas de SRAM profundas en los enrutadores. Corning pronostica un salto de 18× en la demanda de fibra por bastidor de IA, reflejando el escalado de los búferes de conmutadores construidos sobre SRAM síncrona. Esta ola de infraestructura reforzó la visibilidad de ingresos a corto plazo para el mercado de memoria estática de acceso aleatorio.

Proliferación de dispositivos IoT y wearables

Los chips de borde de ultra bajo consumo que alimentan los wearables de salud adoptaron bloques de SRAM personalizados que retienen datos a pocos microwatts; los procesadores neuronales de Syntiant ejemplificaron esta tendencia. Las pasarelas Edge2LoRa incorporaron SRAM modesta para preprocesar datos de sensores, reduciendo el ancho de banda de retorno en un 90%. Las MCU automotrices como la Renesas R-Car integran SRAM determinista para actualizaciones inalámbricas y cargas de trabajo de ADAS. En conjunto, estos despliegues ampliaron la base de clientes para productos de SRAM asíncrona y pseudoestática adaptados a restricciones de energía.

Adopción de aceleradores de IA en memoria

Los prototipos de investigación demostraron SRAM fotónica con lógica XOR integrada ejecutándose a >10 GHz mientras consumía 13,2 fJ por bit, apuntando hacia futuras arquitecturas de cómputo en memoria. Una SRAM de cómputo en memoria de 28 nm y 36 Kb redujo la energía de actualización de pesos, allanando el camino para motores de inferencia de IA integrados. El PERSYST de Everspin posicionó la memoria persistente para cargas de trabajo de IA críticas para la seguridad donde se requiere retención de datos tras la pérdida de energía. Estos avances aumentaron el interés en la SRAM especializada que combina velocidad con programabilidad, expandiendo aún más el mercado de memoria estática de acceso aleatorio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo por bit frente a DRAM/NAND | -0.9% | Global, con impacto particular en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Escalada del consumo de energía en nodos de ≤5 nm | -0.7% | Fundiciones avanzadas en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Desplazamiento por NVM emergente (MRAM/ReRAM) | -0.5% | Global, con adopción temprana en automoción e industria | Largo plazo (≥ 4 años) |

| Pérdida de rendimiento por variabilidad litográfica | -0.4% | Nodos de proceso avanzados a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo por bit frente a DRAM/NAND

La SRAM siguió siendo varias veces más cara por bit que la DRAM de consumo masivo, presionando a los diseñadores a reducir su uso en dispositivos de mercado masivo. Los precios de los módulos DDR4 subieron aproximadamente un 50% en el primer semestre de 2025, ilustrando la volatilidad en toda la pila de memoria. Samsung aprovechó el ajuste de la oferta para elevar los precios de la LPDDR4, pero esa táctica arriesgaba acelerar el interés de los fabricantes de equipos originales en arquitecturas híbridas SRAM-DRAM para reducir las listas de materiales. En consecuencia, el mercado de memoria estática de acceso aleatorio enfrentó resistencia en los segmentos de consumo de gama de entrada hasta que mejoraron las compensaciones entre densidad y costo.

Desplazamiento por NVM emergente (MRAM/ReRAM)

Las uniones de túnel magnético de CoFeB/MgO de un solo nanómetro lograron conmutación por debajo de 10 ns y retención de diez años, lo que permitió a la MRAM reemplazar a la nvSRAM en sistemas robustos. Everspin comercializó la MRAM como sustituto de conexión directa para la SRAM con respaldo de batería, ofreciendo no volatilidad sin condensadores externos. Los proveedores de FPGA automotrices como Lattice cambiaron de memoria flash a memoria de configuración MRAM, mostrando una adopción real.[2]Jim Tavacoli, "De Flash a MRAM," Lattice Semiconductor, latticesemi.com Si los costos de producción disminuyen aún más, una parte del mercado de memoria estática de acceso aleatorio podría migrar hacia alternativas persistentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por función: el rendimiento depende de las arquitecturas síncronas

La SRAM síncrona capturó el 58,05% de la participación del mercado de memoria estática de acceso aleatorio en 2025, subrayando su indispensabilidad para la operación de caché determinista en CPU, GPU y ASIC de red. Las MCU automotrices utilizaron matrices síncronas para cumplir con los estrictos requisitos en tiempo real de las cargas de trabajo de asistencia al conductor. El segmento mantendrá el liderazgo a medida que los nodos avanzados amplíen los rangos de frecuencia y reduzcan los voltajes de núcleo.

La SRAM asíncrona se expandió a una CAGR del 6,21% y sirvió cada vez más a wearables IoT y pasarelas de borde donde los presupuestos de energía superan los objetivos de latencia. Los diseños de bajo consumo eliminaron los árboles de reloj y simplificaron los diseños de placas, una ventaja para los dispositivos sanitarios operados con batería que emplean los coprocesadores neuronales de Syntiant. Esta divergencia enfatizó la tendencia del mercado de memoria estática de acceso aleatorio hacia la optimización específica por aplicación en lugar de la búsqueda de rendimiento universal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de producto: prevalece la SRAM pseudoestática optimizada en costo

La SRAM pseudoestática tuvo una participación del 54,02% en 2025 al incorporar celdas de DRAM detrás de una interfaz de estilo SRAM, logrando mayor densidad sin gestión de actualización a nivel de sistema. RAAAM Memory Technologies y NXP afirmaron ahorros del 50% en área y 10× en consumo de energía frente a la SRAM de alta densidad clásica, lo que resultó atractivo para los microcontroladores de mercado masivo.

La SRAM no volátil creció más rápido a una CAGR del 8,42% a medida que las fábricas y los vehículos exigían integridad de datos durante caídas de tensión. Los actores de la automatización industrial seleccionaron módulos de nvSRAM para proteger las variables de proceso, evitando costosos tiempos de inactividad. Aunque de nicho, este grupo enriqueció el panorama del mercado de memoria estática de acceso aleatorio con características de resiliencia de valor añadido.

Por densidad de memoria: el rango medio sigue siendo el punto óptimo

El nivel de 8–64 Mb representó el 42,05% del tamaño del mercado de memoria estática de acceso aleatorio en 2025, coincidiendo con las huellas típicas de caché L2/L3 en las CPU convencionales. La SRAM rápida de 32 Mb de Alliance Memory en empaquetado FBGA ilustró el refinamiento continuo en esta zona.

Los dispositivos de >256 Mb registraron una sólida CAGR del 7,26% a medida que los aceleradores de IA buscaban cachés en chip más grandes para minimizar las búsquedas en DRAM. Micron proyectó que los automóviles pronto llevarían 90 GB de memoria total, lo que apunta a una creciente demanda de SRAM de alta densidad en los controladores zonales. La evolución de la densidad, por tanto, reflejó el crecimiento de las cargas de trabajo de cómputo intensivo que sustentan el mercado de memoria estática de acceso aleatorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: volumen de consumo frente a velocidad automotriz

La electrónica de consumo generó el 45,92% de los ingresos de 2025 gracias a la vasta escala de teléfonos inteligentes, tabletas y PC. Micron y Samsung integraron LPDDR5X y SRAM integrada en el Galaxy S24, elevando la capacidad de respuesta de la IA móvil.

Los segmentos automotriz y aeroespacial registraron una CAGR del 8,74% a medida que los vehículos definidos por software requerían una caché determinista para la fusión de sensores y la reconfiguración inalámbrica. La MCU S32K5 de NXP con RAM magnética integrada escribe 15× más rápido que la memoria flash, demostrando el apetito por la memoria de alta fiabilidad. Tal impulso amplió el mercado de memoria estática de acceso aleatorio más allá de los ciclos de actualización de consumo tradicionales.

Análisis geográfico

Asia-Pacífico retuvo el 61,02% de la participación del mercado de memoria estática de acceso aleatorio en 2025, impulsada por el dominio de las fundiciones de Taiwán, la innovación en memoria de Corea del Sur y los esfuerzos de expansión de China. El ascenso de SK Hynix al 36% de la producción mundial de DRAM destacó la profundidad tecnológica de la región. Sin embargo, el terremoto de Taiwán de 2024 expuso el riesgo de concentración, lo que impulsó fundiciones de contingencia en Japón y Singapur. Japón proyectó ventas de equipos de semiconductores de JPY 5,51 billones (USD 38,35 mil millones) en el ejercicio fiscal 26, subrayando la continua expansión de capacidad.

Oriente Medio y África registraron la CAGR más rápida del 7,23%, anclada en el gasto de los fondos soberanos para posicionar el Golfo como un centro de datos tricontinental. Se preveía que la automatización de almacenes en la región creciera un 17,5% anual hasta USD 1,6 mil millones en 2025, impulsando la demanda de cachés integradas fiables. Los proyectos energéticos de África destinaron USD 730 mil millones en nuevo gasto de capital hasta 2030, requiriendo sistemas de control industrial que dependen de la SRAM para una respuesta determinista.

América del Norte se centró en el despliegue de centros de datos de IA, mientras que Europa apostó por la soberanía a través de la Ley de Chips de EUR 43 mil millones. STMicroelectronics aseguró EUR 5 mil millones (USD 5,4 mil millones) para un campus de carburo de silicio en Italia, ampliando la competencia regional en electrónica de potencia que también consume SRAM especializada. Sin embargo, la escasez de talento amenazó la expansión, con ASML advirtiendo que podría trasladar operaciones si se endurecía la inmigración. Estos contrastes destacan los diversos factores regionales que dan forma al mercado de memoria estática de acceso aleatorio.

Panorama regulatorio

El comercio y la disponibilidad de SRAM están siendo moldeados por un conjunto cada vez más estricto de normas estadounidenses de comercio, control de exportaciones y contratación pública, previas a los ciclos de diseño electrónico. En enero de 2026, una acción de la Sección 232 de EE. UU. introdujo un arancel ad valorem del 25% sobre semiconductores importados especificados y sus derivados, vigente a partir del 15 de enero de 2026, lo que añade volatilidad al costo de importación de los componentes de memoria utilizados en electrónica de redes, industrial y automotriz.

En el frente del acceso a la tecnología, en enero de 2026 la Oficina de Industria y Seguridad de EE. UU. (BIS) revisó su política de revisión de licencias para productos de computación avanzada, trasladando ciertas exportaciones a una evaluación caso por caso vinculada a pruebas de seguridad de EE. UU. Esto afecta la forma en que se enruta y califica la SRAM de última generación integrada en dispositivos de cómputo de nodo avanzado. Para SRAM de grado militar y aeroespacial, también son relevantes las especificaciones actualizadas: DSCC 98537J:2026 renovó los requisitos para la RAM estática CMOS/SOI de 128K x 8 endurecida frente a radiación, reforzando las restricciones de calificación y abastecimiento en las cadenas de suministro de SRAM resistente a radiación. Por separado, la contratación federal de EE. UU. avanza hacia restricciones de origen más estrictas, con planes de implementación de la Sección 5949 que prevén requisitos de cumplimiento a partir del 23 de diciembre de 2026 para las agencias ejecutivas que adquieran productos de semiconductores trazables a ciertas empresas chinas.

Análisis de la cadena de valor

La cadena de valor de la SRAM va desde el desarrollo de EDA y compiladores de SRAM o IP hasta la fabricación de obleas (como SRAM integrada en SoC y como productos de SRAM discretos), luego el ensamblaje y las pruebas, seguidos de la distribución a OEM y proveedores de EMS que atienden a la electrónica de consumo, la infraestructura de comunicaciones, los sistemas industriales y la industria automotriz o aeroespacial. La oferta se divide entre los IDM que envían SRAM discreta y microcontroladores ricos en memoria, y los diseñadores fabless que dependen de fundiciones donde la SRAM integrada compite por espacio de producción de obleas junto con lógica de última generación, sensores de imagen y otros productos de alto margen. Como resultado, la asignación y el tiempo de ciclo son determinantes clave de la disponibilidad de SRAM.

Los insumos previos incluyen obleas de silicio de alta pureza, gases especiales y fotorresistentes avanzados, y los cuellos de botella más amplios en materiales semiconductores siguen influyendo en los plazos de entrega. Asia-Pacífico sigue siendo central tanto para la producción como para el consumo, y el terremoto de Taiwán de 2024 puso de relieve cómo la concentración geográfica de la fabricación puede traducirse en interrupciones de la producción. Esto ha impulsado esfuerzos hacia el abastecimiento dual y la diversificación geográfica, y en 2026 la preparación y visibilidad de la cadena de suministro se han convertido en un punto focal para el ecosistema, con la planificación, la resiliencia logística y la gestión de proveedores en múltiples niveles determinando la rapidez con la que se pueden calificar y entregar los dispositivos con SRAM.

Panorama competitivo

El mercado mostró una consolidación moderada en torno a los fabricantes de dispositivos integrados y los competidores alineados con las fundiciones. Samsung, SK Hynix y Micron fortalecieron sus posiciones escalando las hojas de ruta de HBM; Samsung aceleró su planta de obleas de Pyeongtaek para asegurar el negocio de HBM4. SK Hynix se asoció con TSMC en empaquetado avanzado para mantener el liderazgo en ancho de banda.[4]SK hynix, "Se asocia con TSMC para fortalecer el liderazgo en HBM," skhynix.com

En la capa de propiedad intelectual y especialidad, GSI Technology y Cypress apuntaron al equipamiento de redes de baja latencia, mientras que los nuevos participantes como Numem planearon chiplets de MRAM que prometían un rendimiento comparable al HBM para 2025. Imec, TSMC y Samsung-IBM demostraron cada uno prototipos de SRAM CFET con una reducción del 40% en el área de celda, anticipando híbridos de lógica-memoria apilados en 3D.

Los nichos emergentes incluyeron celdas de 18T endurecidas contra radiación para satélites en órbita baja terrestre que mejoraron la estabilidad de lectura mientras reducían el consumo en espera. La financiación del Consejo Europeo de Innovación permitió a RAAAM avanzar en la SRAM pseudoestática en chip para mercados de MCU, ilustrando cómo la política regional catalizó la entrada de nuevos actores. La ventaja competitiva giró así en torno a la innovación en empaquetado, el conocimiento especializado de procesos y la amplitud de la propiedad intelectual, todo lo cual da forma al posicionamiento futuro en el mercado de memoria estática de acceso aleatorio.

Líderes de la industria de memoria estática de acceso aleatorio (SRAM)

Renesas Electronics Corporation

STMicroelectronics N.V.

Toshiba Corporation

Cypress Semiconductor

Integrated Silicon Solution, Inc. (ISSI)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se concentra en arquitecturas ricas en SRAM que reducen el movimiento de datos para la inferencia de IA y el procesamiento determinista en el borde, junto con SRAM de grado especializado para entornos de alta fiabilidad. El mercado también está generando oportunidades en torno a jerarquías de caché de mayor densidad y búferes rápidos en silicio de red y aceleradores, a medida que los proveedores buscan mayores espacios de L2 o L3 y menor latencia dentro de presupuestos de energía ajustados. Esto está vinculado al trabajo continuo para reducir las celdas de SRAM a 2 nm, junto con enfoques arquitectónicos como la integración 3D y la partición basada en chiplets.

La electrónica automotriz e industrial está sumando vías de diseño para SRAM en chip robusta y protegida por ECC, así como funciones de asistencia de memoria en las que la seguridad funcional y la respuesta en tiempo real determinan los requisitos del sistema. La evidencia de este cambio aparece en nuevas plataformas de microcontroladores y SoC que integran bloques de SRAM de varios megabytes, así como en estructuras de memoria avanzadas demostradas para SoC automotrices, incluida SRAM dedicada destinada a mejorar el comportamiento de paridad ECC en arquitecturas TCAM emergentes. El posicionamiento competitivo favorece cada vez más a los proveedores que co-optimizan la tecnología de diseño de SRAM con el empaquetado y la integración avanzados, en lugar de depender únicamente del escalado dimensional. Al mismo tiempo, las memorias no volátiles alternativas, como la MRAM, continúan presionando los casos de uso de SRAM respaldada por batería, empujando a la SRAM hacia funciones más críticas para el rendimiento.

Desarrollos recientes del sector

- Febrero de 2026: Renesas presentó un diseño de memoria de contenido direccionable ternaria (TCAM) configurable en un proceso FinFET de 3 nm en ISSCC 2026 que incorpora SRAM dedicada para mejorar el comportamiento de paridad ECC en la seguridad funcional automotriz. El anuncio destaca cómo se está diseñando la SRAM junto con memorias especializadas para satisfacer cargas de trabajo deterministas orientadas a la seguridad en SoC automotrices.

- Julio de 2025: Renesas presentó los microcontroladores RA8P1 con aceleración de IA, que integran 2 MB de SRAM protegida por ECC junto con MRAM en chip. Esto refuerza la tendencia hacia bloques de SRAM más grandes y protegidos dentro de los microcontroladores, para mantener las tareas de inferencia y control sensibles a la latencia cerca del cómputo, reduciendo la dependencia de memoria externa.

- Abril de 2025: Alliance Memory lanzó una SRAM CMOS rápida de 32 Mb (AS7CW2M16-10BIN) en un encapsulado FBGA de 48 bolas (6 mm x 8 mm) para diseños industriales, de redes y automotrices. El producto está dirigido a placas con limitaciones de espacio y renueva la línea de SRAM discreta utilizada para búferes, memoria de bloc de notas y almacenamiento local determinista.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por dispositivos de memoria estática de acceso aleatorio (SRAM) vendidos para aplicaciones de uso final en las que se requiere memoria rápida y de baja latencia, y los valores se contabilizan en el punto en que la SRAM se suministra a la fabricación electrónica.

Exclusiones del alcance: excluimos categorías de memoria más amplias, como DRAM y memoria flash NAND, y no contabilizamos los márgenes posteriores en dispositivos electrónicos terminados.

Descripción general de la segmentación

- Por función

- SRAM asíncrona

- SRAM síncrona

- Por tipo de producto

- SRAM pseudoestática (PSRAM)

- SRAM no volátil (nvSRAM)

- Otros tipos de productos

- Por densidad de memoria

- ≤8 Mb

- 8 – 64 Mb

- 64 – 256 Mb

- >256 Mb

- Por usuario final

- Electrónica de consumo

- Industrial

- Infraestructura de comunicaciones

- Automotriz y aeroespacial

- Otros usuarios finales

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Taiwán

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Turquía

- Israel

- Países del CCG

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de hechos clara sobre la oferta y la demanda de SRAM, y luego mapeamos cómo se integra la SRAM en el panorama más amplio de los semiconductores. Nos basamos en fuentes públicas como las estadísticas comerciales de USITC y UN Comtrade, los resúmenes de World Semiconductor Trade Statistics, las series macroeconómicas de la OCDE y el Banco Mundial, y los comunicados de tipo de cambio de bancos centrales para mantener la coherencia en las conversiones de divisas.

En el aspecto técnico y de aplicación, revisamos fuentes como publicaciones del IEEE y bases de datos de patentes para entender cómo cambia el uso de SRAM según el nodo, la densidad y la elección entre integrada y independiente. También utilizamos informes anuales de empresas, transcripciones de llamadas de resultados, presentaciones a inversores y prensa acreditada para identificar movimientos de capacidad, ciclos de renovación de productos y cualquier comentario sobre precios. Cuando es necesario, las suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes ayudan a una verificación cruzada más rápida y a la validación de cronologías. Estas fuentes son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales y para llenar vacíos que no son visibles en los datos públicos, especialmente en torno al contenido de SRAM por dispositivo y la evolución realista del ASP según la densidad. Hablamos con una combinación de participantes del ecosistema de chips e IP, expertos en distribución y canales, y usuarios del lado de la demanda en Asia-Pacífico, EMEA y América, de modo que el modelo no se incline hacia una sola región o un único mercado final.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | CXOs: 14% | Asia-Pacífico: 50% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 40% | EMEA: 31% |

| Actores más pequeños: 14% | Gerentes: 46% | América: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las señales de demanda de semiconductores se reconstruyen por región, y luego se filtran en un conjunto de demanda de SRAM utilizando el contenido de memoria a nivel de aplicación y las tasas de adopción. El modelo se basa en insumos prácticos, incluidas las señales de capacidad y utilización de obleas vinculadas a la oferta de lógica y memoria, la combinación de uso sincrónico frente a asincrónico en diseños clave, los cambios típicos de densidad y el comportamiento de precios por banda de densidad que se refleja a través de la retroalimentación del canal.

Una vez formado el conjunto de demanda, se corrobora mediante aproximaciones ascendentes selectivas, incluidas divulgaciones de ingresos de proveedores muestreados, verificaciones de canal sobre la dirección del volumen y cálculos de tipo ASP por envíos para categorías representativas de SRAM. Cuando falta un dato para un país o un uso final, se rellena utilizando indicadores proxy como el crecimiento de la producción electrónica, las tendencias de importación y las divisiones de participación validadas recogidas en entrevistas, antes de recalibrar los totales.

Para el pronóstico, utilizamos análisis de escenarios respaldado por una capa ligera de regresión multivariable, donde variables como la producción electrónica, los indicadores del ciclo de semiconductores, el impulso de la expansión de IA y centros de datos, y las tendencias de contenido electrónico automotriz determinan la trayectoria. Los valores del año final se mantienen coherentes con lo que los expertos consideran factible en cuanto a respuesta de oferta y normalización de precios, de modo que el pronóstico no reaccione de forma exagerada ante un pico de un solo año.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas, donde los resultados del modelo se comparan con señales independientes como la dirección de los envíos regionales de semiconductores, los flujos comerciales de categorías de dispositivos relevantes y los comentarios reportados sobre precios y plazos de entrega. Si una variación parece anormal, se reabre el supuesto y volvemos a contactar a expertos seleccionados para confirmar si el cambio es estructural o solo un efecto de ciclo corto.

Antes de la aprobación final, el análisis pasa por revisiones internas de varios pasos, incluidas verificaciones de lógica en los insumos, verificaciones de consistencia de unidades y verificaciones de la variación año tras año, para que el crecimiento siga siendo explicable. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurre un evento material, como un movimiento de capacidad importante o una conmoción de la demanda. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de memoria estática de acceso aleatorio de Mordor Intelligence comparado con otras estimaciones publicadas

Es común ver diferentes valores de mercado de SRAM entre publicaciones, incluso cuando se utiliza el mismo nombre de tecnología. Las diferencias generalmente provienen de lo que cada estudio considera como ingresos por SRAM, qué año se trata como punto de referencia actual, y cómo se incorporan al pronóstico los cambios de precios y densidad.

Algunas estimaciones parecen inclinarse hacia una visión más restringida de la RAM estática, y a menudo mantienen un alcance de producto reducido y no consideran plenamente las variantes más nuevas de SRAM utilizadas en aplicaciones de mayor valor. En la estimación de Mordor Intelligence, el total de SRAM se contabiliza a través de las categorías de SRAM asincrónica y sincrónica, además de PSRAM y nvSRAM, y luego se valida frente a señales de demanda a nivel regional y divisiones de participación basadas en entrevistas para evitar un conteo excesivo o insuficiente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,81 mil millones de USD (2026) | |

| Consultora Global A | 0,47 mil millones de USD (2024) | Utiliza un año base anterior y un alcance más conservador que tiende a tratar el mercado como RAM estática convencional, lo que puede excluir algunos tipos de productos adyacentes a la SRAM y amortiguar la progresión implícita del ASP. |

| Departamento de Investigación del Sector B | 0,72 mil millones de USD (2025) | Informa un valor de 2025 más pequeño que probablemente refleja reglas de inclusión más estrictas y un momento de conversión de divisas diferente, y el largo horizonte de pronóstico también puede suavizar los ciclos ascendentes a corto plazo en precios y volumen. |

La dispersión entre las cifras se explica principalmente por la alineación del año y lo que se incluye bajo la etiqueta SRAM, seguido de cómo se espera que evolucione el precio por bit a medida que cambia la densidad. Al mantener los insumos vinculados a indicadores de demanda observables, y al utilizar verificaciones por entrevistas para confirmar la combinación y la adopción, nuestra estimación se mantiene rastreable y repetible incluso cuando los datos públicos son incompletos.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de memoria estática de acceso aleatorio?

El mercado alcanzó USD 1,81 mil millones en 2026 y se prevé que ascienda a USD 2,37 mil millones en 2031.

¿Qué región domina los ingresos del mercado de memoria estática de acceso aleatorio?

Asia-Pacífico representó el 61,02% de los ingresos globales en 2025, anclada en los ecosistemas de fabricación de Taiwán y Corea del Sur.

¿Qué segmento del mercado de memoria estática de acceso aleatorio crece más rápido?

Las aplicaciones automotrices y aeroespaciales se están expandiendo a una CAGR del 8,74% a medida que los vehículos adoptan arquitecturas definidas por software que requieren cachés de baja latencia.

¿Cómo está impactando la tecnología emergente de MRAM en la demanda de SRAM?

La MRAM ofrece no volatilidad y menor consumo en espera, desafiando a la SRAM en sistemas con respaldo de batería y sistemas robustos, lo que podría desviar participación a largo plazo.

¿Qué clase de densidad es más común en los chips de SRAM actuales?

El rango de 8–64 Mb capturó el 42,05% de las ventas de 2025 porque se alinea con los tamaños de caché de los procesadores convencionales.

¿Por qué la SRAM síncrona superó a los tipos asíncronos en participación de ingresos?

Los diseños sincronizados por reloj proporcionan temporización determinista esencial para CPU, GPU y ASIC de red de alto rendimiento, asegurando una participación de mercado del 58,05% en 2025.

Última actualización de la página el: