Tamanho e Participação do Mercado de Duodenoscópios

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

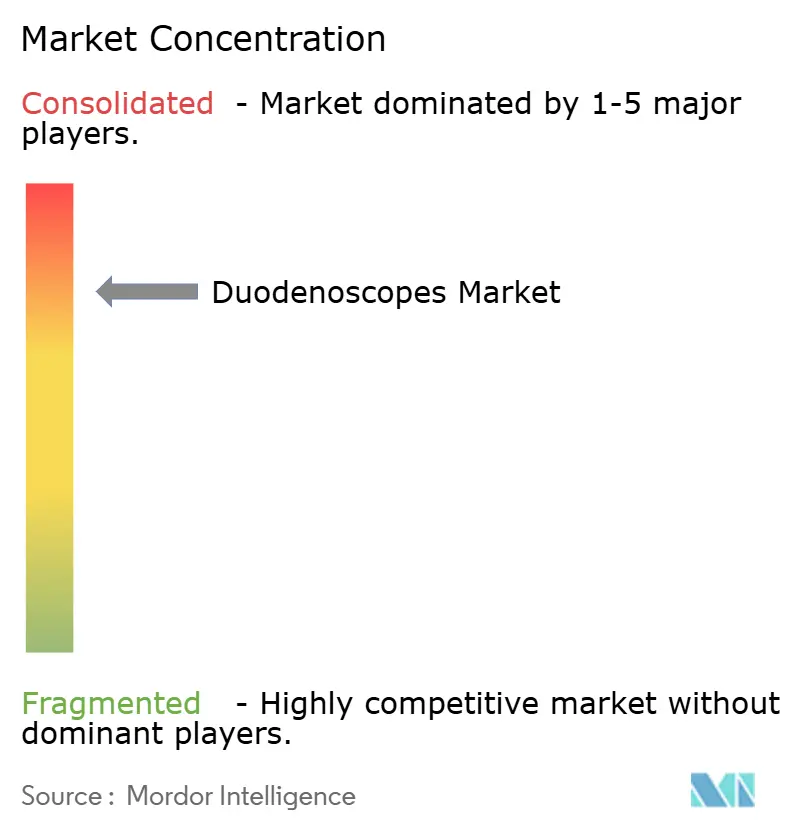

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Duodenoscópios por Mordor Intelligence

O tamanho do Mercado de Duodenoscópios é estimado em USD 1,61 bilhão em 2025 e deve atingir USD 2,20 bilhões até 2030, a um CAGR de 5,53% durante o período de previsão (2025-2030).

Um crescimento constante nos procedimentos de colangiopancreatografia retrógrada endoscópica (CPRE), mandatos mais rígidos de controle de infecção e rápidas atualizações tecnológicas sustentam essa expansão. Os hospitais continuam sendo os maiores compradores, mas a crescente popularidade dos centros de cirurgia ambulatorial (CCAs) sinaliza uma mudança gradual em direção ao atendimento terapêutico ambulatorial. Os duodenoscópios de uso único, embora ainda sejam minoria, continuam atraindo atenção em instalações ocidentais de alto volume que podem ponderar os riscos de infecção em relação ao custo do dispositivo. Enquanto isso, a Ásia-Pacífico está ampliando a capacidade de procedimentos em ritmo acelerado, incentivando os fornecedores globais a localizar a produção e a distribuição. A concorrência agora depende de portfólios equilibrados que combinam plataformas reutilizáveis com opções descartáveis e sistemas avançados de reprocessamento.

Principais Conclusões do Relatório

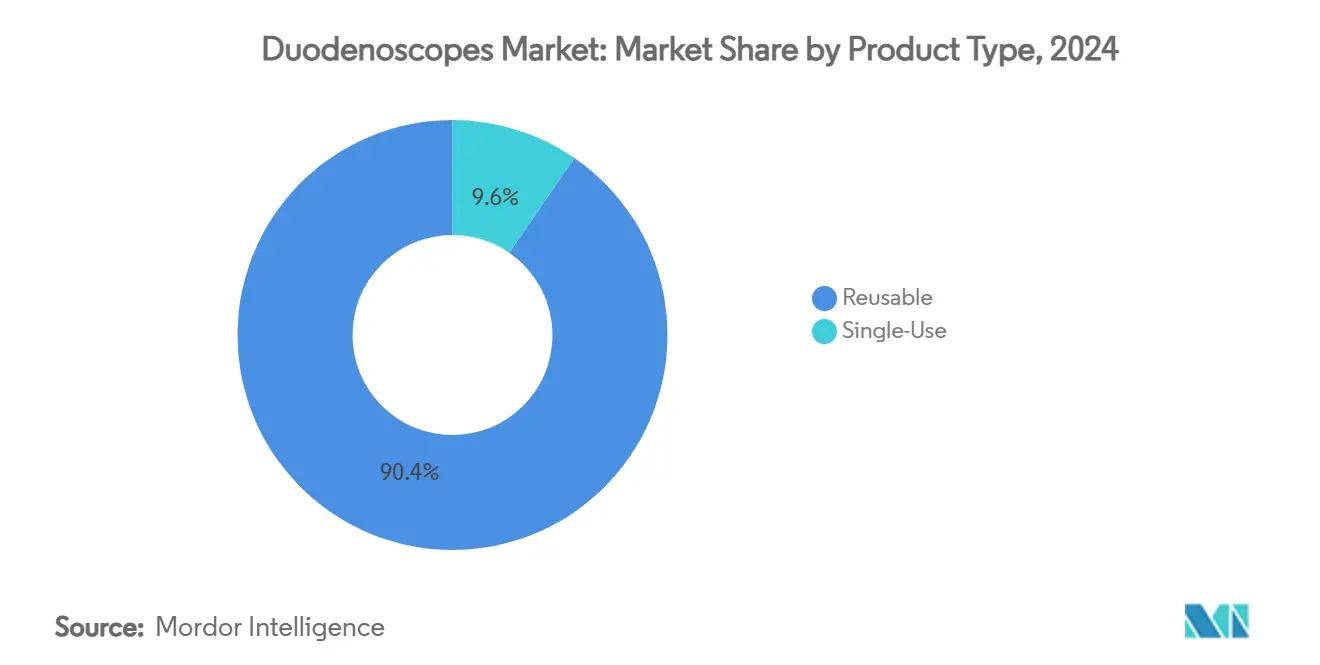

- Por tipo de produto, os dispositivos reutilizáveis retiveram 90,4% da participação do mercado de duodenoscópios em 2024; os modelos de uso único devem registrar um CAGR de 18,2% até 2030.

- Por tecnologia, os duodenoscópios de vídeo representaram 87,2% do tamanho do mercado de duodenoscópios em 2024 e devem se expandir a um CAGR de 14,6% até 2030.

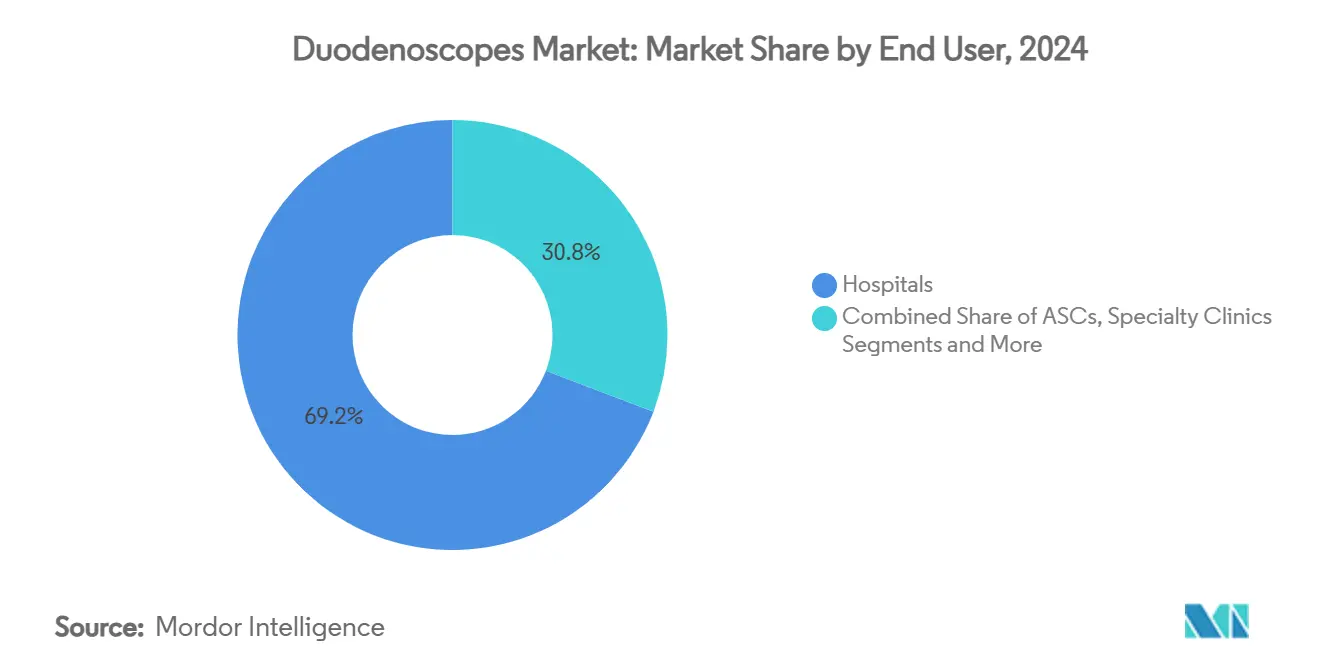

- Por usuário final, os hospitais lideraram com 69,2% de participação na receita em 2024, enquanto os CCAs devem crescer a um CAGR de 10,2% até 2030.

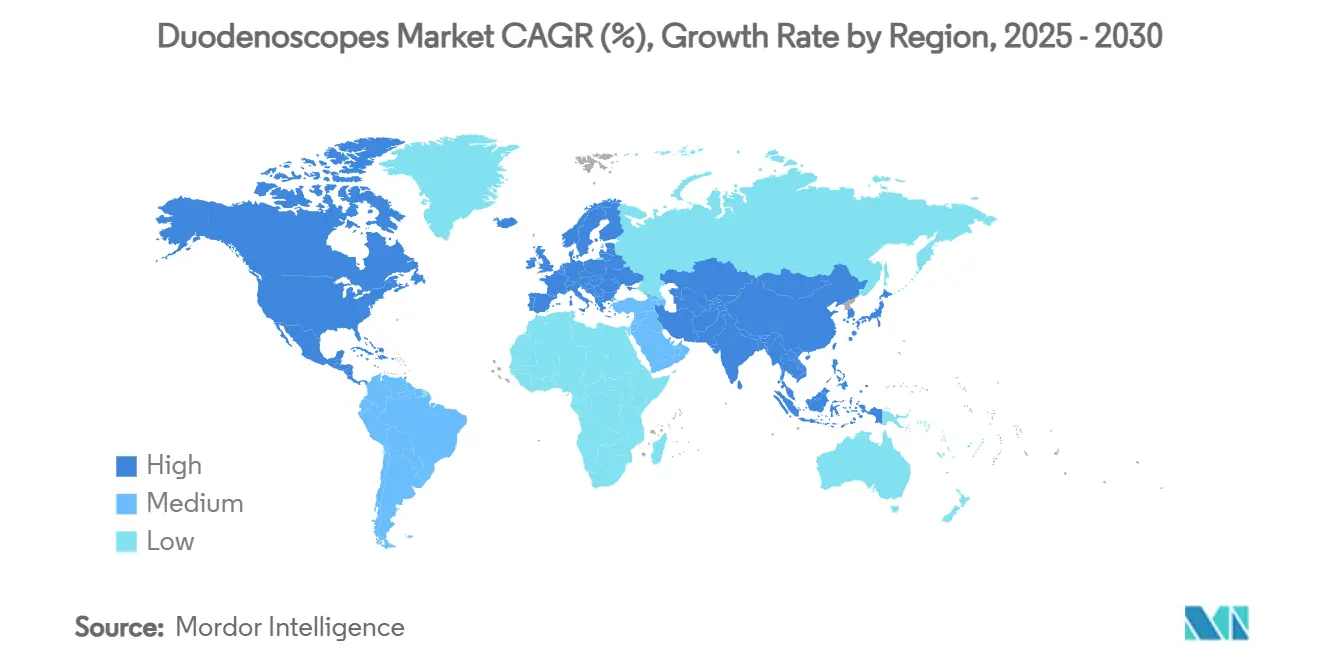

- Por geografia, a América do Norte comandou 39,9% do mercado de duodenoscópios em 2024, enquanto a Ásia-Pacífico deve crescer a um CAGR de 8,8% ao longo do período de previsão.

Tendências e Perspectivas do Mercado Global de Duodenoscópios

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de distúrbios pancreaticobiliares | +1.80% | Global, maior na Ásia-Pacífico e em populações ocidentais envelhecidas | Longo prazo (≥ 4 anos) |

| Demanda crescente por procedimentos de CPRE minimamente invasivos | +1.20% | América do Norte e UE lideram; Ásia-Pacífico em seguida | Médio prazo (2-4 anos) |

| Mudança regulatória em direção a duodenoscópios de uso único | +0.90% | América do Norte e UE como primários; adoção seletiva na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Melhorias contínuas na qualidade de imagem (HD/4K, IA) | +0.70% | Global com adoção premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Pressão de custos decorrente das normas ANSI/AAMI ST91-2021 | +0.60% | América do Norte como primário; UE como secundário | Curto prazo (≤ 2 anos) |

| Duodenoscópios de rigidez variável para anatomia alterada | +0.40% | Global, especialmente em centros terciários complexos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Distúrbios Pancreaticobiliares

A incidência de câncer pancreático saltou de 24.480 casos em 1990 para 42.254 casos em 2021, conforme registrado por estudos de carga global de doenças, com os casos absolutos de doenças da vesícula biliar e das vias biliares crescendo 60,1% no mesmo período.[1]Maolang He et al., "Tendências Epidemiológicas das Doenças da Vesícula Biliar e das Vias Biliares," BMC Gastroenterology, bmcgastroenterology.biomedcentral.com O envelhecimento das populações e as mudanças no estilo de vida na China, na Coreia do Sul e em outras nações da Ásia-Pacífico aceleram a demanda pelo mercado de colangiopancreatografia retrógrada endoscópica, impulsionando o crescimento no mercado de duodenoscópios. Aproximadamente 12% da população global apresenta variantes anatômicas na junção do ducto pancreaticobiliar, das quais 29% estão associadas à malignidade.[2]Juan José Valenzuela-Fuenzalida et al., "Variantes da Junção do Ducto Pancreaticobiliar e Câncer," MDPI, mdpi.com Tal complexidade exige imagens sofisticadas, impulsionando a adoção de dispositivos premium. Os hospitais, portanto, orçam para duodenoscópios atualizados mesmo quando os recursos de capital são escassos. Espera-se que a carga subjacente de doenças mantenha os volumes de procedimentos em trajetória ascendente muito além da janela de previsão.

Demanda Crescente por Procedimentos de CPRE Minimamente Invasivos

Os sistemas de saúde agora favorecem terapias menos invasivas que reduzem o tempo de internação e os custos totais, promovendo a expansão constante da capacidade de CPRE. Em 2024, apenas nos Estados Unidos, 30 novos centros de endoscopia gastrointestinal foram inaugurados, evidenciando o investimento sustentado em infraestrutura ambulatorial. Além da extração de cálculos, a CPRE agora aborda situações complexas, como a terapia de vácuo endoscópica, que registra taxas de sucesso superiores a 80% no selamento de defeitos transmurais.[3]David Hoffman e Christina Cool, "Custos das Novas Diretrizes de Reprocessamento de Endoscópios," e-ce.org Essa versatilidade fortalece a proposta de valor dos duodenoscópios de vídeo avançados e impulsiona ainda mais o mercado de duodenoscópios. Indicadores de qualidade padronizados em mercados como a Coreia do Sul promovem ainda mais a adoção consistente de instrumentos de alto desempenho. À medida que os pagadores reembolsam a CPRE ambulatorial a taxas favoráveis, os CCAs ganham impulso, pressionando os fornecedores a adaptar soluções para ambientes não hospitalares.

Mudança Regulatória em Direção a Duodenoscópios de Uso Único

Após vários surtos de grande repercussão, a FDA dos EUA aprovou o EXALT Model D da Boston Scientific, o primeiro duodenoscópio totalmente descartável do mundo, que já tratou mais de 1.000 pacientes com resultados comparáveis aos dispositivos tradicionais. Os gastos por procedimento, no entanto, variam de USD 297-818 para duodenoscópios reutilizáveis a USD 797-1.547 para unidades descartáveis em centros típicos dos EUA, uma vez incluídas as estimativas de risco de infecção. A Olympus recolheu uma linha de acessórios mais antiga no início de 2025 após 120 relatórios de lesões e uma fatalidade, evidenciando a vigilância dos reguladores. As grandes instituições agora ponderam a exposição legal em relação aos custos mais elevados de consumíveis e frequentemente dividem as aquisições entre frotas reutilizáveis e produtos de uso único selecionados para casos de pacientes imunocomprometidos. Essas mudanças de aquisição repercutem nos roteiros dos fornecedores, estimulando portfólios híbridos e influenciando o mercado de duodenoscópios de forma mais ampla.

Melhorias Contínuas na Qualidade de Imagem (HD/4K, IA)

As atualizações tecnológicas continuam a transformar a prática clínica e a impulsionar o crescimento no mercado de duodenoscópios. A Olympus obteve aprovação da FDA em maio de 2025 para a série EZ1500, com óptica de Profundidade de Campo Estendida que comprime o foco de perto a longe em um único quadro, ajudando os clínicos a identificar lesões sutis. As ferramentas de inteligência artificial acrescentam mais uma camada de precisão; o GI Genius da Medtronic agora opera em quase 460 salas de endoscopia do Departamento de Assuntos de Veteranos dos EUA, reduzindo as taxas de pólipos não detectados em até 50%. Os eixos de rigidez variável também auxiliam na navegação pela anatomia pós-cirúrgica, aumentando o sucesso da canulação onde os duodenoscópios fixos falham. Coletivamente, essas inovações impulsionam as instalações em direção a sistemas de vídeo premium e acessórios complementares que elevam os preços médios de venda.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo por procedimento dos duodenoscópios descartáveis | –1.4% | Global; mais agudo em mercados emergentes e centros de baixo volume | Médio prazo (2-4 anos) |

| Recolhimentos relacionados a infecções e maior escrutínio da FDA | –0.9% | América do Norte como primário; UE como secundário com repercussão global | Curto prazo (≤ 2 anos) |

| Impacto ambiental dos plásticos de uso único | –0.8% | UE e outros mercados com mandatos rígidos de sustentabilidade | Longo prazo (≥ 4 anos) |

| Escassez de técnicos certificados em reprocessamento | –0.6% | Global, com bolsões de escassez em áreas rurais e em desenvolvimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo por Procedimento dos Duodenoscópios Descartáveis

Os ventos econômicos contrários continuam a frear a adoção de dispositivos de uso único. Os modelos de custo publicados situam a despesa com dispositivos descartáveis em USD 2.899 por caso, em comparação com apenas USD 601 para fluxos de trabalho convencionais quando o risco de infecção é totalmente precificado. Os hospitais comunitários de baixo volume apresentam uma diferença ainda maior, às vezes chegando a um prêmio de cinco vezes. Embora o Medicare ofereça códigos de reembolso de passagem, estes são temporários e sujeitos a renovação anual. As instalações com orçamento limitado, portanto, mantêm frotas reutilizáveis bem conservadas e atualizam os reprocessadores em vez de fazer a transição completa. Essa bifurcação preserva uma base instalada considerável para os sistemas tradicionais, desacelerando a penetração dos descartáveis fora dos centros de alto nível.

Recolhimentos Relacionados a Infecções e Maior Escrutínio da FDA

A intervenção regulatória continua sendo uma faca de dois gumes. A Olympus emitiu um recolhimento Classe I de seu acessório MAJ-891 em janeiro de 2025 devido ao risco de contaminação, o que se seguiu a uma ordem da FDA direcionada a reprocessadores legados no ano anterior. Cada notificação provoca auditorias internas extensas, escassez temporária de dispositivos e maior atenção da mídia que pode abalar a confiança dos clínicos. Os fornecedores devem então alocar recursos para correções de segurança em campo em vez de desenvolvimento de produtos. Quedas de receita de curto prazo frequentemente acompanham esses episódios, especialmente quando casos eletivos são adiados. No médio prazo, no entanto, os alertas de segurança também aceleram a demanda por designs mais novos e mais fáceis de limpar, adicionando complexidade às previsões e influenciando as tendências no mercado de duodenoscópios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância dos Reutilizáveis Encontra Demanda Crescente pelos de Uso Único

Os duodenoscópios reutilizáveis representaram 90,4% das receitas do mercado de duodenoscópios em 2024, reflexo de investimentos de capital consolidados e fluxos de trabalho de limpeza validados. O tamanho do mercado de duodenoscópios para sistemas reutilizáveis deve permanecer maior até 2030, mesmo com as ofertas de uso único registrando um CAGR de 18,2%. Os hospitais acadêmicos de alto volume frequentemente adotam uma estratégia híbrida, reservando duodenoscópios de uso único para pacientes imunocomprometidos ou em estado crítico na UTI. A norma ANSI/AAMI ST91-2021 acrescentou USD 52-67 por procedimento e aproximadamente 24 minutos adicionais aos tempos de limpeza, levando os administradores a revisar as premissas de custo-benefício. O EXALT Model D e o Ambu aScope Duodeno agora servem como dispositivos descartáveis emblemáticos nos Estados Unidos e na Europa, respectivamente, e ampliam as opções de aquisição para instalações que lidam com responsabilidade por infecções.

Os fornecedores de duodenoscópios de uso único estão trabalhando em modelos de próxima geração que reutilizam a eletrônica enquanto substituem as peças em contato com o paciente, com o objetivo de reduzir à metade os diferenciais de custo atuais. Enquanto isso, os duodenoscópios reutilizáveis com tampa removível buscam reduzir o risco de contaminação e recuperar a flexibilidade para os gestores de ativos. As equipes de aquisição agora realizam modelagem financeira detalhada, ponderando a exposição a litígios em relação à sustentabilidade da cadeia de suprimentos. Essa dinâmica impulsiona um ganho de participação incremental, mas consistente, para os descartáveis, particularmente na América do Norte, onde o risco de ações judiciais é central. Nas regiões emergentes, a dominância dos reutilizáveis provavelmente persistirá ao longo da década, auxiliada pelos menores custos de mão de obra e pela ausência de pressão de ações coletivas.

Por Tecnologia: Plataformas de Vídeo Consolidam a Liderança de Mercado

Os duodenoscópios de vídeo detiveram 87,2% das remessas do mercado de duodenoscópios em 2024 e estão no caminho para um CAGR de 14,6% até 2030, sustentados pela demanda por imagens nítidas em HD e 4K durante procedimentos terapêuticos avançados. Este segmento de tecnologia comandou a maior participação de mercado entre todas as categorias de duodenoscópios. A Profundidade de Campo Estendida, o Aprimoramento de Textura e Cor de Imagem e a Imagem de Banda Estreita ampliam as janelas diagnósticas, permitindo que os médicos identifiquem padrões mucosos sutis. Os eixos de rigidez variável e as travas integradas de fio-guia agilizam ainda mais a canulação em pacientes com anatomia alterada. Os duodenoscópios de fibra óptica persistem principalmente como unidades de backup em instalações sensíveis ao orçamento, mas enfrentam eliminação gradual.

As sobreposições de inteligência artificial, particularmente os módulos CADe e CADx, continuam a elevar as expectativas dos médicos. Os primeiros adotantes relatam neutralidade no tempo de procedimento apesar das análises adicionais, dissipando os temores de atrasos no fluxo de trabalho. Os fornecedores que conseguem incluir atualizações de software de imagem nos contratos de serviço ganham uma vantagem de fidelização junto às grandes redes hospitalares. A combinação de vídeo com IA também abre modelos de negócios de compartilhamento de dados, posicionando os fornecedores para receitas futuras de análise preditiva. Os produtores menores sem capacidades de software podem ter dificuldades para competir em valor e margem além de meados da década, afetando a concorrência no mercado de duodenoscópios.

Por Usuário Final: Escala Hospitalar Encontra Impulso Ambulatorial

Os hospitais forneceram 69,2% da receita global em 2024 e manterão a maior participação na carteira, dada sua prontidão para lidar com CPRE de emergência e anatomia complexa. No entanto, os CCAs devem crescer a uma taxa composta de 10,2% ao ano, à medida que os pagadores direcionam pacientes de menor risco para locais com precificação de procedimentos em pacote. As diretrizes clínicas agora apoiam a alta no mesmo dia para casos simples, tornando os CCAs atrativos para pacientes e seguradoras. O tamanho do mercado de duodenoscópios recuperado pelos hospitais ainda se beneficia de sobretaxas de cuidados intensivos e combinações de casos mais complexas, enquanto os CCAs ganham em eficiência, contribuindo para o crescimento geral no mercado de duodenoscópios.

As clínicas digestivas especializadas estão experimentando planos de cuidados no estilo de assinatura que incluem CPRE diagnóstica, ultrassom de acompanhamento e orientação sobre estilo de vida. Embora a penetração de mercado seja limitada, tais modelos poderiam desbloquear a demanda latente em regiões urbanas com crescentes segmentos de classe média. Os fornecedores acompanham de perto esses programas piloto para refinar as estratégias de canal, incluindo acordos de consignação ou pagamento por uso. Cada segmento de clientes agora espera financiamento personalizado, treinamento técnico e suporte de estoque, pressionando os fabricantes a implantar equipes de contas flexíveis.

Análise Geográfica

A América do Norte capturou 39,9% da receita mundial em 2024, sustentada por estruturas robustas de reembolso e aplicação agressiva de políticas de controle de infecção. Os hospitais dos Estados Unidos integram rotineiramente cálculos de custo de danos nas revisões de aquisição, impulsionando a adoção no mercado de duodenoscópios de plataformas de uso único, apesar dos gastos adicionais por caso. O Canadá segue o mesmo caminho com auditorias de segurança centralizadas que favorecem sistemas de vídeo com IA por seus benefícios documentados de redução de erros. Os fabricantes de dispositivos, portanto, priorizam os lançamentos antecipados nos EUA, apostando em um retorno mais rápido sobre P&D, pois os preços médios de venda mais elevados compensam as margens estreitas em outros lugares.

A Europa apresenta um perfil maduro, porém internamente diverso. A Alemanha e o Reino Unido alocam recursos para salas de endoscopia com capacidade para 4K, enquanto a Espanha e o Sul da Europa tendem a protocolos de reprocessamento aprimorados para equilibrar segurança e custo. A legislação ambiental na UE introduz um novo critério de compra que pondera a pegada de carbono em relação ao risco de infecção, complicando os casos de negócio para duodenoscópios de uso único. Os fornecedores agora devem apresentar avaliações de ciclo de vida e parcerias de reciclagem para passar nas licitações hospitalares, especialmente na Escandinávia e nos Países Baixos.

A Ásia-Pacífico registra o CAGR regional mais rápido de 8,8% até 2030, sustentado pelo aumento da incidência de doenças pancreaticobiliares, rápidas expansões da capacidade de saúde e maior cobertura de seguros. Somente a China responde por um aumento considerável de salas de CPRE em centros terciários, à medida que os governos provinciais incluem a detecção de câncer em mandatos de desempenho. No Japão, a Olympus, a Fujifilm e a HOYA utilizam insights do mercado doméstico para refinar algoritmos de imagem e designs de elevadores, reforçando a fidelidade às marcas locais. Embora a Índia, a Indonésia e partes do Sudeste Asiático permaneçam sensíveis ao preço, as frotas reutilizáveis continuam viáveis quando combinadas com menores custos de mão de obra para reprocessamento. Os fornecedores multinacionais frequentemente firmam acordos de joint venture ou licenciamento para facilitar a aprovação regulatória e as tarifas de importação em toda a região, impulsionando o crescimento no mercado de duodenoscópios.

Cenário Competitivo

O setor permanece moderadamente concentrado, com três grupos globais — Olympus, Boston Scientific e HOYA — orientando conjuntamente a direção tecnológica e acumulando amplos portfólios de propriedade intelectual. Cada empresa combina linhas reutilizáveis emblemáticas com modelos de uso único incipientes e integra química de reprocessamento ou esterilização para fidelizar os clientes aos ecossistemas de plataforma. A vantagem de pioneirismo da Boston Scientific nos descartáveis conquistou uma participação premium entre os primeiros adotantes, forçando os concorrentes a acelerar programas comparáveis. A Olympus respondeu com duodenoscópios reutilizáveis de tampa removível mais fáceis de limpar e imagens avançadas, ressaltando que a mitigação do risco de infecção pode coexistir com a economia dos reutilizáveis, moldando ainda mais as tendências no mercado de duodenoscópios.

Os participantes de nicho exploram espaços em branco em mercados sensíveis ao preço e em imagens habilitadas por IA. A abordagem de uso único da Ambu atrai unidades europeias cautelosas com a contaminação cruzada, mas sujeitas a auditorias ambientais. Várias startups se concentram exclusivamente em análises preditivas, planejando licenciar interfaces de software que se sobrepõem às torres de vídeo existentes, evitando assim batalhas diretas de hardware. As parcerias também proliferam; a aliança de maio de 2025 entre a Olympus e a Advanced Sterilization Products ilustra a colaboração entre domínios para atender a padrões de limpeza mais exigentes.

Os movimentos estratégicos giram em torno de contratos de serviço em pacote que incluem equipamentos de capital, acessórios, atualizações de software e treinamento de pessoal em assinaturas plurianuais. Esse alinhamento desloca a receita de vendas únicas para receita recorrente e estabiliza o fluxo de caixa tanto para fornecedores quanto para hospitais. As empresas que conseguem combinar hardware, serviços e análise de dados agora possuem uma vantagem competitiva difícil de ser replicada por recém-chegados em velocidade ou escala.

Líderes do Setor de Duodenoscópios

Olympus Corporation

HOYA Corp. (Pentax Medical)

Fujifilm Holdings Corp.

Boston Scientific Corp.

Ambu A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Olympus Corporation obteve aprovação 510(k) da FDA para a série EZ1500, introduzindo imagens de Profundidade de Campo Estendida para procedimentos gastrointestinais.

- Maio de 2025: A Advanced Sterilization Products obteve aprovação da FDA para o Ciclo ULTRA GI, desenvolvido com a PENTAX Medical, que oferece esterilização por plasma de gás de peróxido de hidrogênio para duodenoscópios.

- Agosto de 2024: A PENTAX Medical obteve aprovação da FDA para um duodenoscópio equipado com um canal de esterilização impulsionado pela ASP.

- Abril de 2024: A Ambu recebeu aprovação 510(k) da FDA para seu duodenoscópio de uso único de próxima geração, reforçando a tendência dos descartáveis.

Escopo do Relatório Global do Mercado de Duodenoscópios

| Duodenoscópios Reutilizáveis | Reutilizável Convencional |

| Reutilizável com Tampa Removível | |

| Duodenoscópios de Uso Único (Descartáveis) | EXALT Model D |

| aScope Duodeno | |

| Outros Modelos de Uso Único |

| Duodenoscópios de Vídeo |

| Duodenoscópios de Fibra Óptica |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Duodenoscópios Reutilizáveis | Reutilizável Convencional |

| Reutilizável com Tampa Removível | ||

| Duodenoscópios de Uso Único (Descartáveis) | EXALT Model D | |

| aScope Duodeno | ||

| Outros Modelos de Uso Único | ||

| Por Tecnologia | Duodenoscópios de Vídeo | |

| Duodenoscópios de Fibra Óptica | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de duodenoscópios?

O mercado foi avaliado em USD 1,61 bilhão em 2024 e deve atingir USD 2,20 bilhões até 2030, crescendo a um CAGR de 5,53%.

Qual região lidera a receita global atualmente?

A América do Norte ocupa a posição de liderança com 39,9% de participação de mercado, impulsionada por regras rígidas de controle de infecção e adoção antecipada de dispositivos de uso único.

Com que rapidez os duodenoscópios de uso único estão se expandindo em comparação com os modelos reutilizáveis?

As unidades de uso único devem crescer a uma taxa composta de 18,2% ao ano até 2030, enquanto os sistemas reutilizáveis permanecem dominantes, porém com crescimento mais lento.

Quais são os principais fatores que impulsionam o crescimento do mercado?

O aumento da incidência de doenças pancreaticobiliares, maiores volumes de procedimentos de CPRE, maior supervisão da FDA e contínuas atualizações de imagem em HD/4K e IA impulsionam a adoção.

Por que muitas instalações ainda preferem dispositivos reutilizáveis?

Apesar das vantagens no controle de infecções, os duodenoscópios descartáveis podem custar aproximadamente cinco vezes mais por procedimento, tornando as frotas reutilizáveis mais econômicas para centros de baixo volume ou com orçamento limitado.

Qual segmento de usuário final está crescendo mais rapidamente?

Os centros de cirurgia ambulatorial lideram o crescimento com um CAGR de 10,2%, à medida que os pagadores transferem casos rotineiros de CPRE para ambientes ambulatoriais visando economia de custos e conveniência para os pacientes.

Página atualizada pela última vez em: