十二指腸内視鏡市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.61 十億米ドル |

| 市場規模 (2030) | 2.20 十億米ドル |

| 成長率 (2025 - 2030) | 5.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

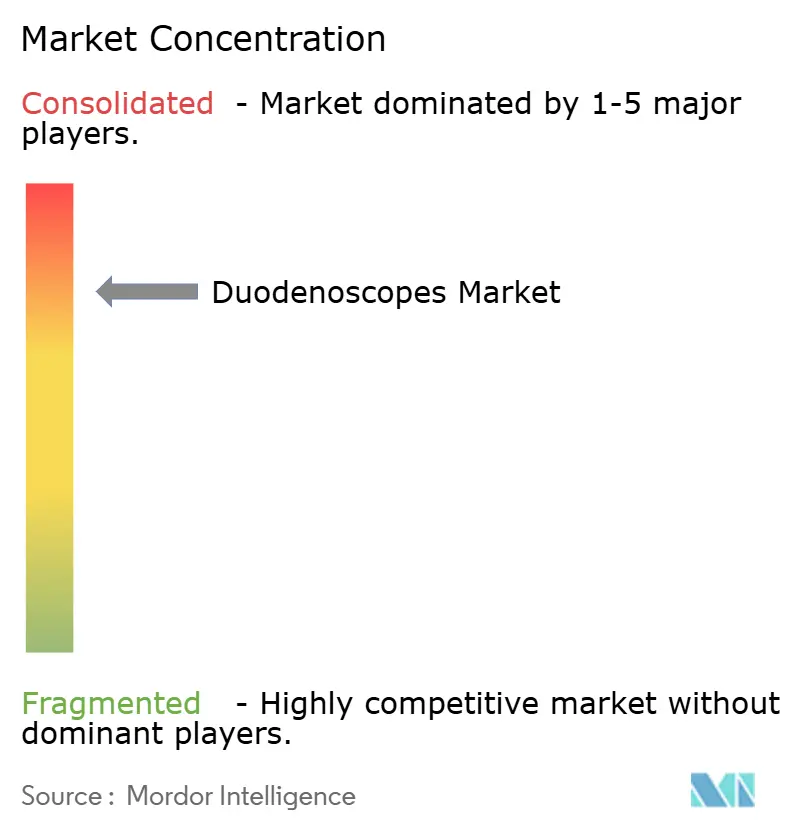

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる十二指腸内視鏡市場分析

十二指腸内視鏡市場規模は2025年に16億1,000万米ドルと推定され、予測期間(2025年~2030年)中にCAGR 5.53%で2030年までに22億米ドルに達すると予測されています。

内視鏡的逆行性胆管膵管造影(ERCP)処置の着実な増加、より厳格な感染管理義務、および急速な技術アップグレードがこの拡大を支えています。病院は依然として最大の購買者ですが、外来手術センター(ASC)の人気の高まりは、外来治療ケアへの段階的なシフトを示しています。単回使用スコープは依然として少数派ですが、感染リスクとデバイスコストを比較検討できる欧米の高ボリューム施設での注目を集め続けています。一方、アジア太平洋地域は急速なペースで処置能力を拡大しており、グローバルサプライヤーに生産・流通の現地化を促しています。競争は現在、再使用可能プラットフォームと使い捨てオプション、および高度な再処理システムを組み合わせたバランスの取れたポートフォリオにかかっています。

主要レポートのポイント

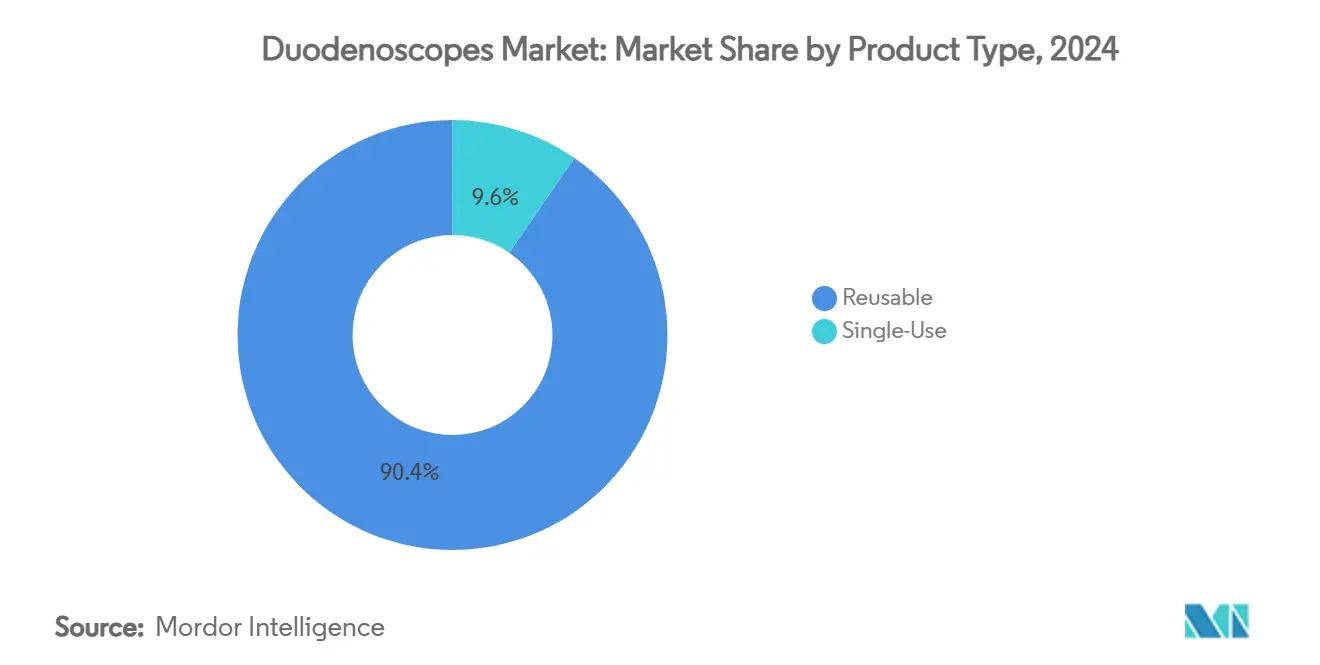

- 製品タイプ別では、再使用可能デバイスが2024年の十二指腸内視鏡市場シェアの90.4%を占め、単回使用モデルは2030年までに18.2%のCAGRを記録すると予測されています。

- 技術別では、ビデオ十二指腸内視鏡が2024年の十二指腸内視鏡市場規模の87.2%を占め、2030年までに14.6%のCAGRで拡大すると予測されています。

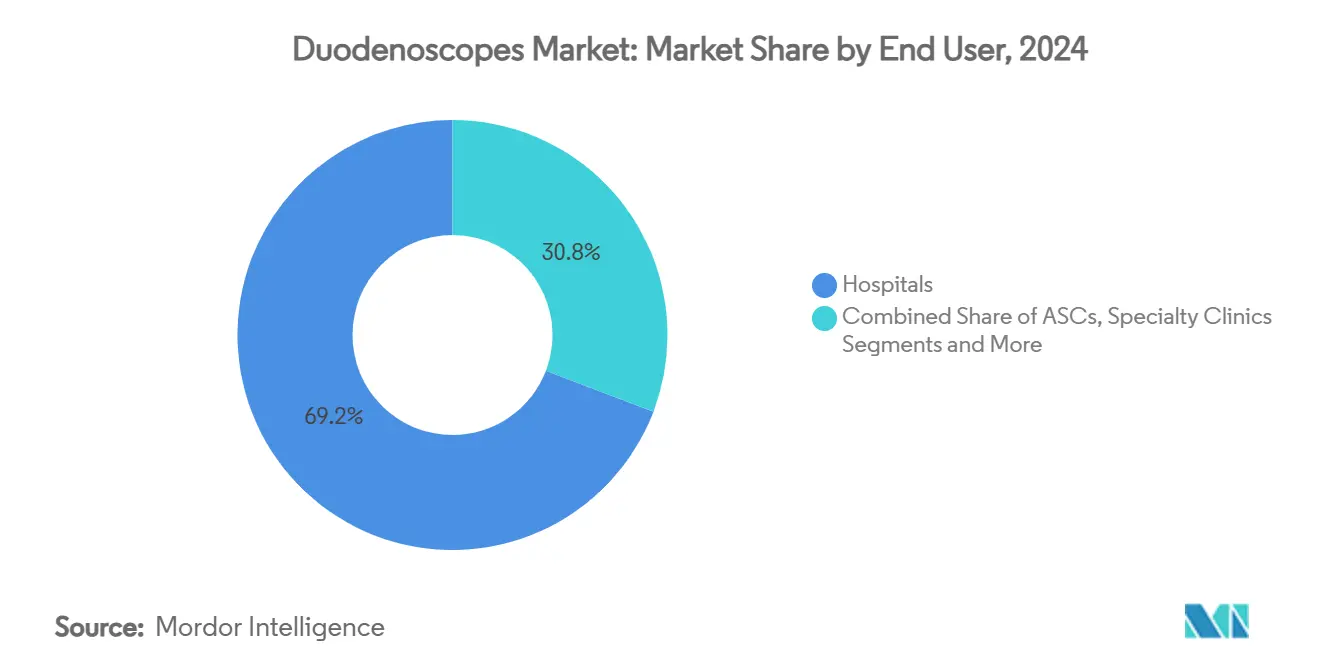

- エンドユーザー別では、病院が2024年に69.2%の収益シェアでトップとなり、ASCは2030年までに10.2%のCAGRで成長すると予測されています。

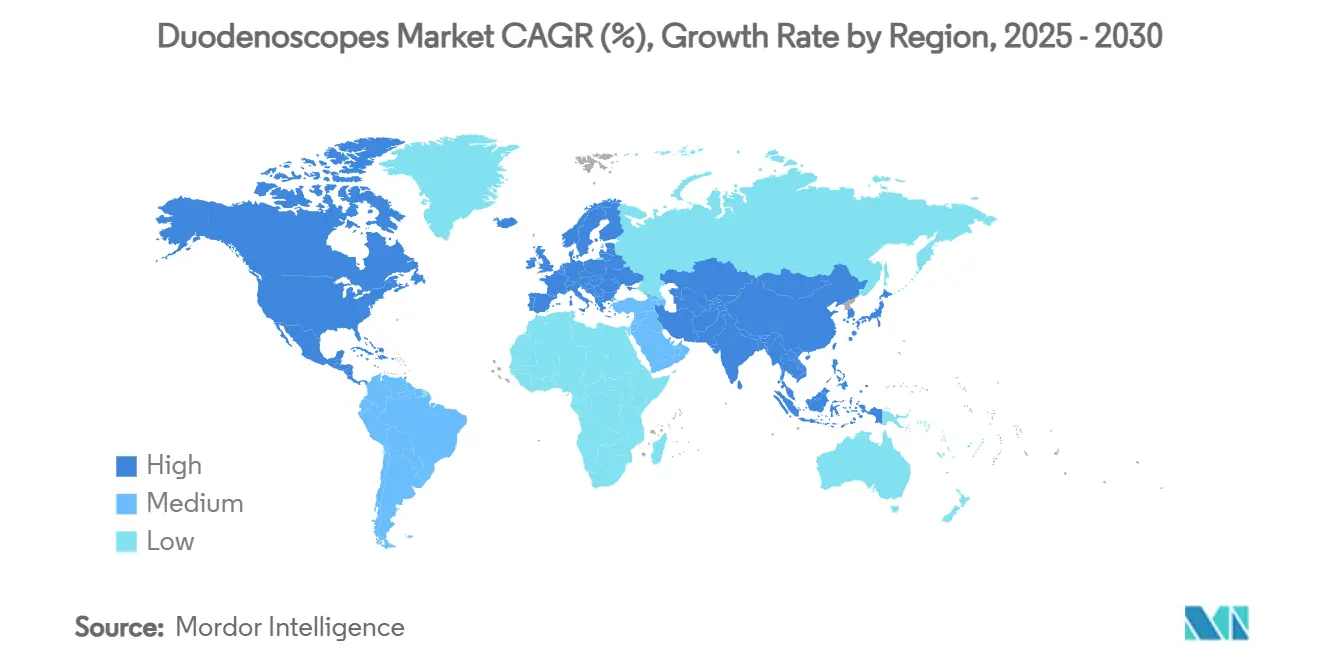

- 地域別では、北米が2024年の十二指腸内視鏡市場の39.9%を占め、アジア太平洋地域は予測期間中に8.8%のCAGRで成長する見込みです。

グローバル十二指腸内視鏡市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 膵胆道疾患の有病率の上昇 | +1.80% | グローバル、特にアジア太平洋地域および高齢化が進む欧米人口 | 長期(4年以上) |

| 低侵襲ERCP処置への需要増加 | +1.20% | 北米とEUが先行、アジア太平洋地域が追随 | 中期(2~4年) |

| 単回使用十二指腸内視鏡への規制シフト | +0.90% | 北米とEUが主要市場、アジア太平洋地域では選択的普及 | 短期(2年以内) |

| 継続的な画質改善(HD/4K、AI) | +0.70% | グローバル、先進国市場でのプレミアム採用 | 中期(2~4年) |

| ANSI/AAMI ST91-2021規則によるコスト圧力 | +0.60% | 北米が主要市場、EUが二次市場 | 短期(2年以内) |

| 変形解剖に対応する可変硬度スコープ | +0.40% | グローバル、特に複雑な三次医療センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

膵胆道疾患の有病率の上昇

膵臓がんの発生率は、世界的疾病負担研究の記録によると、1990年の24,480件から2021年には42,254件に増加し、同期間に胆嚢・胆道疾患の絶対症例数は60.1%増加しました。[1]Maolang He et al., 「胆嚢・胆道疾患の疫学的トレンド」, BMC消化器病学, bmcgastroenterology.biomedcentral.com 中国、韓国、その他のアジア太平洋諸国における高齢化と生活習慣の変化が内視鏡的逆行性胆管膵管造影市場への需要を加速させ、十二指腸内視鏡市場の成長を牽引しています。世界人口の約12%が膵胆道管接合部に解剖学的変異を示し、そのうち29%が悪性腫瘍と関連しています。[2]Juan José Valenzuela-Fuenzalida et al., 「膵胆道管接合部変異とがん」, MDPI, mdpi.com このような複雑性は高度なイメージングを必要とし、プレミアムデバイスの採用を促進しています。そのため、病院は資本資金が逼迫している場合でも、アップグレードされた十二指腸内視鏡の予算を確保しています。基礎疾患の負担は、予測期間をはるかに超えて処置件数を上昇軌道に乗せ続けると予想されます。

低侵襲ERCP処置への需要増加

医療システムは現在、入院期間を短縮し総コストを削減する低侵襲療法を優先しており、ERCPキャパシティの着実な拡大を促しています。2024年には、米国だけで30の新しい消化器内視鏡センターが開設され、外来インフラへの持続的な投資が裏付けられています。ERCPは胆石除去にとどまらず、内視鏡的陰圧療法など複雑な状況にも対応しており、経壁欠損の閉鎖において80%を超える成功率が報告されています。[3]David Hoffman and Christina Cool, 「新しい内視鏡再処理ガイドラインのコスト」, e-ce.org このような汎用性が高度なビデオスコープの価値提案を強化し、十二指腸内視鏡市場をさらに牽引しています。韓国などの市場における標準化された品質指標は、高性能機器の一貫した採用をさらに促進しています。支払者が外来ERCPに有利な料率で償還するにつれ、ASCが勢いを増し、サプライヤーは非病院環境向けのソリューションを調整するよう促されています。

単回使用十二指腸内視鏡への規制シフト

いくつかの注目を集めたアウトブレイクを受け、米国食品医薬品局(FDA)はBoston ScientificのEXALT Model D(世界初の完全使い捨て十二指腸内視鏡)を承認し、現在1,000人以上の患者に従来のデバイスと同等の結果をもって使用されています。ただし、感染リスク推定値を含めると、処置あたりの費用は再使用可能スコープの297~818米ドルに対し、使い捨てユニットでは797~1,547米ドルと、典型的な米国施設では大きく異なります。Olympusは2025年初頭に120件の傷害報告と1件の死亡事例を受けて旧型アクセサリーラインをリコールし、規制当局の監視の厳しさを浮き彫りにしました。大規模施設は現在、法的リスクと高い消耗品コストを比較検討し、再使用可能フリートと免疫不全患者向けの一部単回使用製品の購入を組み合わせることが多くなっています。こうした調達シフトはサプライヤーのロードマップ全体に波及し、ハイブリッドポートフォリオを促進し、十二指腸内視鏡市場全体に影響を与えています。

継続的な画質改善(HD/4K、AI)

技術的アップグレードは臨床実践を変革し続け、十二指腸内視鏡市場の成長を牽引しています。Olympusは2025年5月に、近距離から遠距離までのフォーカスを1フレームに圧縮する拡張被写界深度光学系を搭載したEZ1500シリーズのFDA承認を取得し、臨床医が微細な病変を発見するのに役立てています。人工知能ツールはさらなる精度の層を加えており、MedtronicのGI Geniusは現在、米国退役軍人省の約460の内視鏡室で稼働し、ポリープの見逃し率を最大50%削減しています。可変硬度シャフトも術後解剖の走行を助け、固定スコープが失敗する場面でのカニュレーション成功率を高めています。これらのイノベーションが総合的に施設をプレミアムビデオシステムと補完的なアクセサリーへと誘導し、平均販売価格を引き上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てスコープの処置あたりの高コスト | –1.4% | グローバル、特に新興市場および低ボリュームセンターで深刻 | 中期(2~4年) |

| 感染関連リコールとFDA監視の強化 | –0.9% | 北米が主要市場、EUが二次市場でグローバルに波及 | 短期(2年以内) |

| 単回使用プラスチックの環境負荷 | –0.8% | EUおよびその他の厳格な持続可能性義務を持つ市場 | 長期(4年以上) |

| 認定再処理技術者の不足 | –0.6% | グローバル、農村部および発展途上地域で特に深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

使い捨てスコープの処置あたりの高コスト

経済的な逆風が単回使用の普及を引き続き抑制しています。公表されているコストモデルでは、感染リスクを完全に価格に織り込んだ場合、使い捨てデバイスの費用は1件あたり2,899米ドルであるのに対し、従来のワークフローではわずか601米ドルとされています。低ボリュームのコミュニティ病院では、その差はさらに広がり、5倍のプレミアムに近づくこともあります。メディケアは通過払い戻しコードを提供していますが、これらは一時的なものであり、毎年の更新が必要です。そのため、予算が逼迫した施設は、完全に切り替えるのではなく、よく整備された再使用可能フリートを維持し、再処理装置を更新する傾向があります。この二極化は従来システムの相当規模の設置ベースを維持し、トップクラスのセンター以外での使い捨て普及を遅らせています。

感染関連リコールとFDA監視の強化

規制介入は依然として諸刃の剣です。Olympusは2025年1月に汚染リスクを理由にMAJ-891アクセサリーのクラスIリコールを発行しましたが、これは前年にFDAが旧型再処理装置を対象とした命令を出したことに続くものです。各通知は広範な内部監査、一時的なデバイス不足、および臨床医の信頼を揺るがす可能性のあるメディアの注目を促します。サプライヤーは製品開発ではなく、フィールド安全修正にリソースを割り当てなければなりません。特に選択的症例が延期される場合、これらのエピソードには短期的な収益の落ち込みが伴うことが多いです。しかし中期的には、安全警告は新しい洗浄しやすい設計への需要も加速させ、予測の複雑さを増し、十二指腸内視鏡市場のトレンドに影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:再使用可能の優位性と高まる単回使用需要

再使用可能十二指腸内視鏡は2024年の十二指腸内視鏡市場収益の90.4%を占め、これは定着した設備投資と検証済みの洗浄ワークフローを反映しています。再使用可能システムの十二指腸内視鏡市場規模は、単回使用製品が18.2%のCAGRを記録する中でも、2030年まで大きい状態が続くと予測されています。高ボリュームの学術病院は、免疫不全患者や重篤なICU患者向けに単回使用スコープを確保するハイブリッド戦略を採用することが多いです。ANSI/AAMI ST91-2021は処置あたり52~67米ドルを追加し、洗浄時間を約24分延長したため、管理者はコスト便益の前提を見直すよう促されています。EXALT Model DとAmbu aScope Duodenoは現在、それぞれ米国と欧州でフラッグシップの使い捨てデバイスとして機能し、感染リスクに悩む施設の調達オプションを広げています。

単回使用スコープのサプライヤーは、患者接触部品を交換しながら電子部品を再利用する次世代モデルに取り組んでおり、現在のコスト差を半減させることを目指しています。一方、取り外し可能キャップ付き再使用可能スコープは汚染リスクを軽減し、資産管理者の柔軟性を取り戻そうとしています。調達チームは現在、訴訟リスクとサプライチェーンの持続可能性を比較検討した詳細な財務モデリングを実施しています。この動態が使い捨て品の漸進的かつ一貫したシェア獲得を促進しており、特に不法行為リスクが最前線にある北米で顕著です。新興地域では、低い人件費とクラスアクション圧力の不在に助けられ、再使用可能の優位性は10年を通じて続く可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:ビデオプラットフォームが市場リーダーシップを確立

ビデオスコープは2024年の十二指腸内視鏡市場出荷量の87.2%を占め、高度な治療処置における鮮明なHDおよび4K画像への需要に支えられ、2030年まで14.6%のCAGRで推移する見込みです。この技術セグメントは十二指腸内視鏡の全カテゴリーの中で最高の市場シェアを誇りました。拡張被写界深度、テクスチャ・カラー強調イメージング、狭帯域光観察は診断の窓を広げ、医師が微細な粘膜パターンを検出できるようにしています。可変硬度シャフトと統合ガイドワイヤーロックは、解剖学的変異を持つ患者のカニュレーションをさらに効率化しています。光ファイバースコープは主に予算に敏感な施設のバックアップユニットとして残存していますが、段階的な廃止に直面しています。

人工知能オーバーレイ、特にCADeおよびCADxモジュールは、医師の期待を高め続けています。早期採用者は追加の分析にもかかわらず処置時間の中立性を報告しており、ワークフロー遅延への懸念を払拭しています。イメージングソフトウェアのアップグレードをサービス契約にバンドルできるサプライヤーは、大規模病院ネットワークとの粘着性の優位性を得ます。ビデオとAIの組み合わせはデータ共有ビジネスモデルも開き、ベンダーを将来の予測分析収益に向けて位置づけています。ソフトウェア能力を持たない小規模生産者は、10年代半ば以降、価値とマージンで競争するのに苦労する可能性があり、十二指腸内視鏡市場内の競争に影響を与えています。

エンドユーザー別:病院規模と外来の勢い

病院は2024年のグローバル収益の69.2%を供給し、緊急ERCPや複雑な解剖への対応能力を考慮すると、最大のウォレットシェアを維持するでしょう。それにもかかわらず、支払者がバンドル処置価格の施設に低リスク患者を誘導するにつれ、ASCは年率10.2%で複利成長すると予測されています。臨床ガイダンスは現在、単純な症例の当日退院を支持しており、ASCは患者と保険会社にとって魅力的な選択肢となっています。病院が回収する十二指腸内視鏡の市場規模は依然として重篤ケアの追加料金とより複雑な症例ミックスから恩恵を受けており、ASCは効率性で優位に立ち、十二指腸内視鏡市場全体の成長に貢献しています。

専門消化器クリニックは、診断ERCP、フォローアップ超音波検査、ライフスタイルコーチングをパッケージ化したサブスクリプション型ケアプランを試験的に導入しています。市場浸透率は限られていますが、このようなモデルは中産階級が増加する都市部の潜在需要を解放する可能性があります。ベンダーはこれらのパイロットプログラムを注視し、委託販売や使用量課金契約を含むチャネル戦略を洗練させています。各顧客層は現在、カスタマイズされた資金調達、技術トレーニング、在庫サポートを期待しており、メーカーに柔軟なアカウントチームの配置を迫っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年の世界収益の39.9%を獲得し、堅固な償還構造と積極的な感染管理政策の施行に支えられています。米国の病院は日常的に調達審査にハーム・コスト計算を組み込み、処置あたりの追加費用にもかかわらず単回使用プラットフォームの十二指腸内視鏡市場採用を推進しています。カナダは、文書化されたエラー削減効果からAIを組み込んだビデオシステムを優先する集中型安全監査でこれに追随しています。そのため、デバイスメーカーは米国での早期ローンチを優先し、他地域での狭いマージンを相殺する高い平均販売価格による研究開発の早期回収を見込んでいます。

欧州は成熟しているが内部的に多様なプロファイルを示しています。ドイツと英国は4K対応内視鏡スイートに資金を配分する一方、スペインと南欧は安全性とコストのバランスを取るために強化された再処理プロトコルに傾いています。EUの環境法制は、感染リスクに対してカーボンフットプリントを重み付けする新たな購買基準を導入し、単回使用スコープのビジネスケースを複雑にしています。サプライヤーは現在、特にスカンジナビアとオランダでは、病院入札を通過するためにライフサイクルアセスメントとリサイクルパートナーシップを提示しなければなりません。

アジア太平洋地域は2030年まで8.8%という最速の地域CAGRを記録しており、膵胆道疾患の発生率の上昇、急速な医療キャパシティの拡大、および保険適用範囲の拡大に支えられています。中国だけでも、省政府ががん検出を業績指標に位置づけるにつれ、三次医療センターのERCP室が大幅に増加しています。日本では、Olympus、Fujifilm、HOYAが国内市場のインサイトを活用してイメージングアルゴリズムとエレベーター設計を洗練させ、地元ブランドロイヤルティを強化しています。インド、インドネシア、東南アジアの一部は依然として価格に敏感ですが、再使用可能フリートは再処理の低い人件費と組み合わせることで依然として実行可能です。多国籍サプライヤーは多くの場合、地域全体の規制承認と輸入関税を緩和するために合弁事業またはライセンス契約を締結し、十二指腸内視鏡市場の成長を促進しています。

競合ランドスケープ

このセクターは中程度の集中度を維持しており、Olympus、Boston Scientific、HOYAの3つのグローバルグループが技術の方向性を共同で主導し、幅広い知的財産ポートフォリオを蓄積しています。各社はフラッグシップの再使用可能ラインと新興の単回使用モデルを組み合わせ、再処理化学品または滅菌を統合して顧客をプラットフォームエコシステムに囲い込んでいます。Boston Scientificの使い捨て品における先行者優位は早期採用者のプレミアムシェアを獲得し、競合他社に同等のプログラムの加速を迫りました。Olympusは洗浄しやすい取り外し可能キャップスコープと高度なイメージングで対応し、感染リスク軽減が再使用可能な経済性と共存できることを強調し、十二指腸内視鏡市場のトレンドをさらに形成しています。

ニッチ参入者は価格に敏感な市場とAI対応イメージングのホワイトスペースを活用しています。Ambuの単回使用アプローチは、交差汚染を懸念しながらも環境監査の対象となる欧州ユニットに訴求しています。いくつかのスタートアップは予測分析に特化し、既存のビデオタワーにオーバーレイするソフトウェアインターフェースのライセンス供与を計画しており、直接的なハードウェア競争を回避しています。パートナーシップも増殖しており、2025年5月のOlympusとAdvanced Sterilization Productsの提携は、より厳格な洗浄基準を満たすためのクロスドメインコラボレーションを示しています。

戦略的な動きは、資本設備、アクセサリー、ソフトウェアアップデート、スタッフトレーニングを複数年サブスクリプションにまとめたバンドルサービス契約を中心に展開しています。このアライメントは収入を一回限りの販売から定期収益へとシフトさせ、サプライヤーと病院の両方のキャッシュフローを安定させます。ハードウェア、サービス、データ分析を迅速に融合できる企業は、後発参入者がスピードやスケールで複製することが困難な競争上のクッションを持つようになっています。

十二指腸内視鏡産業リーダー

Olympus Corporation

HOYA Corp. (Pentax Medical)

Fujifilm Holdings Corp.

Boston Scientific Corp.

Ambu A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Olympus Corporationが消化器処置向けの拡張被写界深度イメージングを導入したEZ1500シリーズのFDA 510(k)承認を取得しました。

- 2025年5月:Advanced Sterilization ProductsがPENTAX Medicalと共同開発した、十二指腸内視鏡向けの過酸化水素ガスプラズマ滅菌を提供するULTRA GI CycleのFDA承認を取得しました。

- 2024年8月:PENTAX MedicalがASP駆動の滅菌チャネルを搭載した十二指腸内視鏡のFDA承認を取得しました。

- 2024年4月:Ambuが次世代単回使用十二指腸内視鏡のFDA 510(k)承認を取得し、使い捨てトレンドを強化しました。

グローバル十二指腸内視鏡市場レポートの範囲

| 再使用可能十二指腸内視鏡 | 従来型再使用可能 |

| 取り外し可能キャップ付き再使用可能 | |

| 単回使用(使い捨て)十二指腸内視鏡 | EXALT Model D |

| aScope Duodeno | |

| その他の単回使用モデル |

| ビデオ十二指腸内視鏡 |

| 光ファイバー十二指腸内視鏡 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 再使用可能十二指腸内視鏡 | 従来型再使用可能 |

| 取り外し可能キャップ付き再使用可能 | ||

| 単回使用(使い捨て)十二指腸内視鏡 | EXALT Model D | |

| aScope Duodeno | ||

| その他の単回使用モデル | ||

| 技術別 | ビデオ十二指腸内視鏡 | |

| 光ファイバー十二指腸内視鏡 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

十二指腸内視鏡市場の現在の規模は?

市場は2024年に16億1,000万米ドルと評価され、CAGRが5.53%で2030年までに22億米ドルに達すると予測されています。

現在グローバル収益をリードしている地域はどこですか?

北米は厳格な感染管理規則と単回使用の早期採用に牽引され、39.9%の市場シェアでトップの地位を占めています。

単回使用十二指腸内視鏡は再使用可能モデルと比較してどのくらいの速さで拡大していますか?

単回使用ユニットは2030年まで年率18.2%で複利成長すると予測されており、再使用可能システムは依然として優位ですが成長は緩やかです。

市場成長を牽引する主な要因は何ですか?

膵胆道疾患の発生率の上昇、ERCP処置件数の増加、FDAによる厳格な監視、継続的なHD/4KおよびAIイメージングのアップグレードがすべて採用を促進しています。

なぜ多くの施設が依然として再使用可能デバイスを好むのですか?

感染管理上の利点にもかかわらず、使い捨てスコープは処置あたり約5倍のコストがかかる可能性があり、低ボリュームまたは予算が限られたセンターでは再使用可能フリートの方が経済的です。

最も成長が速いエンドユーザーセグメントはどれですか?

支払者が費用削減と患者の利便性のために定期的なERCP症例を外来環境にシフトするにつれ、外来手術センターが10.2%のCAGRで成長をリードしています。

最終更新日: