Duodenoskope Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.61 Milliarden US-Dollar |

| Marktgröße (2030) | 2.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

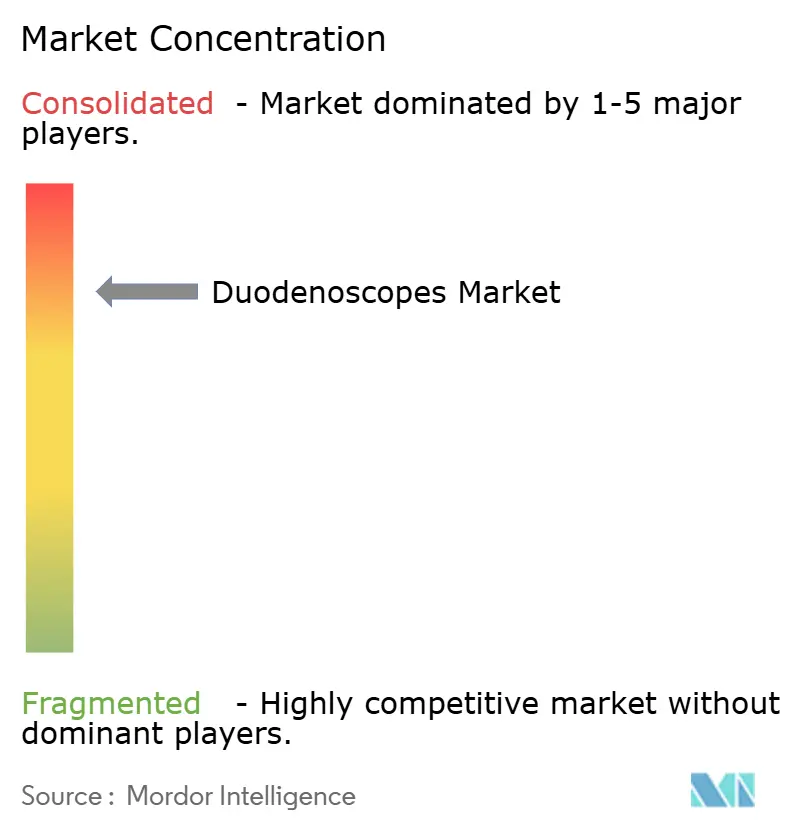

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Duodenoskope Marktanalyse von Mordor Intelligence

Die Größe des Duodenoskope-Marktes wird im Jahr 2025 auf 1,61 Mrd. USD geschätzt und soll bis 2030 2,20 Mrd. USD erreichen, bei einer CAGR von 5,53 % während des Prognosezeitraums (2025–2030).

Ein stetiger Anstieg endoskopischer retrograder Cholangiopankreatikographie (ERCP)-Eingriffe, strengere Infektionskontrollvorschriften und rasche technologische Upgrades bilden die Grundlage dieser Expansion. Krankenhäuser bleiben die größten Käufer, doch die wachsende Beliebtheit ambulanter Operationszentren (ASCs) signalisiert eine schrittweise Verlagerung hin zur ambulanten therapeutischen Versorgung. Einweg-Endoskope, obwohl noch in der Minderheit, erregen weiterhin Aufmerksamkeit in westlichen Einrichtungen mit hohem Durchsatz, die Infektionshaftungsrisiken gegen Gerätekosten abwägen können. Unterdessen baut der asiatisch-pazifische Raum die Verfahrenskapazitäten in raschem Tempo aus, was globale Lieferanten dazu veranlasst, Produktion und Vertrieb zu lokalisieren. Der Wettbewerb dreht sich nun um ausgewogene Portfolios, die wiederverwendbare Plattformen mit Einwegoptionen und fortschrittlichen Aufbereitungssystemen kombinieren.

Wichtigste Erkenntnisse des Berichts

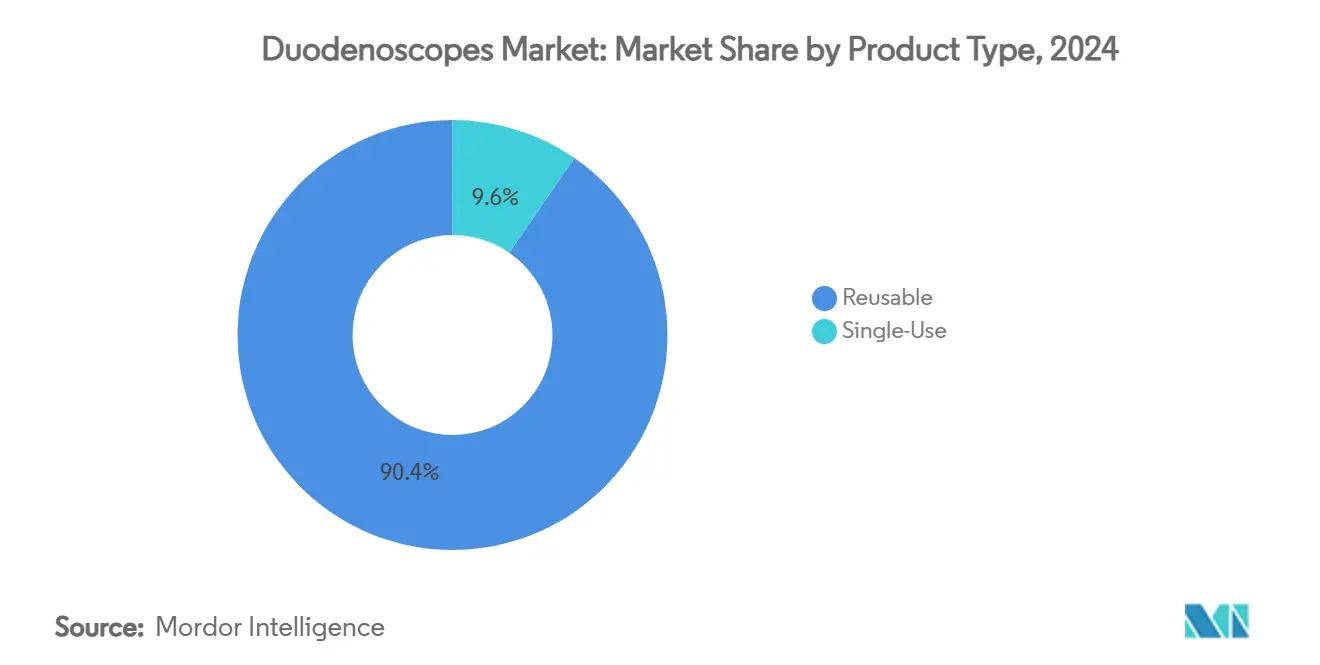

- Nach Produkttyp behielten wiederverwendbare Geräte im Jahr 2024 einen Marktanteil von 90,4 % am Duodenoskope-Markt; Einwegmodelle werden bis 2030 voraussichtlich eine CAGR von 18,2 % verzeichnen.

- Nach Technologie entfielen im Jahr 2024 87,2 % der Duodenoskope-Marktgröße auf Video-Duodenoskope, die bis 2030 voraussichtlich mit einer CAGR von 14,6 % wachsen werden.

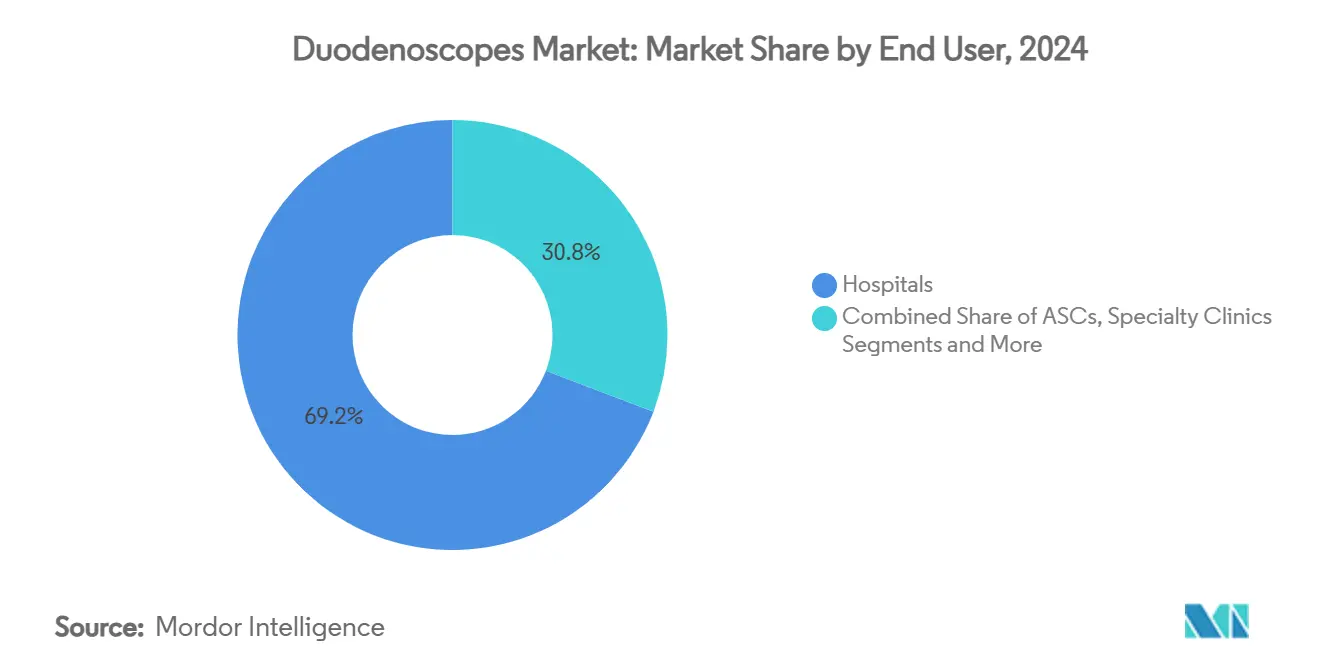

- Nach Endnutzer führten Krankenhäuser im Jahr 2024 mit einem Umsatzanteil von 69,2 %, während ASCs bis 2030 voraussichtlich mit einer CAGR von 10,2 % wachsen werden.

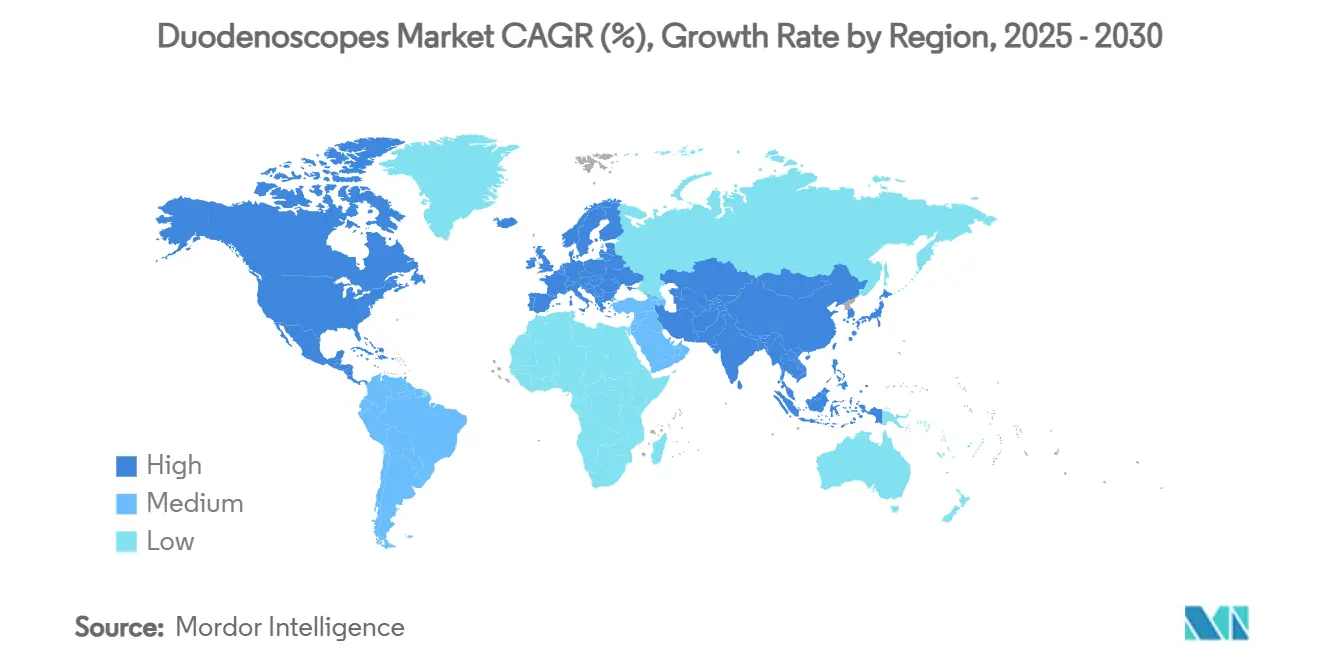

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 39,9 % den Duodenoskope-Markt, während der asiatisch-pazifische Raum im Prognosezeitraum voraussichtlich mit einer CAGR von 8,8 % wachsen wird.

Globale Duodenoskope-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung pankreatobiliärer Erkrankungen | +1.80% | Global, stärker im asiatisch-pazifischen Raum und bei alternden westlichen Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach minimal-invasiven ERCP-Eingriffen | +1.20% | Nordamerika und EU führend; asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Regulatorische Verlagerung hin zu Einweg-Duodenoskopen | +0.90% | Nordamerika und EU primär; selektive Übernahme im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Verbesserungen der Bildqualität (HD/4K, KI) | +0.70% | Global mit Premium-Übernahme in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Kostendruck durch ANSI/AAMI ST91-2021-Vorschriften | +0.60% | Nordamerika primär; EU sekundär | Kurzfristig (≤ 2 Jahre) |

| Endoskope mit variabler Steifigkeit für veränderte Anatomie | +0.40% | Global, insbesondere in komplexen tertiären Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung pankreatobiliärer Erkrankungen

Die Inzidenz von Bauchspeicheldrüsenkrebs stieg von 24.480 Fällen im Jahr 1990 auf 42.254 Fälle im Jahr 2021, wie globale Krankheitslastuntersuchungen belegen, wobei die absoluten Fallzahlen von Gallenblase- und Gallenwegserkrankungen im gleichen Zeitraum um 60,1 % anstiegen.[1]Maolang He et al., „Epidemiologische Trends bei Gallenblase- und Gallenwegserkrankungen”, BMC Gastroenterologie, bmcgastroenterology.biomedcentral.com Alternde Bevölkerungen und Lebensstiländerungen in China, Korea und anderen asiatisch-pazifischen Ländern beschleunigen die Nachfrage nach dem Markt für endoskopische retrograde Cholangiopankreatikographie und treiben das Wachstum im Duodenoskope-Markt voran. Etwa 12 % der Weltbevölkerung weisen anatomische Varianten im pankreatobiliären Gangübergang auf, von denen 29 % mit Malignität in Verbindung gebracht werden.[2]Juan José Valenzuela-Fuenzalida et al., „Varianten des pankreatobiliären Gangübergangs und Krebs”, MDPI, mdpi.com Diese Komplexität erfordert hochentwickelte Bildgebung und fördert die Übernahme von Premium-Geräten. Krankenhäuser budgetieren daher für aufgerüstete Duodenoskope, selbst wenn die Investitionsmittel knapp sind. Die zugrunde liegende Krankheitslast wird voraussichtlich die Eingriffszahlen weit über den Prognosezeitraum hinaus auf einem Aufwärtskurs halten.

Steigende Nachfrage nach minimal-invasiven ERCP-Eingriffen

Gesundheitssysteme bevorzugen nun weniger invasive Therapien, die Aufenthalte verkürzen und Gesamtkosten senken, was zu einer stetigen Ausweitung der ERCP-Kapazitäten führt. Im Jahr 2024 wurden allein in den Vereinigten Staaten 30 neue gastrointestinale Endoskopiezentren eröffnet, was auf anhaltende Investitionen in die ambulante Infrastruktur hinweist. Über die Steinextraktion hinaus befasst sich die ERCP nun mit komplexen Situationen wie der endoskopischen Vakuumtherapie, die Erfolgsraten von über 80 % bei der Abdichtung transmuraler Defekte aufweist.[3]David Hoffman und Christina Cool, „Kosten neuer Richtlinien zur Endoskopaufbereitung”, e-ce.org Diese Vielseitigkeit stärkt das Wertversprechen für fortschrittliche Video-Endoskope und treibt den Duodenoskope-Markt weiter voran. Standardisierte Qualitätsindikatoren in Märkten wie Südkorea fördern zudem die konsistente Übernahme leistungsstarker Instrumente. Da Kostenträger ambulante ERCP-Eingriffe zu günstigen Tarifen erstatten, gewinnen ASCs an Dynamik und veranlassen Lieferanten, Lösungen für nicht-stationäre Umgebungen maßzuschneidern.

Regulatorische Verlagerung hin zu Einweg-Duodenoskopen

Nach mehreren aufsehenerregenden Ausbrüchen ließ die US-amerikanische FDA das EXALT Model D von Boston Scientific zu – das weltweit erste vollständig wegwerfbare Duodenoskop –, das inzwischen mehr als 1.000 Patienten mit vergleichbaren Ergebnissen wie herkömmliche Geräte behandelt hat. Die Ausgaben pro Eingriff schwanken dennoch zwischen 297 und 818 USD für wiederverwendbare Endoskope und 797 bis 1.547 USD für Einweggeräte in typischen US-amerikanischen Zentren, sobald Infektionsrisikoschätzungen einbezogen werden. Olympus rief Anfang 2025 eine ältere Zubehörlinie nach 120 Verletzungsberichten und einem Todesfall zurück, was die Wachsamkeit der Regulierungsbehörden unterstreicht. Große Einrichtungen wägen nun rechtliche Risiken gegen höhere Verbrauchsmaterialkosten ab und teilen Einkäufe häufig zwischen wiederverwendbaren Flotten und ausgewählten Einwegprodukten für immungeschwächte Patienten auf. Diese Beschaffungsverschiebungen wirken sich auf die Lieferanten-Roadmaps aus, fördern hybride Portfolios und beeinflussen den breiteren Duodenoskope-Markt.

Kontinuierliche Verbesserungen der Bildqualität (HD/4K, KI)

Technologische Upgrades transformieren weiterhin die klinische Praxis und treiben das Wachstum im Duodenoskope-Markt voran. Olympus erhielt im Mai 2025 die FDA-Zulassung für die EZ1500-Serie mit erweiterter Tiefenschärfeoptik, die die Fokussierung von nah bis fern in einem einzigen Bild komprimiert und Klinikern hilft, subtile Läsionen zu erkennen. Werkzeuge der künstlichen Intelligenz fügen eine weitere Präzisionsebene hinzu; Medtronics GI Genius läuft inzwischen in fast 460 Endoskopieräumen der US-amerikanischen Veteranenbehörde und senkt die Rate übersehener Polypen um bis zu 50 %. Schäfte mit variabler Steifigkeit helfen zudem bei der Navigation in postoperativer Anatomie und steigern den Kanülierungserfolg dort, wo starre Endoskope versagen. Insgesamt veranlassen diese Innovationen Einrichtungen zur Anschaffung von Premium-Videosystemen und komplementärem Zubehör, was die durchschnittlichen Verkaufspreise erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten pro Eingriff bei Einweg-Endoskopen | –1.4% | Global; am stärksten in Schwellenmärkten und Zentren mit geringem Durchsatz | Mittelfristig (2–4 Jahre) |

| Infektionsbedingte Rückrufe und verschärfte FDA-Kontrolle | –0.9% | Nordamerika primär; EU sekundär mit globalen Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Umweltbelastung durch Einwegkunststoffe | –0.8% | EU und andere Märkte mit strengen Nachhaltigkeitsvorschriften | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Aufbereitungstechnikern | –0.6% | Global, mit Engpässen in ländlichen und Entwicklungsgebieten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten pro Eingriff bei Einweg-Endoskopen

Wirtschaftliche Gegenwinds bremsen weiterhin die Übernahme von Einweggeräten. Veröffentlichte Kostenmodelle beziffern die Ausgaben für Einweggeräte auf 2.899 USD pro Fall gegenüber lediglich 601 USD für konventionelle Arbeitsabläufe, wenn das Infektionsrisiko vollständig eingepreist ist. Gemeindekrankenhäuser mit geringem Durchsatz sehen eine noch größere Lücke, die sich manchmal einem fünffachen Aufpreis nähert. Obwohl Medicare Durchleitungserstattungscodes anbietet, sind diese vorübergehend und unterliegen der jährlichen Erneuerung. Budgetbelastete Einrichtungen halten daher gut gewartete wiederverwendbare Flotten und aktualisieren Aufbereitungsgeräte, anstatt vollständig umzusteigen. Diese Zweiteilung erhält eine beträchtliche installierte Basis für traditionelle Systeme und verlangsamt die Durchdringung von Einweggeräten außerhalb erstklassiger Zentren.

Infektionsbedingte Rückrufe und verschärfte FDA-Kontrolle

Regulatorische Eingriffe bleiben ein zweischneidiges Schwert. Olympus gab im Januar 2025 einen Klasse-I-Rückruf seines MAJ-891-Zubehörs aufgrund von Kontaminationsrisiken heraus, dem im Vorjahr eine FDA-Anordnung gegen ältere Aufbereitungsgeräte vorausgegangen war. Jede Mitteilung löst umfangreiche interne Audits, vorübergehende Geräteengpässe und erhöhte Medienaufmerksamkeit aus, die das Vertrauen der Kliniker erschüttern kann. Lieferanten müssen dann Ressourcen für Feldsicherheitskorrekturen statt für die Produktentwicklung aufwenden. Kurzfristige Umsatzrückgänge begleiten diese Episoden häufig, insbesondere wenn elektive Eingriffe verschoben werden. Mittelfristig beschleunigen Sicherheitswarnungen jedoch auch die Nachfrage nach neueren, leichter zu reinigenden Designs, was die Prognose erschwert und die Trends im Duodenoskope-Markt beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz wiederverwendbarer Geräte trifft auf steigende Einwegnachfrage

Wiederverwendbare Duodenoskope machten im Jahr 2024 90,4 % der Umsätze im Duodenoskope-Markt aus, was die tief verwurzelten Kapitalinvestitionen und validierten Reinigungsabläufe widerspiegelt. Die Marktgröße der Duodenoskope für wiederverwendbare Systeme wird bis 2030 voraussichtlich größer bleiben, auch wenn Einwegangebote eine CAGR von 18,2 % verzeichnen. Akademische Krankenhäuser mit hohem Durchsatz verfolgen häufig eine hybride Strategie und reservieren Einweg-Endoskope für immungeschwächte oder kritische Intensivpatienten. ANSI/AAMI ST91-2021 fügte 52 bis 67 USD pro Eingriff und etwa 24 zusätzliche Minuten Reinigungszeit hinzu, was Administratoren dazu veranlasst, Kosten-Nutzen-Annahmen zu überdenken. EXALT Model D und Ambu aScope Duodeno dienen nun als führende Einweggeräte in den Vereinigten Staaten bzw. Europa und erweitern die Beschaffungsoptionen für Einrichtungen, die mit Infektionshaftung zu kämpfen haben.

Lieferanten von Einweg-Endoskopen arbeiten an Modellen der nächsten Generation, die Elektronik wiederverwenden und patientenkontaktierende Teile ersetzen, mit dem Ziel, die aktuellen Kostendifferenzen zu halbieren. Gleichzeitig versuchen wiederverwendbare Endoskope mit abnehmbarer Kappe, das Kontaminationsrisiko zu verringern und die Flexibilität für Asset-Manager zurückzugewinnen. Beschaffungsteams führen nun detaillierte Finanzmodellierungen durch und wägen Prozessrisiken gegen die Nachhaltigkeit der Lieferkette ab. Diese Dynamik treibt einen schrittweisen, aber konsistenten Marktanteilsgewinn für Einweggeräte voran, insbesondere in Nordamerika, wo das Haftungsrisiko im Vordergrund steht. In Schwellenregionen wird die Dominanz wiederverwendbarer Geräte voraussichtlich bis zum Ende des Jahrzehnts anhalten, begünstigt durch niedrigere Arbeitskosten und das Fehlen von Sammelklagedruck.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Video-Plattformen festigen die Marktführerschaft

Video-Endoskope hielten im Jahr 2024 87,2 % der Duodenoskope-Marktlieferungen und sind auf dem Weg zu einer CAGR von 14,6 % bis 2030, unterstützt durch die Nachfrage nach gestochen scharfen HD- und 4K-Bildern bei fortgeschrittenen therapeutischen Eingriffen. Dieses Technologiesegment verzeichnete den höchsten Marktanteil unter allen Kategorien von Duodenoskopen. Erweiterte Tiefenschärfe, Textur- und Farbverbesserungsbildgebung sowie Schmalband-Bildgebung erweitern die diagnostischen Möglichkeiten und ermöglichen es Ärzten, subtile Schleimhautmuster zu erkennen. Schäfte mit variabler Steifigkeit und integrierte Führungsdrahtsperren optimieren zudem die Kanülierung bei Patienten mit veränderter Anatomie. Faseroptische Endoskope verbleiben hauptsächlich als Reserveeinheiten in budgetsensiblen Einrichtungen, sehen sich jedoch einem schrittweisen Auslaufen gegenüber.

Überlagerungen durch künstliche Intelligenz, insbesondere CADe- und CADx-Module, erhöhen weiterhin die Erwartungen der Ärzte. Frühe Anwender berichten von verfahrenszeitneutralen Ergebnissen trotz zusätzlicher Analysen, was Bedenken hinsichtlich Arbeitsablaufverzögerungen zerstreut. Lieferanten, die Software-Upgrades für die Bildgebung in Serviceverträge bündeln können, gewinnen bei großen Krankenhausnetzwerken einen Bindungsvorteil. Die Kombination von Video mit KI eröffnet auch Datenaustausch-Geschäftsmodelle und positioniert Anbieter für künftige Einnahmen aus prädiktiver Analytik. Kleinere Hersteller ohne Softwarefähigkeiten könnten Schwierigkeiten haben, über die Mitte des Jahrzehnts hinaus bei Wert und Marge zu konkurrieren, was den Wettbewerb im Duodenoskope-Markt beeinflusst.

Nach Endnutzer: Krankenhausgröße trifft auf ambulante Dynamik

Krankenhäuser lieferten im Jahr 2024 69,2 % des globalen Umsatzes und werden den größten Budgetanteil behalten, angesichts ihrer Bereitschaft, Notfall-ERCP und komplizierte Anatomie zu bewältigen. Dennoch wird für ASCs ein jährliches Wachstum von 10,2 % prognostiziert, da Kostenträger Patienten mit geringerem Risiko zu Standorten mit gebündelter Eingreifspreisgestaltung lenken. Klinische Leitlinien unterstützen nun die Entlassung am selben Tag für unkomplizierte Fälle, was ASCs für Patienten und Versicherer attraktiv macht. Die vom Duodenoskope-Markt zurückgewonnene Marktgröße bei Krankenhäusern profitiert weiterhin von Intensivpflegezuschlägen und komplexeren Fallmischungen, während ASCs bei der Effizienz punkten und zum Gesamtwachstum im Duodenoskope-Markt beitragen.

Spezialisierte Verdauungskliniken experimentieren mit abonnementartigen Versorgungsplänen, die diagnostische ERCP, Folge-Ultraschall und Lifestyle-Coaching bündeln. Obwohl die Marktdurchdringung begrenzt ist, könnten solche Modelle latente Nachfrage in städtischen Regionen mit wachsenden Mittelschichtgruppen erschließen. Anbieter beobachten diese Pilotprogramme genau, um Kanalstrategien zu verfeinern, einschließlich Konsignations- oder Pay-per-Use-Vereinbarungen. Jede Kundenschicht erwartet nun maßgeschneiderte Finanzierung, technische Schulung und Bestandsunterstützung, was Hersteller unter Druck setzt, flexible Kundenbetreuungsteams einzusetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erfasste im Jahr 2024 39,9 % des weltweiten Umsatzes, unterstützt durch robuste Erstattungsstrukturen und eine aggressive Durchsetzung der Infektionskontrollpolitik. Krankenhäuser in den Vereinigten Staaten integrieren routinemäßig Schadenskostenberechnungen in Beschaffungsüberprüfungen und fördern so die Übernahme von Einwegplattformen im Duodenoskope-Markt trotz höherer Kosten pro Fall. Kanada folgt mit zentralisierten Sicherheitsaudits, die Videosysteme mit KI bevorzugen, aufgrund ihrer dokumentierten Vorteile bei der Fehlerreduzierung. Gerätehersteller priorisieren daher frühe US-amerikanische Markteinführungen und setzen auf eine schnellere Amortisation von Forschungs- und Entwicklungsausgaben, da höhere durchschnittliche Verkaufspreise engere Margen anderswo ausgleichen.

Europa weist ein reifes, aber intern vielfältiges Profil auf. Deutschland und das Vereinigte Königreich stellen Mittel für 4K-fähige Endoskopieräume bereit, während Spanien und Südeuropa auf verbesserte Aufbereitungsprotokolle setzen, um Sicherheit und Kosten in Einklang zu bringen. Die Umweltgesetzgebung in der EU führt ein neues Beschaffungskriterium ein, das den CO₂-Fußabdruck gegen das Infektionsrisiko abwägt, was die Wirtschaftlichkeit von Einweg-Endoskopen erschwert. Lieferanten müssen nun Lebenszyklusbewertungen und Recyclingpartnerschaften vorlegen, um Krankenhausausschreibungen zu bestehen, insbesondere in Skandinavien und den Niederlanden.

Der asiatisch-pazifische Raum verzeichnet mit 8,8 % bis 2030 die schnellste regionale CAGR, unterstützt durch steigende Inzidenz pankreatobiliärer Erkrankungen, rasche Ausbauten der Gesundheitskapazitäten und eine breitere Versicherungsabdeckung. China allein verzeichnet einen erheblichen Anstieg an ERCP-Räumen in tertiären Zentren, da Provinzregierungen die Krebserkennung unter Leistungsvorgaben stellen. In Japan nutzen Olympus, Fujifilm und HOYA heimische Markteinblicke, um Bildgebungsalgorithmen und Elevatordesigns zu verfeinern und die lokale Markentreue zu stärken. Während Indien, Indonesien und Teile Südostasiens preissensibel bleiben, sind wiederverwendbare Flotten in Kombination mit niedrigeren Arbeitskosten für die Aufbereitung weiterhin rentabel. Multinationale Lieferanten schließen häufig Joint-Venture- oder Lizenzvereinbarungen ab, um regulatorische Zulassungen und Importzölle in der Region zu erleichtern und das Wachstum im Duodenoskope-Markt zu fördern.

Wettbewerbslandschaft

Der Sektor bleibt mäßig konzentriert, wobei drei globale Gruppen – Olympus, Boston Scientific und HOYA – gemeinsam die Technologierichtung steuern und breite Portfolios an geistigem Eigentum aufbauen. Jedes Unternehmen kombiniert führende wiederverwendbare Linien mit aufkommenden Einwegmodellen und integriert Aufbereitungschemie oder Sterilisation, um Kunden in Plattform-Ökosysteme einzubinden. Der Erstmover-Vorteil von Boston Scientific bei Einweggeräten sicherte frühe Premium-Marktanteile und zwang Wettbewerber, vergleichbare Programme zu beschleunigen. Olympus reagierte mit leichter zu reinigenden Endoskopen mit abnehmbarer Kappe und fortschrittlicher Bildgebung, was unterstreicht, dass Infektionsrisikominderung mit der Wirtschaftlichkeit wiederverwendbarer Geräte koexistieren kann, und prägt damit weiter die Trends im Duodenoskope-Markt.

Nischenanbieter nutzen Lücken in preissensiblen Märkten und KI-gestützter Bildgebung. Ambus Einwegansatz spricht europäische Einrichtungen an, die Kreuzkontaminationen scheuen, aber Umweltaudits unterliegen. Mehrere Start-ups konzentrieren sich ausschließlich auf prädiktive Analytik und planen, Software-Schnittstellen zu lizenzieren, die auf bestehende Video-Türme aufgesetzt werden, um direkte Hardware-Auseinandersetzungen zu vermeiden. Partnerschaften nehmen ebenfalls zu; die Kooperation zwischen Olympus und Advanced Sterilization Products vom Mai 2025 veranschaulicht die bereichsübergreifende Zusammenarbeit zur Erfüllung anspruchsvollerer Reinigungsstandards.

Strategische Schritte drehen sich um gebündelte Serviceverträge, die Investitionsgüter, Zubehör, Software-Updates und Mitarbeiterschulungen in mehrjährige Abonnements verpacken. Diese Ausrichtung verlagert Einnahmen von Einzelverkäufen hin zu wiederkehrenden Erlösen und stabilisiert den Cashflow sowohl für Lieferanten als auch für Krankenhäuser. Unternehmen, die Hardware, Dienstleistungen und Datenanalyse schnell kombinieren können, besitzen nun einen Wettbewerbsvorteil, den Nachzügler in Tempo oder Umfang nur schwer replizieren können.

Branchenführer im Duodenoskope-Bereich

Olympus Corporation

HOYA Corp. (Pentax Medical)

Fujifilm Holdings Corp.

Boston Scientific Corp.

Ambu A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Olympus Corporation erhielt die FDA 510(k)-Zulassung für die EZ1500-Serie und führte die erweiterte Tiefenschärfebildgebung für gastrointestinale Eingriffe ein.

- Mai 2025: Advanced Sterilization Products erhielt die FDA-Zulassung für den ULTRA GI Cycle, der gemeinsam mit PENTAX Medical entwickelt wurde und eine Wasserstoffperoxid-Gasplasma-Sterilisation für Duodenoskope bietet.

- August 2024: PENTAX Medical erhielt die FDA-Zulassung für ein Duodenoskop mit einem ASP-gesteuerten Sterilisationskanal.

- April 2024: Ambu erhielt die FDA 510(k)-Zulassung für sein Einweg-Duodenoskop der nächsten Generation und stärkte damit den Einwegtrend.

Umfang des globalen Duodenoskope-Marktberichts

| Wiederverwendbare Duodenoskope | Konventionell wiederverwendbar |

| Wiederverwendbar mit abnehmbarer Kappe | |

| Einweg-Duodenoskope | EXALT Model D |

| aScope Duodeno | |

| Andere Einwegmodelle |

| Video-Duodenoskope |

| Faseroptische Duodenoskope |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Wiederverwendbare Duodenoskope | Konventionell wiederverwendbar |

| Wiederverwendbar mit abnehmbarer Kappe | ||

| Einweg-Duodenoskope | EXALT Model D | |

| aScope Duodeno | ||

| Andere Einwegmodelle | ||

| Nach Technologie | Video-Duodenoskope | |

| Faseroptische Duodenoskope | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Duodenoskope-Markt derzeit?

Der Markt wurde im Jahr 2024 auf 1,61 Mrd. USD geschätzt und soll bis 2030 2,20 Mrd. USD erreichen, mit einer CAGR von 5,53 %.

Welche Region führt heute beim globalen Umsatz?

Nordamerika hält mit einem Marktanteil von 39,9 % die Spitzenposition, angetrieben durch strenge Infektionskontrollvorschriften und eine frühe Übernahme von Einweggeräten.

Wie schnell expandieren Einweg-Duodenoskope im Vergleich zu wiederverwendbaren Modellen?

Einweggeräte werden bis 2030 voraussichtlich jährlich mit 18,2 % wachsen, während wiederverwendbare Systeme dominant, aber langsamer wachsend bleiben.

Was sind die wichtigsten Faktoren, die das Marktwachstum antreiben?

Steigende Inzidenz pankreatobiliärer Erkrankungen, höhere ERCP-Eingriffszahlen, strengere FDA-Aufsicht sowie kontinuierliche HD/4K- und KI-Bildgebungsupgrades treiben die Übernahme voran.

Warum bevorzugen viele Einrichtungen weiterhin wiederverwendbare Geräte?

Trotz der Vorteile bei der Infektionskontrolle können Einweg-Endoskope pro Eingriff etwa fünfmal teurer sein, was wiederverwendbare Flotten für Zentren mit geringem Durchsatz oder begrenztem Budget wirtschaftlicher macht.

Welches Endnutzersegment wächst am schnellsten?

Ambulante Operationszentren führen beim Wachstum mit einer CAGR von 10,2 %, da Kostenträger routinemäßige ERCP-Eingriffe aus Kostengründen und zur Patientenfreundlichkeit in ambulante Umgebungen verlagern.

Seite zuletzt aktualisiert am: