Tamaño y Participación del Mercado de la Construcción de la República Dominicana

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

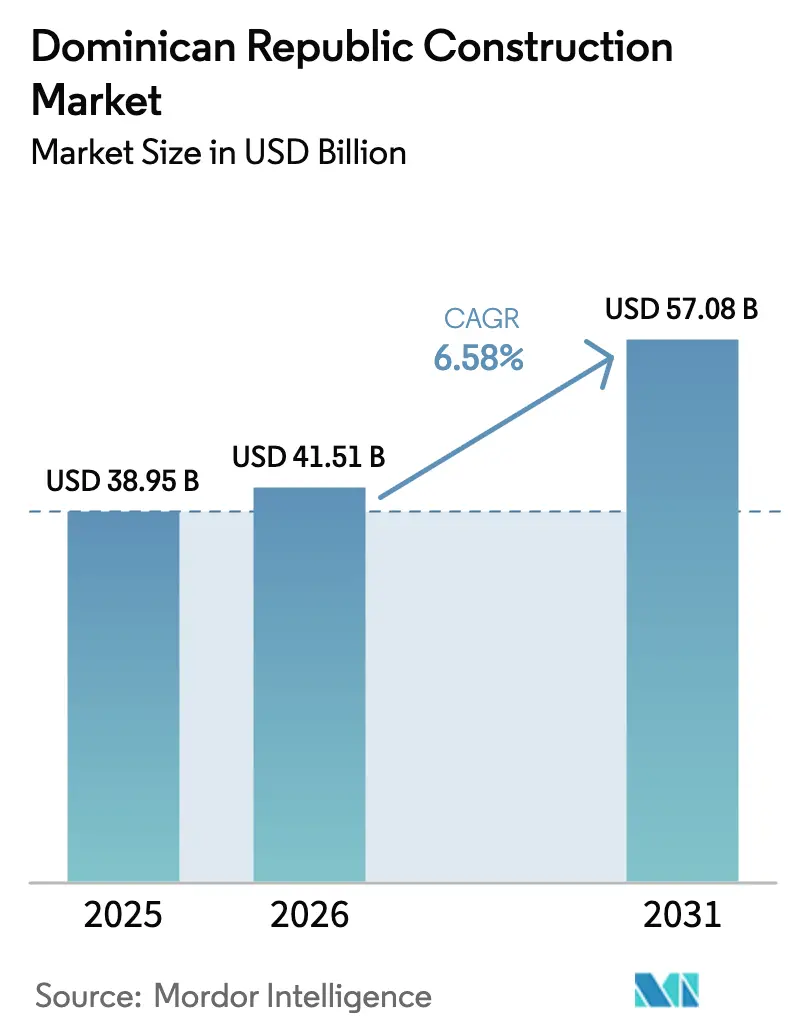

| Tamaño del mercado en el año base (2025) | 38.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

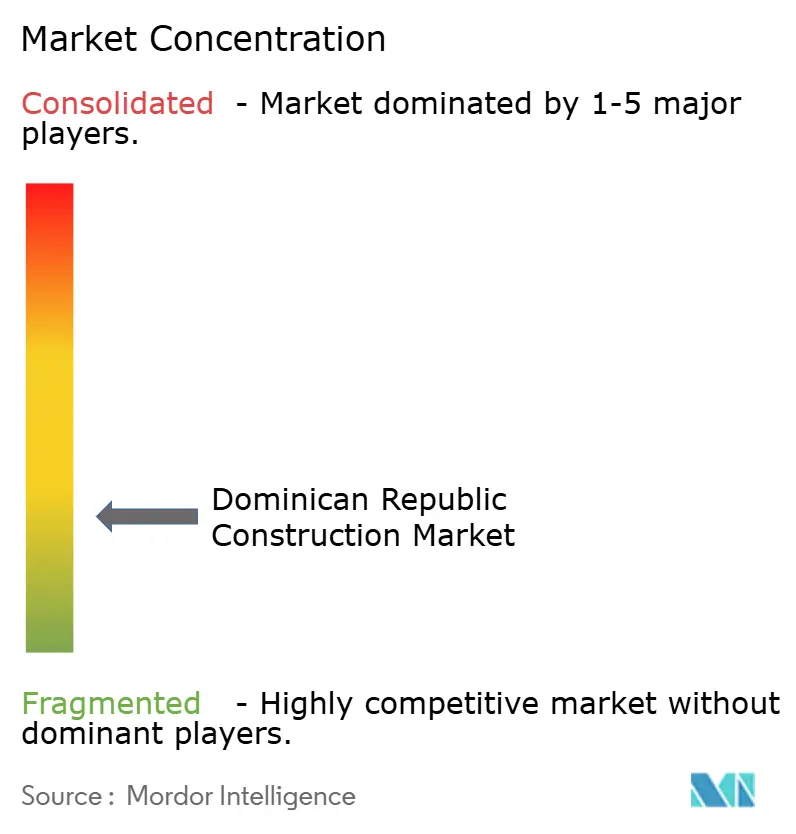

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Construcción de la República Dominicana por Mordor Intelligence

Se espera que el tamaño del Mercado de la Construcción de la República Dominicana crezca de USD 38,95 mil millones en 2025 a USD 41,51 mil millones en 2026 y se prevé que alcance USD 57,08 mil millones en 2031 a una CAGR del 6,58% durante 2026-2031. El aumento de las asignaciones de infraestructura bajo la Visión 2030, los sólidos flujos de nearshoring y la boyante demanda turística mantienen en conjunto las carteras de pedidos llenas en proyectos civiles, comerciales y de escala de servicios públicos. La Ley de Asociación Público-Privada (APP) 47-20 ha ampliado el acceso al capital a largo plazo, reduciendo el riesgo en etapas tempranas y atrayendo a contratistas globales a licitaciones de carreteras, aeropuertos y energías renovables. En el sector privado, un flujo constante de remesas, USD 10 mil millones en 2024, continúa financiando la vivienda de mercado medio, mientras que las expansiones de zonas francas (ZF) desencadenan una nueva ronda de obras industriales. A pesar de la volatilidad de los costos de materiales y una persistente brecha de habilidades, las carteras de proyectos siguen siendo resilientes porque prestamistas multilaterales como el BCIE y BID Invest cofinancian habitualmente esquemas prioritarios de transporte y energía.

Conclusiones Clave del Informe

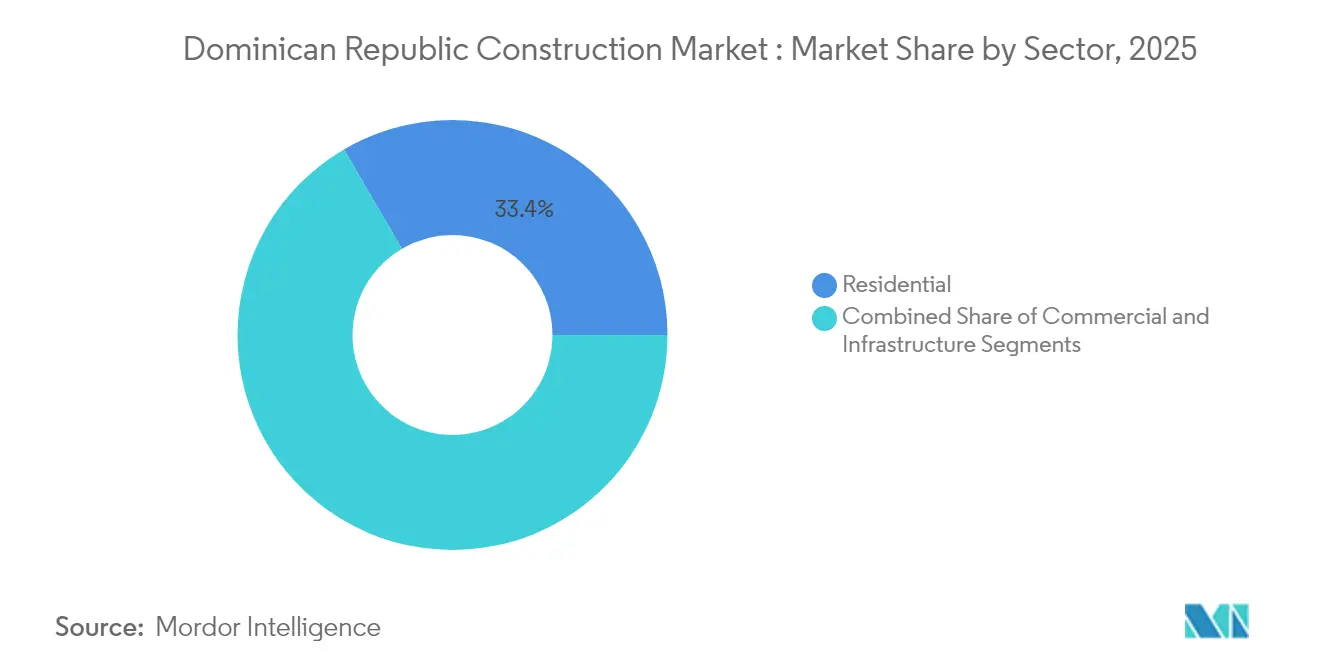

- Por sector, el residencial captó el 33,42% de la participación del mercado de la construcción de la República Dominicana en 2025, mientras que se proyecta que el trabajo comercial registre la CAGR más rápida del 7,92% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 61,69% del tamaño del mercado de la construcción de la República Dominicana en 2025; la renovación avanza a una CAGR del 6,08% hasta 2031.

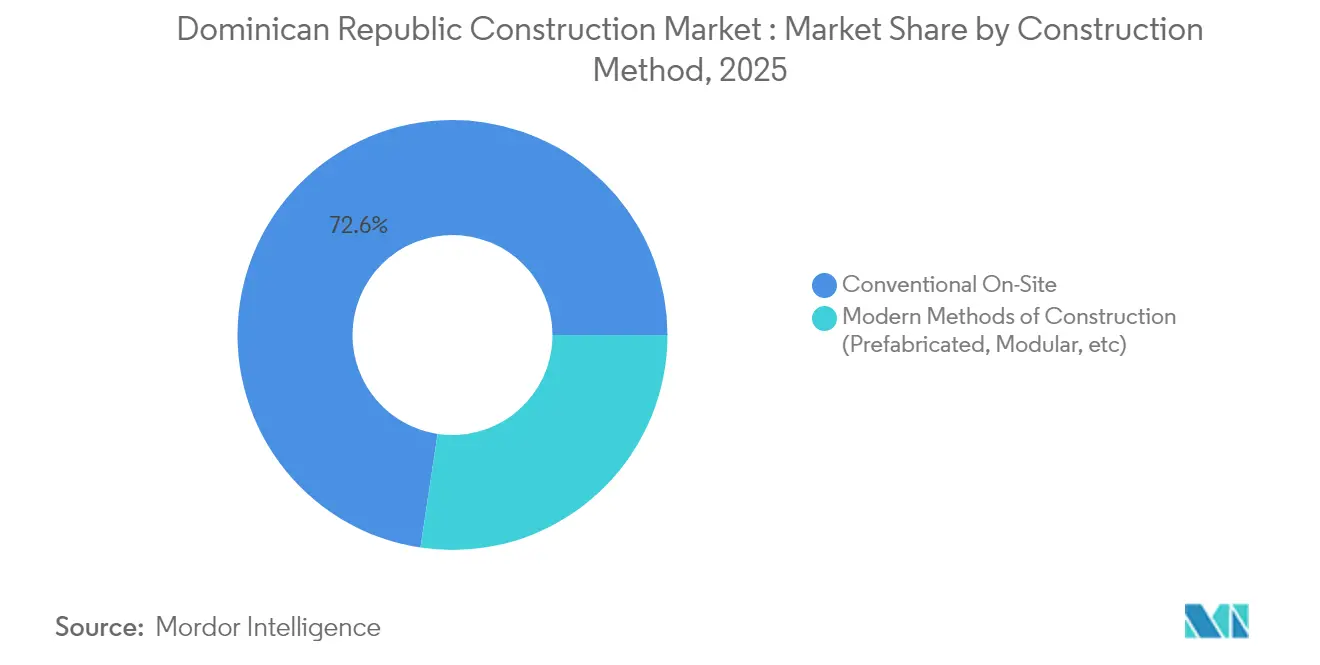

- Por método de construcción, las técnicas convencionales en obra representaron una participación del 72,62% en 2025, mientras que las soluciones prefabricadas y modulares lideraron el crecimiento con una CAGR del 9,58% en el mismo horizonte.

- Por fuente de inversión, el capital privado aportó el 56,11% del tamaño del mercado de la construcción de la República Dominicana en 2025, mientras que el gasto público registra la CAGR más rápida del 8,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de la Construcción de la República Dominicana

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desarrollo de infraestructura nacional bajo la Visión 2030 | +1.8% | Nacional, con concentración en los corredores de Santo Domingo, Santiago y Puerto Plata | Largo plazo (≥ 4 años) |

| Auge liderado por el turismo en proyectos de hospitalidad y uso mixto | +1.5% | Regiones costeras, zonas de desarrollo de Punta Cana, Puerto Plata y Miches | Mediano plazo (2-4 años) |

| Creciente demanda de vivienda impulsada por remesas y crecimiento de la clase media urbana | +1.2% | Gran Santo Domingo, Santiago, centros urbanos secundarios | Mediano plazo (2-4 años) |

| Nearshoring y expansiones de Zonas Francas que impulsan instalaciones industriales | +0.9% | Zonas francas, corredores industriales de Santiago y San Pedro de Macorís | Largo plazo (≥ 4 años) |

| Cartera de energías renovables a escala de servicios públicos (solar, eólica) | +0.8% | Puntos de integración a la red nacional, áreas de desarrollo solar rural | Largo plazo (≥ 4 años) |

| Ley de Asociación Público-Privada 47-20 que desbloquea financiamiento a largo plazo | +0.6% | Proyectos de infraestructura nacional, redes de transporte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desarrollo de Infraestructura Nacional bajo la Visión 2030

La hoja de ruta de la Visión 2030 ha inaugurado el mayor programa de obras públicas del país, que abarca carreteras, ferrocarril urbano y enlaces energéticos. Proyectos emblemáticos como el paquete vial PLANACOVIAL de USD 421 millones y la Línea 2C del Metro de Santo Domingo de USD 250 millones ya están en ejecución. La agilización del procesamiento de permisos, reducida de 206 días a tan solo 60, elimina un cuello de botella crónico y permite a los contratistas pasar rápidamente del diseño al inicio de obras. Los nuevos activos de movilidad también contribuyen a los objetivos climáticos, ya que el ferrocarril mejorado y el tránsito por cable reducen las emisiones urbanas. En conjunto, estos factores convierten a la infraestructura en el mayor factor de atracción para el mercado de la construcción de la República Dominicana durante la próxima década[1]Banco Centroamericano de Integración Económica, "Documento de Préstamo PLANACOVIAL," bcie.org.

Auge Liderado por el Turismo en Proyectos de Hospitalidad y Uso Mixto

Las cadenas globales ven la costa dominicana como una apuesta segura y de alto rendimiento, lo que impulsa una oleada de construcciones de resorts y residencias de marca. Solo en Miches se han confirmado desarrollos de Wyndham, Marriott, Hilton e Hyatt, junto con un Four Seasons previsto para 2026. Los activos complementarios, en particular la pista del Aeropuerto Cabo Rojo de USD 67,5 millones*, garantizan que la capacidad de visitantes mantenga el ritmo con la oferta de habitaciones. Los organismos públicos apoyan el auge mediante mejoras de carreteras por RD $300 millones (USD 5,3 millones) que acortan los tiempos de viaje desde los aeropuertos hasta las playas. La actividad constructiva abarca, por tanto, hoteles, paseos comerciales y servicios de apoyo, multiplicando el gasto a lo largo de la cadena de valor.

Creciente Demanda de Vivienda Impulsada por Remesas y Crecimiento de la Clase Media Urbana

Los flujos continuos de la diáspora dominicana permiten a las familias autofinanciar la construcción de viviendas, lo que explica por qué el sector residencial sigue encabezando la participación de mercado. En 2024 se registraron más de 200 proyectos activos en las dos mayores áreas metropolitanas. Los programas de vivienda social del gobierno añaden un segundo vector, con el Ministerio de Vivienda completando múltiples instalaciones de salud y educación que anclan nuevos barrios. Los promotores privados persiguen el segmento medio-alto, donde los compradores buscan comunidades cerradas, mejores acabados y diseños energéticamente eficientes. Acuerdos innovadores como la carta de intención de Eco Buildings Group para 10.000 unidades modulares señalan que los métodos fuera de obra podrían reducir la brecha de asequibilidad al tiempo que aumentan la productividad.

Nearshoring y Expansiones de Zonas Francas

El endurecimiento de las normas de la cadena de suministro norteamericana ha catapultado a la República Dominicana a las listas de selección de ubicaciones corporativas. El país alberga actualmente 87 parques de zonas francas, y los principales fabricantes de dispositivos médicos encabezan una cartera de fábricas de salas limpias que requieren sistemas HVAC y servicios estrictos. La planta de ensamblaje de fusibles de Eaton de USD 150 millones en Santiago ejemplifica la confianza de los inversores y añade una referencia industrial de alta especificación para los constructores locales. Las exenciones fiscales bajo el CAFTA-DR mantienen los costos operativos competitivos, reforzando la demanda estructural de naves de producción, centros logísticos y campus de oficinas administrativas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno de tasas de interés elevadas que infla los costos de endeudamiento | -1.1% | Nacional, afectando desproporcionadamente a los proyectos del sector privado | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada debido a la emigración y la atracción del sector informal | -0.9% | Nacional, concentrada en especializaciones técnicas | Mediano plazo (2-4 años) |

| Precios de importación volátiles para acero, cemento y combustibles | -0.8% | Nacional, con mayor impacto en grandes proyectos de infraestructura | Mediano plazo (2-4 años) |

| Disputas prolongadas de titulación de tierras y catastro que retrasan proyectos | -0.6% | Zonas rurales, zonas de desarrollo periurbano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Entorno de Tasas de Interés Elevadas Infla los Costos de Endeudamiento

Las altas tasas de política monetaria se traducen directamente en préstamos para la construcción más costosos, especialmente para los constructores de viviendas pequeños y medianos que dependen del crédito bancario. Los promotores están postergando proyectos o reduciendo los índices de superficie construida para proteger los márgenes. Aunque las estructuras de APP suavizan este obstáculo para las obras públicas, los centros comerciales y la vivienda de ingresos medios siguen expuestos hasta que se reanude la flexibilización monetaria. La presión también desalienta a los compradores por primera vez, frenando las preventas que normalmente financian las etapas iniciales de la construcción.

Escasez de Mano de Obra Calificada Debido a la Emigración y la Atracción del Sector Informal

Para 2025, el sector de la construcción necesitará 378.503 trabajadores, cifra que aumentará a 387.019 en 2026. Sin embargo, la oferta de oficios calificados está disminuyendo a medida que muchos artesanos buscan mejores oportunidades en el extranjero. Copymecon señala que, a pesar de que el salario diario para la mano de obra general oscila entre DOP 800 y DOP 1.200 (USD 14-21), las vacantes siguen siendo elevadas a medida que albañiles, carpinteros y electricistas con experiencia se marchan. Los contratistas suelen recurrir a cuadrillas haitianas, pero muchas carecen del estatus migratorio adecuado, lo que limita la contratación formal y agrava la escasez. La economía informal complica aún más el problema al atraer trabajadores con salarios en efectivo y horarios flexibles, dificultando la competencia de las empresas que cumplen la normativa. Las asociaciones empresariales colaboran con las autoridades de inmigración para abordar las brechas laborales y simplificar los permisos, pero el avance es lento debido a los obstáculos procedimentales y las preocupaciones públicas. La escasez es más crítica en roles técnicos como el cableado eléctrico, la plomería y la operación de equipos pesados, donde la limitada capacidad de formación retrasa los proyectos y afecta la calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: El Residencial Mantiene la Mayor Participación mientras el Comercial Avanza Rápidamente

El sector residencial representó el 33,42% de la participación del mercado de la construcción de la República Dominicana en 2025, sustentado por autoconstrucciones financiadas con remesas y la finalización de viviendas sociales gubernamentales en Santo Domingo y Santiago. El apetito inversor se mantiene sólido porque la migración neta hacia las ciudades impulsa la absorción de apartamentos y mantiene baja la vacancia. Los proyectos piloto modulares están ganando visibilidad y, una vez que se agilicen las aprobaciones regulatorias, ese canal podría recuperar una porción de la mampostería convencional.

El segmento comercial lidera el crecimiento con una CAGR del 7,92% gracias a las sostenidas carteras turísticas y la ocupación de zonas francas. Las grandes cadenas hoteleras integran paseos comerciales, centros de conferencias y residencias de marca dentro de planes maestros, ampliando los alcances de construcción y diversificando los flujos de caja. El tamaño del mercado de la construcción de la República Dominicana vinculado únicamente al turismo está previsto que supere los USD 10,74 mil millones en 2031, validando los compromisos de gasto de capital de grupos como Grupo Puntacana, que destinó USD 70 millones a un proyecto en Puerto Plata.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: Las Nuevas Obras Dominan pero la Renovación Gana Terreno

La nueva construcción representó el 61,69% del gasto en 2025, impulsada por carreteras, aeropuertos y parques solares en terrenos vírgenes bajo la Visión 2030. Los contratistas se benefician de derechos de paso claros en terrenos gubernamentales, y el cofinanciamiento multilateral reduce la percepción de riesgo de pago. Sin embargo, la mayor inflación de materiales lleva a los propietarios a cerrar contratos de suma alzada anticipadamente, trasladando el riesgo de contingencia hacia abajo en la cadena.

La actividad de renovación crece a una CAGR del 6,08% a medida que los operadores hoteleros remodelan resorts anteriores a 2005 para cumplir con los estándares de marca. Los propietarios de oficinas en Santo Domingo reforman edificios para proveedores de espacios de trabajo flexibles, añadiendo infraestructura digital y mejoras LEED que generan rentas premium. Para muchos contratistas locales, este nicho ofrece volúmenes más estables y menores requisitos de garantía que los megaproyectos públicos.

Por Método de Construcción: El Convencional Sigue Dominando, el Prefabricado se Acelera

La construcción convencional en obra mantuvo una participación del 72,62% en 2025 porque la mano de obra calificada sigue siendo relativamente asequible y las cadenas de suministro de bloque de cemento y varilla de refuerzo están consolidadas. Los constructores locales favorecen la construcción incremental, financiando el avance mediante ventas a plazos comunes en el sector de la vivienda.

Los métodos modernos, liderados por marcos de acero modular y paredes panelizadas, registran una CAGR del 9,58% a medida que los promotores buscan tiempos de ciclo más rápidos y calidad predecible. El memorándum de USD 237 millones de Eco Buildings Group para 10.000 unidades demuestra que la escala es alcanzable cuando las fábricas fuera de obra se ubican cerca de los centros de demanda urbana. Los responsables de políticas también ven el prefabricado como un mecanismo para mitigar el déficit previsto de 378.503 trabajadores para 2025.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Inversión: El Capital Privado Lidera, los Presupuestos Públicos Escalan

Los inversores privados aportaron el 56,11% del gasto en 2025 sobre la base de carteras hoteleras, de zonas francas y residenciales. Estos patrocinadores valoran las vías de salida claras a través de preventas de condominios o ventas con arrendamiento posterior, que la legislación dominicana facilita. La estabilidad del tipo de cambio y el acceso libre de aranceles bajo el CAFTA-DR afinan aún más la economía de las operaciones.

El gasto público crece a una CAGR del 8,34% hasta 2031 a medida que la administración Abinader acelera los proyectos de carreteras, ferrocarril y energía. El préstamo PLANACOVIAL del BCIE de USD 421 millones y los tramos de energía limpia de BID Invest reducen el riesgo de adquisición y mantienen activa la actividad de licitaciones. Esta combinación de fuentes de financiamiento amortigua el mercado de la construcción de la República Dominicana frente a los choques cíclicos.

Análisis Geográfico

El Gran Santo Domingo sigue siendo el mayor mercado regional, absorbiendo el 37,45% del gasto nacional en 2025 y con una proyección de avance a una CAGR del 6,04%. Los megaproyectos de tránsito, la extensión de la Línea 2C del Metro de USD 250 millones y un teleférico urbano de USD 250 millones anclan la demanda de obras civiles al tiempo que desbloquean parcelas residenciales adyacentes. Una densa economía de servicios atrae a promotores corporativos hacia torres de uso mixto, amplificando aún más el número de grúas en el horizonte urbano.

Santiago ocupa la segunda mayor participación, impulsada por el monorraíl previsto para su puesta en marcha en 2025 y la planta de ensamblaje de fusibles de Eaton, que establece un nuevo referente para los acabados industriales. El crecimiento de las zonas francas en torno a San Pedro de Macorís y La Romana extiende la actividad a lo largo del principal eje logístico del país, conectando los puertos con los centros de distribución interior. Los contratistas competentes en especificaciones de salas limpias ISO capturan trabajo recurrente a medida que los exportadores de dispositivos médicos consolidan la producción bajo estrategias de nearshoring.

Las provincias costeras, en particular Punta Cana, Miches y Puerto Plata, registran el crecimiento agregado más rápido del 8,36% hasta 2031. El plan maestro de Pedernales de USD 2,25 mil millones y los paquetes de trabajos iniciales en el Aeropuerto Cabo Rojo desbloquean una gran cartera de contratos de hospitalidad, tratamiento de agua y distribución de energía. Las mejoras de carreteras públicas por RD $300 millones (USD 5,3 millones) acortan los tiempos de traslado aeropuerto-hotel, haciendo viables las playas secundarias para complejos turísticos integrados. Los promotores de energías renovables salpican los entornos rurales con parques solares, requiriendo expansiones de la red que extienden los pedidos de obras civiles más allá del cinturón turístico.

Panorama Competitivo

Las empresas locales como Constructora Rizek, Noval y Cocime dominan en construcciones residenciales y comerciales de pequeña y mediana escala, aprovechando los vínculos comunitarios y la familiaridad con los procesos de aprobación municipal. Su participación colectiva mantiene la concentración general del mercado en un nivel moderado, fomentando la competencia de precios pero haciendo que los grandes proyectos dependan de la formación de empresas conjuntas.

Las grandes empresas internacionales, incluidas ACCIONA, Dominion y Sacyr, ganan concesiones de transporte y energías renovables donde las garantías de desempeño y los equipos especializados son requisitos previos. Estos actores suelen asociarse con subcontratistas locales para movimientos de tierra y trabajos de acabado, inyectando estándares globales de gestión de proyectos mientras preservan el contenido laboral doméstico.

La actividad de fusiones y adquisiciones subraya el reposicionamiento estratégico. La adquisición de Vinaldom por parte de Sika en 2024 profundiza su cartera de productos químicos y amplía la distribución local, mejorando las opciones de ingeniería de valor en impermeabilización y aditivos. Por el contrario, la salida de CEMEX por USD 950 millones señala una rotación de cartera hacia activos principales en Estados Unidos, abriendo espacio de mercado para nuevos participantes o productores locales que buscan integración hacia atrás. Los contratistas implementan cada vez más BIM y seguimiento del progreso mediante drones para aumentar la productividad; sin embargo, la adopción se concentra en las empresas de primer nivel, dejando una brecha de innovación entre las pequeñas empresas.

Líderes de la Industria de la Construcción de la República Dominicana

Constructora Rizek y Asociados SRL

Noval SRL

Contratistas Civiles y Mecanicos SA

Metro Country Club SA

Paredes y Asociados Constructora, C. por A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El gobierno seleccionó al Consorcio Consultores Especializados para gestionar, diseñar y supervisar la construcción de la central hidroeléctrica de Guayubín. Programada para su finalización en 2026, la planta añadirá nueva capacidad renovable a la red nacional.

- Junio de 2025: Una adjudicación complementaria fijó el presupuesto de servicios profesionales del proyecto Guayubín en RD $434 millones (USD 7 millones). El contrato cubre estudios técnicos, control de calidad en obra y control de plazos para mantener el esquema dentro del costo y en cumplimiento.

- Febrero de 2025: El Consulado de Estados Unidos emitió una licitación de diseño-construcción de USD 1-5 millones para la estabilización de taludes en Los Bambues, Santo Domingo. El paquete de obras incluye muros perimetrales, mejoras de drenaje y controles completos de aguas pluviales para proteger las viviendas cercanas.

- Abril de 2025: TotalEnergies firmó un acuerdo de 15 años para suministrar 0,4 millones de toneladas de GNL al año a la planta de ciclo combinado de 470 MW de Enadom, actualmente en construcción. El flujo garantizado de combustible reduce el riesgo del proyecto de USD 700 millones* y avanza en la transición del fuelóleo al gas más limpio.

Alcance del Informe del Mercado de la Construcción de la República Dominicana

La construcción incluye cualquier trabajo físico en obra que implique la erección de una estructura, revestimiento, acabado exterior, encofrado, accesorios, instalación de servicios, descarga de equipos, suministros o similares. Este informe cubre un análisis completo de antecedentes del Mercado de la Construcción de la República Dominicana. Incluye la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, y el impacto del COVID-19.

El Mercado de la Construcción de la República Dominicana está segmentado por sector (residencial, comercial, industrial, infraestructura de transporte, y energía y servicios públicos). El informe ofrece tamaños de mercado y previsiones en valor (USD) para todos los segmentos anteriores.

| Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aeropuertos, otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| Renovación |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| Pública |

| Privada |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Aeropuertos, otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | Pública | |

| Privada | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor estimado de la actividad de construcción en la República Dominicana en 2026?

El gasto se sitúa en USD 41,51 mil millones, reflejando una demanda sólida en vivienda, turismo e infraestructura.

¿Con qué rapidez se proyecta que se expanda el gasto total en construcción?

Se prevé que el gasto crezca a una CAGR del 6,58%, alcanzando aproximadamente USD 57,08 mil millones en 2031.

¿Qué segmento atrae actualmente la mayor participación del gasto en construcción?

El sector residencial lidera con el 33,42% de la actividad de 2025, impulsado por las remesas y la formación constante de hogares en las principales áreas metropolitanas.

¿Cómo influye la Ley de Asociación Público-Privada 47-20 en el financiamiento de proyectos?

La ley desbloquea capital a largo plazo, ayudando al gobierno y a los patrocinadores privados a avanzar en una cartera de USD 1,5 mil millones en carreteras, puertos y activos energéticos.

¿Por qué las técnicas prefabricadas y modulares están ganando popularidad?

Los métodos fuera de obra ofrecen una finalización más rápida y una calidad consistente al tiempo que alivian la escasez de mano de obra calificada; se están expandiendo a una CAGR del 9,58% hasta 2031.

¿Cuál es la magnitud de la brecha de mano de obra calificada que enfrentan los constructores?

El sector necesita aproximadamente 378.500 trabajadores en 2025 y casi 387.000 en 2026, pero la emigración y la contratación informal dejan sin cubrir los roles técnicos clave.

Última actualización de la página el: