Tamaño y Participación del Mercado de Construcción de América Latina

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Tamaño del Mercado (2025) | 709.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 905.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.00% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de América Latina por Mordor Intelligence

El tamaño del mercado de construcción de América Latina se estima en USD 709,79 mil millones en 2025, y se espera que alcance los USD 905,89 mil millones en 2030, a una CAGR del 5% durante el período de previsión (2025-2030).

La industria de la construcción de América Latina está experimentando una transformación significativa impulsada por la urbanización y las iniciativas de modernización de la construcción de infraestructura en toda la región. El sector de la hospitalidad ha surgido como un segmento particularmente dinámico, con una cartera total de construcción hotelera en la región que abarca 555 proyectos y 90.496 habitaciones en el segundo trimestre de 2022. Esta sólida cartera se complementa con lanzamientos acelerados de proyectos, con 40 nuevos proyectos que suman 8.481 habitaciones iniciando obras en el primer semestre de 2022, lo que demuestra la fuerte confianza de los inversores en el potencial de crecimiento del sector. El panorama de la construcción se enriquece aún más con proyectos innovadores de construcción sostenible e iniciativas de renovación urbana que están transformando las principales áreas metropolitanas.

La inversión extranjera continúa desempeñando un papel crucial en el impulso de la actividad de construcción y desarrollo en toda América Latina, aunque los patrones varían significativamente según el país. Guatemala, por ejemplo, recibió USD 18 mil millones en remesas de los Estados Unidos en 2022, lo que representa el 20,9% de su PIB e influye significativamente en las inversiones del sector de la construcción. La región está siendo testigo de un notable cambio hacia proyectos de infraestructura de energía sostenible y renovable, ejemplificado por la entrada de Total Eren en Honduras con un proyecto eólico de 112 MW en 2023, que marca una de las mayores inversiones extranjeras en infraestructura de energía renovable en América Central.

El avance tecnológico y la innovación están dando forma cada vez más al panorama de la construcción, con países de toda la región adoptando metodologías modernas de tecnología de construcción y transformación digital. El establecimiento de las iniciativas de innovación manufacturera de LIFT en Puerto Rico representa un paso significativo hacia la modernización de las prácticas de construcción y el desarrollo de una fuerza laboral calificada para procesos de fabricación avanzados. Esta transformación va acompañada de la integración del Modelado de Información de Construcción (BIM), técnicas de construcción modular y prácticas de construcción inteligente en los principales proyectos.

El desarrollo de infraestructura de construcción sigue siendo un pilar fundamental de la actividad constructora, con inversiones significativas en agua, transporte e instalaciones públicas. El anuncio de la EPA en 2023 de una inversión de USD 23 millones en proyectos de infraestructura hídrica de Puerto Rico ejemplifica la escala de los esfuerzos de modernización de infraestructura en curso. Los nuevos proyectos de construcción diplomática, como la Embajada de los Estados Unidos en la Ciudad de Guatemala, demuestran la continua confianza de las partes interesadas internacionales en las perspectivas de crecimiento a largo plazo de la región. Estos desarrollos se caracterizan por características avanzadas de diseño sostenible y metodologías de construcción resiliente, estableciendo nuevos estándares para futuros proyectos de construcción en la región.

Tendencias e Información del Mercado de Construcción de América Latina

Inversiones Gubernamentales en Infraestructura y Apoyo de Políticas Públicas

Los gobiernos de América Latina están realizando inversiones sustanciales en infraestructura para impulsar el crecimiento del sector de la construcción. En Chile, el gobierno ha propuesto un ambicioso plan de infraestructura que incluye 48 proyectos de infraestructura de red por valor de USD 1,45 mil millones, con el mayor proyecto de línea de transmisión estimado en USD 345 millones programado para comenzar su construcción en 2025. De manera similar, Puerto Rico ha asegurado USD 23 millones en financiamiento federal para proyectos de infraestructura hídrica en múltiples comunidades, lo que demuestra el compromiso del gobierno con el desarrollo de infraestructura esencial. Estas inversiones del sector público están creando oportunidades significativas para las empresas constructoras al tiempo que abordan necesidades críticas de infraestructura.

El entorno regulatorio en América Latina se ha vuelto cada vez más favorable para las actividades de construcción, con gobiernos que implementan políticas para estimular el desarrollo tanto del sector público como del privado. El gobierno de Colombia ha introducido políticas integrales y subsidios para abordar la escasez de vivienda, alentando a las empresas constructoras e inversores a participar en proyectos de construcción residencial. En Panamá, las políticas económicas liberales y la estabilidad política han creado un entorno empresarial excepcional que ha atraído una inversión extranjera sustancial en proyectos de construcción. Estas iniciativas gubernamentales, combinadas con procesos de aprobación simplificados e incentivos fiscales, están proporcionando una base sólida para el crecimiento sostenido en el sector de la construcción.

Creciente Demanda de Construcción en Turismo y Hospitalidad

La expansión del sector turístico en América Latina está impulsando una actividad de construcción significativa en el segmento de hospitalidad. México lidera la región con una proporción de oferta hotelera de 2,6 habitaciones por cada 1.000 habitantes, mientras que se proyecta que Chile agregue aproximadamente 46.700 habitaciones hoteleras de calidad en los próximos años, lo que representa un aumento del 5,3% en la oferta sostenible. Este crecimiento en la infraestructura turística está creando oportunidades sustanciales para las empresas constructoras especializadas en proyectos de hospitalidad, desde complejos turísticos de lujo hasta hoteles de negocios. Perú ha surgido como otro mercado clave que muestra un crecimiento notable en la oferta de alojamiento de calidad, a pesar de partir de una base relativamente más pequeña.

El auge de la construcción hotelera es particularmente evidente en destinos turísticos estratégicos donde los promotores están respondiendo al aumento del número de visitantes con nuevos proyectos. El crecimiento del sector turístico de Colombia ha generado una actividad de construcción significativa, respaldada por incentivos fiscales especiales para el desarrollo de la hospitalidad. La tendencia se extiende más allá de los hoteles tradicionales para incluir desarrollos de uso mixto que incorporan espacios comerciales, restaurantes e instalaciones de entretenimiento. Esta diversificación en los proyectos de construcción hotelera está creando múltiples fuentes de ingresos para los promotores al tiempo que satisface las necesidades cambiantes de los viajeros de ocio y de negocios.

Inversión Extranjera Directa y Estabilidad Económica

El sector de la construcción de América Latina se está beneficiando de fuertes flujos de inversión extranjera directa, particularmente en países económicamente estables. El excepcional entorno empresarial de Panamá ha atraído inversores de los Estados Unidos, Europa y Asia, lo que ha llevado a una apreciación constante de precios del 5-10% anual en los valores inmobiliarios. Esta constante afluencia de capital extranjero está financiando importantes proyectos de construcción en los segmentos residencial, comercial y de infraestructura, al tiempo que introduce estándares y tecnologías de construcción internacionales en la región. La estabilidad de las monedas locales y las políticas de inversión favorables han convertido a varios países latinoamericanos en destinos atractivos para las empresas constructoras y promotores globales.

Los fundamentos económicos en mejora de la región están alentando tanto a las empresas constructoras regionales como internacionales a expandir sus operaciones. La recuperación económica de Brasil ha respaldado una actividad de construcción comercial constante, particularmente en el sector comercial, mientras que la reputación de Chile como una de las economías más estables de la región continúa atrayendo inversiones a largo plazo en proyectos de construcción. La consolidación de Colombia como un destino empresarial clave, a pesar de los desafíos en sectores específicos como el petróleo, ha creado una demanda sostenida de proyectos de construcción comercial e industrial. Esta estabilidad económica, combinada con las tendencias de urbanización y el crecimiento de las poblaciones de clase media, está proporcionando a las empresas constructoras una sólida cartera de proyectos en múltiples segmentos.

Urbanización y Demanda de Vivienda

La rápida urbanización en América Latina está creando una demanda sustancial de proyectos de construcción residencial y comercial. El déficit habitacional actual de Colombia de más de 1,3 millones de viviendas ejemplifica la escala de oportunidades para las empresas constructoras en el sector de la construcción residencial. Este déficit, combinado con el apoyo gubernamental a través de subsidios e incentivos, está impulsando una actividad de construcción significativa tanto en los segmentos de vivienda asequible como de ingresos medios. La tendencia es particularmente evidente en los principales centros urbanos donde el crecimiento de la población y el desarrollo económico están creando demanda de nuevas comunidades residenciales e infraestructura de apoyo.

La tendencia de urbanización también está impulsando el desarrollo en los segmentos comercial y de uso mixto. El mercado de oficinas de Brasil, a pesar de las altas tasas de disponibilidad, continúa viendo nueva actividad de desarrollo a medida que las empresas buscan espacios modernos y eficientes en ubicaciones privilegiadas. Este desarrollo urbano se extiende más allá de la construcción tradicional para incluir prácticas de construcción sostenible e iniciativas de ciudades inteligentes. La demanda de vivienda urbana y espacio comercial está respaldada además por el aumento de los niveles de ingresos y el cambio en las preferencias de estilo de vida entre los consumidores latinoamericanos, creando oportunidades para proyectos de construcción innovadores que integran instalaciones residenciales, comerciales y recreativas dentro de comunidades planificadas.

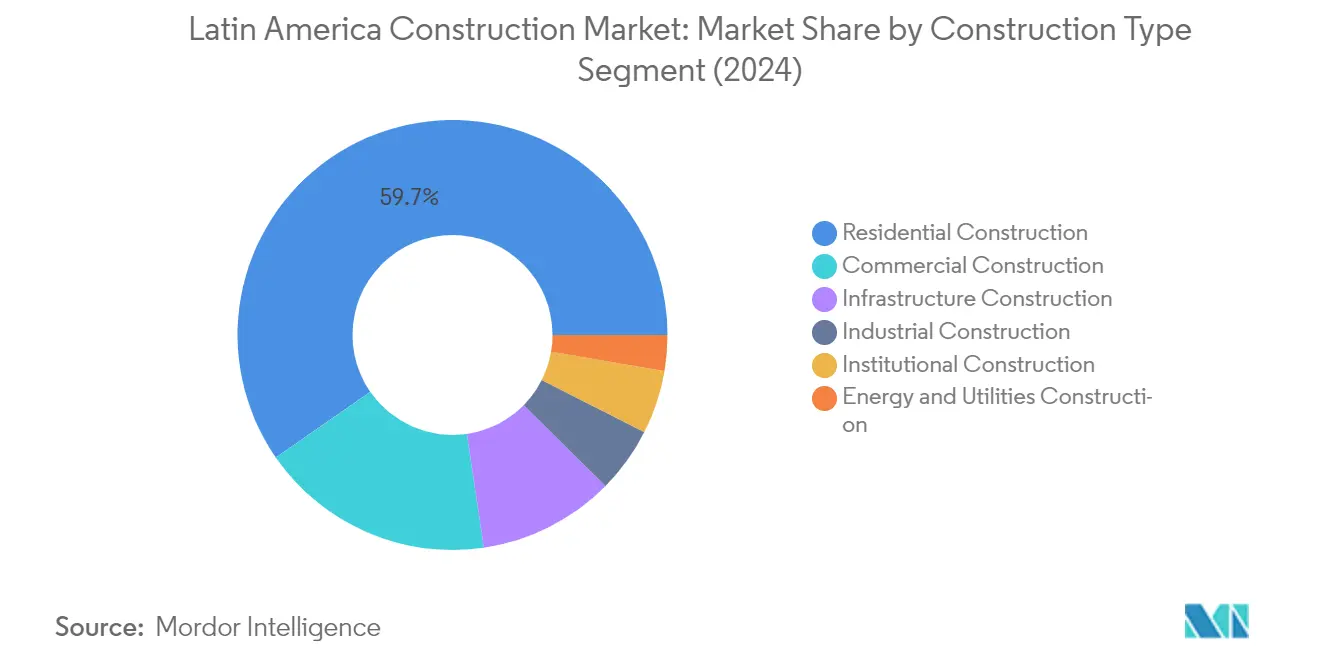

Análisis de Segmento: Por Tipo de Construcción

Segmento de Construcción Residencial en el Mercado de Construcción de América Latina

El segmento de construcción residencial continúa dominando el mercado de construcción de América Latina, con una participación de mercado de aproximadamente el 60% en 2024. La prominencia de este segmento está impulsada por el aumento de las tasas de urbanización en las principales ciudades, la creciente demanda de vivienda de las poblaciones de clase media y las iniciativas gubernamentales que apoyan los proyectos de vivienda asequible. En Chile, que representa una porción significativa del mercado regional, la construcción residencial representa casi 7.222 mil millones de CLP en 2024, lo que refleja una fuerte demanda interna de vivienda y proyectos de desarrollo urbano. El sólido desempeño del segmento está respaldado además por tasas hipotecarias favorables, el aumento de la inversión extranjera en bienes raíces residenciales y los programas continuos de renovación urbana en las principales áreas metropolitanas.

Segmento de Construcción de Energía y Servicios Públicos en el Mercado de Construcción de América Latina

El segmento de construcción de energía y servicios públicos está emergiendo como el sector de más rápido crecimiento en el mercado de construcción de América Latina, con una tasa de crecimiento proyectada de aproximadamente el 4% durante 2024-2029. Este crecimiento acelerado está impulsado principalmente por el aumento de las inversiones en infraestructura de energía renovable, particularmente proyectos de energía solar y eólica. La expansión del segmento está respaldada además por iniciativas gubernamentales que promueven la transición hacia energía limpia, la modernización de las redes de distribución eléctrica existentes y la creciente demanda de infraestructura de servicios públicos sostenible. Los principales proyectos incluyen instalaciones solares a gran escala, parques eólicos e iniciativas de modernización de redes en toda la región, particularmente en países como Chile donde el desarrollo de infraestructura energética sigue siendo una prioridad clave.

Segmentos Restantes en el Mercado de Construcción de América Latina

Los demás segmentos del mercado de construcción de América Latina incluyen la construcción comercial, la construcción industrial, la construcción institucional y la construcción de infraestructura, cada uno de los cuales desempeña un papel vital en el desarrollo de la región. La construcción comercial está impulsada por la expansión del comercio minorista y la demanda de espacios de oficinas en los centros urbanos. La construcción industrial se beneficia del crecimiento del sector manufacturero y el desarrollo de instalaciones logísticas. El segmento institucional se centra en instalaciones sanitarias, instituciones educativas y edificios gubernamentales. La construcción de infraestructura abarca proyectos de transporte, incluidas carreteras, puentes y sistemas de tránsito urbano. Estos segmentos contribuyen colectivamente a la diversificación del mercado y al desarrollo económico general de América Latina.

Análisis del Segmento Geográfico del Mercado de Construcción de América Latina

Mercado de la Construcción en República Dominicana

La República Dominicana mantiene su posición como la fuerza dominante en el sector de la construcción de América Latina, con una participación de mercado de aproximadamente el 35% en 2024. La industria de la construcción del país se beneficia de su ubicación estratégica y de sus sólidas iniciativas de construcción de infraestructura. El compromiso del gobierno con la modernización de las redes de transporte, incluidos puertos y aeropuertos, ha atraído una participación significativa del sector privado. El sector de la construcción es particularmente activo en la infraestructura relacionada con el turismo, con numerosos proyectos de complejos turísticos y hospitalidad en desarrollo a lo largo de la costa. El enfoque del país en la infraestructura de energía renovable, incluidas instalaciones de energía solar y eólica, demuestra su compromiso con el desarrollo sostenible. Además, la implementación de asociaciones público-privadas ha acelerado la ejecución de importantes proyectos de construcción de infraestructura, particularmente en áreas urbanas. La resiliencia del sector se ve fortalecida aún más por la constante inversión extranjera directa y las políticas gubernamentales de apoyo orientadas a mantener el crecimiento del sector de la construcción.

Mercado de la Construcción en Guatemala

El sector de la construcción de Guatemala está experimentando un crecimiento notable, con proyecciones que indican una impresionante tasa de crecimiento de aproximadamente el 8% durante 2024-2029. La industria de la construcción del país está experimentando una transformación significativa, impulsada por extensos proyectos de desarrollo urbano e iniciativas de modernización de infraestructura. El enfoque del gobierno en la mejora de la infraestructura de transporte, incluidas carreteras y puertos, ha creado numerosas oportunidades para las empresas constructoras. El segmento de construcción residencial ha mostrado un dinamismo particular, respaldado por la creciente urbanización y la creciente demanda de vivienda. El compromiso de Guatemala con las prácticas de construcción sostenible es evidente en su adopción de tecnologías de construcción ecológica y materiales respetuosos con el medio ambiente. El sector de la construcción industrial también se está expandiendo, con nuevas instalaciones de fabricación y centros logísticos en desarrollo. La inversión extranjera en el sector de la construcción ha aumentado significativamente, particularmente en proyectos comerciales e industriales, lo que refleja la creciente confianza internacional en las perspectivas económicas de Guatemala.

Mercado de la Construcción en Chile

El sector de la construcción de Chile continúa demostrando una notable resiliencia e innovación en su enfoque del desarrollo de infraestructura de construcción. El enfoque del país en las prácticas de construcción sostenible y las iniciativas de construcción ecológica lo ha posicionado como líder regional en conciencia medioambiental. Las inversiones significativas en infraestructura de energía renovable, incluidas instalaciones de energía solar y eólica, han creado oportunidades sustanciales para las empresas constructoras. El sector se beneficia de marcos institucionales sólidos y políticas regulatorias transparentes, lo que lo hace atractivo tanto para inversores nacionales como internacionales. Los proyectos de desarrollo urbano, particularmente en áreas metropolitanas, están impulsando la demanda de construcción tanto residencial como comercial. La adopción por parte de la industria de tecnologías de construcción avanzadas y soluciones digitales ha mejorado la eficiencia y la calidad de los proyectos. Además, el compromiso de Chile con los estándares de construcción resistentes a los terremotos ha fomentado una experiencia especializada en ingeniería estructural y metodologías de construcción.

Mercado de la Construcción en Costa Rica

El sector de la construcción de Costa Rica exhibe fundamentos sólidos impulsados por su estable entorno político y su creciente industria turística. El compromiso del país con la sostenibilidad medioambiental ha influido en las prácticas de construcción, con un énfasis creciente en técnicas de construcción ecológica y materiales respetuosos con el medio ambiente. El desarrollo de infraestructura se centra en mejorar la conectividad entre los centros urbanos y los destinos turísticos, apoyando el crecimiento económico. El segmento de construcción comercial ha mostrado un dinamismo particular, impulsado por la demanda de espacios de oficinas modernos y desarrollos comerciales minoristas. La posición estratégica de Costa Rica en América Central ha atraído a inversores internacionales, particularmente en proyectos de hospitalidad e inmobiliario comercial. El apoyo del gobierno al desarrollo urbano sostenible ha dado lugar a proyectos de construcción innovadores que equilibran la protección medioambiental con el crecimiento económico. El sector también se beneficia de la disponibilidad de mano de obra calificada y de los estándares de construcción establecidos que promueven la calidad y la seguridad.

Mercado de la Construcción en Otros Países

Los mercados de la construcción en El Salvador, Honduras y Puerto Rico presentan características y trayectorias de desarrollo únicas. Estos mercados se caracterizan por distintos grados de desarrollo de infraestructura, marcos regulatorios y condiciones económicas. El sector de la construcción de El Salvador se centra en el desarrollo urbano y la modernización de infraestructura, mientras que Honduras hace hincapié en la construcción residencial y la infraestructura relacionada con el turismo. La industria de la construcción de Puerto Rico continúa evolucionando con un enfoque en la infraestructura resiliente y las prácticas de desarrollo sostenible. Estos mercados comparten desafíos y oportunidades comunes, incluida la necesidad de modernización de infraestructura, prácticas de construcción sostenible y mejores soluciones habitacionales. Los sectores de la construcción en estos países se benefician de iniciativas gubernamentales orientadas a mejorar la calidad y accesibilidad de la infraestructura, aunque cada mercado mantiene sus características distintivas basadas en las condiciones económicas locales y las prioridades de desarrollo.

Panorama Competitivo

Principales Empresas en el Mercado de Construcción de América Latina

El mercado de construcción de América Latina cuenta con actores destacados como Doka, Peri, Ulma Construction, Encofrados Alsina, SH Formwork y Brand Industrial Services liderando la industria. Las empresas se centran cada vez más en desarrollar soluciones innovadoras de encofrado y andamiaje para satisfacer las crecientes demandas de los proyectos de infraestructura y residenciales en toda la región. Las asociaciones estratégicas con contratistas y distribuidores locales se han vuelto esenciales para la penetración y expansión del mercado. La excelencia operativa se está logrando mediante inversiones en tecnologías digitales y procesos de construcción automatizados, mientras que las iniciativas de sostenibilidad están ganando protagonismo en el desarrollo de productos. Las empresas también están ampliando su oferta de servicios para incluir consultoría de ingeniería, gestión de la construcción y soporte técnico especializado con el fin de crear flujos de valor adicionales y fortalecer las relaciones con los clientes.

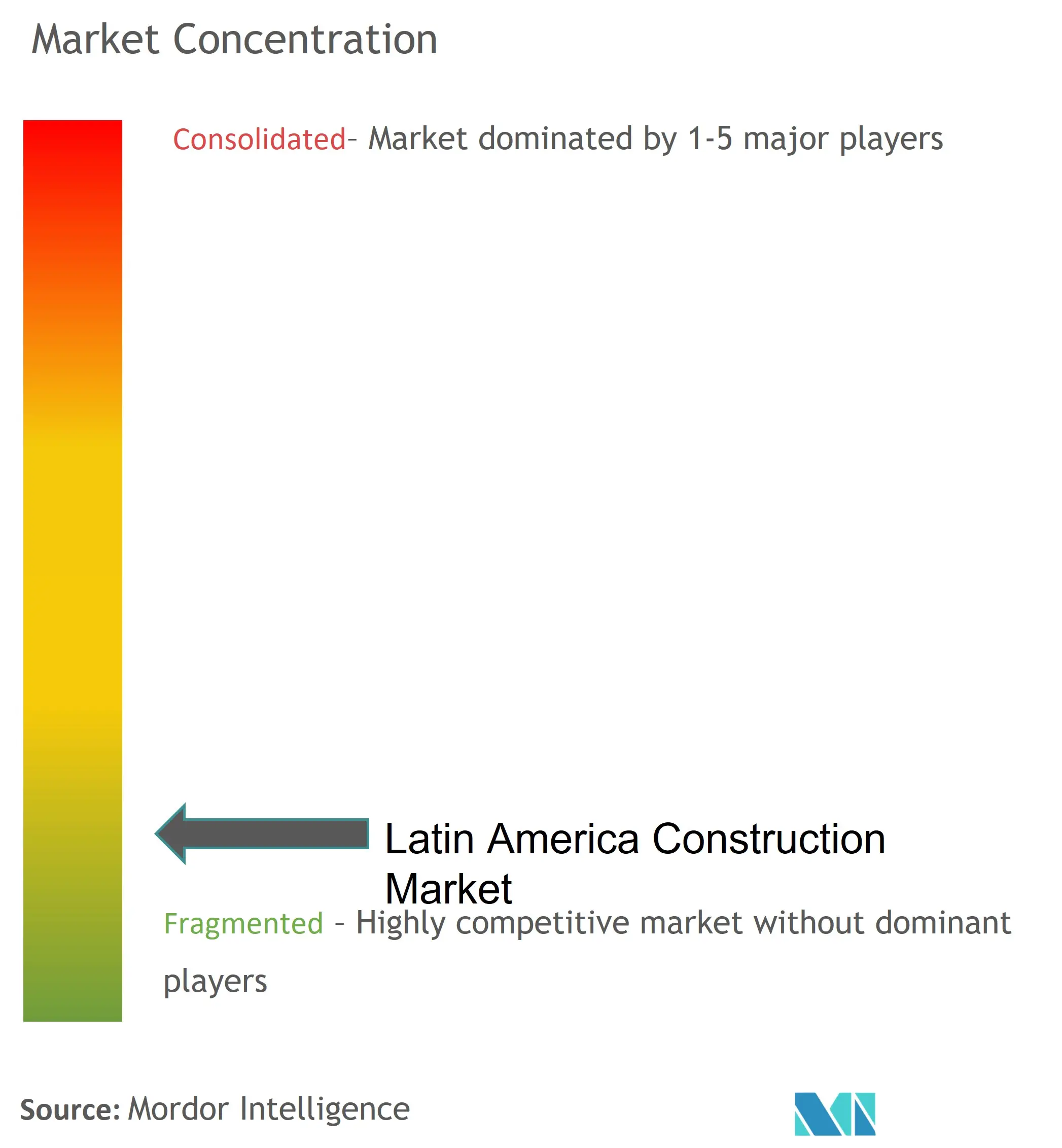

Mercado Fragmentado con Fuerte Presencia Local

La industria de la construcción de América Latina exhibe una estructura fragmentada con una combinación de actores globales y fuertes competidores regionales que operan en diferentes segmentos. Los actores locales mantienen una participación de mercado significativa debido a sus redes establecidas, su comprensión de las prácticas de construcción regionales y su capacidad para proporcionar soluciones personalizadas para las necesidades específicas del mercado. El mercado demuestra niveles moderados de consolidación, con empresas más grandes que se centran principalmente en proyectos de infraestructura y comerciales de alto valor, mientras que los actores más pequeños dominan los segmentos residencial y comercial a pequeña escala.

La industria ha sido testigo de un aumento en las actividades de fusiones y adquisiciones, particularmente a medida que los actores globales buscan fortalecer su presencia regional a través de asociaciones estratégicas y adquisiciones de empresas locales. Estos esfuerzos de consolidación están impulsados por la necesidad de lograr economías de escala, ampliar el alcance geográfico y mejorar las capacidades tecnológicas. Las empresas también están formando empresas conjuntas para aunar recursos y experiencia en proyectos de infraestructura a gran escala, particularmente en mercados emergentes dentro de la región.

La Innovación y la Localización Impulsan el Éxito en el Mercado

El éxito en el mercado de construcción de América Latina depende cada vez más de la capacidad de las empresas para combinar la innovación tecnológica con el conocimiento del mercado local. Los actores establecidos están fortaleciendo su posición invirtiendo en investigación y desarrollo, particularmente en soluciones de tecnología de construcción sostenible e iniciativas de transformación digital. Los líderes del mercado también se centran en desarrollar carteras de servicios integrales que incluyan soporte técnico, programas de formación y servicios posventa para crear barreras de entrada más sólidas y mejorar la fidelización de los clientes.

Los nuevos participantes y las empresas retadoras pueden ganar cuota de mercado centrándose en segmentos desatendidos y desarrollando soluciones especializadas para aplicaciones de construcción específicas. El mercado presenta oportunidades para las empresas que puedan abordar eficazmente la creciente demanda de servicios de construcción rentables y medioambientalmente sostenibles. El éxito también depende de navegar por entornos regulatorios complejos en diferentes países, construir relaciones sólidas con las partes interesadas locales y mantener la flexibilidad para adaptarse a las cambiantes condiciones del mercado y las preferencias de los clientes.

Líderes de la Industria de la Construcción en América Latina

Sigdo Koppers

Sacyr

MRV Engenharia

Carso Infraestructura y Construcción

Techint Ingeniería y construcción

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2023: Holcim adquiere PASA®, un destacado productor de soluciones de techado e impermeabilización en México y América Central, con ventas netas pro forma de USD 38 millones. Como líder en innovación, sostenibilidad y calidad, PASA® amplía la oferta de techado e impermeabilización de Holcim y refuerza su presencia empresarial regional. Al integrar la red de distribución existente de PASA® con las soluciones de impermeabilización de su gama de productos GacoFlex, Holcim ofrecerá mayor valor a los clientes con una cadena de suministro mejorada.

- Mayo de 2023: Sika ha adquirido el Grupo MBCC, un destacado proveedor global de productos químicos para la construcción. Con un enfoque en la innovación y la sostenibilidad, el Grupo MBCC ha estado a la vanguardia del cambio positivo en la industria de la construcción. Al unir fuerzas, Sika y el Grupo MBCC han creado una plantilla de 33.000 expertos y han alcanzado ventas netas de más de CHF 12 mil millones (USD 13,21 mil millones).

Alcance del Informe del Mercado de Construcción de América Latina

La construcción incluye cualquier trabajo físico en obra que implique la erección de una estructura, revestimiento, acabado exterior, encofrado, accesorios, instalación de servicios, descarga de equipos, suministros, etc. En el informe se incluye un análisis de antecedentes completo del mercado de construcción de América Latina, incluida la evaluación de la economía y la contribución de los sectores a la economía, la visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas, así como el impacto del COVID-19.

El mercado de construcción de América Latina está segmentado por sector (residencial, comercial, industrial, infraestructura (transporte), energía y servicios públicos). El tamaño del mercado y las previsiones se proporcionan en valores (USD) para todos los segmentos anteriores.

| Residencial |

| Comercial |

| Industrial |

| Infraestructura |

| Energía y Servicios Públicos |

| Por Tipo | Residencial |

| Comercial | |

| Industrial | |

| Infraestructura | |

| Energía y Servicios Públicos |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de construcción de América Latina?

Se espera que el tamaño del mercado de construcción de América Latina alcance los USD 709,79 mil millones en 2025 y crezca a una CAGR del 5% para llegar a USD 905,89 mil millones en 2030.

¿Cuál es el tamaño actual del mercado de construcción de América Latina?

En 2025, se espera que el tamaño del mercado de construcción de América Latina alcance los USD 709,79 mil millones.

¿Quiénes son los actores clave en el mercado de construcción de América Latina?

Sigdo Koppers, Sacyr, MRV Engenharia, Carso Infraestructura y Construcción y Techint Ingeniería y construcción son las principales empresas que operan en el mercado de construcción de América Latina.

¿Qué años cubre este mercado de construcción de América Latina y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del mercado de construcción de América Latina se estimó en USD 674,30 mil millones. El informe cubre el tamaño histórico del mercado de construcción de América Latina para los años: 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del mercado de construcción de América Latina para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: