Tamaño y Participación del Mercado de Mobiliario Escolar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Mobiliario Escolar por Mordor Intelligence

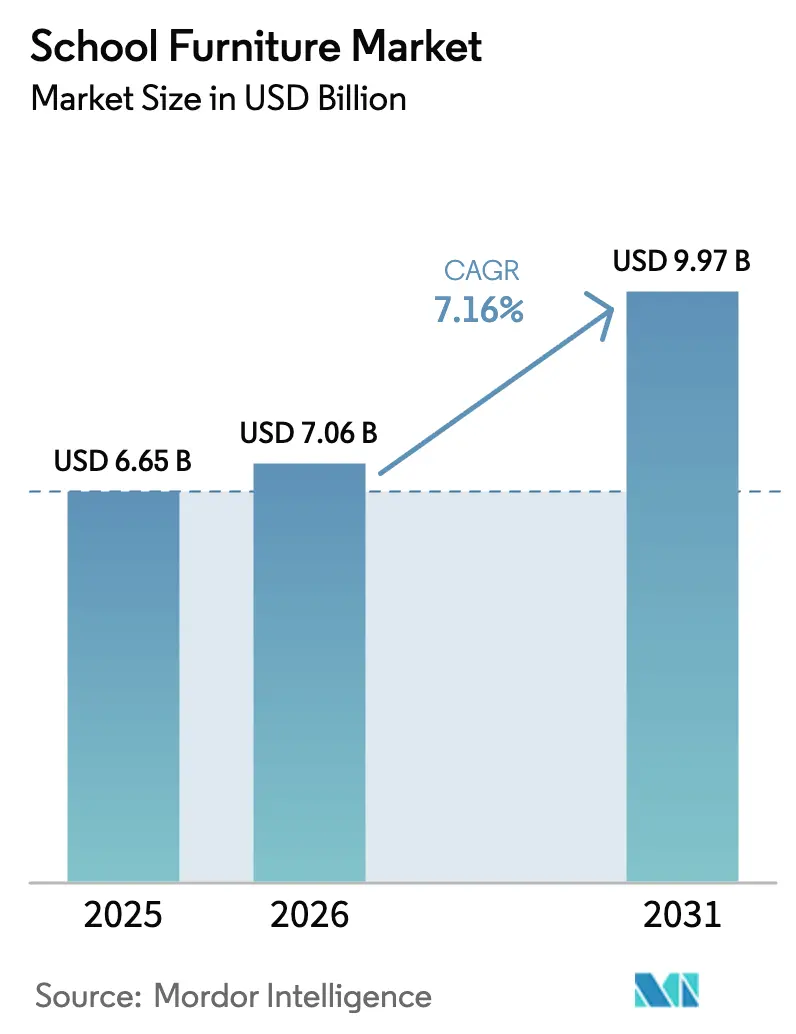

Se espera que el tamaño del Mercado de Mobiliario Escolar crezca de USD 6,65 mil millones en 2025 a USD 7,06 mil millones en 2026 y se prevé que alcance USD 9,97 mil millones en 2031 a una CAGR del 7,16% durante 2026-2031. El crecimiento está anclado en la demanda institucional de ciclo largo, los programas de capital que priorizan los entornos de aprendizaje y el énfasis continuo en aulas flexibles y ergonómicas adecuadas para la pedagogía basada en proyectos. Las especificaciones de adquisición ahora hacen referencia de manera rutinaria a normas como BIFMA X6.1 y GREENGUARD Gold, que están dando forma a la calificación de proveedores y a las hojas de ruta de desarrollo de productos para líneas orientadas a la educación en todas las geografías. El despliegue de dispositivos digitales en las escuelas está impulsando la demanda de energía integrada y carga, lo que lleva a las instituciones a adoptar carros, torres y escritorios con alimentación integrada que mantienen la continuidad instruccional sin reformas eléctricas. Las inversiones paralelas de agencias multilaterales en India y el Sudeste Asiático están acelerando la modernización de laboratorios y la ampliación de aulas, reforzando la visibilidad plurianual del mercado de mobiliario escolar en sistemas emergentes y maduros.

Conclusiones Clave del Informe

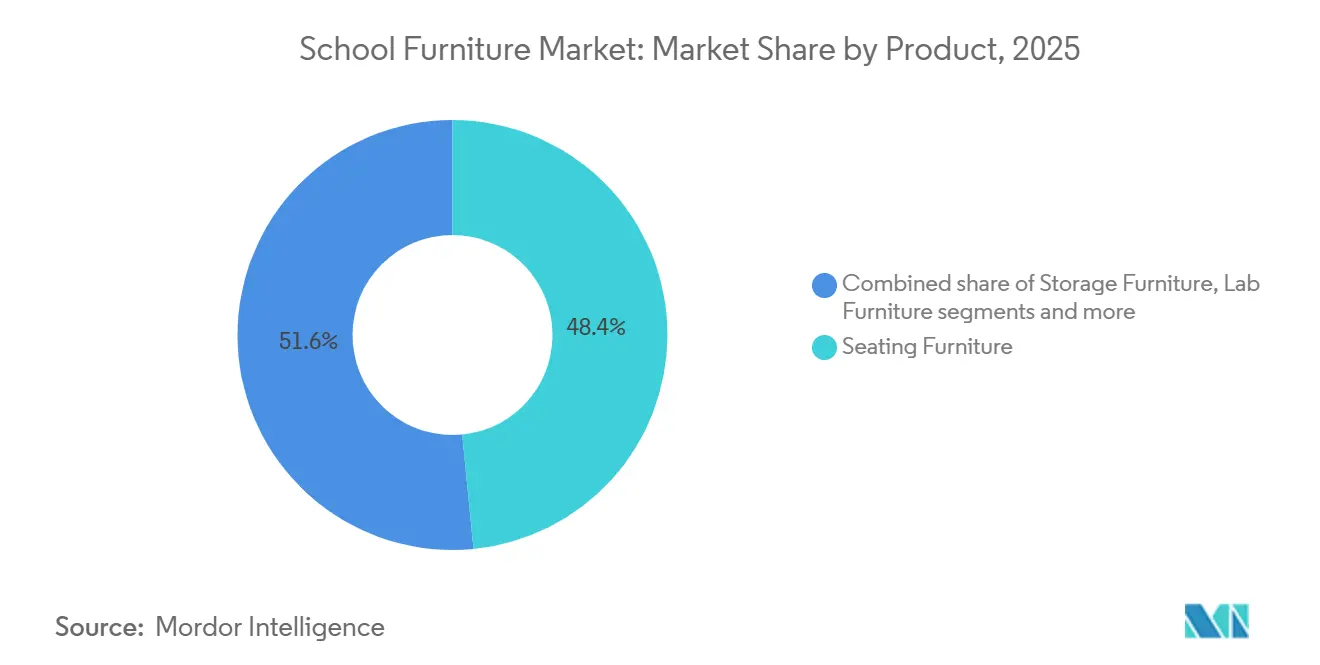

- Por producto, el mobiliario de asientos lideró con el 48,44% del tamaño del mercado de mobiliario escolar en 2025, y se proyecta que el mobiliario de laboratorio crezca a una CAGR del 8,17% hasta 2031.

- Por material, la madera representó el 41,64% de la participación del mercado de mobiliario escolar en 2025, y se espera que los derivados de plástico y polímero crezcan a una tasa del 8,38% hasta 2031.

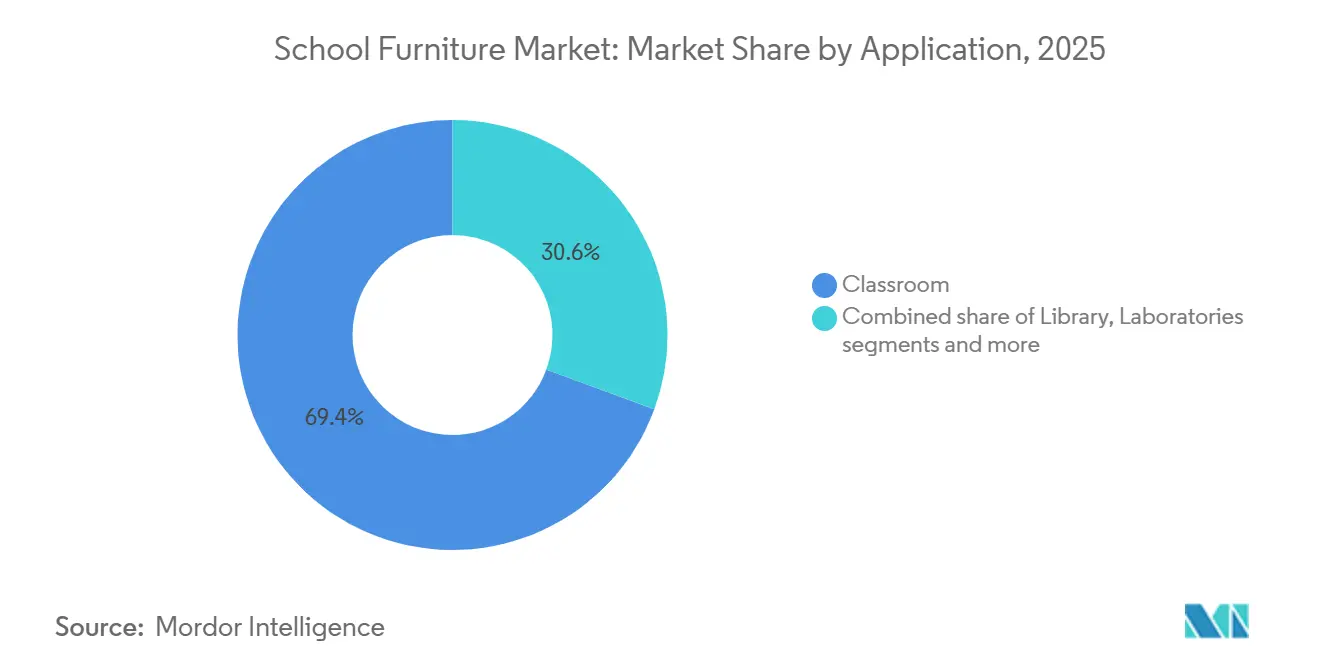

- Por aplicación, las aulas representaron el 69,36% de la participación del mercado de mobiliario escolar en 2025, y se prevé que los laboratorios se expandan a una tasa del 9,24% hasta 2031.

- Por canal de distribución, el canal fuera de línea capturó el 38,33% de la participación del mercado de mobiliario escolar en 2025, y se proyecta que los canales en línea escalen a una tasa de crecimiento del 10,39% hasta 2031.

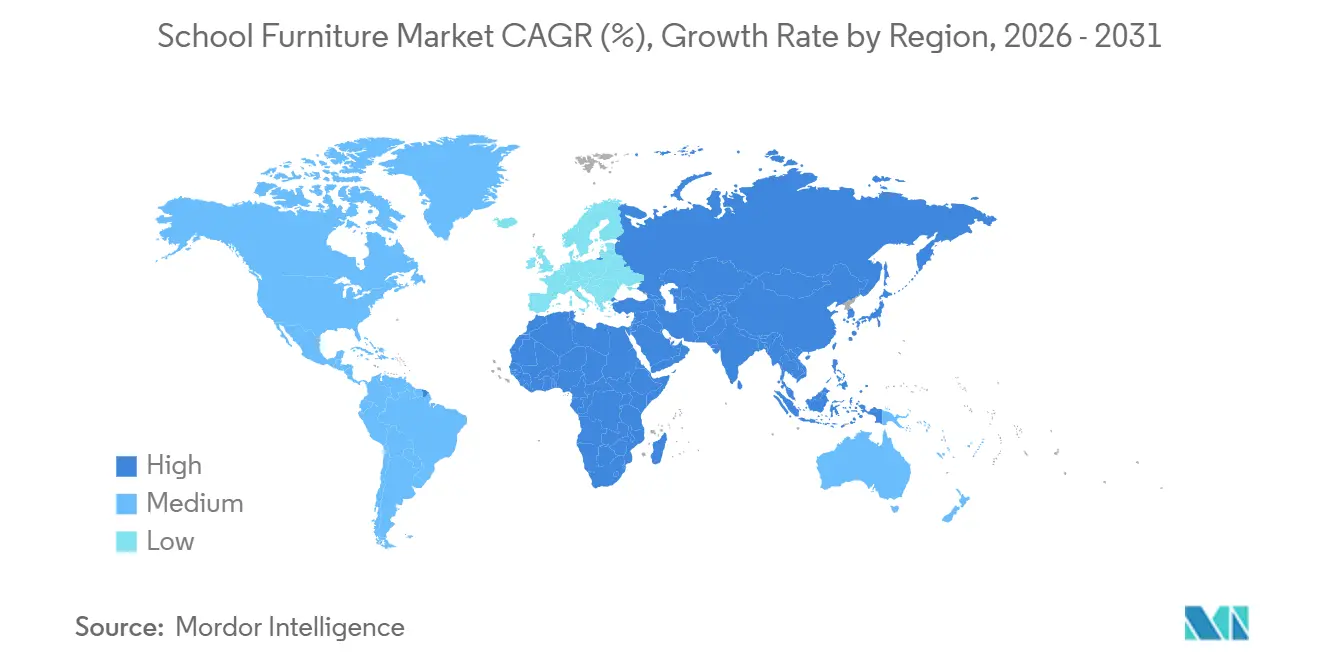

- Por geografía, América del Norte lideró con el 49,37% de la participación del mercado de mobiliario escolar en 2025, y se proyecta que Asia-Pacífico registre una tasa de crecimiento del 9,73% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Mobiliario Escolar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pedagogías de Aprendizaje Flexible que Impulsan la Demanda de Mobiliario Modular | + 1.8% | Global, con ganancias tempranas en América del Norte, Europa y Australia | Mediano plazo (2-4 años) |

| Estímulo gubernamental a gran escala y financiamiento multilateral | + 2.1% | Núcleo en Asia-Pacífico, con desbordamiento hacia América Latina y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Mayor enfoque en la ergonomía y el bienestar del estudiante | + 1.5% | Global, particularmente Escandinavia, América del Norte y Asia urbana | Mediano plazo (2-4 años) |

| Proliferación de programas de dispositivos individuales y necesidades de energía | + 1.3% | Global | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad y economía circular | + 0.9% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Integración de tecnologías de inteligencia artificial y aprendizaje adaptativo | + 1.7% | Global, con adopción temprana en América del Norte, Europa y Asia Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pedagogías de Aprendizaje Flexible que Impulsan la Demanda de Mobiliario Modular

Los modelos de enseñanza flexibles y basados en proyectos están reformando el comportamiento de compra al elevar la modularidad, la reconfiguración sin herramientas y los diseños eficientes en almacenamiento como especificaciones fundamentales en las licitaciones de educación primaria, secundaria y superior. Las instituciones continúan colaborando con socios orientados al aprendizaje para diseñar entornos que apoyen actividades de conferencia, grupos de trabajo e híbridas en el mismo espacio, reforzando la resiliencia del mercado de mobiliario escolar a medida que los administradores buscan agilidad en el aula. Los organismos de normalización y las agencias de adquisición refuerzan la durabilidad y la seguridad haciendo referencia a BIFMA X6.1 para asientos educativos y categorías relacionadas, elevando el umbral de rendimiento y las expectativas de ciclo de vida en las licitaciones públicas. Los lanzamientos de productos para 2025 subrayan el cambio hacia la ergonomía de aprendizaje activo y la reconfiguración rápida, incluidos formatos de sentado-de pie, apilables y con movimiento diseñados para transiciones rápidas entre modos de enseñanza. Los proyectos piloto de educación superior en aulas modulares también refuerzan un lenguaje de diseño que fluye de vuelta a la educación primaria y secundaria, sosteniendo la orientación del mercado de mobiliario escolar hacia diseños flexibles que escalan desde programas primarios hasta avanzados.

Financiamiento Gubernamental y Multilateral que Desbloquea Capital de Infraestructura

Los programas de capital dedicados y el financiamiento multilateral están ampliando la capacidad de las aulas y modernizando los laboratorios, lo que sostiene los ciclos de instalación a corto plazo y amplía la visibilidad plurianual. El Banco Asiático de Desarrollo (BAD) aprobó tres proyectos por un total de USD 381 millones en diciembre de 2025 para modernizar la agricultura, fortalecer la educación en ciencias, tecnología, ingeniería y matemáticas, y mejorar la atención médica en la provincia de Punjab de Pakistán. El financiamiento incluye préstamos concesionales y subvenciones para la mecanización agrícola resiliente al clima y baja en carbono en beneficio de 220.000 hogares rurales, mayor acceso a la educación secundaria y reformas de la fuerza laboral de enfermería con nuevas instalaciones de capacitación, laboratorios de simulación y sistemas digitales para mejorar el capital humano y los medios de vida. [1]Banco Asiático de Desarrollo, "El BAD Aprueba USD 381 Millones en Financiamiento para Modernizar la Agricultura, la Educación y los Servicios de Salud en Punjab," Banco Asiático de Desarrollo, adb.org. El marco RIGHT+ del Banco Mundial orienta la inversión en educación hacia entornos físicos de aprendizaje resilientes, inclusivos, verdes, saludables y propicios para la enseñanza y el aprendizaje, enfatizando cómo la infraestructura escolar de calidad, desde las aulas hasta las redes de instalaciones, mejora los resultados de aprendizaje, apoya la resiliencia climática y aborda las brechas educativas mundiales. Promueve la planificación estratégica, la seguridad, la sostenibilidad, la accesibilidad y la implementación efectiva para mejorar los sistemas educativos, especialmente en regiones vulnerables. [2]Banco Mundial, "Marco RIGHT+ para Entornos Físicos de Aprendizaje: Maximizando el Impacto de la Inversión en Espacios e Instalaciones Educativas," Banco Mundial, worldbank.org.

El Diseño Ergonómico y el Bienestar del Estudiante se Convierten en Mandatos de Adquisición

Los distritos y las agencias están incorporando la ergonomía y la ajustabilidad en altura en las adquisiciones para mejorar la comodidad, la atención y el acceso inclusivo en todas las etapas del aprendizaje. Las referencias consistentes a los estándares de rendimiento BIFMA X6.1 y los requisitos de seguridad institucional garantizan umbrales mínimos de carga, estabilidad y ciclo de vida adecuados para el despliegue en educación primaria, secundaria y superior. Los estándares de adquisición universitaria también refuerzan la durabilidad y la seguridad en la selección de productos, creando convergencia en las especificaciones que benefician al mercado de mobiliario escolar en general. Los asientos activos y los formatos de sentado-de pie han ampliado su adopción a medida que los proveedores lanzan asientos con movimiento y mesas apilables que se alinean con los diseños de aulas en evolución. Los requisitos de calidad del aire interior se han vuelto comunes, con certificaciones GREENGUARD Gold y similares que aparecen junto a los criterios de distribución del mobiliario y bienestar en las directrices estatales y distritales, fortaleciendo el perfil de cumplimiento favorecido en las licitaciones.

Programas de Dispositivos Digitales que Requieren Mobiliario con Alimentación Integrada

La expansión de los dispositivos proporcionados por las escuelas ha elevado el acceso confiable a la energía de conveniencia a requisito, lo que ha ampliado la demanda de carros, torres y escritorios preparados para la carga que mantienen el tiempo de actividad sin costosas obras eléctricas. Los sistemas de carga optimizados para uso en el aula proporcionan una entrega de energía más rápida y consistente, con soluciones basadas en USB-C documentadas para acortar los ciclos de carga y reducir el reemplazo de adaptadores de corriente alterna y cables. Los distritos están estandarizando carros de carga móviles que apoyan la autonomía del aula y reducen las interrupciones causadas por dispositivos con batería baja. La tendencia se extiende al acceso a energía integrada en el mobiliario para espacios reconfigurables, donde los fabricantes han introducido soluciones de energía móvil que permiten diseños flexibles sin depender de tomas de corriente fijas. Las directrices de adquisición ahora combinan materiales de bajas emisiones con funcionalidad tecnológica, lo que concentra la evaluación de proveedores en torno al rendimiento, la seguridad, la calidad del aire interior y el soporte de dispositivos en un marco que apoya el mercado de mobiliario escolar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad persistente en materias primas clave | - 0.9% | Global, con mayor relevancia en regiones con restricciones en la cadena de suministro | Mediano plazo (2-4 años) |

| Barreras comerciales geopolíticas y cuellos de botella en la capacidad de envío | - 0.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Reasignación presupuestaria hacia tecnología educativa y conectividad | - 0.5% | Mercados de altos ingresos, particularmente América del Norte | Corto plazo (≤ 2 años) |

| Fuerza laboral calificada limitada para la implementación de tecnología educativa | - 0.6% | Global, especialmente en economías emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio de las Materias Primas que Comprime los Márgenes y la Viabilidad de los Proyectos

Las fluctuaciones en los precios del acero, la madera y los insumos de resina continúan perturbando la planificación de adquisiciones y la estabilidad de precios, lo que lleva a los fabricantes a acortar los períodos de validez de las cotizaciones y revisar los precios de lista con mayor frecuencia. Las medidas comerciales vigentes que afectan a la madera blanda añaden incertidumbre al suministro transfronterizo, complicando los supuestos de costos para las licitaciones de mobiliario escolar y la ejecución de contratos. Dado que los distritos escolares suelen aprobar presupuestos de capital en ciclos plurianuales, los recargos por materiales a mitad de ciclo pueden desencadenar revisiones del alcance o retrasos en los proyectos, desplazando las entregas a períodos fiscales posteriores y alterando la visibilidad del trabajo pendiente. En respuesta, los proveedores ofrecen cada vez más programas de preconstrucción o precios anticipados que fijan los costos antes cuando las configuraciones de productos están estandarizadas, lo que ayuda a proteger los presupuestos distritales cuando los compromisos de financiamiento anticipado son factibles. Al mismo tiempo, los estándares de formaldehído y emisiones incorporados en las directrices de adquisición pública elevan la línea base de cumplimiento para los productos de madera compuesta, aumentando los costos de materiales y pruebas al tiempo que refuerzan los requisitos de salud y seguridad en los entornos educativos.

Barreras Comerciales y Disrupciones en el Envío que Inflan los Costos de Entrega

Las acciones de remedio comercial y los regímenes arancelarios en evolución continúan aumentando los costos y la complejidad de planificación para el mobiliario escolar que incorpora marcos de acero e insumos relacionados, particularmente en América del Norte. La imposición por parte de Canadá de un arancel del 25% sobre ciertos productos derivados del acero impacta directamente en los asientos con marco metálico y otras categorías principales de mobiliario escolar, lo que lleva a los fabricantes a reevaluar las estrategias de abastecimiento. Al mismo tiempo, los cambios en la política arancelaria de los Estados Unidos requieren que los exportadores e importadores mantengan planes de contingencia tanto para componentes como para productos terminados, añadiendo incertidumbre operativa. Los derechos persistentes sobre la madera blanda de los productores canadienses agravan aún más las presiones de costos para los compradores norteamericanos. En conjunto, estos factores contribuyen a una mayor volatilidad en los costos de entrega, influyendo en los precios de las licitaciones, los plazos de adquisición y la planificación de la producción y la capacidad regional dentro del mercado de mobiliario escolar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Asientos Dominan, el Mobiliario de Laboratorio Crece Impulsado por el Auge de las Ciencias, Tecnología, Ingeniería y Matemáticas

El mobiliario de asientos capturó el 48,44% de la participación del mercado de mobiliario escolar en 2025, ya que cada entorno de aprendizaje requiere sillas y taburetes en grandes volúmenes en todos los grados y casos de uso. El mobiliario de laboratorio es el grupo de productos de más rápido crecimiento con una CAGR del 8,17% hasta 2031, lo que refleja una expansión constante de las instalaciones de ciencias, tecnología, ingeniería y matemáticas y los programas de espacios de creación que requieren bancos especializados, almacenamiento y superficies fáciles de limpiar y resistentes a los productos químicos. Los fabricantes están actualizando las soluciones de laboratorio para incluir alimentación integrada y superficies duraderas al tiempo que permiten la reconfiguración para alinearse con los formatos combinados de teoría y práctica, un movimiento visible en las exposiciones orientadas a la educación en América del Norte. El énfasis en el diseño dentro de los asientos continúa desplazándose hacia formatos con movimiento y apilables que apoyan las transiciones rápidas, al tiempo que preservan los estándares de durabilidad establecidos por los protocolos específicos para la educación. A medida que más instituciones estandarizan en diseños flexibles, el mercado de mobiliario escolar ve una demanda creciente de asientos de montaje sin herramientas y eficientes en almacenamiento que reducen la carga de espacio cuando se reconfiguran las salas.

La categoría de laboratorio de más rápido crecimiento también se ve impulsada por la inversión pública en educación científica, donde los programas multilaterales financian explícitamente las mejoras de laboratorio que requieren mobiliario y accesorios alineados. En la provincia de Punjab de Pakistán, el financiamiento del Banco Asiático de Desarrollo para 100 escuelas alinea los presupuestos tanto para mejoras de aulas como de laboratorios, reforzando la demanda plurianual de mobiliario preparado para ciencias a escala distrital. Los asientos siguen bajo presión de margen debido a los costos de insumos y los descuentos en proyectos grandes, lo que fomenta mejoras de procesos y una gestión disciplinada de la línea de productos bajo condiciones de licitación pública. Las directrices distritales consideran cada vez más el almacenamiento móvil y las pizarras blancas móviles en lugar de la carpintería integrada, facilitando la reutilización del espacio al tiempo que alinean la administración del capital con las necesidades cambiantes del programa. El lenguaje de especificación que favorece el mobiliario de bajas emisiones se ha vuelto más común, aumentando la demanda de asientos y superficies certificados en la educación primaria y secundaria, lo que refuerza la diferenciación de proveedores en el mercado de mobiliario escolar.

Por Material: La Madera Lidera, los Polímeros Ganan Impulso con los Vientos de Cola de la Economía Circular

La madera se mantuvo como la categoría de material más grande, representando el 41,64% del tamaño del mercado en 2025, mientras que los plásticos y los derivados de polímero están en una trayectoria de crecimiento anual del 8,38% hasta 2031, lo que refleja especificaciones actualizadas y expectativas de contenido circular. Las acciones de política que afectan a los metales, especialmente los derivados del acero utilizados en marcos y estructuras de laboratorio, están contribuyendo a construcciones híbridas que reducen el tonelaje de metal y apoyan el cumplimiento. Los productores de mobiliario y sus proveedores están invirtiendo en flujos de materiales circulares que enfatizan el contenido reciclado y los procesos repetibles, con algunas marcas cuantificando la desviación anual de residuos a través de programas de circuito cerrado. El diseño para la circularidad también influye en las decisiones de cartera sobre asientos basados en polímeros, donde los productos icónicos han pasado a resinas posconsumo, ofreciendo una señal visible de las prioridades de reciclabilidad en las licitaciones públicas. Los requisitos de sostenibilidad europeos, incluidos los pasaportes digitales de productos y los umbrales de contenido reciclado, también están impulsando a las carteras orientadas a la educación a documentar la procedencia de los materiales y el manejo al final de su vida útil, alineándose con los criterios de compra institucional.

En las familias de madera, metal y polímero, la industria del mobiliario escolar continúa optimizando la durabilidad, el mantenimiento y la facilidad de reconfiguración para que las aulas puedan apoyar los formatos de lección cambiantes a lo largo del día. A medida que el cumplimiento de la madera compuesta de bajas emisiones se aplica de manera más consistente en las directrices del sector público, la ingeniería de la línea de productos para paneles y superficies incorpora adhesivos y sustratos que cumplen con las expectativas de formaldehído y compuestos orgánicos volátiles para entornos sensibles. Los diseños híbridos de madera y metal y las carcasas de polímero de un solo material desempeñan roles en el cumplimiento de las expectativas de ciclo de vida y reciclabilidad, al tiempo que garantizan que la seguridad en el aula siga siendo primordial en la puntuación de adquisiciones. El movimiento hacia la transparencia de extremo a extremo también es visible en los programas de remanufactura y reutilización que revalidan la seguridad del producto y la cobertura de garantía después de la renovación, lo que amplía las opciones aceptables en los planes de capital y sostenibilidad. En este contexto, el mercado de mobiliario escolar se beneficia de familias de productos diseñadas para el desmontaje, piezas consistentes y capacidad de servicio que mantienen los entornos de aprendizaje productivos y en cumplimiento.

Por Aplicación: Las Aulas Dominan la Participación, los Laboratorios Impulsan el Crecimiento

Las instalaciones en aulas representaron el 69,36% del tamaño del mercado de mobiliario escolar en 2025, y los laboratorios están en una trayectoria de crecimiento del 9,24% hasta 2031 a medida que la ciencia práctica se convierte en central para los resultados de aprendizaje. Los programas de biblioteca están evolucionando hacia espacios de aprendizaje comunes con diseños de múltiples zonas, lo que amplía la demanda de asientos modulares, particiones móviles y reconfiguración ligera para apoyar tanto la colaboración como el estudio tranquilo. Las políticas de financiamiento que priorizan las instalaciones de ciencia y tecnología refuerzan las mejoras de laboratorio y las necesidades de mobiliario especializado, desde superficies hasta alimentación integrada y almacenamiento alineado con la seguridad del programa. Los documentos de adquisición también están incorporando la calidad del aire interior y la ergonomía junto con la función y el mantenimiento, lo que aumenta el peso de las certificaciones en las evaluaciones para entornos de aula y laboratorio. Como resultado, el mercado de mobiliario escolar continúa añadiendo elementos reconfigurables y móviles a cada tipo de aplicación, apoyando la pedagogía moderna sin alteraciones estructurales.

Las aulas siguen siendo el ancla de la demanda, pero ahora requieren diseños diferenciados en la educación primaria, secundaria y superior, con esta última añadiendo capacidades híbridas de conferencia y grupos de trabajo en la misma sala. Los distritos están especificando opciones de sentado-de pie y asientos inclusivos para apoyar el bienestar de los educadores y las necesidades de acceso más amplias en entornos administrativos y de profesores, lo que amplía la combinación de aplicaciones más allá de las aulas. Los planes de capital para grandes distritos incluyen mobiliario junto con programas de construcción, alineando los ciclos de renovación con los plazos de construcción para optimizar las ventanas de adquisición e instalación. Los controles acústicos se integran cada vez más en la planificación del espacio para mitigar el ruido en diseños abiertos y semiabiertos, alineándose con los objetivos de calidad ambiental interior ya incorporados en las directrices públicas. Estos cambios continúan informando las carteras de proveedores y fortaleciendo la alineación del mercado de mobiliario escolar con los resultados de aprendizaje en todos los grupos de edad y tipologías de edificios.

Por Canal de Distribución: El Canal Fuera de Línea Mantiene su Posición, el Canal En Línea Crece con la Contratación Electrónica

Los canales fuera de línea retuvieron el 38,33% de la actividad en 2025, liderados por licitaciones institucionales directas que especifican estándares de cumplimiento y rendimiento, mientras que los canales en línea se están expandiendo a un ritmo de crecimiento del 10,39% a medida que los distritos digitalizan las compras. Las licitaciones públicas tienden a favorecer el cumplimiento comprobado con BIFMA y puntos de referencia similares, lo que fortalece la posición de los proveedores de educación establecidos y los distribuidores de contratos que pueden entregar proyectos de alcance completo. Los distribuidores fuera de línea se diferencian cada vez más a través de la planificación, la instalación y los servicios posventa a escala de campus, posicionando su experiencia como un valor premium sobre los canales puramente en línea para proyectos complejos. Las escuelas también están adoptando portales de proveedores y herramientas de configuración que acortan los ciclos de cotización y cumplimiento para artículos estandarizados y sistemas de carga, lo que apoya implementaciones más rápidas y reduce el tiempo fuera de servicio. Al mismo tiempo, las directrices de adquisición enfatizan la seguridad y la calidad del aire interior junto con el rendimiento funcional independientemente del canal, reduciendo las ofertas aceptables y manteniendo el mercado de mobiliario escolar enfocado en opciones certificadas y listas para la educación.

Los clientes institucionales continúan utilizando los mercados en línea para la reposición y los accesorios, mientras que enrutan los proyectos grandes de múltiples edificios a los procesos de licitación fuera de línea donde los servicios en el sitio son críticos. Los fabricantes que mantienen el ensamblaje doméstico, la logística integrada y el soporte específico para la educación disfrutan de una ventaja para cumplir con los requisitos de programación y nivel de servicio típicos de los contratos del sector público. La consolidación reciente que combina redes de distribuidores complementarias y líneas de productos apoya aún más la densidad de servicio y la competitividad de las licitaciones en todas las regiones, con implicaciones tanto para las estrategias de canal como para la disponibilidad de productos. Los configuradores en línea y las plantillas basadas en estándares también reducen los errores y el retrabajo en el procesamiento de pedidos, una mejora operativa que se alinea con las expectativas de responsabilidad distrital. Estas dinámicas permiten un modelo de canal híbrido donde los socios fuera de línea lideran las instalaciones complejas y las herramientas en línea apoyan la velocidad y la estandarización, reforzando colectivamente el mercado de mobiliario escolar.

Análisis Geográfico

América del Norte representó el 49,37% del tamaño del mercado de mobiliario escolar en 2025, lo que subraya una gran base instalada y una programación de capital consistente que financia las mejoras del entorno de aprendizaje en ciclos plurianuales. Los grandes distritos alinean las adquisiciones de mobiliario con marcos de capital a largo plazo que incluyen modernizaciones y ampliaciones de capacidad, estabilizando las adquisiciones de productos orientados a la educación durante cada horizonte del plan. Los presupuestos provinciales canadienses continúan priorizando la inversión en infraestructura escolar, con Columbia Británica planificando un financiamiento plurianual sustancial para proyectos de educación primaria y secundaria. Estas asignaciones se centran en mejoras sísmicas, ampliaciones de capacidad e iniciativas de modernización, que se espera que se traduzcan en una demanda sostenida de mobiliario escolar a través de licitaciones públicas continuas y programas de renovación. Las medidas comerciales en Canadá que apuntan a los productos derivados del acero continúan reformando las opciones de abastecimiento para los artículos con marco metálico, apoyando el caso de un suministro diversificado y el ensamblaje local para los clientes de educación. Las políticas de adquisición dentro de los Estados Unidos enfatizan los estándares de salud y sostenibilidad y alientan a los proveedores a documentar el cumplimiento en el momento de la licitación, reforzando criterios consistentes para las compras de educación primaria y secundaria en toda la región.

Asia-Pacífico es la región de más rápido crecimiento a una tasa del 9,73% hasta 2031, apoyada por la nueva construcción de escuelas, los programas de modernización y la amplia inversión pública que expande la capacidad de aulas y laboratorios. En la provincia de Punjab de Pakistán, las mejoras respaldadas por el Banco Asiático de Desarrollo en 100 escuelas incluyen tanto mejoras de aulas como de laboratorios, lo que apoya las compras estandarizadas a escala y los plazos de entrega estructurados. El Sudeste Asiático también está en foco, donde el financiamiento del Banco Mundial para Camboya está financiando más de 900 nuevas aulas que requerirán mobiliario, áreas de trabajo para docentes y escritorios para estudiantes alineados con el acceso inclusivo y las mejoras de agua, saneamiento e higiene. Los programas complementarios del Banco Asiático de Desarrollo están modernizando las escuelas técnicas, incluidas características resistentes a desastres e instalaciones modernas que serán amuebladas y equipadas durante las fases de instalación. Estos proyectos se centran en estándares de resiliencia, salud y diseño inclusivo que reflejan las mejores prácticas internacionales, lo que ayuda al mercado de mobiliario escolar a converger hacia especificaciones comunes en toda la región.

Europa y otras regiones reflejan patrones heterogéneos moldeados por la política, las normas de sostenibilidad y la disponibilidad de capital para activos educativos, y estos factores enmarcan las estrategias de adquisición plurianuales. Los compradores europeos anticipan una documentación ampliada y transparencia del producto, incluidos los pasaportes digitales de productos y las vías al final de la vida útil, elevando el listón para la participación en el mercado y las divulgaciones de la cadena de suministro. La práctica escandinava es ampliamente citada por su orientación hacia la ergonomía y el bienestar del estudiante, lo que continúa influyendo en las especificaciones y las carteras de proveedores en todo el continente. En Oriente Medio y otras geografías de alta inversión, los nuevos campus escolares a menudo requieren mobiliario de estándar internacional y gestión de proyectos de alcance completo, lo que concentra los contratos en proveedores capaces de ofrecer entrega integrada. Estas políticas y condiciones de capital sostienen un conjunto de oportunidades enfocado para los proveedores especializados en espacios educativos, apoyando así el mercado de mobiliario escolar en regiones orientadas por políticas y al crecimiento.

Panorama Competitivo

El mercado de mobiliario escolar sigue siendo fragmentado, lo que se refleja en una puntuación de concentración de mercado moderada que indica un amplio campo de proveedores calificados orientados a la educación junto con una consolidación selectiva. Las fusiones y asociaciones recientes han mejorado la escala para los actores líderes, pero la participación combinada de las principales empresas sigue muy por debajo de los niveles asociados con una alta concentración. La consolidación está alineando principalmente marcas complementarias orientadas al aprendizaje y redes de distribuidores, ampliando el alcance geográfico y la consistencia del servicio en la educación primaria, secundaria y superior. Los fabricantes verticalmente integrados están enfatizando el ensamblaje doméstico y las operaciones específicas para la educación para cumplir con los requisitos de servicio del sector público y gestionar proyectos impulsados por cronogramas. Al mismo tiempo, las políticas comerciales en evolución relacionadas con el acero y los productos derivados están impulsando ajustes de abastecimiento y optimización del diseño en las categorías principales de mobiliario.

La diferenciación de productos en el mercado de mobiliario escolar se centra en la flexibilidad, los asientos activos y la tecnología integrada que apoyan múltiples modos de aprendizaje. Las aulas requieren cada vez más sistemas de mobiliario que puedan hacer la transición fácilmente entre conferencias, colaboración y estudio independiente. La infraestructura de carga y energía ha surgido como un diferenciador competitivo clave, con soluciones optimizadas para la educación que reducen el tiempo de inactividad de los dispositivos y simplifican el soporte de tecnología de la información. La sostenibilidad también se ha convertido en un factor decisivo en las adquisiciones, impulsando a los fabricantes a invertir en diseño circular, remanufactura y programas de reutilización que mantienen el rendimiento y las garantías. Los compromisos más amplios de gobernanza ambiental, social y corporativa, incluido el uso de energías renovables y la desviación de vertederos, ahora se divulgan comúnmente y se alinean con los criterios de compra institucional.

Los distribuidores continúan desempeñando un papel crítico al coordinar la planificación, la fase y la instalación de proyectos educativos complejos de múltiples edificios en estrecha asociación con los fabricantes. Su participación ayuda a los distritos a gestionar los plazos, los presupuestos y la continuidad operativa durante las mejoras a gran escala. Al mismo tiempo, las herramientas digitales como los configuradores en línea y las plantillas de pedidos estandarizadas están mejorando la precisión de las cotizaciones y acortando los ciclos de fabricación bajo pedido para los productos comunes. Las marcas líderes están anclando cada vez más las estrategias de crecimiento en torno a carteras específicas para la educación, documentación lista para el cumplimiento y principios de diseño circular. En conjunto, estas tendencias están elevando las expectativas de calidad del servicio, sostenibilidad y cumplimiento, apoyando la consolidación continua al tiempo que preservan una fuerte competencia en los segmentos especializados del mercado de mobiliario escolar.

Líderes de la Industria del Mobiliario Escolar

Virco Mfg. Corp.

MillerKnoll Inc.

KI Furniture

HNI Corp.

Haworth Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: HNI Corporation completó la adquisición de Steelcase Inc., creando una entidad combinada con ingresos anuales proforma de USD 5,8 mil millones e integrando redes de distribuidores complementarias y carteras orientadas al aprendizaje.

- Agosto de 2025: El Banco Mundial aprobó un crédito de USD 100 millones más una subvención de USD 5 millones para Camboya para construir más de 900 aulas y mejorar la infraestructura básica en las escuelas.

- Julio de 2025: Kimball International presentó cuatro nuevos productos de mobiliario para espacios de educación primaria, secundaria y profesionales, con mayor facilidad de limpieza y diseño flexible. La línea incluye taquillas Alterna en forma de Z, mesas Mariben con altura ajustable, asientos de sala de estar Jovalie curvos con opciones de alimentación y la versátil colección de asientos Nate & Natty.

Alcance del Informe Global del Mercado de Mobiliario Escolar

El mobiliario escolar está fabricado con materiales duraderos, como madera, metal o plástico, y está disponible en diferentes formas y tamaños. Generalmente consiste en escritorios, sillas, pizarras, mesas y armarios que ayudan a los estudiantes a concentrarse y completar sus tareas de manera eficiente. Este informe tiene como objetivo proporcionar un análisis detallado del mercado estudiado. Se centra en la dinámica del mercado, las tendencias tecnológicas y los conocimientos sobre varios tipos de materiales, aplicaciones y procesos. También analiza los principales actores y el panorama competitivo del mercado.

El Informe del Mercado de Mobiliario Escolar está Segmentado por Producto (Mobiliario de Asientos, Mobiliario de Almacenamiento, Mobiliario de Laboratorio, Otros Productos), Material (Madera, Metal, Plástico y Polímero, Otro Material), Aplicación (Aula, Biblioteca, Laboratorios, Otros), Canal de Distribución (Fuera de Línea, En Línea) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Mobiliario de Asientos |

| Mobiliario de Almacenamiento |

| Mobiliario de Laboratorio |

| Otros Productos (Atriles, Pizarras Blancas, Tablones de Anuncios) |

| Madera |

| Metal |

| Plástico y Polímero |

| Otro Material |

| Aula |

| Biblioteca |

| Laboratorios |

| Otros (Oficinas Administrativas y de Profesores, Áreas Exteriores y Comunes, etc.) |

| Fuera de Línea | Licitaciones Institucionales Directas |

| Distribuidores Minoristas y Especializados | |

| Distribuidores de Mobiliario por Contrato | |

| En Línea | Comercio Electrónico Directo de la Empresa |

| Mercados de Terceros |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Producto | Mobiliario de Asientos | |

| Mobiliario de Almacenamiento | ||

| Mobiliario de Laboratorio | ||

| Otros Productos (Atriles, Pizarras Blancas, Tablones de Anuncios) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otro Material | ||

| Por Aplicación | Aula | |

| Biblioteca | ||

| Laboratorios | ||

| Otros (Oficinas Administrativas y de Profesores, Áreas Exteriores y Comunes, etc.) | ||

| Por Canal de Distribución | Fuera de Línea | Licitaciones Institucionales Directas |

| Distribuidores Minoristas y Especializados | ||

| Distribuidores de Mobiliario por Contrato | ||

| En Línea | Comercio Electrónico Directo de la Empresa | |

| Mercados de Terceros | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de mobiliario escolar y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de mobiliario escolar es de USD 7,06 mil millones en 2026 y se proyecta que alcance USD 9,97 mil millones en 2031 a una CAGR del 7,16%.

¿Qué categorías de productos lideran y cuáles están creciendo más rápido en los entornos escolares?

Los asientos lideraron con una participación del 48,44% en 2025, mientras que el mobiliario de laboratorio es la categoría de más rápido crecimiento con una CAGR del 8,17% hasta 2031.

¿Cómo están evolucionando las tendencias de materiales para el mobiliario de aulas y laboratorios?

La madera representó una participación del 41,64% en 2025, y los plásticos y derivados de polímero están creciendo a un 8,38% anual, impulsados por los requisitos de contenido circular y durabilidad.

¿Qué aplicaciones dominan el gasto en educación y dónde es más fuerte el crecimiento?

Las aulas representaron el 69,36% de las instalaciones en 2025, y se espera que los laboratorios crezcan a un 9,24% hasta 2031.

¿Qué región lidera actualmente y cuál se está expandiendo más rápido?

América del Norte lideró con el 49,37% en 2025, y Asia-Pacífico es la región de más rápido crecimiento a una tasa del 9,73% hasta 2031.

¿Cómo están cambiando los canales de adquisición para los compradores de educación primaria, secundaria y superior?

Los canales fuera de línea representaron el 38,33% en 2025 debido a los proyectos de alcance completo, mientras que los canales en línea se están expandiendo al 10,39% a medida que la contratación electrónica acelera las compras estándar.

Última actualización de la página el: