Tamaño y Participación del Mercado de Transformadores de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

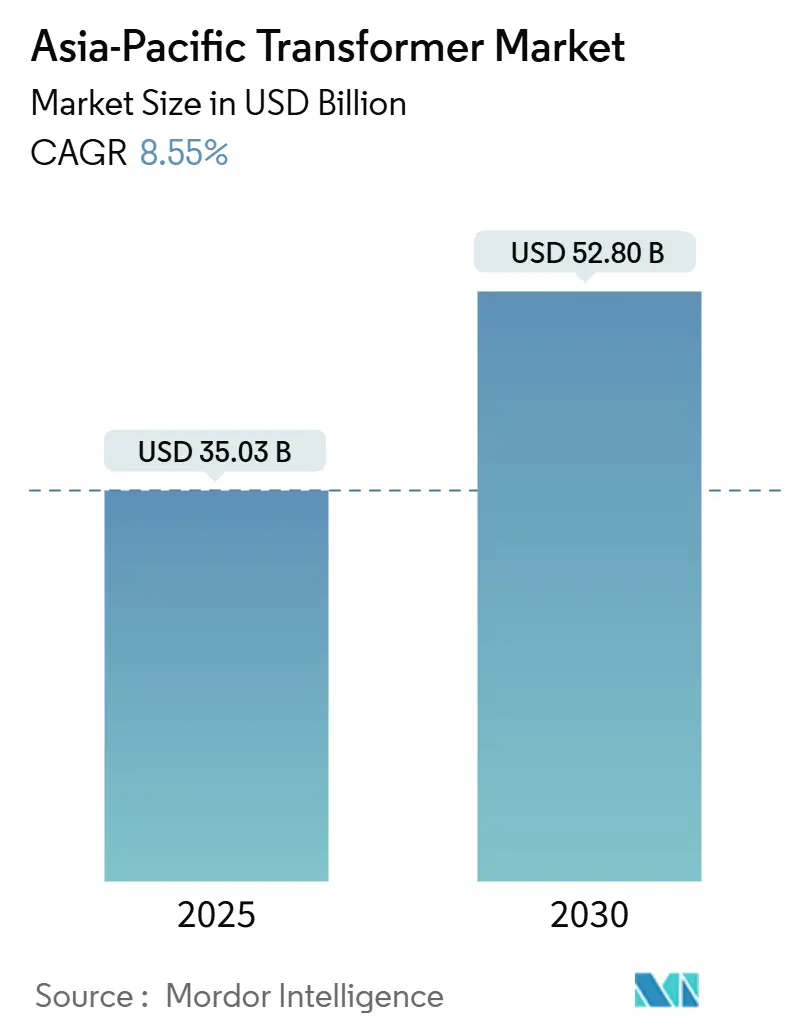

| Tamaño del Mercado (2025) | 35.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 52.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.55% CAGR |

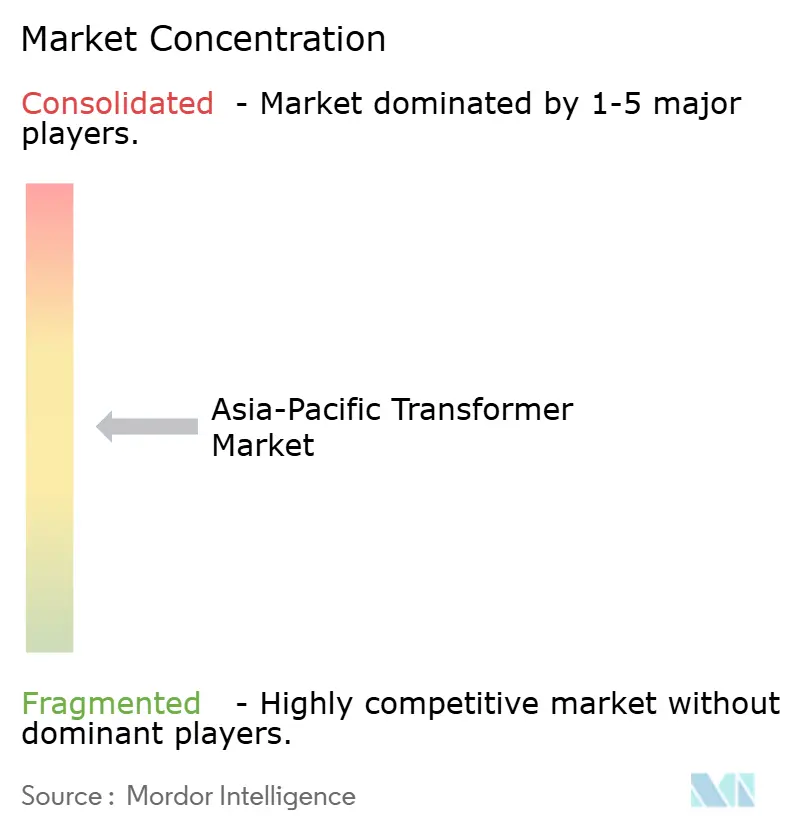

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de Asia Pacífico por Mordor Intelligence

El tamaño del Mercado de Transformadores de Asia Pacífico se estima en USD 35,03 mil millones en 2025, y se espera que alcance USD 52,80 mil millones en 2030, a una CAGR del 8,55% durante el período de pronóstico (2025-2030).

El gasto en modernización de redes eléctricas, los ambiciosos mandatos de integración de energías renovables y el retiro de activos envejecidos en subestaciones anclan colectivamente esta trayectoria de crecimiento. La Corporación de la Red Estatal de China (State Grid) por sí sola ha reservado CNY 650 mil millones (USD 92,9 mil millones) para mejoras en la transmisión en 2025, mientras que el Esquema Renovado del Sector de Distribución (RDSS) de India asigna INR 2,77 lakh crore (USD 33,4 mil millones) a programas de medición inteligente y reducción de pérdidas.[1]Comisión Nacional de Desarrollo y Reforma, "Aviso sobre la Aceleración de la Modernización de la Red Eléctrica," ndrc.gov.cn Estas inversiones desplazan el enfoque regional del mantenimiento reactivo hacia la digitalización proactiva, posicionando a los transformadores como habilitadores activos de la transición energética. Las unidades de potencia nominal media (10-100 MVA), los diseños de tipo seco para instalaciones urbanas y los transformadores de potencia requeridos para la transmisión de alta tensión están experimentando una demanda por encima de la tendencia. Mientras tanto, las restricciones de suministro —los pedidos pendientes de transformadores medianos se extienden hasta 130 semanas y las unidades grandes pueden requerir plazos de entrega de cuatro años— crean tanto ventajas en los márgenes como riesgos en los cronogramas, lo que intensifica la dinámica competitiva.

Conclusiones Clave del Informe

- Por potencia nominal, los transformadores medianos representaron el 54,7% de los ingresos de 2024; se proyecta que las unidades de potencia nominal grande registren la CAGR más rápida del 9,0% hasta 2030.

- Por tipo de enfriamiento, los diseños sumergidos en aceite representaron una participación del 71,3% en 2024, mientras que las alternativas de tipo seco están proyectadas para expandirse a una CAGR del 8,8% hasta 2030.

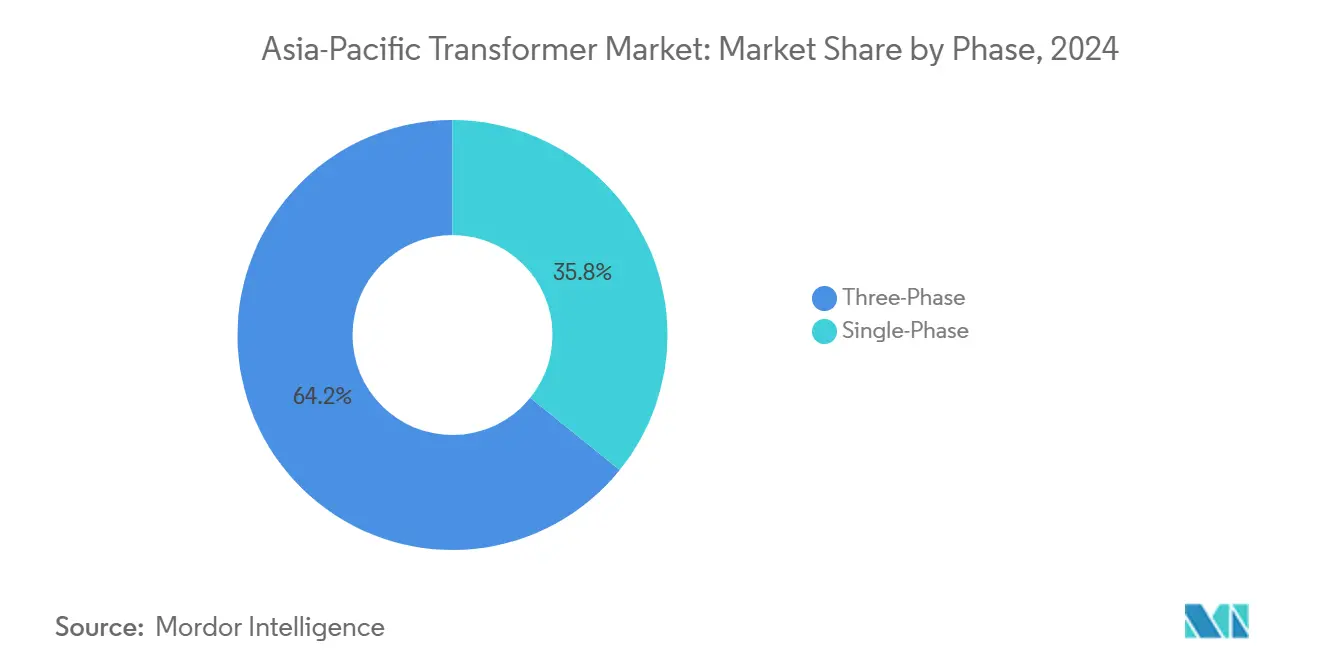

- Por fase, los sistemas trifásicos lideraron con una participación de ingresos del 64,2% en 2024 y avanzan a una CAGR del 8,7% hasta 2030.

- Por tipo de transformador, las unidades de distribución mantuvieron una participación del 59,9% del mercado de transformadores de Asia Pacífico en 2024, mientras que se espera que los transformadores de potencia crezcan a una CAGR del 9,6% hasta 2030.

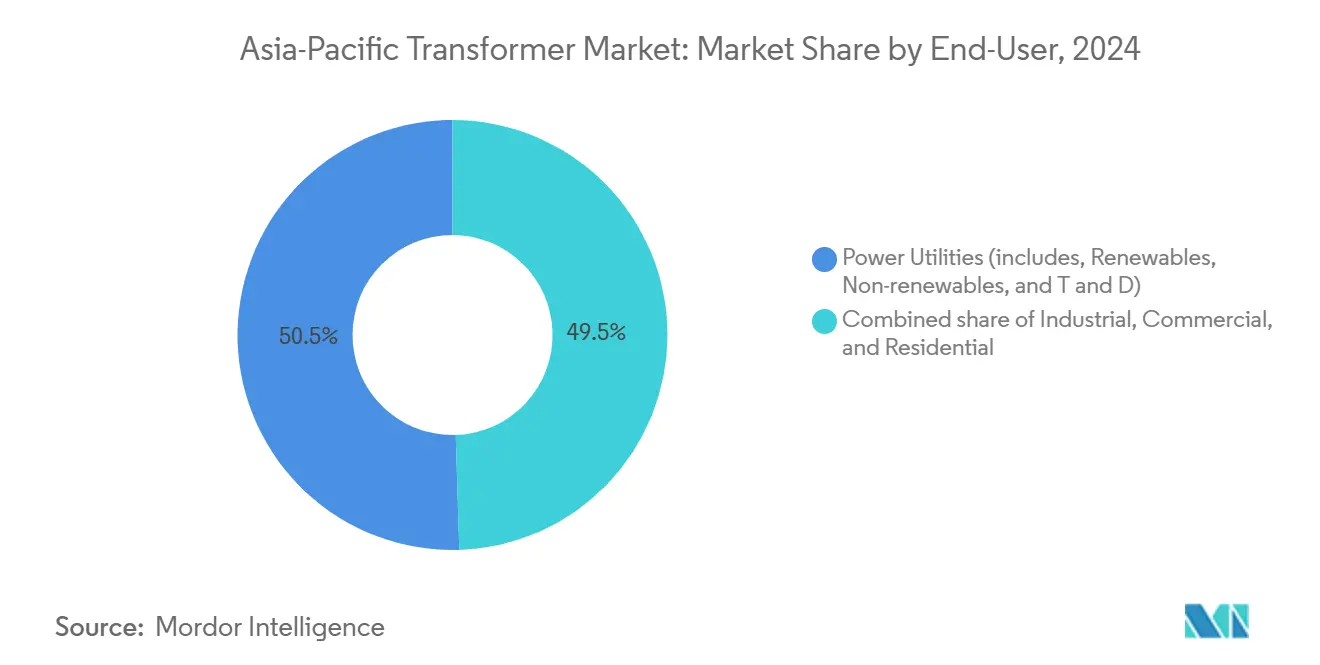

- Por usuario final, las empresas de servicios eléctricos representaron una participación del 50,5% en 2024; sin embargo, se prevé que las aplicaciones residenciales aumenten a una CAGR del 9,3% hasta 2030.

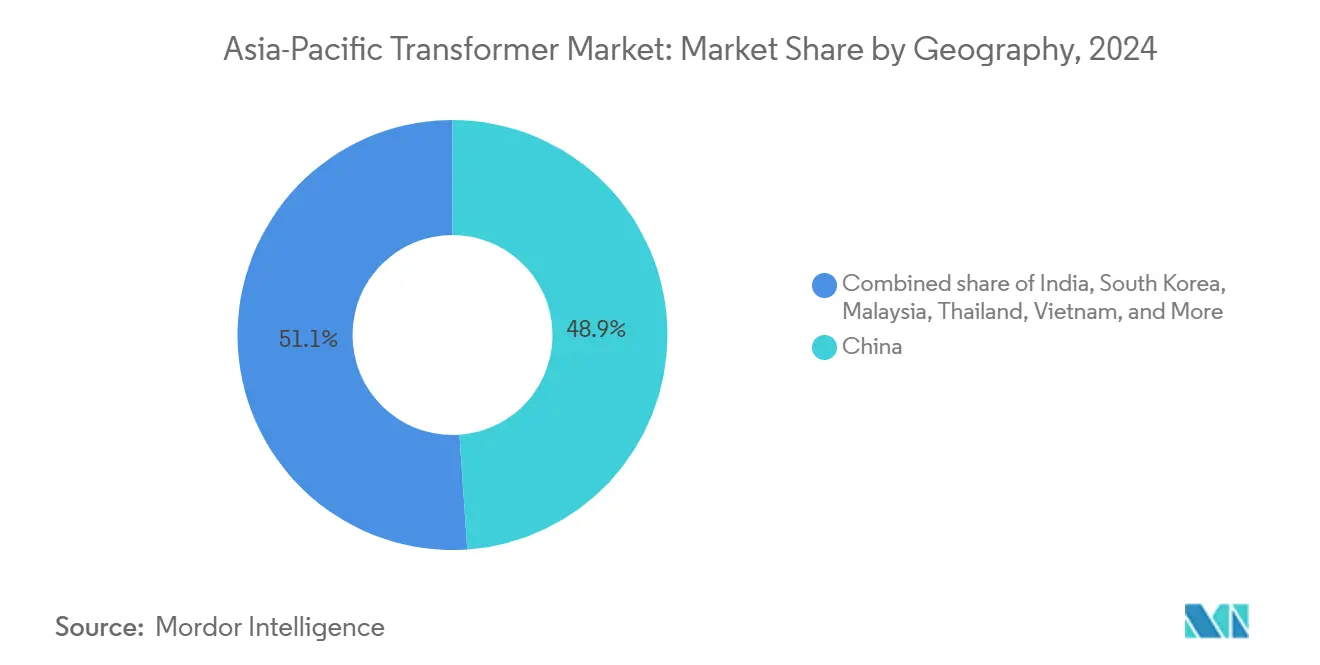

- Por geografía, China capturó el 48,9% de los ingresos de 2024 y se espera que registre una CAGR del 9,4% hasta 2030, impulsada por el retiro obligatorio de unidades S7/S8 y los objetivos de 500 GW de generación distribuida.

Tendencias e Información del Mercado de Transformadores de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente demanda de electricidad derivada de la rápida urbanización e industrialización | +2.1% | Mercados principales de China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Integración a gran escala en la red de energías renovables a escala de servicios públicos | +1.8% | China, Japón, Corea del Sur, con extensión a la ASEAN | Largo plazo (≥ 4 años) |

| Programas de modernización de transmisión y distribución financiados por el gobierno | +1.6% | China, India, Japón como principales; Tailandia, Vietnam como secundarios | Corto plazo (≤ 2 años) |

| Reemplazo de la flota envejecida de subestaciones en ciudades de primer nivel de Asia Pacífico | +1.4% | Ciudades de primer nivel de China, centros urbanos de Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Proliferación de centros de datos que requieren transformadores de distribución de alta eficiencia | +1.0% | Mercados de concentradores de datos de Singapur, Hong Kong, Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Desarrollo de energía eólica marina que impulsa transformadores elevadores submarinos | +0.8% | Zonas de desarrollo marino de China, Taiwán, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Electricidad Derivada de la Rápida Urbanización e Industrialización

Las ciudades de Asia Pacífico están incorporando población y capacidad manufacturera a un ritmo que sobrecarga las redes de distribución heredadas. El plan de China para apoyar 500 GW de generación distribuida e instalar 12 millones de cargadores para vehículos eléctricos antes de 2025 requiere transformadores bidireccionales capaces de gestionar cargas variables y flujos de potencia inversa. La construcción de centros de datos regionales y los clústeres de hardware de inteligencia artificial requieren unidades de capacidad ultraalta por encima de 10.000 kVA, como lo evidencia el aumento del 40% en los volúmenes de exportación coreanos hasta USD 670 millones en 2024. Los centros de manufactura del Sudeste Asiático en Vietnam y Tailandia dependen de transformadores de regulación de voltaje para estabilizar redes que siguen siendo susceptibles a cortes de energía intermitentes.[2]Reinhausen Group, "Regulación de Voltaje en Redes Asiáticas Emergentes," reinhausen.com Por lo tanto, las empresas de servicios eléctricos sobredimensionan las instalaciones para cubrir las cargas máximas, elevando la demanda de transformadores por encima de las proyecciones de referencia y reforzando la perspectiva positiva de volumen para el mercado de transformadores de Asia Pacífico.

Integración a Gran Escala en la Red de Energías Renovables a Escala de Servicios Públicos

El 7.º Plan Estratégico de Energía de Japón tiene como objetivo una participación del 40-50% de energías renovables para 2040, lo que requiere transformadores que puedan resistir rápidas oscilaciones de voltaje y armónicos provenientes de recursos basados en inversores. El desarrollo de energía eólica marina impulsa la demanda especializada de unidades elevadoras submarinas y de tipo seco, como los transformadores HiDry de 69 kV instalados en el parque eólico North-L de China.[3]Gulf Oil & Gas, "El Proyecto Eólico Marino North-L Instala Transformadores HiDry," gulfoilandgas.com La hoja de ruta de la Red Eléctrica de la ASEAN implica USD 764 mil millones en enlaces transfronterizos donde los transformadores de conversión HVDC conectan sistemas de corriente alterna y corriente continua, abriendo un segmento de alto valor para proveedores especializados.[4]Cafebiz, "Hoja de Ruta de Inversión en la Red Eléctrica Transfronteriza de la ASEAN," cafebiz.vn Los mayores requerimientos de ciclado, reversión de potencia y soporte de voltaje acortan los ciclos de reemplazo, adelantando nuevas ventas mucho antes de los calendarios de depreciación tradicionales.

Programas de Modernización de Transmisión y Distribución Financiados por el Gobierno

El gasto respaldado por el Estado impulsa una adquisición predecible. El Plan Nacional de Electricidad de India asigna INR 9,12 lakh crore (USD 107,9 mil millones) para transmisión hasta 2032, incluidos 1.274 GVA de nueva capacidad de transformación que deben cumplir con especificaciones de alta eficiencia y redes inteligentes. El Plan de Transformación Verde de Japón reserva JPY 150 billones (USD 1 billón) para mejoras en la red, con énfasis en el monitoreo digital y la integración de recursos energéticos distribuidos. La Comisión Nacional de Desarrollo y Reforma de China exige redes de distribución "flexibles, inteligentes y digitales", acelerando la adopción de transformadores habilitados para IoT equipados con monitoreo de condición en tiempo real. Dichos programas armonizan las especificaciones, creando economías de escala para los proveedores y comprimiendo los plazos de implementación.

Reemplazo de la Flota Envejecida de Subestaciones en Ciudades de Primer Nivel de Asia Pacífico

Los transformadores instalados durante las décadas de 1980 y 1990 se están acercando al final de su vida útil justo cuando los perfiles de carga urbana se están acelerando. La eliminación obligatoria de los modelos S7 y S8 en China antes de 2025 afecta a miles de unidades que requieren sustitutos compactos y de alta eficiencia que a menudo necesitan un rediseño completo de la subestación. Las empresas de servicios eléctricos de Japón enfrentan plazos similares, ya que los activos de cuatro décadas de antigüedad también deben incorporar resiliencia sísmica tras el terremoto de 2011. Las empresas municipales de servicios eléctricos de Corea del Sur priorizan las instalaciones en bóvedas subterráneas para reducir el impacto visual, lo que exige soluciones de enfriamiento y monitoreo a medida. Cada reemplazo a menudo desencadena mejoras en los equipos aguas arriba y aguas abajo, multiplicando el impacto en los ingresos en todo el mercado de transformadores de Asia Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Precios volátiles del cobre y el acero eléctrico | -1.2% | Global, con impacto agudo en los mercados de la ASEAN sensibles al costo | Corto plazo (≤ 2 años) |

| Intensa competencia de precios de fabricantes de equipos originales regionales de bajo costo | -0.8% | Segmentos sensibles al precio del Sudeste Asiático e India | Mediano plazo (2-4 años) |

| Transformadores de estado sólido emergentes que amenazan la demanda a largo plazo | -0.5% | Mercados de adopción de tecnología avanzada de Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Cambio impulsado por criterios ESG hacia devanados de aluminio que eleva los costos de rediseño | -0.3% | Enfoque en el cumplimiento ambiental de China, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Cobre y el Acero Eléctrico

El cobre y el acero eléctrico de grano orientado representan la mayor parte de los costos de materiales de los transformadores, lo que convierte las fluctuaciones de precios en un obstáculo significativo para la planificación. Las disrupciones en las plantas siderúrgicas asiáticas que se están desplazando hacia una producción baja en carbono están aumentando los costos de los insumos, incluso cuando las empresas de servicios eléctricos siguen bajo presión tarifaria. La volatilidad del cobre es especialmente perjudicial para las unidades de distribución, donde el metal de los devanados domina la lista de materiales, lo que obliga a los fabricantes a mantener mayores reservas de capital de trabajo y a emplear tácticas de cobertura que en última instancia elevan los precios para el usuario final. El creciente uso de devanados de aluminio ofrece una cobertura parcial, pero requiere la recalibración de la protección de la red y la reentrenamiento de los contratistas, añadiendo costos indirectos.

Intensa Competencia de Precios de Fabricantes de Equipos Originales Regionales de Bajo Costo

Los proveedores emergentes en China, Vietnam e Indonesia utilizan tasas laborales más bajas e incentivos estatales para socavar a los incumbentes globales, especialmente en el mercado estandarizado de transformadores de distribución. Las normas de contenido local amplían esta dinámica al orientar los pedidos hacia equipos ensamblados en el país. Durante las recesiones, las guerras de precios se intensifican cuando las empresas de servicios eléctricos difieren los reemplazos no críticos, desplazando la demanda hacia pedidos urgentes de restauración de energía donde la velocidad de entrega supera el costo inicial. Por lo tanto, los actores establecidos deben diferenciarse mediante tecnología digital, soporte durante el ciclo de vida y eficiencia premium para defender los márgenes dentro del mercado de transformadores de Asia Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: La Versatilidad de Rango Medio Sostiene el Liderazgo

Los transformadores de potencia nominal media (10-100 MVA) representaron el 54,7% de los ingresos de 2024, lo que refleja un papel central en los complejos industriales y las subestaciones de servicios eléctricos. Su CAGR del 9,0% hasta 2030 supera a las categorías pequeña y grande, ya que los operadores de red prefieren módulos estandarizados adaptables a múltiples niveles de voltaje. Se prevé que el tamaño del mercado de transformadores de Asia Pacífico para las unidades medianas supere los USD 28 mil millones en 2030, impulsado por las renovaciones de subestaciones en China y la expansión de fábricas en el Sudeste Asiático. Los transformadores grandes por encima de 100 MVA están aprovechando la ola de integración de renovables, especialmente para parques eólicos marinos y concentradores HVDC, mientras que las unidades pequeñas (<10 MVA) mantienen su relevancia en la electrificación rural.

Más allá de la versatilidad, los productos de rango medio ahora incorporan cambiadores de tomas en carga, detección de temperatura por fibra óptica y monitoreo de gases disueltos para satisfacer los mandatos de digitalización de los servicios eléctricos. Los proveedores coreanos, aprovechando su experiencia en diseño en variantes de capacidad ultraalta que superan los 10.000 kVA, registraron un crecimiento de exportaciones del 40% en 2024, lo que demuestra que la capacidad técnica, más que el precio por sí solo, impulsa las ganancias de participación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Enfriamiento: El Aceite Sigue siendo Dominante en Medio del Cambio Urbano

Las unidades sumergidas en aceite representaron el 71,3% de las ventas de 2024, principalmente debido a su superior disipación de calor y eficiencia de costos en aplicaciones de energía a granel. No obstante, las preocupaciones ambientales y de seguridad contra incendios —especialmente en ciudades densamente pobladas y plataformas marinas— han acelerado la adopción de sistemas de tipo seco. Se proyecta que el segmento de tipo seco supere los USD 16 mil millones a nivel mundial para 2030, con la región de Asia Pacífico superando el promedio a medida que la infraestructura se densifica. Los reguladores están endureciendo las normas de prevención de fugas, incentivando a las empresas de servicios eléctricos a especificar fluidos de éster sintético o alternativas enfriadas por aire a pesar de los mayores costos iniciales. Así, el aceite sigue siendo indispensable para las subestaciones de alta capacidad incluso cuando la penetración de tipo seco se amplía en nichos especializados.

Los criterios de selección de proyectos ahora ponderan las emisiones del ciclo de vida y el costo total de propiedad junto con el precio de compra. Los desarrolladores de energía eólica marina, por ejemplo, seleccionan unidades secas de colada epóxica para mitigar el riesgo de contaminación marina, intercambiando un mayor gasto de capital por certeza regulatoria y primas de seguro más bajas. En muchos programas de renovación urbana, las limitaciones de espacio favorecen los diseños secos compactos que eliminan los pozos de contención de aceite, impulsando un cambio gradual en las preferencias del mercado de transformadores de Asia Pacífico.

Por Fase: La Tecnología Trifásica Sustenta la Eficiencia de la Red

Los sistemas trifásicos representaron el 64,2% de los ingresos de 2024 y se espera que crezcan a una CAGR del 8,7% hasta 2030, ya que las empresas de servicios eléctricos se estandarizan en torno a la entrega de carga equilibrada. Su eficiencia en la transferencia de energía a granel, combinada con la reducción de los requisitos de conductores, resulta en menores pérdidas generales del sistema. Los productos monofásicos, prevalentes en zonas escasamente pobladas, continúan sirviendo a la energía solar en tejados y a las microrredes rurales; sin embargo, la creciente electrificación en las áreas peri-urbanas está inclinando la adquisición hacia configuraciones trifásicas para garantizar la infraestructura de red a largo plazo.

Las empresas de servicios eléctricos exigen cada vez más activos trifásicos modulares con paquetes de sensores de conexión directa. La Corporación de la Red Estatal de China (State Grid), por ejemplo, emplea especificaciones técnicas unificadas en todas sus filiales provinciales para reducir los inventarios de repuestos y agilizar la formación de la plantilla. La tendencia mejora el apalancamiento de volumen para los proveedores al tiempo que integra el monitoreo digital como característica básica en el mercado de transformadores de Asia Pacífico.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Transformador: Las Unidades de Potencia Ganan Impulso de las Renovables

Los transformadores de distribución capturaron el 59,9% de la facturación de 2024 pero enfrentan un crecimiento más lento del 8,1%, mientras que los transformadores de potencia registraron una perspectiva de CAGR del 9,6% a medida que se multiplican las interconexiones de alta tensión. El viraje en la participación del mercado de transformadores de Asia Pacífico refleja el aumento de la demanda de clústeres de energías renovables que requieren capacidad de elevación de 400-800 kV. Los transformadores de conversión HVDC y las unidades de corriente alterna de 500 kV dominan los pipelines de licitaciones para la Red Eléctrica de la ASEAN y las bases de energía eólica marina costeras de China.

Aun así, las unidades de distribución siguen siendo vitales para la entrega de última milla y están evolucionando mediante controladores de toma de carga digitales y módulos de comunicación con ciberseguridad. Las unidades de potencia, en cambio, compiten principalmente en longevidad del aislamiento, resistencia al cortocircuito e innovación en el enfriamiento activo. Los proveedores capaces de certificarse bajo múltiples estándares nacionales, como IEC 60076 y la norma GB/T 6451 de China, están en posición de capturar sinergias de adquisición transfronteriza.

Por Usuario Final: La Electrificación Residencial se Acelera

Las empresas de servicios eléctricos representaron el 50,5% de la demanda del usuario final en 2024, principalmente a través de proyectos de modernización de redes e interconexión de renovables. Los clientes industriales, incluidas las fábricas de semiconductores y las plantas de baterías para vehículos eléctricos, ocupan el segundo lugar, valorando la alta fiabilidad y la mitigación de armónicos. El segmento residencial, aunque más pequeño, registra una CAGR del 9,3% a medida que los programas de electrificación en Vietnam, Indonesia y la China rural extienden el acceso a la red a millones de hogares. La medición avanzada y la proliferación de generación fotovoltaica en tejados también impulsan la incorporación de transformadores de baja capacidad dentro de los alimentadores de distribución.

Los transformadores residenciales habilitados para IoT permiten a las empresas de servicios eléctricos detectar remotamente sobrecargas y desequilibrios de fase, mejorando los tiempos de respuesta ante cortes. Los proyectos piloto en India han demostrado una mejora del 30% en la precisión de detección de fallos mediante kits de sensores de análisis de borde. Los sitios comerciales —como centros de datos, complejos comerciales y depósitos de carga para vehículos eléctricos— añaden demanda de transformadores de servicio especial equipados con clasificaciones de factor K para manejar cargas no lineales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

China domina casi la mitad de los ingresos regionales, combinando una escala sin igual con una rápida renovación tecnológica. El gasto anual de la Corporación de la Red Estatal (State Grid) superó los CNY 600 mil millones por primera vez en 2025 y está implementando líneas HVDC flexibles que utilizan transformadores de conversión con potencias nominales que superan los 8.000 MVA. El retiro obligatorio de las unidades heredadas S7/S8 y el requisito de integrar 500 GW de fuentes distribuidas magnifican los volúmenes de reemplazo más allá del crecimiento orgánico de la carga.

India le sigue con un sólido respaldo de políticas. El RDSS y el Plan Nacional de Electricidad juntos desbloquean más de USD 140 mil millones en gastos de capital en redes hasta 2032, impulsando la adquisición de transformadores energéticamente eficientes equipados con funciones de monitoreo inteligente. Los estados con alta penetración de renovables, como Rajastán y Guyarat, licitan grandes unidades elevadoras de 400 kV para parques solares y eólicos, mientras que los programas de electrificación rural sostienen una demanda constante de unidades de distribución de 11-33 kV. Los incentivos de fabricación nacional bajo el esquema de Incentivo Vinculado a la Producción (PLI) alientan a los proveedores internacionales a localizar sus líneas de ensamblaje, intensificando la competencia.

Los mercados maduros, como Japón y Corea del Sur, se centran en la resiliencia y la integración digital. La hoja de ruta de neutralidad en carbono de Japón para 2030 financia la modernización de transformadores con amortiguación sísmica y diagnóstico remoto. Los fabricantes de equipos originales coreanos, como HD Hyundai Electric e Hyosung Heavy Industries, aprovechan su liderazgo tecnológico para exportar productos de capacidad ultraalta, manteniendo pedidos pendientes que superan los USD 5 mil millones y sosteniendo márgenes operativos por encima del 14%.

El Sudeste Asiático registra el mayor crecimiento porcentual, aunque desde una base menor. Vietnam, Tailandia e Indonesia están expandiendo su huella manufacturera y sus sistemas de tránsito urbano, lo que lleva a las empresas de servicios eléctricos a modernizar los alimentadores de 22 kV a 35 kV e implementar transformadores compactos de subestación. El plan de red transfronteriza de la ASEAN prevé múltiples corredores de 500 kV, cada uno de los cuales requiere transformadores de conversión y de potencia que amplían los mercados direccionables de los proveedores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Panorama Competitivo

El mercado de transformadores de Asia Pacífico equilibra la profundidad tecnológica de los principales actores mundiales con la agilidad de costos de los competidores regionales. Las multinacionales como Hitachi Energy, Siemens Energy y ABB se diferencian mediante productos habilitados para IoT y carteras de servicios integrales, logrando precios más elevados entre las empresas de servicios eléctricos que buscan soporte durante el ciclo de vida. Las empresas regionales, incluidas TBEA, CG Power y los líderes coreanos, aprovechan su proximidad, los incentivos gubernamentales y la flexibilidad de producción para cumplir con pedidos urgentes durante los cuellos de botella de la cadena de suministro mundial.

Las restricciones de suministro inclinan el poder de negociación hacia los fabricantes. Los plazos de entrega de transformadores de potencia nominal media ahora alcanzan hasta 130 semanas, lo que alienta a las empresas de servicios eléctricos a realizar pedidos abiertos plurianuales. Los proveedores coreanos explotan esta dinámica; la licitación selectiva de HD Hyundai Electric empujó los márgenes operativos por encima del 20% en 2024, mientras que Hyosung Heavy Industries alcanzó el 14% centrándose en aplicaciones especializadas de alta tensión.

La digitalización constituye el próximo campo de batalla. El programa de USD 250 millones de Hitachi Energy se centra en la integración de sensores de fibra óptica y análisis de borde, prometiendo un mantenimiento predictivo que mitiga las interrupciones no planificadas. Los fabricantes de equipos originales asiáticos responden con módulos de monitoreo desarrollados localmente que se adhieren a las normas de ciberseguridad IEC 62443, con el objetivo de cerrar la brecha de funcionalidades a menor costo. Persisten oportunidades en nichos de transformadores submarinos, móviles y de regulación de voltaje, áreas donde la ingeniería a medida supera a las economías de escala.

Líderes de la Industria de Transformadores de Asia Pacífico

Siemens AG

ABB Ltd.

Mitsubishi Electric Corporation

Hitachi Energy Ltd.

Toshiba Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Waaree Energies adquirió una participación del 64% en Kotsons, integrando la producción de transformadores en su cadena de valor de ingeniería, adquisición y construcción solar.

- Marzo de 2025: Hitachi Energy anunció una inversión adicional de USD 250 millones en la digitalización de transformadores habilitados para IoT.

- Junio de 2024: China Southern Power Grid finalizó un paquete de inversión de CNY 173 mil millones, que incluye una adquisición significativa de transformadores UHV.

- Abril de 2024: Hitachi Energy comprometió USD 1.500 millones para expandir la capacidad mundial de transformadores, añadiendo nuevas plantas en Asia Pacífico para acortar los plazos de entrega.

Alcance del Informe del Mercado de Transformadores de Asia Pacífico

Un transformador es un dispositivo de transferencia de energía eléctrica que eleva o reduce el voltaje de un circuito de corriente alterna a uno o más circuitos adicionales.

El Mercado de Transformadores de Asia Pacífico está segmentado por potencia nominal, tipo de enfriamiento, tipo de transformador y geografía. Por potencia nominal, el mercado se segmenta en pequeño, mediano y grande. Por tipo de enfriamiento, el mercado se segmenta en enfriado por aire y enfriado por aceite. Por tipo de transformador, el mercado se segmenta en transformadores de potencia y transformadores de distribución. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de transformadores en los principales países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se basan en los ingresos (USD mil millones).

| Grande (Superior a 100 MVA) |

| Mediano (10 a 100 MVA) |

| Pequeño (Hasta 10 MVA) |

| Enfriado por Aire |

| Enfriado por Aceite |

| Monofásico |

| Trifásico |

| Potencia |

| Distribución |

| Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y Transmisión y Distribución) |

| Industrial |

| Comercial |

| Residencial |

| China |

| India |

| Japón |

| Corea del Sur |

| Malasia |

| Tailandia |

| Indonesia |

| Vietnam |

| Resto de Asia Pacífico |

| Por Potencia Nominal | Grande (Superior a 100 MVA) |

| Mediano (10 a 100 MVA) | |

| Pequeño (Hasta 10 MVA) | |

| Por Tipo de Enfriamiento | Enfriado por Aire |

| Enfriado por Aceite | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Tipo de Transformador | Potencia |

| Distribución | |

| Por Usuario Final | Empresas de Servicios Eléctricos (incluye Renovables, No Renovables y Transmisión y Distribución) |

| Industrial | |

| Comercial | |

| Residencial | |

| Por Geografía | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transformadores de Asia Pacífico?

El mercado fue valorado en USD 35,03 mil millones en 2025 y se prevé que alcance USD 52,80 mil millones en 2030.

¿Qué segmento de potencia nominal crece más rápido?

Se proyecta que los transformadores de potencia nominal grande por encima de 100 MVA avancen a una CAGR del 9,0% hasta 2030 debido a las interconexiones de renovables de alta tensión.

¿Por qué los transformadores de tipo seco están ganando terreno en Asia Pacífico?

La densidad urbana y los proyectos de energía eólica marina favorecen las unidades de tipo seco que mitigan los riesgos de fugas de aceite y seguridad contra incendios, a pesar de los mayores costos iniciales.

¿Cómo afectan las restricciones de la cadena de suministro a la entrega de transformadores?

Los plazos de entrega de potencia nominal media se extienden hasta 130 semanas y las unidades grandes pueden tardar hasta cuatro años, lo que alienta los acuerdos de adquisición plurianuales.

¿Qué país domina la demanda regional?

China posee el 48,9% de los ingresos de 2024, impulsada por el masivo gasto en modernización de redes y el reemplazo obligatorio de transformadores heredados.

Última actualización de la página el: