Tamaño y Participación del Mercado de Purificadores de Aire Residenciales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Purificadores de Aire Residenciales por Mordor Intelligence

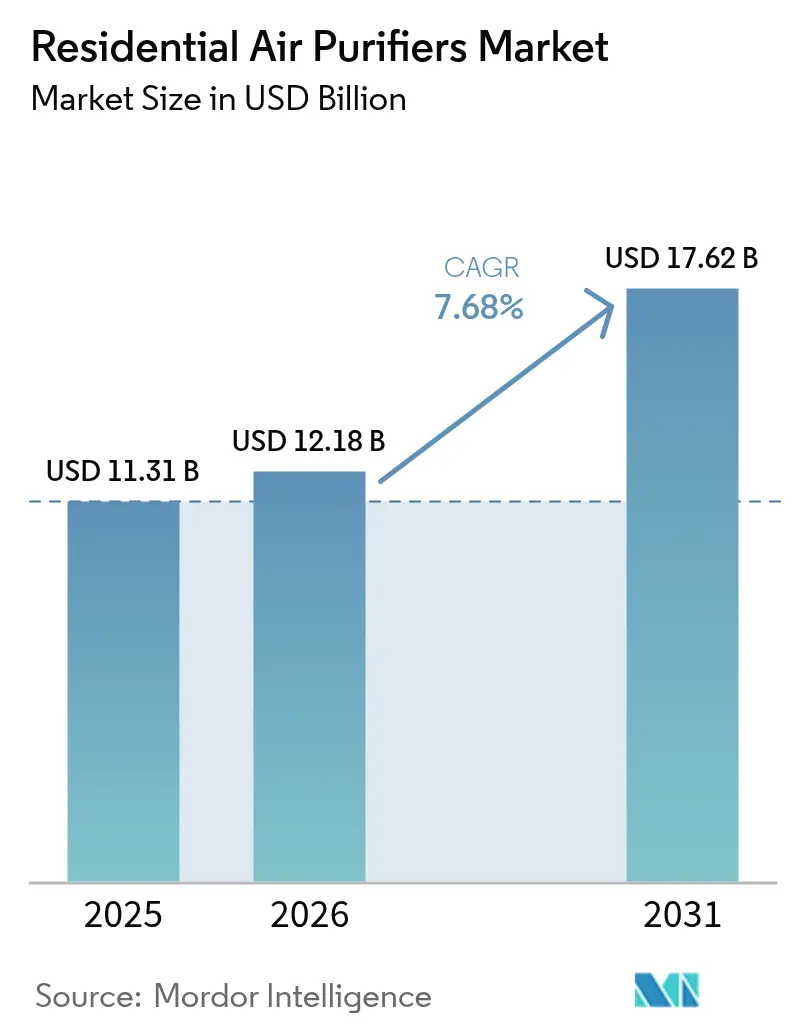

Se espera que el tamaño del Mercado de Purificadores de Aire Residenciales crezca de USD 11,31 mil millones en 2025 a USD 12,18 mil millones en 2026 y se proyecta que alcance USD 17,62 mil millones en 2031 a una CAGR del 7,68% durante el período 2026-2031.

La preocupación de los consumidores por los contaminantes interiores aumentó significativamente tras la pandemia de COVID-19, y el 53% de los propietarios de viviendas sitúa ahora la calidad del aire interior entre sus principales prioridades de salud. Las normativas de eficiencia gubernamentales, como el estándar del Departamento de Energía de Estados Unidos que entró en vigor en diciembre de 2023, están impulsando a los fabricantes a adoptar diseños de menor consumo energético. Asia-Pacífico impulsa tanto el volumen como el crecimiento, ya que la contaminación urbana crónica convierte a los purificadores de aire en electrodomésticos de uso cotidiano. La competencia tecnológica se intensifica: el HEPA sigue siendo el punto de referencia, aunque los sistemas híbridos que combinan filtros UV-C o de carbón están ganando terreno. La consolidación está en marcha a medida que los gigantes del sector de electrodomésticos adquieren marcas especializadas en filtración para ampliar sus carteras y generar ingresos por suscripción.

Conclusiones Clave del Informe

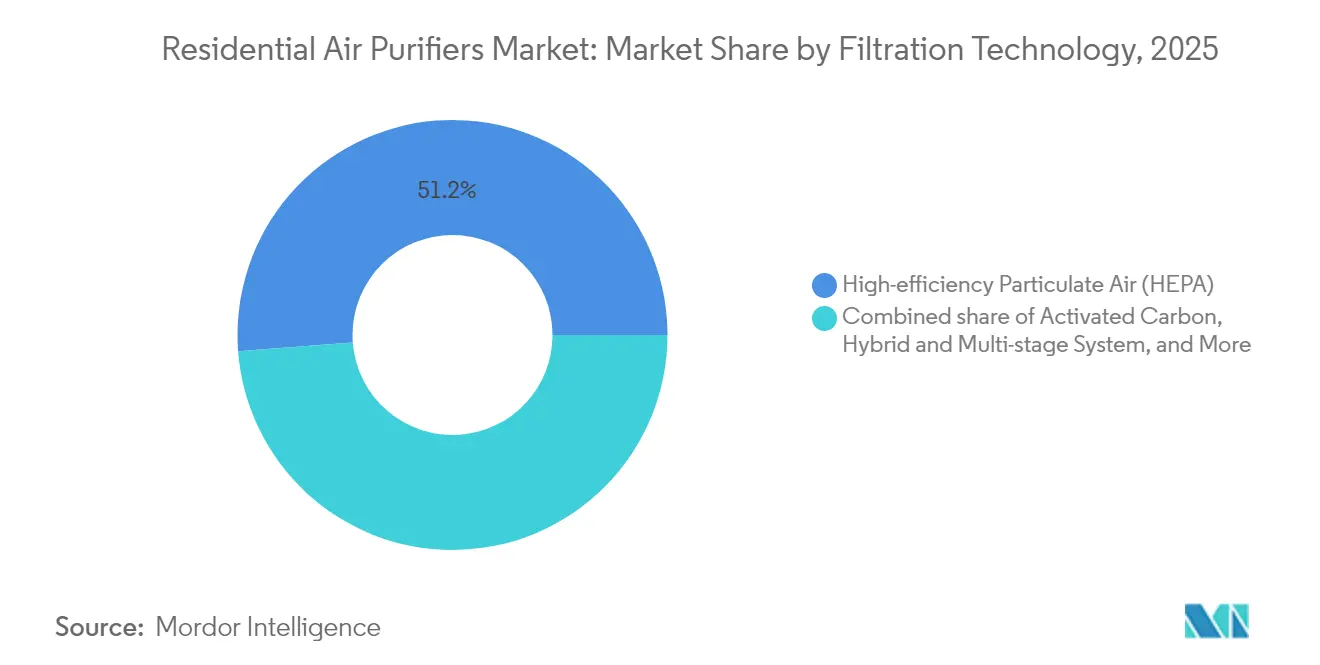

- Por Tecnología de Filtración, la filtración HEPA lideró con una participación del 51,20% del mercado de purificadores de aire residenciales en 2025, mientras que se espera que los sistemas híbridos ofrezcan una CAGR del 9,05% hasta 2031.

- Por Tipo, las unidades portátiles acapararon el 86,70% del tamaño del mercado de purificadores de aire residenciales en 2025; se prevé que las soluciones de conducto se expandan a una CAGR del 10,35% entre 2026 y 2031.

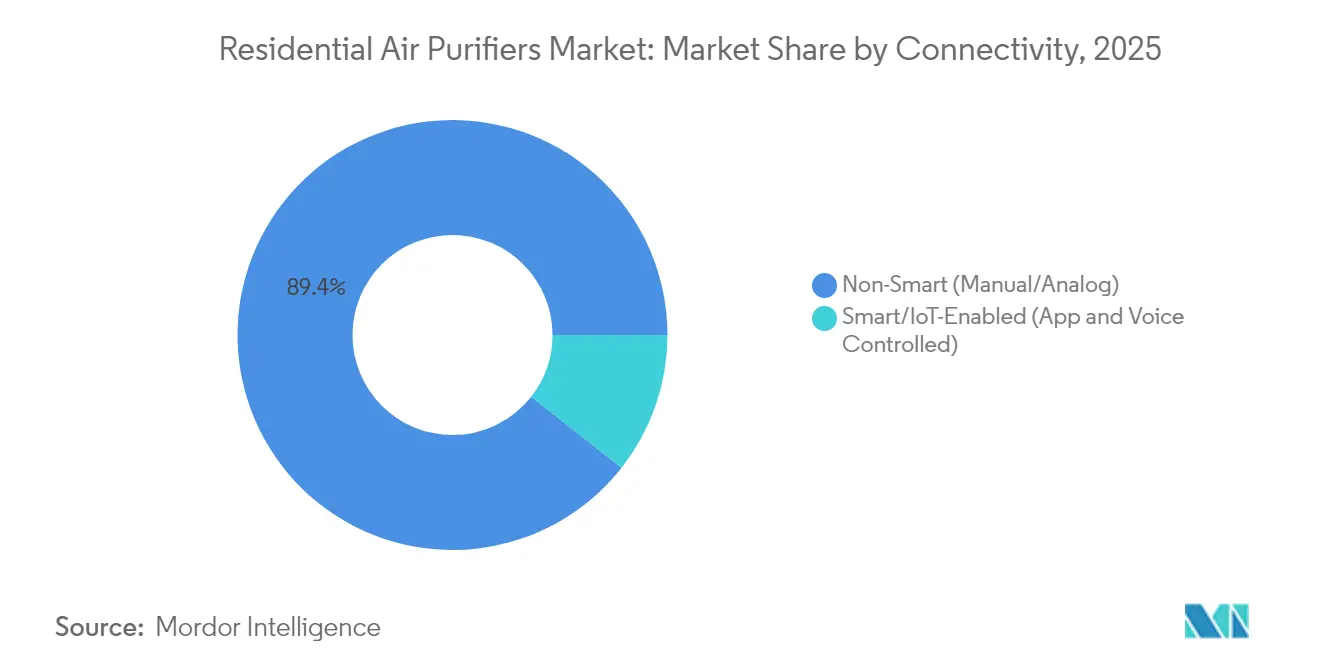

- Por Conectividad, los dispositivos tradicionales no inteligentes representaron el 89,40% del mercado de purificadores de aire residenciales en 2025, pero se prevé que los modelos inteligentes alcancen una CAGR del 10,95% hasta 2031.

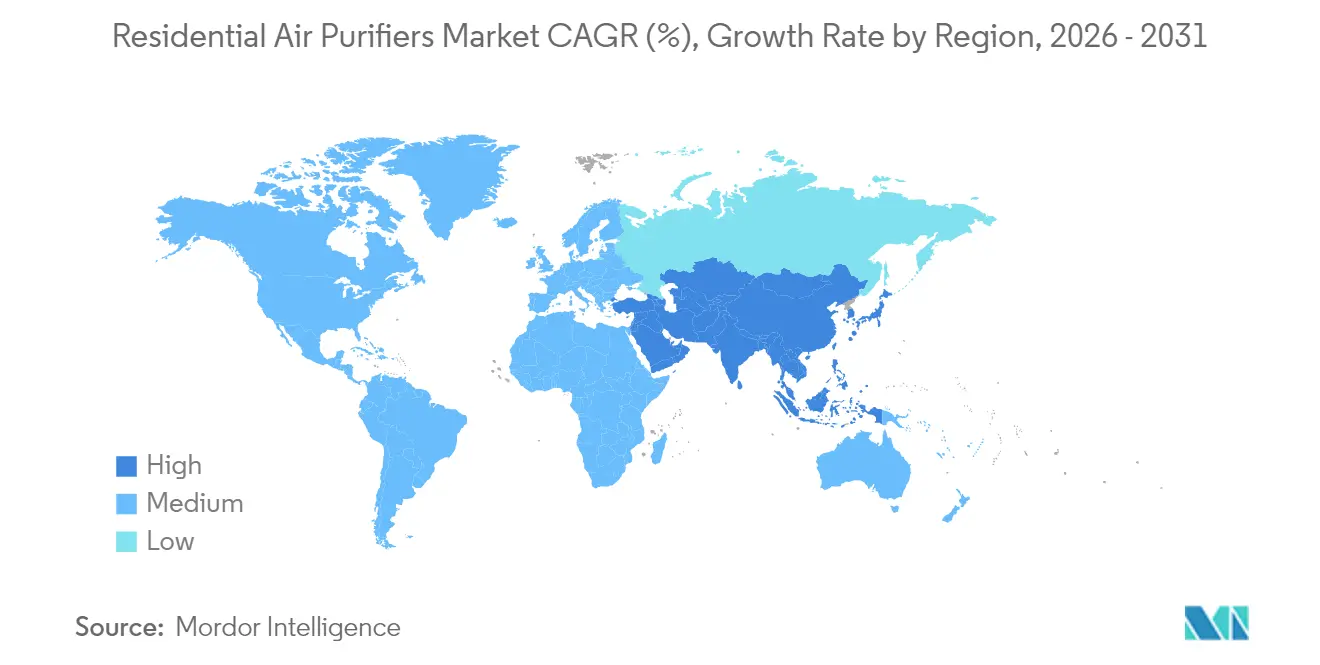

- Por Geografía, Asia-Pacífico captó el 45,15% del mercado de purificadores de aire residenciales en 2025 y se prevé que registre una CAGR regional del 9,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Purificadores de Aire Residenciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los niveles ambientales de PM2,5 en los centros urbanos | +2.1% | Núcleo de Asia-Pacífico, con expansión a las zonas urbanas globales | Largo plazo (≥ 4 años) |

| Enfoque post-COVID en la calidad del aire interior (IAQ) | +1.8% | Global, con mayor impacto en América del Norte y la UE | Medio plazo (2-4 años) |

| Incentivos gubernamentales para dispositivos de IAQ energéticamente eficientes | +1.2% | América del Norte y la UE, con surgimiento en Asia-Pacífico | Medio plazo (2-4 años) |

| Impulso del ecosistema de hogar inteligente e IoT | +0.9% | Global, liderado por América del Norte y los mercados desarrollados de APAC | Largo plazo (≥ 4 años) |

| Modelos de sustitución de filtros basados en suscripción | +0.7% | América del Norte y la UE, con expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento del trabajo remoto que incrementa el tiempo en interiores | +0.5% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Niveles Ambientales de PM2,5 en los Centros Urbanos

La escalada de la contaminación por partículas finas en las megaciudades asiáticas está impulsando el mercado de purificadores de aire residenciales hacia una tendencia alcista de largo plazo. Las lecturas de PM2,5 en Pekín y Nueva Delhi superan con frecuencia las directrices de la OMS entre un 300% y un 400%. Estudios de salud vinculan estos picos con enfermedades respiratorias, y Corea del Sur atribuye 40.000 muertes anuales a la contaminación. Los gobiernos responden con planes de aire limpio valorados en miles de millones de dólares, aunque la protección en interiores sigue siendo la defensa inmediata del consumidor. Los fabricantes destacan las métricas de partículas; la plataforma nanoe X de Panasonic reporta una eficiencia del 99% en la reducción de PM2,5. La persistente contaminación atmosférica sustenta, por tanto, la demanda de dispositivos, posicionando a los purificadores de aire junto a los filtros de agua como elementos esenciales del hogar.

Enfoque Post-COVID en la Calidad del Aire Interior

La pandemia reposicionó el aire limpio de un confort opcional a una necesidad de salud fundamental, desencadenando una nueva adopción en el mercado de purificadores de aire residenciales. Se proyecta que las ventas en Estados Unidos aumenten de USD 2,8 mil millones en 2022 a USD 4,78 mil millones en 2030. Las agencias de salud pública avalan las unidades HEPA portátiles o UV-C para el control de patógenos, lo que refuerza la confianza. Las investigaciones han demostrado que los filtros fotocatalíticos pueden desactivar eficazmente el SARS-CoV-2.[1]Revista Internacional de Investigación Ambiental y Salud Pública, "PM2,5 y Mortalidad en Corea del Sur," mdpi.com Empresas emergentes como Molekule obtuvieron la aprobación de la FDA para productos dirigidos a virus, lo que demuestra su tracción comercial. Los continuos mensajes de expertos que indican que una mejor ventilación frena futuros brotes mantienen vivo el impulso.

Incentivos Gubernamentales para Dispositivos de IAQ Energéticamente Eficientes

Los reembolsos y las normativas reducen los costes de propiedad e impulsan las actualizaciones tecnológicas en toda la industria de purificadores de aire residenciales. El reembolso de USD 75 de Oregón para unidades con certificación ENERGY STAR y la subvención de USD 2,8 millones de la ley AB 617 de California en viviendas desfavorecidas acortan los períodos de amortización.[2]Energy Trust de Oregón, "Reembolso para Purificadores de Aire Residenciales," energytrust.org Los niveles mínimos de eficiencia federales, en vigor desde 2023, podrían generar entre USD 5,8 y 13,7 mil millones en ahorros para los consumidores a lo largo de su vida útil. Estas políticas fomentan el desarrollo de modelos de alta CADR y bajo consumo eléctrico, y crean un parámetro de rendimiento transparente que impulsa la adopción de gamas premium.

Impulso del Ecosistema de Hogar Inteligente e IoT

La conectividad transforma los purificadores independientes en nodos ricos en datos que resultan atractivos para los compradores con conocimientos tecnológicos. Se prevé que el subsegmento inteligente alcance USD 17,7 mil millones en 2032 a una CAGR del 10,1%. Productos como el C610 de Winix integran control WiFi y automatización impulsada por sensores. Los proveedores agrupan la sustitución predictiva de filtros y la financiación por suscripción, eliminando los obstáculos de mantenimiento. La compatibilidad con asistentes de voz aumenta la penetración entre hogares ocupados y usuarios mayores, reforzando el posicionamiento premium en el mercado de purificadores de aire residenciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costes iniciales y de mantenimiento elevados | -1.4% | Global, más pronunciado en mercados emergentes sensibles al precio | Medio plazo (2-4 años) |

| Preocupaciones de seguridad por ozono y subproductos | -0.8% | América del Norte y la UE, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Filtros integrados en HVAC que reducen la demanda incremental | -0.6% | América del Norte y la UE, impacto limitado en Asia-Pacífico | Largo plazo (≥ 4 años) |

| «Fatiga de sustitución de filtros» del consumidor | -0.4% | Global, especialmente en mercados sin modelos de suscripción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costes Iniciales y de Mantenimiento Elevados

Las unidades HEPA eficaces oscilan entre USD 150 y USD 1.500, mientras que los filtros de repuesto, con un coste de entre USD 50 y USD 200 dos veces al año, incrementan los desembolsos a lo largo de la vida útil. El coste total puede igualar al precio de compra en un plazo de cinco años, lo que desincentiva a las familias con menores ingresos en las regiones que más los necesitan. Las opciones de bricolaje, como la caja Corsi-Rosenthal, ponen de manifiesto la sensibilidad al precio. Aunque los planes de suscripción y la financiación alivian la carga, los elevados costes de propiedad siguen siendo la restricción más importante del mercado de purificadores de aire residenciales.

Preocupaciones de Seguridad por Ozono y Subproductos

Los dispositivos iónicos y electrostáticos se enfrentan al rechazo regulatorio porque liberan ozono y contaminantes secundarios. California exige que los purificadores de aire de interior emitan menos de 0,05 ppm de ozono, y la FDA califica el ozono como un gas tóxico a cualquier nivel terapéutico.[3]Junta de Recursos del Aire de California, "Regulación de Purificadores de Aire de Interior," carb.ca.gov Estudios del Laboratorio Nacional Lawrence Berkeley concluyen que algunos generadores son ineficaces para eliminar COV mientras forman formaldehído. Las marcas buscan ahora la certificación UL 2998 (<0,005 ppm de ozono) o se reorientan hacia diseños basados en filtros, pero las persistentes dudas de seguridad moderan la demanda en los segmentos de consumidores más sensibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Filtración: El Predominio del HEPA se Enfrenta a la Innovación Híbrida

El HEPA mantuvo una participación del 51,20% del mercado de purificadores de aire residenciales en 2025 gracias a su tasa de captación del 99,97% para partículas de 0,3 micras. Los sistemas híbridos que combinan HEPA, carbón activado y UV-C logran la CAGR más rápida del 9,05%, ya que los compradores buscan una cobertura integral de contaminantes. Las soluciones iónicas disminuyen bajo las normativas de ozono, mientras que los medios fotocatalíticos emergentes atraen a los compradores centrados en patógenos.

Los fabricantes innovan en torno a apilamientos multietapa: el filtro HyperVortex de Coway asegura una eficiencia del 99,999% hasta 0,01 micras. La investigación en HEPA de nanofibras y armazones metal-orgánicos promete una menor caída de presión y mayor vida útil. Este cambio sustenta el potencial de fijación de precios premium en el mercado de purificadores de aire residenciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo: El Liderazgo de los Portátiles Desafiado por las Soluciones Integradas

Las unidades portátiles captaron el 86,70% del tamaño del mercado de purificadores de aire residenciales en 2025 debido a su facilidad de instalación, su idoneidad para inquilinos y sus precios de entrada. Sin embargo, los sistemas de conducto están creciendo a una tasa anual del 10,35%, ya que los propietarios prefieren la cobertura de toda la vivienda aprovechando los conductos de HVAC existentes.

Las tendencias del trabajo remoto aumentan las horas diarias en interiores e impulsan la demanda de una protección más amplia. Las placas electrostáticas sin filtro, que actualmente se están pilotando en Corea con una eficiencia de eliminación de partículas ultrafinas superior al 90%, podrían reducir significativamente los costes de mantenimiento. Los modelos de financiación y suscripción están reduciendo gradualmente la brecha de costes que antes limitaba el uso de las soluciones centrales.

Por Conectividad: Las Funciones Inteligentes Impulsan la Adopción Premium

Los modelos no inteligentes siguen dominando, con una participación del 89,40% en 2025, debido a su atractivo económico y a la percepción de mayor comodidad en términos de privacidad. Sin embargo, los dispositivos inteligentes registran una CAGR del 10,95%, redefiniendo el mercado de purificadores de aire residenciales como parte del conjunto del hogar conectado.

Las pantallas de AQI en tiempo real, el análisis en la nube y los comandos activados por voz añaden valor funcional. Samsung y LG ofrecen ahora suscripciones de purificadores que combinan diagnósticos de IA con envíos automáticos de filtros. Los servicios ricos en datos fidelizan a los clientes y abren vías para integraciones en la gestión energética.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La región de Asia-Pacífico registró una participación del 45,15% del mercado de purificadores de aire residenciales en 2025 y se espera que lidere el crecimiento futuro con una CAGR del 9,20%. La contaminación urbana crónica, combinada con el aumento de los ingresos, lleva a los hogares chinos e indios a considerar el aire interior como un servicio de salud. Xiaomi aprovecha un ecosistema IoT para escalar purificadores de precio medio, mientras que firmas coreanas como Coway destacan con modelos de alquiler que eliminan el coste inicial. Los presupuestos gubernamentales para el aire limpio aceleran los ciclos de sustitución.

América del Norte sigue una trayectoria impulsada por la regulación. Los programas de incentivos de Estados Unidos y el humo de los incendios forestales incrementan la urgencia de compra, llevando el tamaño del mercado de purificadores de aire residenciales en la región a un esperado USD 5,14 mil millones para 2031. El estricto límite de ozono de California influye en los estándares nacionales de productos, y la adopción de hogares inteligentes genera una inclinación hacia lo premium.

Europa valora la eficiencia energética y el bajo nivel de ruido. Las estrictas directivas de ecodiseño favorecen las unidades de bajo consumo, y los consumidores están dispuestos a aceptar precios premium por construcciones duraderas. América del Sur y Oriente Medio y África siguen siendo mercados incipientes, pero registran un crecimiento de envíos de dos dígitos a medida que la urbanización se extiende y los ingresos de la clase media aumentan, lo que apunta a una larga trayectoria de crecimiento para el mercado global de purificadores de aire residenciales.

Panorama Competitivo

El mercado de purificadores de aire residenciales está fragmentado, sin que ningún actor controle una participación global de dos dígitos. Los grandes fabricantes de electrodomésticos como Samsung, LG y Dyson compiten en volumen con marcas especializadas como Coway e IQAir. La demanda pospandémica desencadenó fusiones y adquisiciones: iRobot adquirió Aeris Cleantec para diversificarse más allá del cuidado de suelos, mientras que Blade Air adquirió InnerEco por su experiencia en filtración.

La diferenciación tecnológica se centra en la inactivación de virus y el ahorro energético. Los iones Plasmacluster de Sharp reducen los títulos del SARS-CoV-2 en un 99,4% en pruebas de laboratorio. Las empresas emergentes aprovechan los nanomateriales para la captura de COV, mientras que los fabricantes establecidos perfeccionan ventiladores de bajo consumo para cumplir con las próximas normas de ecodiseño de la UE.

La innovación en el modelo de negocio es igualmente intensa. El club de suscripción de IA de Samsung supera en precio inicial a la competencia, y las cuentas de alquiler de Coway alcanzan los 10 millones en todo el mundo, con un 34% fuera de Corea. Los proveedores dependen de las ventas recurrentes de filtros para estabilizar los ingresos y financiar la investigación y el desarrollo para el próximo avance en el mercado de purificadores de aire residenciales.

Líderes de la Industria de Purificadores de Aire Residenciales

Daikin Industries Ltd

Koninklijke Philips NV

Coway Co. Ltd

Xiaomi Corp.

Dyson Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Coway presentó el Airmega 350 y 450 en Canadá, con filtros HyperVortex que eliminan el 99,999% de las partículas de 0,01 micras.

- Marzo de 2025: El Consejo Nacional de Investigación de Corea implementó purificadores electrostáticos sin filtro, logrando una eliminación del 90% de partículas ultrafinas, lo que señala un despliegue residencial.

- Enero de 2025: LG Electronics (LG) ha lanzado el LG PuriCare AeroBooster, una solución de cuidado del aire diseñada para mejorar el confort interior y la salud en general. Este producto incorpora tecnología avanzada de purificación del aire y un diseño elegante que combina estilo y comodidad.

- Diciembre de 2024: Samsung presentó un club de suscripción basado en IA que cubre purificadores de aire y otros electrodomésticos para minimizar los costes iniciales.

Alcance del Informe Global del Mercado de Purificadores de Aire Residenciales

El informe del mercado de purificadores de aire residenciales incluye:

| Aire de Partículas de Alta Eficiencia (HEPA) |

| Carbón Activado |

| Precipitadores Iónicos/Electrostáticos |

| UV-C y Oxidación Fotocatalítica |

| Sistemas Híbridos y Multietapa |

| Independiente/Portátil |

| De Conducto/HVAC Central |

| No Inteligente (Manual/Analógico) |

| Inteligente/Habilitado para IoT (Controlado por Aplicación y Voz) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Tecnología de Filtración | Aire de Partículas de Alta Eficiencia (HEPA) | |

| Carbón Activado | ||

| Precipitadores Iónicos/Electrostáticos | ||

| UV-C y Oxidación Fotocatalítica | ||

| Sistemas Híbridos y Multietapa | ||

| Tipo | Independiente/Portátil | |

| De Conducto/HVAC Central | ||

| Por Conectividad | No Inteligente (Manual/Analógico) | |

| Inteligente/Habilitado para IoT (Controlado por Aplicación y Voz) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de purificadores de aire residenciales?

El tamaño del mercado de purificadores de aire residenciales alcanzó USD 12,18 mil millones en 2026 y se proyecta que llegue a USD 17,62 mil millones en 2031, lo que refleja una CAGR del 7,68%.

¿Qué región lidera el mercado de purificadores de aire residenciales?

Asia-Pacífico lidera con una participación del 45,15% en 2025 y se prevé que crezca a una CAGR del 9,20% hasta 2031.

¿Qué tecnología domina el mercado de purificadores de aire residenciales?

La filtración HEPA ostenta una participación del 51,20%, mientras que los sistemas híbridos multietapa son los de más rápido crecimiento con una CAGR del 9,05%.

¿Con qué rapidez está creciendo el segmento inteligente del mercado de purificadores de aire residenciales?

Los purificadores inteligentes/habilitados para IoT se están expandiendo a una CAGR del 10,95% de 2026 a 2031 a medida que las funciones de conectividad ganan terreno.

¿Cuál es la mayor restricción para la adopción de purificadores de aire residenciales?

Los elevados costes de compra inicial y de sustitución continua de filtros son las principales barreras, especialmente en regiones sensibles al precio.

¿Qué empresas están apostando por modelos de suscripción en el mercado de purificadores de aire residenciales?

Samsung, LG y Coway ofrecen programas de suscripción o alquiler que intercambian los costes iniciales de hardware por tarifas de servicio recurrentes.

Última actualización de la página el: