Tamaño y participación del mercado de sistemas de control de calidad del aire

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 113.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 148.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de control de calidad del aire por Mordor Intelligence

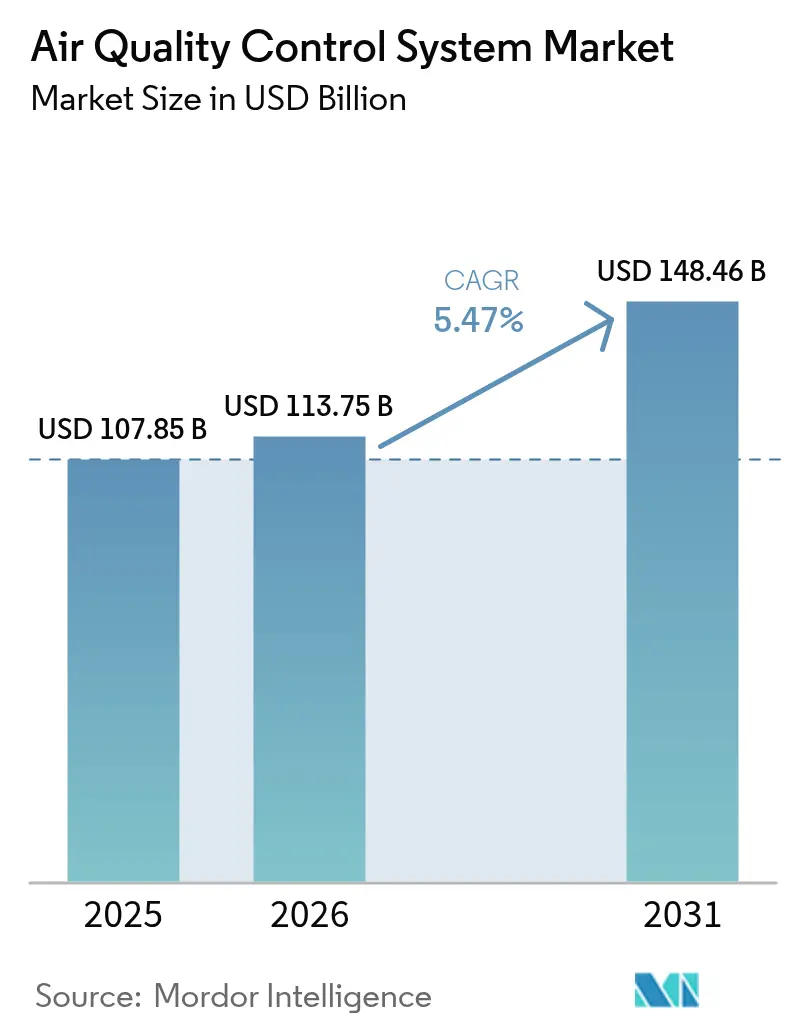

Se espera que el tamaño del mercado de sistemas de control de calidad del aire crezca desde USD 107,85 mil millones en 2025 hasta USD 113,75 mil millones en 2026, y se proyecta que alcance USD 148,46 mil millones en 2031 a una CAGR del 5,47% durante 2026-2031.

Esta expansión está impulsada por el endurecimiento de las normas de emisiones transfronterizas, una ola de actividad de modernización en la industria energética y pesada valorada en más de USD 50 mil millones, y la transición del carbón al gas en Asia-Pacífico, que genera una demanda inmediata de soluciones ultra-bajas en NOx. La desulfuración de gases de combustión (FGD) mantiene su liderazgo como la categoría de producto más grande, mientras que los filtros de tela y cerámicos emergen como los de más rápido crecimiento. El hardware todavía representa la mayor parte del gasto, aunque los segmentos de software y análisis avanzan rápidamente a medida que el mantenimiento predictivo reduce los costos operativos hasta en un 36% en el servicio de captura de carbono. Los proyectos de obra nueva dominan los volúmenes, pero la modernización está ganando terreno a medida que los operadores buscan extender los ciclos de vida de las plantas en lugar de financiar construcciones en terrenos baldíos.

Conclusiones clave del informe

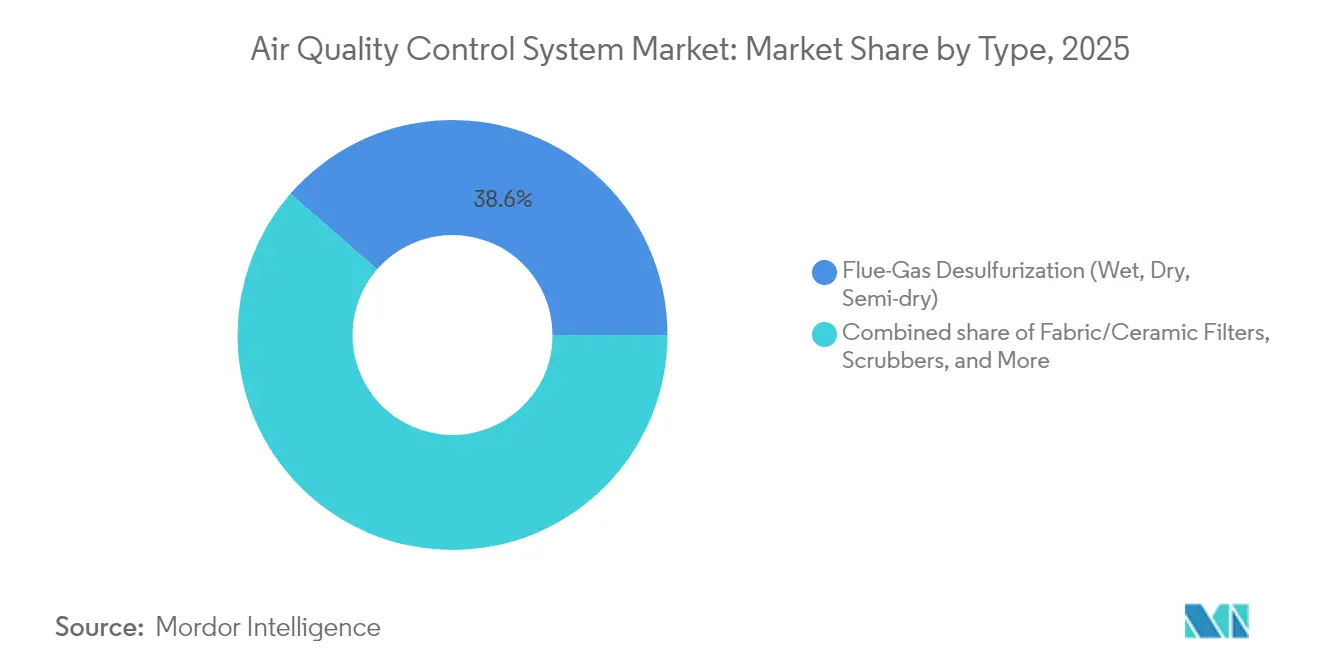

- Por tipo de producto, la desulfuración de gases de combustión capturó el 38,60% de la participación del mercado de sistemas de control de calidad del aire en 2025, mientras que los filtros de tela/cerámicos proyectan registrar una CAGR del 5,86% hasta 2031.

- Por componente, el hardware representó el 67,20% del tamaño del mercado de sistemas de control de calidad del aire en 2025, mientras que el software y los análisis avanzan a una CAGR del 7,32%.

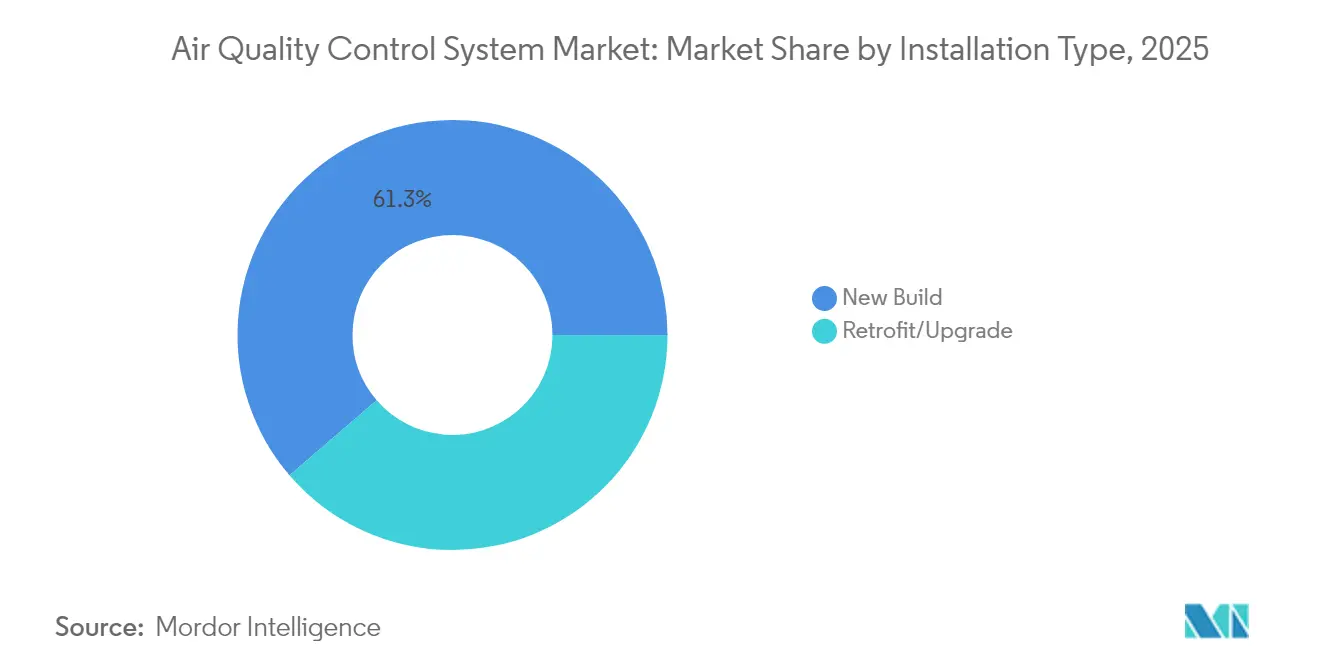

- Por tipo de instalación, los proyectos de obra nueva representaron el 61,30% de los ingresos de 2025; se prevé que la modernización y actualización se expanda a una CAGR del 6,55% hasta 2031.

- Por aplicación, la generación de energía mantuvo una participación de ingresos del 54,40% en 2025; se espera que el sector cementero crezca más rápido con una CAGR del 6,88% hasta 2031.

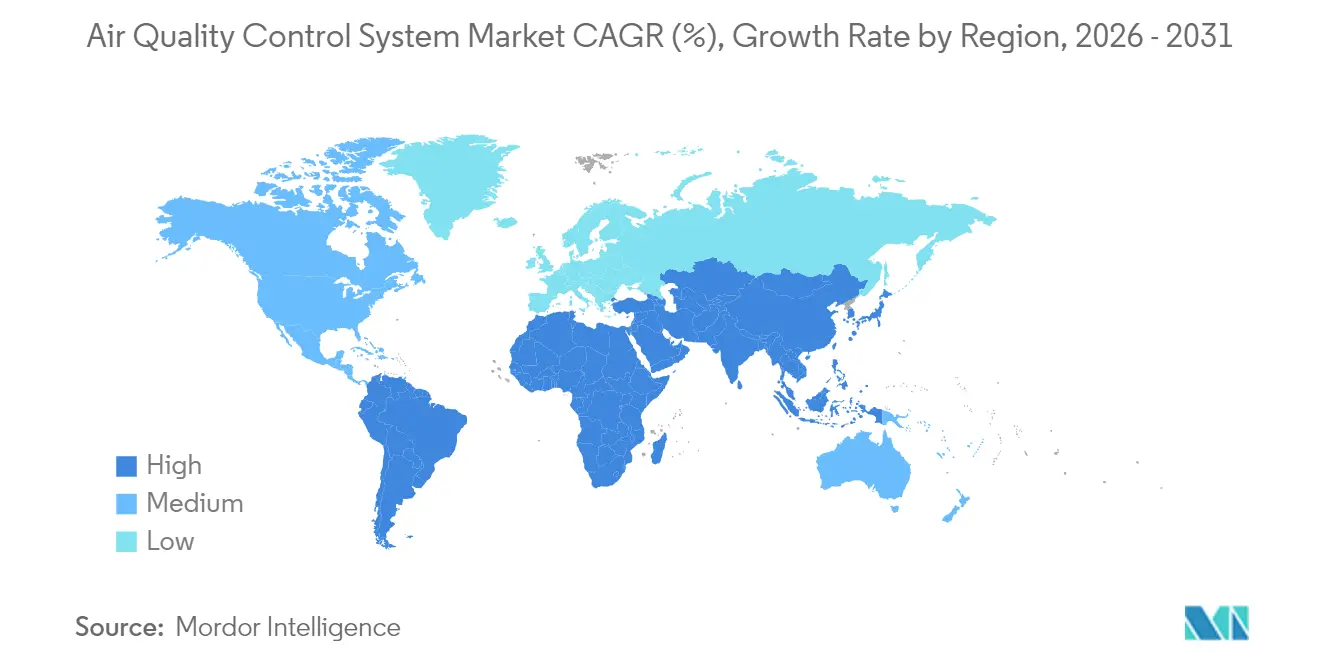

- Por geografía, Asia-Pacífico representó el 42,70% de la participación de ingresos en 2025 y se prevé que crezca a una CAGR del 6,02%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sistemas de control de calidad del aire

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Límites de emisiones transcontinentales estrictos (IMO 2020, Directiva de Emisiones Industriales de la UE) | +1.8% | Global, con impacto concentrado en Europa y corredores marítimos | Mediano plazo (2-4 años) |

| Cambio en la combinación energética del carbón al gas en Asia que impulsa las modernizaciones | +1.4% | Núcleo de Asia-Pacífico, con efectos secundarios en mercados emergentes | Largo plazo (≥ 4 años) |

| Adiciones aceleradas de capacidad cementera en África Subsahariana | +0.9% | África Subsahariana, impacto secundario en Oriente Medio | Mediano plazo (2-4 años) |

| Mantenimiento predictivo habilitado por IA que reduce el OPEX | +0.7% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Calderas a base de hidrógeno verde que requieren sistemas de control de calidad del aire ultra-bajos en NOx | +0.6% | Europa y América del Norte, proyectos piloto en Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los estrictos límites de emisiones transcontinentales impulsan inversiones inmediatas en cumplimiento normativo

Los límites de azufre de la Organización Marítima Internacional de 2020 y la Directiva de Emisiones Industriales de la Unión Europea han desencadenado un ciclo de gasto en cumplimiento normativo de USD 50 mil millones en los sectores marítimo, energético y de industria pesada.[1]Organización Marítima Internacional, "Límite global de azufre 2020," imo.org Las modernizaciones de depuradores típicamente alcanzan el punto de equilibrio económico en menos de cinco años para más del 95% de los buques; sin embargo, las aguas de lavado asociadas en circuito abierto han generado EUR 680 millones en costos ambientales externos que están orientando la demanda hacia sistemas de circuito cerrado.[2]Universidad Tecnológica de Chalmers, "Externalidades de las descargas de depuradores," chalmers.se La regulación complementaria, como la prohibición de la UE sobre el SF6 en equipos de conmutación, está acelerando la adopción de equipos aislados con aire limpio, con la tecnología Blue GIS reduciendo la huella de CO₂ en un 30% respecto a los diseños heredados. Los efectos de desbordamiento ahora alcanzan el cemento y el acero, donde objetivos de intensidad similares están promoviendo modernizaciones holísticas del sistema de control de calidad del aire que agrupan la captura de partículas, gases ácidos y metales traza en una sola plataforma.

La transición del carbón al gas en Asia abre oportunidades de modernización

Los responsables de políticas de Asia-Pacífico priorizan la flexibilidad de las plantas de carbón sobre el retiro definitivo, lo que requiere modernizaciones sofisticadas de control de emisiones en lugar de su desmantelamiento. La estrategia de China permite una penetración renovable incremental de 194-245 GW y reduce los costos de transición en USD 176 mil millones para 2030, creando una fuerte demanda de sistemas que toleran la co-combustión de biomasa y mezclas de amoníaco verde. El despliegue mandatorio de FGD de India ya registra una eficiencia de eliminación de SO₂ superior al 98%, subrayando el caso de negocio para modernizaciones a gran escala. El GNL no ha desplazado al carbón de manera significativa, por lo que los propietarios de activos recurren a depuradores multifuel y quemadores de bajo NOx para cumplir con las normas cada vez más estrictas mientras despachan capacidad de carbón.

Las adiciones aceleradas de capacidad cementera en África Subsahariana crean demanda especializada

El rápido crecimiento de la capacidad de clínker en toda África Subsahariana impulsa un segmento especializado para el control de partículas a alta temperatura. Los hornos regionales contribuyen aproximadamente el 8% de las emisiones globales de CO₂, pero pueden reducir un 40% de esa huella sustituyendo cenizas agrícolas en las mezclas de cemento. El relanzamiento de Djelfa en Argelia, con una producción anual objetivo de 1,8 millones de toneladas, es típico de los nuevos proyectos africanos que especifican filtros de tela avanzados más precipitadores electrostáticos húmedos y secos para gestionar los desafíos de la pluma desprendida y el carbono orgánico total. Los proveedores pueden exigir márgenes premium debido a los entornos operativos más exigentes y la limitada competencia local en filtros de tela de batería profunda, depuradores de alto contenido de gases ácidos y precipitadores híbridos.

El mantenimiento predictivo habilitado por IA reduce los gastos operativos

La inteligencia artificial ahora sustenta algoritmos predictivos que reducen un 36% los costos operativos de captura de carbono al optimizar la circulación del solvente y la carga del absorbedor. Los pilotos de HVAC han reducido el tiempo de inactividad un 75% y el tiempo medio de reparación un 50% mediante diagnósticos de fallos de autoaprendizaje. Las redes IoT en tiempo real logran un 99% de precisión en la previsión de temperatura y humedad, alimentando controles de circuito cerrado que mantienen las emisiones dentro de los niveles permitidos con una aportación mínima de energía. Aunque las cargas de inferencia aumentan la demanda de energía del sitio, los operadores aceptan el intercambio porque el retorno de la inversión suele llegar en menos de dos años gracias a los ahorros en productos químicos y las penalizaciones evitadas. Los proveedores que combinan paneles de control de IA con garantías de hardware están ganando una diferenciación clara frente a las ofertas tradicionales basadas únicamente en equipos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Precios volátiles de materias primas (acero inoxidable, catalizadores) | -1.2% | Global, impacto agudo en centros de fabricación | Corto plazo (≤ 2 años) |

| Declive del parque de generación de energía a carbón en las economías de la OCDE | -0.8% | América del Norte y Europa, impacto secundario en Asia desarrollada | Mediano plazo (2-4 años) |

| Preocupaciones por PFAS y contaminación secundaria en depuradores húmedos | -0.4% | Global, enfoque regulatorio en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los precios volátiles de las materias primas y la reducción del parque de carbón de la OCDE comprimen los márgenes del equipamiento

Los precios del acero inoxidable, el platino y el paladio se mueven con las disrupciones geopolíticas en Rusia y Sudáfrica, inflando los costos de reemplazo de catalizadores que representan hasta el 60% del gasto del ciclo de vida en la reducción catalítica selectiva. Simultáneamente, Estados Unidos y Europa están acelerando el retiro de plantas de carbón, reduciendo la base de mercado direccionable para las instalaciones tradicionales de depuradores y precipitadores electrostáticos. Combinados, estos factores comprimen los márgenes de los fabricantes de equipos originales y alargan los ciclos de decisión de compra. Los proveedores están respondiendo mediante adquisiciones cubiertas, recetas alternativas de catalizadores y apuntando a regiones de crecimiento donde las modernizaciones de cambio de combustible mantienen la demanda robusta.

Las preocupaciones por PFAS y la contaminación secundaria desafían las aplicaciones de depuradores húmedos

La decisión de la EPA en 2024 de clasificar el PFOA y el PFOS como sustancias peligrosas bajo la CERCLA ha sometido a intensa vigilancia a los supresores de niebla en depuradores húmedos. Los reguladores ahora auditan las corrientes de descarga en busca de compuestos fluorados persistentes que se acumulan aguas abajo, obligando a los propietarios a instalar tratamiento separado o a cambiar hacia depuradores de circuito cerrado o secos. Restricciones complementarias aparecen en Europa, impulsando la investigación y desarrollo en sorbentes térmicamente estables y torres de relleno de alta caída de presión que evitan por completo los PFAS. A pesar de la carga de cumplimiento normativo, los operadores que adoptan absorbedores de circuito cerrado de próxima generación pueden proteger los activos para el futuro y reducir el uso de agua, compensando en parte la prima de capital inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: La desulfuración de gases de combustión domina en medio de la innovación en filtros

Los sistemas de desulfuración de gases de combustión representaron el 38,60% del mercado de sistemas de control de calidad del aire en 2025. Las unidades húmedas logran una eliminación de SO₂ superior al 98% en los últimos proyectos de India, mientras que los diseños semisecos resultan atractivos donde prevalece la escasez de agua. Los filtros de tela y cerámicos lideran el crecimiento con una CAGR del 5,86%, favorecidos por una captura de partículas del 99% y la tolerancia a corrientes de gas de hasta 1.800 °C. Se prevé que el tamaño del mercado de sistemas de control de calidad del aire para filtración se expanda de manera constante a medida que la co-combustión de cemento y biomasa aumente las cargas de partículas.

Los portafolios de productos también están evolucionando hacia arquitecturas multipoluente. Los depuradores de circuito cerrado mitigan las descargas de aguas de lavado señaladas por los puertos de la UE, mientras que las variantes emergentes de reducción catalítica selectiva reducen el NOx por debajo de 30 ppm, cumpliendo los estándares ultra-bajos para calderas preparadas para hidrógeno. Aunque de menor valor, la demanda de módulos de control de mercurio y COV está aumentando donde se aplican límites integrados, reforzando el impulso de los proveedores hacia trenes de reactores apilables.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por componente: El dominio del hardware es desafiado por el crecimiento del software

El hardware representó el 67,20% de los ingresos de 2025, lo que refleja el costo de los reactores, los conductos y los ventiladores de tiro inducido. Sin embargo, las plataformas de análisis son el segmento de más rápido movimiento con una CAGR del 7,32%, ya que el monitoreo predictivo de emisiones puede ofrecer ahorros de costos del 50-80% frente a los sistemas de monitoreo de emisiones en continuo convencionales sin sacrificar el cumplimiento normativo. Los gemelos digitales integrados reducen las interrupciones no planificadas y alimentan los paneles de mantenimiento que reducen el inventario de piezas.

Los servicios también ganan peso a medida que los contratos operativos a largo plazo agrupan piezas, garantías de rendimiento e información basada en IA. Como resultado, se proyecta que la participación del mercado de sistemas de control de calidad del aire para software más servicios aumente cada año, comprimiendo la proporción de hardware independiente. Los proveedores que combinan equipos robustos con análisis en la nube están construyendo costos de cambio duraderos para los propietarios de plantas.

Por tipo de instalación: La modernización gana impulso a pesar del dominio de la obra nueva

Los proyectos de obra nueva todavía representaron el 61,30% de la facturación de 2025, impulsados por la expansión industrial en Asia y Oriente Medio. Sin embargo, el segmento de modernización crece más rápido a una CAGR del 6,55%, porque la actualización de una caldera existente generalmente requiere menos capital y enfrenta menos obstáculos de permisos. La conversión de carbón a gas de Babcock & Wilcox por USD 246 millones, que cubre más de 1.000 MW, ilustra la economía de la modernización: el cambio de combustible más los controles de emisiones permiten que la planta cumpla sin un reemplazo completo.

Los alcances de modernización incluyen cada vez más complementos de captura de carbono y optimización mediante IA que no estaban disponibles durante la puesta en marcha original. Los módulos de reactores modulares minimizan las ventanas de interrupción, y las secciones de conductos con bridas aceleran las conexiones. En consecuencia, se espera que el tamaño del mercado de sistemas de control de calidad del aire para paquetes de modernización se acerque al de las obras nuevas hacia finales de la década, especialmente en las plantas de la OCDE que enfrentan mandatos de extensión del ciclo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: El liderazgo de la generación de energía enfrenta el desafío del cemento

La generación de energía mantuvo el 54,40% del gasto de 2025 debido a los requisitos estandarizados de FGD y reducción catalítica selectiva para las estaciones de carbón y de ciclo combinado. Sin embargo, la cadena del cemento traza el ascenso más rápido con una CAGR del 6,88%, a medida que África Subsahariana y el Sudeste Asiático agregan capacidad con estrictos límites de partículas y gases ácidos. Los diseños emergentes de hornos con recirculación de gases de combustión en precalcinador necesitan filtros de bolsas de alta temperatura y depuradores secos a medida, lo que eleva los valores unitarios.

El acero, los productos químicos y los residuos a energía forman un sólido segundo nivel de demanda. Por ejemplo, los generadores de vapor aprovechan el calor de los gases residuales en los hornos de arco eléctrico, ahorrando 22,5 kWh por tonelada mientras reducen el SO₂ y el polvo. La planta de residuos a energía de Dubai, con 2 millones de toneladas por año, también muestra cómo la captura multipoluente se convierte en parte integral de la infraestructura municipal. Este uso final diversificado amplía las oportunidades más allá de las empresas de servicios públicos.

Análisis geográfico

La participación de ingresos del 42,70% de Asia-Pacífico en 2025 la convierte en el líder indiscutible, con una CAGR proyectada del 6,02% hasta 2031. La decisión de China de mantener en línea la capacidad de carbón para la flexibilidad de la red mientras co-combustiona biomasa y amoníaco verde impulsa una extensa ola de modernización para quemadores ultra-bajos en NOx y depuradores de alta eficiencia. El mandato de FGD de India está en camino de reducir 1,1 millones de toneladas de SO₂ anuales tras las instalaciones recientes que alcanzaron el 98% de eliminación. En toda la región, las expansiones de acero y cemento refuerzan la demanda de filtros de tela de alta temperatura e inyección de sorbente seco, asegurando un flujo de pedidos sostenido. Japón y Corea del Sur agregan impulso tecnológico al insistir en los factores de emisión de mejor categoría, estimulando la inversión en investigación y desarrollo por parte de los fabricantes de equipos originales nacionales.

América del Norte y Europa forman mercados de modernización maduros pero dinámicos. La Directiva de Emisiones Industriales de la UE y la eliminación gradual de los gases F impulsan la sustitución de los conmutadores heredados y los colectores de polvo de plantas de carbón por sistemas de aislamiento de aire limpio y híbridos de reducción catalítica selectiva más captura de carbono. En Estados Unidos, los proyectos de conversión de capacidad reflejan el cambio de combustible de Babcock & Wilcox, combinando quemadores de bajo NOx con monitoreo predictivo de emisiones para satisfacer los permisos estatales sin abandonar los sitios existentes. Ambas regiones priorizan el mantenimiento asistido por IA y la integración de la captura de carbono, generando contratos de servicio de alto valor que compensan el menor crecimiento de volumen.

Oriente Medio y África presentan el mayor potencial al alza fuera de Asia. El complejo de residuos a energía de Dubai abastece a 135.000 hogares mientras demuestra el caso a gran escala del tratamiento de gases de combustión en aplicaciones de residuos sólidos. Los nuevos participantes en clínker de África Subsahariana necesitan casas de filtros robustas y precipitadores electrostáticos híbridos adaptados a entornos polvorientos y de alto contenido de álcalis. La planta de Djelfa en Argelia, por ejemplo, planea 1,8 millones de toneladas de capacidad con orientación hacia el cemento verde. América del Sur rezaga en rigor regulatorio, aunque los proyectos de minería y metales incorporan controles de mercurio y gases ácidos para cumplir con las expectativas del mercado de exportación, ampliando lentamente la base instalada.

Panorama competitivo

La competencia en el mercado de sistemas de control de calidad del aire sigue siendo moderadamente fragmentada, anclada por Mitsubishi Heavy Industries, GE Vernova y Babcock & Wilcox. Estos actores establecidos aprovechan su profundidad en calderas, turbinas e ingeniería de procesos para vender de forma cruzada depuradores, precipitadores electrostáticos y módulos de captura de carbono dentro de paquetes integrados. La serie CO₂MPACT™ de Mitsubishi Heavy Industries ahora cuenta con módulos enchufables que capturan hasta 200 toneladas de CO₂ por día y se integra con sus turbinas de gas preparadas para hidrógeno que requieren una combustión inferior a 15 ppm de NOx. GE Vernova fortalece el suministro doméstico de combustión de turbinas mediante su reciente adquisición de piezas de Woodward, asegurando una integración más estrecha entre los quemadores y los equipos de emisión aguas abajo.

La diferenciación tecnológica se está intensificando. Los paneles de control de IA que predicen la desactivación del catalizador o la rotura de la bolsa están emergiendo como complementos indispensables en lugar de opcionales. La adquisición de LDX Solutions por parte de ANDRITZ en febrero de 2025 incorpora precipitadores electrostáticos húmedos y oxidadores térmicos regenerativos, ampliando su oferta en los mercados de pulpa y residuos a energía de América del Norte. Los especialistas más pequeños se centran en nichos de un solo contaminante, como sorbentes de mercurio o eliminadores de niebla sin PFAS, empujando a los grandes actores hacia ciclos de innovación más rápidos y asociaciones selectivas para cubrir las brechas de la cartera.

Los movimientos estratégicos subrayan el ángulo de consolidación. Mitsubishi Heavy Industries registró un récord de cartera de pedidos de ¥7.071,2 mil millones en el ejercicio fiscal 2024, impulsado por victorias en sistemas de energía que agrupan controles de emisiones con turbinas de alta eficiencia. El pedido de Duke Energy a principios de 2025 de hasta 11 turbinas de gas de GE ejemplifica a las empresas de servicios públicos regionales que vinculan el suministro de equipos con la fabricación nacional y los compromisos de descarbonización. Los mercados de capitales recompensan a los proveedores que pueden combinar hardware probado con ecosistemas de software que ofrecen ahorros medibles en gastos operativos.

Líderes de la industria de sistemas de control de calidad del aire

Mitsubishi Heavy Industries (MHPS)

General Electric (GE Vernova)

Babcock & Wilcox

Siemens Energy

Fujian Longking

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: ANDRITZ adquirió LDX Solutions, añadiendo productos de precipitadores electrostáticos húmedos y oxidadores térmicos regenerativos para mejorar su presencia en tecnología ambiental en América del Norte.

- Septiembre de 2024: Babcock & Wilcox aseguró trabajo de ingeniería básica para la primera planta de residuos a energía de Canadá con captura total de carbono en Alberta.

- Agosto de 2024: Mitsubishi Heavy Industries y Taiwan Fertilizer firmaron un memorando de entendimiento para construir una cadena de combustible de amoníaco con el objetivo de alcanzar metas de neutralidad de carbono.

- Julio de 2024: ANDRITZ ganó el contrato para diseñar una unidad de captura de carbono para la planta de residuos a energía finlandesa de Westenergy, con el objetivo de capturar la totalidad de los gases de combustión para la producción de e-combustibles.

Alcance del informe del mercado global de sistemas de control de calidad del aire

El informe del mercado de sistemas de control de calidad del aire incluye:

| Precipitadores electrostáticos (secos y húmedos) |

| Desulfuración de gases de combustión (húmedo, seco, semiseco) |

| Depuradores (húmedos, secos, marinos) |

| Reducción catalítica y no catalítica selectiva |

| Filtros de tela/cerámicos |

| Unidades de control de mercurio y COV |

| Hardware (reactores, conductos, ventiladores) |

| Software y análisis |

| Servicios (operación y mantenimiento, modernización) |

| Obra nueva |

| Modernización/Actualización |

| Generación de energía |

| Cemento |

| Hierro y acero |

| Productos químicos y petroquímicos |

| Pulpa y papel |

| Residuos a energía |

| Otros (vidrio, minería, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por tipo | Precipitadores electrostáticos (secos y húmedos) | |

| Desulfuración de gases de combustión (húmedo, seco, semiseco) | ||

| Depuradores (húmedos, secos, marinos) | ||

| Reducción catalítica y no catalítica selectiva | ||

| Filtros de tela/cerámicos | ||

| Unidades de control de mercurio y COV | ||

| Por componente | Hardware (reactores, conductos, ventiladores) | |

| Software y análisis | ||

| Servicios (operación y mantenimiento, modernización) | ||

| Por tipo de instalación | Obra nueva | |

| Modernización/Actualización | ||

| Por aplicación | Generación de energía | |

| Cemento | ||

| Hierro y acero | ||

| Productos químicos y petroquímicos | ||

| Pulpa y papel | ||

| Residuos a energía | ||

| Otros (vidrio, minería, etc.) | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de sistemas de control de calidad del aire?

El mercado alcanzó USD 113,75 mil millones en 2026 y se proyecta que escale hasta USD 148,46 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado de sistemas de control de calidad del aire?

Los filtros de tela y cerámicos lideran el crecimiento con una CAGR del 5,86% hasta 2031 debido a su captura de partículas del 99% y tolerancia a altas temperaturas.

¿Por qué Asia-Pacífico es la región líder en sistemas de control de calidad del aire?

Asia-Pacífico concentra el 42,70% de la participación de mercado porque China e India están impulsando programas de modernización a gran escala y nuevas instalaciones para cumplir con los estrictos límites de emisiones.

¿Cómo están influyendo la IA y los análisis en la industria de sistemas de control de calidad del aire?

El mantenimiento predictivo habilitado por IA está reduciendo los gastos operativos hasta en un 36% en las unidades de captura de carbono y disminuyendo el tiempo de inactividad en un 75% en las aplicaciones de HVAC.

¿Cuáles son las principales restricciones que afectan el crecimiento del mercado?

Los precios volátiles del acero inoxidable y los catalizadores de metales preciosos, junto con el escrutinio regulatorio de los PFAS en los depuradores húmedos, están presionando los márgenes y complicando las decisiones de gasto de capital.

¿Qué empresas tienen posiciones significativas en el mercado?

Mitsubishi Heavy Industries, GE Vernova y Babcock & Wilcox se encuentran entre los principales actores, con ANDRITZ ampliando su presencia a través de adquisiciones.

Última actualización de la página el: