Tamaño y Participación del Mercado de Desfasadores Digitales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.95% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desfasadores Digitales por Mordor Intelligence

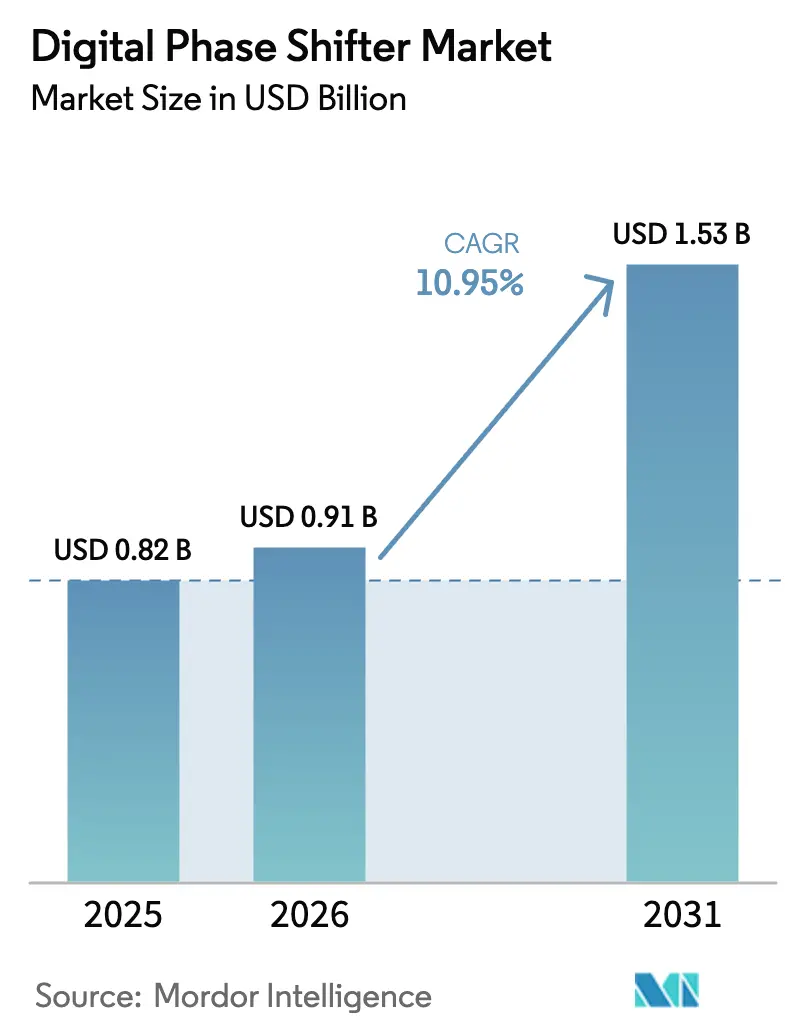

El tamaño del mercado de desfasadores digitales fue valorado en USD 0,82 mil millones en 2025 y se estima que crecerá desde USD 0,91 mil millones en 2026 hasta alcanzar USD 1,53 mil millones en 2031, a una CAGR del 10,95% durante el período de pronóstico (2026-2031). La expansión de los despliegues de ondas milimétricas 5G, las continuas actualizaciones de radares AESA y la rápida adopción de radar de imagen en vehículos de próxima generación sustentan colectivamente este sólido crecimiento. La demanda se intensifica a medida que los sitios de MIMO masivo añaden cientos de elementos de desfasadores de alta precisión, mientras que los clientes de defensa migran de antenas con dirección mecánica a la dirección de haz definida por software. Los proveedores de primer nivel del sector automotriz aceleran los programas de radar 4D que requieren precisión de fase de menos de un grado, y los operadores de satélites estandarizan antenas de panel plano para enlaces de banda ancha en bandas Ku/Ka. El control de la cadena de suministro del galio y la expansión de los proveedores de front-end de RF con integración vertical influyen aún más en el mercado de desfasadores digitales.

Conclusiones Clave del Informe

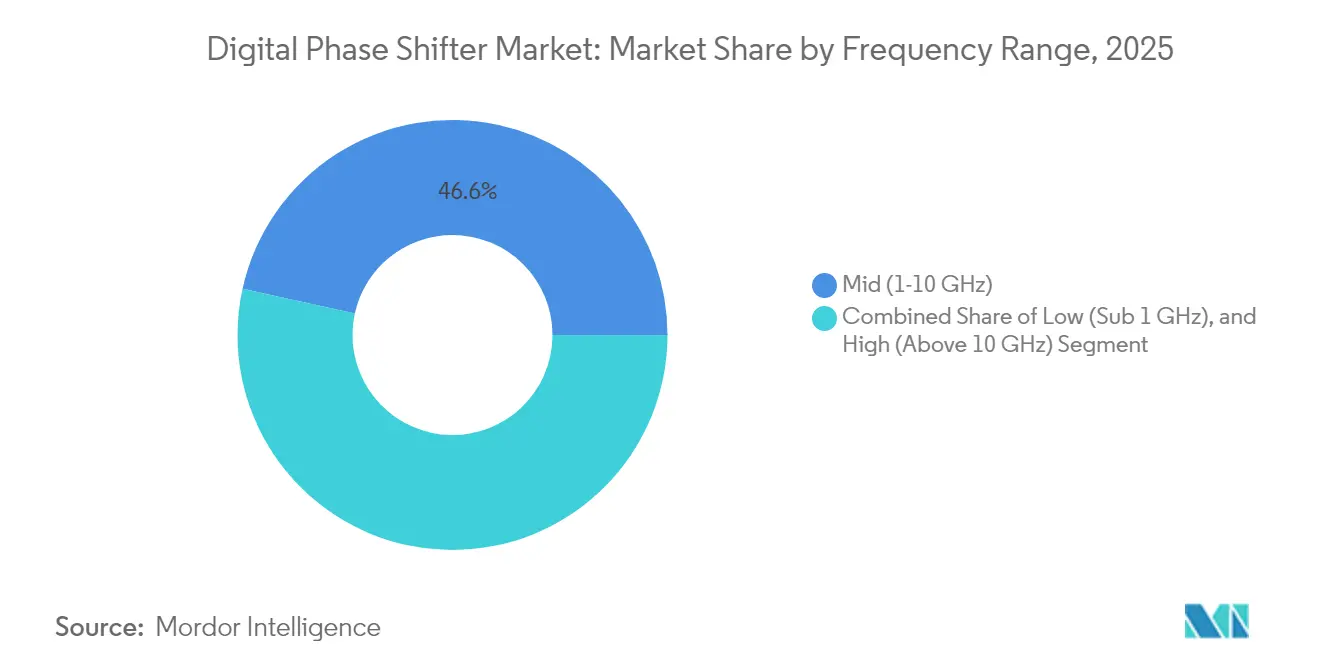

- Por rango de frecuencia, el segmento de rango medio (1–10 GHz) representó el 46,55% de la participación del mercado de desfasadores digitales en 2025, mientras que la banda de alta frecuencia (>10 GHz) tiene previsto registrar una CAGR del 11,74% hasta 2031.

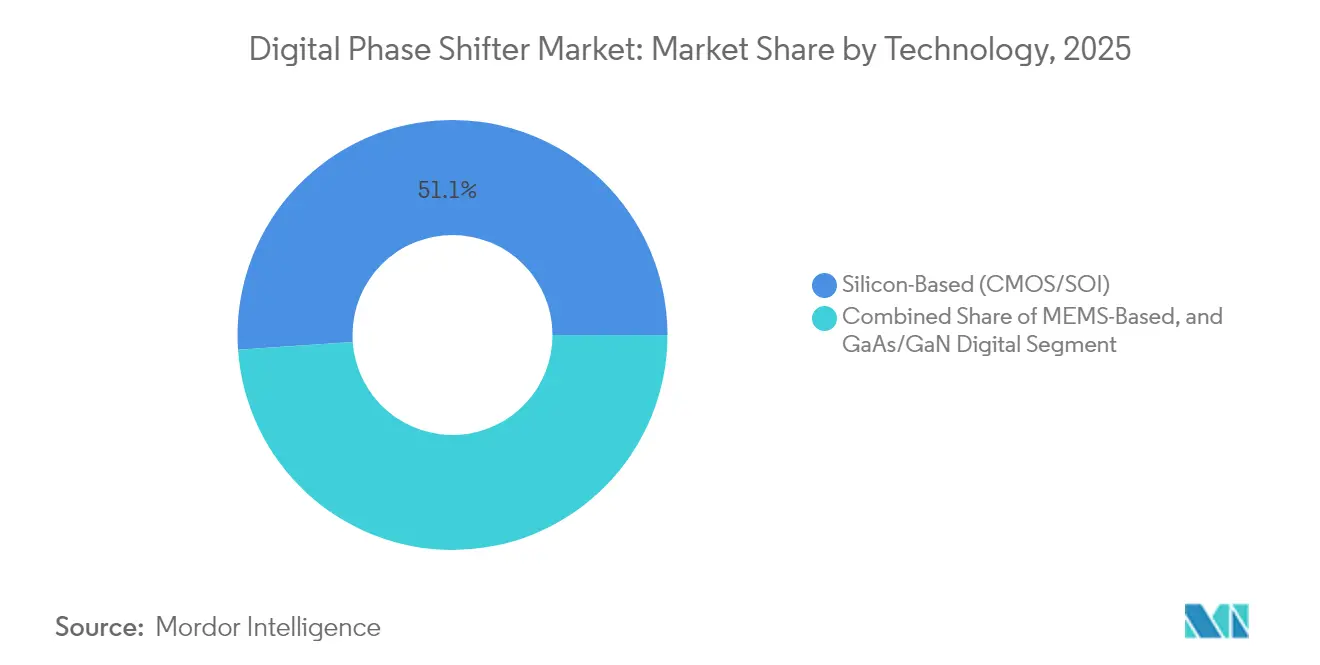

- Por tecnología, las soluciones basadas en silicio mantuvieron una participación de ingresos del 51,10% en 2025; los dispositivos MEMS registran la CAGR más rápida del 12,78% hasta 2031.

- Por sector industrial, las telecomunicaciones lideraron con una participación del 54,10% en 2025, mientras que el sector automotriz y de transporte se expande a una CAGR del 13,65%.

- Por resolución de bits, los dispositivos de 4 bits capturaron una participación del 35,35% en 2025, y la clase de 7 bits y superior registra una CAGR del 11,45%.

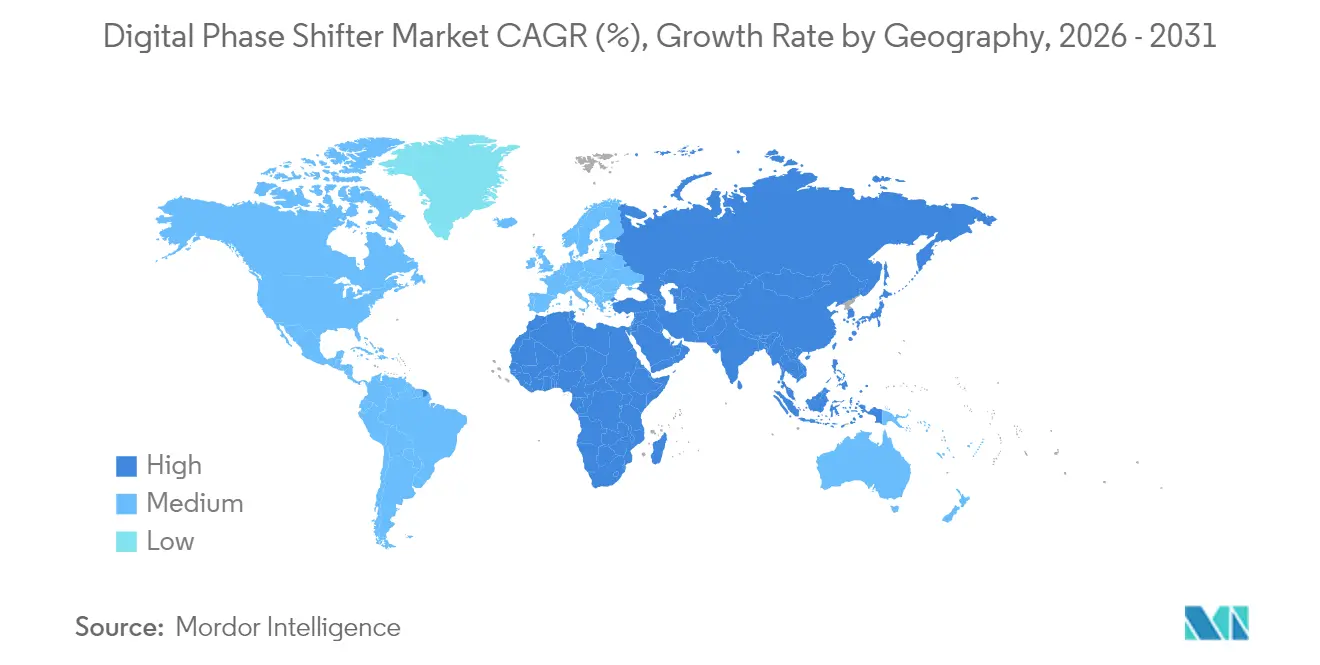

- Por geografía, Asia-Pacífico representó el 40,25% del mercado de desfasadores digitales en 2025; la región de Oriente Medio y África crece a una CAGR del 11,25%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Desfasadores Digitales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de MIMO masivo en ondas milimétricas 5G en zonas urbanas de Asia-Pacífico y América del Norte | +2.8% | Núcleo de Asia-Pacífico, centros urbanos de América del Norte | Mediano plazo (2–4 años) |

| Modernización de radares AESA en las flotas de la OTAN | +1.9% | América del Norte y Europa | Largo plazo (≥4 años) |

| Radar de imagen automotriz para autonomía L3+ en Europa | +1.6% | Núcleo de Europa, en expansión hacia América del Norte y China | Mediano plazo (2–4 años) |

| Cargas útiles de antenas en fase en bandas Ku/Ka en megaconstelaciones de satélites | +1.4% | Lanzamientos globales centrados en América del Norte | Largo plazo (≥4 años) |

| Módulos de dirección de haz impulsados por SWaP-C para UAS | +1.2% | América del Norte y Europa | Corto plazo (≤2 años) |

| Integración CMOS que reemplaza los desfasadores de ferrita analógicos | +2.1% | Global, liderado por la manufactura de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de MIMO masivo en ondas milimétricas 5G en zonas urbanas de Asia-Pacífico y América del Norte

Los principales operadores en China, Japón y los Estados Unidos activaron sitios 5G-Advanced durante 2025 que dependen de matrices de antenas densas con formación de haz digital.[1]Catherine Sbeglia Nin, "Seis operadores avanzando en 5G-Advanced," RCR Wireless News, rcrwireless.com Cada estación base integra cientos de canales de desfasadores, lo que amplifica la demanda por sitio. Los dispositivos CMOS de silicio con lógica de control integrada dominan porque permiten la recalibración remota y se ajustan a estrictos límites de factor de forma. El caso comercial es convincente dado que las celdas de ondas milimétricas requieren hasta cinco veces más sitios que las capas sub-6 GHz. Las mejoras en la eficiencia espectral y las ganancias de capacidad en el núcleo urbano refuerzan la inversión continua, manteniendo el mercado de desfasadores digitales en una pronunciada trayectoria de volumen.

Modernización de radares AESA en las flotas de la OTAN

La Fuerza Aérea de los Estados Unidos, junto con aliados europeos, financia conversiones plurianuales de radares de dirección mecánica heredados a front-ends AESA.[2]John Keller, "La Fuerza Aérea realiza un pedido de USD 30 millones a Northrop Grumman por sistemas adicionales de radar aerotransportado AESA para el F-16," Military & Aerospace Electronics, militaryaerospace.com Contratos como el programa APG-83 incorporan baldosas de desfasadores GaN de alta potencia que ofrecen dirección electrónica rápida y resistencia robusta a las interferencias. Los largos ciclos de calificación vinculan a los proveedores a una producción de una década, proporcionando visibilidad de ingresos. Los umbrales de rendimiento demostrados en programas de aeronaves de combate a menudo se extienden a actualizaciones de radares navales y terrestres, ampliando el conjunto de oportunidades mucho más allá de las plataformas iniciales. Las normas de control de exportaciones limitan a los compradores no alineados, otorgando a los proveedores aprobados un apalancamiento de precios premium.

Radar de imagen automotriz para autonomía L3+ en Europa

Los fabricantes de equipos originales alemanes y suecos operan flotas de validación equipadas con radar de imagen de 77–81 GHz que requiere resolución de fase de menos de un grado para construir nubes de puntos 4D. La transición de formas de onda FMCW a formas de onda codificadas en fase impulsa la demanda de arquitecturas digitales que puedan cambiar los esquemas de modulación de forma inalámbrica. Los objetivos de precio unitario por debajo de USD 50 obligan a los proveedores a integrar el desfase de fase, la lógica de control y la memoria de calibración en un único chip, estimulando los esfuerzos de co-integración CMOS-MEMS. A medida que las aprobaciones regulatorias para la autonomía condicional se aproximan a 2027, las plataformas de vehículos se comprometen con hardware de volumen, situando al mercado de desfasadores digitales en el centro de las curvas de costos de los ADAS.

Cargas útiles de antenas en fase en bandas Ku/Ka en megaconstelaciones de satélites

Los terminales de panel plano adoptan desfasadores de fase en bandas Ku/Ka para enlazarse dinámicamente con naves espaciales en órbita baja terrestre y órbita geoestacionaria.[3]ThinKom Solutions, "ThinKom y KSAT Exploran un Enfoque Radicalmente Nuevo para las Estaciones Terrestres de Satélite," thinkom.com Los chips calificados para el espacio deben tolerar la radiación y el choque térmico sin deriva de fase. La economía de las megaconstelaciones recompensa a los proveedores capaces de fabricar decenas de miles de baldosas de dirección de haz idénticas. Los operadores del segmento terrestre obtienen flexibilidad multiórbita, lo que permite a aeronaves, embarcaciones y vehículos terrestres desplazarse sin interrupciones. Estos requisitos favorecen los sustratos robustos de GaN sobre SiC e impulsan colaboraciones entre los principales actores del sector satelital y los especialistas en front-end de RF, ampliando la huella del mercado de desfasadores digitales en las comunicaciones espaciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta pérdida de inserción por encima de 28 GHz | -1.8% | Global, concentrado en trabajos con ondas milimétricas | Corto plazo (≤2 años) |

| Pérdidas de rendimiento térmico en matrices densas | -1.3% | Global, sistemas de alta potencia | Mediano plazo (2–4 años) |

| Restricciones de exportación ITAR/EAR sobre chips de RF de doble uso | -2.1% | Global excepto Estados Unidos a nivel doméstico | Largo plazo (≥4 años) |

| Escasez de sustratos SOI y GaN-SiC | -1.7% | Global, aguda en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alta pérdida de inserción por encima de 28 GHz

Las topologías de línea conmutada muestran una pérdida de inserción de 3 dB o superior en la banda W, lo que reduce la potencia radiada efectiva y reduce los presupuestos de enlace. Los diseños de tipo reflexión mejoran la planitud, pero amplían el área del chip y complican la calibración. Las pérdidas agregadas en matrices de 256 o más elementos pueden reducir a la mitad la ganancia total de la antena, lo que obliga a los diseñadores a sobredimensionar los amplificadores de potencia. La investigación en estructuras asistidas por MEMS demuestra una pérdida inferior a 0,2 dB, aunque tiene dificultades con la velocidad de conmutación de grado automotriz. La optimización continua de materiales y un control más estricto del proceso en oblea son esenciales para contrarrestar este obstáculo técnico en el mercado de desfasadores digitales.

Restricciones de exportación ITAR/EAR sobre chips de RF de doble uso

Las normas de exportación revisadas de los Estados Unidos someten los dispositivos GaN por encima de la banda X a regímenes de licencias, fragmentando el suministro global. Los contratistas que atienden programas extranjeros enfrentan largos ciclos de aprobación, mientras que las fábricas nacionales obtienen demanda protegida. Varios actores europeos principales aceleran proyectos de antenas en fase autóctonos para mitigar el riesgo, aunque la duplicación eleva los costos de I+D que se trasladan a los precios del sistema. Con el tiempo, estos controles podrían reconfigurar los patrones de abastecimiento regional e introducir pilas tecnológicas paralelas, complicando las economías de escala que anteriormente beneficiaban al mercado de desfasadores digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Rango de Frecuencia: La Banda Alta Impulsa la Innovación en Ondas Milimétricas

Los desfasadores de rango medio capturaron el 46,55% de los ingresos de 2025 a medida que los operadores renovaban las redes sub-6 GHz y los organismos de defensa renovaban los radares de banda S heredados. Al mismo tiempo, el nivel de más de 10 GHz avanza con una CAGR del 11,74%, posicionándolo como el principal motor de crecimiento dentro del mercado de desfasadores digitales. Las compensaciones de diseño incluyen mayor pérdida de inserción, gradientes térmicos más pronunciados y restricciones de empaquetado más estrictas, pero los precios de venta promedio elevados compensan estos obstáculos.

La demanda de dispositivos sub-THz aumenta a medida que los organismos de normalización delinean las bandas candidatas para 6G. Los proveedores aprovechan los portafolios existentes de 28 GHz para desarrollar kits de desarrollo para enlaces de prueba de concepto de 140 GHz. El volumen hoy en día sigue centrado en la infraestructura de 24–39 GHz y los sensores automotrices de 77–81 GHz, aunque el conjunto de gateways satelitales y radios de backhaul garantiza que el segmento de banda alta extienda su influencia en la expansión del mercado de desfasadores digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Resolución de Bits: Mayor Precisión Exige Precios Premium

Los productos de 4 bits, que ofrecen pasos de 22,5 grados, mantuvieron una participación del 35,35% en 2025 porque equilibran el costo, el ancho del bus de control y los límites de ruido de fase. Sin embargo, las modalidades de radar complejas y el seguimiento satelital elevan la demanda de dispositivos de 7 bits y superiores que registran una CAGR del 11,45%, lo que refleja la necesidad de los compradores de una dirección de menos de un grado. Se espera que el tamaño del mercado de desfasadores digitales para piezas de alta resolución crezca de manera constante junto con los recuentos de cargas útiles de naves espaciales y la adopción de radar de imagen.

Los recuentos de bits más altos incrementan los gastos generales de conteo de puertas y calibración. Los nuevos vehículos de prueba MEMS dentro de CMOS integran fusibles de ajuste analógico que se autocorrigen ante la deriva del proceso, reduciendo los costos de calibración en campo. Los programas automotrices compensan las limitaciones de profundidad de bits mediante el enfoque de haz algorítmico, lo que demuestra que la compensación por software puede diferir el silicio premium donde la presión sobre la lista de materiales es aguda.

Por Tecnología: La Integración de Silicio se Acelera

El CMOS de silicio mantuvo una participación de ingresos del 51,10% en 2025, impulsado por su capacidad de co-localizar desfasadores, convertidores digital-analógico y lógica de control en un único chip. Esta arquitectura reduce el recuento de placas, simplifica el inventario y permite actualizaciones centradas en firmware que se alinean con los flujos de trabajo DevOps de los operadores de red. El mercado de desfasadores digitales se beneficia a medida que los proveedores de teléfonos inteligentes y estaciones base convergen en fábricas comunes, mejorando las economías de escala.

Los dispositivos MEMS disfrutan de una CAGR del 12,78% gracias a un consumo de energía en corriente continua casi nulo y una baja pérdida de inserción. Los demostradores de óptica co-empaquetada y fotónica de silicio muestran una dirección de haz óptico por debajo de 1° con conmutación en nanosegundos. El GaN sigue siendo indispensable en matrices militares de alta potencia, y los avances en el control de defectos prometen voltajes de ruptura aún más altos. Estas trayectorias paralelas indican que ninguna plataforma de material único dominará; en cambio, los híbridos adaptados a cada aplicación caracterizarán la próxima ola de la industria de desfasadores digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector Industrial: La Transformación Automotriz se Acelera

Los operadores de telecomunicaciones representaron el 54,10% de los ingresos de 2025, lo que refleja la vasta base instalada de sitios macro. Sin embargo, los volúmenes automotrices aumentan bruscamente a medida que los pilotos de autonomía de Nivel 3 escalan. Se proyecta que el tamaño del mercado de desfasadores digitales para radares automotrices crecerá con una CAGR del 13,65%, respaldado por los despliegues de detección 4D liderados por Europa. La defensa y el sector aeroespacial preservan márgenes elevados a través de una calificación estricta, asegurando flujos de caja estables para los proveedores de GaN.

Los fabricantes de equipos originales de vehículos exigen la calificación AEC-Q100, rutas de actualización de firmware inalámbrico y puntos de precio alineados con la electrónica de alto volumen. Los proveedores responden con empaquetado a nivel de oblea y características de autodiagnóstico integradas que reducen los minutos de calibración al final de la línea. Los segmentos de satélites y automatización industrial completan la demanda, garantizando una exposición equilibrada y amortiguando a los proveedores frente a las oscilaciones del gasto de capital en el sector de telecomunicaciones.

Análisis Geográfico

Asia-Pacífico contribuyó con el 40,25% de los ingresos de 2025, lo que refleja despliegues de infraestructura macro 5G sin igual y una densa cadena de suministro de semiconductores. La producción nacional de galio y sustratos de carburo de silicio fortalece la integración vertical, apoyando a los fabricantes de dispositivos locales incluso cuando las regulaciones de exportación se endurecen. Los proveedores automotrices de primer nivel en Japón incorporan radar de imagen de 77 GHz en las líneas de vehículos premium, ampliando la demanda regional.

América del Norte le sigue, impulsada por grandes presupuestos de defensa y despliegues tempranos de ondas milimétricas en corredores urbanos. Programas como el Perturbador de Nueva Generación y las megaconstelaciones de satélites sostienen la demanda premium de piezas calificadas para el espacio y robustecidas. Los incentivos gubernamentales bajo la Ley CHIPS estimulan la construcción de fábricas que podría reequilibrar el suministro global a finales de la década de 2020.

Europa muestra mercados finales diversificados en telecomunicaciones, automoción y aeroespacial. Las iniciativas de política orientadas a la soberanía tecnológica impulsan el abastecimiento local de front-ends de RF. Mientras tanto, Oriente Medio y África muestra la CAGR más rápida del 11,25%, con actualizaciones de defensa soberanas y redes 5G emergentes que impulsan las importaciones de subsistemas de antenas en fase llave en mano. Estos patrones subrayan cómo la geopolítica y la política industrial dan forma a los contornos regionales del mercado de desfasadores digitales.

Panorama Competitivo

El mercado de desfasadores digitales exhibe una consolidación moderada. Los principales proveedores integran la fabricación de obleas, el empaquetado y el diseño de sistemas de RF para maximizar el control del rendimiento y el apalancamiento de la propiedad intelectual. Movimientos recientes como la adquisición de Anokiwave por parte de Qorvo amplían el acceso al conocimiento de matrices activas y aceleran el tiempo de comercialización de los módulos multichip.

Las empresas emergentes de MEMS apuntan a nichos donde la pérdida de inserción inferior a 1 dB y la baja potencia en espera confieren ventaja, particularmente en satélites IoT de ultrabaja potencia y enlaces de datos compactos para vehículos aéreos no tripulados. Los grandes fabricantes de dispositivos integrados contrarrestan con ofertas de sistema en paquete que agrupan controladores y firmware de control, reduciendo el costo total de propiedad para los operadores de red. Los riesgos de suministro en torno al galio y el carburo de silicio motivan a varios actores a firmar contratos de materias primas a largo plazo o calificar fuentes secundarias para cubrir la exposición geopolítica.

Los regímenes de control de exportaciones dividen el acceso al mercado. Los proveedores con licencia estadounidense obtienen demanda cautiva en programas de defensa, mientras que los proveedores chinos pivotan hacia la infraestructura de telecomunicaciones doméstica. Los fabricantes de equipos originales europeos buscan el doble abastecimiento entre fábricas estadounidenses e indígenas para garantizar la continuidad. A medida que las radios definidas por software proliferan, la fidelización a la plataforma dependerá de los marcos de actualización y la apertura de las API en lugar de las métricas de RF brutas, reconfigurando cómo las empresas capturan valor recurrente en el mercado de desfasadores digitales.

Líderes de la Industria de Desfasadores Digitales

General Electric Company (GE)

Schneider Electric SE

ABB Ltd.

Siemens AG

Analog Devices, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: L3Harris demostró un sistema de antena de matriz en fase digital que fusiona la formación de haz por software con cadenas de RF tradicionales.

- Febrero de 2025: ThinKom introdujo un kit de modernización que lleva conectividad de matriz en fase multiórbita a más de 50 aeronaves de pasillo único.

- Enero de 2025: Skyworks Solutions registró USD 1.068 millones en ingresos trimestrales, citando el crecimiento del contenido 5G y la conectividad automotriz.

- Enero de 2025: STMicroelectronics reportó una demanda industrial y automotriz débil en los resultados del ejercicio fiscal 2024.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

En Mordor Intelligence, definimos el mercado de desfasadores digitales como dispositivos de estado sólido o MEMS terminados que establecen programáticamente la fase de señales de RF y microondas desde bandas sub-GHz hasta 40 GHz, vendidos como chips independientes, módulos con conectores o baldosas de formación de haz integradas a fabricantes de equipos originales de telecomunicaciones, defensa, aeroespacial, automotriz y equipos de prueba industrial.

Exclusión del alcance; para mayor claridad, excluimos los extensores de línea mecánicos pasivos y los desfasadores analógicos de varactor o ferrita.

Descripción General de la Segmentación

- Por Rango de Frecuencia

- Bajo (Sub 1 GHz)

- Medio (1-10 GHz)

- Alto (Por Encima de 10 GHz)

- Por Bit

- 4 Bits

- 5 Bits

- 6 Bits

- 7 Bits y Superior

- Por Tecnología

- Basado en MEMS

- Basado en Silicio (CMOS/SOI)

- Digital GaAs/GaN

- Por Sector Industrial

- Telecomunicaciones

- Defensa y Aeroespacial

- Automotriz y Transporte

- Equipos Industriales y de Prueba

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los conocimientos de entrevistas con ingenieros de diseño en empresas líderes de radar, gerentes de abastecimiento en integradores de antenas, propietarios de torres y distribuidores especializados en América del Norte, Europa y Asia-Pacífico de alto crecimiento nos permiten verificar los rangos de calibración, el calendario de migración de profundidad de bits y los precios de venta promedio negociados.

Investigación Documental

Comenzamos mapeando los impulsores de demanda a través de los recuentos de celdas 5G de la Unión Internacional de Telecomunicaciones, las autorizaciones de equipos de la Comisión Federal de Comunicaciones, los avisos de adquisición de la OTAN, los manifiestos de satélites de Euroconsult y los artículos revisados por pares del IEEE que cuantifican la adopción de matrices en fase. Solo después de contrastar estas señales con las divulgaciones de los proveedores y los documentos para inversores aceptamos una cifra en el modelo.

Nuestros analistas también consultan D&B Hoovers para los desgloses de ingresos, Dow Jones Factiva para los titulares de envíos de componentes e índices de producción del IMTMA que señalan las oscilaciones de producción de las fundiciones asiáticas, lo que nos ayuda a calibrar los multiplicadores regionales. Las fuentes citadas anteriormente son ilustrativas; muchos documentos públicos adicionales complementan la recopilación y validación de datos.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con los recuentos de sitios 5G de MIMO masivo, las modernizaciones de radar AESA y la producción de antenas de panel plano en bandas Ku/Ka, que luego se traducen en volúmenes de componentes a través de las relaciones típicas de dispositivos por sistema. Los totales de proveedores y las verificaciones de muestra de precio de venta promedio por volumen proporcionan pruebas de sentido ascendentes que refinan los totales.

Las variables clave modeladas incluyen la participación de dispositivos de 6 bits y superiores, la erosión del precio de venta promedio, los inicios de obleas de GaN, los desembolsos de capital de defensa regional y las tasas de adopción de MEMS. Empleamos regresión multivariante combinada con suavizado ARIMA para proyectar cada impulsor, seguido de un análisis de escenarios que captura el potencial alcista de los ensayos tempranos de 6G o el potencial bajista de las pausas en el gasto de defensa.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por indicadores de varianza automatizados, auditorías de analistas pares y la aprobación del responsable del sector. Actualizamos cada doce meses, activamos actualizaciones intermedias para eventos materiales y volvemos a ejecutar los supuestos críticos justo antes del lanzamiento para que los clientes reciban la visión más reciente.

Por Qué Nuestra Línea de Base de Desfasadores Digitales Merece la Confianza de los Tomadores de Decisiones

Las partes interesadas a menudo notan que las estimaciones publicadas divergen, y observamos brechas que surgen de diferentes definiciones de dispositivos, bases de moneda y cadencias de actualización.

Los principales factores de brecha incluyen si las unidades analógicas se mezclan con las digitales, si el consumo cautivo se descuenta, el tratamiento de la demanda de telecomunicaciones sub-6 GHz y la frecuencia de actualización.

El modelo de Mordor aísla unidades puramente digitales, aplica USD constantes de 2025 y se beneficia de los datos de despliegue 5G más recientes, lo que hace que la línea de base sea confiable.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,82 mil millones (2025) | ||

| USD 0,78 mil millones (2024) | Consultora Global A | Mezcla unidades analógicas con digitales y contabiliza los ingresos brutos de los proveedores |

| USD 0,75 mil millones (2023) | Revista Especializada B | Convierte a USD a tasas de cambio al contado y omite las fundiciones comerciales asiáticas |

| USD 0,48 mil millones (2023) | Asociación Industrial C | Excluye la demanda de infraestructura de telecomunicaciones por debajo de 6 GHz |

La comparación muestra que las elecciones de alcance y la actualidad de los datos, no la aritmética, impulsan la dispersión. Al basar las estimaciones en impulsores transparentes y pasos reproducibles, Mordor Intelligence proporciona una línea de base equilibrada en la que los ejecutivos pueden confiar para tomar decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de desfasadores digitales?

El mercado está valorado en USD 0,91 mil millones en 2026 y se prevé que alcance USD 1,53 mil millones en 2031.

¿Qué banda de frecuencia genera más ingresos?

Los dispositivos de rango medio de 1–10 GHz lideran con el 46,55% de los ingresos de 2025 porque atienden las actualizaciones establecidas de 5G y radar.

¿Qué sector de aplicación crece más rápido?

El sector automotriz y de transporte registra una CAGR del 13,65% a medida que el radar de imagen se convierte en estándar para los conjuntos de autonomía de Nivel 3.

¿Por qué los desfasadores basados en MEMS están ganando impulso?

Los dispositivos MEMS combinan una pérdida de inserción muy baja con una potencia en espera insignificante, impulsando una CAGR del 12,78% en diseños de IoT y automotrices sensibles al costo.

¿Cómo impactan los controles de exportación en la industria?

Las regulaciones ITAR/EAR limitan los envíos de dispositivos GaN por encima de la banda X, fomentando el abastecimiento doméstico y la duplicación tecnológica regional.

¿Qué región verá el mayor crecimiento para 2031?

Oriente Medio y África está previsto que se expanda a una CAGR del 11,25%, impulsado por la modernización de la defensa y nuevos proyectos de comunicaciones satelitales.

Última actualización de la página el: