Tamaño y Participación del Mercado de Terapéuticos para Pénfigo Vulgar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

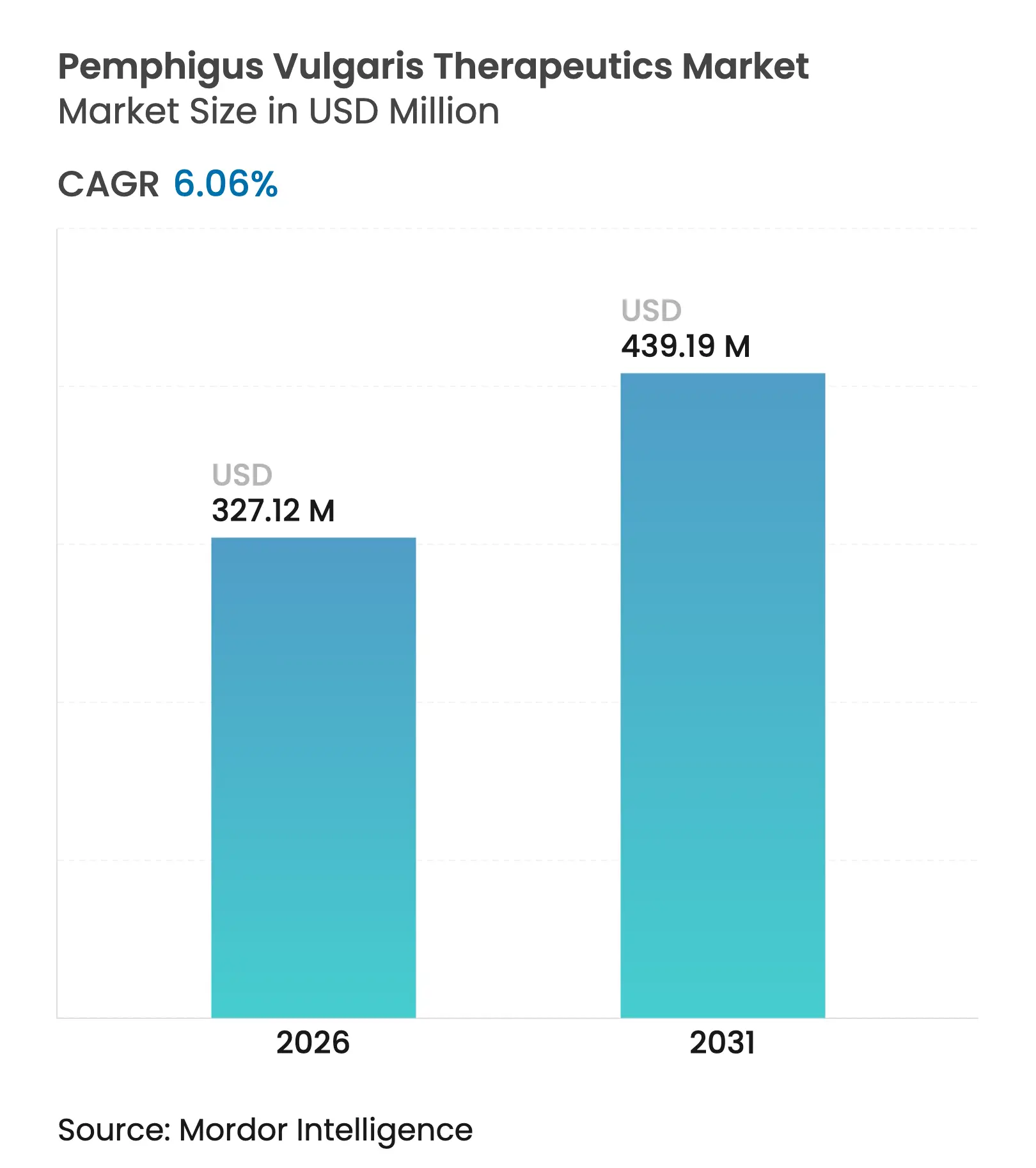

| Tamaño del Mercado (2026) | 327.12 Millones de dólares |

| Tamaño del Mercado (2031) | 439.19 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Pénfigo Vulgar por Mordor Intelligence

Se espera que el tamaño del mercado de terapéuticos para pénfigo vulgar crezca de USD 308,43 millones en 2025 a USD 327,12 millones en 2026, y se prevé que alcance USD 439,19 millones en 2031 a una CAGR del 6,06% durante el período 2026-2031. La sólida adopción de biológicos dirigidos tras la aprobación de rituximab en 2024, una cartera de desarrollo en maduración que incluye CAR-T, antagonistas de FcRn y agentes reposicionados mediante inteligencia artificial, junto con la ampliación de los incentivos para medicamentos huérfanos, se combinan para reforzar una trayectoria de ingresos ascendente. En la práctica clínica, rituximab ha logrado remisión completa en el 90% de los pacientes tratados a los 24 meses, superando ampliamente la tasa del 28% alcanzada con corticosteroides solos, un cambio que ha reducido la exposición acumulada a esteroides y la toxicidad a largo plazo. El impulso de la demanda también es evidente en el avance hacia la administración subcutánea, que potencia la autonomía del paciente y reduce los gastos generales de los centros de infusión; en la rápida expansión de las farmacias especializadas en línea que ofrecen entrega a domicilio; y en las reformas de reembolso en Asia Pacífico que aceleran la adopción terapéutica. No obstante, los obstáculos de la cadena de frío en los mercados tropicales, la elevada relación costo-ingreso en entornos de bajos recursos y los prolongados seguimientos regulatorios moderan el potencial alcista a corto plazo.

Conclusiones Clave del Informe

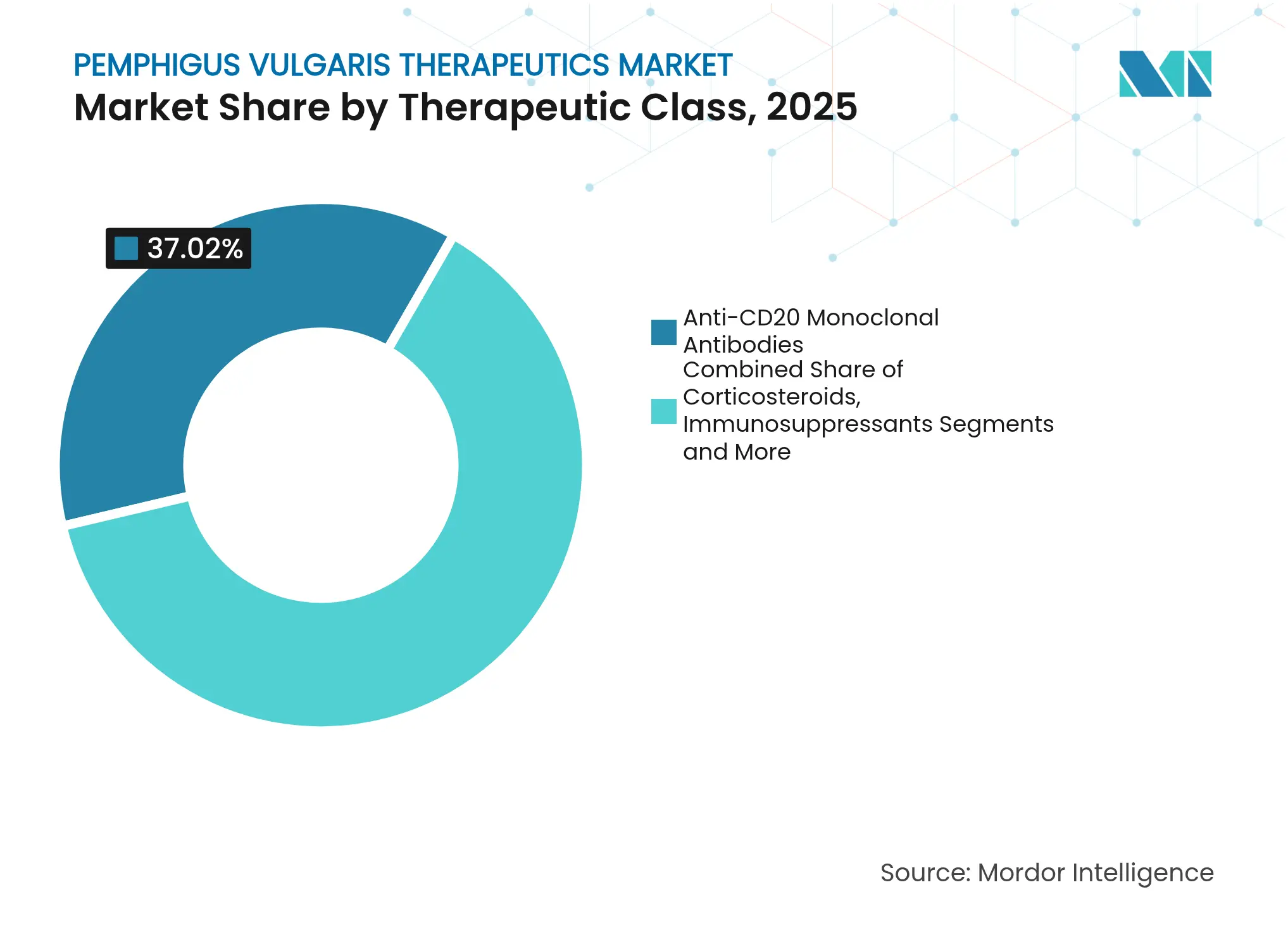

- Por clase terapéutica, los anticuerpos monoclonales anti-CD20 representaron el 37,02% de la participación del mercado de terapéuticos para pénfigo vulgar en 2025, mientras que los biológicos emergentes e inhibidores de moléculas pequeñas registran la CAGR más rápida del 9,32% hasta 2031.

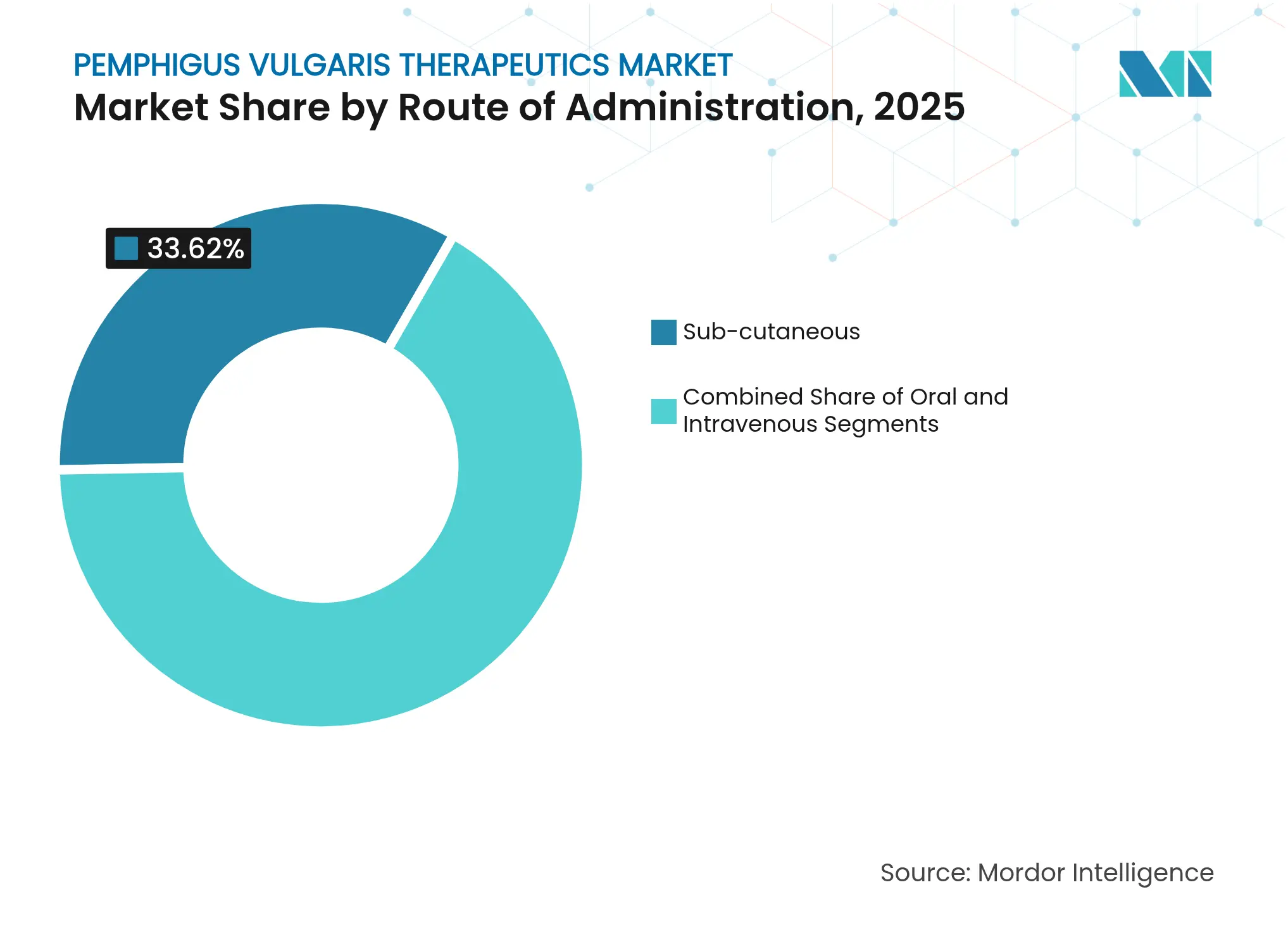

- Por vía de administración, los medicamentos intravenosos dominaron con una participación en los ingresos del 44,41% en 2025; las formulaciones subcutáneas lideran el crecimiento con una CAGR del 8,33% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias mantuvieron una participación del 52,94% en 2025; las farmacias en línea se expandieron con mayor rapidez a una CAGR del 10,12%.

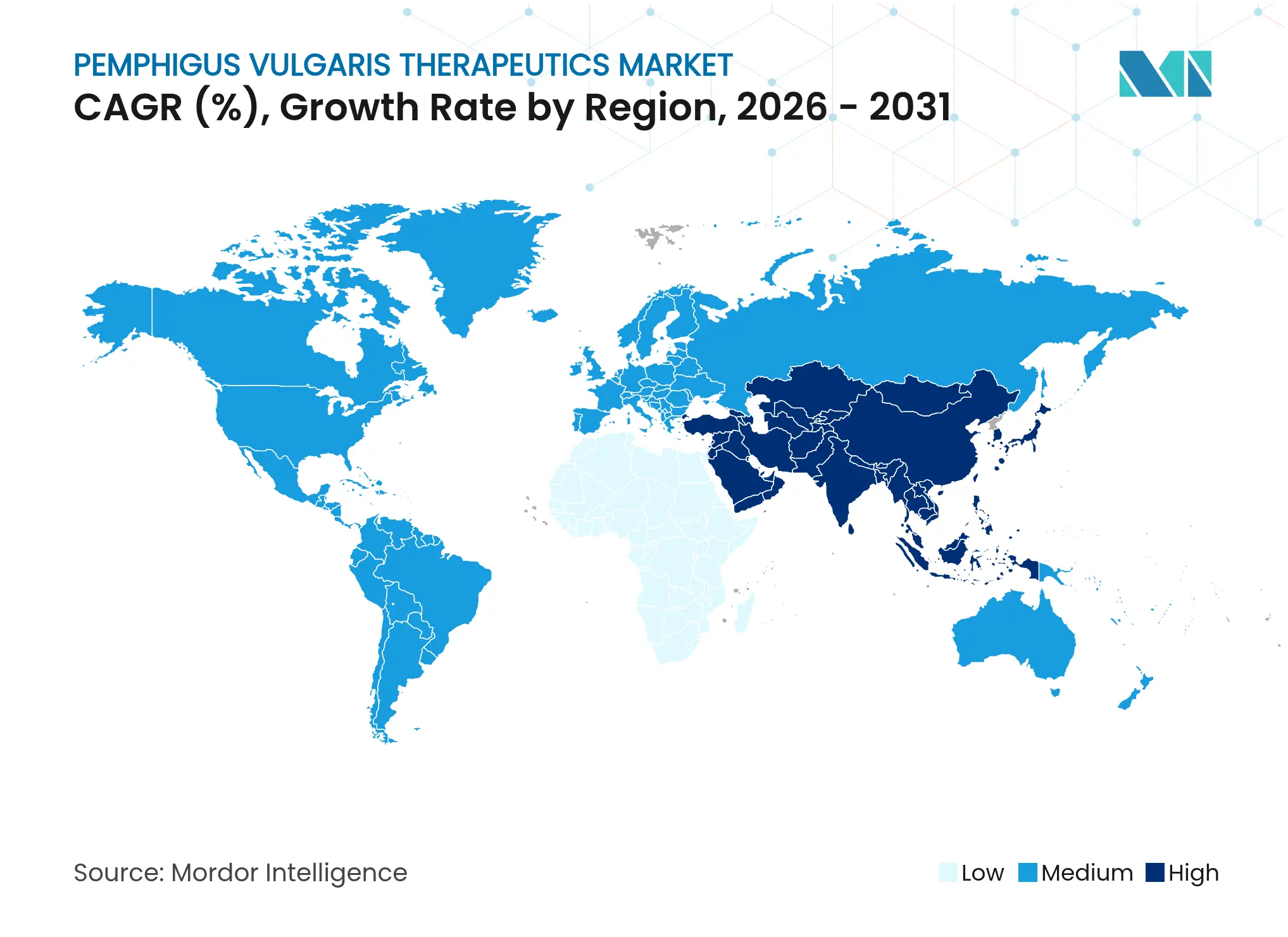

- Por geografía, América del Norte lideró con una participación del 34,15% en 2025, aunque Asia Pacífico registra la CAGR más alta prevista del 5,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para Pénfigo Vulgar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente del pénfigo vulgar | +0.8% | Global, mayor en poblaciones mediterráneas y judías | Largo plazo (≥ 4 años) |

| Adopción creciente de rituximab y mAbs de próxima generación | +1.2% | América del Norte y UE liderando, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Cartera de I+D en crecimiento y ensayos clínicos | +0.9% | Global, concentrado en centros de biotecnología de EE. UU. | Largo plazo (≥ 4 años) |

| Reembolso favorable para medicamentos huérfanos | +0.7% | América del Norte, UE, mercados APAC seleccionados | Mediano plazo (2-4 años) |

| Expansión de programas de acceso compasivo | +0.4% | Global, especialmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Reposicionamiento de inhibidores de quinasas impulsado por IA | +0.6% | Centros de investigación de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente del Pénfigo Vulgar

Los estudios epidemiológicos globales sitúan la prevalencia entre 0,38 y 30 por 100.000 habitantes, una amplia variación que refleja tanto la predisposición genética como el infradiagnóstico histórico. A medida que los ensayos de inmunofluorescencia diagnóstica y anticuerpos llegan a las clínicas comunitarias, se identifican más casos de forma temprana, especialmente en poblaciones portadoras de los alelos HLA-DRB1 0402 y DQB1 0503. Los desencadenantes ambientales, como los medicamentos a base de tiol o fenol, continúan apareciendo, y las redes de farmacovigilancia identifican nuevos agentes causales cada año. Dado que el inicio de la enfermedad alcanza su pico en el grupo de edad de 50 a 60 años, el envejecimiento de la población en las economías desarrolladas incrementa aún más la incidencia. En conjunto, estos factores amplían la población tratada, reforzando la visibilidad de los ingresos para los fabricantes.[1]Mattie Rosi-Schumacher et al., "Factores Epidemiológicos Mundiales en el Pénfigo Vulgar y el Penfigoide Ampolloso," Frontiers in Immunology, frontiersin.org

Adopción Creciente de Rituximab y mAbs de Próxima Generación

La aprobación de rituximab en 2024 como terapia de primera línea ha redefinido la práctica clínica: la supervivencia libre de fármacos a cinco años alcanza ahora el 76,7% y se mantiene en el 72,1% al séptimo año, una mejora notable frente a los esteroides solos. La inclusión de rituximab en el seguro nacional de Corea del Sur acortó el tiempo hasta el inicio de la terapia y redujo la exposición acumulada a esteroides. Los biológicos en desarrollo —desde bloqueadores de FcRn como efgartigimod hasta biespecíficos dirigidos a CD20— buscan replicar o superar los resultados de rituximab, aunque las decisiones de interrupción, como las observadas en el penfigoide ampolloso, subrayan la selectividad del desarrollo de fármacos autoinmunes. Las formulaciones subcutáneas de baja dosis facilitan aún más la administración ambulatoria y reducen los costos de infusión.[2]Billal Tedbirt et al., "Remisión Sostenida con Rituximab en Pacientes con Pénfigo," JAMA Dermatology, jamanetwork.com

Cartera de I+D en Crecimiento y Ensayos Clínicos

Las carteras de desarrollo autoinmune a nivel global registran 193 activos en curso, un aumento del 47% respecto a 2020. El candidato CAR-T KYV-101 ha iniciado ensayos de Fase II que buscan restaurar la tolerancia inmunológica en lugar de suprimir la enfermedad de forma crónica. La inhibición de BTK sigue siendo objeto de debate tras el fracaso de rilzabrutinib en la Fase III, aunque tirabrutinib continúa bajo protección de medicamento huérfano. Los acuerdos de grandes farmacéuticas, ejemplificados por un pacto de USD 1.800 millones entre BMS y Repertoire sobre vacunas tolerizantes, muestran la alineación de capital en torno a terapias duraderas que podrían redefinir el recorrido del paciente.

Reembolso Favorable para Medicamentos Huérfanos

La exclusividad de siete años, los créditos fiscales federales y las exenciones de tasas reducen sustancialmente el costo de desarrollo ajustado al riesgo, mientras que las revisiones aceleradas acortan los ciclos regulatorios hasta en 60 días tanto en las vías de la FDA como de la EMA. El Programa de Subvenciones para Productos Huérfanos de EE. UU. desembolsa más de USD 650 millones anuales, y el sistema Sakigake de Japón ofrece incentivos paralelos, catalizando estrategias de presentación multinacional. Los pagadores privados ahora implementan contratos basados en resultados que vinculan los precios netos a la durabilidad de la remisión, reforzando la alineación entre fabricantes, aseguradoras y pacientes.[3]Administración de Alimentos y Medicamentos de EE. UU., "Desarrollo de Productos para Enfermedades y Condiciones Raras," fda.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos regulatorios y de aprobación estrictos | -0.9% | Global, más estrictos en la UE y Japón | Largo plazo (≥ 4 años) |

| Alto costo del tratamiento en regiones de bajos ingresos | -0.7% | Mercados emergentes de APAC, América Latina, África | Mediano plazo (2-4 años) |

| Cadena de frío limitada en mercados tropicales | -0.5% | Sudeste Asiático, África Subsahariana, América Latina tropical | Corto plazo (≤ 2 años) |

| Escasez de especialistas en dermatología en zonas rurales | -0.4% | Zonas rurales globales, aguda en países en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos Regulatorios y de Aprobación Estrictos

Los biológicos autoinmunes suelen requerir ciclos de desarrollo de 12 a 15 años, varios años más que las categorías de oncología o metabólicas. Las agencias exigen un seguimiento de seguridad prolongado porque la depleción de células B aumenta el riesgo de infección, y los estudios poscomercialización que se extienden cinco años incrementan las necesidades de capital. Europa exige además evidencia del mundo real cuando los ensayos pivotales incluyen cohortes pequeñas, mientras que la PMDA de Japón evalúa la relevancia clínica más allá de la significación estadística, añadiendo demoras adicionales. La complejidad de los criterios de valoración —en particular la validación del Índice de Área de Enfermedad del Pénfigo en diversas etnias— impone una carga estadística y operativa sobre los patrocinadores.

Alto Costo del Tratamiento en Regiones de Bajos Ingresos

La terapia biológica anual puede superar entre 10 y 15 veces el ingreso familiar medio en India o Brasil, racionando efectivamente la atención a los centros urbanos de élite. La volatilidad cambiaria, los aranceles aduaneros superiores al 20% sobre proteínas importadas y la escasez de marcos de financiamiento basados en resultados agravan los problemas de accesibilidad. Los formularios públicos rara vez reembolsan los medicamentos huérfanos, lo que obliga a las familias a financiar colectivamente la terapia o a renunciar a ella por completo, limitando el volumen de adopción a pesar de la necesidad clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase Terapéutica: Los Biológicos Impulsan la Evolución del Tratamiento

Los anticuerpos monoclonales anti-CD20 capturaron el 37,02% de la participación del mercado de terapéuticos para pénfigo vulgar en 2025, impulsados por la aprobación histórica de rituximab y su documentada durabilidad. Se espera que el liderazgo del segmento persista a medida que la entrada de biosimilares amplíe el alcance geográfico y la competitividad en costos. Los biológicos emergentes e inhibidores de moléculas pequeñas registran una CAGR del 9,32% hasta 2031, impulsados por el bloqueo de FcRn, la inhibición de BTK y las modalidades CAR-T que apuntan a la reeducación inmunológica en lugar de la supresión crónica. En entornos con recursos limitados, los corticosteroides y los inmunosupresores genéricos siguen siendo opciones de primera línea, aunque la larga lista de efectos secundarios metabólicos e infecciosos mantiene activa la búsqueda de sustitutos más seguros. La inmunoglobulina intravenosa, posicionada como terapia de rescate o adyuvante, sustenta la remisión a largo plazo en más de la mitad de los pacientes en monoterapia según datos de seguimiento de dos décadas. Los antibióticos, antivirales y antifúngicos preservan la calidad de vida al controlar las infecciones oportunistas durante la inmunosupresión.

Es probable que la innovación biológica continua redimensione la combinación terapéutica; se proyecta que el tamaño del mercado de terapéuticos para pénfigo vulgar correspondiente a los biológicos emergentes se expanda a una CAGR del 9,32% hasta 2031, reduciendo la brecha con los titulares anti-CD20. Sin embargo, la sensibilidad al costo, el reembolso variable y la familiaridad heterogénea de los médicos sugieren una coexistencia prolongada en todo el espectro de clases. Las colaboraciones estratégicas, ilustradas por la apuesta de Sanofi de USD 1.900 millones en un biespecífico CD20, subrayan la prima sobre los modos de acción diferenciados que pueden exigir precios de medicamento huérfano al tiempo que prometen tiempos de infusión más cortos y menor carga de monitoreo. Se espera que los pagadores, ante el impacto presupuestario acumulado, presionen por contratos basados en valor vinculados a la supervivencia libre de recaídas, instando a los fabricantes a generar evidencia sólida del mundo real de forma temprana.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Vía de Administración: La Innovación Subcutánea se Acelera

Las infusiones intravenosas representaron el 44,41% de las ventas de 2025, sostenidas por los protocolos hospitalarios de rituximab que requieren personal capacitado y gestión de eventos adversos agudos. No obstante, las formulaciones subcutáneas registran la CAGR más rápida del 8,33% y podrían erosionar el dominio hospitalario a medida que los autoinyectores y las bombas corporales trasladan la terapia al hogar. Los modelos de sistemas de salud sugieren que la autoadministración reduce el costo total de la atención entre un 30% y un 40% debido a menores cargos por tiempo de silla y reducción de días de trabajo perdidos. Los agentes orales, principalmente inmunosupresores, mantienen su relevancia, aunque el tamaño de las moléculas y el metabolismo de primer paso limitan la idoneidad para los anticuerpos monoclonales. Los transportadores de nanopartículas y los parches transdérmicos en exploración podrían diversificar aún más el espectro de modalidades. Las guías clínicas ahora recomiendan la selección de la vía centrada en el paciente, fomentando la toma de decisiones compartida que pondera la conveniencia, la comorbilidad y la adherencia.

Se proyecta que el tamaño del mercado de terapéuticos para pénfigo vulgar atribuible a las opciones subcutáneas aumente rápidamente a medida que los fármacos en desarrollo adopten esta vía desde el inicio, evitando ciclos de reformulación posteriores. Las farmacias hospitalarias están respondiendo integrando módulos de capacitación y software de supervisión remota, un modelo que se alinea con el impulso de los pagadores hacia la optimización del lugar de atención. Con el tiempo, el dominio subcutáneo puede aliviar los cuellos de botella en los centros de salud y acortar las colas de tratamiento, especialmente en regiones con escasez de especialistas, cerrando brechas de acceso y mejorando la equidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Transformación Digital Remodela el Acceso

Las farmacias hospitalarias controlaron el 52,94% de la distribución en 2025 debido a la necesidad de supervisión de infusiones, instalaciones de cadena de frío y monitoreo de laboratorio in situ. Sin embargo, las farmacias especializadas en línea, que escalan a una CAGR del 10,12%, están redefiniendo el suministro al ofrecer entrega a domicilio, líneas de atención de enfermería y asistencia de reembolso a través de portales digitales unificados. Las farmacias minoristas han quedado rezagadas porque pocas mantienen almacenamiento validado de biológicos, aunque están surgiendo alianzas estratégicas con proveedores externos de cadena de frío. Los modelos híbridos —inicio hospitalario seguido de mantenimiento con entrega a domicilio— combinan seguridad y conveniencia, y ya representan el 18% de los volúmenes de biológicos en Estados Unidos. Es probable que la orientación de los pagadores hacia canales designados que demuestren rentabilidad y apoyo a la adherencia acelere la consolidación en favor de plataformas de alto servicio.

A medida que la penetración del comercio electrónico se expande, el tamaño del mercado de terapéuticos para pénfigo vulgar transaccionado a través de farmacias en línea está destinado a crecer rápidamente, especialmente en geografías donde la infraestructura de banda ancha y pagos móviles madura con rapidez. Los análisis de cumplimiento derivados del empaque conectado pueden permitir niveles de copago dinámicos vinculados a la adherencia, alineando los incentivos económicos entre las partes interesadas. Para los fabricantes, la distribución digital enriquece los conjuntos de datos de farmacovigilancia, informando las evaluaciones de seguridad iterativas requeridas bajo los compromisos poscomercialización.

Análisis Geográfico

América del Norte retuvo el 34,15% de los ingresos globales en 2025, respaldada por las designaciones de avance de la FDA que comprimen los ciclos de revisión y por una cobertura integral de los pagadores que absorbe los altos precios de los biológicos. Los centros académicos lideran la actividad de ensayos, y las redes maduras de farmacias especializadas facilitan la dispensación en el mismo día y el monitoreo remoto. La región también se beneficia del liderazgo en investigación de inteligencia artificial, evidenciado por los algoritmos de descubrimiento autoinmune de la Universidad Estatal de Pensilvania que orientan la prescripción de precisión. Las fundaciones de apoyo al paciente canalizan subvenciones y recursos educativos que aceleran el diagnóstico y la adopción terapéutica.

Asia Pacífico ofrece la trayectoria más rápida con una CAGR del 5,32% hasta 2031. La primera guía de tratamiento del pénfigo de China, emitida en 2024, estandariza ahora los procedimientos diagnósticos en hospitales terciarios y secundarios, preparando el mercado para el despliegue de biológicos a medida que se amplían las listas de reembolso. La inclusión temprana de rituximab en Corea del Sur ilustra cómo la política puede impulsar ganancias de remisión en el mundo real. La vía Sakigake de Japón canaliza los fármacos en desarrollo al mercado con mayor rapidez, mientras que los clústeres de biotecnología locales en Shanghái, Seúl y Tokio nutren a los participantes locales que apuntan a biosimilares optimizados en costos y agentes novedosos.

Europa sigue siendo fundamental, combinando la supervisión regulatoria centralizada con la negociación de reembolso a nivel de cada país. Las evaluaciones aceleradas de la EMA ayudan a que los medicamentos huérfanos lleguen rápidamente a las clínicas, pero las presiones fiscales en los estados del sur y del este prolongan los plazos de adopción. La sólida infraestructura de estudios de Alemania y los centros especializados del Reino Unido actúan como imanes de derivación para casos complejos, generando datos que informan las actualizaciones de las guías clínicas. Las políticas de adopción de biosimilares generan tensión de precios que puede ampliar el acceso pero diluir los flujos de ingresos de los originadores.

Oriente Medio y África enfrentan barreras estructurales que van desde la escasez de especialistas hasta las deficiencias en la cadena de frío que limitan el volumen. No obstante, los centros de excelencia en los Emiratos Árabes Unidos y Sudáfrica están evolucionando como sitios de referencia regionales, ofreciendo a los fabricantes puntos de apoyo para extender el alcance educativo y los centros logísticos. Las asociaciones multinacionales con ministerios locales y organizaciones no gubernamentales están comenzando a implementar programas de acceso subsidiado que podrían liberar la demanda latente.

Panorama Competitivo

La competencia está moderadamente fragmentada: Roche ancla el bastión anti-CD20. La puntuación actual de concentración del mercado se sitúa en 6, lo que refleja un dominio notable aunque no abrumador por parte de las empresas líderes. Los grandes actores se centran en la gestión del ciclo de vida, incluida la transición subcutánea y las defensas frente a biosimilares, mientras que los acuerdos de licencia aportan diversidad a la cartera de desarrollo. AbbVie reforzó su cartera autoinmune mediante adquisiciones dirigidas a moduladores orales de moléculas pequeñas, y Pfizer avanza en inhibidores de quinasas que pueden complementar los activos existentes en dermatología.

Las oportunidades de espacio en blanco se encuentran en las indicaciones pediátricas, las variantes de predominio mucoso y las cohortes resistentes a esteroides, donde la evidencia sigue siendo escasa. Los desarrolladores de CAR-T como Kyverna y Cabaletta Bio proponen un reinicio curativo único; los datos preliminares validarán o moderarán el entusiasmo de los inversores por las modalidades basadas en células en la autoinmunidad rara. El descubrimiento de dianas habilitado por IA, ejemplificado por Autoimmunity Biosolutions, acorta los plazos de I+D y fomenta la entrada de financiamiento de riesgo y estratégico. Los imperativos de contención de costos impulsan la compra basada en resultados, favoreciendo a las empresas que pueden suministrar herramientas digitales de adherencia y datos longitudinales para corroborar la remisión duradera.

La integración hacia adelante en los ecosistemas de apoyo al paciente diferencia a los competidores: la red de educadores de enfermería de Roche, la plataforma de asistencia integral de Incyte y las alianzas logísticas de Sanofi ilustran cómo las capas de servicio refuerzan la fidelización terapéutica. Con la entrada de biosimilares esperada tras la exclusividad, los originadores preparan estrategias defensivas como estudios de expansión de indicaciones, mejoras de formulación y contratos de servicios de valor añadido.

Líderes de la Industria de Terapéuticos para Pénfigo Vulgar

F. Hoffmann-La Roche Ltd

Pfizer Inc.

CSL Behring GmbH

Octapharma AG

Grifols Therapeutics LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Cabaletta inscribió al primer sujeto en el ensayo RESET-PV que evalúa rese-cel sin preacondicionamiento para el pénfigo vulgar.

- Marzo de 2024: Rilzabrutinib no alcanzó el criterio de valoración primario en el estudio PEGASUS de Fase III, aunque el análisis de subgrupos sugirió beneficio cuando se combinó con esteroides de baja dosis.

- Febrero de 2024: El seguimiento de siete años de rituximab publicado en JAMA Dermatology confirmó una durabilidad de remisión libre de esteroides del 72,1%.

Alcance del Informe Global del Mercado de Terapéuticos para Pénfigo Vulgar

Según el alcance del informe, el pénfigo vulgar es un trastorno autoinmune raro caracterizado por ampollas dolorosas y erosiones en la piel y las membranas mucosas, causadas por el ataque erróneo del sistema inmunológico a las proteínas que facilitan la adhesión celular. Esta condición puede afectar significativamente la calidad de vida y requiere tratamiento continuo, que a menudo implica medicamentos inmunosupresores para controlar los síntomas y prevenir complicaciones. Los terapéuticos para pénfigo vulgar se refieren a las terapias médicas e intervenciones diseñadas para gestionar y aliviar los síntomas del pénfigo vulgar, un trastorno autoinmune caracterizado por ampollas en la piel y las membranas mucosas.

El mercado de terapéuticos para pénfigo vulgar está segmentado por tratamiento y geografía. El mercado está segmentado por tratamiento en corticosteroides, inmunosupresores, inmunoglobulina intravenosa, antibióticos y antivirales, antifúngicos y otros tratamientos. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. El informe ofrece los tamaños de mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Corticosteroides |

| Inmunosupresores |

| Anticuerpos Monoclonales Anti-CD20 |

| Inmunoglobulina IV (IVIg) |

| Antibióticos y Antivirales |

| Antifúngicos |

| Biológicos Emergentes e Inhibidores de Moléculas Pequeñas |

| Oral |

| Intravenosa |

| Subcutánea |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase Terapéutica | Corticosteroides | |

| Inmunosupresores | ||

| Anticuerpos Monoclonales Anti-CD20 | ||

| Inmunoglobulina IV (IVIg) | ||

| Antibióticos y Antivirales | ||

| Antifúngicos | ||

| Biológicos Emergentes e Inhibidores de Moléculas Pequeñas | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Subcutánea | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de terapéuticos para pénfigo vulgar en 2031?

Se espera que el mercado alcance USD 439,19 millones en 2031 basándose en una CAGR del 6,06% durante el período 2026-2031.

¿Qué clase terapéutica tiene actualmente la mayor participación?

Los anticuerpos monoclonales anti-CD20 lideran con el 37,02% de la participación del mercado de terapéuticos para pénfigo vulgar en 2025.

¿Por qué la administración subcutánea crece más rápido que las infusiones intravenosas?

Los formatos de jeringa precargada y autoinyector permiten la dosificación en el hogar, reducen los costos clínicos entre un 30% y un 40% y mejoran la conveniencia del paciente, impulsando una CAGR del 8,33% hasta 2031.

¿Qué región se está expandiendo con mayor rapidez?

Asia Pacífico muestra la CAGR más alta del 5,32% a medida que China estandariza las guías diagnósticas y Corea del Sur amplía el reembolso para rituximab.

¿Cómo influyen los incentivos para medicamentos huérfanos en la dinámica del mercado?

La exclusividad de siete años, los créditos fiscales y las revisiones aceleradas reducen el riesgo de desarrollo y aceleran el tiempo de comercialización, respaldando la inversión sostenida en biológicos novedosos para esta condición rara.

Última actualización de la página el: