Tamaño y Cuota del Mercado de Clorofluorocarburos de Ungüento de Triamcinolona

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

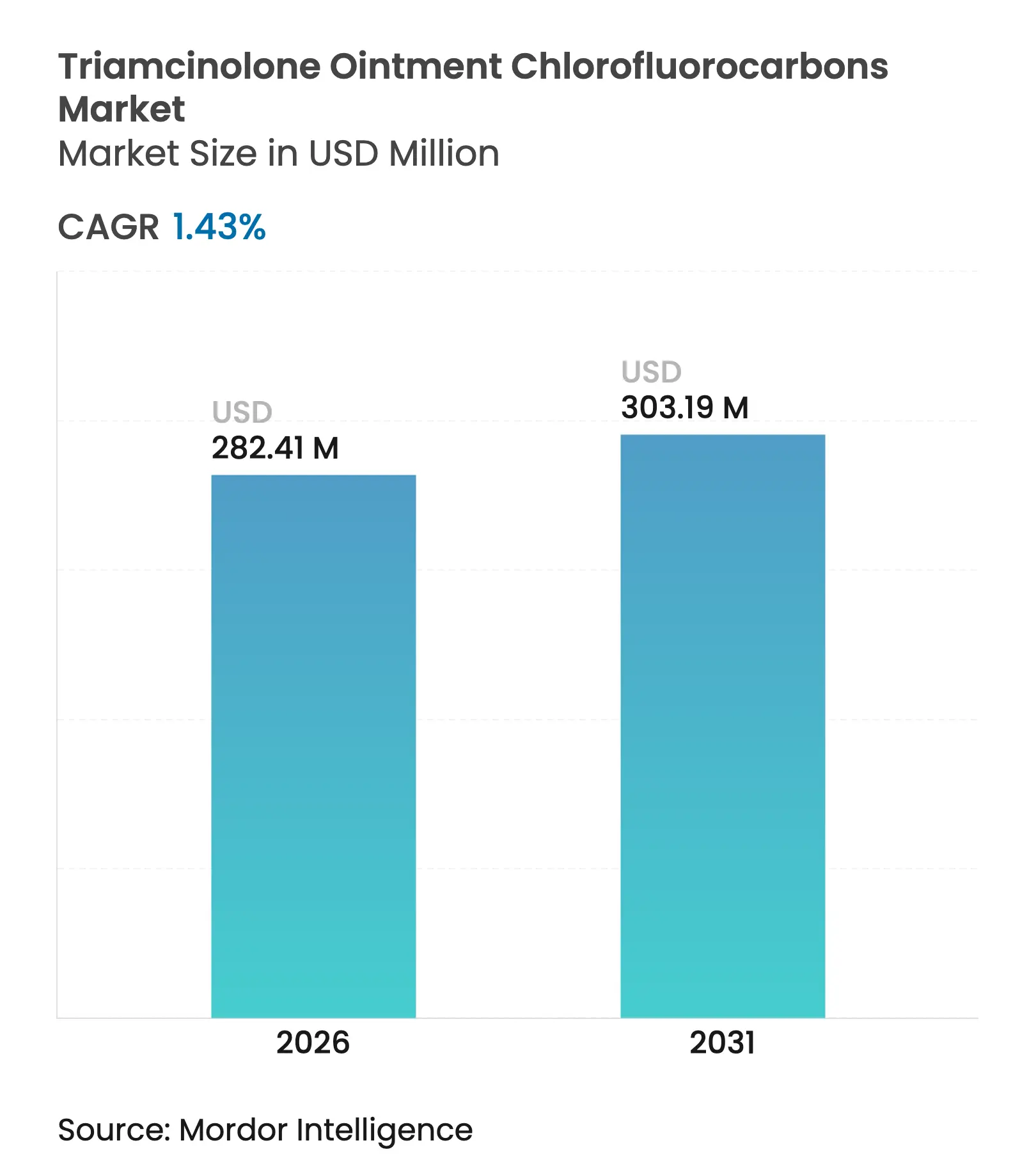

| Tamaño del Mercado (2026) | 282.41 Millones de dólares |

| Tamaño del Mercado (2031) | 303.19 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clorofluorocarburos de Ungüento de Triamcinolona por Mordor Intelligence

El tamaño del mercado de clorofluorocarburos de ungüento de triamcinolona fue valorado en USD 278,43 millones en 2025 y se estima que crecerá desde USD 282,41 millones en 2026 hasta alcanzar USD 303,19 millones en 2031, a una CAGR del 1,43% durante el período de pronóstico (2026-2031). Este segmento farmacéutico especializado opera dentro de un marco regulatorio único donde los clorofluorocarburos siguen siendo permisibles bajo las exenciones del Protocolo de Montreal para usos médicos esenciales, creando un nicho de mercado aislado de las presiones generales de eliminación gradual por razones ambientales[1]Agencia de Protección Ambiental, 40 CFR 82.66 -- Productos de Clase I no esenciales y excepciones,

ecfr.gov. La trayectoria de crecimiento moderada refleja la tensión entre la eficacia terapéutica establecida y los paradigmas de tratamiento en evolución que favorecen las formulaciones sin CFC y las modalidades terapéuticas alternativas.

Conclusiones Clave del Informe

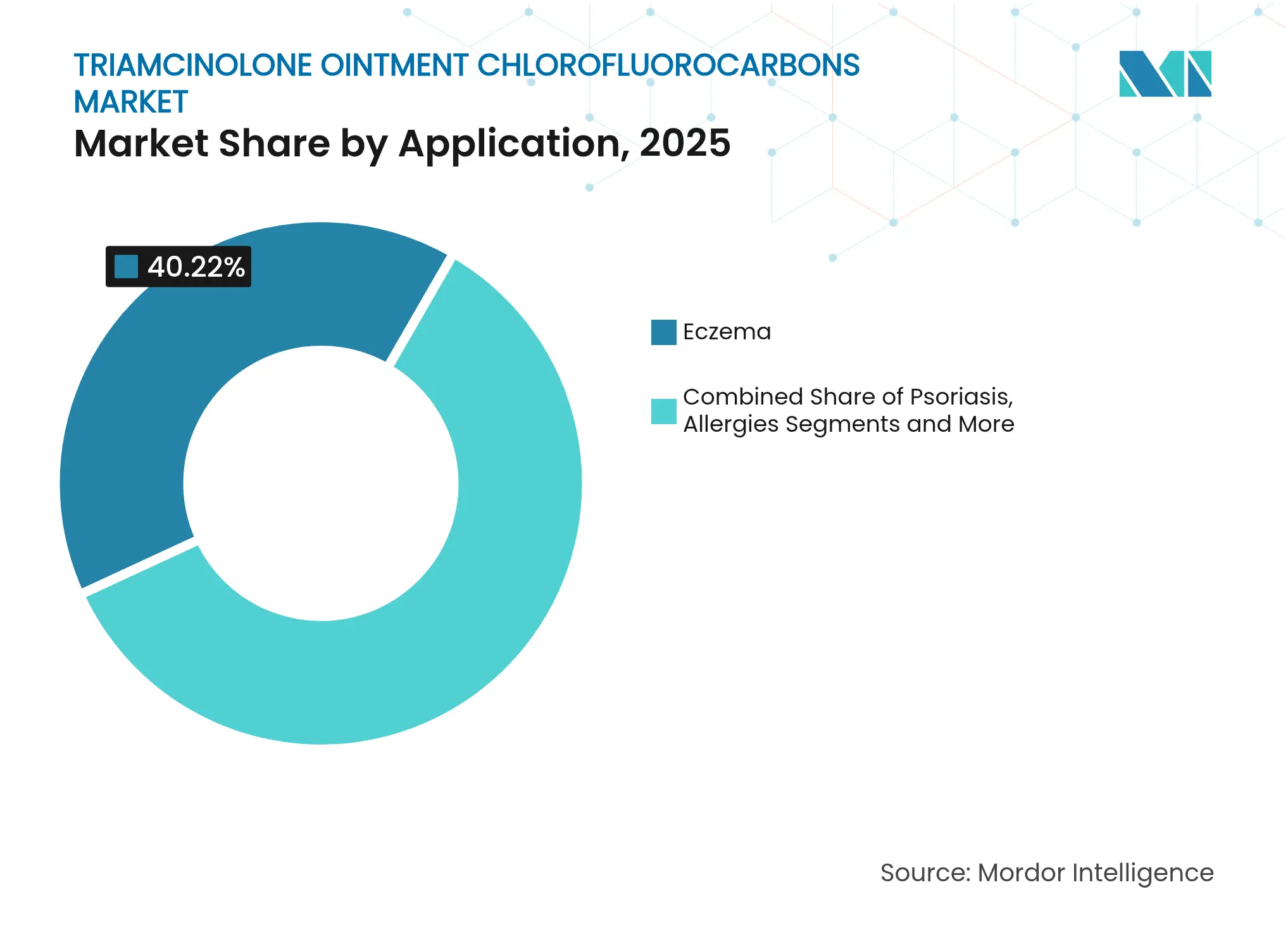

- Por aplicación, el eccema dominó con una cuota de mercado del 40,22% en 2025; se prevé que los tratamientos para la psoriasis se expandan a una CAGR del 6,2% hasta 2031.

- Por concentración, la formulación al 0,10% mantuvo el 45,05% de la cuota del mercado de clorofluorocarburos de ungüento de triamcinolona en 2025, mientras que las formulaciones de mayor potencia (0,5% y superiores) registraron la CAGR proyectada más alta del 5,44% hasta 2031.

- Por tipo de envase, los tubos representaron el 70,10% del tamaño del mercado de clorofluorocarburos de ungüento de triamcinolona en 2025, y los sobres de uso único avanzan a una CAGR del 7,21% hasta 2031.

- Por grupo de edad del paciente, los pacientes adultos representaron el 57,15% de la cuota del mercado de clorofluorocarburos de ungüento de triamcinolona en 2025, mientras que las aplicaciones pediátricas demostraron el mayor crecimiento con una CAGR del 7,18%.

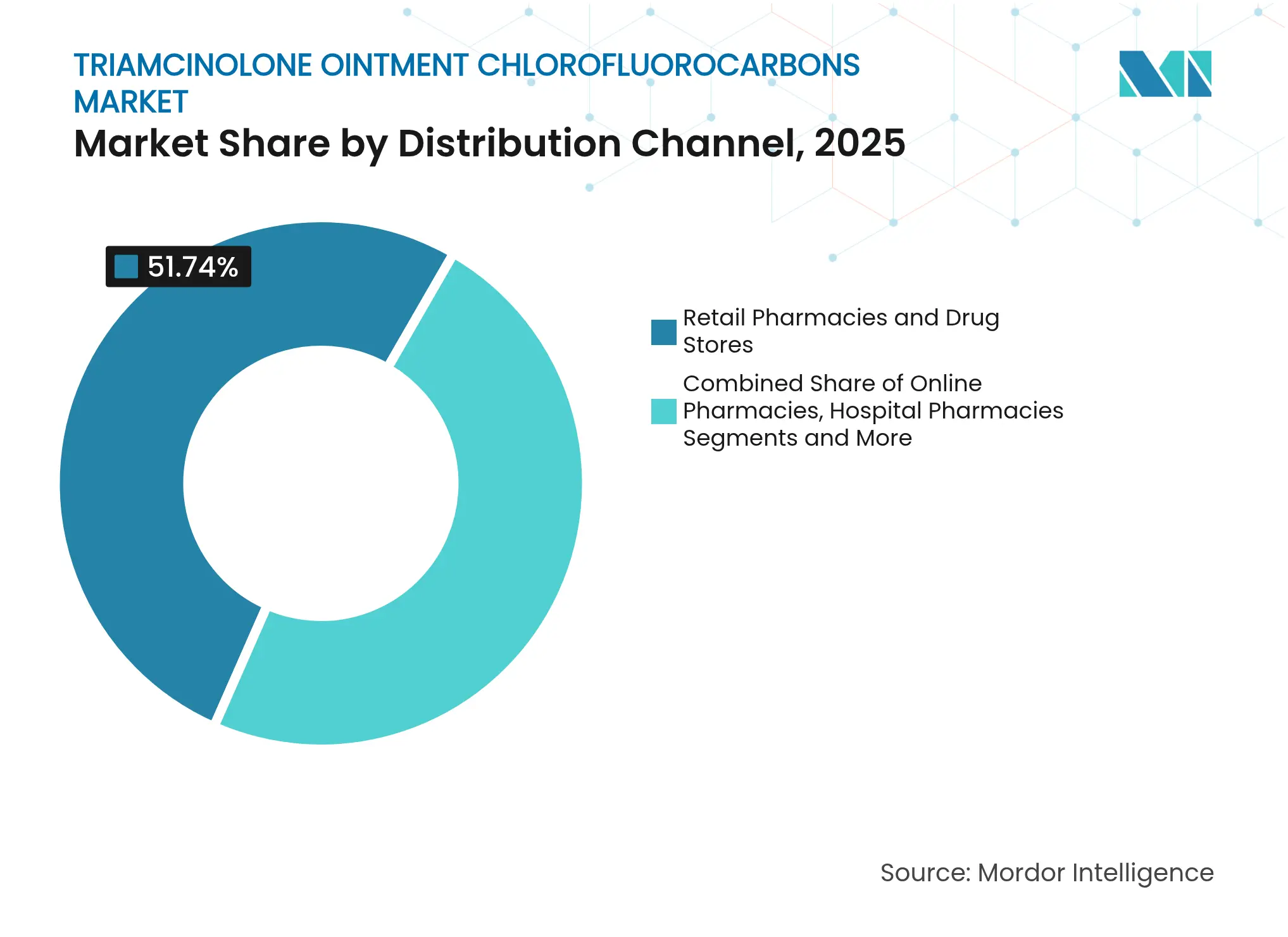

- Por canal de distribución, las farmacias minoristas lideraron con una cuota de ingresos del 51,74% en 2025; se prevé que las farmacias en línea se expandan a una CAGR del 7,88% hasta 2031.

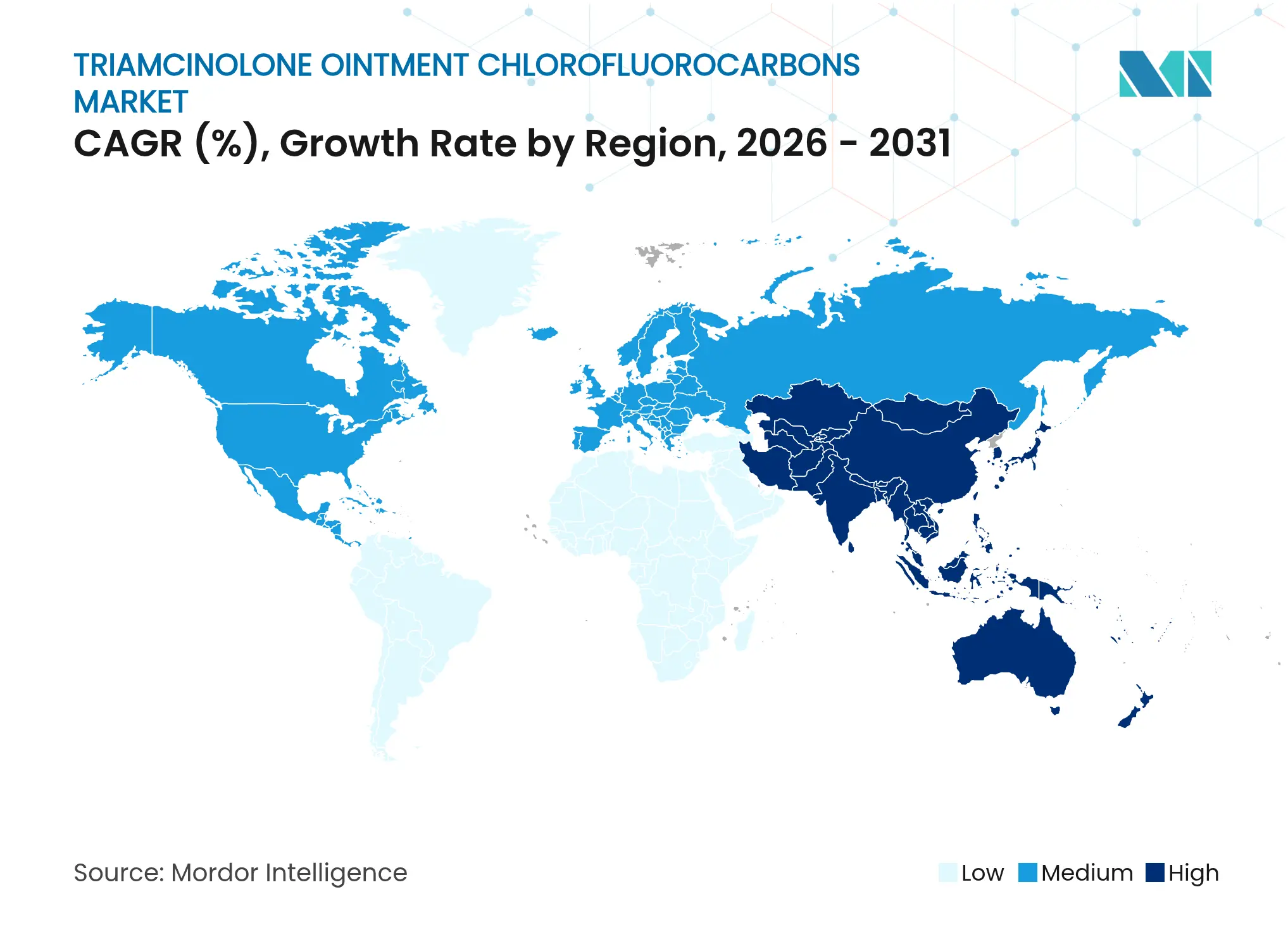

- Por geografía, América del Norte mantuvo el 37,35% del tamaño del mercado de clorofluorocarburos de ungüento de triamcinolona en 2025, mientras que Asia-Pacífico exhibió la CAGR proyectada más alta del 6,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Clorofluorocarburos de Ungüento de Triamcinolona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Eccema, Dermatitis y Psoriasis | +0.4% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de la Población Geriátrica | +0.3% | Global, particularmente en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Mayor Concienciación sobre la Terapia Dermatológica Temprana | +0.2% | América del Norte y la UE, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Asequibilidad de Genéricos y Competitividad de Precios | +0.3% | Global, con énfasis en mercados emergentes | Corto plazo (≤ 2 años) |

| Exenciones Regulatorias para Usos Esenciales de CFC | +0.2% | Global, sujeto al cumplimiento del Protocolo de Montreal | Largo plazo (≥ 4 años) |

| Expansión de Farmacias en Línea y Canales de Comercio Electrónico | +0.3% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Eccema, Dermatitis y Psoriasis

La creciente carga de afecciones inflamatorias de la piel sirve como el principal catalizador de demanda para las formulaciones de ungüento de triamcinolona, con la dermatitis atópica representando los años de vida ajustados por discapacidad más altos entre las afecciones dermatológicas a nivel mundial. Este cambio epidemiológico refleja patrones de urbanización, exposición a contaminantes ambientales y modificaciones del estilo de vida que comprometen la función de barrera cutánea. La correlación entre la prevalencia de enfermedades y los índices de Cobertura Universal de Salud sugiere que la mejora del acceso a la atención médica paradójicamente aumenta los casos reportados, creando una demanda sostenida de opciones terapéuticas establecidas. Las afecciones dermatológicas afectan de manera desproporcionada las métricas de calidad de vida, impulsando la disposición de los pacientes a utilizar formulaciones especializadas a pesar de la disponibilidad de tratamientos alternativos. La persistencia de formulaciones que contienen CFC en los protocolos de tratamiento refleja su comprobada eficacia clínica en el manejo de episodios inflamatorios agudos donde la resolución rápida de síntomas tiene precedencia sobre las consideraciones ambientales.

Crecimiento de la Población Geriátrica

La expansión de la demografía de la tercera edad a nivel mundial crea una demanda sostenida para el mercado de clorofluorocarburos de ungüento de triamcinolona, dado que las poblaciones que envejecen experimentan una mayor incidencia de afecciones dermatológicas que requieren intervenciones con corticosteroides tópicos. La carga global de dermatitis atópica en poblaciones de edad avanzada muestra tendencias ascendentes significativas con disparidades regionales notables. La disfunción de la barrera cutánea relacionada con la edad aumenta la susceptibilidad a las afecciones inflamatorias, con tasas reducidas de renovación epidérmica y factores naturales de hidratación disminuidos que crean condiciones favorables para el desarrollo del eccema y la dermatitis. Los pacientes geriátricos a menudo demuestran preferencias de tratamiento por opciones farmacéuticas establecidas con perfiles de seguridad comprobados, en lugar de alternativas terapéuticas novedosas con datos de seguridad a largo plazo limitados. La familiaridad de los proveedores de atención médica con las formulaciones tradicionales de corticosteroides respalda los patrones de prescripción continuados a pesar de la disponibilidad de modalidades de tratamiento más recientes. Las necesidades especializadas de los pacientes geriátricos con integridad cutánea comprometida y múltiples comorbilidades crean aplicaciones de nicho donde las formulaciones tradicionales mantienen su relevancia terapéutica.

Mayor Concienciación sobre la Terapia Dermatológica Temprana

El creciente reconocimiento de los beneficios de la intervención temprana para las afecciones inflamatorias de la piel impulsa una mayor utilización de los corticosteroides tópicos como opciones terapéuticas de primera línea antes de que la progresión de la enfermedad requiera modalidades de tratamiento más agresivas. Las iniciativas de educación al paciente enfatizan la importancia de iniciar el tratamiento de forma oportuna para prevenir patrones de inflamación crónica que reducen la capacidad de respuesta terapéutica. La conciencia de los proveedores de atención médica sobre los patrones de progresión de la enfermedad respalda las prácticas de prescripción profilácticas que amplían la población de pacientes potenciales más allá de aquellos con presentaciones sintomáticas graves. Las plataformas de salud digital facilitan el seguimiento de síntomas y la monitorización de la adherencia al tratamiento, creando oportunidades para un compromiso terapéutico sostenido que apoya el crecimiento del mercado. El mercado de clorofluorocarburos de ungüento de triamcinolona se beneficia de su posicionamiento establecido dentro de los algoritmos de tratamiento dermatológico como intervención inicial antes de la escalada a alternativas inmunomoduladoras. La expansión de la telemedicina permite consultas dermatológicas remotas que aumentan las tasas de diagnóstico e inicio del tratamiento para poblaciones previamente desatendidas con acceso limitado a especialistas.

Asequibilidad de Genéricos y Competitividad de Precios

La dinámica de precios de los medicamentos genéricos crea ventajas de costo sustanciales para las formulaciones de triamcinolona, particularmente en mercados donde los sistemas de reembolso sanitario favorecen las opciones terapéuticas establecidas sobre las alternativas biológicas más recientes. El análisis del mercado surcoreano demuestra que el aumento de la participación de fabricantes de genéricos puede reducir el gasto farmacéutico, aunque la efectividad depende de las estructuras de los esquemas de precios y la secuencia de entrada al mercado. El modelo de precios escalonados introducido en julio de 2020 diferencia los precios de los genéricos según los esfuerzos de desarrollo y el orden de entrada al mercado, creando ventajas competitivas para los fabricantes establecidos con perfiles de bioequivalencia comprobados. La gestión de la varianza de precios se vuelve crítica a medida que el número de fabricantes de genéricos se estabiliza, lo que requiere un posicionamiento estratégico en torno a la diferenciación de formulaciones en lugar de la mera competencia por costos. La asequibilidad de los genéricos resuena particularmente en los mercados emergentes donde los presupuestos de atención médica priorizan los tratamientos rentables con perfiles de seguridad establecidos sobre las terapias innovadoras de precio premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Efectos Adversos y Esteroidofobia entre los Pacientes | -0.3% | Global, particularmente pronunciado en mercados desarrollados | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Potencia y Prescripción | -0.2% | Global, con variación regional en la aplicación | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro de Materias Primas (Aceite Mineral, Petrolato) | -0.2% | Global, con concentración en el abastecimiento de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de Biológicos Ahorradores de Esteroides e Inhibidores de Calcineurina | -0.4% | América del Norte y Europa, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Efectos Adversos y Esteroidofobia entre los Pacientes

La aprensión de los pacientes respecto al uso de corticosteroides tópicos crea importantes desafíos de adherencia al tratamiento que limitan la expansión del mercado, con la esteroidofobia particularmente pronunciada entre poblaciones con educación dermatológica limitada. Las preocupaciones sobre la absorción sistémica, incluida la supresión del eje hipotalámico-hipofisario-adrenal y el retraso del crecimiento en poblaciones pediátricas, generan reticencia en los proveedores de atención médica a prescribir formulaciones de alta potencia durante períodos de tratamiento prolongados. El uso indebido de esteroides tópicos, particularmente en contextos de venta libre, ha generado preocupaciones de salud pública que influyen en la supervisión regulatoria y los patrones de prescripción. Las iniciativas de educación al paciente que enfatizan las técnicas de aplicación adecuadas y las limitaciones de duración del tratamiento siguen siendo insuficientes para superar las profundamente arraigadas preocupaciones de seguridad. El desarrollo de agonistas selectivos del receptor de glucocorticoides representa una respuesta estratégica a estas preocupaciones, aunque la penetración en el mercado sigue siendo limitada por restricciones de costo y disponibilidad.

Adopción de Biológicos Ahorradores de Esteroides e Inhibidores de Calcineurina

Las alternativas terapéuticas avanzadas están capturando progresivamente cuota de mercado de las formulaciones tradicionales de corticosteroides, con biológicos como dupilumab, nemolizumab e inhibidores de JAK que demuestran perfiles de seguridad superiores para las afecciones dermatológicas crónicas. La aprobación por parte de la FDA de Nemluvio (nemolizumab) de Galderma en diciembre de 2024 para la dermatitis atópica de moderada a grave, con ventas máximas anticipadas que superan los USD 2.000 millones para 2027, ejemplifica el cambio del mercado hacia terapias inmunomoduladoras dirigidas. Estos biológicos actúan sobre vías inflamatorias específicas, incluido el antagonismo del receptor IL-31 para el manejo del prurito, proporcionando ventajas mecanísticas sobre la supresión de amplio espectro de los corticosteroides. Las recomendaciones de la Agencia Europea de Medicamentos (European Medicines Agency) para enfoques de medicina personalizada en el tratamiento de la dermatitis atópica aceleran aún más la adopción de terapias dirigidas sobre las formulaciones tradicionales. Los inhibidores de calcineurina ofrecen un posicionamiento intermedio entre los esteroides tópicos y los biológicos, proporcionando beneficios ahorradores de esteroides al tiempo que mantienen la conveniencia de la aplicación tópica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio del Eccema Impulsa el Posicionamiento Terapéutico

Las aplicaciones para el eccema representan el 40,22% de la cuota del mercado de clorofluorocarburos de ungüento de triamcinolona en 2025, lo que refleja la naturaleza crónica de la afección y los protocolos de tratamiento establecidos que favorecen las formulaciones comprobadas de corticosteroides sobre las alternativas experimentales. Los tratamientos para la psoriasis demuestran la trayectoria de crecimiento más sólida con una CAGR del 6,2% hasta 2031, impulsada por la expansión de las poblaciones de pacientes y la mejora de las capacidades diagnósticas que identifican casos previamente infratratados. Las aplicaciones para la dermatitis mantienen patrones de demanda estables, mientras que las reacciones alérgicas representan un uso episódico que crea volatilidad en la demanda pero respalda la fijación de precios premium para formulaciones de acción rápida. Otras aplicaciones, incluidos los usos fuera de ficha técnica para afecciones inflamatorias de la piel, ofrecen oportunidades de diversificación del mercado, aunque las restricciones regulatorias limitan las actividades promocionales.

El posicionamiento terapéutico refleja las jerarquías de tratamiento dermatológico donde los corticosteroides tópicos sirven como intervenciones de primera línea para los episodios inflamatorios agudos, a pesar de la disponibilidad de modalidades terapéuticas más recientes. El dominio del eccema en el mercado se debe a la necesidad de la afección de protocolos de tratamiento sostenidos que favorecen formulaciones rentables y comprobadas sobre alternativas de precio premium. La creciente susceptibilidad de la población que envejece a las afecciones dermatológicas crea una demanda sostenida de opciones terapéuticas establecidas, particularmente en entornos de atención geriátrica donde la simplicidad del tratamiento y las consideraciones de costo tienen precedencia sobre los mecanismos de administración innovadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Concentración: La Potencia Media Equilibra Eficacia y Seguridad

La concentración del 0,10% mantiene el liderazgo del mercado con el 45,05% del tamaño del mercado de clorofluorocarburos de ungüento de triamcinolona en 2025, representando el equilibrio óptimo entre la eficacia terapéutica y las consideraciones del perfil de seguridad que impulsan la confianza del prescriptor y la aceptación del paciente. Las formulaciones de mayor potencia (0,5% y superiores) exhiben un crecimiento acelerado con una CAGR del 5,44%, lo que refleja una mayor comodidad con los corticosteroides potentes entre los especialistas dermatológicos que tratan afecciones inflamatorias graves. Las concentraciones más bajas (0,03% y 0,05%) sirven a las poblaciones pediátricas y de piel sensible donde las consideraciones de seguridad superan los requisitos de máxima eficacia, aunque el crecimiento sigue limitado por la disponibilidad de opciones terapéuticas alternativas.

La selección de concentración refleja la evolución de las prácticas clínicas donde los dermatólogos personalizan cada vez más la potencia en función de los sitios de aplicación anatómica, la demografía de edad del paciente y los requisitos de duración del tratamiento. El marco regulatorio de la FDA para las formulaciones de triamcinolona, incluidas las aprobaciones de concentraciones específicas para aplicaciones veterinarias, demuestra la importancia de la estandarización de la potencia para garantizar la consistencia terapéutica. La dinámica del mercado favorece las concentraciones de rango medio que brindan flexibilidad al prescriptor al tiempo que minimizan la complejidad regulatoria y las preocupaciones de seguridad del paciente que limitan la adopción de mayor potencia.

Por Tipo de Envase: Los Tubos Tradicionales Enfrentan Presión de Innovación

El envase en tubo domina con el 70,10% de la cuota del mercado de clorofluorocarburos de ungüento de triamcinolona en 2025, beneficiándose de la infraestructura de fabricación establecida, la eficiencia de costos y los patrones de aplicación familiares para el paciente que apoyan la adherencia al tratamiento y la consistencia de dosificación. Los sobres de uso único demuestran la mayor velocidad de crecimiento con una CAGR del 7,21%, impulsados por los protocolos de control de infecciones en entornos de atención médica y los requisitos de dosificación precisa que minimizan el desperdicio y los riesgos de contaminación. El envase en frasco sirve para aplicaciones especializadas que requieren dispensación de mayor volumen, mientras que otras innovaciones de envase se centran en características a prueba de manipulaciones y cierres resistentes a niños que abordan los requisitos regulatorios de seguridad.

La evolución del envase refleja tendencias más amplias de la industria farmacéutica hacia formulaciones en dosis unitaria que mejoran la seguridad de la medicación y reducen los riesgos de contaminación cruzada en entornos clínicos. Los sobres de uso único resultan especialmente atractivos para entornos hospitalarios y de atención a largo plazo donde los protocolos de control de infecciones exigen envases individuales por paciente para medicamentos tópicos. Las consideraciones de fabricación para formulaciones que contienen CFC requieren materiales de envase especializados que mantengan la estabilidad del producto al tiempo que evitan fugas del propelente, creando barreras técnicas que favorecen los formatos de envase establecidos sobre las alternativas innovadoras. El cambio hacia materiales de envase sostenibles crea complejidad adicional para los productos que contienen CFC, donde las consideraciones ambientales deben equilibrarse con los requisitos de integridad del producto.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las farmacias minoristas y droguerías mantienen el liderazgo del mercado con el 51,74% de la cuota del mercado de clorofluorocarburos de ungüento de triamcinolona en 2025, aprovechando las relaciones establecidas con los pacientes, las capacidades de procesamiento de seguros y la disponibilidad inmediata del producto que respaldan las necesidades de tratamiento agudo para afecciones dermatológicas. Las farmacias en línea exhiben el mayor impulso de crecimiento con una CAGR del 7,88%, lo que refleja las tendencias de transformación digital que priorizan la conveniencia del paciente, la integración de la gestión de recetas y los modelos de entrega directa al consumidor. Las farmacias hospitalarias atienden a poblaciones de pacientes especializadas que requieren protocolos de aplicación supervisada, mientras que los mayoristas y distribuidores proporcionan gestión de cadena de suministro a granel para clientes institucionales.

La evolución del canal de distribución refleja los cambios en las preferencias de los pacientes para el acceso farmacéutico, con plataformas en línea que ofrecen mayor privacidad para los tratamientos dermatológicos y gestión de recargas por suscripción que mejora la adherencia en afecciones crónicas. Las plataformas de farmacia digital proporcionan recursos de educación al paciente y capacidades de monitorización del tratamiento que apoyan el compromiso terapéutico sostenido más allá de las interacciones farmacéuticas tradicionales. Los marcos regulatorios para la dispensación farmacéutica en línea continúan evolucionando, con la integración de la telemedicina creando oportunidades para la gestión de recetas que prescinden de las visitas tradicionales al proveedor de atención médica. La naturaleza especializada de las formulaciones que contienen CFC requiere socios de distribución con capacidades apropiadas de almacenamiento y manejo, creando barreras de entrada para plataformas en línea genéricas al tiempo que favorece a los distribuidores farmacéuticos establecidos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad del Paciente: El Dominio Adulto Refleja los Patrones de Enfermedad Crónica

Los pacientes adultos representan el 57,15% del tamaño del mercado de clorofluorocarburos de ungüento de triamcinolona en 2025, lo que refleja el pico de incidencia de afecciones dermatológicas crónicas durante los años de edad laboral, cuando las exposiciones ocupacionales, los factores de estrés y las modificaciones del estilo de vida contribuyen a las afecciones inflamatorias de la piel. Las aplicaciones pediátricas demuestran un crecimiento acelerado con una CAGR del 7,18%, impulsadas por los requisitos de formulación especializada para demografías más jóvenes y la creciente conciencia parental sobre los beneficios de la intervención dermatológica temprana. Las poblaciones geriátricas requieren enfoques de tratamiento personalizados que consideren las interacciones por comorbilidades y los desafíos de adherencia a la medicación, aunque el crecimiento del mercado sigue limitado por las preocupaciones de seguridad respecto a la absorción sistémica en pacientes de edad avanzada.

La dinámica del mercado específica por edad refleja los patrones de enfermedades dermatológicas donde las afecciones crónicas como el eccema y la dermatitis típicamente se manifiestan durante la infancia y persisten hasta la adultez, creando una demanda sostenida de opciones terapéuticas establecidas. La aceleración del crecimiento pediátrico surge de la mejora de las capacidades diagnósticas y la reducción de la esteroidofobia entre los proveedores de atención médica que reconocen la importancia de la intervención temprana en la prevención de la progresión de la enfermedad. El segmento geriátrico requiere una consideración especializada de los cambios en la función de barrera cutánea, los patrones de absorción de medicamentos y las interacciones por polifarmacia que influyen en la selección del tratamiento y los protocolos de dosificación.

Análisis Geográfico

América del Norte comanda el 37,35% de la cuota del mercado de clorofluorocarburos de ungüento de triamcinolona en 2025, respaldada por marcos regulatorios establecidos para productos médicos que contienen CFC bajo las exenciones del Protocolo de Montreal y una sólida infraestructura de tratamiento dermatológico que facilita el acceso a formulaciones especializadas. El liderazgo de mercado de la región refleja sistemas integrales de cobertura de atención médica que reembolsan opciones terapéuticas comprobadas, amplias capacidades de fabricación farmacéutica genérica y patrones de práctica clínica que favorecen los protocolos de tratamiento establecidos sobre las alternativas experimentales. La claridad regulatoria respecto a las exenciones de uso esencial proporciona estabilidad al mercado para las formulaciones que contienen CFC al tiempo que mantiene las obligaciones de cumplimiento ambiental. La supervisión continua de la Agencia de Protección Ambiental de los Estados Unidos sobre las sustancias que agotan el ozono garantiza el acceso al mercado para aplicaciones médicas esenciales al tiempo que incentiva la innovación en sistemas de administración alternativos.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 6,21% hasta 2031, impulsada por la expansión del acceso a la atención médica, la creciente carga de enfermedades dermatológicas entre poblaciones que envejecen y la creciente adopción de protocolos de tratamiento occidentales para afecciones inflamatorias de la piel. La trayectoria de crecimiento de la región refleja la mejora de la infraestructura sanitaria, la expansión de los sistemas de cobertura de seguros y la creciente concienciación sobre las opciones de tratamiento dermatológico entre poblaciones previamente desatendidas. La implementación de la Ley contra el Espionaje de China crea incertidumbres en la cadena de suministro para materias primas farmacéuticas, lo que podría interrumpir el aprovisionamiento de ingredientes farmacéuticos activos y los procesos de verificación de calidad. Los esfuerzos de localización de la fabricación en India y el Sudeste Asiático proporcionan opciones alternativas de abastecimiento, mientras que las iniciativas de armonización regulatoria facilitan el acceso al mercado para formulaciones establecidas.

Europa mantiene un posicionamiento de mercado estable a través de marcos regulatorios integrales que equilibran los mandatos de protección ambiental con las exenciones de uso médico esencial, creando condiciones de mercado predecibles para formulaciones farmacéuticas especializadas. El Reglamento 2024/590 de la Unión Europea aborda la producción y el uso de sustancias que agotan el ozono al tiempo que mantiene exenciones específicas para aplicaciones médicas esenciales, proporcionando claridad regulatoria a los participantes del mercado. Los sistemas de atención médica regionales priorizan los tratamientos rentables con perfiles de seguridad comprobados, lo que respalda el uso continuado de formulaciones establecidas de corticosteroides a pesar de la disponibilidad de alternativas terapéuticas más recientes. El énfasis de la región en la sostenibilidad ambiental crea una presión continua para la innovación en formulaciones al tiempo que mantiene el acceso al tratamiento para pacientes que requieren sistemas de administración especializados.

Panorama Competitivo

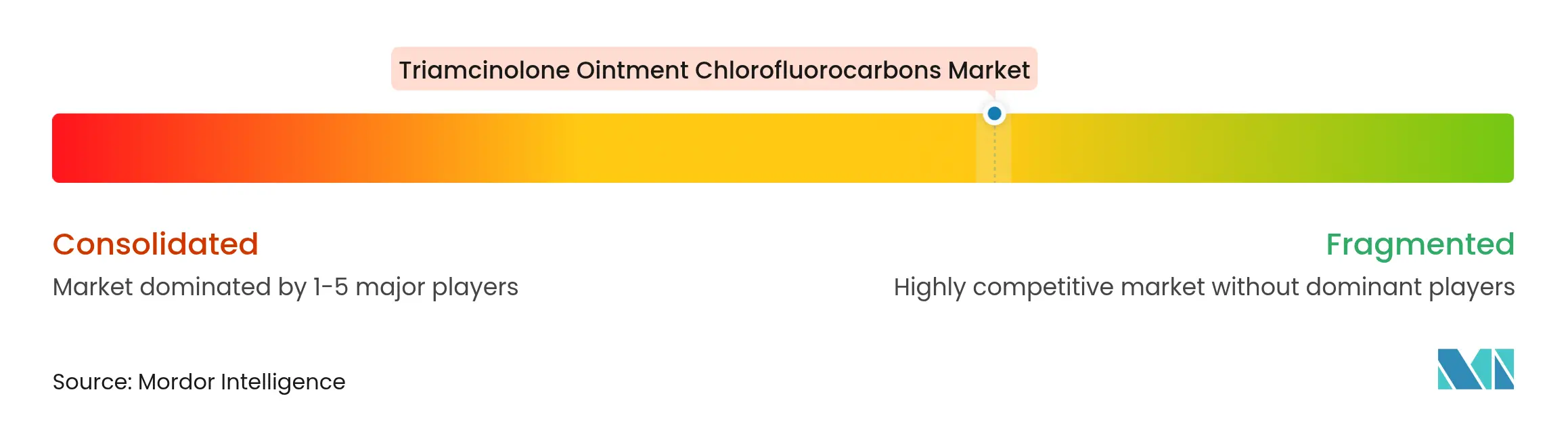

El mercado de clorofluorocarburos de ungüento de triamcinolona exhibe una fragmentación moderada con fabricantes farmacéuticos genéricos establecidos que aprovechan las ventajas de costo y la experiencia en cumplimiento regulatorio para mantener su posicionamiento en el mercado frente a empresas farmacéuticas especializadas que buscan innovaciones en formulaciones y aplicaciones terapéuticas de nicho. La intensidad de la competencia sigue limitada por las barreras regulatorias para las formulaciones que contienen CFC, los requisitos especializados de fabricación y el tamaño limitado del mercado que desincentiva la inversión de nuevos participantes en capacidades de producción. Los fabricantes de genéricos se centran en la demostración de bioequivalencia y las estrategias de optimización de costos, mientras que las empresas farmacéuticas de marca enfatizan la diferenciación clínica a través de variaciones de concentración, innovaciones en envases y formulaciones combinadas que abordan poblaciones de pacientes específicas.

El posicionamiento estratégico refleja las presiones duales de los mandatos de sostenibilidad ambiental y los requisitos de eficacia clínica, creando oportunidades para empresas que pueden navegar tanto los desafíos de cumplimiento regulatorio como los de innovación terapéutica. Existen oportunidades de espacio en blanco en formulaciones pediátricas, concentraciones específicas para geriatría y terapias combinadas que abordan múltiples afecciones dermatológicas simultáneamente. La adopción de tecnología se centra en la optimización de los procesos de fabricación, la mejora del control de calidad y la diversificación de la cadena de suministro, en lugar de innovaciones terapéuticas revolucionarias, lo que refleja la naturaleza madura de la farmacología de los corticosteroides y las restricciones regulatorias sobre las modificaciones de formulaciones.

El entorno competitivo del mercado de clorofluorocarburos de ungüento de triamcinolona enfatiza cada vez más la experiencia regulatoria y las capacidades de cumplimiento como factores diferenciadores, con participantes exitosos del mercado que demuestran competencia para navegar regulaciones ambientales complejas al tiempo que mantienen estándares de calidad del producto. Las alianzas estratégicas entre fabricantes de genéricos y empresas farmacéuticas especializadas crean oportunidades sinérgicas que combinan capacidades de producción rentables con tecnologías de formulación innovadoras. La consolidación del mercado sigue siendo limitada por la naturaleza especializada de la producción farmacéutica que contiene CFC, creando estabilidad para los fabricantes establecidos con registros comprobados de cumplimiento regulatorio. La evolución del panorama competitivo refleja la tensión entre los imperativos de sostenibilidad ambiental y los requisitos de eficacia clínica, con empresas exitosas que equilibran ambas consideraciones en las estrategias de desarrollo de productos y comercialización.

Líderes de la Industria de Clorofluorocarburos de Ungüento de Triamcinolona

Bristol Myers Squibb Company

Lupin Limited

Novartis International AG

Sun Pharmaceutical Industries Limited

Glenmark Pharmaceuticals Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: En la Conferencia CME para NP/PA de la Fundación de Educación en Dermatología (DERM) 2025, Linda Stein Gold, MD, del Sistema de Salud Henry Ford, declaró que utilizan triamcinolona tópica para el tratamiento de mantenimiento de la psoriasis.

- Enero de 2024: Un estudio publicado en el Journal of Burn Care & Research encontró que una nueva mezcla 50/50 de triamcinolona y ungüento tópico de Polysporin es un tratamiento eficaz y seguro para el tejido de hipergranulación en heridas por quemaduras.

Alcance del Informe Global del Mercado de Clorofluorocarburos de Ungüento de Triamcinolona

El ungüento de triamcinolona se utiliza para atenuar las acciones de las sustancias químicas en el organismo que causan enrojecimiento, inflamación e hinchazón.

| Eccema |

| Dermatitis |

| Alergias |

| Psoriasis |

| Otras Aplicaciones |

| 0.03% |

| 0.05% |

| 0.10% |

| 0,5% y Superior |

| Tubo |

| Frasco |

| Sobre de Uso Único |

| Otro Tipo de Envase |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea |

| Mayoristas y Distribuidores |

| Pediátrico |

| Adulto |

| Geriátrico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Eccema | |

| Dermatitis | ||

| Alergias | ||

| Psoriasis | ||

| Otras Aplicaciones | ||

| Por Concentración | 0.03% | |

| 0.05% | ||

| 0.10% | ||

| 0,5% y Superior | ||

| Por Tipo de Envase | Tubo | |

| Frasco | ||

| Sobre de Uso Único | ||

| Otro Tipo de Envase | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Droguerías | ||

| Farmacias en Línea | ||

| Mayoristas y Distribuidores | ||

| Por Grupo de Edad del Paciente | Pediátrico | |

| Adulto | ||

| Geriátrico | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en el mercado de clorofluorocarburos de ungüento de triamcinolona?

Los principales impulsores del crecimiento incluyen la creciente prevalencia de afecciones inflamatorias de la piel como el eccema y la psoriasis (impacto de +0,4% en la CAGR), el crecimiento de las poblaciones geriátricas (+0,3%), la asequibilidad de los genéricos (+0,3%) y la expansión de los canales de farmacia en línea (+0,3%).

¿Qué segmento de aplicación domina el mercado de clorofluorocarburos de ungüento de triamcinolona?

Las aplicaciones para el eccema representan el 40,22% de la cuota de mercado en 2025, lo que refleja la naturaleza crónica de la afección y los protocolos de tratamiento establecidos que favorecen las formulaciones comprobadas de corticosteroides.

¿Cómo están afectando las regulaciones ambientales a los productos de triamcinolona con CFC?

Las disposiciones del Protocolo de Montreal permiten el uso de clorofluorocarburos en aplicaciones médicas esenciales, creando un nicho de mercado protegido aislado de los mandatos generales de eliminación gradual por razones ambientales. Este marco regulatorio proporciona estabilidad al mercado al tiempo que incentiva la innovación en sistemas de administración alternativos.

¿Qué concentración es la más popular para los ungüentos de triamcinolona?

La concentración del 0,10% mantiene el liderazgo del mercado con el 45,05% de cuota en 2025, representando el equilibrio óptimo entre la eficacia terapéutica y las consideraciones del perfil de seguridad.

¿Qué región muestra el mayor crecimiento para los productos de ungüento de triamcinolona?

Asia-Pacífico demuestra el mayor crecimiento con una CAGR del 6,21% hasta 2031, impulsada por la expansión del acceso a la atención médica, la creciente carga de enfermedades dermatológicas entre poblaciones que envejecen y la creciente adopción de protocolos de tratamiento occidentales.

¿Cuáles son los principales desafíos que enfrenta la industria de clorofluorocarburos de ungüento de triamcinolona?

Las principales restricciones del mercado incluyen la adopción de biológicos ahorradores de esteroides (impacto de -0,4% en la CAGR), los efectos adversos y la esteroidofobia entre los pacientes (-0,3%), las regulaciones estrictas (-0,2%) y las interrupciones en la cadena de suministro (-0,2%).

Última actualización de la página el: