Tamaño y Participación del Mercado de Articuladores Dentales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 160.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 213.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Articuladores Dentales por Mordor Intelligence

El tamaño del mercado de articuladores dentales se sitúa en USD 160,3 millones en 2025 y se prevé que alcance los USD 213,5 millones en 2030, avanzando a una CAGR del 6,5% durante el período. La demanda sostenida proviene de una base de pacientes envejecida que requiere rehabilitaciones prostodónticas complejas, mientras que los laboratorios aceleran su transición hacia flujos de trabajo totalmente digitales que vinculan los articuladores con módulos de CAD/CAM y de paciente virtual. Los laboratorios también se benefician de las innovaciones en aluminio y polímeros que aligerizan los dispositivos sin sacrificar la estabilidad, lo que fomenta aún más las actualizaciones de capital. La claridad regulatoria en torno a las normas de calibración ISO y la clasificación de Clase I de la FDA reduce las barreras de entrada para los proveedores emergentes, aunque los precios premium y la incertidumbre en la cadena de suministro de aleaciones de precisión moderan la adopción en clínicas sensibles al coste. La intensidad competitiva aumenta a medida que los actores establecidos incorporan conexiones de software que mantienen a los usuarios dentro de ecosistemas propietarios, mientras que las empresas emergentes nativas digitales atraen a los laboratorios con alternativas de arquitectura abierta. En conjunto, estas fuerzas sustentan una trayectoria de expansión saludable pero moderada para el mercado de articuladores dentales.

Conclusiones Clave del Informe

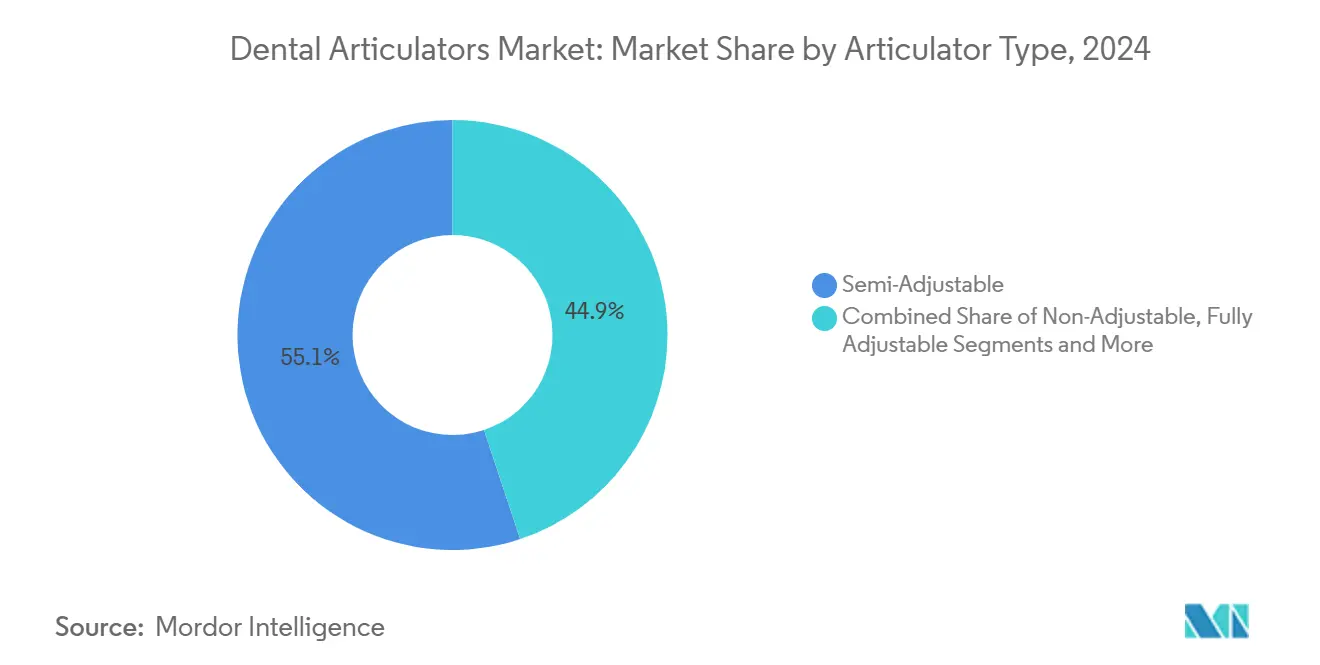

- Por tipo de articulador, los sistemas semiadjustables lideraron con una participación de ingresos del 55,1% en 2024; se proyecta que las plataformas virtuales/digitales se expandan a una CAGR del 11,5% hasta 2030.

- Por material, los marcos de base de aluminio representaron el 46,3% del tamaño del mercado de articuladores dentales en 2024, mientras que las construcciones de resina/polímero están proyectadas para crecer a una CAGR del 9,8% durante el horizonte de previsión.

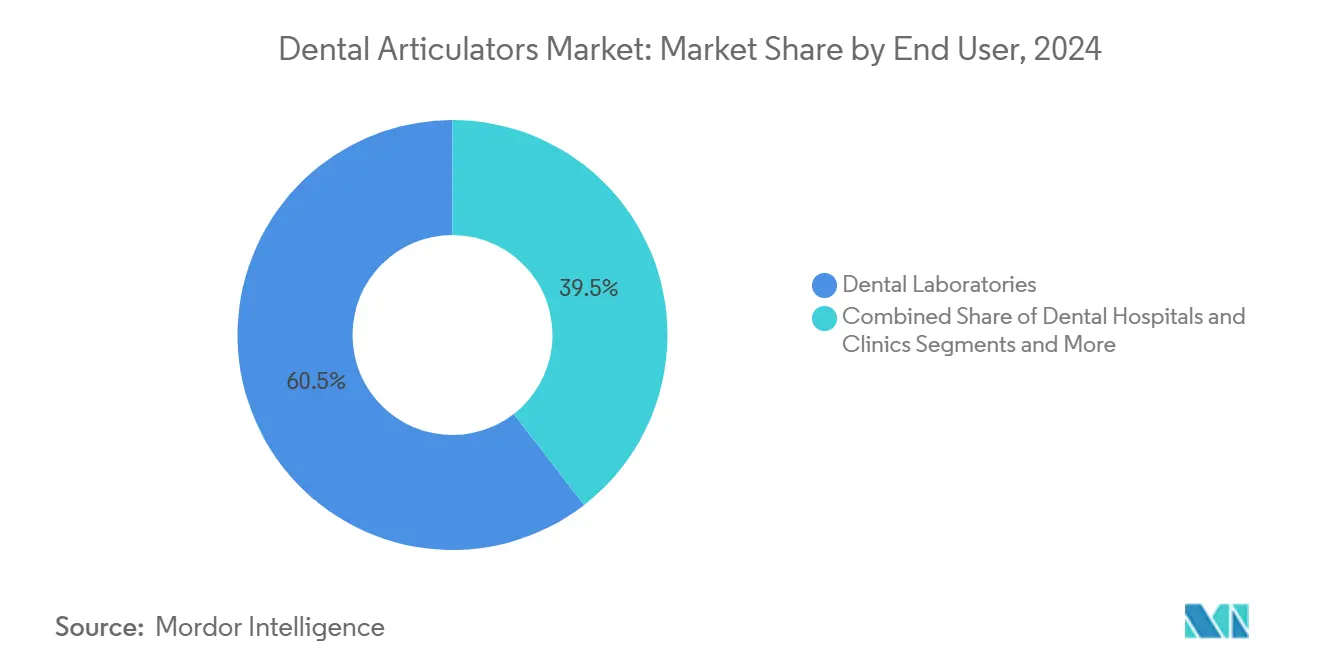

- Por usuario final, los laboratorios dentales captaron el 60,5% de los ingresos en 2024; los institutos académicos y de investigación registran la CAGR proyectada más alta del 8,6% hasta 2030.

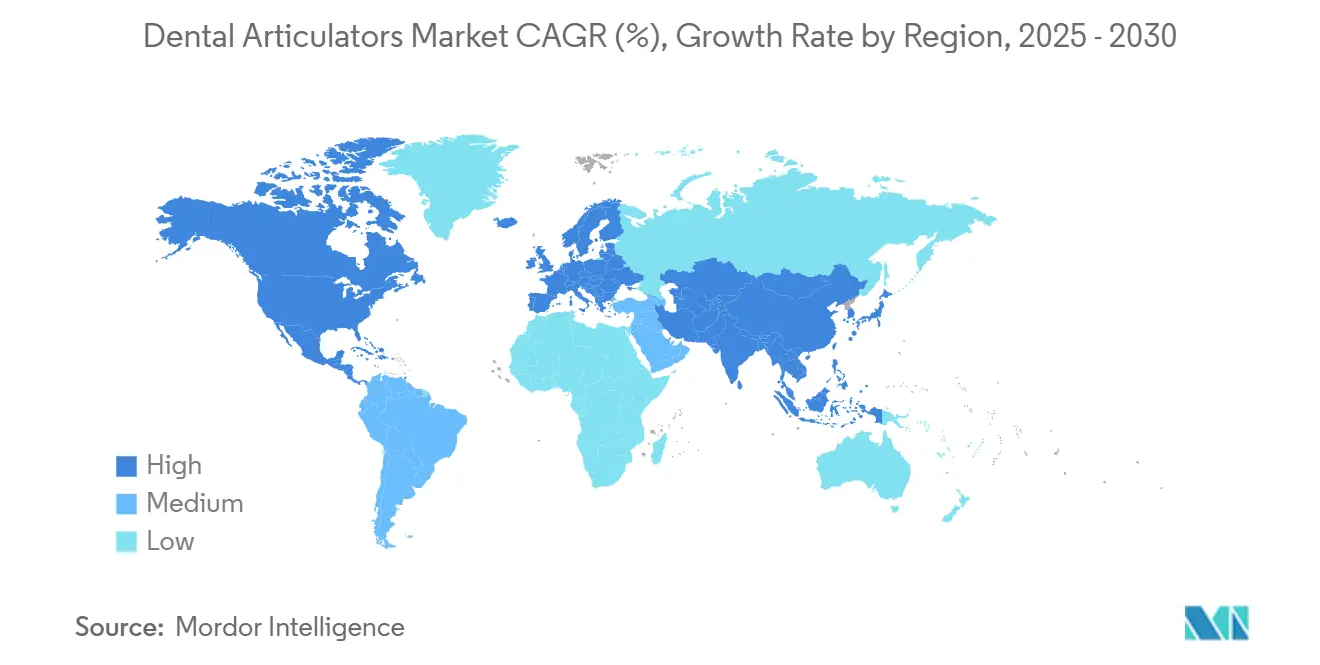

- Por geografía, Europa controló el 35,8% de las ventas de 2024; Asia-Pacífico registra la CAGR regional más rápida del 7,1% hasta 2030.

Tendencias e Información del Mercado Global de Articuladores Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población que impulsa los procedimientos prostodónticos | +1.80% | Global: enfoque en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de CAD/CAM que acelera la demanda de articuladores digitales | +1.20% | Global: APAC y América del Norte lideran | Mediano plazo (2-4 años) |

| Expansión de la externalización de laboratorios dentales en Asia y América Latina | +0.90% | Núcleo APAC; expansión en América Latina | Mediano plazo (2-4 años) |

| Aumento de la matrícula en escuelas de odontología y planes de estudio basados en simulación | +0.70% | Global: mercados emergentes en auge | Largo plazo (≥ 4 años) |

| Componentes de articuladores impresos en 3D específicos para el paciente | +0.60% | América del Norte y UE; APAC emergente | Corto plazo (≤ 2 años) |

| Nuevas regulaciones de calibración para equipos de laboratorio | +0.30% | Global: dependiente de la jurisdicción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población que Impulsa los Procedimientos Prostodónticos

Una cohorte creciente de adultos de 65 años o más se somete a restauraciones de arco completo y trabajos complejos de dentaduras fijas a tasas mucho más altas que los pacientes más jóvenes, lo que garantiza un volumen de casos de base duradero para el mercado de articuladores dentales.[1]Odontología Digital y Tecnología, Asociación Dental Americana, ada.org Una mayor esperanza de vida amplifica el número acumulado de prótesis que cada individuo requerirá, mientras que la preferencia del paciente por soluciones fijas sobre las removibles eleva las exigencias de precisión sobre los articuladores. Las clínicas, por tanto, se inclinan hacia dispositivos semiadjustables o totalmente ajustables que replican las trayectorias condilares con mayor fidelidad que los modelos básicos de bisagra. Los programas de salud bucodental financiados por el gobierno en Europa subvencionan la atención geriátrica, manteniendo los presupuestos de capital para equipos de alta especificación. En conjunto, estas tendencias demográficas y de política elevan la demanda unitaria y fomentan las actualizaciones hacia sistemas más sofisticados, consolidando las perspectivas de crecimiento a largo plazo para el mercado de articuladores dentales.

Rápida Adopción de CAD/CAM que Acelera la Demanda de Articuladores Digitales

Los laboratorios dentales integran escáneres intraorales, motores de diseño y fresadoras de sillón para comprimir los tiempos de entrega; sin embargo, estos flujos de trabajo aún deben alinear las simulaciones digitales de la mandíbula con la realidad. Los articuladores virtuales se integran en los módulos de CAD, lo que permite a los técnicos ajustar los parámetros oclusales en pantalla en lugar de ajustar manualmente los mandos analógicos. La precisión de archivo a fresado aumenta y las tasas de reelaboración disminuyen, lo que produce un retorno de la inversión claro que compensa los costes de licencias de software. Los primeros adoptantes en América del Norte reportan ganancias de productividad del 15% una vez que se eliminan los pasos de montaje físico, lo que lleva a los laboratorios competidores en Europa y APAC a seguir su ejemplo. Los proveedores de equipos agrupan escáneres, suites de diseño y software de articuladores bajo modelos de suscripción, profundizando la fidelización de clientes al tiempo que aceleran las ventas unitarias de hardware complementario. El círculo virtuoso entre la odontología digital y el mercado de articuladores dentales acelera el crecimiento de los ingresos por encima de los promedios mecánicos históricos.

Expansión de la Externalización de Laboratorios Dentales en Asia y América Latina

Los elevados gastos laborales en Estados Unidos, Canadá y Europa Occidental motivan a las clínicas a derivar el trabajo de coronas y puentes a socios en China, India y México, donde los salarios de los técnicos son entre un 30% y un 70% más bajos.[2]Amenaza de Acceso Limitado de EE. UU. a Materias Primas Críticas, Departamento de Seguridad Nacional, dhs.gov Para mantener la calidad a través de los océanos, los centros de externalización estandarizan articuladores semiadjustables rentables pero robustos que garantizan protocolos de montaje consistentes. Las ventajas de la consolidación de fletes favorecen aún más los marcos de aluminio ligeros que minimizan los costes de envío. Los fabricantes de equipos originales responden con programas de descuento por volumen vinculados a pedidos de múltiples unidades, profundizando la penetración en los clústeres de producción regionales. Los laboratorios latinoamericanos aprovechan el soporte bilingüe de los distribuidores estadounidenses para asegurar dispositivos autorizados por la FDA, reforzando las cadenas de suministro transfronterizas y ampliando la base direccionable del mercado de articuladores dentales.

Aumento de la Matrícula en Escuelas de Odontología y Planes de Estudio Basados en Simulación

Las economías emergentes amplían la capacidad de las escuelas de odontología para corregir la escasez de profesionales, aumentando la matrícula de primer año entre un 6% y un 12% anualmente en India, Vietnam y Brasil. La pedagogía moderna exige el dominio preclínico del análisis oclusal en articuladores antes de que los estudiantes traten a pacientes reales. En consecuencia, las facultades adquieren unidades robustas que toleran un manejo intensivo diario sin perder la calibración. Los organismos de acreditación global prescriben una proporción mínima de articuladores por estudiante, institucionalizando efectivamente la demanda de base. Los fabricantes cultivan relaciones a través de precios académicos con descuento y talleres de formación de formadores, apostando a que la familiaridad con la marca en la escuela se traducirá en lealtad una vez que los graduados abran consultas privadas. Este ciclo educativo amplía constantemente los grupos de compradores futuros para el mercado de articuladores dentales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de adquisición y mantenimiento de articuladores premium | -0.80% | Global: mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Cambio hacia escáneres intraorales y articulación virtual | -1.10% | América del Norte y UE; difusión global | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de aleaciones de aluminio de precisión | -0.60% | Global: centros de fabricación | Corto plazo (≤ 2 años) |

| Formatos de datos digitales no estándar que dificultan la interoperabilidad | -0.40% | Global: mercados digitalmente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Adquisición y Mantenimiento de Articuladores Premium

Los sistemas mecánicos totalmente ajustables tienen precios de lista de entre USD 10.000 y USD 25.000, un obstáculo de capital que obliga a los laboratorios pequeños a extender los ciclos de amortización más allá de los intervalos recomendados. La recalibración anual y el desgaste de los componentes elevan el coste total de propiedad, desviando fondos de otras prioridades digitales como escáneres y fresadoras de sillón. Las clínicas en mercados emergentes a menudo se conforman con dispositivos de bisagra de nivel básico, lo que limita la demanda direccionable de modelos de alto margen. Las opciones de financiación de los fabricantes de equipos originales facilitan la adopción, pero alargan los períodos de amortización, generando cautela entre los propietarios en entornos con restricciones de liquidez. Hasta que las eficiencias de fabricación reduzcan los precios de venta, el coste seguirá siendo el principal freno para el mercado de articuladores dentales.

Cambio Hacia Escáneres Intraorales y Articulación Virtual

Los escáneres avanzados capturan las relaciones mandibulares directamente, alimentando motores basados en la nube que aproximan las trayectorias condilares sin articuladores físicos.[3]Evaluación y comparación de la precisión de tres escáneres intraorales, Journal of Prosthetic Dentistry, thejpd.org Las prácticas progresistas integran bucles restauradores totalmente digitales que prescinden del hardware analógico, especialmente para coronas unitarias e incrustaciones. Los dispositivos mecánicos corren así el riesgo de quedar relegados a casos complejos de múltiples unidades, reduciendo su participación en los flujos de trabajo generales del laboratorio. Los proveedores contrarrestan esto incorporando interfaces preparadas para realidad virtual que unen los marcos físicos al software, pero la comodidad de los métodos 100% virtuales gana terreno. Este efecto de sustitución recorta los volúmenes incrementales y empuja al mercado de articuladores dentales hacia un futuro bifurcado de hardware de precisión de nicho y licencias de software convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Articulador: La Innovación Digital Desafía la Dominancia Mecánica

Las unidades semiadjustables anclaron el 55,1% de los ingresos de 2024, reflejando su inigualable relación coste-función para el trabajo cotidiano de coronas, puentes y dentaduras parciales. Esta categoría de dispositivos ofrece inclinación condilar ajustable y configuraciones de ángulo de Bennett adecuadas para la mayoría de los escenarios restauradores, lo que permite a los laboratorios de tamaño mediano manejar diversas combinaciones de casos sin actualizaciones especializadas. Las variantes de bisagra no ajustables aún circulan en suites de formación preclínica y clínicas de bajo volumen, aunque su simplicidad restringe un uso más amplio. Los articuladores totalmente ajustables atraen a los centros prostodónticos de élite que manejan rehabilitaciones de boca completa y casos de disfunción mandibular que exigen fidelidad a nivel del paciente.

Las plataformas virtuales están reformando las curvas de adopción al registrar una CAGR del 11,5% que supera con creces los promedios del hardware. Estos motores conectados a la nube importan escaneos intraorales, superponen vectores musculares sobre datos de tomografía computarizada y simulan la oclusión a lo largo de ciclos de masticación dinámicos, para luego exportar directivas de fresado directamente a unidades de cinco ejes. Europa y Japón favorecen los modelos híbridos en los que un marco físico refleja el estado digital para la verificación en el sillón, mientras que los laboratorios estadounidenses confían cada vez más en el análisis solo en pantalla. A medida que mejora la interoperabilidad de archivos, se espera que la penetración virtual erosione el crecimiento de unidades mecánicas, pero también amplíe el número total de usuarios al hacer que la articulación avanzada sea asequible mediante suscripción. La interacción mantiene el mercado de articuladores dentales en disputa entre la fiabilidad y la comodidad digital.

Por Material: La Dominancia del Aluminio se Enfrenta a la Innovación en Polímeros

Los marcos de aluminio captaron el 46,3% de las ventas de 2024 gracias a su inigualable relación rigidez-peso, resistencia a la corrosión y neutralidad térmica que preserva la calibración en climas de laboratorio variables. El fresado CNC de bloques de grado aeronáutico produce precisión micrométrica en las pistas condilares, otorgando a los sistemas de aluminio anodizado calificaciones de vida útil superiores a 10 años sin desviación significativa. Sin embargo, los costes de fundición y acabado aumentan en paralelo con las tarifas energéticas globales, lo que lleva a los fabricantes de equipos originales a explorar aleaciones reciclables y geometrías de tocho optimizadas.

Las construcciones de polímero y resina registran una CAGR vertiginosa del 9,8% a medida que la fabricación aditiva madura. La estereolitografía permite la producción anidada de conjuntos de yugo, carcasas condilares y pasadores incisales en una sola impresión, reduciendo los plazos de entrega de semanas a horas. La codificación de colores personalizada facilita la identificación de casos en laboratorios de alto rendimiento, mientras que los rellenos de celosía reducen la masa hasta en un 50%. Las dudas iniciales sobre la resistencia al desgaste se disipan a medida que las mezclas reforzadas con fibra de carbono alcanzan valores de módulo que rivalizan con los metales. El acero inoxidable mantiene su posición donde la máxima durabilidad supera al peso, especialmente en clínicas docentes que soportan el uso incorrecto diario de los estudiantes, mientras que el titanio encuentra un uso limitado en prototipos de investigación que investigan la dinámica de prótesis sobre implantes. En general, la diversificación de materiales amplía las opciones de los compradores y añade elasticidad al mercado de articuladores dentales.

Por Usuario Final: La Dominancia de los Laboratorios se Encuentra con el Crecimiento Educativo

Los laboratorios dentales consumieron el 60,5% de los envíos de articuladores en 2024 porque cada prótesis fija exige un montaje preciso antes del fresado o la prensado. La consolidación dentro del sector de laboratorios concentra las compras entre redes de múltiples sedes que negocian descuentos por volumen y favorecen a los proveedores capaces de integrar articuladores en sistemas digitales de extremo a extremo. Estos grupos implementan protocolos centralizados de garantía de calidad que estandarizan en una sola familia de articuladores, inflando los pedidos repetidos de accesorios compatibles como placas de montaje y adaptadores de arco facial.

Las universidades e institutos de investigación, con una CAGR del 8,6%, aprovechan subvenciones públicas y fondos filantrópicos para modernizar las clínicas de simulación. Cada cohorte de primer año ahora requiere configuraciones de banco personales para el distanciamiento en la era de la pandemia, lo que desencadena adquisiciones masivas. El profesorado también emplea módulos de articuladores virtuales para enseñar principios oclusales mediante realidad virtual inmersiva, complementando pero no reemplazando los dispositivos físicos. Los departamentos dentales hospitalarios mantienen ciclos de renovación constantes para los laboratorios internos que abordan reconstrucciones complejas de oncología y traumatología, pero muchos difieren las inversiones mayores externalizando coronas de uso común a laboratorios regionales de bajo coste. Este mosaico de perfiles de usuarios genera criterios de compra variados, pero todos canalizan la demanda de vuelta al mercado de articuladores dentales.

Análisis Geográfico

Europa mantuvo el liderazgo con una participación de ingresos del 35,8% en 2024, impulsada por sistemas de seguro de salud universal que reembolsan las intervenciones prostodónticas avanzadas y por las estrictas normas EN ISO 7787 que elevan la adopción de dispositivos premium. Alemania ancla las ventas regionales a través de extensas cadenas de laboratorios que son pioneras en la articulación digital, mientras que Francia y Escandinavia defienden los híbridos de aluminio y polímero para reducir las lesiones por esfuerzo repetitivo entre los técnicos. La sólida red de programas de posgrado en prostodoncia de la región también garantiza pedidos recurrentes a medida que cada nueva cohorte recibe conjuntos de banco actualizados. Las incertidumbres económicas vinculadas a los costes energéticos y los trámites aduaneros relacionados con el Brexit generan retrasos en las adquisiciones, pero no han descarrilado la trayectoria de expansión del mercado de articuladores dentales en Europa.

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 7,1%, respaldada por el aumento del poder adquisitivo de los hogares, las subvenciones gubernamentales para el turismo dental y los grandes centros de externalización de laboratorios en Shenzhen, Bengaluru y Ciudad Ho Chi Minh. Las universidades vocacionales público-privadas de China exigen el dominio de los articuladores, lo que aumenta la demanda unitaria, mientras que India capitaliza la compatibilidad con el idioma inglés para capturar los flujos de externalización de América del Norte. La sensibilidad al precio sigue siendo mayor que en los mercados de la OCDE, lo que empuja a los compradores hacia unidades de aluminio semiadjustables o marcos de polímero emergentes. Sin embargo, a medida que los fabricantes locales escalan en la escalera de calidad, las ofertas de grado premium se vuelven alcanzables sin elevados aranceles de importación, ampliando así el tamaño general del mercado de articuladores dentales en la región.

América del Norte se encuentra en un terreno maduro pero estable, impulsada por los volúmenes restauradores respaldados por seguros y la adopción agresiva de flujos de trabajo totalmente digitales. Los laboratorios venden de forma cruzada suscripciones de articuladores virtuales con arrendamientos de escáneres, generando flujos de ingresos recurrentes. Sin embargo, las pequeñas prácticas estadounidenses enfrentan una compresión del reembolso que limita los grandes desembolsos en equipos, lo que provoca un aumento en las ventas de equipos reacondicionados. América Latina experimenta un crecimiento desigual debido a la volatilidad cambiaria, pero los corredores de turismo dental en México y Costa Rica inyectan nuevo capital en la infraestructura de laboratorios, asegurando aumentos periódicos en la demanda. En conjunto, estos patrones geográficos revelan una narrativa de expansión multipolar para el mercado de articuladores dentales.

Panorama Competitivo

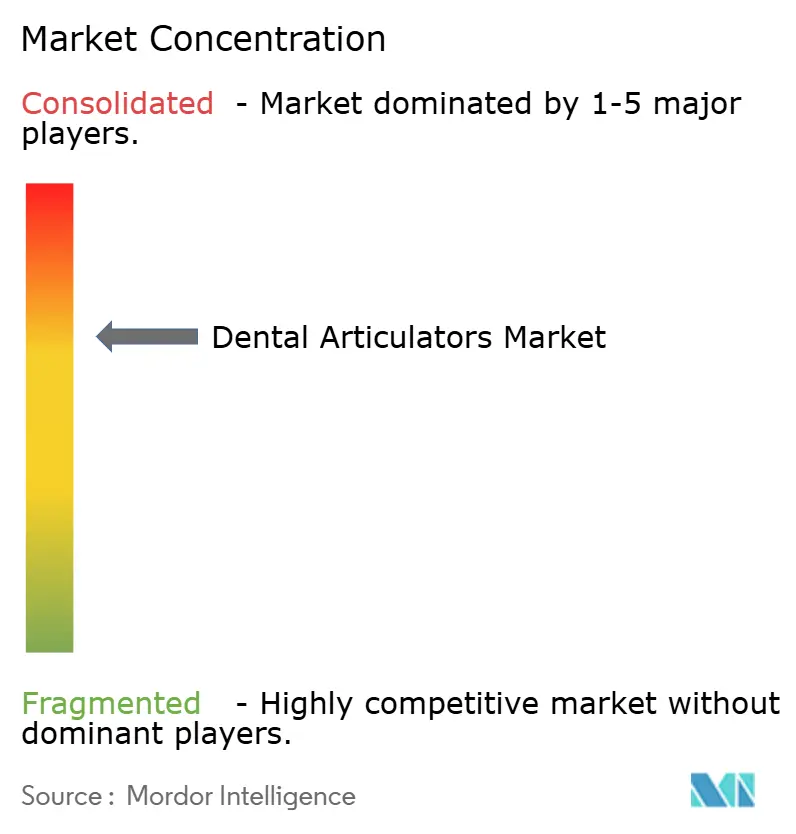

El panorama competitivo exhibe una fragmentación media: los cinco principales productores controlan aproximadamente el 55% de los ingresos globales, dejando amplio margen para especialistas regionales y competidores con enfoque en software. Amann Girrbach aprovecha la integración vertical al agrupar articuladores con CAM propietario y hornos de sinterización, captando laboratorios que valoran la responsabilidad de un único proveedor. KaVo Kerr se concentra en mejoras ergonómicas —palancas de aleación de magnesio y arcos faciales de liberación rápida— que reducen los tiempos de configuración y atraen a las prácticas de alto volumen. Whip Mix cultiva el canal académico a través de paquetes de descuento para docentes y garantías de servicio de por vida, reforzando los pedidos repetidos a medida que los graduados ingresan a la práctica privada.

Los nuevos participantes nativos digitales explotan arquitecturas en la nube para desacoplar la propiedad física del uso, ofreciendo precios por caso que democratizan la articulación avanzada para las clínicas pequeñas. Las alianzas entre software y hardware florecen: Exocad integra bases de articuladores imprimibles en su suite DentalCAD 3.1, mientras que Formlabs valida perfiles de resina que cumplen con las regulaciones de contacto indirecto con alimentos. Los proveedores de materiales como Carpenter Technology codesarrollan grados de aluminio mecanizable de bajo rebabado dirigidos a los tornillos de microarticulación, impulsando la innovación cooperativa en la cadena de valor.

Las maniobras corporativas se intensifican a medida que los distribuidores se fusionan con proveedores de soluciones para ofrecer paquetes de principio a fin. La adquisición de Patterson Companies por USD 4.100 millones por parte de Patient Square Capital amplía la capacidad logística, prometiendo una entrega más rápida de repuestos en América del Norte y el Reino Unido. La participación de Henry Schein en Large Practice Sales refuerza la venta consultiva, posicionándola para guiar a los grupos de múltiples ubicaciones a través de las conversiones digitales. La carrera ahora depende de la integridad del ecosistema más que de las especificaciones del dispositivo independiente, orientando la futura combinación de ingresos del mercado de articuladores dentales hacia capas de suscripción y servicio.

Líderes de la Industria de Articuladores Dentales

Amann Girrbach AG

Whip Mix Corporation

KaVo Kerr (Envista)

SAM Präzisionstechnik GmbH

Ivoclar Vivadent AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Patient Square Capital cerró la adquisición de Patterson Companies por USD 4.100 millones, mejorando el alcance de la cadena de suministro de articuladores en América del Norte y el Reino Unido.

- Julio de 2024: La FDA emitió borradores de guías 510(k) para resinas compuestas y lámparas de fotopolimerización, agilizando las presentaciones para dispositivos restauradores auxiliares.

- Marzo de 2024: 3Shape lanzó los servicios Automate mejorados con inteligencia artificial, logrando una tasa de aceptación del 94% en diseños de coronas personalizadas, reforzando la precisión de la articulación digital.

Alcance del Informe Global del Mercado de Articuladores Dentales

| No Ajustable |

| Semiadjustable |

| Totalmente Ajustable |

| Base de Aluminio |

| Acero Inoxidable |

| Resina / Polímero |

| Titanio |

| Laboratorios Dentales |

| Hospitales y Clínicas Dentales |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Articulador | No Ajustable | |

| Semiadjustable | ||

| Totalmente Ajustable | ||

| Por Material | Base de Aluminio | |

| Acero Inoxidable | ||

| Resina / Polímero | ||

| Titanio | ||

| Por Usuario Final | Laboratorios Dentales | |

| Hospitales y Clínicas Dentales | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de articuladores dentales en 2025?

Está valorado en USD 160,3 millones y se proyecta que alcance los USD 213,5 millones en 2030.

¿Qué tipo de articulador genera más ingresos?

Los sistemas semiadjustables lideran con el 55,1% de las ventas globales en 2024.

¿Qué segmento crece más rápido?

Los articuladores virtuales/digitales registran una CAGR del 11,5% hasta 2030.

¿Por qué Asia-Pacífico se expande tan rápidamente?

El aumento del gasto en salud, el turismo dental y los centros de externalización elevan la demanda regional a una CAGR del 7,1%.

¿Cómo afectan los componentes impresos en 3D a los articuladores?

La fabricación aditiva permite piezas más ligeras y específicas para el paciente que acortan los tiempos de configuración y mejoran la personalización.

¿Qué limita una adopción más amplia de articuladores premium?

Los altos costes de compra y mantenimiento, junto con la competencia de las soluciones virtuales, limitan la adopción en entornos sensibles al presupuesto.

Última actualización de la página el: