Tamaño y Cuota del Mercado de Pagos de Dinamarca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

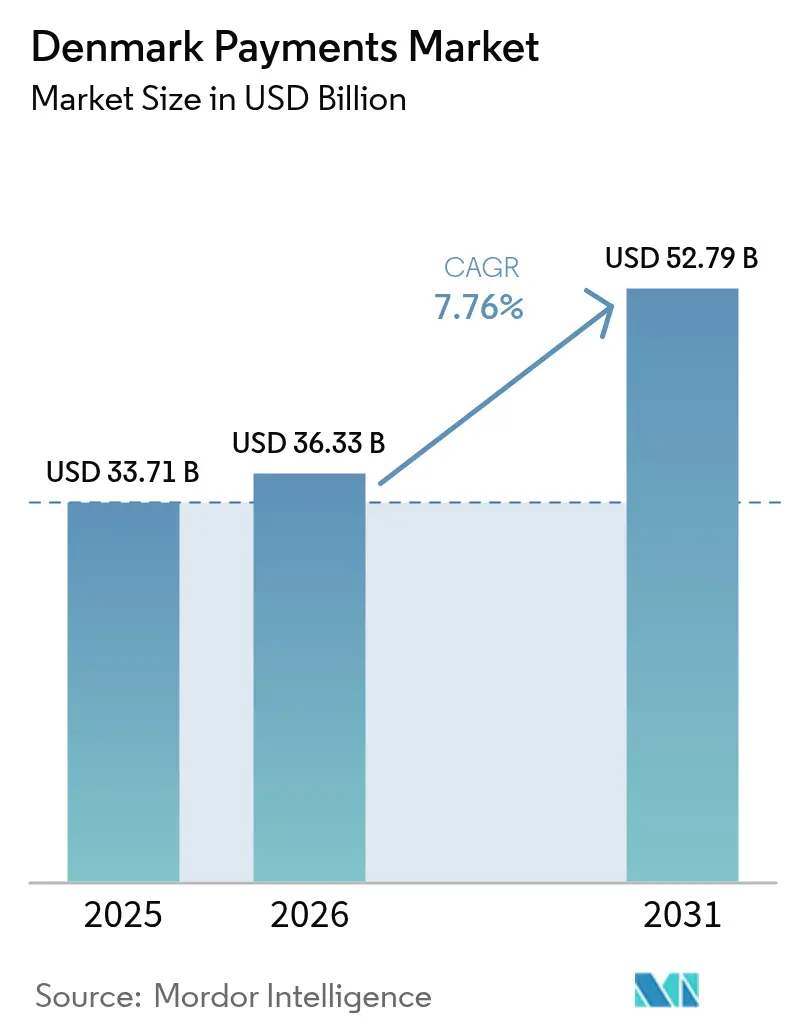

| Tamaño del mercado en el año base (2025) | 33.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.76% CAGR |

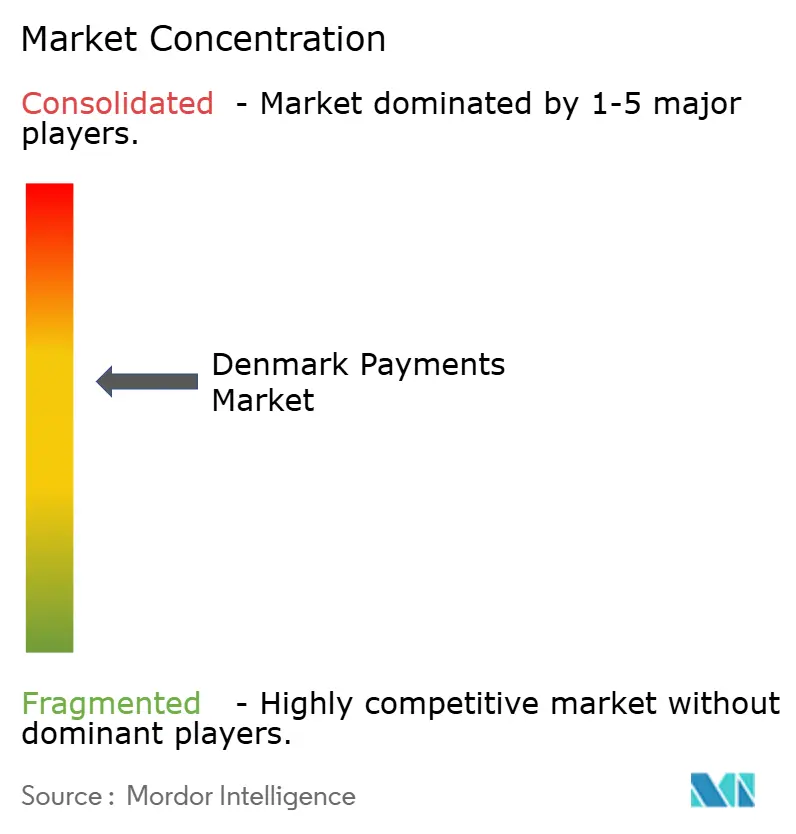

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Dinamarca por Mordor Intelligence

Se espera que el tamaño del mercado de pagos de Dinamarca crezca de USD 33,71 mil millones en 2025 a USD 36,33 mil millones en 2026 y se prevé que alcance USD 52,79 mil millones en 2031 a una CAGR del 7,76% durante el período 2026-2031. La elevada confianza de los consumidores en los canales digitales, la cobertura de banda ancha prácticamente universal y las continuas actualizaciones de las infraestructuras nacionales de compensación sustentan esta trayectoria. Los servicios instantáneos de cuenta a cuenta atraen tanto a comerciantes como a consumidores que buscan comisiones más bajas y disponibilidad inmediata de fondos, mientras que la integración del eID nacional MitID ha reforzado la autenticación sin añadir fricciones en el proceso de pago. Las carteras digitales de esquemas multinacionales como Apple Pay y Google Pay conviven ahora junto a los campeones domésticos como Vipps MobilePay, intensificando la competencia en experiencia de usuario, transparencia de comisiones y capacidades transfronterizas. La intensificación de las regulaciones de sostenibilidad también está redefiniendo las cadenas de suministro de fabricación de tarjetas, impulsando a los emisores hacia materiales ecológicos y programas de emisión con neutralidad de carbono.[1]Verifone Systems, "Métodos de Pago Alternativos Populares en los Países Nórdicos," verifone.com

Conclusiones Clave del Informe

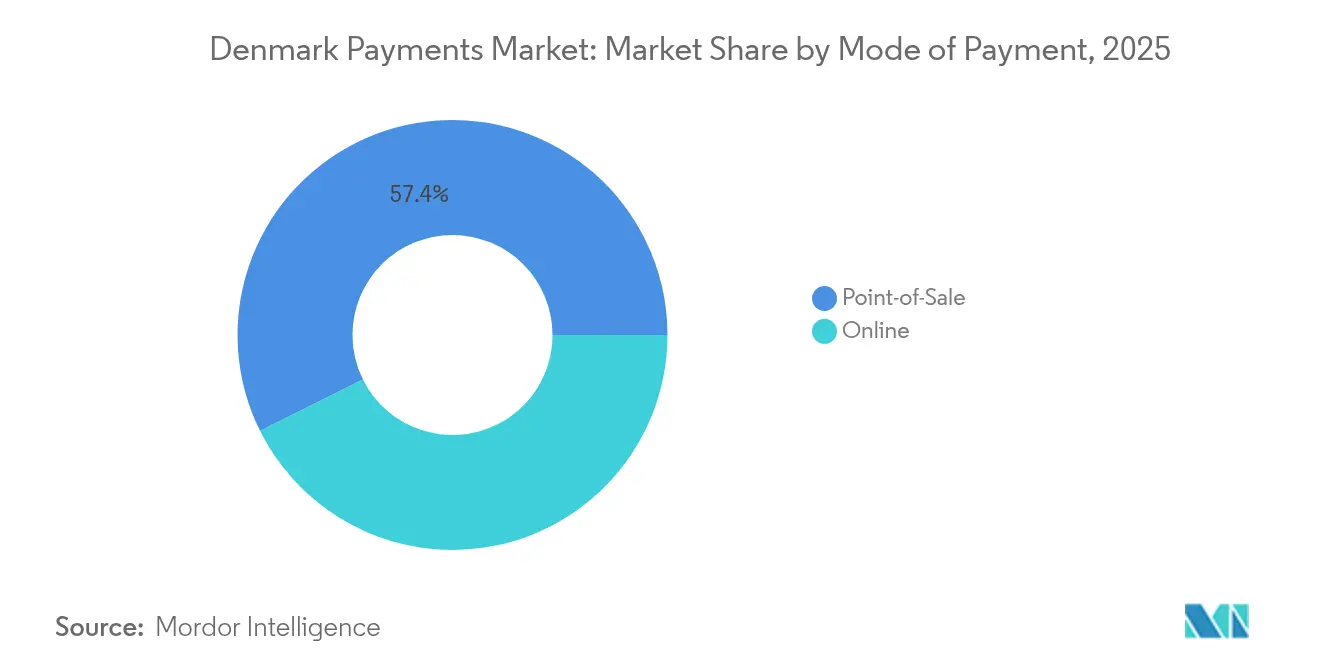

- Por modo de pago, las tarjetas en punto de venta lideraron con el 67,20% de la cuota del mercado de pagos de Dinamarca en 2025; las carteras digitales en línea y las transferencias A2A se están expandiendo a una CAGR del 9,05% hasta 2031. El Punto de Venta general lideró con una cuota de ingresos del 57,35%.

- Por canal de interacción, el punto de venta físico mantuvo una cuota de ingresos del 71,10% en 2025, mientras que se prevé que el comercio electrónico/comercio móvil avance a una CAGR del 10,25% hasta 2031.

- Por tipo de transacción, el consumidor a empresa capturó el 51,40% del tamaño del mercado de pagos de Dinamarca en 2025, y se proyecta que las remesas y los flujos transfronterizos crezcan a una CAGR del 12,55% entre 2026-2031.

- Por industria de usuario final, el comercio minorista mantuvo una cuota del 34,60% del tamaño del mercado de pagos de Dinamarca en 2025, mientras que la salud está preparada para crecer a una CAGR del 9,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Carteras Móviles Vinculadas a Dankort entre los Pequeños Comerciantes | +1.2% | Nacional, con mayor adopción en centros urbanos | Corto plazo (≤ 2 años) |

| Infraestructura de Pago Instantáneo Respaldada por el Gobierno (Straksclearing) que Impulsa la Adopción en Tiempo Real | +2.3% | Nacional | Mediano plazo (2-4 años) |

| Optimización del Proceso de Pago en Comercio Electrónico mediante Exenciones de Autenticación Reforzada de Clientes de PSD2 | +1.5% | Nacional, con implicaciones transfronterizas | Mediano plazo (2-4 años) |

| Crecimiento de los Servicios de Suscripción Transfronterizos hacia Dinamarca | +1.1% | Nacional, con conectividad internacional | Mediano plazo (2-4 años) |

| Mayor Aceptación por Parte de los Comerciantes de Apple Pay y Google Pay en el Transporte Público Masivo | +0.8% | Centros urbanos, particularmente Copenhague | Corto plazo (≤ 2 años) |

| Integración del eID Nacional (MitID) con la Autenticación de Pagos | +0.9% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Carteras Móviles Vinculadas a Dankort entre los Pequeños Comerciantes

La integración directa de Dankort con las carteras de teléfonos inteligentes permite a los microcomerciantess evitar las comisiones de los esquemas internacionales al tiempo que ofrecen la comodidad del pago por aproximación. Los adquirentes domésticos están implementando procesos de incorporación simplificados y paquetes de tarifa plana, reduciendo el punto de equilibrio para los trabajadores autónomos. La aceptación de Visa y Mastercard sigue siendo vital para el gasto turístico, lo que obliga a los terminales a operar con lógica de enrutamiento dual que selecciona automáticamente la red más económica. Los reguladores daneses están revisando los límites de comisiones para mantener la viabilidad de Dankort a medida que Apple Pay y Google Pay profundizan las integraciones de fidelización, intensificando la presión sobre los márgenes de los emisores locales.

Infraestructura de Pago Instantáneo Respaldada por el Gobierno (Straksclearing) que Impulsa la Adopción en Tiempo Real

Straksclearing liquida transferencias minoristas en segundos y procesó valores diarios equivalentes al 25% del PIB en 2024.[2]Danmarks Nationalbank, "El Mercado de Pagos Minoristas Digitales Está Cambiando," nationalbanken.dk Los bancos aprovechan la infraestructura para lanzar el desembolso instantáneo de salarios y pagos a proveedores justo a tiempo, desbloqueando beneficios de capital de trabajo para las empresas. La migración programada de la liquidación en coronas danesas a los Servicios TARGET en 2025 abrirá un puente directo hacia el TIPS paneuropeo, permitiendo a los usuarios nórdicos enviar fondos a carteras en euros sin bancos intermediarios. Los proveedores están desarrollando servicios de valor añadido como solicitud de pago y API de pagos masivos para monetizar el cambio de infraestructura.

Optimización del Proceso de Pago en Comercio Electrónico mediante Exenciones de Autenticación Reforzada de Clientes de PSD2

Las exenciones por transacciones de bajo riesgo y beneficiarios de confianza reducen los pasos de autenticación en las compras recurrentes, aumentando la conversión para las tiendas en línea danesas. Los comerciantes implementan motores de riesgo basados en datos para maximizar la elegibilidad de exención mientras mantienen el fraude por debajo de los umbrales regulatorios. La Autoridad de Supervisión Financiera de Dinamarca (DFSA) aboga por un PSD3 basado en principios que relajaría aún más las normas prescriptivas y ampliaría el alcance de los modelos de riesgo de aprendizaje automático.[3]Comisión Europea, "Normas Revisadas para los Servicios de Pago en la UE," europa.eu Las pasarelas de pago compiten en cuadros de mando de tasa de exención y flujos de desafío adaptativos que intercambian solicitudes de verificación adicional por puntuaciones de riesgo en tiempo real.

Crecimiento de los Servicios de Suscripción Transfronterizos hacia Dinamarca

Los proveedores de servicios de transmisión en línea, software como servicio y cajas curadas localizan los flujos de facturación, integrando la tokenización para reducir las tasas de rechazo de pagos recurrentes. Los procesadores de pago enrutan las transacciones a través de bins de adquirencia locales, aumentando las autorizaciones y reduciendo los costos de conversión de divisas para los comerciantes que facturan en DKK. Estudios del FMI sugieren que las monedas digitales de bancos centrales (CBDC) podrían reducir las estructuras de comisiones transfronterizas en un 60%, una perspectiva que ya está impulsando proyectos piloto en entornos de pruebas entre Danmarks Nationalbank y sus pares nórdicos. Los emisores analizan conjuntos de datos recurrentes para ofrecer paquetes de crédito integrado y microanálisis a las plataformas de suscripción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión del Límite de Comisiones de Intercambio de Esquemas de Tarjetas sobre los Ingresos de los Emisores | -0.7% | Nacional, con alineación regulatoria de la UE | Mediano plazo (2-4 años) |

| Alta Saturación de la Población Bancarizada que Limita los Nuevos Usuarios Bancarios | -0.5% | Nacional | Largo plazo (≥ 4 años) |

| Preocupaciones de Seguridad en Torno a las API de Banca Abierta | -0.6% | Nacional, con implicaciones transfronterizas | Corto plazo (≤ 2 años) |

| Hardware de Punto de Venta Heredado en las Pequeñas y Medianas Empresas de la Jutlandia Rural | -0.4% | Regiones rurales, particularmente Jutlandia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión del Límite de Comisiones de Intercambio de Esquemas de Tarjetas sobre los Ingresos de los Emisores

La legislación europea limita el intercambio al 0,2% en débito y al 0,3% en crédito, comprimiendo los ingresos principales de los emisores daneses. Los bancos responden agrupando ventajas de estilo de vida, seguros y paneles de seguimiento de carbono en niveles de cuenta de pago. Los mercados de reembolso financiado por comerciantes emergen como un modelo de compensación, transfiriendo el costo de las recompensas a los minoristas interesados en visitas recurrentes. La consolidación entre los emisores de tamaño mediano se acelera a medida que los presupuestos de cumplimiento normativo y transformación tecnológica crecen más rápido que los ingresos por comisiones.

Alta Saturación de la Población Bancarizada que Limita los Nuevos Usuarios Bancarios

Con una penetración de cuentas entre adultos superior al 99%, el crecimiento se desplaza desde la captación hacia las batallas por la cuota de cartera. Los bancos retadores se diferencian a través de información hiperpersonalizada, sugerencias automatizadas de presupuesto y comercio integrado de criptoactivos. Los titulares renuevan sus núcleos bancarios heredados para acelerar los ciclos de lanzamiento de funcionalidades y defender el estatus de relación principal. Las marcas no bancarias en el comercio minorista y las telecomunicaciones integran servicios financieros, fragmentando la cadena de valor y promoviendo alianzas entre bancos y especialistas verticales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: Las Carteras Digitales Desafían el Dominio de las Tarjetas

Las tarjetas en punto de venta generaron el 67,20% de los ingresos en 2025, respaldadas por la cobertura fiable de terminales y la familiaridad de los consumidores. El Punto de Venta general lideró con una cuota de ingresos del 57,35%. Se proyecta que el tamaño del mercado de pagos de Dinamarca para carteras digitales en línea y flujos A2A crezca a una CAGR del 9,05%, impulsado por el proceso de pago con un solo clic y los servicios de pago por enlace patrocinados por los bancos. Los emisores emiten credenciales tokenizadas de marca compartida para asegurar presencia en las carteras digitales, mientras que los procesadores añaden orquestación de tokens de red para preservar las infraestructuras de tarjetas dentro de las transacciones de carteras digitales.

Aunque el efectivo mantiene relevancia cultural para los regalos entre particulares, su cuota cayó al 10% de los pagos en tienda en 2023. Los grupos de menor edad se inclinan hacia las opciones de Compra Ahora Paga Después (BNPL); el 30% ha probado productos de pago a plazos, siendo la moda y la electrónica las categorías líderes. Los factores de forma NFC portátiles, las tarjetas de regalo de nicho y la aceptación mediante código QR ganan visibilidad en eventos y recintos universitarios, apuntando hacia oportunidades de monetización en segmentos de larga cola.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Interacción: El Comercio Móvil se Acelera

El punto de venta físico mantuvo el 71,10% del valor de 2025, aunque el comercio móvil avanza a toda velocidad a una CAGR del 10,25% a medida que los minoristas invierten en aplicaciones web progresivas y carteras de fidelización dentro de las aplicaciones. La cuota del mercado de pagos de Dinamarca para el comercio electrónico está destinada a ampliarse a medida que los recorridos omnicanal combinan experiencias de compra en línea con recogida en tienda y escaneo para comprar. Los bancos integran el reconocimiento facial basado en MitID en sus kits de desarrollo de software (SDK), eliminando la fricción de las contraseñas y aumentando las tasas de finalización de compras en móvil.

El comercio unificado impulsa la demanda de software intermediario que reconcilia las transacciones en línea y en tienda en un único libro contable. Las cadenas de hostelería implementan el pago mediante código QR en la mesa para reducir el tiempo de rotación, mientras que los líderes del sector de la alimentación prueban el proceso de pago con carrito inteligente que factura automáticamente a la salida. Los adquirentes agrupan almacenes de tokens, puntuación de riesgo y API de microdevoluciones para apoyar estos recorridos combinados.

Por Tipo de Transacción: Los Pagos Transfronterizos Superan a los Domésticos

Los flujos de consumidor a empresa retuvieron una cuota del 51,40% en 2025, pero la actividad transfronteriza supera las tasas de crecimiento domésticas. El tamaño del mercado de pagos de Dinamarca para remesas y pagos transfronterizos registra una CAGR del 12,55% a medida que las pequeñas y medianas empresas impulsan los volúmenes de exportación y los residentes expatriados envían remesas a otros estados nórdicos. Las transferencias basadas en número de teléfono de Vipps MobilePay están canibalizando los corredores SWIFT tradicionales, y la transparencia de comisiones se ha convertido en un factor determinante de la decisión de compra.

Los volúmenes de persona a persona se disparan cada diciembre cuando alcanzan su punto máximo las divisiones de regalos. La digitalización de empresa a empresa sigue siendo un segmento sin explotar; las empresas están migrando de los archivos de giro por lotes hacia los pagos de tesorería impulsados por API, desbloqueando beneficios de conciliación directa. Los booms de exportación farmacéutica, impulsados por la demanda de medicamentos para la pérdida de peso, están engrosando las liquidaciones transfronterizas de alto valor y atrayendo a especialistas en divisas de nicho.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Digitalización de la Salud Impulsa el Crecimiento

El comercio minorista representó el 34,60% del valor de 2025 a medida que los supermercados y grupos de moda implementan el autoservicio en caja y los probadores interactivos. El portal nacional de salud electrónica de Dinamarca, sundhed.dk, cataliza la expansión más rápida; el tamaño del mercado de pagos de Dinamarca para las transacciones de salud está preparado para crecer a una CAGR del 9,95% a medida que las clínicas integran el consentimiento de tarjeta archivada en los portales de pacientes. Las aseguradoras se asocian con pasarelas de pago para habilitar la liquidación de copagos en tiempo real en el momento del alta, mejorando el flujo de caja.

El entretenimiento y el contenido digital se benefician de la agrupación de suscripciones, donde las empresas de telecomunicaciones incluyen la transmisión en línea en planes de 12 meses liquidados mediante facturación directa del operador o tarjetas tokenizadas. Los viajes repuntan gracias al acceso sin contacto a puertas y las integraciones de traslado hasta la puerta de embarque. Los servicios de utilidad digitalizan la presentación de facturas; MitID verifica la identidad, y la solicitud de pago reduce los fallos de domiciliación bancaria. El comercio minorista de productos con restricción de edad lleva a cabo pilotos de verificación electrónica de edad que vincula la identificación tokenizada con las credenciales de pago, agilizando el cumplimiento normativo.

Análisis Geográfico

El mercado de pagos de Dinamarca opera dentro de un ecosistema nórdico maduro conocido por su diseño colaborativo de políticas y su elevada alfabetización digital. Se proyecta que el PIB nacional se expanda un 3,6% en 2025, incluso a medida que la inflación se enfría hasta el 1,6%, manteniendo el gasto discrecional que se canaliza hacia los medios digitales. Copenhague sirve como laboratorio de pruebas para los proyectos piloto de pago al pasar por el transporte público y los modelos de tiendas de salida automática; las métricas de éxito aquí a menudo dan luz verde a la implementación a nivel nacional.

Los municipios suburbanos siguen de cerca, ayudados por subvenciones municipales que subsidian la modernización de terminales inteligentes para las pequeñas empresas. La Jutlandia rural alberga todavía hardware heredado y conectividad irregular; los despliegues de fibra óptica público-privados y los programas de sustitución de terminales están abordando la brecha digital. La cuota del mercado de pagos de Dinamarca para el pago sin contacto en cafeterías rurales aumentó 8 puntos porcentuales en 2024 después de que los adquirentes de tarjetas incluyan módems de respaldo celular en los contratos de arrendamiento.

La migración a los Servicios TARGET en 2025 armoniza la liquidación con los mercados en euros, proporcionando a los proveedores de servicios de pago (PSP) daneses liquidez en euros en tiempo real sin cuentas nostro. Las infraestructuras TIPS de divisas cruzadas permitirán a los compradores nórdicos pagar a comerciantes del sur de Europa en tiempo real, fomentando el gasto turístico en ambas direcciones. Danmarks Nationalbank, mientras tanto, realiza pruebas de tensión de la operativa sin conexión para la infraestructura crítica, garantizando la resiliencia de los pagos durante incidentes cibernéticos o de corte de suministro eléctrico. Este enfoque de resiliencia multicapa mantiene la confianza pública y apoya la adopción fluida en todas las regiones.

Panorama Competitivo

La competencia combina titulares, carteras de grandes empresas tecnológicas y especialistas en tecnología financiera. Vipps MobilePay controla el 70% del recuento de transacciones móviles domésticas, aunque Apple Pay y Google Pay atraen progresivamente a los titulares de tarjetas de mayor poder adquisitivo por su aceptación en múltiples países y la integración con dispositivos. Nets A/S mantiene el dominio en el procesamiento de Dankort, pero invierte en adquirencia nativa en la nube para defenderse de la entrada de Stripe y Adyen. Danske Bank, Nordea y Jyske actualizan las API de banca abierta, compitiendo por integrar servicios dentro de los sistemas ERP de los comerciantes.

El integrador de tecnología financiera BEC Financial Technologies agrega cumplimiento normativo y banca central para las instituciones de nivel medio, desbloqueando economías de escala. Subaio incorpora la gestión de suscripciones a las aplicaciones bancarias, aumentando la fidelización de clientes, mientras que los datos de LSEG enriquecen los modelos de riesgo. Los proveedores de servicios de pago internacionales atraen a las pequeñas y medianas empresas orientadas a la exportación con carteras multimoneda e informes fiscales automatizados, bajo presión de los requisitos de la Ventanilla Única del Impuesto sobre el Valor Añadido europeo.

Las asociaciones estratégicas continúan configurando los límites del mercado. El proveedor de terminales Verifone se asocia con minoristas franquiciados para implementar terminales de punto de venta inteligentes basados en Android que ofrecen pago en el pasillo y consultas de inventario. El procesador en la nube Clearhaus profundiza el soporte de Compra Ahora Paga Después (BNPL) para los comerciantes de Shopify, mientras que Inpay aprovecha su licencia de entidad de dinero electrónico para captar pagos de marketplaces. Surgen diferenciadores de sostenibilidad; el portafolio de tarjetas de ácido poliláctico (PLA) de Thales persuade a los emisores con conciencia climática deseosos de cumplir con los criterios de valoración ESG.

Líderes de la Industria de Pagos de Dinamarca

MobilePay A/S

Visa Inc.

American Express Company

Mastercard Inc.

PayPal Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Thales presentó tarjetas de pago de ácido poliláctico (PLA) en Dinamarca, combinando un programa de compensación de carbono con el seguimiento del ciclo de vida. Estrategia: posiciona a los emisores para cumplir con las próximas normas de ecodiseño de la UE y captar a los consumidores con conciencia medioambiental.

- Abril de 2025: Vipps MobilePay extendió el alcance de las transferencias P2P a Suecia, formando un corredor nórdico unificado de 12 millones de usuarios. Estrategia: genera efectos de red y consolida la escala antes de que se implementen los estándares de carteras digitales paneuropeos.

- Abril de 2025: Tink mejoró la conectividad con los bancos daneses y lanzó el enrutamiento inteligente para los pagos. Estrategia: aumenta la conversión y reduce las comisiones de esquemas para los comerciantes, reforzando el posicionamiento de Tink antes de la competencia derivada de PSD3.

- Marzo de 2025: BEC Financial Technologies completó la migración de la primera fase hacia un centro de pagos modular. Estrategia: reduce el riesgo de los próximos mandatos de resiliencia de NIS2 y abre una iteración de productos más rápida para 20 bancos clientes.

Alcance del Informe del Mercado de Pagos de Dinamarca

El Mercado de Pagos de Dinamarca está segmentado por Modo de Pago (Punto de Venta (Pagos con Tarjeta, Cartera Digital, Efectivo), Venta En Línea (Pagos con Tarjeta, Cartera Digital)), y por Industrias de Usuario Final (Comercio Minorista, Entretenimiento, Salud, Hostelería). Los pagos de comercio electrónico incluyen compras en línea de bienes y servicios, tales como compras realizadas en sitios web de comercio electrónico y reservas en línea de viajes y alojamiento. El alcance del mercado excluye las compras en línea de vehículos de motor, bienes inmuebles, pagos de facturas de suministros (como agua, calefacción y electricidad), pagos de hipotecas, préstamos, facturas de tarjetas de crédito, o compras de acciones y bonos. En cuanto al Punto de Venta, todas las transacciones que ocurren en el punto de venta físico están incluidas en el alcance del mercado. Incluye las transacciones tradicionales en tienda y todas las transacciones presenciales independientemente del lugar de la transacción. El efectivo también se considera en ambos casos (efectivo contra reembolso para las ventas de comercio electrónico).

El estudio realiza un seguimiento de las métricas clave del mercado, los factores de crecimiento subyacentes y los principales proveedores del sector, apoyando las estimaciones y tasas de crecimiento del mercado de Dinamarca a lo largo del período previsto. El estudio analiza la influencia general de la COVID-19 en el ecosistema de pagos danés.

| Punto de Venta | Tarjeta (Débito, Crédito, Prepago) |

| Carteras Digitales (Apple Pay, Google Pay, Interac Flash) | |

| Efectivo | |

| Otros Métodos de Punto de Venta (Tarjetas de Regalo, Código QR, Dispositivos Portátiles) | |

| En Línea | Tarjeta (Tarjeta no Presente) |

| Cartera Digital y Cuenta a Cuenta (Interac e-Transfer, PayPal) | |

| Otros Métodos En Línea (Pago Contra Reembolso, Compra Ahora Paga Después, Transferencia Bancaria) |

| Punto de Venta |

| Comercio Electrónico/Comercio Móvil |

| Persona a Persona (P2P) |

| Consumidor a Empresa (C2B) |

| Empresa a Empresa (B2B) |

| Remesas y Pagos Transfronterizos |

| Comercio Minorista |

| Entretenimiento y Contenido Digital |

| Salud |

| Hostelería y Viajes |

| Gobierno y Servicios de Utilidad |

| Otras Industrias de Usuario Final |

| Segmentación por Modo de Pago | Punto de Venta | Tarjeta (Débito, Crédito, Prepago) |

| Carteras Digitales (Apple Pay, Google Pay, Interac Flash) | ||

| Efectivo | ||

| Otros Métodos de Punto de Venta (Tarjetas de Regalo, Código QR, Dispositivos Portátiles) | ||

| En Línea | Tarjeta (Tarjeta no Presente) | |

| Cartera Digital y Cuenta a Cuenta (Interac e-Transfer, PayPal) | ||

| Otros Métodos En Línea (Pago Contra Reembolso, Compra Ahora Paga Después, Transferencia Bancaria) | ||

| Segmentación por Canal de Interacción | Punto de Venta | |

| Comercio Electrónico/Comercio Móvil | ||

| Segmentación por Tipo de Transacción | Persona a Persona (P2P) | |

| Consumidor a Empresa (C2B) | ||

| Empresa a Empresa (B2B) | ||

| Remesas y Pagos Transfronterizos | ||

| Segmentación por Industria de Usuario Final | Comercio Minorista | |

| Entretenimiento y Contenido Digital | ||

| Salud | ||

| Hostelería y Viajes | ||

| Gobierno y Servicios de Utilidad | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pagos de Dinamarca?

El mercado se sitúa en USD 36,33 mil millones en 2026 y está en camino de alcanzar USD 52,79 mil millones en 2031.

¿Qué modo de pago está creciendo más rápidamente en Dinamarca?

Las carteras digitales en línea y las transferencias de cuenta a cuenta se están expandiendo a una CAGR del 9,05% hasta 2031, desafiando rápidamente el dominio de las tarjetas.

¿Qué importancia tienen los pagos instantáneos en Dinamarca?

Straksclearing liquida las transacciones en segundos y ya soporta valores diarios equivalentes al 25% del PIB, sustentando una adopción generalizada en tiempo real.

¿Por qué la salud es el segmento de usuario final de más rápido crecimiento?

Los portales nacionales de salud electrónica como sundhed.dk integran el pago en el punto de atención, impulsando el valor de las transacciones de salud hacia una CAGR del 9,95%.

¿Qué cambios regulatorios deben monitorear los proveedores de servicios de pago?

La Ley de Resiliencia Operativa Digital (DORA) y el próximo PSD3 reforzarán la ciberseguridad, ampliarán el alcance de la banca abierta y reformarán los modelos de ingresos vinculados al intercambio.

¿Qué tan competitivo es el espacio de las carteras móviles?

Vipps MobilePay lidera con un 70% de uso, aunque Apple Pay y Google Pay están ganando cuota, intensificando la innovación en fidelización, capacidades transfronterizas y estructuras de comisiones.

Última actualización de la página el: