Tamaño y participación del mercado de comercio electrónico de Croacia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

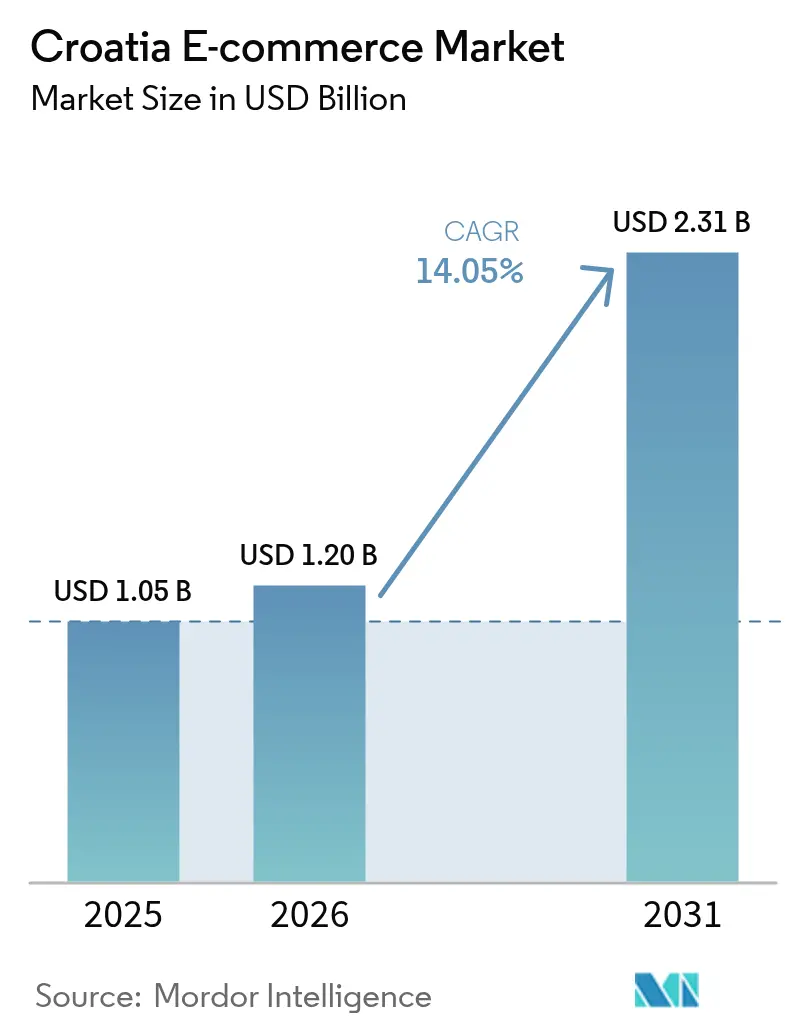

| Tamaño del mercado en el año base (2025) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de comercio electrónico de Croacia por Mordor Intelligence

Se espera que el mercado de comercio electrónico de Croacia crezca de USD 1,05 mil millones en 2025 a USD 1,2 mil millones en 2026 y se prevé que alcance USD 2,31 mil millones en 2031 a una CAGR del 14,05% durante 2026-2031. El creciente acceso a internet (84% de la población) y una base de compradores en línea que ahora equivale al 62% de todos los usuarios de internet anclan esta trayectoria.[1]: Ecommerce Europe, "Informe Europeo de Comercio Electrónico 2024," Ecommerce Europe, ecommerce-europe.eu. El estímulo gubernamental —en particular los EUR 308 millones (USD 336 millones) en préstamos y subvenciones para la digitalización desembolsados en el marco del Plan Nacional de Recuperación y Resiliencia— continúa reduciendo las barreras de entrada para los comerciantes locales.[2]Comisión Europea, "Proyectos respaldados por la recuperación y resiliencia de Croacia," Comisión Europea, commission.europa.eu. El comportamiento de compra con prioridad en el móvil, una oleada de lanzamientos de tiendas web de pymes y la facturación electrónica B2B obligatoria a partir de 2026 están reforzando la demanda en los canales de consumo y corporativos. La intensidad competitiva se está intensificando a medida que los líderes domésticos eKupi y Konzum defienden su cuota frente a las plataformas globales, lo que impulsa una carrera armamentística logística centrada en un cumplimiento más rápido y el despliegue de taquillas de paquetería automatizadas. Mientras tanto, los flujos de turismo estacional estabilizan la economía de las entregas a lo largo de la costa adriática, creando un ciclo virtuoso de mayor densidad de pedidos y menores costes por paquete.

Conclusiones clave del informe

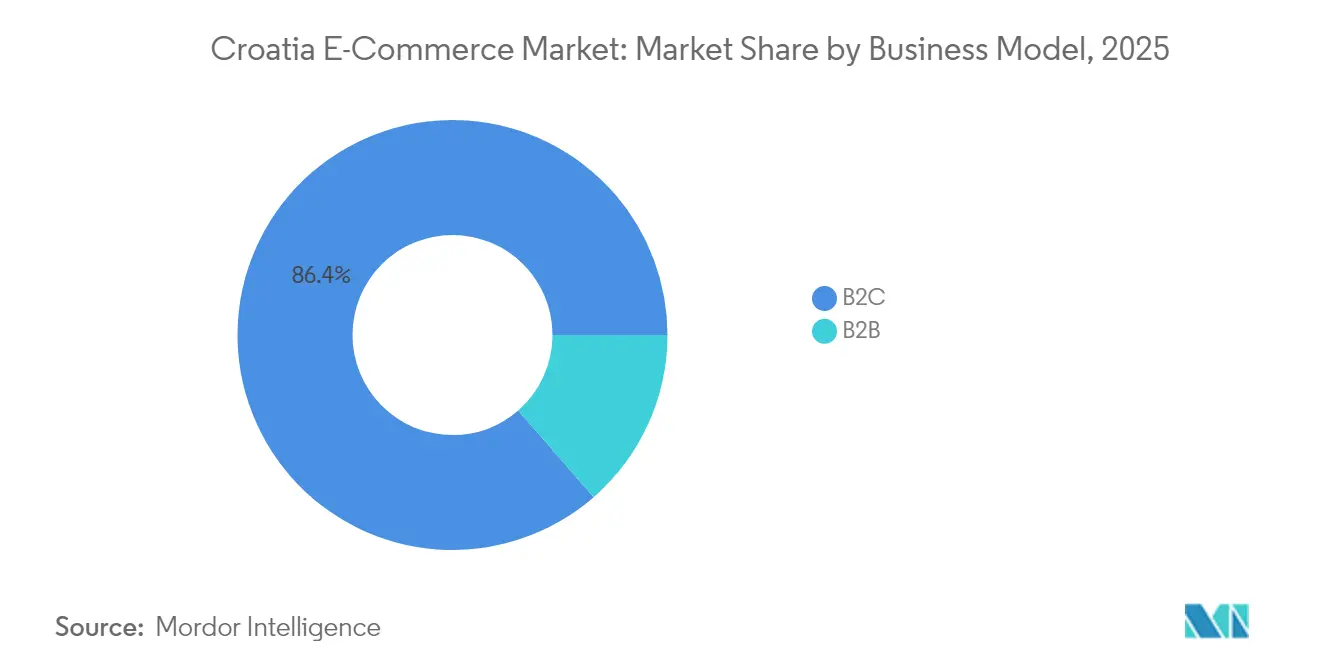

- Por modelo de negocio, el segmento B2C representó el 86,40% de la cuota del mercado de comercio electrónico de Croacia en 2025, mientras que se proyecta que el B2B crezca a la mayor CAGR del 17,48% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes representaron el 61,45% del tamaño del mercado de comercio electrónico de Croacia en 2025; se prevé que el grupo de «otros dispositivos» (televisores inteligentes, asistentes de voz, dispositivos wearables) se expanda a una CAGR del 15,88% hasta 2031.

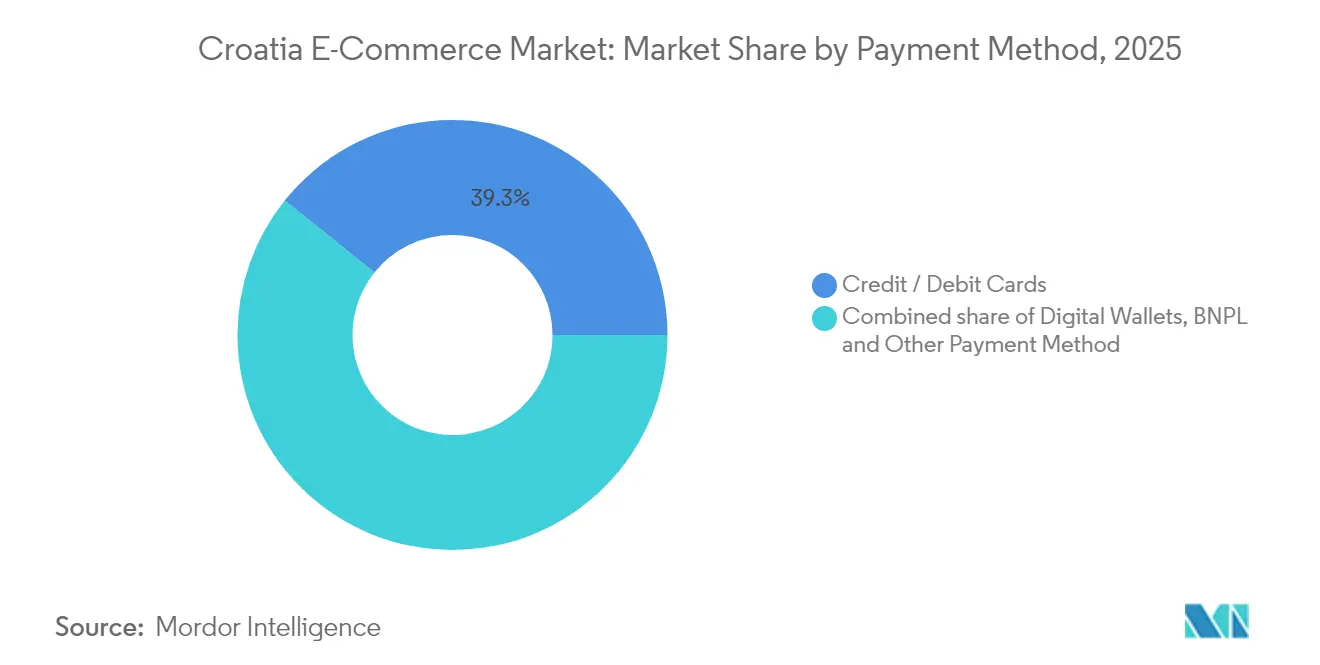

- Por método de pago, las tarjetas lideraron con el 39,25% del tamaño del mercado de comercio electrónico de Croacia en 2025, mientras que las billeteras digitales avanzan a una CAGR del 21,63% hasta 2031.

- Por categoría de producto B2C, la electrónica de consumo representó el 20,60% del tamaño del mercado de comercio electrónico de Croacia en 2025, y los alimentos y bebidas se aceleran a una CAGR del 17,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de comercio electrónico de Croacia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Programa gubernamental de vales digitales subvencionados para pymes que acelera la adopción de tiendas web | 5.7% | Nacional, con concentración en Zagreb y los principales centros urbanos | Plazo medio (2-4 años) |

| Proliferación de taquillas de paquetería automatizadas en los centros de transporte del Adriático | 4.3% | Regiones costeras, en particular destinos turísticos | Plazo corto (≤ 2 años) |

| Despliegue de firma digital conforme con eIDAS de la UE que impulsa la contratación B2B en línea | 3.6% | Nacional, con énfasis en los distritos de negocios | Plazo medio (2-4 años) |

| Aumento de las cuentas bancarias exclusivamente móviles (p. ej., Revolut HR) que amplía la base de tarjetas accesibles | 2.9% | Centros urbanos, con expansión hacia localidades más pequeñas | Plazo corto (≤ 2 años) |

| Los picos de demanda estacional impulsados por el turismo estabilizan la economía de la última milla del comercio electrónico de alimentación | 2.1% | Costa adriática e islas | Plazo medio (2-4 años) |

| La participación en la renta disponible de la Generación Z nativa digital supera el 25% en 2024 | 1.4% | Nacional, con concentración en ciudades universitarias | Plazo largo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programa gubernamental de vales digitales subvencionados para pymes que acelera la adopción de tiendas web

El programa de vales de Croacia ofrece hasta EUR 10.000 (USD 10.900) por pyme para actualizaciones tecnológicas, lo que ha catalizado un aumento del 51,4% en las empresas de programación entre 2019 y 2023.[3]OCDE, "Pymes digitales y verdes: acelerando las transiciones gemelas en los Balcanes Occidentales," OCDE Publishing, oecd.org. La subvención elimina las restricciones de capital que antes retrasaban los lanzamientos en línea y ahora financia sistemas de inventario, plataformas CRM y módulos de pago seguro. Más de 30.000 empresas habían utilizado los vales en 2025, ampliando materialmente la base de comerciantes del mercado de comercio electrónico de Croacia. La iniciativa también estimula la demanda del sector privado de proveedores locales de servicios de TI, reforzando los vínculos de retroalimentación entre el talento tecnológico y la innovación minorista. A medio plazo, se espera que el programa propague las normas omnicanal incluso entre los microminoristas, ampliando la profundidad de categoría y la cobertura regional.

Proliferación de taquillas de paquetería automatizadas en los centros de transporte del Adriático

Los operadores de transporte y los minoristas han instalado taquillas de autoservicio en terminales de ferry y principales puntos de tránsito costeros, lo que reduce los costes de última milla en un 22% y los envíos fallidos en un 37%.[4]Banco Mundial, "Logística croata: oportunidades para la competitividad sostenible," Banco Mundial, worldbank.org. El acceso las 24 horas, los 7 días de la semana, resuelve la brecha de costes de la «prima insular» que históricamente desalentaba las compras en línea entre los residentes del archipiélago. La densidad de taquillas también absorbe los fuertes aumentos estacionales cuando los volúmenes turísticos elevan el número de pedidos entre un 65 y un 85% por encima de los niveles fuera de temporada. Los beneficios a corto plazo incluyen un mayor éxito en el primer intento de entrega y una reducción de la congestión de los mensajeros, mientras que las ganancias a largo plazo se reflejan en las puntuaciones de fidelización de los clientes a medida que aumenta la comodidad. Los operadores están incorporando paneles de publicidad digital en las taquillas, abriendo fuentes de ingresos adicionales y reforzando la visibilidad de marca costera durante los meses de mayor afluencia turística.

Despliegue de firma digital conforme con eIDAS de la UE que impulsa la contratación B2B en línea

La alineación de Croacia con los protocolos eIDAS de la UE permite firmas digitales jurídicamente vinculantes y sin fricciones integradas en su plataforma eRačun. Los ciclos de aprobación para pedidos transfronterizos se reducen ahora en un 64%, desbloqueando eficiencias en el capital de trabajo para las pymes que participan en el comercio con la UE. La facturación electrónica obligatoria para los contribuyentes del IVA a partir de 2026 refuerza la nueva normalidad, anclando la proyectada CAGR del 18,1% para el comercio B2B. Los portales de contratación integran la capa de firma con Peppol, acelerando la incorporación de proveedores y las actualizaciones de catálogos. A medio plazo, los compradores trasladan las compras puntuales repetitivas a marcos digitales, reduciendo el papeleo manual y elevando la transparencia de las pistas de auditoría, lo que, a su vez, atrae a socios extranjeros que buscan centros de abastecimiento conformes dentro de la UE.

Aumento de las cuentas bancarias exclusivamente móviles que amplía la base de tarjetas accesibles

Los neobancos como Revolut simplifican el KYC y ofrecen recompensas basadas en la fidelización, lo que impulsa los pagos móviles al 28% de todas las transacciones en línea croatas, muy por encima de la media de la zona euro. La incorporación sin fricciones amplía la emisión de tarjetas entre las cohortes más jóvenes y los clientes bancarios por primera vez en ciudades de segundo nivel. Los análisis integrados perfeccionan el riesgo crediticio, lo que permite decisiones instantáneas de compra ahora y pago después que elevan los valores medios de los pedidos. Los proveedores de billeteras también experimentan con devoluciones de efectivo de comerciantes locales para estimular las compras repetidas, reforzando el embudo de conversión del mercado de comercio electrónico de Croacia. Las ganancias a corto plazo se materializan en tasas de finalización de compra más altas, mientras que a largo plazo, los datos de transacciones más ricos informan promociones hiperpersonalizadas y ofertas de microcrédito.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Las altas tarifas de los mensajeros domésticos hacia los municipios insulares elevan los costes de envío | -3.6% | Islas adriáticas y zonas costeras remotas | Plazo medio (2-4 años) |

| La reticencia a guardar datos de tarjetas entre los mayores de 55 años limita las tasas de conversión | -2.9% | Nacional, más pronunciado en zonas rurales | Plazo largo (≥ 4 años) |

| Escasez de mano de obra en almacenes en el corredor logístico Zagreb-Karlovac | -2.1% | Croacia central, en particular el área metropolitana de Zagreb | Plazo corto (≤ 2 años) |

| Base de datos de direcciones fragmentada que provoca un fallo en el primer intento de entrega superior al 8% | -1.4% | Nacional, con mayor impacto en zonas de reciente desarrollo | Plazo medio (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las altas tarifas de los mensajeros domésticos hacia los municipios insulares elevan los costes de envío

Los recargos por paquete se sitúan entre un 35 y un 45% por encima de las tarifas continentales, lo que estrecha la economía de categoría para los productos básicos de bajo margen. Las dependencias de los ferries y las interrupciones vinculadas al clima alargan los plazos de entrega y erosionan la prima de conveniencia percibida del comercio electrónico. Aunque los pilotos de distribución en centros costeros son prometedores, la paridad de costes sostenida sigue siendo difícil de alcanzar porque la densidad de rutas fuera de los meses de mayor turismo es escasa. Los comerciantes de pymes a menudo excluyen las islas de las promociones de envío gratuito, lo que reduce los volúmenes de pedidos y limita la expansión geográfica general del mercado de comercio electrónico de Croacia. La mitigación a medio plazo depende de la optimización coordinada de los horarios marítimos y de nodos compartidos de microfulfillment financiados con fondos de cohesión de la UE.

La reticencia a guardar datos de tarjetas entre los mayores de 55 años limita las tasas de conversión

Los clientes de 55 años o más abandonan los carritos a 2,4 veces la tasa de los usuarios más jóvenes cuando se les presentan solicitudes de tarjeta guardada. Las preocupaciones de seguridad y privacidad arraigadas en los hábitos bancarios pre-digitales disuaden el almacenamiento de credenciales, prolongando los flujos de pago y suprimiendo el valor del ciclo de vida. Las soluciones de pago como invitado mejoran las conversiones de compra única, pero renuncian a la eficiencia de la recompra. El pago contra reembolso sigue siendo atractivo en las zonas rurales, aunque aumenta el riesgo de devoluciones y los gastos logísticos. A largo plazo, las campañas de educación lideradas por bancos y agencias de protección al consumidor, junto con las redes de pago tokenizadas, pretenden reducir el déficit de confianza y desbloquear la demanda incremental dentro de este segmento demográfico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: el crecimiento B2B supera al dominante B2C

El segmento B2C controló el 86,40% del tamaño del mercado de comercio electrónico de Croacia en 2025, generando USD 509 en ingresos medios por comprador activo. La continua adopción de teléfonos inteligentes y las interfaces de pago intuitivas mantienen bajas las barreras de entrada para las categorías de mercado masivo, como la moda y la electrónica. Las plataformas domésticas de múltiples categorías aprovechan los almacenes de inventario locales para prometer entrega al día siguiente en los principales núcleos urbanos del continente, mientras que los mercados transfronterizos amplían la amplitud de SKU a precios competitivos. El gasto en marketing se inclina hacia las integraciones de comercio social que resuenan con la Generación Z, cuya participación en la renta disponible superó el 25% en 2024.

El comercio B2B, con un 13,60% de la facturación, tiene previsto crecer a una tasa anual del 17,48% hasta 2031, superando al mercado de comercio electrónico de Croacia en general. La facturación electrónica obligatoria y las firmas de nivel eIDAS comprimen los plazos de tramitación de transacciones y amplían las redes de contratación en toda la UE. Los distribuidores industriales migran sus catálogos en línea, insertando integraciones de punch-out en los sistemas de planificación de recursos empresariales para capturar pedidos de larga cola. Los primeros en adoptar la tecnología informan de ahorros en los costes de procesos internos de hasta el 30%, lo que valida el caso económico para una mayor migración digital. A medida que los compradores corporativos automatizan las cadenas de aprobación, la frecuencia de los pedidos aumenta, profundizando la dependencia de los proveedores y elevando la fidelización a la plataforma.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de dispositivo: el comercio móvil domina mientras emergen dispositivos alternativos

Los teléfonos inteligentes capturaron el 61,45% de la cuota del mercado de comercio electrónico de Croacia en 2025, lo que refleja una cobertura 4G/5G superior y una cultura de internet móvil anclada en interacciones de servicio basadas en el chat. Los minoristas optimizan los flujos de compra con pago con una sola mano, autenticación biométrica y bucles de reenganche mediante notificaciones push. Los widgets de fidelización integrados en las aplicaciones impulsan una mayor propensión a la recompra en comparación con las sesiones de escritorio.

Los dispositivos alternativos —televisores inteligentes, asistentes de voz, dispositivos wearables— están preparados para una CAGR del 15,88%, lo que señala la próxima ola de interfaces para el comprador. Las plataformas de transmisión de medios incorporan superposiciones de «compra mientras ves», mientras que el comercio por voz gana terreno para la reposición rutinaria del hogar. La relevancia del escritorio persiste para las compras de alta implicación y con mucha investigación, como el equipamiento de TI empresarial, lo que subraya el imperativo omnicanal. Los tokens de pago independientes del dispositivo armonizan la calidad de la experiencia, reforzando la ventaja del tamaño total del mercado de comercio electrónico de Croacia construida sobre un acceso sin fricciones en todas las pantallas.

Por método de pago: las billeteras digitales desafían el dominio de las tarjetas

Las tarjetas siguieron siendo el principal medio de pago con el 39,25% del tamaño del mercado de comercio electrónico de Croacia en 2025, respaldadas por una amplia cobertura de emisores y una sólida protección de contracargo para el consumidor. Un aumento en la tokenización, los protocolos 3-DS2 y las funciones de reembolso instantáneo ayuda a mantener la confianza.

Las billeteras digitales están escalando a una CAGR del 21,63%, cerrando la brecha mediante fidelización integrada, transparencia en las comisiones transfronterizas y ofertas basadas en datos de comportamiento. El programa RevPoints de Revolut registró 100.000 usuarios croatas en el primer mes desde su lanzamiento, acelerando la penetración de las billeteras. Los volúmenes de BNPL crecen a doble dígito, especialmente en cestas de moda, ya que las cuotas sin intereses resuenan con los millennials con presupuesto ajustado. El pago contra reembolso retrocede, aunque mantiene relevancia en los nichos rurales de entrega en el mismo día. El respaldo regulatorio PSD2 para las API de banca abierta allana el camino para los flujos de pago por enlace de cuenta a cuenta, ampliando la elección y la competencia en comisiones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por categoría de producto B2C: alimentos y bebidas en auge mientras la electrónica lidera

La electrónica de consumo mantuvo una cuota del 20,60% del tamaño del mercado de comercio electrónico de Croacia en 2025, impulsada por SKU estandarizados y una alta relación valor-peso. Los sitios especializados despliegan configuradores de realidad aumentada y guías de productos impulsadas por IA para mitigar la complejidad de las características y reducir las devoluciones. Los vendedores transfronterizos mantienen la presión sobre los precios, empujando a los actores domésticos hacia paquetes de servicios como garantías ampliadas e instalación in situ.

Los alimentos y bebidas, avanzando a una CAGR del 17,31%, se benefician de las inversiones de las cadenas de supermercados en dark stores y de las mejoras en la flota de cadena de frío. La inyección de EUR 10 millones (USD 10,9 millones) de Konzum en infraestructura de fulfillment en 2024 aceleró la disponibilidad de franjas horarias y redujo las tasas de sustitución. El turismo estacional sesga el volumen hacia la costa, lo que permite la optimización de costes impulsada por la densidad. Las categorías de moda y belleza continúan escalando gracias a las devoluciones gratuitas y el descubrimiento liderado por influencers, mientras que el crecimiento del mobiliario está moderado por las limitaciones logísticas de los artículos voluminosos.

Análisis geográfico

Zagreb y su amplia zona metropolitana representan aproximadamente el 39,60% de las transacciones del mercado de comercio electrónico de Croacia, debido a la densa cobertura de banda ancha, el alto poder adquisitivo y la proximidad al corredor logístico Zagreb-Karlovac. Los centros de fulfillment se agrupan cerca de los cruces de autopistas, lo que permite la entrega al día siguiente en toda Croacia central incluso bajo las cargas máximas del Viernes Negro. Sin embargo, la escasez de mano de obra en almacenes eleva los costes operativos y obliga a adoptar robótica para la preparación y el embalaje.

La franja costera del Adriático, anclada por Split, Rijeka y Dubrovnik, registra los mayores oscilaciones estacionales, ya que el turismo infla los volúmenes de la cesta hasta un 85% durante el verano. Las redes de taquillas de paquetería automatizadas en los puertos absorben las recogidas fuera de horario, mejorando la experiencia del cliente y reduciendo los gastos de horas extra de los mensajeros. Los minoristas calibran los amortiguadores de existencias regionales para evitar las roturas de stock de los productos de consumo populares entre los visitantes, como la protección solar y los aperitivos.

Los municipios insulares y las zonas rurales del interior todavía quedan rezagados en frecuencia de pedidos debido a los elevados recargos de envío y las bases de datos de direcciones fragmentadas. El gobierno ha reservado EUR 133 millones (USD 145 millones) para la conectividad de gigabits a 100.000 hogares desatendidos antes de 2026. A medida que mejora la cobertura, se espera que el comercio móvil supere la adopción de escritorio, ofreciendo a los comerciantes nuevos corredores de crecimiento una vez que los costes de última milla se normalicen a través de mini-hubs de taquillas y la optimización de los horarios marítimos.

Panorama competitivo

Las diez principales plataformas capturan aproximadamente el 65% de la facturación del mercado de comercio electrónico de Croacia, lo que evidencia una concentración moderada. Los líderes locales eKupi, Konzum y Sancta Domenica anclan su cuota en la fortaleza del almacenamiento doméstico, el abastecimiento de proximidad y el servicio posventa en idioma croata. Los nuevos participantes internacionales Zalando y About You despliegan una curación de surtido impulsada por ciencia de datos y subsidios de envío transfronterizo para captar a los millennials apasionados por la moda. Amazon y AliExpress, aunque presentes a través de importaciones directas al consumidor, se enfrentan a tiempos de tránsito más largos que limitan el crecimiento de su cuota en las categorías de impulso.

La competencia pivota sobre la velocidad de fulfillment, la variedad de métodos de pago y el dominio de categorías de nicho. La instalación automatizada de EUR 15 millones (USD 16,4 millones) de Konzum en Zagreb triplica el rendimiento del comercio electrónico de alimentación, señalando un cambio hacia el fulfillment de alta automatización a medida que los mercados laborales se tensionan. La adquisición de Chipoteka por parte de eKupi consolida la larga cola de la electrónica y genera sinergias de poder adquisitivo. El piloto de entrega el mismo día en la costa de Lidl pone a prueba la viabilidad de los nodos de microfulfillment dirigidos a puntos turísticos.

Los cambios regulatorios también configuran las agendas estratégicas. El próximo Pasaporte Digital de Producto bajo CWA 18186 elevará la transparencia en los atributos de sostenibilidad, favoreciendo a los primeros adoptantes capaces de mostrar datos de trazabilidad en el punto de venta. Mientras tanto, los beneficiarios de los vales para pymes intensifican la rotación competitiva, ya que una afluencia de microminoristas recién digitalizados fragmenta la cuota en líneas de productos artesanales y específicos de la región. Los grandes incumbentes contrarrestan esto integrando a estas pymes en formatos de marketplace, preservando la escala de tráfico mientras enriquecen la diversidad de surtido.

Líderes de la industria del comercio electrónico de Croacia

Ekupi d.o.o

Sancta Domenica d.o.o.

Fliba d.o.o.

Bauhaus-Zagreb k.d.

Pevex d.d.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Konzum abrió un centro de fulfillment automatizado en Zagreb, invirtiendo EUR 15 millones (USD 16,4 millones) para triplicar la capacidad de pedidos de comercio electrónico de alimentación y reducir los errores de preparación en un 300%, respaldando su compromiso de entrega el mismo día de productos frescos.

- Abril de 2025: eKupi adquirió Chipoteka, añadiendo componentes de PC de alto margen y reforzando su poder de negociación con los principales proveedores de electrónica.

- Marzo de 2025: Lidl Hrvatska lanzó la entrega el mismo día en ciudades costeras, asignando EUR 12 millones (USD 13,1 millones) a centros de capacidad estacional antes del aumento turístico.

- Enero de 2025: Correos de Croacia instaló 150 taquillas de paquetería a lo largo de los centros de transporte del Adriático tras un gasto de EUR 8,5 millones (USD 9,3 millones), reduciendo las tasas de entrega fallida en las zonas insulares.

- Diciembre de 2024: Revolut lanzó RevPoints en Croacia, registrando 100.000 usuarios en un mes y acelerando la adopción de billeteras en las reservas de moda y viajes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de comercio electrónico de Croacia como el valor bruto total de las mercancías generado cuando las empresas o los consumidores ubicados en Croacia compran bienes físicos a través de cualquier interfaz habilitada para Internet (web o aplicación) y los reciben por mensajería, servicio postal, paquetería o recogida en tienda. Los contenidos exclusivamente digitales, las reservas de viajes y las transferencias puramente financieras quedan fuera de este límite, por lo que nuestro valor se centra estrictamente en las transacciones minoristas tangibles.

Exclusión del ámbito de aplicación: Se omiten del modelo los medios digitales puros, las apuestas en línea y los flujos transfronterizos que no se facturan ni se cumplen en Croacia.

Segmentación

- Por modelo de negocio

- B2C

- B2B

- Por tipo de dispositivo

- Teléfono inteligente / Móvil

- Computadora de escritorio y portátil

- Otros tipos de dispositivos

- Por método de pago

- Tarjetas de crédito / débito

- Billeteras digitales

- BNPL

- Otro método de pago

- Por categoría de producto B2C

- Belleza y cuidado personal

- Electrónica de consumo

- Moda y ropa

- Alimentos y bebidas

- Muebles y hogar

- Juguetes, bricolaje y medios de comunicación

- Otras categorías de productos

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con ejecutivos de mercados nacionales, proveedores logísticos externos, operadores de paquetería y pasarelas de pago de Zagreb, Split y Rijeka. Sus comentarios sobre los embudos de conversión, los valores medios de las cestas y la prevalencia del pago contra reembolso nos ayudaron a validar los ratios secundarios, detectar las fugas del mercado gris y perfeccionar las divisiones de canales.

Investigación documental

Nuestros analistas revisaron conjuntos de datos abiertos de Eurostat, la Oficina Croata de Estadística, el Banco Nacional de Croacia y la Unión Internacional de Telecomunicaciones, junto con organismos comerciales como Ecommerce Europe y la Cámara de Economía de Croacia. Estas fuentes calibran la población, los ingresos, el uso de dispositivos, los volúmenes de paquetes y los recibos del IVA vinculados a las tiendas web. Los archivos de las empresas, las presentaciones a los inversores, los manifiestos de aduanas y los archivos de noticias obtenidos a través de Dow Jones Factiva y D&B Hoovers proporcionaron información a nivel de empresa sobre el volumen de negocio y los precios. Las fuentes enumeradas ilustran, pero no agotan, la gama de material examinado antes de finalizar las cifras.

Dimensionamiento y previsión del mercado

Un modelo descendente parte del consumo final de los hogares, divide el gasto minorista por categorías y, a continuación, aplica índices verificados de penetración en línea y valores medios del ticket. Las estadísticas de envío y los volúmenes de las pasarelas de pago cruzan los totales. Los roll-ups ascendentes seleccionados de los ingresos de los principales comerciantes y los recuentos de pedidos ASP × de muestra atenúan los excesos o las infradeclaraciones. Los datos clave incluyen el crecimiento de los usuarios de Internet, la cuota de los smartphones en las compras, la densidad de los almacenes de paquetería, los recuentos de facturas electrónicas con IVA y los volúmenes de autorización de tarjetas de crédito. Las previsiones hasta 2030 se basan en una regresión multivariante combinada con ARIMA para captar las macrotendencias y la estacionalidad, mientras que el análisis de escenarios se ajusta a las perturbaciones políticas, como la facturación electrónica obligatoria.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de varianza frente a series de datos alternativas, a la revisión por pares de un segundo analista y a la aprobación de la dirección. Los informes se actualizan anualmente; cualquier acontecimiento relevante, cambio fiscal importante, cambio normativo o fusión y adquisición desencadena una actualización provisional, lo que garantiza que los clientes tengan acceso a la base de referencia más actualizada.

Por qué el comercio electrónico de Mordor en Croacia es fiable

Los valores de mercado publicados a menudo difieren porque las empresas eligen distintos límites de alcance, antigüedad de los datos y cadencias de actualización. Nuestra disciplinada separación del VGM nacional de las importaciones transfronterizas, combinada con las actualizaciones anuales de los modelos, mantiene las cifras de Mordor en estrecha consonancia con los patrones de gasto sobre el terreno.

Entre los factores clave de la brecha se encuentran el cómputo de los contenidos digitales, el escalado de los valores de la cesta, el tratamiento de las fugas de COD y el año de tipo de cambio aplicado para la conversión de euros a dólares. Los rivales que extrapolan las medias mundiales o adelantan la penetración de la era de la pandemia pueden exagerar la línea de base actual, mientras que las previsiones conservadoras pueden pasar por alto puntos de inflexión impulsados por las políticas, como el mandato de factura electrónica B2B de 2026.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,05 B (2025) | Inteligencia de Mordor | - |

| USD 4,96 B (2024) | Consultoría global A | Incluye viajes y servicios digitales; sin ajuste COD |

| USD 1,17 B (2024) | Proveedor de datos B | Utiliza medias modelizadas; cadencia de actualización bienal |

| USD 0,89 B (2024) | Diario profesional C | Omite las transacciones B2B y los pedidos realizados en taquilla |

En resumen, Mordor Intelligence ofrece una línea de base equilibrada y transparente, basada en variables claramente trazables y pasos repetibles, que proporciona a los responsables de la toma de decisiones un punto de partida fiable para la estrategia.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de comercio electrónico de Croacia en 2026 y a qué ritmo está creciendo?

El mercado de comercio electrónico de Croacia está valorado en USD 1,2 mil millones en 2026 y está en camino de alcanzar una CAGR del 14,05% para llegar a USD 2,31 mil millones en 2031.

¿Qué modelo de negocio está expandiéndose más rápidamente en el comercio electrónico croata?

El comercio B2B, que actualmente representa el 13,60% de la facturación, está creciendo a una CAGR del 17,48% a medida que la facturación electrónica obligatoria y las firmas digitales agilizan la contratación corporativa.

¿Qué método de pago está ganando más tracción en línea?

Las billeteras digitales, impulsadas por el lanzamiento de RevPoints de Revolut, están previstas para crecer a una CAGR del 21,63%, desafiando el 39,25% de cuota que aún mantienen las tarjetas.

¿Por qué son importantes las taquillas de paquetería automatizadas para el mercado de Croacia?

Las taquillas reducen los costes de última milla en un 22% y los envíos fallidos en un 37% a lo largo de la costa, mitigando las altas tarifas de mensajería y los picos de volumen estacionales.

¿Qué categoría de producto encabeza las ventas en línea y cuál está creciendo más rápido?

La electrónica de consumo lidera con una cuota del 20,60%, mientras que los alimentos y bebidas es la categoría de más rápido crecimiento con una CAGR del 17,31% hasta 2031.

¿Qué tan concentrado está el panorama competitivo?

Las diez principales plataformas controlan aproximadamente el 65% de las ventas, lo que refleja una concentración moderada con espacio continuo para nuevos participantes especializados y nichos regionales.

Última actualización de la página el: