Tamaño y Cuota del Mercado de Pagos Móviles de Dinamarca

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

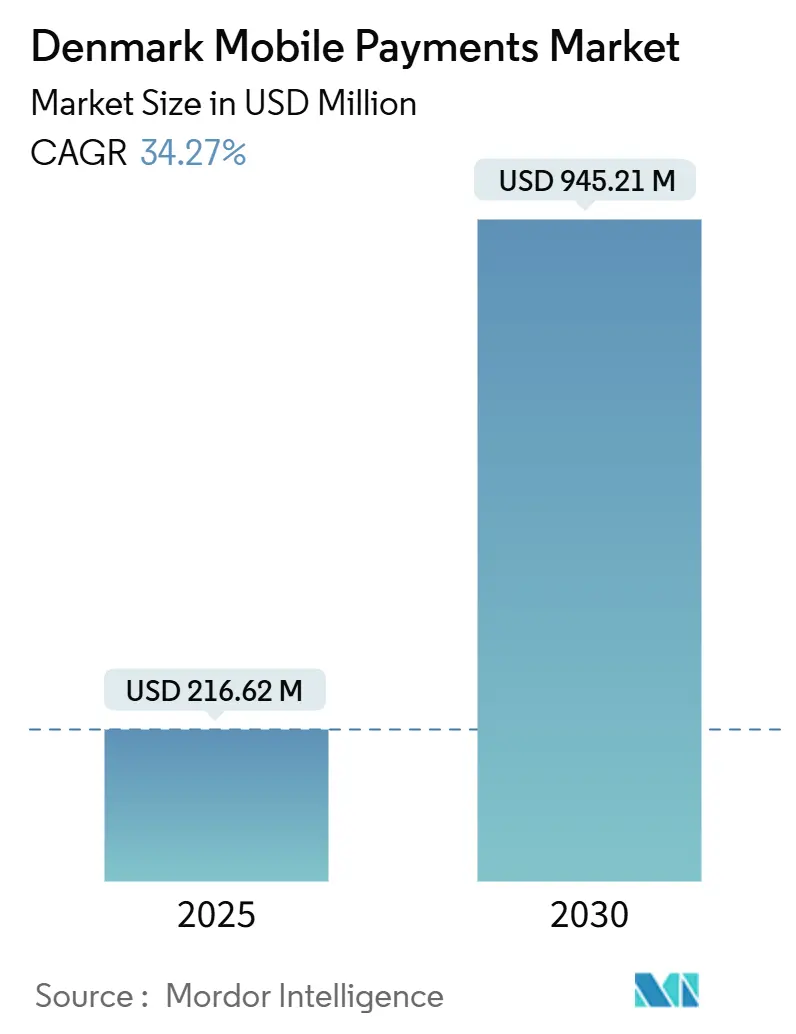

| Tamaño del Mercado (2025) | 216.62 Millones de dólares |

| Tamaño del Mercado (2030) | 945.21 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 34.27% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles de Dinamarca por Mordor Intelligence

El mercado de pagos móviles de Dinamarca se sitúa en 216,62 millones de USD en 2025 y se prevé que alcance los 945,21 millones de USD en 2030, avanzando a una CAGR del 34,27%. La rápida migración de los consumidores del efectivo a las transacciones digitales, la fusión de Vipps y MobilePay, y las normas de pago instantáneo a escala de la UE están acelerando la adopción. Los sistemas de liquidación en tiempo real como Express Clearing, la penetración casi universal de los teléfonos inteligentes y la sólida demanda del comercio electrónico continúan reduciendo la fricción en el gasto cotidiano. La interoperabilidad transfronteriza de las carteras digitales en toda la región nórdica está ampliando el volumen direccionable, mientras que los crecientes casos de uso empresarial desbloquean nuevas fuentes de ingresos. Se espera que la intensificación de la competencia entre los líderes locales y las empresas tecnológicas globales agudice los precios, mejore las funcionalidades y empuje a los proveedores hacia nuevos segmentos verticales.

Conclusiones Clave del Informe

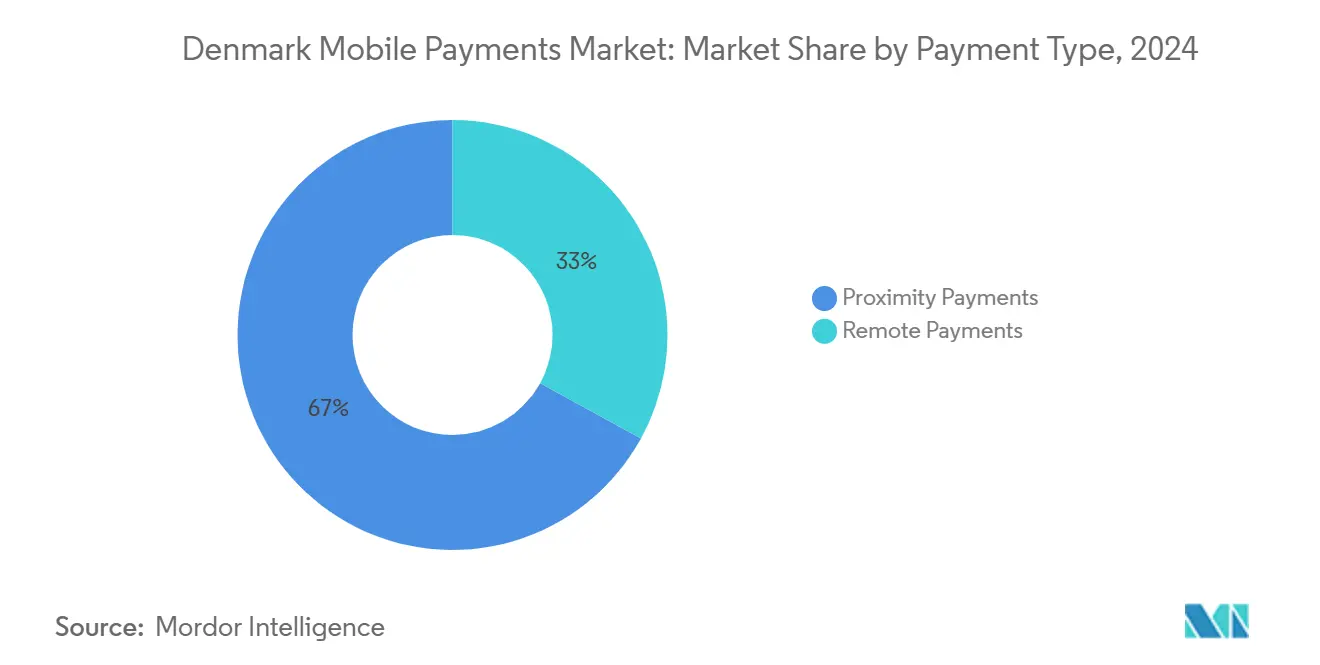

- Por tipo de pago, los Pagos de Proximidad lideraron con el 67% de la cuota del mercado de pagos móviles de Dinamarca en 2024; se proyecta que los Pagos Remotos se expandan a una CAGR del 42,1% hasta 2030.

- Por tipo de transacción, el segmento P2P representó el 58% del tamaño del mercado de pagos móviles de Dinamarca en 2024, mientras que el POS en tienda está previsto que crezca a una CAGR del 32,5% entre 2025 y 2030.

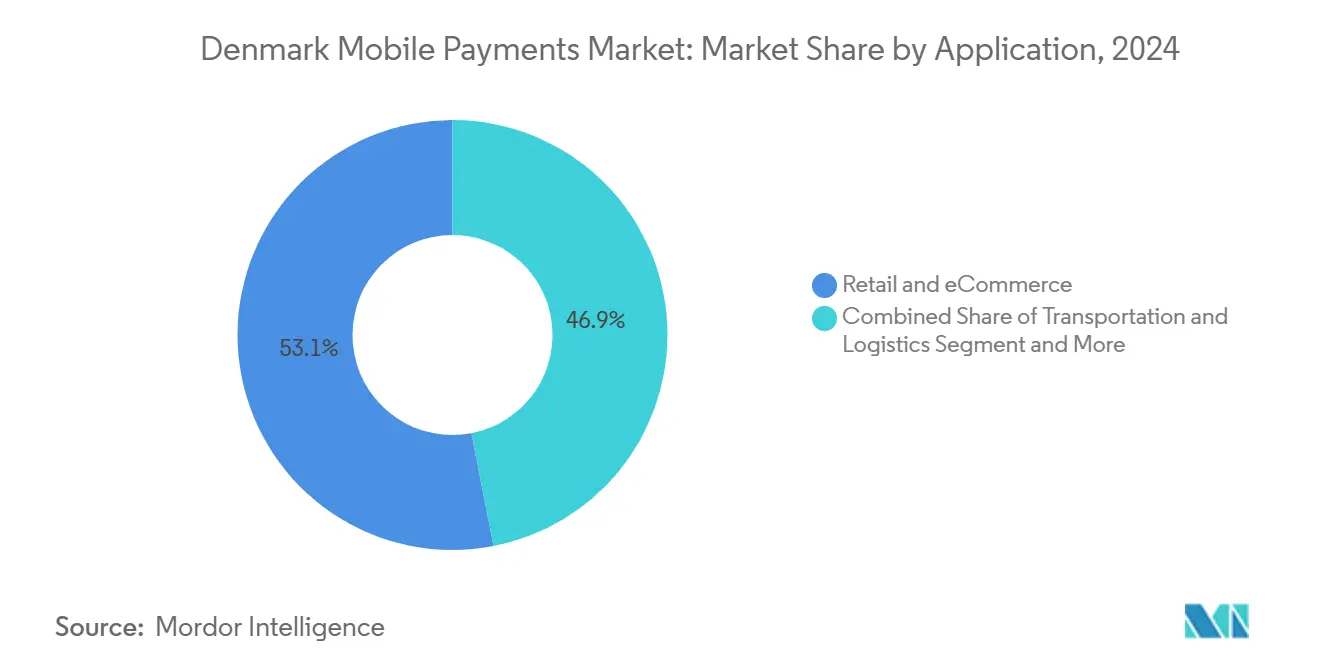

- Por aplicación, el Comercio Minorista y el Comercio Electrónico captaron el 53,06% del mercado de pagos móviles de Dinamarca en 2024; se prevé que Transporte y Logística registre la CAGR más rápida del 33,04% hasta 2030.

- Por usuario final, los usuarios Personales representaron el 80,12% del mercado de pagos móviles de Dinamarca en 2024, aunque el segmento Empresarial avanzará a una CAGR del 35,7% hasta 2030.

Tendencias e Información del Mercado de Pagos Móviles de Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta penetración de internet y teléfonos inteligentes | +13.7% | Nacional, con mayor impacto en centros urbanos | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y las carteras digitales | +8.6% | Nacional, con implicaciones transfronterizas | Mediano plazo (2-4 años) |

| Impulso gubernamental hacia una economía con menos efectivo | +5.1% | Nacional, con énfasis en los servicios del sector público | Mediano plazo (2-4 años) |

| Los sistemas de pago instantáneo (Express Clearing) aceleran la adopción | +3.4% | Nacional, con integración en los sistemas de la UE | Corto plazo (≤ 2 años) |

| Integración transfronteriza de carteras nórdicas (Vipps-MobilePay) | +1.7% | Región nórdica (Dinamarca, Noruega, Finlandia, Suecia) | Mediano plazo (2-4 años) |

| Los mandatos de identificación biométrica de la UE refuerzan la confianza | +1.7% | A escala de la UE, con implementación en Dinamarca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Penetración de Internet y Teléfonos Inteligentes

Prácticamente todos los hogares daneses están conectados a internet y el 91% de los ciudadanos compran digitalmente, lo que crea un terreno fértil para el mercado de pagos móviles de Dinamarca. [1]Danmarks Nationalbank, "El Mercado de Pagos Minoristas Digitales está Cambiando," nationalbanken.dk La actividad mensual entre los 4,5 millones de usuarios daneses de MobilePay supera el 92%. Los grupos más jóvenes marcan el ritmo, pero el uso se está extendiendo a franjas de mayor edad, favorecido por interfaces intuitivas. Cada usuario adicional aumenta la utilidad de la red, mejorando la aceptación en el punto de venta y reforzando las transacciones recurrentes. La ubicuidad de los teléfonos inteligentes también permite verificaciones biométricas que fortalecen la confianza y el cumplimiento de las próximas normas PSD3.

Expansión del Comercio Electrónico y las Carteras Digitales

Se proyecta que los ingresos del comercio electrónico doméstico alcancen los 8.910 millones de USD en 2025. Las carteras digitales ya representan el 29% del gasto en línea, erosionando el dominio de las tarjetas. El comercio móvil está en camino de representar el 73% de las ventas en línea para 2025, lo que retroalimenta el uso de carteras a medida que los consumidores valoran un proceso de pago sin fricciones. Las herramientas integradas de Compra Ahora, Paga Después (BNPL) amplían aún más el atractivo, permitiendo a los compradores dividir los pagos dentro del entorno de la cartera sin cambiar de canal.

Impulso Gubernamental hacia una Economía con Menos Efectivo

Dinamarca ocupó el primer lugar en la Encuesta de Gobierno Electrónico de la ONU de 2024 con una puntuación EGDI de 0,9992. La autogestión digital obligatoria desde 2015 ha acostumbrado a los residentes a las interacciones seguras en línea. La Estrategia de Crecimiento Digital de 2023 destina 138 millones de USD a fortalecer los servicios públicos digitales hasta 2027. Este apoyo político sostenido anima a los ciudadanos a optar por los canales móviles y proporciona a los comerciantes una vía de cumplimiento predecible, reforzando así el mercado de pagos móviles de Dinamarca.

Los Sistemas de Pago Instantáneo Aceleran la Adopción

Express Clearing, lanzado en 2014, permite la liquidación en tiempo real que sustenta las innovadoras funciones de las carteras digitales. La migración a TARGET DKK en abril de 2025 integrará los pagos de alto valor e instantáneos con la infraestructura del Banco Central Europeo, aumentando el alcance transfronterizo. El Reglamento de Pagos Instantáneos de la UE, en vigor desde enero de 2025, exige la paridad entre las comisiones de transferencias instantáneas y regulares, reduciendo los costes para consumidores y comerciantes. [2]Comisión Europea, "Servicios de Pago," finance.ec.europa.eu

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad y fraude | -5.1% | Nacional, con mayor impacto en el comercio electrónico | Mediano plazo (2-4 años) |

| Cargas regulatorias y de cumplimiento (PSD3, AMLD6) | -3.4% | A escala de la UE, con implementación en Dinamarca | Mediano plazo (2-4 años) |

| Los límites a las comisiones de intercambio reducen los márgenes de los proveedores | -1.7% | A escala de la UE, con implementación en Dinamarca | Corto plazo (≤ 2 años) |

| La saturación del mercado urbano limita el crecimiento de nuevos usuarios | -1.7% | Centros urbanos, especialmente Copenhague | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad y Fraude

Las pérdidas por fraude ascendieron a 627,4 millones de coronas danesas (90 millones de USD) en 2023, representando el fraude con tarjetas casi la mitad del total. Los ataques de ingeniería social como el smishing aumentaron un 130% interanual. La mayor concienciación entre los consumidores de mayor edad está ralentizando la adopción para transacciones de mayor valor. Los proveedores están invirtiendo en identificación biométrica, puntuación de riesgo basada en inteligencia artificial y educación del usuario para contrarrestar las amenazas en evolución.

Cargas Regulatorias y de Cumplimiento

PSD3 y el Reglamento de Servicios de Pago ampliarán la responsabilidad, exigirán una autenticación de clientes más sólida y requerirán nuevos estándares de accesibilidad. [4]OneSpan, "PSD3 Propone Cambios en la Autenticación Reforzada de Clientes y la Prevención del Fraude APP," onespan.com La Ley de Resiliencia Operativa Digital, en vigor desde enero de 2025, obliga a los proveedores a incorporar marcos integrales de ciberriesgo. Las empresas más pequeñas pueden tener dificultades con la carga de recursos, lo que podría ralentizar la innovación o empujarlas a establecer asociaciones con actores más grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pago: Liderazgo de Proximidad en Medio de un Auge Remoto

Los Pagos de Proximidad contribuyeron con el 67% de los ingresos de 2024, subrayando la temprana adopción de Dinamarca de las carteras sin contacto en el punto de venta. Esta cuota se traduce en 145 millones de USD del tamaño del mercado de pagos móviles de Dinamarca, respaldada por la aceptación de comunicación de campo cercano en el 90% de los terminales en tienda. Sin embargo, los Pagos Remotos están previstos para crecer un 42,1% anual hasta 2030, impulsados por la expansión del carrito digital y la norma de liquidación en diez segundos de la UE.

El crecimiento en el lado remoto se amplifica por el pago con un solo clic, la facturación por código QR y los enlaces de pago en el comercio social. Los proveedores de pago están incorporando opciones de crédito, fidelización y pago a plazos directamente en el flujo remoto, lo que difumina los límites entre las transferencias con tarjeta y de cuenta a cuenta. A medida que la tolerancia de los comerciantes a las elevadas comisiones de intercambio disminuye, los pagos remotos basados en cuentas están preparados para erosionar el volumen de las tarjetas, reduciendo gradualmente la brecha histórica con el uso de proximidad en el mercado de pagos móviles de Dinamarca.

Por Tipo de Transacción: La Adopción del POS Cierra la Brecha con el P2P

Las transferencias P2P siguen siendo el ancla conductual, manteniendo el 58% del volumen en 2024. Forman la base habitual que mantiene a los usuarios dentro de una sola cartera y los canaliza hacia servicios adicionales. Sin embargo, el POS en tienda sigue una trayectoria de CAGR del 32,5%, impulsado por la aceptación basada en software como Tap to Pay en iPhone, que elimina la necesidad de terminales dedicados.

Es probable que el mercado de pagos móviles de Dinamarca sea testigo de una convergencia de las cuotas de transacción a medida que los minoristas omnicanal implementen las mismas credenciales tokenizadas para entornos en línea y de POS. La próxima función de pago por contacto de Vipps MobilePay para dispositivos Android y Apple tiene como objetivo activar a 1 millón de usuarios daneses, reduciendo aún más las barreras de hardware y ampliando la aceptación por parte de los comerciantes.

Por Aplicación: La Logística Avanza a Gran Velocidad

El Comercio Minorista y el Comercio Electrónico controlaron el 53,06% de los ingresos en 2024, equivalente a 115 millones de USD del tamaño del mercado de pagos móviles de Dinamarca, sostenido por la alta penetración de las tiendas web. Transporte y Logística, por el contrario, registrará una CAGR del 33,04% hasta 2030 gracias al sistema de peaje de camiones por kilómetro de Dinamarca que integra los pagos móviles. [3]Be-Mobile, "Dinamarca Lanza con Éxito el Sistema Nacional de Peaje para Camiones," be-mobile.com Los operadores de transporte público están incorporando la emisión de billetes basada en cuentas que permite a los viajeros usar sus teléfonos inteligentes sin necesidad de cargar saldo previamente.

Los proveedores de hostelería y servicios de alimentación son los siguientes en la fila, adoptando el pago en mesa y las propinas digitales que resuelven la escasez de personal y mejoran el tiempo de rotación. La industria de pagos móviles de Dinamarca también está incursionando en escenarios del sector público, incluidas las tasas municipales y los desembolsos a ciudadanos, creando una mayor fidelización para las marcas de carteras digitales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: La Adopción Corporativa Marca el Siguiente Cambio

Los usuarios personales aún representan el 80,12% del valor de 2024, reflejando las raíces de consumo de las primeras propuestas de carteras digitales. Sin embargo, los usuarios corporativos están escalando más rápido a una CAGR del 35,7%, atraídos por la captura automatizada de gastos, las cuentas por cobrar integradas y las funciones de nómina transfronteriza. Combinadas con una incorporación simplificada, estas capacidades reducen los ciclos de conciliación y mejoran la visibilidad del flujo de caja para las pequeñas y medianas empresas.

El mercado de pagos móviles de Dinamarca está respondiendo con paneles de control personalizados, controles de gasto y acceso a API que se sincronizan con los sistemas empresariales y las plataformas de finanzas integradas. El creciente comercio nórdico refuerza la demanda de flujos B2B interoperables, impulsando a los proveedores a fusionar los sistemas de liquidación en tiempo real domésticos con las capas de liquidación de divisas extranjeras.

Análisis Geográfico

El Dinamarca urbana concentra la mayor parte del valor de las transacciones, con Copenhague representando por sí sola aproximadamente un tercio del volumen nacional. La penetración de teléfonos inteligentes supera el 98% en la capital, lo que permite hábitos generalizados de pago por contacto en cafeterías, puertas de tránsito y recintos culturales. Las zonas rurales, aunque rezagadas en cifras absolutas, están alcanzando rápidamente a medida que la cobertura 5G se amplía y los comerciantes locales migran al software de POS en la nube.

La integración del país en el sistema TARGET de Liquidación de Pagos Instantáneos en marzo de 2025 posiciona a las instituciones danesas para liquidar pagos transfronterizos en euros en cuestión de segundos. Esta capacidad aumenta el comercio saliente para el turismo y los servicios profesionales, consolidando el papel de Dinamarca como mercado piloto para las funciones de carteras digitales paneuropeas. El mercado de pagos móviles de Dinamarca se beneficia directamente, ya que las carteras locales obtienen el alcance de back-end para mover fondos en tiempo real más allá de las fronteras nacionales.

La cooperación nórdica es otro catalizador. La plataforma Vipps-MobilePay cubre 12 millones de usuarios en Dinamarca, Noruega y Finlandia, procesando 1.520 millones de transacciones en 2024. El P2P transfronterizo sin fricciones se lanzó en junio de 2024 y es probable que se extienda a los pagos a comerciantes una vez que se obtengan las aprobaciones regulatorias. Estas sinergias regionales aumentan el beneficio de red para los consumidores daneses y fortalecen el potencial de exportación de la experiencia fintech local.

Panorama Competitivo

Los actores locales establecidos y las plataformas globales están inmersos en una carrera por innovar. Vipps MobilePay mantiene una base de usuarios dominante, pero enfrenta ganancias rápidas de cuota por parte de Apple Pay y Google Pay, que aprovechan las integraciones en los dispositivos y las huellas de aceptación global. Nets Denmark A/S y Dankort continúan siendo el ancla de la infraestructura de tarjetas mientras invierten en tokenización para mantenerse relevantes en la capa de carteras digitales.

El desarrollo de productos se centra en la aceptación sin fricciones, la integración de programas de fidelización y la financiación integrada. Vipps MobilePay implementará el pago por contacto en todos los principales sistemas operativos, buscando afianzarse antes de que Apple Pay amplíe el acceso a NFC en virtud del reciente acuerdo con la UE. Adyen y Stripe se dirigen a los comerciantes empresariales con plataformas de comercio unificado que comprimen los tiempos de liquidación y reducen los costes de conciliación.

Estratégicamente, las asociaciones están superando a las adquisiciones. Telenor Denmark se asoció con CSG para mejorar la monetización omnicanal de clientes. Los bancos están abriendo API bajo PSD2 para defender su relevancia, mientras que los prestamistas especializados como ViaBill integran módulos BNPL en los flujos de carteras, diversificando los ingresos del intercambio hacia el préstamo y las comisiones de suscripción. La presión competitiva mantiene las comisiones bajas y acelera el ciclo de lanzamiento de funciones, apoyando en última instancia la adopción por parte de los usuarios finales en todo el mercado de pagos móviles de Dinamarca.

Líderes de la Industria de Pagos Móviles de Dinamarca

Apple Inc. (Apple Pay)

Google LLC (Google Pay)

Samsung Electronics Co. Ltd. (Samsung Pay)

PayPal Holdings Inc.

Amazon Payments Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Adyen amplió Tap to Pay en iPhone a Dinamarca, permitiendo a los comerciantes aceptar pagos sin contacto sin hardware adicional. Estrategia: acelerar la adopción en tienda eliminando los costes de los terminales y captando a los pequeños comerciantes a escala.

- Abril de 2025: Vipps MobilePay registró ingresos de 1.707 millones de NOK para 2024 y confirmó el despliegue del pago por contacto en iOS y Android en Dinamarca. Estrategia: profundizar la fidelización al ecosistema y anticiparse a los rivales mediante la aceptación independiente del hardware.

- Marzo de 2025: Dinamarca se incorporó al sistema TARGET de Liquidación de Pagos Instantáneos, habilitando transferencias en tiempo real paneuropeas. Estrategia: reforzar el comercio transfronterizo y apoyar las carteras domésticas con los sistemas de la UE.

- Enero de 2025: Se lanzó a nivel nacional un peaje de camiones por kilómetro que utiliza pagos móviles. Estrategia: digitalizar la recaudación de tasas, fomentar un comportamiento logístico más ecológico y ampliar el segmento de Transporte y Logística.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pagos móviles de Dinamarca como el valor total de las transacciones entre personas, en tienda, de comercio electrónico y de pago de facturas que se inician y autentican en un teléfono inteligente o dispositivo wearable y se liquidan a través de redes de tarjetas o redes de pago instantáneo.

Exclusión del alcance: las ventas de hardware, como terminales de punto de venta, pagos con tarjeta exclusivamente desde escritorio y transferencias mayoristas entre bancos, quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de Pago

- Pagos de Proximidad

- Pagos Remotos

- Por Tipo de Transacción

- Entre Pares (P2P)

- Punto de Venta en Tienda (POS)

- Persona a Comerciante (P2M/Pago en Caja)

- Otros Tipos de Transacción

- Por Aplicación

- Comercio Minorista y Comercio Electrónico

- Transporte y Logística

- Hostelería y Servicios de Alimentación

- Gobierno y Sector Público

- Otras Aplicaciones (Educación, Sanidad)

- Por Usuario Final

- Personal

- Empresarial

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a bancos adquirentes daneses, responsables de productos de billeteras digitales y grandes comerciantes en Copenhague, Aarhus y Odense. Estas conversaciones validan las curvas de adopción, los precios promocionales y los supuestos de hoja de ruta para el año siguiente que los datos secundarios por sí solos no pueden revelar.

Investigación documental

Comenzamos mapeando el universo direccionable a través de conjuntos de datos abiertos, como los archivos trimestrales de facturación de tarjetas del Danmarks Nationalbank, las encuestas TIC de Eurostat y los barómetros de pagos de Danish Commerce & Services, que anclan la cuota de billeteras móviles, el importe promedio por transacción y la composición de las transacciones. Los informes de empresas y los comunicados de prensa enriquecen los recuentos de usuarios de billeteras, mientras que las plataformas de pago, D&B Hoovers para la distribución de ingresos de emisores y Dow Jones Factiva para el seguimiento de operaciones, cubren las brechas restantes.

Asociaciones del sector como Finans Danmark y el European Payments Council proporcionan cronogramas de cambios normativos y referencias de comisiones que informan las pruebas de escenarios. Las fuentes citadas son ilustrativas; muchos otros conjuntos de datos públicos y de suscripción respaldan la recopilación, las verificaciones cruzadas y la aclaración.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con el valor de billeteras móviles y pagos instantáneos de 2024 reportado por el banco central, que luego se divide por contexto de pago mediante métricas de cuota obtenidas en encuestas. Los resultados se corroboran mediante una consolidación ascendente de KPIs de proveedores muestreados y el gasto promedio por usuario activo, lo que permite a nuestro equipo ajustar por doble contabilización. Las variables clave incluyen la penetración de teléfonos inteligentes, la densidad de aceptación sin contacto, los límites de intercambio, el crecimiento del comercio electrónico transfronterizo y el cronograma de integración de Vipps-MobilePay. Una previsión ARIMA complementada con análisis de escenarios proyecta los impactos en la CAGR de los cambios regulatorios y el nuevo acceso NFC de Apple Pay.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza de múltiples analistas frente a series temporales externas, y las anomalías dan lugar a un nuevo contacto con determinados encuestados. Los informes se actualizan cada año, con ajustes intermedios del modelo cuando se producen eventos materiales, como una nueva regulación de comisiones. Se completa una revisión de última milla antes de la entrega al cliente.

Por qué la línea de base de pagos móviles de Dinamarca de Mordor merece confianza

Las cifras publicadas difieren porque las empresas realizan elecciones únicas en cuanto al alcance y la moneda, aplican distintas frecuencias de actualización y asumen rampas de adopción contrastantes.

Los principales factores de brecha aquí incluyen si se contabilizan las transferencias P2P, qué tipo de cambio se fija y con qué agresividad se proyecta que las billeteras de proximidad canibalizarán las tarjetas. El modelo de Mordor revela cada elección y se actualiza anualmente, mientras que algunos editores congelan los datos de entrada durante múltiples ciclos o agrupan Dinamarca en totales nórdicos más amplios, inflando o deflando la visión independiente.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 216,62 M (2025) | Mordor Intelligence | - |

| USD 206,41 M (2024) | Global Consultancy A | Excluye las transferencias P2P y aplica un único proxy de comisión por transacción |

| USD 165,20 M (2023) | Regional Consultancy B | Utiliza la base de teléfonos inteligentes de 2021, omite el gasto en billeteras de pago instantáneo |

En conjunto, la comparación muestra que la rigurosa selección del alcance, la actualización de datos en tiempo real y la lista de variables transparente de Mordor ofrecen una línea de base equilibrada y lista para la toma de decisiones que las partes interesadas pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pagos móviles de Dinamarca?

El mercado está valorado en 216,62 millones de USD en 2025 y se proyecta que ascienda a 945,21 millones de USD en 2030 a una CAGR del 34,27%.

¿Qué tipo de pago lidera el mercado de pagos móviles de Dinamarca?

Los Pagos de Proximidad ostentan una cuota del 67% en 2024, gracias a la amplia aceptación sin contacto, aunque los Pagos Remotos se están expandiendo más rápido a una CAGR del 42,1%.

¿Qué importancia tiene el fraude para los pagos móviles daneses?

Las pérdidas por fraude alcanzaron los 627,4 millones de coronas danesas (90 millones de USD) en 2023, lo que llevó a los proveedores a invertir fuertemente en seguridad biométrica y monitoreo basado en inteligencia artificial.

¿Por qué el segmento de Transporte y Logística está creciendo tan rápido?

Un sistema de peaje por kilómetro y una mayor integración de la movilidad impulsan al segmento hacia una CAGR del 33,04% hasta 2030.

¿Cómo afectará la regulación de la UE a los pagos móviles en Dinamarca?

El Reglamento de Pagos Instantáneos limita las comisiones de transacción, mientras que PSD3 y la Ley de Resiliencia Operativa Digital añaden requisitos de seguridad y resiliencia, aumentando los costes de cumplimiento pero mejorando la confianza del consumidor.

¿Están las empresas adoptando los pagos móviles?

Sí. Se prevé que el segmento Empresarial del mercado de pagos móviles de Dinamarca crezca a una CAGR del 35,7% a medida que las empresas adoptan herramientas automatizadas de gestión de gastos y pagos a proveedores.

Última actualización de la página el: