Tamaño y Participación del Mercado de Equipos de Carga para Vehículos Eléctricos de Dinamarca

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Tamaño del Mercado (2025) | 0.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 14.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Carga para Vehículos Eléctricos de Dinamarca por Mordor Intelligence

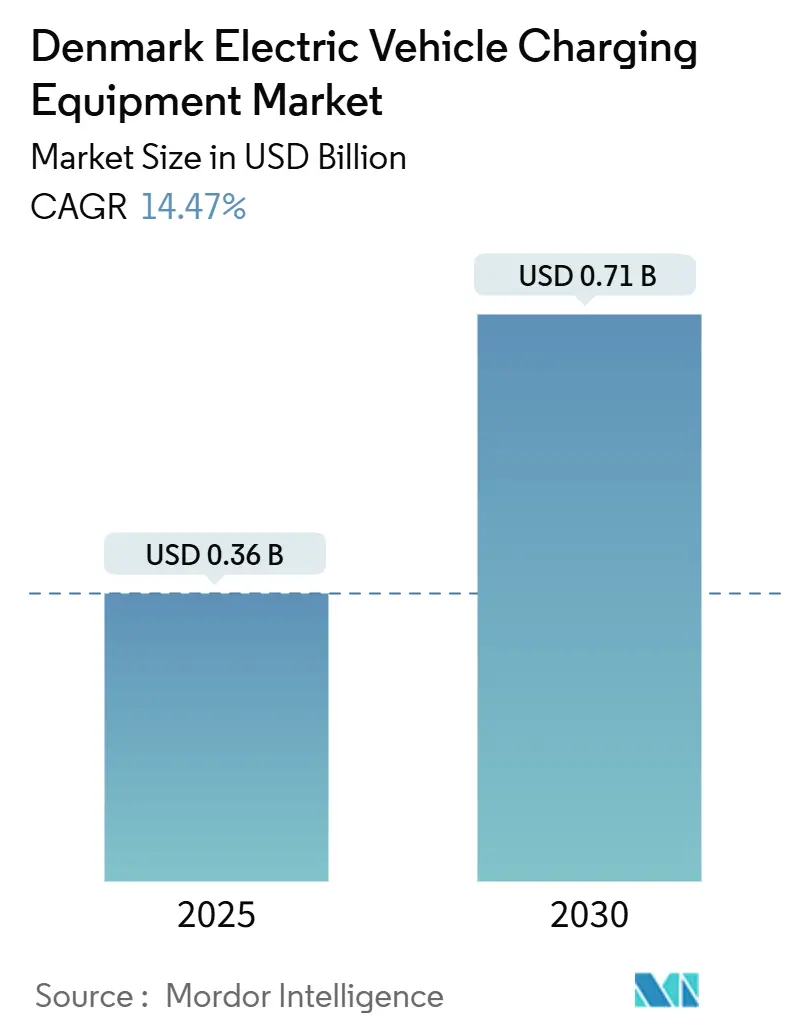

El tamaño del Mercado de Equipos de Carga para Vehículos Eléctricos de Dinamarca se estima en USD 0,36 mil millones en 2025, y se espera que alcance los USD 0,71 mil millones en 2030, a una CAGR del 14,47% durante el período de pronóstico (2025-2030).

La curva de demanda refleja ahora una fase de adopción madura, dado que los automóviles eléctricos de batería captaron poco más de la mitad de los nuevos registros de pasajeros en 2024, consolidando un flujo estable de despliegue de hardware. La propiedad residencial continúa generando picos de carga en las primeras horas de la tarde, aunque el foco de expansión se desplaza hacia depósitos de flotas de alta utilización, centros de transporte y corredores de la Red Transeuropea de Transporte (TEN-T), donde la productividad del capital es mayor. La diferenciación competitiva está migrando del hardware de bajo valor añadido hacia el software en la nube que orquesta la gestión dinámica de carga, el mantenimiento predictivo y la monetización de servicios de red. Mientras tanto, el margen disponible en la red de distribución y los plazos de tramitación de permisos municipio a municipio siguen siendo los principales frenos a la expansión a corto plazo, lo que obliga a los operadores a priorizar proyectos según el coste de conexión y no según la demanda bruta.

Conclusiones Clave del Informe

- Por nivel de carga, las unidades de nivel 2 captaron una participación del 65,5% del tamaño del mercado de equipos de carga para vehículos eléctricos de Dinamarca en 2024; sin embargo, los cargadores de clase megavatio superiores a 350 kW están proyectados para avanzar a una CAGR del 29,4% entre 2025 y 2030.

- Por sitio de instalación, los sitios residenciales concentraron el 71,4% de las instalaciones en 2024, mientras que se prevé que los centros de transporte crezcan a una CAGR del 31,2% hasta 2030.

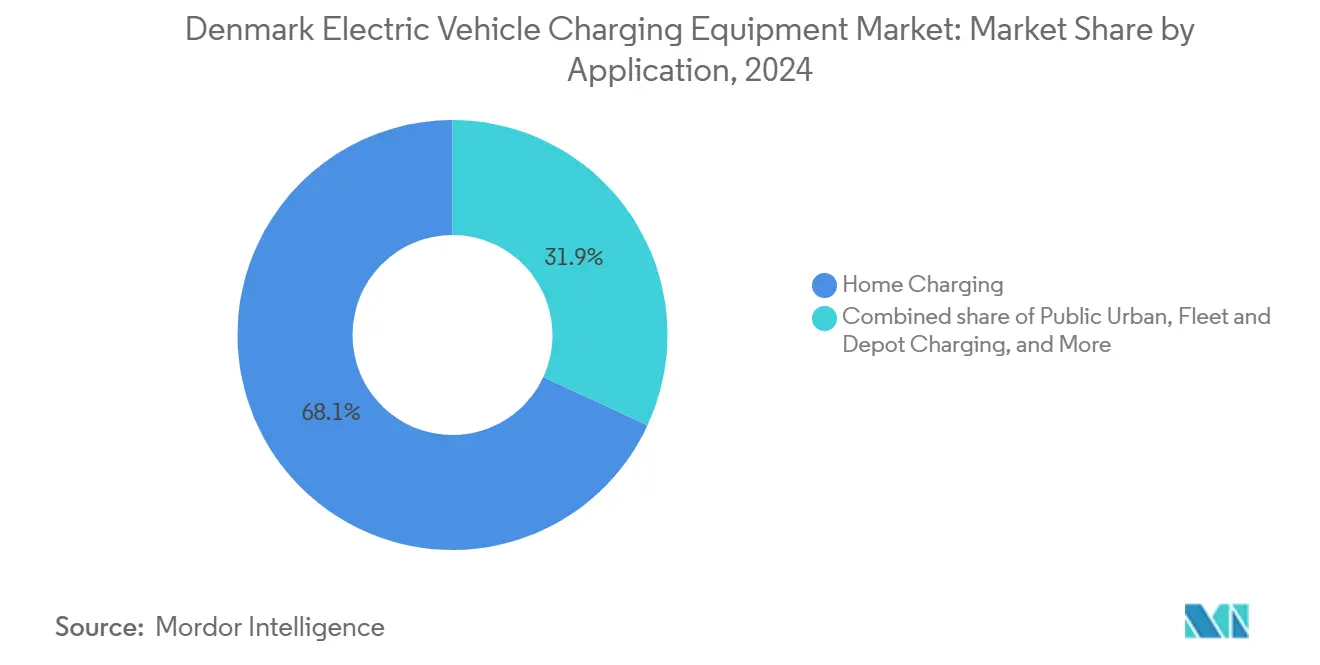

- Por aplicación, la carga en el hogar representó el 68,1% de los ingresos por aplicación en 2024, mientras que se proyecta que la carga de flotas y depósitos se expanda a una CAGR del 34,7% hasta 2030.

- El Gran Copenhague representó aproximadamente el 60% de la participación del mercado de equipos de carga para vehículos eléctricos de Dinamarca en 2024.

Tendencias e Información del Mercado de Equipos de Carga para Vehículos Eléctricos de Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos nacionales de adopción de vehículos eléctricos para 2030 | +3.2% | Nacional, liderado por el Gran Copenhague, Aarhus, Odense | Mediano plazo (2-4 años) |

| Subsidios e incentivos fiscales para la infraestructura de carga | +2.8% | Nacional, más fuerte en zonas residenciales con subvenciones para asociaciones de vivienda | Corto plazo (≤ 2 años) |

| Crecimiento en la electrificación de flotas comerciales | +4.1% | Nacional, en etapa temprana en los centros logísticos de Copenhague y Aarhus | Mediano plazo (2-4 años) |

| Integración de redes inteligentes con precios dinámicos impulsados por energía eólica | +1.9% | Nacional, mayor en el oeste de Jutlandia | Largo plazo (≥ 4 años) |

| Presión de cumplimiento de la normativa AFIR de la UE en los corredores TEN-T | +2.5% | Rutas transfronterizas E20, E45, E47 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Objetivos Nacionales de Adopción de Vehículos Eléctricos para 2030

La política gubernamental establece un objetivo vinculante de 1,6 millones de vehículos eléctricos en las carreteras danesas para 2030, lo que duplica la flota de 2024 y garantiza una demanda base de activos de carga.[1]Ministerio Danés de Clima, Energía y Servicios Públicos, "Hoja de Ruta hacia 1,6 Millones de Vehículos Eléctricos," kefm.dk La reducción gradual de la exención del impuesto de matriculación después de 2025 modera la adopción privada; sin embargo, los límites de carbono de la UE para vehículos pesados obligan a los transportistas de carga a electrificarse independientemente de los incentivos fiscales. Los automóviles de pasajeros ceden, por tanto, terreno a camiones y furgonetas de depósito que requieren cargadores rápidos de 150-350 kW para turnos nocturnos. El mercado de equipos de carga para vehículos eléctricos de Dinamarca está, en consecuencia, reasignando capital desde el hardware residencial de nivel 2 hacia ubicaciones de corredor y flotas donde la utilización respalda una recuperación de la inversión más rápida.

Subsidios e Incentivos Fiscales para la Infraestructura de Carga

El Estado destinó DKK 700 millones en 2024 para 25 parques de carga públicos, cada uno con múltiples bahías de 175 kW, con cinco parques previstos para inaugurarse durante 2025. Un fondo paralelo de DKK 92,5 millones subvenciona cargadores compartidos en viviendas plurifamiliares. Los operadores de puntos de carga se benefician de una bonificación fiscal sobre la electricidad de 94,63 øre por kWh en las ventas de energía pública, lo que reduce la brecha de costes frente a la carga doméstica y fortalece la economía de las estaciones públicas urbanas. La alineación de subsidios con los operadores de red ayuda a plataformas de mayor escala como Clever y Norlys a ofrecer precios más competitivos que los rivales más pequeños que carecen de escala para capturar la liquidez de los créditos fiscales.

Crecimiento en la Electrificación de Flotas Comerciales

PostNord tiene previsto electrificar su flota de reparto completa para 2030, lo que requiere depósitos capaces de cargar 200 furgonetas por noche. DSV pilota tractores eléctricos en rutas regionales y ha instalado 130 unidades de 150-350 kW gestionadas por Spirii en su centro de Aalborg. Maersk despliega cargadores de 1,5 MW para manipuladores portuarios, lo que subraya cómo los proyectos de flotas elevan la envolvente de potencia más allá de los estándares de los automóviles de pasajeros. Incluso si los incentivos al consumidor pierden fuerza, los mandatos regulatorios mantienen el mercado de equipos de carga para vehículos eléctricos de Dinamarca en una senda de alto crecimiento al anclar las inversiones en el cálculo del coste total de propiedad en la logística.

Integración de Redes Inteligentes con Precios Dinámicos de Energía Eólica

La energía eólica suministró el 50% de la electricidad nacional en 2023, generando mínimos de precio a mediodía que los cargadores inteligentes aprovechan.[2]Agencia Danesa de Energía, "Estadísticas Energéticas Danesas 2024," ens.dk Las reformas tarifarias de Energinet permiten a los clientes ahorrar hasta un 60% desplazando la carga hacia ventanas de precio bajo. Los pilotos de vehículo a red, como el proyecto Parker, muestran ingresos anuales por regulación de frecuencia de DKK 3.000-5.000 por vehículo. Los operadores con software que agrupa la previsión de precios, el equilibrio de carga y la agregación de servicios de red obtienen ingresos diversificados, convirtiendo el hardware de un centro de costes en un nodo de beneficios. La ventaja es más pronunciada en Jutlandia, donde la concentración eólica amplifica los diferenciales intradía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de instalación y actualización de la red eléctrica | -1.8% | Nacional, agudo en los núcleos urbanos densos | Corto plazo (≤ 2 años) |

| Complejidad de los permisos entre municipios | -1.3% | Nacional, más grave en Copenhague y Frederiksberg | Mediano plazo (2-4 años) |

| Competencia por la capacidad de transformadores con el despliegue de bombas de calor | -1.1% | Copenhague suburbano, Aarhus, Aalborg | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Instalación y Actualización de la Red Eléctrica

Una sola unidad de CC de 150 kW cuesta hasta DKK 2 millones instalada, más hasta DKK 800.000 por el acceso a la red. Las reformas en edificios plurifamiliares requieren actualizaciones de paneles y zanjas que pueden elevar los costes a DKK 300.000 por diez bahías, erosionando la tasa interna de retorno del proyecto. Los operadores de distribución racionan las nuevas conexiones en distritos con escasez de energía, alargando los plazos de los proyectos en un año o más, a menos que los promotores paguen por adelantado el refuerzo de transformadores. El mercado de equipos de carga para vehículos eléctricos de Dinamarca muestra, por tanto, una bifurcación: las construcciones de tramitación rápida se concentran en zonas industriales con capacidad disponible, mientras que las áreas urbanas densas se retrasan a pesar de una mayor demanda latente.

Competencia por la Capacidad de Transformadores con el Despliegue de Bombas de Calor

Las cuarenta mil nuevas bombas de calor residenciales instaladas en 2024 añaden una carga continua de invierno de 3-5 kW por vivienda, compitiendo con los cargadores de nivel 2 de 7-11 kW por la limitada capacidad de los transformadores.[3]Energinet, "Estructura Tarifaria Dinámica 2024," energinet.dk Las empresas distribuidoras en el Copenhague suburbano y Aarhus ahora exigen a los propietarios que elijan entre la actualización de la bomba de calor o del cargador, a menos que financien reemplazos de transformadores de DKK 150.000-400.000 compartidos entre los vecinos de la calle. Las restricciones de la red ralentizan el segmento residencial, impulsando la demanda incremental hacia cargadores en el lugar de trabajo, depósitos y espacios públicos que pueden conectarse a alimentadores de media tensión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Carga: La Carga de Megavatio Emerge para Uso Pesado

Las unidades de clase megavatio superiores a 350 kW representan el segmento de mayor crecimiento en el mercado de equipos de carga para vehículos eléctricos de Dinamarca, avanzando a una CAGR del 29,4% hasta 2030 impulsadas por ferris eléctricos, camiones y maquinaria portuaria.[4]Maersk, "Informe de Descarbonización 2024," maersk.com Maersk prueba sistemas de 1,5 MW en las terminales de Copenhague y Aarhus, mientras que Scandlines estudia energía en tierra de 2 MW para ferris de batería que entrarán en servicio en 2027. E.ON utiliza EUR 45 millones de fondos de la UE para instalar más de 40 bahías de alta potencia en las arterias de camiones de la TEN-T, consolidando una columna vertebral paneuropea de carga para camiones. La creciente presencia de conectores de varios megavatios eleva el tamaño del mercado de equipos de carga para vehículos eléctricos de Dinamarca en los niveles de potencia superiores y atrae a los fabricantes de equipos pesados a certificar rangos de voltaje más altos.

El hardware de nivel 2 mantuvo una participación del 65,5% en 2024, lo que subraya el peso histórico de los garajes unifamiliares. Sin embargo, el crecimiento se modera hacia los dígitos bajos de la decena a medida que los cuellos de botella de la red y las reformas en apartamentos pierden atractivo económico. Las categorías de carga rápida en CC (50-150 kW) y ultrarápida (150-350 kW) ganan participación al atender las paradas en corredores de autopista y los depósitos de flotas urbanas. El cambio reestructura la dinámica de los proveedores, favoreciendo a ABB, Kempower y Siemens frente a las marcas residenciales tradicionales, al tiempo que impulsa a los proveedores de software a perfeccionar los algoritmos de respuesta a la demanda que gestionan envolventes de potencia disímiles bajo una única capa de orquestación.

Por Sitio de Instalación: Los Centros de Transporte Capturan la Demanda de Flotas

Los centros de transporte están posicionados para registrar la mayor expansión con una CAGR del 31,2%, convirtiendo aeropuertos, puertos y depósitos intermodales en inquilinos ancla para infraestructura de alta potencia. El plan de electrificación de equipos de tierra del Aeropuerto de Copenhague y el programa de manipuladores de carga del Puerto de Esbjerg requieren postes agrupados de 150-350 kW y pilotos tempranos de megavatio. Estas ubicaciones alcanzan una utilización del 80-90% durante los picos operativos, lo que impulsa una recuperación de la inversión más rápida que los aparcamientos en la acera o en centros comerciales.

Las instalaciones residenciales concentraron el 71,4% del total instalado en 2024, pero crecieron lentamente hacia los dígitos medios de la decena a medida que las restricciones de transformadores y las aprobaciones de las asociaciones de propietarios frenaron nuevas solicitudes. Los aparcamientos comerciales y minoristas logran un crecimiento de dígitos medios de la decena al monetizar las sinergias del tiempo de permanencia, mientras que el parque municipal en la acera avanza impulsado por la concesión de Norlys en 32 ciudades. El mercado de equipos de carga para vehículos eléctricos de Dinamarca se inclina, por tanto, hacia sitios que combinan ciclos de uso predecibles con proximidad a la red, reajustando el cálculo competitivo desde la conveniencia puerta a puerta hacia la economía de rendimiento.

Por Aplicación: La Carga de Flotas Supera al Segmento Doméstico

La carga de flotas y depósitos registra una CAGR del 34,7% durante el período de perspectiva, consolidando su papel como principal acelerador en el mercado de equipos de carga para vehículos eléctricos de Dinamarca. PostNord, DSV y los operadores de autobuses municipales especifican proyectos de depósito con hardware de 150-350 kW para minimizar el tiempo de inactividad. La carga en ruta en autopistas también se beneficia de los mandatos AFIR, registrando una expansión cercana al 20% a medida que IONITY y Fastned amplían la cobertura en la E20 y la E45.

La carga en el hogar, aunque sigue siendo el líder en ingresos con el 68,1% en 2024, entra en un corredor de crecimiento maduro del 12-13% a medida que los primeros adoptantes completan las instalaciones y las reformas en edificios plurifamiliares enfrentan un lastre de capital. Las bahías en el lugar de trabajo crecen justo por debajo del 20% de CAGR, impulsadas por los beneficios fiscales para empleados y los objetivos de criterios ambientales, sociales y de gobernanza (ESG) entre los propietarios corporativos. Los cargadores públicos urbanos cubren la brecha restante, especialmente en los distritos de apartamentos de Copenhague, donde los garajes de aparcamiento ofrecen carga cautiva vespertina. La combinación de aplicaciones pivota así hacia los vehículos comerciales, que presentan una demanda duradera impulsada por políticas, independiente de las oscilaciones del sentimiento del consumidor.

Análisis Geográfico

El Gran Copenhague, Aarhus y Odense representaron conjuntamente aproximadamente el 60-65% del mercado de equipos de carga para vehículos eléctricos de Dinamarca en 2024, lo que refleja una mayor adopción de vehículos eléctricos en entornos urbanos y matrices de desplazamiento más densas. Copenhague planea un incremento de ocho veces hasta 20.000 puntos públicos para 2025, comprimiendo un proceso de tramitación de permisos ya ajustado y obligando a la ciudad a zonificar con antelación los aparcamientos de carga rápida. Aarhus acelera agrupando las aprobaciones bajo una única agencia, lo que permite a Norlys inaugurar su primer parque de carga urbano en seis meses desde la adjudicación de la licitación.

El oeste de Jutlandia aprovecha su perfil rico en energía eólica y el régimen tarifario dinámico de Energinet para anclar descuentos de carga a mediodía de hasta el 60%, atrayendo flotas logísticas hacia los depósitos de Esbjerg, Herning y Ringkøbing-Skjern. La construcción de subestaciones de EUR 1.400 millones de Siemens Energy desbloqueará 2 GW de nueva capacidad de distribución en la región para 2028, otorgando una ventaja inicial sobre Zelanda y Funen, donde un refuerzo comparable aún está pendiente. Bornholm y el sur de Jutlandia ilustran el extremo opuesto, con menos de 50 cargadores rápidos públicos y un flujo turístico limitado, lo que lleva al Estado a ofrecer subsidios para atraer a los primeros operadores.

Los viajes transfronterizos impulsan la demanda a lo largo del corredor E45 que une Frederikshavn con Alemania, ya que los conductores noruegos y suecos buscan itinerancia sin fricciones. Clever integra 500.000 puntos de itinerancia en toda Europa, y Spirii se asocia con Circle K para combinar bienes inmuebles de estaciones de combustible con una potencia mínima de 150 kW. La fragmentación de los métodos de pago sigue siendo un obstáculo; la normativa AFIR exigirá la aceptación de tarjetas ad hoc en todas las unidades públicas para 2027, estandarizando la experiencia del usuario y reforzando el papel de Dinamarca como puente entre Escandinavia y la Europa continental.

Panorama Competitivo

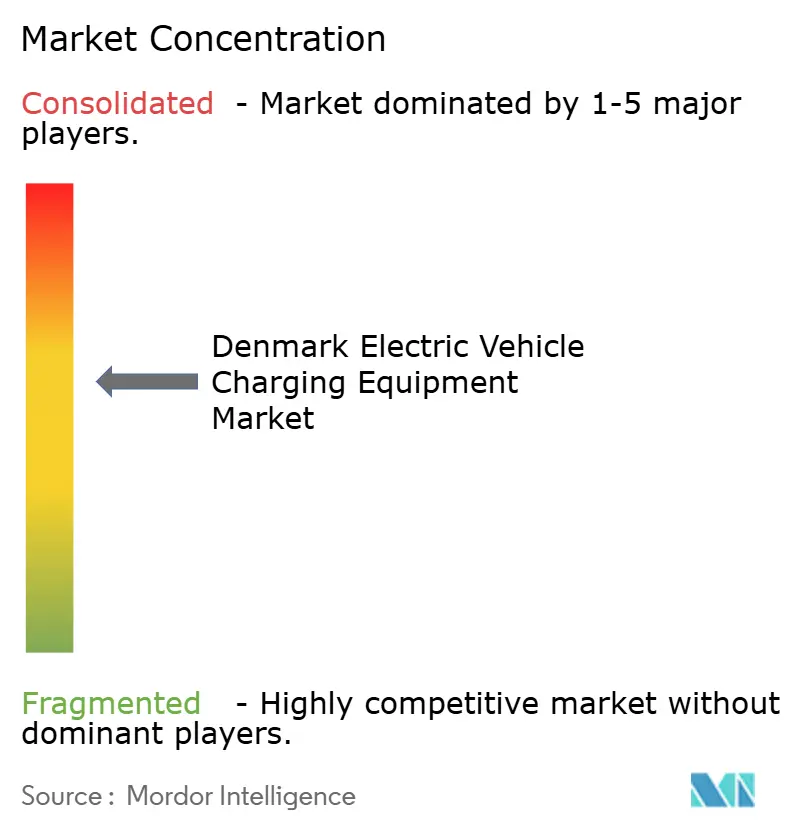

Los cinco principales operadores, Clever, Spirii, Norlys, E.ON y Tesla, controlaban un estimado del 50-55% de las bahías instaladas en 2024, situando el mercado de equipos de carga para vehículos eléctricos de Dinamarca en una banda de concentración moderada. La venta del 88% de Spirii a Edenred en marzo de 2024 cristalizó el valor de las plataformas centradas en software que recaudan tarifas de software como servicio por mantenimiento predictivo y equilibrio de carga en 22 mercados. Clever aprovecha el respaldo de E.ON para financiar corredores de 350 kW con uso intensivo de capital, mientras que Norlys explota su ADN de empresa de servicios públicos y los contratos municipales para escalar rápidamente en Jutlandia y Funen.

Surgen oportunidades en espacios no cubiertos en la carga de megavatio, la agregación de vehículo a red y la cobertura de corredores rurales. El programa DRIVE-E de E.ON inyecta cofinanciación de la UE en 430 bahías aptas para camiones en 13 países, incluidos más de 40 sitios daneses. El piloto de vehículo a red residencial de 4 MW de Frederiksberg Forsyning anticipa una futura pila de ingresos por servicios auxiliares que puede complementar las ventas de energía. El acuerdo de arrendamiento de Kempower con DLL reduce el coste inicial para los propietarios de flotas, ampliando la base direccionable para los equipos de depósito de alta potencia.

El cumplimiento de estándares estrecha el campo. La carga enchufable ISO 15118 y la certificación de seguridad IEC 61851 son ahora requisitos básicos para las licitaciones municipales, presionando a los proveedores más pequeños en cuanto a presupuestos de auditoría. Los operadores que combinan hardware certificado con software avanzado y relaciones sólidas con la red están posicionados para capturar una participación desproporcionada a medida que la inversión migra del volumen al valor.

Líderes de la Industria de Equipos de Carga para Vehículos Eléctricos de Dinamarca

ABB Ltd

Clever A/S

Spirii A/S

E.ON SE

Tesla Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Ingenieros de la Universidad Técnica de Dinamarca han probado con éxito un sistema inteligente de gestión de masa para la carga de vehículos eléctricos. Esta innovadora arquitectura permite a la estación de carga gestionar de forma autónoma las conexiones de los vehículos, previniendo sobrecargas en la red y reduciendo los costes de electricidad.

- Septiembre de 2025: Kempower, un referente mundial en soluciones de carga rápida en CC, celebra el recién presentado programa de subsidios del gobierno danés para camiones eléctricos. Esto llega tras el anuncio de Kempower de la primera estación de carga de megavatio de Dinamarca. Lanzado el 3 de septiembre de 2025, el "Programa de Financiación para la Transición Verde del Transporte Pesado" supone el compromiso del gobierno danés de DKK 352,5 millones (aproximadamente EUR 47 millones).

- Julio de 2025: La empresa británica Techniche EV ha sido seleccionada por la empresa energética danesa OK para optimizar la gestión del mantenimiento de su red nacional de carga para vehículos eléctricos. Con el sistema de gestión de puntos de carga de Techniche, OK tiene como objetivo mejorar el tiempo de actividad de sus 4.100 cargadores públicos para vehículos eléctricos distribuidos por toda Dinamarca.

Alcance del Informe del Mercado de Equipos de Carga para Vehículos Eléctricos de Dinamarca

Los equipos de carga para vehículos eléctricos (VE) se refieren al equipamiento e infraestructura utilizados para cargar vehículos eléctricos en el hogar o en espacios comerciales y públicos. Los equipos de carga para VE desempeñan un papel crucial en la adopción generalizada de vehículos eléctricos en el país. La disponibilidad de una infraestructura de carga para VE robusta es esencial para superar la ansiedad por la autonomía, una preocupación principal para los potenciales compradores de vehículos eléctricos. Contribuye a reducir las emisiones de carbono y a mejorar la calidad del aire.

El mercado de equipos de carga para vehículos eléctricos de Dinamarca está segmentado por nivel de carga, sitio de instalación, aplicación y geografía. Por nivel de carga, el mercado se segmenta en nivel 1, nivel 2, carga rápida en CC, ultrarápida y clase megavatio. Por sitio de instalación, el mercado se segmenta en residencial, comercial y minorista, municipal público y centros de transporte. Por aplicación, el mercado se segmenta en hogar, lugar de trabajo, urbano público, corredor de autopista y flotas y depósitos. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de ingresos (USD).

| Nivel 1 (Hasta 3 kW) |

| Nivel 2 (3 a 50 kW) |

| Carga Rápida en CC (50 a 150 kW) |

| Ultrarápida (150 a 350 kW) |

| Clase Megavatio (Superior a 350 kW) |

| Residencial |

| Comercial y Minorista |

| Municipal Público |

| Centros de Transporte (Aeropuertos, Puertos) |

| Carga en el Hogar |

| Carga en el Lugar de Trabajo |

| Carga Urbana Pública |

| Carga Rápida en Corredor de Autopista/En Ruta |

| Carga de Flotas y Depósitos |

| Por Nivel de Carga | Nivel 1 (Hasta 3 kW) |

| Nivel 2 (3 a 50 kW) | |

| Carga Rápida en CC (50 a 150 kW) | |

| Ultrarápida (150 a 350 kW) | |

| Clase Megavatio (Superior a 350 kW) | |

| Por Sitio de Instalación | Residencial |

| Comercial y Minorista | |

| Municipal Público | |

| Centros de Transporte (Aeropuertos, Puertos) | |

| Por Aplicación | Carga en el Hogar |

| Carga en el Lugar de Trabajo | |

| Carga Urbana Pública | |

| Carga Rápida en Corredor de Autopista/En Ruta | |

| Carga de Flotas y Depósitos |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de equipos de carga para vehículos eléctricos de Dinamarca en 2025?

El mercado generó USD 360 millones en 2025, y se proyecta que alcance los USD 710 millones para 2030.

¿Qué CAGR se pronostica para las ventas de equipos de carga daneses entre 2025 y 2030?

Se proyecta que las ventas avancen a una CAGR del 14,47% durante 2025-2030.

¿Qué segmento de aplicación se espera que crezca más rápido hasta 2030?

La carga de flotas y depósitos, con un pronóstico de CAGR del 34,7%.

¿Qué participación tuvieron los cargadores de nivel 2 en 2024?

Las unidades de nivel 2 representaron el 65,5% de los ingresos en 2024.

¿Qué región danesa enfrenta las restricciones de capacidad de red más severas?

El Gran Copenhague experimenta las limitaciones de capacidad de transformadores más agudas.

¿Qué operadores concentran la mayor participación acumulada de la capacidad instalada?

Clever, Spirii, Norlys, E.ON y Tesla controlan conjuntamente aproximadamente el 52% de las bahías instaladas.

Última actualización de la página el: