Tamaño y Participación del Mercado de Módulos DDR5 DRAM de Alta Velocidad

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

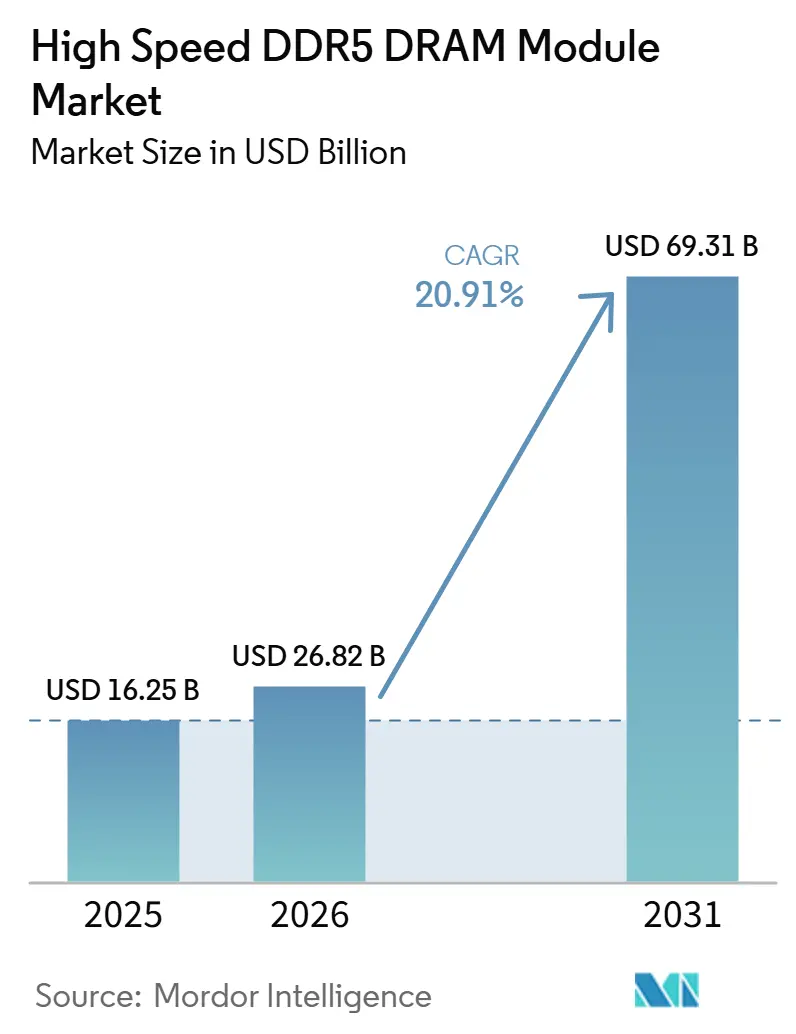

| Tamaño del Mercado (2026) | 26.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 69.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.91% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Módulos DDR5 DRAM de Alta Velocidad por Mordor Intelligence

Se espera que el tamaño del mercado de módulos DDR5 DRAM de alta velocidad aumente de 16,25 mil millones USD en 2025 a 26,82 mil millones USD en 2026 y alcance 69,31 mil millones USD en 2031, creciendo a una CAGR del 20,91% durante 2026-2031. El mercado de módulos DDR5 DRAM de alta velocidad está siendo moldeado por los despliegues de inferencia de inteligencia artificial que requieren mayor ancho de banda de memoria y mayor capacidad por servidor que los ciclos de actualización de servidores anteriores. Los precios en el mercado de módulos DDR5 DRAM de alta velocidad también reflejan un entorno de oferta más ajustado, dado que la capacidad avanzada de DRAM se está dirigiendo hacia productos de memoria premium y configuraciones de servidores de alta densidad. Un ciclo de reemplazo más amplio en servidores, estaciones de trabajo y sistemas cliente premium basados en DDR4 está ampliando la base direccionable del mercado de módulos DDR5 DRAM de alta velocidad más allá de las construcciones hiperscala. La validación de plataformas a velocidades más altas, combinada con mejoras en la gestión de energía en el módulo y en la integridad de la señal, está haciendo que los módulos DDR5 premium sean más prácticos en cargas de trabajo de nube, empresariales, de creación de contenido y de juegos. Las oportunidades más sólidas en el mercado de módulos DDR5 DRAM de alta velocidad siguen vinculadas a la calificación temprana, el suministro seguro de chips, los módulos de mayor densidad y los diseños de bajo consumo que ayudan a los operadores a escalar la capacidad de memoria sin un aumento proporcional en el uso de energía.

Conclusiones Clave del Informe

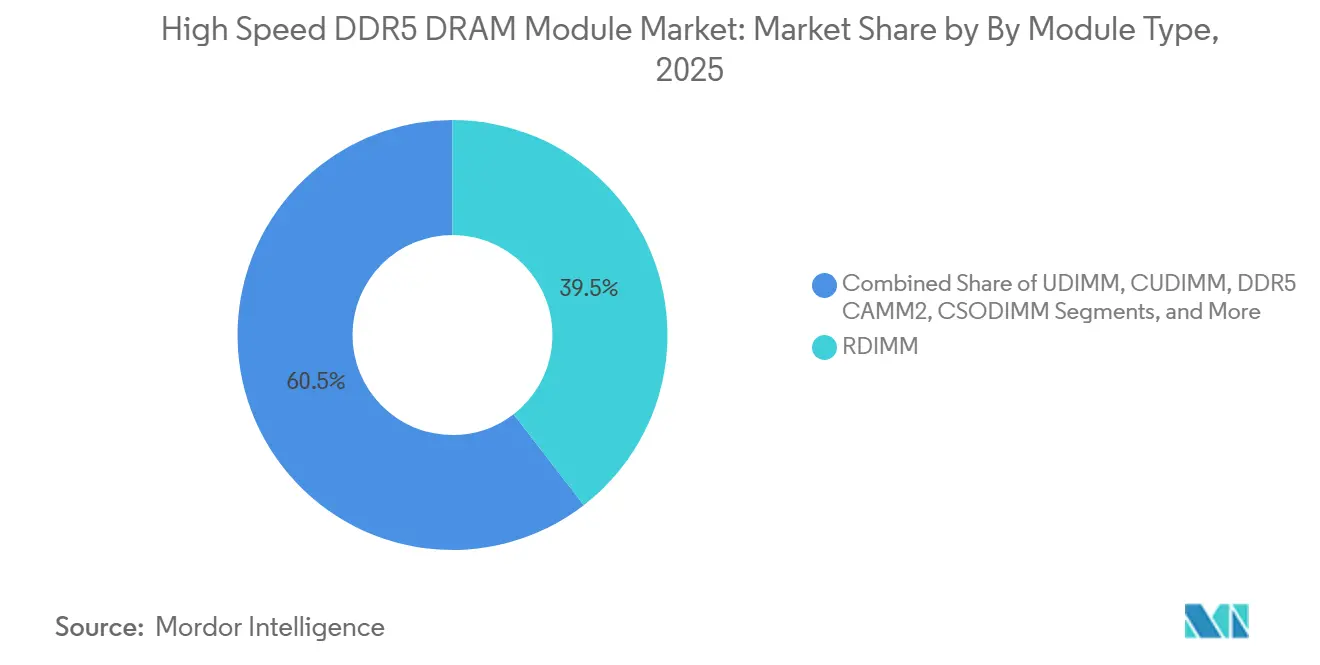

- Por tipo de módulo, RDIMM tuvo una participación del 39,54% en el mercado de módulos DDR5 DRAM de alta velocidad en 2025, mientras que se proyecta que MRDIMM / MCR DIMM se expanda a una CAGR del 22,14% hasta 2031.

- Por capacidad, el rango de 64 GB a 96 GB representó el 30,33% de la participación del mercado de módulos DDR5 DRAM de alta velocidad en 2025, mientras que se proyecta que las capacidades superiores a 128 GB crezcan a una CAGR del 22,34% durante 2026-2031.

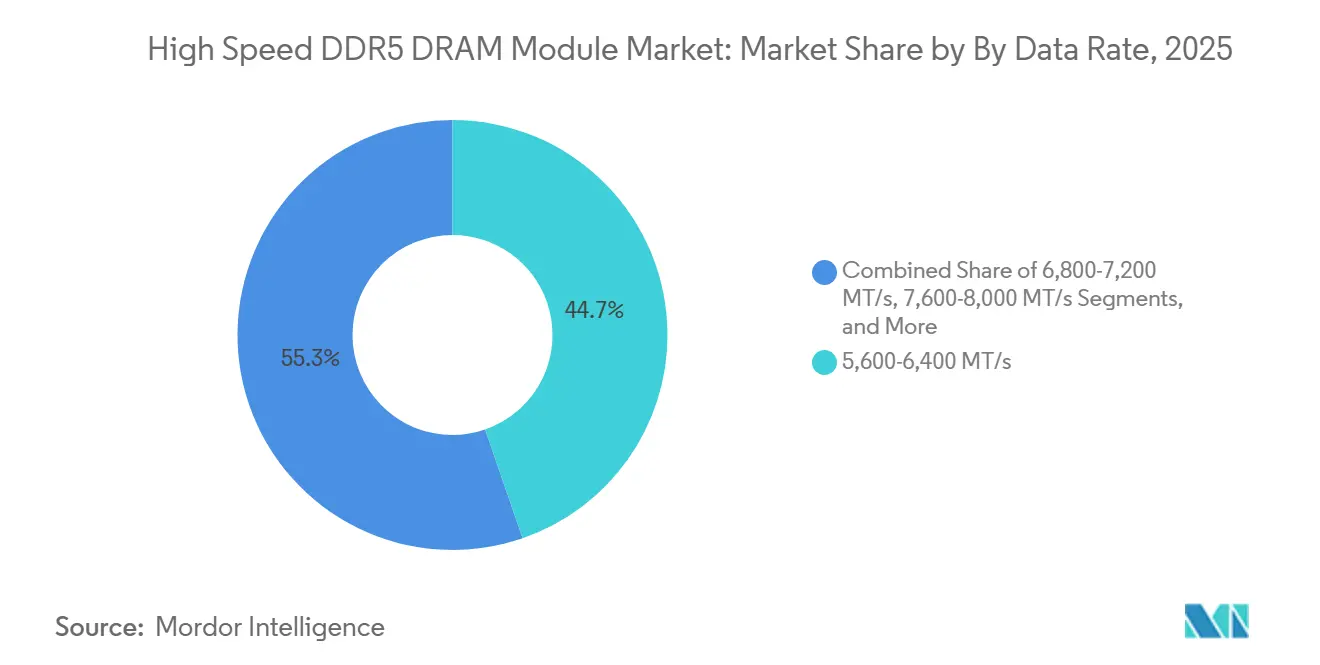

- Por tasa de datos, el rango de 5.600-6.400 MT/s capturó el 44,71% de la participación del mercado de módulos DDR5 DRAM de alta velocidad en 2025, mientras que se espera que el rango de 8.400-8.800 MT/s registre el crecimiento más rápido con una CAGR del 23,74% hasta 2031.

- Por uso final, los centros de datos hiperscala y en la nube tuvieron una participación del 42,18% en el mercado de módulos DDR5 DRAM de alta velocidad en 2025, y se proyecta que el segmento avance a una CAGR del 23,35% durante 2026-2031.

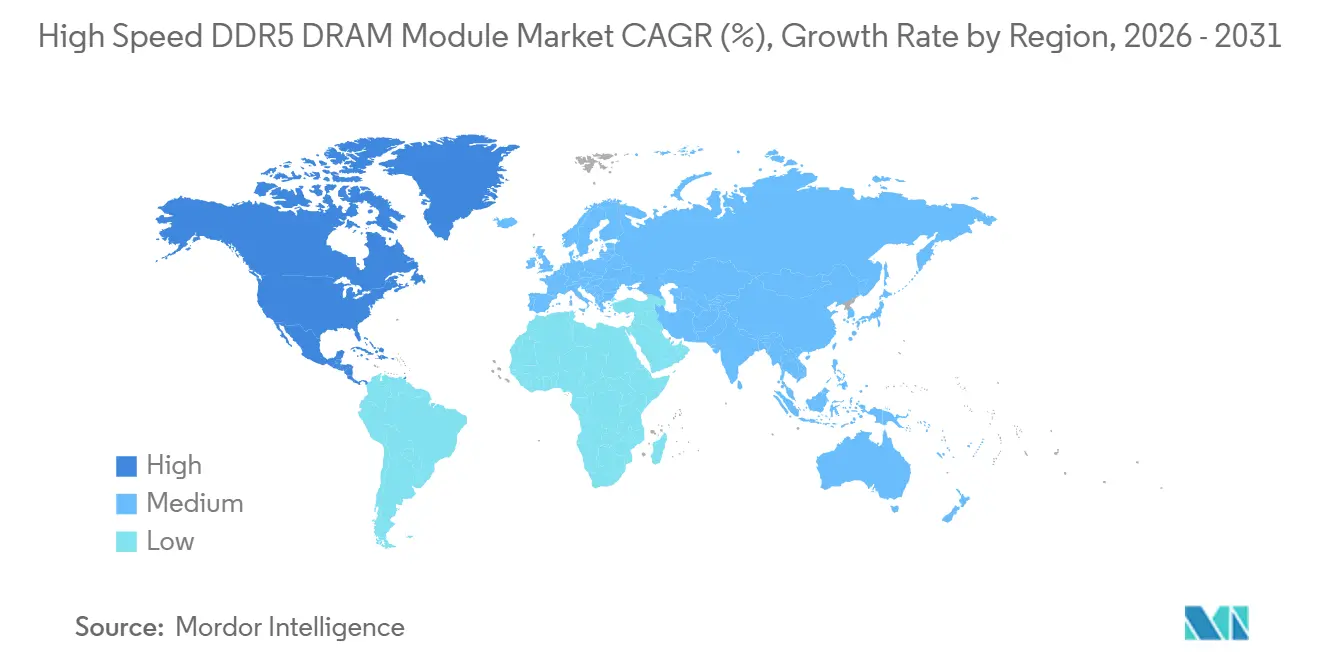

- Por geografía, Asia-Pacífico lideró con una participación del 53,29% en el mercado de módulos DDR5 DRAM de alta velocidad en 2025, mientras que se proyecta que América del Norte se expanda a una CAGR del 22,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Módulos DDR5 DRAM de Alta Velocidad

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia Plataformas de Memoria de Cliente y Servidor de Mayor Velocidad | +5.5% | Global, concentrado en América del Norte y Asia Oriental | Corto plazo (≤ 2 años) |

| Aumento de los Requisitos de Densidad de Memoria para Servidores de Inteligencia Artificial y Computación de Alto Rendimiento | +4.0% | Global | Mediano plazo (2–4 años) |

| Reemplazo de DDR4 en Ciclos de Actualización de PC Convencionales y Servidores | +3.5% | Global, con América del Norte y Europa liderando la actualización empresarial | Mediano plazo (2–4 años) |

| Adopción Más Rápida de Mejoras en la Gestión de Energía en el Módulo y en la Integridad de la Señal | +2.5% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico con alta concentración hiperscala | Mediano plazo (2–4 años) |

| Creciente Demanda de Sistemas Premium de Juegos y Creación de Contenido | +1.5% | América del Norte, Europa Occidental y mercados desarrollados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Calificación de Módulos de Clase 8.800 MT/s para Plataformas de Nueva Generación | +1.0% | América del Norte y Europa, con extensión a Asia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Requisitos de Densidad de Memoria para Servidores de Inteligencia Artificial y Computación de Alto Rendimiento

El mayor impulsor de demanda en el mercado de módulos DDR5 DRAM de alta velocidad es el cambio desde las fases anteriores de construcción de inteligencia artificial hacia clústeres de inferencia más grandes que necesitan más memoria principal cerca del cómputo. Estos entornos de servidor dependen de grandes grupos de DDR5 RDIMM y MRDIMM para soportar parámetros de modelos, ventanas de contexto más largas y mayores capacidades de memoria en torno a los aceleradores. Esto cambia el patrón de demanda porque el contenido de memoria por servidor aumenta incluso cuando el crecimiento de los envíos no avanza al mismo ritmo. También eleva el interés en módulos de mayor densidad, ya que los operadores necesitan más capacidad sin expandir el número de bastidores ni el consumo de energía demasiado rápidamente. El muestreo realizado por Micron en mayo de 2026 de módulos DDR5 RDIMM de 256 GB a velocidades de hasta 9.200 MT/s y con más del 40% de reducción en la potencia operativa en comparación con dos módulos de 128 GB muestra cómo el mercado de módulos DDR5 DRAM de alta velocidad avanza hacia configuraciones más densas para la infraestructura de inteligencia artificial.

Transición hacia Plataformas de Memoria de Cliente y Servidor de Mayor Velocidad

El mercado de módulos DDR5 DRAM de alta velocidad también se beneficia de un aumento constante en el umbral de velocidad validado en las nuevas plataformas de servidor y cliente. A medida que las hojas de ruta de los sistemas avanzan, los niveles DDR5 más lentos pierden participación y más volumen se desplaza hacia módulos premium con mayor integridad de señal y requisitos de validación más estrictos. Esto mantiene la demanda activa tanto en los canales de servidor como de cliente, aunque el impulso a corto plazo es más fuerte en las plataformas de servidor. También cambia la combinación de productos, porque los proveedores obtienen más margen para vender módulos con funcionalidades más ricas a nivel de módulo y un posicionamiento de mayor rendimiento. La hoja de ruta MRDIMM de JEDEC para 2026, que se extiende desde el recién publicado estándar DDR5MDB02 hacia módulos Gen2 con objetivo de 12.800 MT/s y diseños Gen3 con objetivo de hasta 17.600 MT/s, respalda la larga trayectoria de los productos de mayor velocidad en el mercado de módulos DDR5 DRAM de alta velocidad.

Reemplazo de DDR4 en Ciclos de Actualización de PC Convencionales y Servidores

Una corriente de crecimiento separada en el mercado de módulos DDR5 DRAM de alta velocidad proviene del reemplazo de sistemas basados en DDR4 en servidores convencionales, estaciones de trabajo y PC premium. Esta ola es estructuralmente diferente de la demanda de inteligencia artificial porque está vinculada a los ciclos de actualización de la base instalada en lugar de únicamente a nuevas construcciones de infraestructura. Muchas flotas desplegadas a principios de la década están alcanzando ahora umbrales de rendimiento y soporte que hacen más práctica la transición a DDR5 durante el período 2025-2028. El efecto es más amplio que la memoria de servidor por sí sola, ya que los nuevos diseños de portátiles y estaciones de trabajo también están migrando hacia factores de forma y velocidades que se alinean con las hojas de ruta de las plataformas DDR5 más recientes. Este patrón de reemplazo respalda una base de demanda más amplia y recurrente para el mercado de módulos DDR5 DRAM de alta velocidad, incluso en grupos de clientes que no están construyendo grandes clústeres de inteligencia artificial.

Adopción Más Rápida de Mejoras en la Gestión de Energía en el Módulo y en la Integridad de la Señal

Otro factor de apoyo importante para el mercado de módulos DDR5 DRAM de alta velocidad es el traslado de más funciones eléctricas y de gestión de energía al propio módulo. DDR5 utiliza ECC en el chip, circuitos integrados de gestión de energía y lógica de módulo más avanzada para mantener velocidades más altas con mejor estabilidad que las generaciones de memoria anteriores. Estas características mejoran la usabilidad en sistemas que de otro modo enfrentarían límites de integridad de señal en los niveles de velocidad premium. También aumentan el valor del contenido de cada módulo, lo que ayuda a los proveedores a defender los precios en los productos de nivel superior. La publicación por parte de JEDEC de JESD82-552 para diseños DDR5 MRDIMM en abril de 2026 formalizó parte de la capa de interoperabilidad necesaria para esta transición, reforzando la base técnica del mercado de módulos DDR5 DRAM de alta velocidad.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo por Bit en Comparación con las Alternativas DDR4 Heredadas | -2.0% | Global, más pronunciado en segmentos de pequeñas y medianas empresas y empresas de nivel medio sensibles al precio | Corto plazo (≤ 2 años) |

| Complejidad de Calificación de Plataformas para Módulos de Tasa de Datos Muy Alta | -1.5% | América del Norte y Europa, empresas y nube de nivel medio | Mediano plazo (2–4 años) |

| Restricciones de Diseño Térmico y Enrutamiento de Placa a Velocidades Más Altas | -1.0% | Global, principalmente usuarios finales empresariales e industriales | Mediano plazo (2–4 años) |

| Dependencia de un Suministro Limitado de DRAM Avanzado y del Ecosistema de Componentes | -0.8% | Global, con efectos secundarios en el núcleo de Asia-Pacífico y el Resto del Mundo | Corto a mediano plazo |

| Fuente: Mordor Intelligence | |||

Mayor Costo por Bit en Comparación con las Alternativas DDR4 Heredadas

La principal restricción comercial en el mercado de módulos DDR5 DRAM de alta velocidad es la brecha de costos frente a las alternativas DDR4 heredadas. Los módulos DDR5 incorporan más contenido de componentes y requisitos eléctricos más estrictos, lo que mantiene el piso de costos por encima del DDR4 incluso cuando los compradores no aprovechan plenamente la ventaja de ancho de banda. Esto es especialmente desafiante para las empresas de nivel medio y las organizaciones sensibles al precio que aún ejecutan aplicaciones con beneficios de rendimiento limitados derivados de las velocidades DDR5 premium. En estos casos, las plataformas DDR4 existentes pueden seguir siendo la opción más práctica mientras la vida útil de soporte siga disponible. El resultado es que el mercado de módulos DDR5 DRAM de alta velocidad crece más rápido donde las demandas de rendimiento son urgentes, mientras que los clientes orientados al valor a menudo retrasan la migración a configuraciones DDR5 premium.

Complejidad de Calificación de Plataformas para Módulos de Tasa de Datos Muy Alta

La complejidad de calificación sigue siendo otra restricción para el mercado de módulos DDR5 DRAM de alta velocidad, especialmente en los niveles de velocidad por encima del ritmo convencional. Los módulos de tasa de datos muy alta necesitan una validación coordinada entre el proveedor del módulo, el fabricante del servidor, el proveedor de la plataforma, la pila de firmware y el integrador de sistemas antes de que pueda comenzar el despliegue completo. Esto crea una brecha temporal entre la disponibilidad del producto y la adopción en volumen, particularmente en entornos empresariales y de nube de nivel medio. El retraso es relevante porque las adquisiciones a escala generalmente siguen listas de proveedores calificados, verificaciones térmicas y pruebas de carga de trabajo en lugar de la primera muestra disponible. El trabajo continuo de JEDEC en la hoja de ruta MRDIMM ayuda a reducir este riesgo con el tiempo, pero el mercado de módulos DDR5 DRAM de alta velocidad sigue dependiendo de la calificación de plataformas en múltiples etapas antes de que los niveles más rápidos puedan pasar a una producción amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Módulo: RDIMM Ancla la Demanda de Servidores Mientras MRDIMM Construye la Próxima Capa de Ancho de Banda

RDIMM tuvo el 39,54% de la participación del mercado de módulos DDR5 DRAM de alta velocidad en 2025, lo que refleja su posición consolidada en los despliegues estándar de servidores de dos zócalos en entornos empresariales y de nube. Su papel sigue siendo sólido porque los equipos de adquisición ya lo consideran el tipo de módulo de servidor DDR5 más establecido para despliegues a escala. La amplia compatibilidad, las cadenas de suministro maduras y el comportamiento operativo familiar mantienen a RDIMM en el centro de los programas actuales de actualización de servidores. LRDIMM continúa sirviendo a configuraciones de memoria densa donde la reducción de carga admite mayores capacidades de memoria en construcciones de servidores más especializadas.

UDIMM y SODIMM siguen atendiendo las necesidades convencionales de escritorio y portátil, mientras que CUDIMM y CSODIMM se están volviendo más relevantes a medida que las velocidades de cliente más altas ganan terreno en los sistemas premium. DDR5 CAMM2 siguió siendo un factor de forma menor en 2025, pero está atrayendo atención en estaciones de trabajo delgadas y portátiles premium donde la eficiencia de espacio es importante. MRDIMM / MCR DIMM es el tipo de módulo de más rápido crecimiento en el mercado de módulos DDR5 DRAM de alta velocidad porque aborda los límites de ancho de banda que los módulos registrados estándar eventualmente enfrentan en entornos de servidores de inteligencia artificial y alto rendimiento. El muestreo del módulo de servidor DDR5 de 256 GB de Micron y la hoja de ruta de estándares MRDIMM de JEDEC apuntan a un papel más amplio para los diseños MRDIMM a medida que las plataformas de servidor premium avanzan hacia mayor ancho de banda sostenido y capacidades de memoria más densas.[1]Micron Technology, Inc., "Micron Redefines AI Performance With Sampling of 256GB DDR5 Server Module," GlobeNewswire, globenewswire.com

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad: Los Niveles de Mayor Densidad Ganan Peso a Medida que la Inferencia de Inteligencia Artificial se Expande

El nivel de 64 GB a 96 GB representó el 30,33% del tamaño del mercado de módulos DDR5 DRAM de alta velocidad en 2025, convirtiéndose en el punto óptimo de densidad actual para los despliegues estándar de servidores de dos zócalos. Este nivel equilibra la población de canales, la capacidad de memoria y el costo del sistema de una manera que funciona bien para los despliegues de servidores a gran escala. El rango de 24 GB a 48 GB sigue atendiendo las necesidades de servidores empresariales de gama media y estaciones de trabajo donde la intensidad de memoria es menor. El nivel de 128 GB se sitúa entre las construcciones de servidores convencionales y las configuraciones más orientadas a la inteligencia artificial, lo que lo convierte en una categoría puente importante.

Los módulos de más de 128 GB son el nivel de capacidad de más rápido crecimiento en el mercado de módulos DDR5 DRAM de alta velocidad porque los entornos de inferencia más grandes necesitan cada vez más que los datos del modelo permanezcan en la memoria del sistema. Ese requisito aumenta el interés en módulos más densos que puedan escalar la capacidad sin un aumento proporcional en el uso de ranuras. El muestreo del DDR5 RDIMM de 256 GB de Micron en mayo de 2026 validó la ruta técnica para este nivel, combinando arquitectura de chips apilados en 3D, velocidades de hasta 9.200 MT/s y más del 40% de reducción en la potencia operativa en comparación con dos módulos de 128 GB. La Certificación de Centro de Datos Intel de SK hynix en diciembre de 2025 para su DDR5 RDIMM de 256 GB también respalda el avance hacia la memoria de servidor densa, con la empresa reportando hasta un 16% más de rendimiento de inferencia y aproximadamente un 18% menos de consumo de energía en comparación con su producto de 256 GB de generación anterior.[2]SK hynix Inc., "SK hynix First to Complete Intel Data Center Certification for 32Gb Die-Based 256GB Server DDR5 RDIMM," PR Newswire, prnewswire.com

Por Tasa de Datos: El Volumen Convencional Domina Hoy Mientras los Niveles Premium Crecen Más Rápido

El nivel de 5.600-6.400 MT/s representó el 44,71% del volumen total en 2025 porque se alinea con la ruta de certificación principal para las plataformas actuales de servidor y cliente. Se beneficia de la cobertura de calificación más amplia y de un suministro más profundo que los niveles DDR5 de mayor rendimiento. El rango de 6.800-7.200 MT/s sirve como paso intermedio para los compradores que buscan más ancho de banda sin pasar completamente a los niveles premium más recientes. El nivel de 7.600-8.000 MT/s está ganando relevancia en sistemas cliente de gama alta y estaciones de trabajo donde la velocidad adicional puede respaldar un posicionamiento premium.

El nivel de 8.400-8.800 MT/s es el segmento de tasa de datos de más rápido crecimiento en el mercado de módulos DDR5 DRAM de alta velocidad, respaldado por plataformas de servidor donde el ancho de banda de memoria es un límite de rendimiento directo. Este nivel está ganando peso porque los servidores de inferencia de inteligencia artificial necesitan más ancho de banda por zócalo y porque las arquitecturas de módulos premium se están estandarizando más. La línea DDR5 MRDIMM de Micron aborda esta necesidad directamente con capacidades de 32 GB a 256 GB y velocidades que alcanzan los 8.800 MT/s para despliegues en servidores. La hoja de ruta de JEDEC hacia MRDIMM Gen2 a 12.800 MT/s y Gen3 a hasta 17.600 MT/s sugiere que la escala de velocidades premium en el mercado de módulos DDR5 DRAM de alta velocidad continuará avanzando durante el período de pronóstico.[3]JEDEC Solid State Technology Association, "JEDEC Advances DDR5 MRDIMM Ecosystem With New Memory Interface Logic and Expanded MRDIMM Roadmap," Business Wire, businesswire.com

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación de Uso Final: La Demanda Hiperscala Lidera Mientras los Usos de Cliente y Borde Amplían la Base

Los centros de datos hiperscala y en la nube tuvieron una participación del 42,18% en 2025, convirtiéndolos en el segmento de uso final más grande y de más rápido crecimiento en el mercado de módulos DDR5 DRAM de alta velocidad. Su papel es central porque los despliegues de inferencia de inteligencia artificial están consumiendo memoria de servidor densa más rápido que cualquier otro grupo de clientes. Esta demanda no solo ha aumentado el consumo de módulos, sino que también ha cambiado los patrones de asignación en toda la cadena de suministro más amplia. Los centros de datos empresariales siguen siendo el segundo mayor uso final, respaldados por los ciclos de reemplazo de DDR4 y un creciente interés en la infraestructura de inteligencia artificial privada.

Las estaciones de trabajo, los PC para juegos y los portátiles de consumo y comerciales añaden una capa de crecimiento de cliente separada al mercado de módulos DDR5 DRAM de alta velocidad a medida que las configuraciones DDR5 más rápidas se extienden a los sistemas premium. Estos canales no igualan la demanda hiperscala en escala, pero ayudan a diversificar la combinación de productos entre factores de forma y niveles de velocidad. La infraestructura de telecomunicaciones y redes sigue siendo un caso de uso estable donde las configuraciones de memoria confiables respaldan los ciclos de actualización de equipos de cómputo en el borde y comunicaciones. Los sistemas industriales, integrados y de borde también se están volviendo más relevantes a medida que el procesamiento local de mayor rendimiento crea espacio para despliegues DDR5 de alta velocidad y durables fuera del centro de datos.

Análisis Geográfico

Asia-Pacífico tuvo el 53,29% del mercado global de módulos DDR5 DRAM de alta velocidad en 2025, lo que refleja la fortaleza combinada de la región tanto en la producción upstream como en la demanda downstream. Corea del Sur sigue siendo el ancla en la capa de fabricación porque los principales proveedores de memoria continúan determinando la disponibilidad global de DRAM desde su avanzada base de fabricación. China es un importante centro de demanda dentro de la región, respaldado por la expansión a gran escala de la infraestructura de nube e inteligencia artificial. Taiwán contribuye a través del ensamblaje de módulos y la profundidad del ecosistema electrónico, mientras que Japón apoya partes críticas de la cadena de materiales avanzados y envasado. Singapur también fortalece el perfil regional porque sirve como centro de centros de datos para el Sudeste Asiático y apoya la demanda de infraestructura tecnológica transfronteriza.

América del Norte es la geografía de más rápido crecimiento en el mercado de módulos DDR5 DRAM de alta velocidad durante el período de pronóstico. La región se beneficia de una alta concentración de gasto hiperscala en inteligencia artificial, programas de actualización de servidores premium y una fuerte demanda de configuraciones de memoria densa en nuevas construcciones de centros de datos. También se beneficia de los compromisos de fabricación doméstica que pueden respaldar la resiliencia del suministro con el tiempo. La expansión de fabricación de Micron en mayo de 2026 en Manassas, Virginia, respaldada por más de 2 mil millones USD en inversión y vinculada a un compromiso más amplio de fabricación e I+D en los Estados Unidos de 250 mil millones USD hasta 2035, refuerza la posición estratégica de América del Norte en el suministro de memoria y el desarrollo tecnológico.

Europa queda por detrás de Asia-Pacífico y América del Norte en participación, pero continúa generando una demanda constante de los programas de actualización de centros de datos empresariales, la infraestructura de telecomunicaciones y las plataformas de cómputo automotriz. El Resto del Mundo es más pequeño, pero se está expandiendo a medida que los proyectos de inteligencia artificial soberana, los programas de modernización y la actividad de actualización empresarial respaldan la nueva demanda de memoria en múltiples regiones. Oriente Medio y África se están beneficiando de los nodos regionales de centros de datos que reducen la latencia para los servicios digitales locales, mientras que América del Sur está viendo demanda de los ciclos de actualización en banca, energía y gobierno. India también sigue siendo relevante en el horizonte más largo porque los esfuerzos de sustitución de importaciones podrían influir gradualmente en las decisiones de abastecimiento y del ecosistema local en el mercado de módulos DDR5 DRAM de alta velocidad.

Panorama Competitivo

El mercado de módulos DDR5 DRAM de alta velocidad está moderada a altamente consolidado en la capa de suministro de chips y es mucho más fragmentado en la capa de ensamblaje de módulos. Samsung, SK hynix y Micron tienen una influencia estructural porque suministran los chips DRAM que sustentan casi todos los módulos enviados al mercado. Esa concentración upstream les otorga influencia sobre los precios, la asignación y el ritmo al que los productos premium pueden escalar. En el nivel downstream, los proveedores de módulos compiten más activamente a través de la clasificación por velocidad, el diseño térmico, la diferenciación estética y la validación de plataformas. Esto significa que el mercado de módulos DDR5 DRAM de alta velocidad combina un control concentrado sobre los insumos críticos con una competencia más amplia a nivel de marca en los módulos terminados.

El comportamiento estratégico en el mercado de módulos DDR5 DRAM de alta velocidad muestra que el momento de la hoja de ruta importa tanto como la escala de producción bruta. Micron se adelantó en mayo de 2026 al muestrear módulos DDR5 RDIMM de 256 GB construidos con tecnología 1-gamma, con velocidades de hasta 9.200 MT/s, posicionando a la empresa para despliegues de servidores de inteligencia artificial y alto rendimiento más densos. SK hynix fortaleció su posición en diciembre de 2025 al convertirse en el primer proveedor en completar la Certificación de Centro de Datos Intel para un DDR5 RDIMM de 256 GB en la plataforma Xeon 6, lo que mejoró su posición en los ciclos de calificación de servidores premium. Estos movimientos son importantes porque la validación temprana y el muestreo temprano tienden a determinar quién captura la primera ola de demanda de producción en la memoria de servidor de alto valor.

La próxima brecha competitiva probablemente se formará en torno a la calificación MRDIMM, la confiabilidad del suministro y la capacidad de soportar velocidades muy altas sin crear penalizaciones de energía o térmicas que los compradores no puedan absorber. Los proveedores que puedan alinear las hojas de ruta de módulos densos con los lanzamientos de plataformas de servidor tendrán una ventaja cuando las adquisiciones pasen de la evaluación al despliegue completo. También hay espacio para que los proveedores de módulos construyan fortaleza de nicho en aplicaciones industriales, de estaciones de trabajo y orientadas a CAMM2 donde la cobertura del ecosistema aún se está desarrollando. Aun así, el mercado de módulos DDR5 DRAM de alta velocidad seguirá estando fuertemente influenciado por las decisiones upstream de las pocas empresas que controlan el suministro avanzado de DRAM.

Líderes de la Industria de Módulos DDR5 DRAM de Alta Velocidad

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Kingston Technology Company, Inc.

Corsair Gaming, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Samsung y SK hynix, junto con el gobierno de Corea del Sur, anunciaron una inversión coordinada de 800 billones de KRW (aproximadamente 518 mil millones USD) para construir cuatro nuevas megafábricas de memoria en la región suroeste de Corea del Sur, con el objetivo declarado de duplicar la capacidad de producción doméstica de DRAM en cinco años. La iniciativa establece el mayor compromiso único de expansión de capacidad de memoria en la historia de la industria y determinará directamente la trayectoria global del suministro de DRAM hasta 2031.

- Julio de 2026: Samsung y SK hynix anunciaron planes para construir fábricas de envasado de memoria de alto ancho de banda en la región de Chungcheong como parte de una inversión sectorial de 392 billones de KRW (aproximadamente 252,5 mil millones USD) junto con el respaldo gubernamental, según el Ministerio de Comercio, Industria y Recursos de Corea del Sur. Las instalaciones de envasado tienen como objetivo la producción de módulos HBM y DRAM avanzados para servir a las plataformas de aceleradores de inteligencia artificial de próxima generación.

- Mayo de 2026: Micron Technology comenzó a fabricar la memoria DDR4 más avanzada jamás producida en suelo estadounidense en su instalación de Manassas, Virginia, respaldada por más de 2 mil millones USD en inversión. El nodo 1-alpha ofrece aproximadamente un 40% más de densidad de bits que la generación 1z anterior y está respaldado por programas de incentivos federales, estatales y locales en el marco de la Ley CHIPS y Ciencia.

- Abril de 2026: La Asociación de Tecnología de Estado Sólido JEDEC publicó JESD82-552 (DDR5MDB02), el estándar de Búfer de Datos de Rango Multiplexado para diseños DDR5 MRDIMM, y confirmó que su Comité JC-45 está cerca de completar el estándar de módulo MRDIMM Gen2 con objetivo de 12.800 MT/s, mientras simultáneamente inicia el desarrollo del estándar MRDIMM Gen3 con objetivo de hasta 17.600 MT/s. Las publicaciones proporcionan el marco de interoperabilidad para que la memoria de servidor DDR5 de alto ancho de banda escale en las futuras plataformas Intel Diamond Rapids y AMD EPYC Venice.

Alcance del Informe Global del Mercado de Módulos DDR5 DRAM de Alta Velocidad

El informe del Mercado de Módulos DDR5 DRAM de Alta Velocidad cubre tipos de módulos, capacidades, tasas de datos, aplicaciones de uso final y geografía. Analiza UDIMM, CUDIMM, SODIMM, CSODIMM, CAMM2, RDIMM, LRDIMM y MRDIMM/MCR DIMM en centros de datos, estaciones de trabajo, PC para juegos, portátiles, aplicaciones industriales y de telecomunicaciones en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El Informe del Mercado de Módulos DDR5 DRAM de Alta Velocidad está Segmentado por Tipo de Módulo (UDIMM, CUDIMM, SODIMM, CSODIMM, DDR5 CAMM2, RDIMM, LRDIMM y MRDIMM / MCR DIMM), Capacidad (Hasta 16 GB, 24 GB a 48 GB, 64 GB a 96 GB, 128 GB y Más de 128 GB), Tasa de Datos (5.600-6.400 MT/s, 6.800-7.200 MT/s, 7.600-8.000 MT/s y 8.400-8.800 MT/s), Aplicación de Uso Final (Centros de Datos Hiperscala y en la Nube, Centros de Datos Empresariales, Estaciones de Trabajo y Sistemas Profesionales, PC para Juegos, PC y Portátiles de Consumo y Comerciales, Sistemas Industriales, Integrados y de Borde, e Infraestructura de Telecomunicaciones y Redes) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| UDIMM |

| CUDIMM |

| SODIMM |

| CSODIMM |

| DDR5 CAMM2 |

| RDIMM |

| LRDIMM |

| MRDIMM / MCR DIMM |

| Hasta 16 GB |

| 24 GB a 48 GB |

| 64 GB a 96 GB |

| 128 GB |

| Más de 128 GB |

| 5.600-6.400 MT/s |

| 6.800-7.200 MT/s |

| 7.600-8.000 MT/s |

| 8.400-8.800 MT/s |

| Centros de Datos Hiperscala y en la Nube |

| Centros de Datos Empresariales |

| Estaciones de Trabajo y Sistemas Profesionales |

| PC para Juegos |

| PC y Portátiles de Consumo y Comerciales |

| Sistemas Industriales, Integrados y de Borde |

| Infraestructura de Telecomunicaciones y Redes |

| América del Norte | |

| Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de Módulo | UDIMM | |

| CUDIMM | ||

| SODIMM | ||

| CSODIMM | ||

| DDR5 CAMM2 | ||

| RDIMM | ||

| LRDIMM | ||

| MRDIMM / MCR DIMM | ||

| Por Capacidad | Hasta 16 GB | |

| 24 GB a 48 GB | ||

| 64 GB a 96 GB | ||

| 128 GB | ||

| Más de 128 GB | ||

| Por Tasa de Datos | 5.600-6.400 MT/s | |

| 6.800-7.200 MT/s | ||

| 7.600-8.000 MT/s | ||

| 8.400-8.800 MT/s | ||

| Por Aplicación de Uso Final | Centros de Datos Hiperscala y en la Nube | |

| Centros de Datos Empresariales | ||

| Estaciones de Trabajo y Sistemas Profesionales | ||

| PC para Juegos | ||

| PC y Portátiles de Consumo y Comerciales | ||

| Sistemas Industriales, Integrados y de Borde | ||

| Infraestructura de Telecomunicaciones y Redes | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de módulos DDR5 DRAM de alta velocidad?

El mercado de módulos DDR5 DRAM de alta velocidad alcanzó 16,25 mil millones USD en 2025, creció a 26,82 mil millones USD en 2026 y se prevé que alcance 69,31 mil millones USD en 2031 con una CAGR del 20,91%.

¿Qué tipo de módulo lidera la demanda en los módulos DDR5 DRAM de alta velocidad?

RDIMM lideró con una participación del 39,54% en 2025 porque sigue siendo la opción estándar para los despliegues de servidores a gran escala en entornos empresariales y de nube.

¿Por qué los módulos DDR5 de más de 128 GB están ganando impulso tan rápidamente?

Están ganando impulso porque los despliegues de inferencia de inteligencia artificial requieren mayor densidad de memoria en el zócalo, y los proveedores están validando ahora productos de clase 256 GB para uso en servidores de producción.

¿Qué nivel de tasa de datos domina actualmente y cuál está creciendo más rápido?

El nivel de 5.600-6.400 MT/s lideró con el 44,71% en 2025, mientras que se proyecta que el nivel de 8.400-8.800 MT/s crezca más rápido hasta 2031.

¿Qué región lidera el mercado de módulos DDR5 DRAM de alta velocidad y cuál se está expandiendo más rápido?

Asia-Pacífico tuvo la mayor participación con el 53,29% en 2025, mientras que se espera que América del Norte registre el crecimiento más rápido durante el período de pronóstico.

¿Qué está moldeando la competencia entre los proveedores en este espacio?

La competencia está siendo moldeada por la concentración upstream de chips DRAM, la calificación temprana en plataformas de servidor, las hojas de ruta de módulos densos y la capacidad de soportar velocidades más altas sin penalizaciones importantes de energía o térmicas.

Última actualización de la página el: