Tamaño y Participación del Mercado de CMP Slurry y Pads para Fabricación de DRAM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.16% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

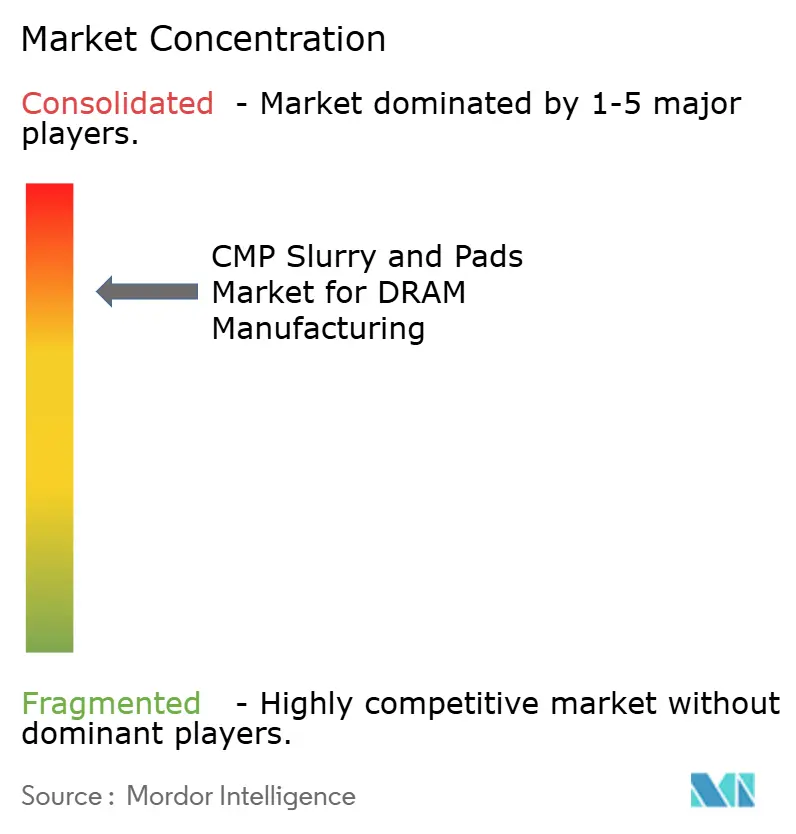

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de CMP Slurry y Pads para Fabricación de DRAM por Mordor Intelligence

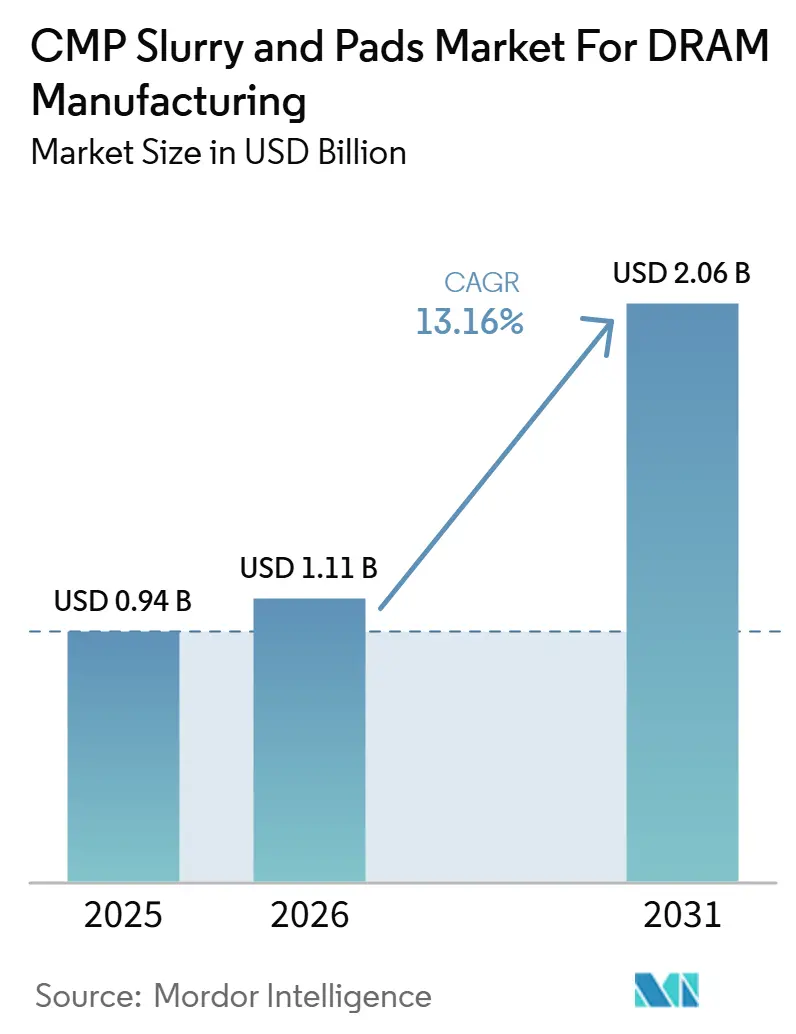

Se proyecta que el tamaño del mercado de CMP slurry y pads para fabricación de DRAM será de 0,94 mil millones USD en 2025, 1,11 mil millones USD en 2026, y alcanzará 2,06 mil millones USD en 2031, creciendo a una CAGR del 13,16% de 2026 a 2031. El aumento refleja un incremento claro en el número de pasos de planarización necesarios en nodos DRAM sub-10nm, donde reglas de patrones más estrictas y pilas de materiales más complejas elevan la intensidad de slurry por oblea y aumentan los requisitos de pads en las etapas críticas de pulido. La demanda de HBM y DRAM para servidores también está impulsando el mercado de CMP slurry y pads para fabricación de DRAM, porque las estructuras de memoria apilada añaden pasos de pulido en la formación de vías a través del silicio, el adelgazamiento de la parte posterior y los flujos de empaquetado avanzado que no existen con la misma profundidad en las líneas DRAM convencionales. La construcción de nuevas fábricas en los principales centros de memoria está acortando el intervalo entre la instalación de equipos y la rampa de producción, lo que aumenta el valor de los consumibles precalificados y favorece a los proveedores que ya tienen posiciones aprobadas dentro de las principales fábricas. El mercado también está avanzando hacia químicas premium porque las capas de proceso vinculadas a EUV necesitan recuentos de partículas más bajos, niveles de arañazos más bajos y un control más estricto de la rugosidad superficial que los flujos de nodos más antiguos, lo que reduce la base de proveedores utilizables incluso cuando la demanda general de obleas está aumentando. Las condiciones competitivas, por tanto, se mantienen activas pero no fragmentadas, porque los largos ciclos de calificación protegen a los titulares mientras que los proveedores regionales, especialmente en Asia, continúan ganando terreno primero en nodos maduros y luego en pasos avanzados seleccionados.

Conclusiones Clave del Informe

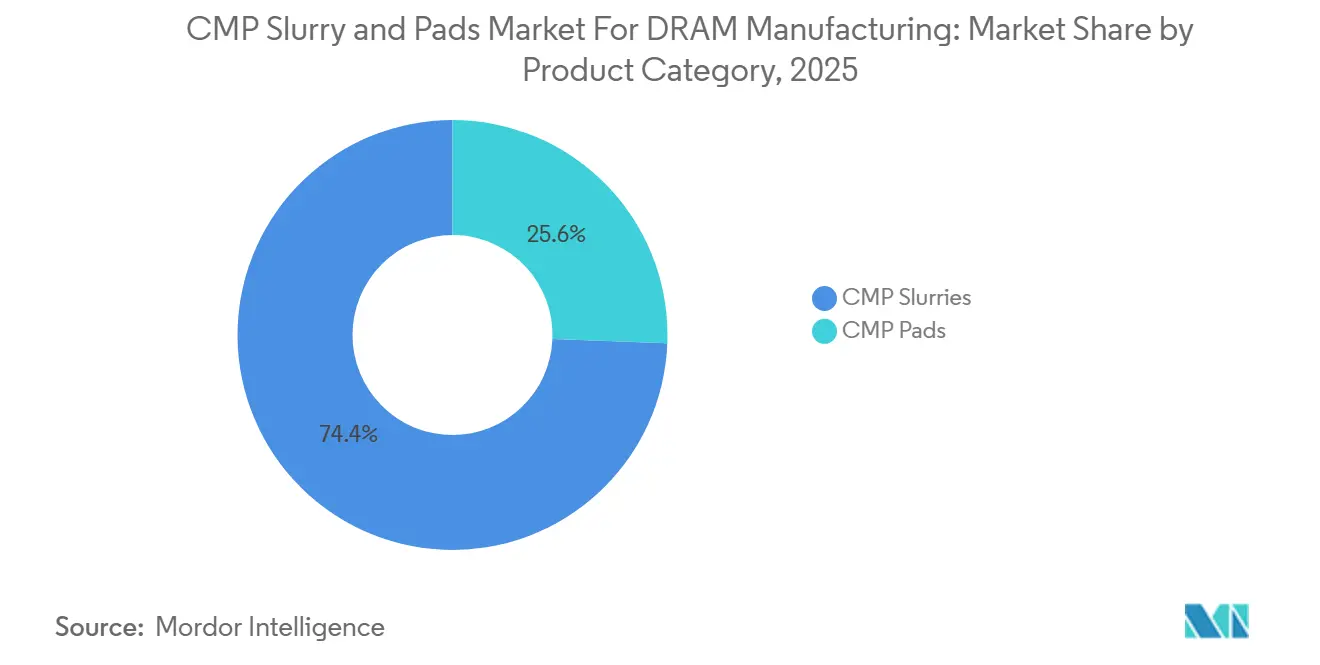

- Por categoría de producto, los CMP slurries representaron el 74,38% del mercado de CMP slurry y pads para fabricación de DRAM en 2025, y se proyecta que el mismo segmento se expanda a una CAGR del 14,22% hasta 2031.

- Por tipo de abrasivo, los slurries de sílice coloidal representaron una participación del 44,61% en 2025, mientras que se proyecta que los slurries nano-diseñados crezcan a una CAGR del 15,08% hasta 2031.

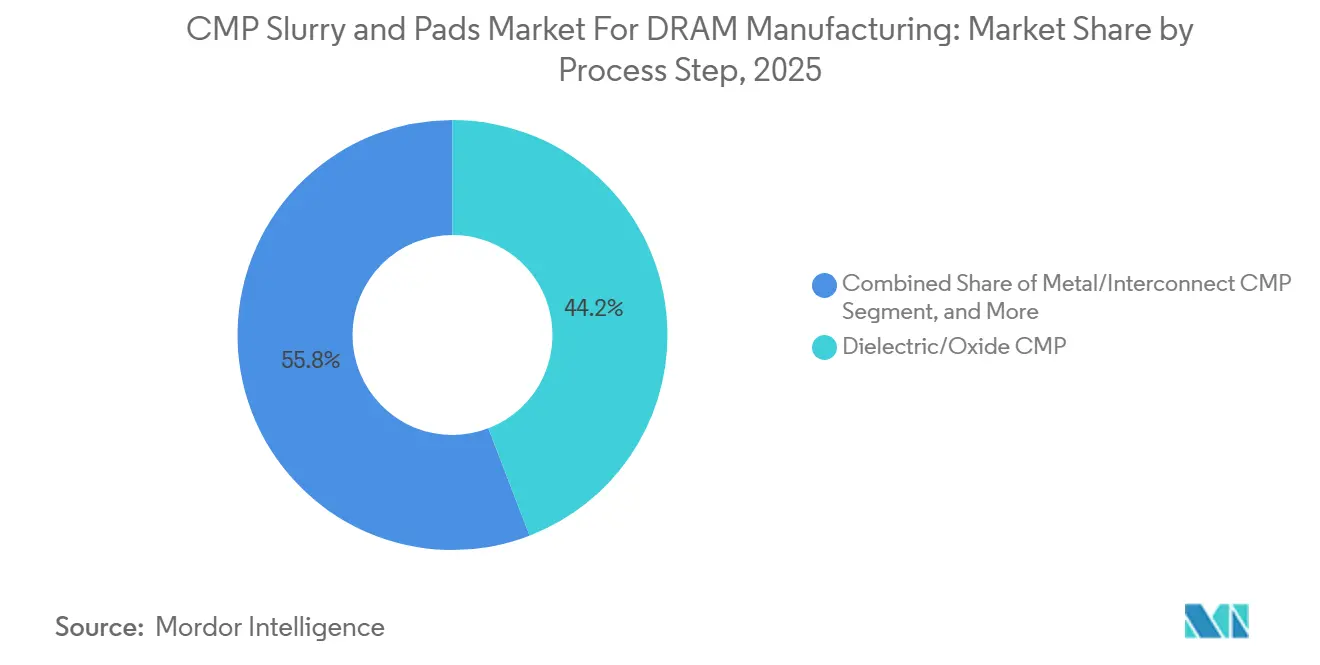

- Por paso de proceso, el CMP dieléctrico y de óxido representó el 44,16% del mercado en 2025, mientras que se espera que el CMP de pila de condensador y estructura de celda DRAM crezca a una CAGR del 14,65% hasta 2031.

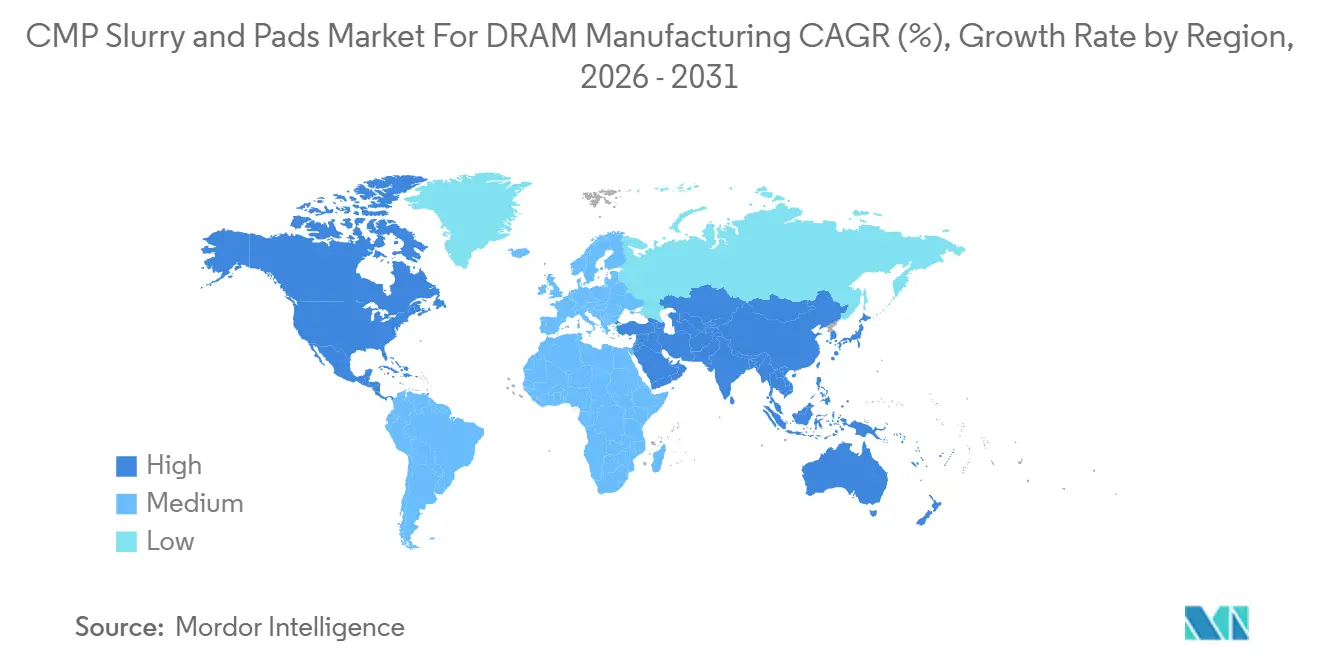

- Por geografía, Asia-Pacífico capturó una participación del 89,46% en 2025, mientras que se proyecta que América del Norte registre la expansión regional más rápida con una CAGR del 14,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de CMP Slurry y Pads para Fabricación de DRAM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Número de Pasos CMP en Nodos DRAM Avanzados | +3.5% | Global, concentrado en Corea del Sur, Taiwán, Japón | Mediano plazo (2-4 años) |

| Adiciones Más Rápidas de Capacidad HBM y DRAM | +3.0% | Corea del Sur, Taiwán, América del Norte | Corto plazo (≤ 2 años) |

| Transición a la Producción de Obleas de Memoria de 300 mm | +2.0% | Núcleo APAC, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Objetivos Estrictos de Defectividad Heredados de la Integración Habilitada por EUV | +1.5% | Corea del Sur, Japón, Taiwán | Mediano plazo (2-4 años) |

| Atracción de Calificación por la Consolidación de la Fabricación de Memoria | +0.8% | Global, con ganancias tempranas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Uso Creciente de Químicas Ajustadas para Pulido de Bajo Rayado | +0.6% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Número de Pasos CMP en Nodos DRAM Avanzados

El soporte estructural más sólido para el mercado de CMP slurry y pads para fabricación de DRAM proviene del aumento constante en los pasos de pulido requeridos a medida que los fabricantes de DRAM avanzan hacia una integración sub-10nm más profunda. Las estructuras de celdas avanzadas ahora incorporan interfaces más complejas de óxido, nitruro, metal y condensador, lo que aumenta el número de superficies que deben planarizarse dentro de ventanas de tolerancia estrechas durante el procesamiento de la parte frontal. La misma investigación muestra que los requisitos de selectividad para pilas de óxido a nitruro en estructuras de memoria avanzadas pueden superar 500:1, lo que empuja a las fábricas hacia ceria diseñada, abrasivos compuestos y un control de aditivos más estricto en lugar de formulaciones estándar. Ese cambio importa porque cada paso adicional multiplica el uso de slurry por oblea, incluso antes de que cualquier nueva fábrica comience la producción, por lo que el mercado de CMP slurry y pads para fabricación de DRAM crece con la complejidad del proceso y el volumen de obleas. La transición de material del tungsteno al molibdeno en las estructuras de línea de palabras líderes también amplía los requisitos de química, porque el comportamiento de eliminación, el control de oxidación y la sensibilidad a defectos difieren de los flujos más antiguos con alto contenido de tungsteno descritos en el borrador original. Como resultado, los proveedores que pueden cumplir los objetivos de eliminación, selectividad y defectos de nodos avanzados están posicionados para capturar más valor por paso calificado, no solo más volumen en una base instalada más grande.

Adiciones Más Rápidas de Capacidad HBM y DRAM

Las adiciones de capacidad más rápidas en HBM y DRAM avanzado están impulsando la demanda a corto plazo de CMP slurry y pads en el mercado de fabricación de DRAM, ya que las nuevas líneas requieren consumibles calificados desde los primeros lotes de producción. El material de conferencias de la industria sobre HBM muestra que la memoria apilada está ganando una mayor participación de los ingresos totales de DRAM, lo que respalda una mayor intensidad de pulido por oblea a medida que los flujos de vías a través del silicio y apilamiento se expanden en la mezcla de productos. La fabricación de HBM utiliza pasadas CMP adicionales para el relleno de cobre en TSV, el adelgazamiento de obleas y la preparación de pilas, por lo que una mezcla de HBM más grande eleva la demanda de slurry incluso cuando los inicios totales de obleas no aumentan al mismo ritmo. El comportamiento de los proveedores ya refleja este cambio, ya que Qnity lanzó la plataforma de pads CMP Emblem para aplicaciones de HBM e informática de IA y acompañó ese lanzamiento con un acuerdo de suministro a largo plazo con SK hynix. Applied Materials y SK hynix también anunciaron una colaboración a largo plazo para desarrollar procesos de fabricación de DRAM y HBM de próxima generación, con nuevos materiales y esquemas de integración complejos nombrados como áreas de trabajo centrales. En conjunto, estos movimientos muestran que el mercado de CMP slurry y pads para fabricación de DRAM está siendo moldeado no solo por una mayor demanda de memoria, sino también por una mezcla de procesos más rica que requiere consumibles más especializados por dispositivo terminado.

Transición a la Producción de Obleas de Memoria de 300 mm

La transición hacia la producción de obleas de memoria de 300 mm continúa fortaleciendo el mercado de CMP slurry y pads para fabricación de DRAM porque cada proyecto de capacidad avanzada importante está centrado en ese formato de oblea. Micron firmó una carta de intención en 2026 para adquirir el sitio Tongluo en Taiwán, y la empresa enmarcó la adquisición en torno a un camino más rápido hacia la producción futura de DRAM desde una base de fabricación con capacidad para 300 mm. La lógica económica es sencilla: una oblea de 300 mm ofrece mucha más área utilizable que una oblea de 200 mm, lo que aumenta la demanda de consumibles por pasada de pulido y eleva el valor del control estable del proceso en superficies más amplias. La huella de producción alrededor de estas líneas de obleas también se está volviendo más localizada, y eso favorece a los proveedores con fabricación cercana, equipos técnicos locales y rutas logísticas más cortas hacia los principales clústeres de memoria. FUJIFILM amplió su capacidad de CMP slurry en Kumamoto y declaró que el sitio estaba posicionado para apoyar la creciente demanda de materiales semiconductores cerca de la base de producción regional. Entegris ha seguido la misma dirección en los Estados Unidos a través de planes de fabricación doméstica más grandes y centros tecnológicos, lo que muestra que el mercado de CMP slurry y pads para fabricación de DRAM se está organizando en torno a la proximidad, el soporte de procesos y una respuesta más rápida al cliente.

Objetivos Estrictos de Defectividad Heredados de la Integración Habilitada por EUV

Los objetivos de defectividad más estrictos derivados de la integración DRAM habilitada por EUV están empujando el mercado de CMP slurry y pads para fabricación de DRAM hacia formulaciones premium de bajo defecto. Samsung presentó resultados en SPIE Advanced Lithography and Patterning 2026 que demostraron el patrones de DRAM de 10nm y sub-10nm utilizando EUV de alta apertura numérica, confirmando que la litografía avanzada está pasando de trabajos de viabilidad a condiciones de proceso relevantes para la fabricación.[1]Samsung Electronics, "Avanzando en el Patrones de DRAM con Litografía EUV de Alta Apertura Numérica para Tecnologías de Nodo de 10nm y Más Allá," SPIE Advanced Lithography and Patterning 2026, spie.org Una vez que EUV entra en el flujo de patrones, un arañazo, partícula o defecto de rugosidad después del CMP puede propagarse en un problema de patrón que limita el rendimiento, lo que eleva la penalización por cualquier variación de slurry o pad que antes habría sido aceptable. El borrador original señaló recuentos de partículas por debajo de 0,05 partículas por cm² y rugosidad superficial por debajo de 0,15 nm, y esos umbrales explican por qué los abrasivos de productos básicos heredados están perdiendo adecuación en las capas críticas. La investigación CMP revisada por pares también confirma que la integración de memoria avanzada está avanzando hacia interfaces de materiales más exigentes y un control de selectividad más estricto, lo que respalda un cambio de mezcla hacia productos premium dentro del mercado de CMP slurry y pads para fabricación de DRAM. Por eso los proveedores con mayor control del tamaño de partículas, gestión de contaminación y estabilidad de formulación tienen una ventaja cuando las fábricas califican materiales para capas DRAM adyacentes a EUV.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos Ciclos de Calificación para la Aprobación de Fábricas | -1.8% | Global | Mediano plazo (2-4 años) |

| Presión de Costos por la Ciclicidad de la Memoria | -1.4% | Global | Corto plazo (≤ 2 años) |

| Sensibilidad de la Formulación a las Interrupciones de la Cadena de Suministro Localizada | -0.7% | Núcleo APAC, América del Norte | Mediano plazo (2-4 años) |

| Diferenciación Limitada Fuera de los Nodos de Memoria de Alta Gama | -0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Largos Ciclos de Calificación para la Aprobación de Fábricas

Los largos ciclos de calificación siguen siendo el freno estructural más claro en el mercado de CMP slurry y pads para fabricación de DRAM, porque los nuevos materiales no pueden pasar rápidamente del éxito en el laboratorio a los ingresos en las principales fábricas de memoria. El registro revisado por pares muestra que el desarrollo avanzado de CMP debe demostrar el control de la tasa de eliminación, la selectividad, el rendimiento de defectos y la limpieza posterior al pulido en estructuras de múltiples materiales exigentes, lo que naturalmente extiende los plazos de aprobación. En la práctica, los proveedores a menudo necesitan trabajar conjuntamente con la fábrica para ajustar el acondicionamiento del pad, la química del slurry y las condiciones de limpieza para una pila de proceso y un conjunto de herramientas específicos, por lo que la calificación se convierte en un ejercicio de desarrollo en lugar de un evento de compra. Incluso cuando un competidor ofrece un mejor rendimiento técnico, la ventana de ingresos puede reducirse si el material llega a la aprobación tarde en un ciclo de nodo o solo después de que el cliente haya bloqueado los pasos clave a los proveedores existentes. El resultado es que el mercado de CMP slurry y pads para fabricación de DRAM puede mostrar una demanda a largo plazo sólida mientras sigue siendo difícil para los nuevos proveedores penetrar en las posiciones de nodo avanzado más valiosas.

Presión de Costos por la Ciclicidad de la Memoria

La ciclicidad de la memoria también restringe el mercado de CMP slurry y pads para fabricación de DRAM porque la demanda de materiales está estrechamente vinculada a los inicios de obleas y la utilización de fábricas. Cuando la oferta de DRAM se afloja y los precios de venta están bajo presión, los fabricantes a menudo reaccionan ajustando los volúmenes de insumos y presionando a los proveedores para reducir costos, lo que transfiere el estrés financiero hacia abajo en la cadena de consumibles, como se describe en el borrador original. Eso importa porque la producción de slurry utiliza materiales de alta pureza, equipos dedicados y controles de contaminación que no se reducen fácilmente durante los períodos débiles. Los proveedores con una exposición de clientes más amplia en memoria, lógica y empaquetado están, por tanto, mejor posicionados para absorber las oscilaciones que los vendedores que dependen demasiado de un conjunto reducido de clientes DRAM. Entegris describió volúmenes crecientes impulsados por unidades de procesos de fabricación avanzados en sus resultados de 2026, destacando el potencial alcista cuando el ciclo es favorable, pero también mostrando cuán estrechamente está vinculado el rendimiento a la intensidad de producción del cliente. FUJIFILM también ha enmarcado el CMP como parte de una estrategia más amplia de materiales semiconductores, lo que ayuda a reducir el impacto de cualquier caída en el uso final sobre el caso de negocio para continuar la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: Los Slurries Mantienen el Mayor Conjunto de Valor en los Pasos de Pulido DRAM

Los CMP slurries capturaron una participación del 74,38% del mercado de CMP slurry y pads para fabricación de DRAM en 2025, y se proyecta que el segmento también se expanda a una CAGR del 14,22% hasta 2031. Ese liderazgo refleja la especificidad química de los flujos de pulido DRAM, en los que los pasos de óxido, tungsteno, barrera y estructura de celda dependen de un comportamiento de eliminación adaptado que no puede lograrse únicamente mediante pulido mecánico. El borrador original también vinculó la demanda de slurry al creciente número de pasos de proceso por oblea, lo que significa que la migración a nodos avanzados aumenta el consumo de slurry incluso antes de que la nueva producción de fábricas entre en línea. Un artículo revisado por pares de enero de 2026 respalda esta visión al mostrar que las estructuras de memoria de múltiples materiales avanzadas requieren un control de selectividad extremo, aumentando así la dependencia de químicas diseñadas en lugar de formulaciones amplias y de bajo costo. FUJIFILM declaró que tenía una participación global del 46% tanto en slurry CMP de cobre a granel como de barrera de cobre, y estableció un objetivo de más que duplicar los ingresos totales de CMP slurry para el año fiscal 2030, con énfasis en DRAM y empaquetado HBM, lo que subraya cuán central es esta categoría para la estrategia de los proveedores.

Los CMP pads mantuvieron la porción restante del mercado de CMP slurry y pads para fabricación de DRAM, pero su curva de demanda difiere porque el reemplazo está más estrechamente vinculado a la vida útil del pad, la salud de las ranuras y la instalación de herramientas que a la carga química por paso de pulido. El segmento aún se beneficia de la complejidad de DRAM y HBM, especialmente donde el empaquetado avanzado y la unión híbrida requieren una planitud más estricta y una menor defectividad en las superficies de cobre-dieléctrico. Qnity lanzó su plataforma de pads CMP Emblem específicamente para aplicaciones de HBM e informática de IA y acompañó ese movimiento de producto con un acuerdo de suministro a largo plazo con SK hynix, lo que muestra cómo los proveedores de pads están apuntando a los usos de memoria de mayor crecimiento. Los proveedores surcoreanos también están expandiendo el trabajo de pads hacia la unión híbrida, donde la ventana de tolerancia es mucho más estricta que en los flujos de memoria heredados y donde el diseño del pad se vincula más directamente a la protección del rendimiento. Esto mantiene a los pads como una parte más pequeña pero estratégicamente importante del mercado de CMP slurry y pads para fabricación de DRAM, especialmente cuando los clientes necesitan productos específicos para la aplicación en lugar de consumibles ampliamente intercambiables.

Por Tipo de Abrasivo: Las Formulaciones Diseñadas Ganan Terreno en Nodos Avanzados

Los slurries de sílice coloidal representaron el 44,61% del mercado en 2025, convirtiéndolos en el grupo de química más grande en el mercado de CMP slurry y pads para fabricación de DRAM por tipo de abrasivo. Su escala proviene de una larga historia de calificación, amplia adecuación al proceso y fuerte adaptabilidad en los pasos de pulido relacionados con óxido, metal y condensador en la producción DRAM convencional. La cartera de slurries de extremo frontal de FUJIFILM también presenta la sílice coloidal como una opción de bajo defecto para uso dieléctrico y STI, lo que respalda su posición establecida en entornos de producción de alto volumen.[2]FUJIFILM Electronic Materials, "Slurries CMP de Extremo Frontal," FUJIFILM Electronic Materials, fujifilm.com La química permanece profundamente integrada porque las fábricas valoran el comportamiento de eliminación conocido y la amplia familiaridad con el proceso cuando los rendimientos están bajo presión durante la migración de nodos. Aun así, el mercado de CMP slurry y pads para fabricación de DRAM está avanzando más allá de la demanda heredada de sílice pura, ya que las capas más avanzadas ahora requieren un control de rugosidad más estricto, menor riesgo de arañazos y mejor estabilidad de partículas de lo que los sistemas de productos básicos amplios suelen ofrecer.

Se proyecta que los slurries nano-diseñados crezcan a una CAGR del 15,08% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento del mercado de CMP slurry y pads para fabricación de DRAM. El borrador original conectó esa expansión con arquitecturas de partículas de precisión diseñadas para DRAM sub-10nm y unión híbrida, donde la morfología y la química superficial importan más que la simple carga abrasiva. Los slurries a base de ceria también siguen siendo importantes, especialmente en STI y otros entornos de óxido a nitruro donde la alta selectividad protege las capas de parada y respalda una planarización uniforme en pilas de extremo frontal complejas. La sílice pirogénica y otros híbridos aún sirven a necesidades más estrechas, como pasos de pulido más agresivos, pero la investigación y el capital están claramente desplazándose hacia sistemas abrasivos diseñados que puedan apoyar la próxima fase del mercado de CMP slurry y pads para fabricación de DRAM.

Por Paso de Proceso: La Complejidad del Condensador Eleva el Perfil de Crecimiento

El CMP dieléctrico y de óxido mantuvo una participación del 44,16% en 2025, lo que lo convirtió en el grupo de aplicación más grande dentro del tamaño del mercado de CMP slurry y pads para fabricación de DRAM. Este liderazgo se debe al simple hecho de que cada flujo DRAM utiliza planarización de óxido repetida en el aislamiento de trinchera superficial y la formación de dieléctrico entre capas, independientemente de si la oblea se ejecuta en un nodo maduro o en una arquitectura de vanguardia. El segmento, por tanto, proporciona una base grande y estable para los proveedores, ya que la demanda sigue siendo amplia incluso cuando la mezcla de productos cambia entre generaciones de dispositivos. También es el área de aplicación más calificada, lo que significa que las largas historias de clientes y las posiciones de titulares siguen siendo importantes incluso cuando los nuevos nodos avanzados entran en producción. Al mismo tiempo, el ajuste del proceso vinculado a EUV está elevando las expectativas de defectos en lo que antes era un conjunto de aplicaciones relativamente maduro, por lo que el CMP de óxido ya no está aislado de la tendencia de premiumización visible en todo el mercado de CMP slurry y pads para fabricación de DRAM.

Se proyecta que el CMP de pila de condensador y estructura de celda DRAM se expanda a una CAGR del 14,65%, convirtiéndolo en la capa de aplicación de más rápido crecimiento en el mercado de CMP slurry y pads para fabricación de DRAM. Ese crecimiento refleja la creciente complejidad estructural de los condensadores DRAM integrados a medida que los fabricantes trabajan para preservar la capacitancia mientras las dimensiones de las celdas siguen reduciéndose en nodos sub-10nm. El borrador original describió estructuras de cilindro sobre pilar y corona dual que requieren el pulido de multicapas alternadas de óxido-nitruro, y ese tipo de pila intensifica las demandas de selectividad más allá de lo que muchas formulaciones estándar pueden soportar de manera confiable. El CMP de tungsteno y contacto sigue siendo importante porque las estructuras de contacto rellenas aún requieren altos recuentos de pasos, mientras que el CMP de metal e interconexión se beneficia de un diseño de lógica en periferia más denso y una metalización adicional en los circuitos de soporte. Otras aplicaciones como el CMP de capa de barrera y el CMP de polisilicio se mantienen más pequeñas en volumen, pero siguen siendo técnicamente importantes porque el control de sobrepolido, la planaridad de materiales mixtos y la uniformidad a nivel de angstrom pueden decidir si la participación de mercado de CMP slurry y pads para fabricación de DRAM más amplia se desplaza hacia un proveedor con una cartera de especialidades más profunda.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 89,46% en 2025, lo que la convirtió en la base regional principal para la participación de mercado de CMP slurry y pads para fabricación de DRAM. Esa concentración refleja la ubicación del principal ecosistema de producción de DRAM, donde Corea del Sur, Taiwán y Japón anclan la capacidad de memoria avanzada, el soporte de proveedores y el conocimiento de procesos en múltiples generaciones de fabricación de DRAM. Corea del Sur sigue siendo el mayor consumidor de la región porque Samsung Electronics y SK hynix operan las instalaciones de producción de nodo avanzado más significativas y continúan impulsando el desarrollo de procesos hacia HBM y flujos DRAM de vanguardia. Taiwán añade peso estratégico a través de la trayectoria de expansión de fabricación de Micron, mientras que Japón importa tanto como base de producción de materiales semiconductores como ubicación de larga data para el desarrollo de slurry y la fabricación de especialidades. La estructura regional también otorga a Asia-Pacífico una ventaja en el soporte de procesos porque muchos proveedores ubican plantas, equipos de aplicación y funciones de servicio técnico cerca de las fábricas de los clientes para acortar los ciclos de calificación y resolución de problemas.

China también se está volviendo más relevante dentro del mercado de CMP slurry y pads para fabricación de DRAM, aunque la región todavía está por detrás de los principales centros de memoria en suministro calificado de nodo avanzado. La señal más clara es el progreso de las empresas de consumibles domésticas que primero están ganando negocios en nodos maduros y luego utilizando ese historial operativo para perseguir cuentas más exigentes. Hubei Dinglong reportó ingresos de pads de pulido CMP de 2025 de 1,09 mil millones CNY (153,5 millones USD), con un crecimiento interanual del 52,34%, y el departamento provincial también señaló el suministro en pequeños lotes a un fabricante de lógica extranjero convencional en abril de 2025. Ese desarrollo importa porque muestra que los proveedores chinos ya no están limitados a la demanda de sustitución local y están comenzando a probar la aceptación más allá de las fábricas domésticas. Con el tiempo, esto podría hacer que la dinámica de precios y calificación en el mercado de CMP slurry y pads para fabricación de DRAM más amplio sea más competitiva, especialmente en los pasos de proceso de rango medio donde las barreras técnicas son más bajas que en las capas DRAM más avanzadas.

Se proyecta que América del Norte se expanda a una CAGR del 14,87% hasta 2031, lo que la convierte en la región de más rápido crecimiento en el mercado de CMP slurry y pads para fabricación de DRAM. El crecimiento está vinculado a un impulso más fuerte de fabricación de semiconductores doméstica, nuevas inversiones en centros tecnológicos y un mayor énfasis en el soporte de materiales locales para la producción de nodos avanzados. Entegris reportó un crecimiento de ventas en el primer trimestre de 2026 vinculado al aumento de volúmenes impulsados por unidades de los procesos de fabricación más avanzados y está expandiendo su huella de fabricación e I+D en los Estados Unidos, incluido el trabajo vinculado a CMP slurries y pads.[3]Entegris, "Entegris Reporta Resultados para el Primer Trimestre de 2026," Business Wire, businesswire.com Europa sigue siendo más pequeña, pero la inversión de FUJIFILM en Bélgica para nuevas instalaciones de CMP slurry muestra que la demanda regional de semiconductores es suficiente para justificar una capacidad de suministro localizada.

Panorama Competitivo

La estructura competitiva del mercado de CMP slurry y pads para fabricación de DRAM está consolidada en la cima, donde un grupo limitado de proveedores globales mantiene posiciones calificadas en las principales fábricas de memoria, mientras que un campo regional más amplio compite más activamente en nodos maduros y en aplicaciones adyacentes. FUJIFILM, Entegris, Resonac y DuPont de Nemours, Inc. siguen siendo los nombres más visibles en el borrador original porque combinan escala de fabricación, capacidad en ciencia de materiales y acceso a clientes en pasos de pulido críticos. Su ventaja no es solo la amplitud del producto, porque el historial de calificación, la fabricación limpia, el servicio técnico local y la capacidad de apoyar el desarrollo conjunto importan tanto como el tamaño nominal de la cartera. Por eso el mercado de CMP slurry y pads para fabricación de DRAM no se ha fragmentado a pesar del claro crecimiento de la demanda, ya que los nuevos proveedores todavía enfrentan un largo camino desde la promesa técnica hasta la aprobación de producción. El campo sigue siendo competitivo, pero las posiciones más valiosas permanecen protegidas por requisitos de rendimiento que son difíciles de cumplir de manera consistente en las capas DRAM más avanzadas.

Los proveedores líderes también están utilizando movimientos estratégicos concretos para profundizar sus posiciones en el mercado de CMP slurry y pads para fabricación de DRAM. FUJIFILM ha ampliado la capacidad de slurry en Kumamoto e invertido en Bélgica, lo que respalda su modelo de producción local y mejora la capacidad de respuesta de suministro cerca de los clústeres de clientes. Entegris está desarrollando la fabricación en los Estados Unidos y un centro tecnológico con alcance en CMP, mientras que sus resultados de 2026 vincularon el impulso comercial a los volúmenes de procesos avanzados, lo que muestra que las ganancias comerciales están siendo vinculadas directamente a la migración de nodos del cliente. Qnity utilizó su lanzamiento de Emblem y el acuerdo de suministro con SK hynix para fortalecer su posicionamiento en HBM y memoria de IA, que es una respuesta directa a donde se espera que se forme la demanda futura de pads premium.[4]DuPont de Nemours, "Qnity y SK Hynix Firman Acuerdo de Suministro de Pads CMP a Largo Plazo," Comunicado de Prensa de DuPont, dupont.com Estos pasos muestran que la competencia está siendo moldeada menos por los precios al contado y más por la proximidad geográfica, la profundidad del codesarrollo y la preparación para las transiciones de proceso más exigentes.

La siguiente capa de competencia en el mercado de CMP slurry y pads para fabricación de DRAM se está formando en torno al empaquetado avanzado, la unión híbrida y el auge de los proveedores domésticos chinos. FUJIFILM declaró que el CMP slurry de unión híbrida para empaquetado avanzado estaba bajo evaluación de muestras en los principales fabricantes de HBM, lo que apunta a un área de producto donde las victorias de calificación pueden remodelar la participación futura. Resonac lanzó el centro de I+D US-JOINT en Silicon Valley con múltiples socios de la industria para acortar los ciclos de desarrollo para el empaquetado de próxima generación, lo que podría acelerar la ruta desde el trabajo conceptual hasta la evaluación del cliente para nuevos materiales relacionados con CMP. Hubei Dinglong también ha ido más allá de la sustitución local y ahora se presenta como un proveedor con cuatro categorías de materiales de proceso CMP, lo que añade presión en los niveles inferiores y medios del mercado. El panorama general es un mercado donde los principales proveedores todavía controlan las calificaciones más difíciles, pero la presión competitiva se está ampliando a medida que las nuevas tecnologías crean nuevos puntos de entrada y los proveedores regionales mejoran su ejecución.

Líderes del Mercado de CMP Slurry y Pads para Fabricación de DRAM

-

Fujifilm Corporation

-

Entegris, Inc.

-

DuPont de Nemours, Inc.

-

Resonac Holdings Corporation

-

Hubei Dinglong Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Entegris, Inc. reportó ventas netas del primer trimestre de 2026 de 811,9 millones USD, un aumento del 5% interanual, con su segmento de Soluciones de Materiales, que incluye CMP slurries y pads, generando 351,1 millones USD. La dirección citó "volúmenes crecientes impulsados por unidades relacionados con los procesos de fabricación más avanzados de la industria" como el principal impulsor del crecimiento.

- Marzo de 2026: Applied Materials, Inc. y SK hynix Inc. anunciaron un acuerdo de colaboración tecnológica a largo plazo para desarrollar conjuntamente procesos de fabricación de DRAM y HBM de próxima generación, con ingenieros de ambas empresas ubicados conjuntamente en el Centro EPIC de Applied en Silicon Valley. El programa se centra en nuevos materiales, esquemas de integración complejos y empaquetado avanzado de clase HBM, con el desarrollo de procesos CMP incluido explícitamente como una corriente de trabajo central.

- Enero de 2026: Fujimi Incorporated comenzó la ejecución de su programa de inversión de capital plurianual de 55 mil millones JPY (375,3 millones USD), introduciendo nuevas líneas de producción de CMP slurry para sílice de alta pureza y ceria en sus instalaciones de Japón y Taiwán. El programa tiene como objetivo ampliar la capacidad de suministro global para atender la demanda acelerada de clientes de nodos DRAM avanzados y de lógica.

- Agosto de 2025: Entegris, Inc. anunció planes para 700 millones USD en gasto de I+D doméstico en los Estados Unidos, elevando su inversión total planificada en fabricación e I+D en los Estados Unidos a 1,4 mil millones USD. Una parte de la inversión desarrollará su ubicación en Aurora, Illinois, en un Centro Tecnológico de los Estados Unidos enfocado en CMP slurries, pads, materiales de deposición y limpieza.

Alcance del Informe sobre el Mercado de CMP Slurry y Pads para Fabricación de DRAM

El mercado de CMP slurry y pads para fabricación de DRAM abarca los consumibles de planarización químico-mecánica (CMP) utilizados en la fabricación de chips de memoria dinámica de acceso aleatorio (DRAM). El alcance del mercado incluye los slurries CMP y los pads de pulido utilizados en los pasos de procesamiento de obleas DRAM para lograr la planaridad superficial, eliminar material y controlar los defectos durante la fabricación de semiconductores.

El Informe del Mercado de CMP Slurry y Pads para Fabricación de DRAM está Segmentado por Categoría de Producto (CMP Slurries y CMP Pads), Tipo de Abrasivo (Slurries a Base de Ceria, Slurries de Sílice Coloidal, Slurries de Sílice Pirogénica, Slurries Nano-Diseñadas y Otros Tipos de Abrasivos), Paso de Proceso (CMP Dieléctrico/Óxido, CMP de Tungsteno/Contacto, CMP de Metal/Interconexión, CMP de Pila de Condensador/Estructura de Celda DRAM y Otros Pasos de Proceso) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| CMP Slurries |

| CMP Pads |

| Slurries a Base de Ceria |

| Slurries de Sílice Coloidal |

| Slurries de Sílice Pirogénica |

| Slurries Nano-Diseñadas |

| Otros Tipos de Abrasivos |

| CMP Dieléctrico/Óxido |

| CMP de Tungsteno/Contacto |

| CMP de Metal/Interconexión |

| CMP de Pila de Condensador/Estructura de Celda DRAM |

| Otros Pasos de Proceso |

| América del Norte | |

| Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Categoría de Producto | CMP Slurries | |

| CMP Pads | ||

| Por Tipo de Abrasivo | Slurries a Base de Ceria | |

| Slurries de Sílice Coloidal | ||

| Slurries de Sílice Pirogénica | ||

| Slurries Nano-Diseñadas | ||

| Otros Tipos de Abrasivos | ||

| Por Paso de Proceso | CMP Dieléctrico/Óxido | |

| CMP de Tungsteno/Contacto | ||

| CMP de Metal/Interconexión | ||

| CMP de Pila de Condensador/Estructura de Celda DRAM | ||

| Otros Pasos de Proceso | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y futuro del mercado de CMP slurry y pads para fabricación de DRAM?

El mercado fue valorado en 0,94 mil millones USD en 2025, se proyecta que alcance 1,11 mil millones USD en 2026, y se prevé que llegue a 2,06 mil millones USD en 2031 con una CAGR del 13,16%.

¿Qué categoría de producto lidera la demanda en los consumibles CMP para DRAM?

Los CMP slurries lideraron con una participación del 74,38% en 2025 y también son la categoría de producto de más rápido crecimiento, respaldada por una mayor intensidad química en los flujos de proceso de nodo avanzado y HBM.

¿Por qué el HBM está aumentando la demanda de materiales CMP?

El HBM añade más pasos CMP a través del relleno de cobre en TSV, el adelgazamiento de la parte posterior y la preparación de pilas, por lo que la demanda de slurry y pads aumenta con el apilamiento de memoria incluso cuando el crecimiento de obleas es moderado.

¿Qué química de slurry está creciendo más rápido?

Se proyecta que los slurries nano-diseñados crezcan a una CAGR del 15,08% hasta 2031 porque las capas DRAM avanzadas necesitan un control de rugosidad más estricto y una menor defectividad que los sistemas abrasivos heredados.

¿Qué paso de aplicación se está expandiendo más rápido?

Se proyecta que el CMP de pila de condensador y estructura de celda DRAM crezca a una CAGR del 14,65%, reflejando estructuras de condensador integrado más complejas en geometrías DRAM en reducción.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se proyecta que América del Norte registre la CAGR regional más rápida del 14,87% hasta 2031, respaldada por la expansión de la fabricación local y nuevas inversiones en capacidad de materiales semiconductores.

Última actualización de la página el: