Tamaño y Participación del Mercado de LPDDR5 DRAM

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de LPDDR5 DRAM por Mordor Intelligence

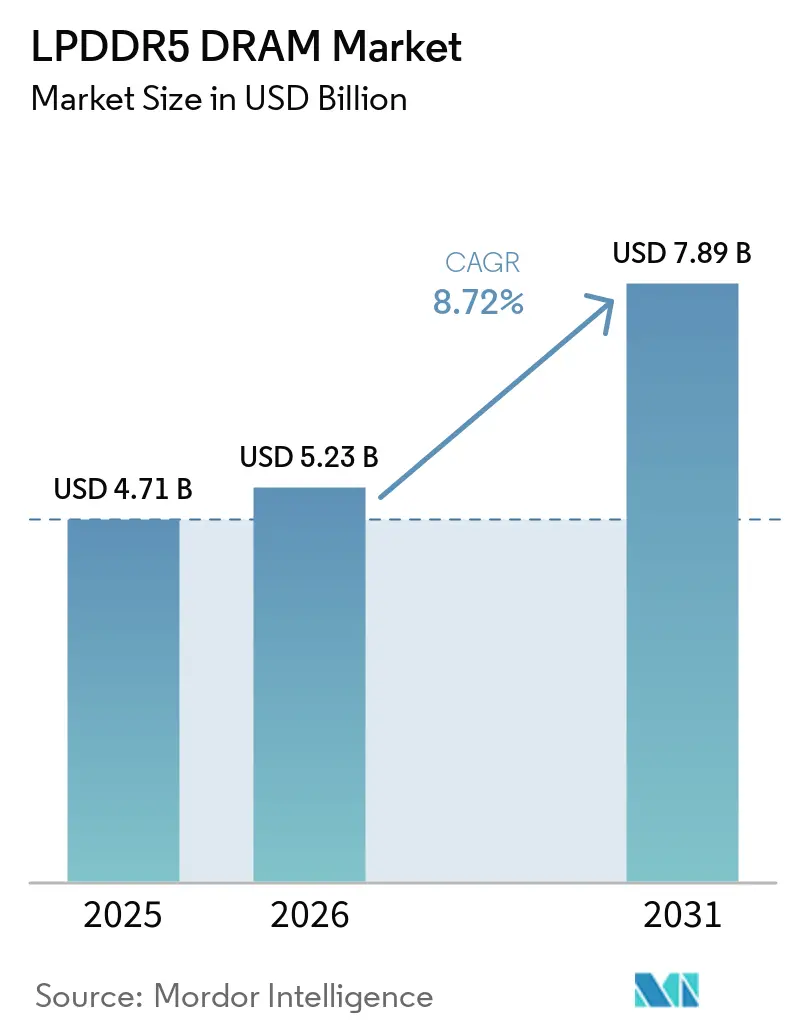

Se espera que el tamaño del mercado de LPDDR5 DRAM aumente de 4,71 mil millones de USD en 2025 a 5,23 mil millones de USD en 2026 y alcance los 7,89 mil millones de USD en 2031, creciendo a una CAGR del 8,72% durante el período 2026-2031. El principal impulso de la demanda proviene de la inteligencia artificial en el dispositivo en los teléfonos inteligentes insignia, donde las líneas base de memoria están pasando de 12 GB a 16 GB para soportar cargas de trabajo de modelos de lenguaje grande multimodales e imágenes en tiempo real en el borde. LPDDR5X representó una participación mayoritaria de los ingresos en 2025, lo que indica que la base instalada ya se ha desplazado firmemente hacia el estándar de mayor ancho de banda en lugar de tratarlo como una opción premium de nicho. Por el lado de la oferta, la reducción gradual del LPDDR4X por parte de los principales proveedores coreanos y estadounidenses redujo la brecha de precios con la DRAM móvil de próxima generación y eliminó una importante barrera de adopción para los fabricantes de dispositivos de gama media. La demanda se está extendiendo ahora a portátiles, computación automotriz y hardware de inferencia de inteligencia artificial, lo que otorga al mercado de LPDDR5 DRAM más de un motor de crecimiento hasta 2031. La competencia sigue siendo muy concentrada entre Samsung Electronics, SK hynix y Micron Technology, mientras que CXMT está intensificando la presión de precios en el segmento de mercado medio, y los cambios de obleas relacionados con HBM mantienen las condiciones de oferta ajustadas.

Conclusiones Clave del Informe

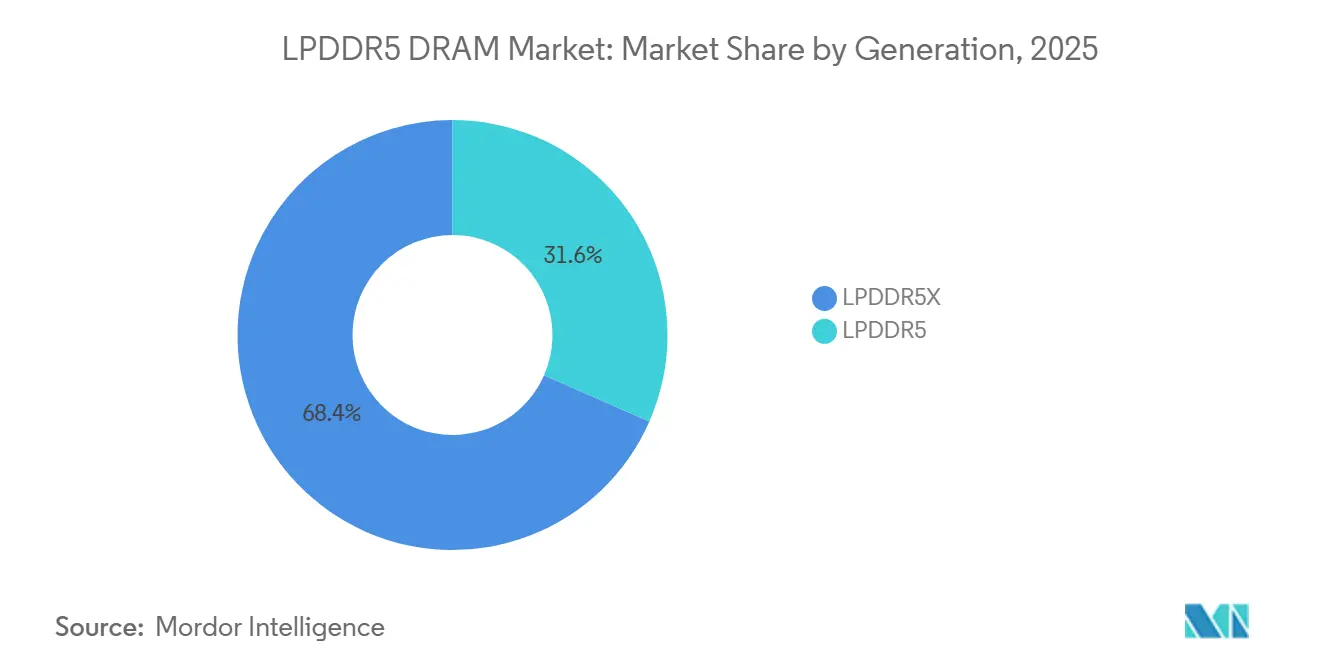

- Por generación, LPDDR5X representó el 68,42% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 9,12% hasta 2031 en el mercado de LPDDR5 DRAM.

- Por configuración de producto, el LPDDR DRAM en configuración Package-on-Package/On-Package representó el 47,98% de los ingresos en 2025, mientras que los Formatos de Memoria Modular LPDDR5/LPDDR5X se proyecta que se expandan a una CAGR del 9,52% hasta 2031.

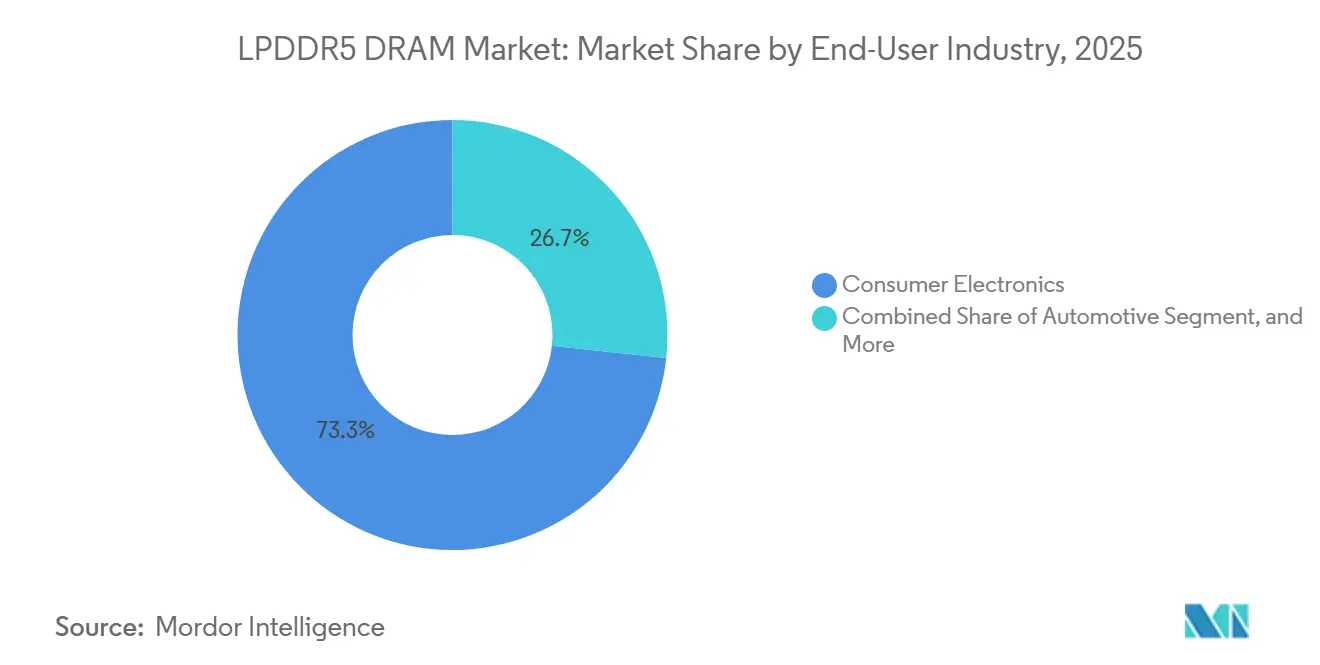

- Por industria de usuario final, la electrónica de consumo representó el 73,29% de los ingresos en 2025, mientras que los centros de datos y la infraestructura en la nube se proyecta que se expandan a una CAGR del 9,68% hasta 2031 en el mercado de memoria dinámica de acceso aleatorio (DRAM) LPDDR5.

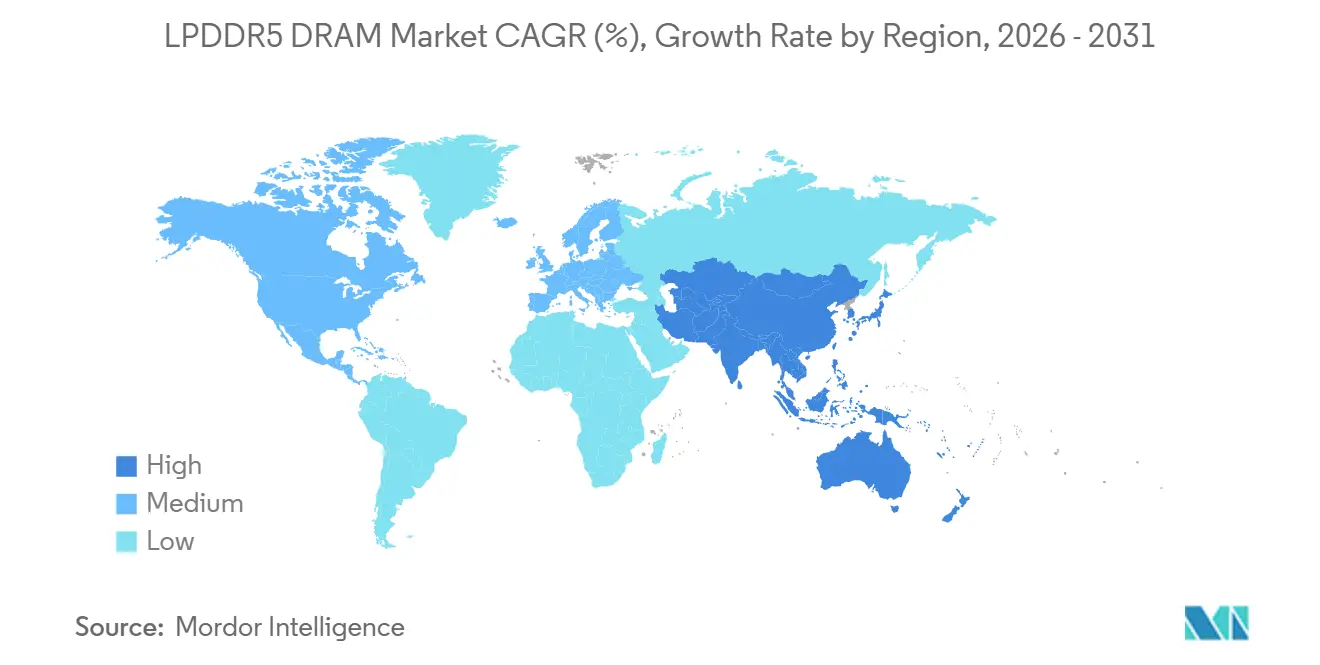

- Por geografía, Asia-Pacífico representó el 67,08% de los ingresos en 2025, mientras que Europa se proyecta que se expanda a una CAGR del 9,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de LPDDR5 DRAM

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Contenido de DRAM en Teléfonos Inteligentes con Inteligencia Artificial en el Dispositivo | +2.8% | Global, con núcleo en Asia-Pacífico, China, Corea del Sur, Taiwán | Corto plazo (≤ 2 años) |

| Escasez de Suministro de LPDDR4X que Acelera la Migración a LPDDR5X | +2.2% | Global | Corto plazo (≤ 2 años) |

| Adopción de PC con Inteligencia Artificial y Portátiles Delgados y Ligeros | +1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de Memoria para Arquitecturas E/E Centralizadas y ADAS Automotrices | +1.1% | Europa, Japón, Corea del Sur, China | Mediano plazo (2-4 años) |

| Uso de LPDDR5X en Aceleradores de Inferencia de Inteligencia Artificial | +0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Paquetes de Alta Densidad más Delgados que Permiten Dispositivos Ultradelgados | +0.5% | Global, con núcleo de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Contenido de DRAM en Teléfonos Inteligentes con Inteligencia Artificial en el Dispositivo

El mercado de LPDDR5 DRAM está ganando un fuerte impulso gracias a la inteligencia artificial en el dispositivo, ya que los nuevos teléfonos insignia ahora necesitan mayor rendimiento y menor consumo de energía para cargas de trabajo locales de lenguaje, visión e imágenes. Micron comenzó a enviar muestras de calificación de su LPDDR5X 1γ en junio de 2025 a 10,7 Gbps, con un ahorro de energía del 20% respecto a la DRAM 1β y un grosor de paquete de 0,61 mm, orientado a los teléfonos inteligentes insignia de 2026. Micron también indicó que el nodo logró una mejora del 30% en el tiempo de respuesta a consultas de LLM y una reducción del 50% en la latencia de traducción al ejecutar el modelo Llama 2 en hardware móvil, lo que vincula directamente las mejoras de memoria con el rendimiento de inteligencia artificial visible para el usuario. Samsung inició la producción en masa de paquetes LPDDR5X de 12 GB y 16 GB de clase 12 nm en agosto de 2024 a 0,65 mm, con un grosor un 9% menor y una resistencia al calor un 21% mejor que la generación anterior, lo que ayudó a los fabricantes de teléfonos inteligentes a equilibrar el rendimiento y el diseño térmico. Estos avances combinados están impulsando el mercado de memoria dinámica de acceso aleatorio (DRAM) LPDDR5 hacia programas de dispositivos centrados en inteligencia artificial más rápido de lo que permitiría un ciclo de reemplazo típico.

Escasez de Suministro de LPDDR4X que Acelera la Migración a LPDDR5X

El mercado de LPDDR5 DRAM también avanza porque los fabricantes de dispositivos están perdiendo la opción de depender del LPDDR4X para nuevos ciclos de diseño prolongados en productos de consumo. Samsung y Micron centran sus ofertas actuales de DRAM móvil de bajo consumo en LPDDR5X, lo que indica que las hojas de ruta de los proveedores ahora posicionan el estándar más nuevo en el núcleo de la planificación de productos en lugar de en el extremo de la demanda premium.[1]Micron Technology, "Micron envía el primer LPDDR5X basado en 1γ (1-Gamma) del mundo, habilitando ricas experiencias de inteligencia artificial móvil," Nasdaq, nasdaq.com Ese cambio es importante porque la brecha anterior de precio y abastecimiento entre LPDDR4X y LPDDR5X ya no es tan amplia como cuando las marcas de gama media evaluaron por primera vez la migración. CXMT inició la producción en masa de LPDDR5X en mayo de 2025 con productos de 8.533 Mbps y 9.600 Mbps, y trasladó una versión de 10.667 Mbps al muestreo de clientes en 2026, añadiendo una nueva opción de suministro para los fabricantes de equipos originales chinos y aumentando la presión competitiva en el segmento medio. Como resultado, el mercado de LPDDR5 DRAM está pasando a una ventana de actualización más estrecha donde el momento de la renovación de la plataforma y la disponibilidad del proveedor ahora importan tanto como el precio puro del componente.

Adopción de PC con Inteligencia Artificial y Portátiles Delgados y Ligeros

El mercado de LPDDR5 DRAM está ganando una segunda pata de crecimiento estructural gracias a los PC con inteligencia artificial y los portátiles más delgados, donde la memoria de bajo consumo se está convirtiendo en un complemento estándar para la computación local de inteligencia artificial. Dell lanzó su XPS 13 rediseñado en 2026 con memoria LPDDR5X-7467, demostrando cómo los sistemas premium delgados y ligeros están adoptando el nuevo estándar sin sacrificar la portabilidad. Lenovo extendió el LPCAMM2 con LPDDR5X a las líneas ThinkBook 14+ y 16+ en 2026, llevando el formato más allá de las estaciones de trabajo premium y hacia volúmenes de portátiles más amplios donde la capacidad de reemplazo ahora importa más que antes. AMD también indicó que su CPU de servidor EPYC "Verano" de 6ª generación admitirá módulos LPDDR5X SOCAMM2 en sistemas de inteligencia artificial a escala de bastidor, lo que conecta la adopción modular liderada por portátiles con casos de uso de infraestructura futura. Este cambio está ampliando el mercado de LPDDR5 DRAM más allá de los diseños móviles soldados y haciendo que la memoria de bajo consumo actualizable sea relevante tanto en sistemas cliente como en centros de datos.

Demanda de Memoria para Arquitecturas E/E Centralizadas y ADAS Automotrices

El mercado de LPDDR5 DRAM se está beneficiando del movimiento hacia la computación centralizada en vehículos, ya que las nuevas plataformas automotrices necesitan mayor ancho de banda de memoria y una calificación de seguridad más estricta que los sistemas anteriores basados en dominios. Micron indicó que las unidades de computación central para ADAS de Nivel 2+ utilizan entre 4 GB y 16 GB de DRAM por SoC, mientras que las plataformas que se acercan a la autonomía de Nivel 4 requieren un ancho de banda de memoria superior a 1 TB por segundo, lo que pone de relieve la rapidez con que aumenta la demanda de memoria con las arquitecturas de vehículos definidas por software. SK hynix recibió la certificación ISO 26262 ASIL-D de TÜV SÜD para su LPDDR5X automotriz en enero de 2026, con un SPFM del 99% o superior y un LFM del 90% o superior, lo que refuerza su posición en programas de vehículos críticos para la seguridad. El LPDDR5X de Micron con ECC de enlace directo también obtuvo la certificación ISO 26262 ASIL-D y logró un aumento del 15-25% en el ancho de banda respecto a los esquemas ECC en línea convencionales, lo que hace que el producto sea más atractivo para arquitecturas de alta fiabilidad. Estas barreras de calificación mantienen el mercado de LPDDR5 DRAM más concentrado en programas automotrices que en dispositivos de consumo convencionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de Compatibilidad de SoC en Dispositivos de Entrada y Gama Media | -1.3% | Asia-Pacífico, India, Sudeste Asiático, América del Sur, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Reasignación de Obleas Liderada por HBM e Inflación de Precios | -0.9% | Global | Mediano plazo (2-4 años) |

| Déficit de Ancho de Banda Real Frente a las Especificaciones Nominales | -0.5% | Global | Largo plazo (≥ 4 años) |

| Calificación Automotriz y Retraso en la Validación de Ciclo de Vida Prolongado | -0.3% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Compatibilidad de SoC en Dispositivos de Entrada y Gama Media

La mayor limitación a corto plazo del mercado de LPDDR5 DRAM sigue siendo la compatibilidad de SoC en los teléfonos inteligentes de entrada y bajo costo. La documentación de JEDEC deja claro que LPDDR5X forma parte de una pila de estándares de memoria más nueva, por lo que los dispositivos sin controladores de memoria compatibles no pueden migrar a él mediante una simple sustitución de memoria.[2]Asociación de Tecnología de Estado Sólido JEDEC, "LPDDR, GDDR y HBM para Aplicaciones de Inteligencia Artificial Automotriz," JEDEC, jedec.org Esto deja una gran base instalada de diseños 4G y 5G de bajo costo en LPDDR4X o LPDDR5 base, incluso cuando la brecha de precios con LPDDR5X se reduce. El efecto es más fuerte en el sur y sudeste de Asia, América del Sur y Oriente Medio y África, donde las bandas de teléfonos por debajo de 100 USD y entre 150-250 USD todavía representan volúmenes de unidades significativos. Hasta que las plataformas 5G compatibles se extiendan más profundamente en esos segmentos de precio, el mercado de LPDDR5 DRAM seguirá orientado hacia dispositivos premium y de gama media-alta.

Reasignación de Obleas Liderada por HBM e Inflación de Precios

El mercado de LPDDR5 DRAM también enfrenta presión de suministro porque la capacidad avanzada de DRAM está siendo atraída hacia productos relacionados con inteligencia artificial que generan mayor valor por paquete. Intel indicó que su GPU de centro de datos Crescent Island utilizará hasta 480 GB de LPDDR5X, lo que indica que las grandes plataformas de aceleradores ahora compiten directamente con los productos móviles y de PC por la memoria avanzada de bajo consumo. AMD también ha posicionado el LPDDR5X SOCAMM2 como una opción de memoria orientada a la eficiencia energética para futuros servidores de inteligencia artificial a escala de bastidor, lo que amplía la demanda de infraestructura para el mismo ecosistema. A medida que más sistemas de inteligencia artificial de alto valor adoptan LPDDR5X, los fabricantes de teléfonos inteligentes y portátiles enfrentan plazos de entrega más ajustados y una mayor presión en los precios de contrato en diseños sensibles al costo. Esto mantiene al mercado de LPDDR5 DRAM expuesto a la volatilidad del suministro incluso cuando su base de demanda se vuelve más diversa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Generación: LPDDR5X Lidera en Valor y Crecimiento

LPDDR5X representó el 68,42% de la participación del mercado de LPDDR5 DRAM en 2025 y se proyecta que se expanda a una CAGR del 9,12% hasta 2031, convirtiéndose en la generación líder y la de mayor crecimiento. Esa posición se deriva de la forma en que los teléfonos inteligentes insignia, los PC con inteligencia artificial y las plataformas de computación automotriz centralizada ahora favorecen interfaces de memoria de mayor ancho de banda para cargas de trabajo con capacidad de inteligencia artificial. Micron comenzó a enviar muestras de calificación de su LPDDR5X 1γ en junio de 2025 a 10,7 Gbps con un grosor de paquete de 0,61 mm, apoyando directamente los diseños móviles y de portátiles más delgados de 2026. LPDDR5 siguió siendo relevante en sistemas de gama media y programas automotrices de ciclo más largo donde la migración a LPDDR5X aún no ha completado totalmente la calificación y el soporte del controlador.

SK hynix anunció en marzo de 2026 que había desarrollado LPDDR6 de nodo 1c con una velocidad base superior a 10,7 Gbps y un 20% mejor eficiencia energética que LPDDR5X, con el inicio del suministro programado para la segunda mitad de 2026. Esa hoja de ruta es importante, pero no desplaza la demanda de volumen actual porque LPDDR5X sigue siendo el estándar de producción para la ventana de envío 2026-2028. En la industria de LPDDR5 DRAM, esto mantiene el valor concentrado en el segmento premium, donde el ancho de banda, el comportamiento térmico y el grosor del paquete influyen más fuertemente en el posicionamiento del dispositivo. También significa que LPDDR5 continúa funcionando como un estándar puente en lugar de un competidor de pleno derecho en el mercado de LPDDR5 DRAM.

Por Configuración de Producto: Los Diseños On-Package Mantienen Escala Mientras los Módulos Abren Nuevos Caminos

El LPDDR DRAM en configuración Package-on-Package/On-Package representó el 47,98% del tamaño del mercado de LPDDR5 DRAM en 2025, mientras que los formatos de memoria modular se proyecta que se expandan a una CAGR del 9,52% hasta 2031. La participación líder refleja cómo los teléfonos inteligentes y las tabletas todavía dependen de la integración estrecha entre procesador y memoria para reducir la latencia de señal y conservar el espacio en la placa. El lanzamiento de Samsung en agosto de 2024 de paquetes LPDDR5X de clase 12 nm de 0,65 mm estableció un punto de referencia visible para diseños on-package delgados y térmicamente resistentes en hardware móvil. Esto mantiene la arquitectura on-package como elemento central del mercado de LPDDR5 DRAM, donde los factores de forma compactos todavía dominan los volúmenes de unidades.

Al mismo tiempo, LPCAMM2 y SOCAMM2 están cambiando la economía de actualización dentro del mercado de LPDDR5 DRAM al llevar la memoria de bajo consumo a módulos de portátiles y servidores reemplazables. Lenovo introdujo el LPCAMM2 LPDDR5X-8533 en sus líneas ThinkBook 14+ y 16+ en 2026, llevando el formato a volúmenes de portátiles más convencionales. AMD indicó que su plataforma EPYC "Verano" de 6ª generación admitirá LPDDR5X SOCAMM2, con Micron, Samsung y SK hynix desarrollando productos conformes para sistemas de inteligencia artificial a escala de bastidor. En la industria de LPDDR5 DRAM, esto es importante porque los formatos modulares amplían la base direccionable sin cambiar el perfil de rendimiento de bajo consumo que hizo atractivo al LPDDR en primer lugar. Los productos MCP y uMCP todavía soportan teléfonos 5G de alta densidad y diseños móviles sensibles al costo, mientras que las piezas discretas montadas en placa siguen siendo relevantes en sistemas integrados que requieren diseños térmicos y de servicio separados.

Por Industria de Usuario Final: Los Dispositivos de Consumo Anclan el Volumen Mientras la Infraestructura Impulsa el Crecimiento

La electrónica de consumo representó el 73,29% del tamaño del mercado de LPDDR5 DRAM en 2025, mientras que los centros de datos y la infraestructura en la nube se proyecta que se expandan a una CAGR del 9,68% hasta 2031. La mayor participación todavía proviene de teléfonos inteligentes, tabletas, portátiles y consolas de juegos portátiles, donde el crecimiento del contenido de LPDDR5X está elevando el valor de memoria por dispositivo. Intel detalló Crescent Island en junio de 2026, con hasta 480 GB de LPDDR5X para inferencia de inteligencia artificial empresarial, marcando el primer diseño de acelerador comercial a gran escala construido en torno a este tipo de memoria. Cadence también introdujo un sistema de IP de memoria LPDDR5X de 9.600 Mbps con ECC RAIDDR de Microsoft para aplicaciones empresariales y de centros de datos en enero de 2026, mostrando que la infraestructura de soporte ahora se está construyendo en torno a implementaciones de LPDDR de mayor fiabilidad.

Este cambio otorga al mercado de LPDDR5 DRAM un nuevo vector de crecimiento que tenía poca escala hace apenas 3 años. La demanda automotriz también está aumentando a medida que la arquitectura E/E centralizada y la certificación de seguridad funcional impulsan el LPDDR5X calificado más profundamente en los programas de ADAS y control autónomo. La demanda industrial e integrada está emergiendo en robótica, cámaras inteligentes y plataformas de computación en el borde, donde la memoria de bajo consumo soporta el procesamiento localizado y el diseño térmico compacto. La combinación de usuarios finales, por lo tanto, mantiene el mercado de LPDDR5 DRAM anclado en los volúmenes de dispositivos de consumo, incluso cuando el crecimiento futuro se inclina hacia la inferencia empresarial y la computación automotriz.

Análisis Geográfico

Asia-Pacífico representó el 67,08% del mercado de LPDDR5 DRAM en 2025, lo que convierte a la región en el claro centro tanto de la producción como del ensamblaje de dispositivos aguas abajo. La región combina el suministro de Samsung y SK hynix en Corea del Sur, la capacidad de CXMT en China, y una importante actividad de fabricación de electrónica y empaquetado en Taiwán y el resto de Asia-Pacífico.[3]ChangXin Memory Technologies, "CXMT anuncia la producción en masa de LPDDR5X," CXMT, cxmt.com China sigue siendo el submercado estratégicamente más sensible porque CXMT confirmó en octubre de 2025 que sus productos LPDDR5X de 8.533 Mbps y 9.600 Mbps habían entrado en producción en masa en mayo de 2025, mientras que una versión de 10.667 Mbps pasó al muestreo de clientes en 2026. Corea del Sur sigue siendo central para el mercado de LPDDR5 DRAM porque Samsung y SK Hynix continúan impulsando la hoja de ruta a través de paquetes más delgados, certificación automotriz y los primeros pasos públicos hacia LPDDR6. Japón y el resto de Asia-Pacífico añaden demanda a través de la electrónica automotriz, los sistemas industriales y la fabricación por contrato, que extraen componentes de la misma base de suministro regional.

Se proyecta que Europa se expanda a una CAGR del 9,47% hasta 2031, lo que le otorga el ritmo regional más rápido en el mercado de memoria dinámica de acceso aleatorio (DRAM) LPDDR5. El crecimiento proviene de las plataformas automotrices premium que avanzan hacia sistemas E/E centralizados, el aumento de las implementaciones de PC con inteligencia artificial empresarial y la expansión de centros de datos de hiperescala en Fráncfort, Ámsterdam y Dublín. La región también se beneficia de una sólida base de electrónica automotriz que valora la memoria calificada ASIL-D, manteniendo al LPDDR5X relevante en las plataformas de computación de vehículos premium. La inversión pública y privada en semiconductores apoya las ambiciones estratégicas de Europa, aunque la producción doméstica significativa de LPDDR sigue siendo limitada en el corto plazo.

América del Norte sigue siendo un importante centro de especificación para el mercado de LPDDR5 DRAM, ya que los diseñadores de chips regionales están dando forma a plataformas de procesadores que requieren cada vez más LPDDR5X en sistemas nativos de inteligencia artificial. La demanda de PC con inteligencia artificial en los Estados Unidos apoya la adquisición a medida que los diseños de portátiles de los principales proveedores de plataformas incorporan la memoria de bajo consumo en los ciclos de renovación comercial. El resto del mundo, incluidos América del Sur, Oriente Medio y África, contribuye con una base de ingresos menor donde LPDDR4X todavía domina los dispositivos de entrada y la adopción de LPDDR5X depende de una mayor difusión de plataformas 5G. Este patrón regional mantiene la producción concentrada en Asia-Pacífico mientras la influencia de diseño y la futura adopción empresarial se extienden más ampliamente por América del Norte y Europa.

Panorama Competitivo

Samsung Electronics, SK hynix y Micron Technology siguen siendo el grupo competitivo central en el mercado de LPDDR5 DRAM porque controlan la capacidad de producción de LPDDR5X más avanzada y establecen la dirección de rendimiento para la DRAM móvil líder. Sus posiciones están respaldadas por el avance en nodos de proceso, la capacidad de empaquetado y la estrecha coordinación con las principales plataformas de computación. Samsung inició la producción en masa de paquetes LPDDR5X de clase 12 nm de 12 GB y 16 GB a 0,65 mm en agosto de 2024, mejorando el grosor en un 9% y la resistencia al calor en un 21% respecto a la generación anterior.[4]Samsung Electronics Co., Ltd., "Samsung Electronics inicia la producción en masa de los paquetes LPDDR5X DRAM más delgados de la industria para inteligencia artificial en el dispositivo," Samsung Newsroom, news.samsung.com Micron siguió con muestras de calificación de LPDDR5X 1γ en junio de 2025 a 10,7 Gbps, con un consumo de energía un 20% menor que la DRAM 1β, y un paquete de 0,61 mm orientado a los dispositivos insignia de 2026. SK hynix reforzó su posición competitiva en enero de 2026 al obtener la certificación ASIL-D para su LPDDR5X automotriz, lo que aumentó su credibilidad en los programas de vehículos críticos para la seguridad.

El mercado de LPDDR5 DRAM está pasando ahora de un triopolo a un nivel superior más amplio a medida que CXMT construye escala comercial en China. CXMT indicó que sus productos LPDDR5X de 8.533 Mbps y 9.600 Mbps entraron en producción en masa en mayo de 2025, mientras que su versión de 10.667 Mbps pasó al muestreo de clientes en 2026. Ese movimiento otorga a los fabricantes de equipos originales chinos una opción de suministro doméstico más creíble y añade presión de precios en el segmento medio del mercado de LPDDR5 DRAM. Nanya Technology sigue más enfocada en posiciones de LPDDR5 de borde rezagado, lo que limita su capacidad de desafiar a los principales proveedores de LPDDR5X a escala.

Las oportunidades de espacio en blanco en el mercado de memoria dinámica de acceso aleatorio (DRAM) LPDDR5 se encuentran principalmente en la memoria calificada para seguridad automotriz, los módulos de servidor SOCAMM2 y las futuras direcciones de procesamiento en memoria. La plataforma EPYC Verano de 6ª generación de AMD ya ha creado un incentivo temprano para que Micron, Samsung y SK hynix desarrollen productos LPDDR5X SOCAMM2 conformes para implementaciones de inteligencia artificial a escala de bastidor. LPCAMM2 y los estándares relacionados también están permitiendo una mayor diferenciación a nivel de módulo, abriendo la puerta a fabricantes y ensambladores especializados incluso cuando el suministro de chips DRAM sigue concentrado. Esto deja al mercado de LPDDR5 DRAM muy concentrado a nivel de chip, pero algo más abierto en módulos, empaquetado y diseños ganadores específicos de aplicación.

Líderes de la Industria de LPDDR5 DRAM

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

ChangXin Memory Technologies, Inc.

-

Nanya Technology Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Intel detalló las especificaciones de GPU para su centro de datos Crescent Island en Computex 2026, con hasta 480 GB de memoria LPDDR5X en una arquitectura Xe3P orientada a cargas de trabajo de inferencia de inteligencia artificial empresarial, con muestreo de clientes previsto para la segunda mitad de 2026. El diseño marca la primera implementación a gran escala de LPDDR5X en una GPU de acelerador de inteligencia artificial comercial, priorizando el costo por GB y la eficiencia energética sobre las alternativas de memoria de alto ancho de banda.

- Abril de 2026: AMD publicó detalles de su CPU de servidor EPYC Verano de 6ª generación, disponible en 2027, con soporte para módulos LPDDR5X SOCAMM2 en configuraciones de inteligencia artificial a escala de bastidor. Micron Technology, Samsung Electronics y SK hynix están todos confirmados para desarrollar productos SOCAMM2 conformes. El anuncio establece a LPDDR5X como un complemento viable para los RDIMM DDR5 en implementaciones de centros de datos optimizadas en consumo de energía.

- Abril de 2026: OPENEDGES Technology aseguró su primera licencia para IP de subsistema de memoria LPDDR6/5X orientada a plataformas de SoC automotrices, de robótica y de servidores en el borde, lo que refleja la creciente demanda de los diseñadores de chips sin fábrica de IP de memoria con capacidad LPDDR5X más allá de los fabricantes de DRAM establecidos.

- Marzo de 2026: SK hynix anunció el desarrollo exitoso de LPDDR6 DRAM de 16 Gb en su proceso de clase 10 nm de sexta generación, 1c, logrando una velocidad de operación base superior a 10,7 Gbps, un 33% más rápido y un 20% más eficiente energéticamente que el LPDDR5X existente, con preparativos de producción en masa orientados a la primera mitad de 2026 y el inicio del suministro en la segunda mitad.

Alcance del Informe Global del Mercado de LPDDR5 DRAM

El Mercado de LPDDR5 DRAM se refiere al mercado global de tecnologías de memoria de Tasa de Datos Doble de Bajo Consumo 5 (LPDDR5), incluidas LPDDR5 y LPDDR5X, diseñadas para ofrecer transferencia de datos de alta velocidad, bajo consumo de energía y mayor ancho de banda de memoria para aplicaciones de computación de alto rendimiento. La LPDDR5 DRAM sirve como un componente de memoria crítico en los sistemas electrónicos modernos, permitiendo un procesamiento más rápido, una mayor eficiencia energética y soporte para cargas de trabajo avanzadas como la inteligencia artificial, el aprendizaje automático, las imágenes de alta resolución, la computación en el borde, los sistemas autónomos y las comunicaciones inalámbricas de próxima generación.

El Informe de LPDDR5 DRAM está Segmentado por Generación (LPDDR5 y LPDDR5X), Configuración de Producto (Componentes LPDDR DRAM Discretos/Montados en Placa, LPDDR DRAM en Configuración Package-on-Package/On-Package, LPDDR DRAM Basado en MCP/uMCP y Formatos de Memoria Modular LPDDR5/LPDDR5X), Industria de Usuario Final (Electrónica de Consumo, Automotriz, Industrial e Integrado, Tecnologías de la Información y Telecomunicaciones, y Centro de Datos y Nube), y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| LPDDR5 |

| LPDDR5X |

| Componentes LPDDR DRAM Discretos / Montados en Placa |

| LPDDR DRAM en Configuración Package-on-Package / On-Package |

| LPDDR DRAM Basado en MCP / uMCP |

| Formatos de Memoria Modular LPDDR5 / LPDDR5X |

| Electrónica de Consumo |

| Automotriz |

| Industrial e Integrado |

| Tecnologías de la Información y Telecomunicaciones |

| Centro de Datos e Infraestructura en la Nube |

| América del Norte | |

| Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Generación | LPDDR5 | |

| LPDDR5X | ||

| Por Configuración de Producto | Componentes LPDDR DRAM Discretos / Montados en Placa | |

| LPDDR DRAM en Configuración Package-on-Package / On-Package | ||

| LPDDR DRAM Basado en MCP / uMCP | ||

| Formatos de Memoria Modular LPDDR5 / LPDDR5X | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Automotriz | ||

| Industrial e Integrado | ||

| Tecnologías de la Información y Telecomunicaciones | ||

| Centro de Datos e Infraestructura en la Nube | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del mercado de LPDDR5 DRAM?

El mercado de LPDDR5 DRAM se situó en 4,71 mil millones de USD en 2025 y se sitúa en 5,23 mil millones de USD en 2026. Se proyecta que alcance los 7,89 mil millones de USD en 2031 a una CAGR del 8,72% durante el período 2026-2031.

¿Qué generación lidera la demanda en este espacio?

LPDDR5X lideró el mercado con el 68,42% de los ingresos en 2025 y también es la generación de mayor crecimiento, con una CAGR proyectada del 9,12% hasta 2031.

¿Por qué la demanda de teléfonos inteligentes es tan importante para la LPDDR5 DRAM?

La inteligencia artificial en el dispositivo en los teléfonos insignia está elevando los requisitos de memoria de 12 GB hacia 16 GB, lo que aumenta el contenido por dispositivo y mantiene a los teléfonos inteligentes como el principal motor de volumen.

¿Qué segmento de usuario final está creciendo más rápido?

Los centros de datos y la infraestructura en la nube son el segmento de usuario final de mayor crecimiento, con una CAGR proyectada del 9,68% hasta 2031, impulsado por los aceleradores de inferencia de inteligencia artificial que utilizan LPDDR5X para una capacidad de memoria energéticamente eficiente.

¿Qué región domina la demanda y el suministro de LPDDR5 DRAM?

Asia-Pacífico lideró con una participación de ingresos del 67,08% en 2025 porque la región combina centros de producción clave en Corea del Sur y China con una importante fabricación de dispositivos aguas abajo en toda Asia.

¿Cuál es la principal barrera para una adopción más amplia en dispositivos de menor costo?

La mayor barrera a corto plazo es la compatibilidad de SoC. Los dispositivos de entrada y muchos teléfonos 5G de bajo costo todavía carecen de controladores que soporten LPDDR5X, por lo que la migración no puede ocurrir solo a través de los precios.

Última actualización de la página el: