Tamaño y Participación del Mercado de Plataformas de Microaprendizaje

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Plataformas de Microaprendizaje por Mordor Intelligence

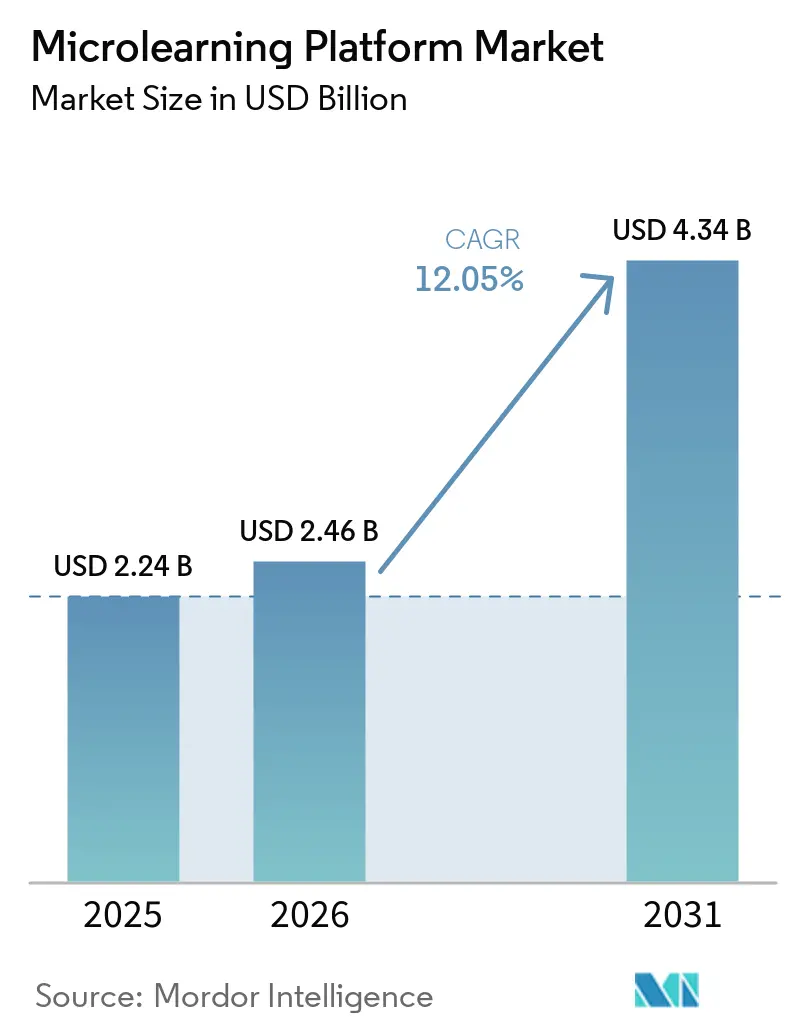

Se proyecta que el tamaño del Mercado de Plataformas de Microaprendizaje se expanda desde 2,24 mil millones USD en 2025 y 2,46 mil millones USD en 2026 hasta 4,34 mil millones USD en 2031, registrando una CAGR del 12,05% entre 2026 y 2031. El mercado de plataformas de microaprendizaje crece más rápido que el gasto corporativo general en aprendizaje, ya que los empleadores están orientando la formación hacia módulos cortos y repetidos que se integran en el trabajo diario en lugar de sesiones presenciales aisladas. El mercado de plataformas de microaprendizaje también se beneficia de la creciente necesidad de actualizar las competencias de los trabajadores con mayor frecuencia, lo que incrementa la demanda de herramientas capaces de actualizar contenidos rápidamente y distribuirlos a escala en grandes plantillas. La personalización impulsada por inteligencia artificial, la secuenciación adaptativa y la entrega integrada en los flujos de trabajo están haciendo que el mercado de plataformas de microaprendizaje sea más central para los sistemas de productividad empresarial, en lugar de ser un complemento secundario dentro de la tecnología de recursos humanos. La preferencia de los compradores sigue estando determinada por la profundidad de integración, la flexibilidad de implementación y la gobernanza de contenidos, ya que las empresas buscan vínculos más sólidos con los registros existentes de los sistemas de gestión del aprendizaje, los paneles de gestores y los entornos de informes de cumplimiento normativo. Al mismo tiempo, el mercado de plataformas de microaprendizaje está encontrando nuevas oportunidades en la incorporación de empleados, la formación regulada y la entrega orientada al móvil, mientras que los proveedores capaces de equilibrar la velocidad de la inteligencia artificial con el control de calidad de los contenidos se encuentran en una posición más favorable.

Conclusiones Clave del Informe

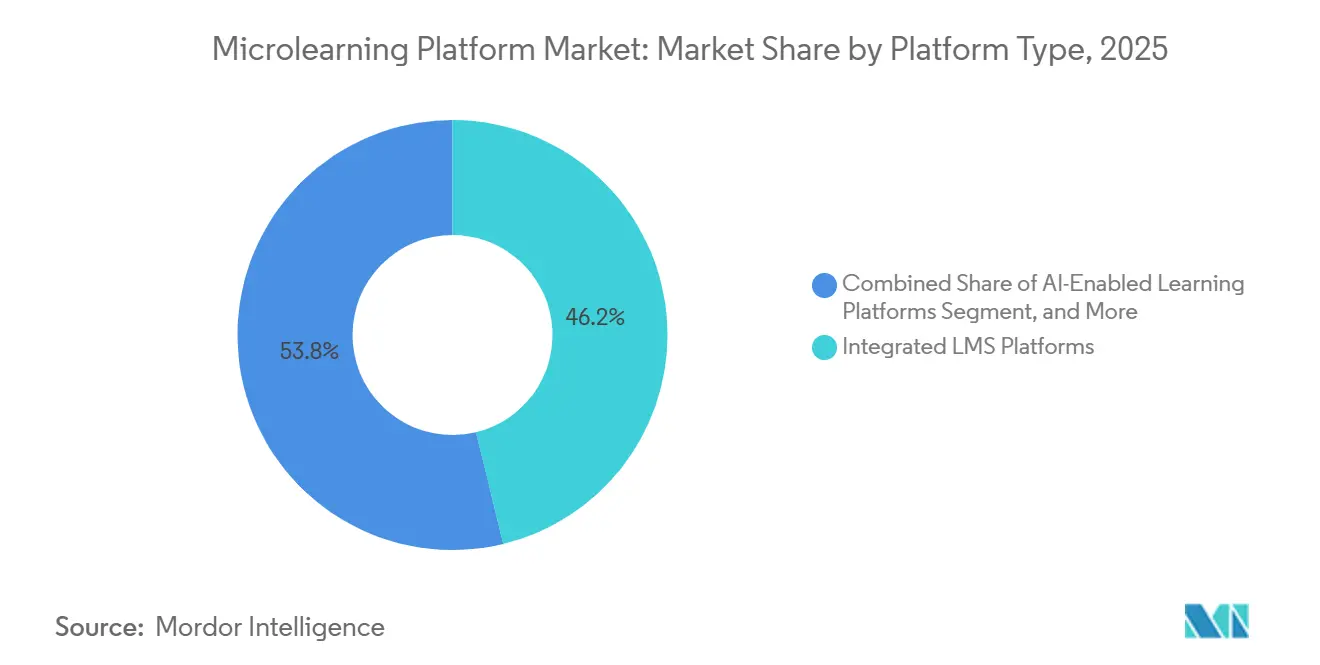

- Por tipo de plataforma, las plataformas de sistemas de gestión del aprendizaje integrados representaron el 46,21% del mercado en 2025, mientras que se proyecta que las plataformas de aprendizaje habilitadas por inteligencia artificial registren el crecimiento más rápido con una CAGR del 15,42% hasta 2031.

- Por modelo de implementación, la implementación basada en la nube representó el 68,71% del mercado en 2025, mientras que se prevé que la implementación híbrida se expanda a una CAGR del 14,13% hasta 2031.

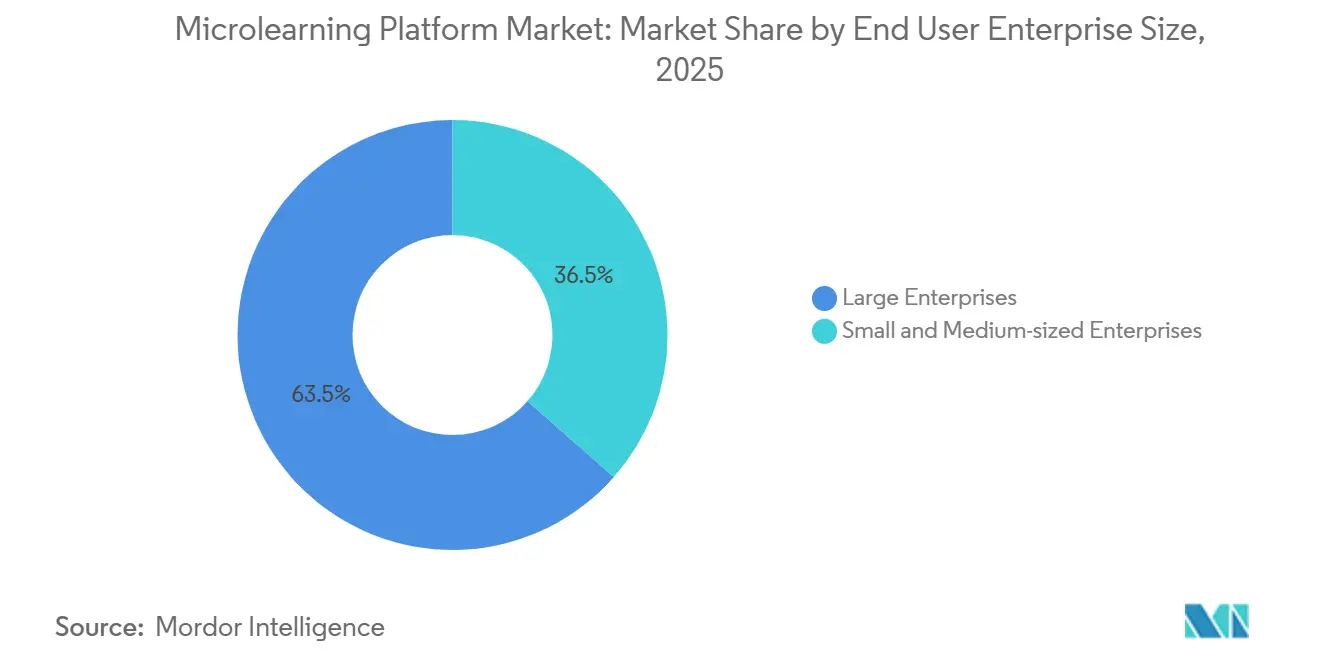

- Por tamaño de empresa del usuario final, las grandes empresas capturaron el 63,51% del mercado en 2025, mientras que se espera que las pequeñas y medianas empresas crezcan a una CAGR del 13,81% hasta 2031.

- Por aplicación, la mejora y reconversión de competencias de la fuerza laboral representó el 28,92% del mercado en 2025, mientras que se proyecta que la incorporación de empleados y la preparación de nuevas contrataciones crezcan a una CAGR del 15,42% hasta 2031.

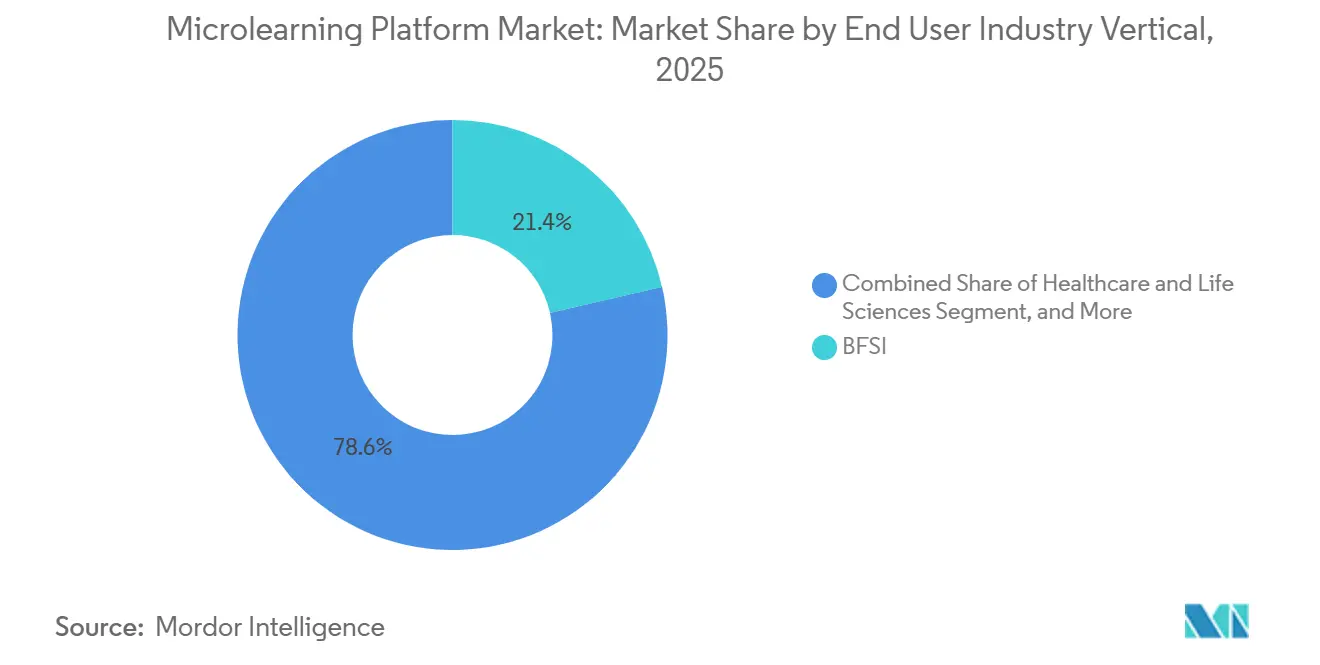

- Por sector industrial vertical del usuario final, el sector de Banca, Servicios Financieros y Seguros representó el 21,41% del mercado en 2025, mientras que se prevé que la sanidad y las ciencias de la vida crezcan a una CAGR del 14,83% hasta 2031.

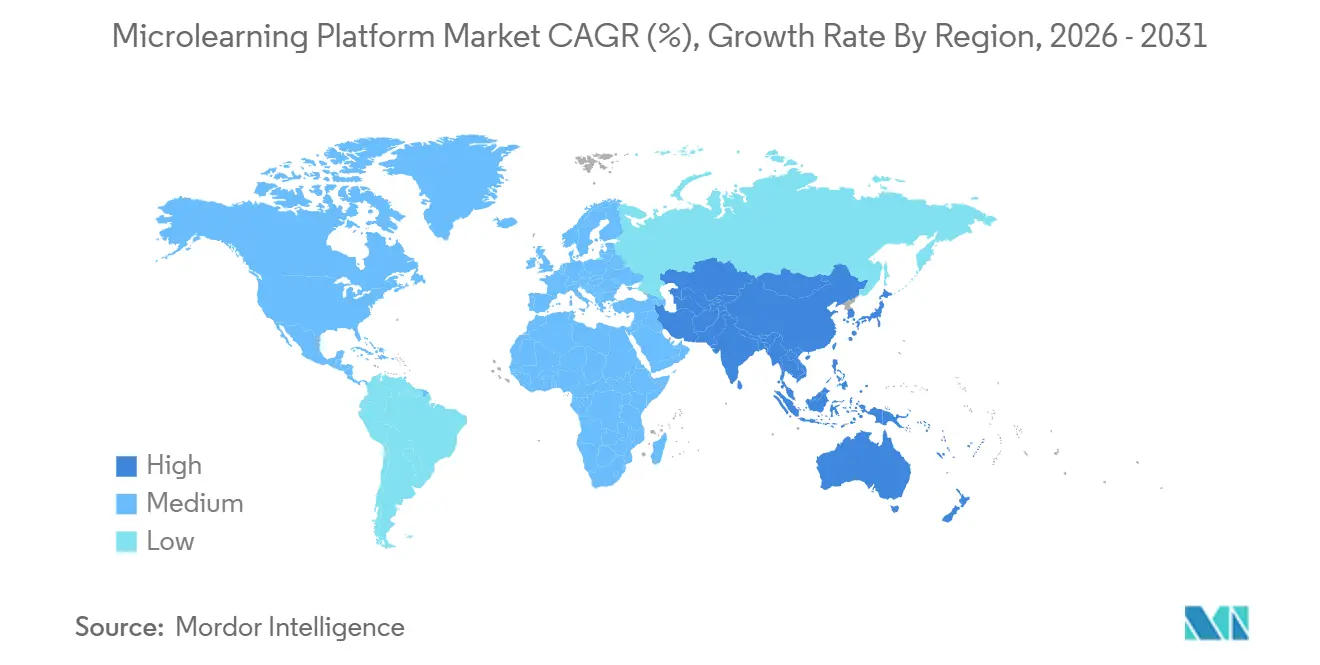

- Por geografía, América del Norte representó el 38,66% del mercado en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 16,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Plataformas de Microaprendizaje

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad Continua de Mejora y Reconversión de Competencias de la Fuerza Laboral | +3.2% | Global | Mediano plazo (2-4 años) |

| Demanda de Aprendizaje Orientado al Móvil en Fuerzas Laborales sin Escritorio y Distribuidas | +2.5% | Global, APAC, América del Sur | Corto plazo (= 2 años) |

| Personalización Impulsada por Inteligencia Artificial y Creación de Contenidos más Rápida | +2.1% | Global, América del Norte y Europa en etapas tempranas | Mediano plazo (2-4 años) |

| Uso Creciente para el Cumplimiento Normativo y la Gestión de Riesgos | +1.5% | América del Norte y UE, con expansión hacia APAC | Corto plazo (= 2 años) |

| Entrega Integrada en el Flujo de Trabajo a través de Aplicaciones de Colaboración, Mensajería de Texto y Activadores de Código QR | +1.0% | Global, con ganancias tempranas en América del Norte | Corto plazo (= 2 años) |

| Traducción y Localización con Inteligencia Artificial para Despliegues Globales | +0.7% | APAC, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Necesidad de Mejora y Reconversión Continua de Competencias de la Fuerza Laboral

El mercado de plataformas de microaprendizaje está ganando impulso debido a una clara brecha entre las competencias actuales de la fuerza laboral y el ritmo de cambio en las herramientas digitales, la automatización y el diseño de puestos de trabajo. El informe Futuro del Empleo 2025 señaló que el 39% de las competencias básicas de los trabajadores necesitarán actualizarse en un plazo de 5 años, lo que mantiene el aprendizaje continuo como una prioridad en la agenda de los empleadores tanto en organizaciones privadas como públicas.[1]Foro Económico Mundial, "Informe sobre el Futuro del Empleo 2025," Foro Económico Mundial, weforum.org Esa presión favorece las secuencias de aprendizaje cortas porque pueden actualizarse más rápido y asignarse con mayor frecuencia que los formatos de formación más extensos. También refuerza el argumento empresarial a favor del mercado de plataformas de microaprendizaje, ya que la creación asistida por inteligencia artificial reduce el tiempo y el esfuerzo necesarios para crear nuevos módulos. A medida que los ciclos de reconversión se acortan, los proveedores que admiten actualizaciones rápidas de contenidos y la entrega integrada en los flujos de trabajo están mejor posicionados para atender a grandes organizaciones con requisitos de roles cambiantes. Por eso el mercado de plataformas de microaprendizaje se está acercando cada vez más a la infraestructura de productividad cotidiana, en lugar de limitarse a la formación periódica.

Demanda de Aprendizaje Orientado al Móvil en Fuerzas Laborales sin Escritorio y Distribuidas

El mercado de plataformas de microaprendizaje también está siendo impulsado por la demanda de aprendizaje de empleados sin escritorio y distribuidos que no pasan la jornada laboral en sistemas de escritorio. La entrega orientada al móvil se adapta a entornos de comercio minorista, almacenamiento, servicios de campo, hostelería y sanidad, donde la formación debe llegar a los empleados durante los turnos, entre tareas o en entornos con conectividad limitada. Los módulos cortos entregados a través de aplicaciones móviles o formatos basados en texto reducen la brecha entre el momento en que se necesita una competencia y el momento en que se refuerza. Qstream amplió su entrega de microaprendizaje basado en SMS en enero de 2026 para equipos de ventas farmacéuticas de campo que trabajan en entornos con conectividad limitada, lo que muestra cómo los proveedores están adaptando el formato a las realidades operativas.[2]Qstream, "Noticias de la Empresa e Información sobre Productos," Qstream, qstream.com Bites Learning y EZShift anunciaron una asociación en mayo de 2026 para integrar la formación en los flujos de trabajo de traspaso de turnos, lo que señala un cambio más amplio hacia el aprendizaje dentro de los sistemas operativos en lugar de fuera de ellos. El mercado de plataformas de microaprendizaje se beneficia, por tanto, no solo del acceso móvil, sino también de la mayor alineación entre los momentos de aprendizaje y la ejecución del trabajo.

Personalización Impulsada por Inteligencia Artificial y Creación de Contenidos más Rápida

Las herramientas de inteligencia artificial están cambiando tanto la forma en que se crea el contenido como la forma en que se entrega, lo que convierte a este factor en uno de los impulsores de crecimiento más sólidos del mercado de plataformas de microaprendizaje. Gnowbe actualizó su entorno de creación asistida por inteligencia artificial en 2025 para admitir ramificaciones adaptativas que ajustan la dificultad de las lecciones en función de las respuestas del alumno durante la sesión. Ese tipo de capacidad traslada la personalización desde los informes posteriores a la experiencia de aprendizaje en sí. También acorta los ciclos de creación porque los equipos pueden trabajar a partir de borradores iniciales generados por inteligencia artificial en lugar de construir cada módulo desde cero. Para los empleadores, esto reduce la barrera para mantener actualizados el conocimiento del producto, los cambios de proceso y el contenido de políticas en grandes grupos de usuarios. Aun así, el mercado de plataformas de microaprendizaje sigue enfrentando un desafío de gobernanza de contenidos, ya que las materias reguladas en sanidad o finanzas requieren revisión humana antes de que el contenido generado por inteligencia artificial pueda ser utilizado en implementaciones en producción.

Uso Creciente del Microaprendizaje para el Cumplimiento Normativo y la Gestión de Riesgos

La formación en cumplimiento normativo continúa apoyando el mercado de plataformas de microaprendizaje, ya que representa una demanda recurrente y no discrecional. Los módulos cortos de refuerzo se alinean bien con la forma en que muchos empleadores desean programar recordatorios, actualizaciones y registros de formación basados en evidencias a lo largo del año, en lugar de depender de una única sesión anual. Esto es especialmente relevante en los sectores de Banca, Servicios Financieros y Seguros, sanidad, energía y otros entornos altamente regulados, donde los registros de auditoría y los registros de finalización importan tanto como el propio contenido. Vector Solutions lanzó un conjunto de microaprendizaje dedicado a la educación en seguridad y cumplimiento normativo en marzo de 2026, lo que demuestra que los proveedores están diseñando ofertas específicas para la educación continua y los entornos regulados. Las plataformas que agrupan bibliotecas de contenidos específicas por jurisdicción, avisos de renovación y herramientas de informes están mejor posicionadas para pasar de ser una función opcional a un software operativo esencial. El mercado de plataformas de microaprendizaje se beneficia de este cambio, ya que los presupuestos de cumplimiento normativo tienden a mantenerse activos incluso cuando el gasto discrecional en aprendizaje está bajo presión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Idoneidad Limitada para el Dominio Conceptual Profundo o la Maestría Procedimental | -1.5% | Global | Largo plazo (= 4 años) |

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad en la Entrega en la Nube y Móvil | -1.1% | UE, América del Norte | Mediano plazo (2-4 años) |

| Débil Atribución del Retorno sobre la Inversión en Recorridos de Aprendizaje Integrados | -0.8% | Global | Mediano plazo (2-4 años) |

| Fatiga por Notificaciones y Fragmentación de Contenidos | -0.5% | Global, APAC y América del Norte | Corto plazo (= 2 años) |

| Fuente: Mordor Intelligence | |||

Idoneidad Limitada para el Dominio Conceptual Profundo o la Maestría Procedimental

El mercado de plataformas de microaprendizaje sigue enfrentando un techo estructural en los casos de uso que requieren un aprendizaje conceptual profundo o una maestría procedimental estrictamente secuenciada. Los módulos cortos son eficaces para el refuerzo, el recuerdo y la formación de hábitos, pero son menos eficaces cuando los alumnos necesitan explicaciones extensas, práctica supervisada o conocimientos previos en capas. Esto es relevante en áreas como las competencias clínicas, la certificación técnica, el desarrollo avanzado de software y el mantenimiento de equipos complejos, donde los resultados de aprendizaje dependen de la profundidad y el contexto. Los proveedores que posicionan el microaprendizaje como un sustituto completo de los programas combinados o dirigidos por instructores pueden enfrentarse a resistencia si no se cumplen las expectativas de los empleadores. Un papel más duradero para estas plataformas es el de capa de refuerzo sobre sistemas de aprendizaje más amplios, pero eso también limita la proporción del presupuesto total de formación que pueden capturar. El mercado de plataformas de microaprendizaje, por tanto, se expande de manera más eficaz cuando se vende como parte de una arquitectura de aprendizaje mixta en lugar de como sustituto universal de todos los formatos de formación.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad en la Entrega en la Nube y Móvil

La entrega en la nube y móvil expone el mercado de plataformas de microaprendizaje a un escrutinio creciente en materia de privacidad y ciberseguridad, ya que estos sistemas procesan grandes volúmenes de datos sobre el comportamiento de los alumnos. Esos datos pueden incluir respuestas a evaluaciones, patrones de uso, detalles de geolocalización y perfiles de alumnos generados por inteligencia artificial, todo lo cual plantea preguntas de cumplimiento normativo en sectores regulados. Epignosis declaró en mayo de 2025 que TalentLMS y su suite de productos más amplia mantenían el cumplimiento del Reglamento General de Protección de Datos bajo los estándares del Artículo 28 y respaldaron esa posición con la certificación ISO 27001 y la certificación SOC 2 Tipo II.[3]Epignosis, "Información de Seguridad y Cumplimiento Normativo de la Empresa," Epignosis, epignosishq.com Esas capacidades se están convirtiendo en un requisito básico en Europa y, cada vez más, en América del Norte, a medida que los equipos de adquisiciones otorgan mayor importancia a las revisiones de seguridad. La Ley de Inteligencia Artificial de la UE también añade nueva presión sobre los sistemas de aprendizaje adaptativo que se basan en la elaboración de perfiles y las recomendaciones algorítmicas, especialmente cuando la implementación en recursos humanos afecta a entornos de decisión de mayor riesgo. Es probable que los costes de cumplimiento normativo sean más difíciles de absorber para los proveedores más pequeños, lo que puede favorecer la consolidación dentro del mercado de plataformas de microaprendizaje con el tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plataforma: Las Capacidades de Inteligencia Artificial Reconfiguran la Selección de Plataformas

Las plataformas de sistemas de gestión del aprendizaje integrados representaron el 46,21% de la participación del mercado de plataformas de microaprendizaje en 2025, mientras que se proyecta que las plataformas de aprendizaje habilitadas por inteligencia artificial crezcan a una CAGR del 15,42% hasta 2031. Esa división muestra que las empresas aún valoran la continuidad con sus registros de aprendizaje existentes, los historiales de competencias y los paneles de gestores. Muchas organizaciones medianas y grandes prefieren ampliar sus entornos actuales de sistemas de gestión del aprendizaje en lugar de añadir una herramienta separada que requiera nuevos flujos de trabajo, informes duplicados o integraciones personalizadas. Esto explica por qué la integración sigue siendo un criterio de compra principal en el mercado de plataformas de microaprendizaje, especialmente entre los empleadores con operaciones de aprendizaje maduras. Los proveedores independientes siguen atrayendo el interés de los equipos que buscan una ruta de implementación más sencilla y una experiencia de usuario más enfocada, pero la demanda continúa inclinándose hacia las plataformas que se integran con los sistemas empresariales existentes.

El auge de las plataformas habilitadas por inteligencia artificial está cambiando ese proceso de decisión porque los compradores ahora evalúan no solo las bibliotecas de contenidos, sino también la rapidez con que un sistema puede producir, personalizar y actualizar el material de aprendizaje. Pluralsight lanzó un nuevo entorno de pruebas de inteligencia artificial y aprendizaje guiado en abril de 2026 que añadió retroalimentación de práctica en tiempo real dentro de rutas de aprendizaje cortas, lo que muestra cómo la inteligencia artificial se está convirtiendo en parte de la diferenciación del producto en lugar de ser una función secundaria.[4]Pluralsight, "Noticias de la Empresa e Información sobre Productos," Pluralsight, pluralsight.com Axonify lanzó Co-Creator en junio de 2025, permitiendo a los gestores de primera línea crear contenido de microaprendizaje con identidad de marca sin necesidad de experiencia en diseño instruccional, lo que reduce aún más la barrera para las actualizaciones frecuentes de contenidos. Estos movimientos son importantes porque la industria de plataformas de microaprendizaje es juzgada cada vez más por la rapidez con que puede convertir los cambios operativos en momentos de aprendizaje utilizables. Como resultado, la selección de plataformas está pasando de una simple elección entre construir o comprar a una evaluación más detallada de la velocidad de creación, la calidad de la personalización y la continuidad de los datos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: El Dominio de la Nube se Encuentra con el Pragmatismo de las Industrias Reguladas

La implementación basada en la nube representó el 68,71% del tamaño del mercado de plataformas de microaprendizaje en 2025, mientras que se prevé que la implementación híbrida crezca a una CAGR del 14,13% hasta 2031. La nube sigue siendo la opción líder porque ofrece una implementación más rápida, menores costes de infraestructura, actualizaciones más sencillas y mejor soporte para trabajadores distribuidos que utilizan múltiples dispositivos. Esas ventajas se alinean bien con los requisitos cotidianos del mercado de plataformas de microaprendizaje, donde el contenido debe llegar a los alumnos rápidamente y cambiar con frecuencia. Los sistemas en la nube también ayudan a los proveedores a lanzar nuevas funciones más rápido, lo que importa en una categoría que ahora está añadiendo herramientas de inteligencia artificial, capas de informes e integraciones de flujos de trabajo a un ritmo constante. Para muchos empleadores, especialmente aquellos con equipos de primera línea dispersos, la implementación en la nube sigue siendo la forma más práctica de escalar sin añadir una sobrecarga significativa de tecnología de la información.

La implementación híbrida se está expandiendo más rápido porque algunos sectores desean la flexibilidad de la nube sin colocar todos los datos de los alumnos y los registros de rendimiento fuera del control local. Las organizaciones bancarias, de defensa, sanitarias y del sector público a menudo necesitan mantener datos sensibles en entornos específicos por razones de residencia, auditoría o políticas internas. Docebo introdujo controles de residencia de datos configurables en las regiones de AWS, Azure y Google Cloud en abril de 2026, lo que abordó directamente esas preocupaciones de adquisición. Admitir la arquitectura híbrida es más exigente para los proveedores porque requiere atención paralela a la escalabilidad en la nube y la gestión controlada de datos. Ese desafío crea una barrera técnica que puede separar a los proveedores más grandes de los más pequeños, y le da al mercado de plataformas de microaprendizaje una división más clara entre proveedores empresariales de amplio espectro y especialistas con capacidades de implementación más limitadas.

Por Tamaño de Empresa del Usuario Final: Las PYME Aceleran la Adopción a Medida que los Costes Disminuyen

Las grandes empresas representaron el 63,51% del mercado en 2025, mientras que se espera que las pequeñas y medianas empresas se expandan a una CAGR del 13,81% hasta 2031. Las grandes organizaciones siguen representando la mayor parte de los ingresos porque cuentan con equipos de aprendizaje formales, mayores presupuestos de formación, obligaciones de cumplimiento normativo más amplias y poblaciones de empleados más grandes que justifican las inversiones en plataformas. También tienden a preferir relaciones a largo plazo con los proveedores, lo que reduce los costes de cambio y apoya la extensión de los sistemas existentes hacia casos de uso de microaprendizaje. Esto ha mantenido a los grandes empleadores en el centro del mercado de plataformas de microaprendizaje incluso cuando los nuevos participantes apuntan a segmentos de menor coste. En términos prácticos, la demanda de las grandes empresas continúa dando forma a las hojas de ruta de productos en torno a la profundidad de los informes, las integraciones, los controles de gobernanza y la distribución multilingüe.

Al mismo tiempo, el impulso más rápido se está desplazando hacia las empresas más pequeñas porque la creación asistida por inteligencia artificial y los precios basados en el uso están reduciendo el coste de adopción. Plataformas como 7taps y Gnowbe se han centrado en la creación de contenidos con poco código y una implementación más sencilla, haciendo que el aprendizaje estructurado sea más accesible para las empresas con soporte de diseño interno limitado. Este cambio es importante porque las PYME en el comercio minorista, la hostelería, la manufactura ligera y sectores similares se enfrentan a una alta rotación y necesidades frecuentes de incorporación. Esas condiciones hacen que la formación corta y repetible sea especialmente útil, incluso cuando los presupuestos de aprendizaje formales siguen siendo limitados. A medida que más pequeños empleadores adoptan herramientas de recursos humanos y nóminas en la nube, el mismo camino de digitalización se está extendiendo hacia los sistemas de aprendizaje. Por eso el mercado de plataformas de microaprendizaje se está ampliando más allá de la demanda centrada en las grandes empresas y está construyendo una base más amplia de clientes más pequeños con necesidades de formación operativa recurrentes.

Por Aplicación: La Incorporación y la Mejora de Competencias Anclan la Demanda Empresarial

La mejora y reconversión de competencias de la fuerza laboral representó el 28,92% del mercado de plataformas de microaprendizaje en 2025, mientras que se proyecta que la incorporación de empleados y la preparación de nuevas contrataciones crezcan a una CAGR del 15,42% hasta 2031. La mejora de competencias sigue siendo la aplicación más grande, ya que los empleadores de todos los sectores buscan mantener a los equipos actualizados a medida que las herramientas de inteligencia artificial, el rediseño de procesos y los nuevos flujos de trabajo digitales cambian los requisitos de los puestos de trabajo. Ese caso de uso proporciona al mercado de plataformas de microaprendizaje una base sólida, ya que se aplica al personal de oficina, los trabajadores de primera línea, los gestores y los roles técnicos. La incorporación está creciendo más rápido porque las empresas están rediseñando los primeros 90 días de empleo en torno al aprendizaje espaciado en lugar de programas de orientación de un solo evento. La Sociedad para la Gestión de Recursos Humanos señaló que los programas de incorporación estructurados mejoran la retención de nuevas contrataciones en un 82% y la productividad en más de un 70%, lo que ayuda a explicar por qué esta aplicación está ganando prioridad presupuestaria.

La formación en cumplimiento normativo sigue siendo una aplicación estable e importante porque mantiene a los alumnos volviendo a la plataforma a lo largo del año. La habilitación de ventas y la formación sobre productos también están avanzando porque los ciclos de productos ahora se mueven más rápido que los calendarios de revisión del aprendizaje electrónico tradicional, lo que hace que los módulos más cortos sean más fáciles de actualizar y distribuir. El desarrollo del liderazgo y las competencias interpersonales está ganando terreno a medida que los empleadores utilizan lecciones basadas en escenarios para reforzar el comportamiento y la toma de decisiones en pasos más pequeños. La educación de clientes y socios también está emergiendo como un caso de uso vinculado a los ingresos, ya que los proveedores de software para empresas buscan cada vez más usuarios certificados que adopten los productos más rápido y permanezcan comprometidos durante más tiempo. Estas variadas aplicaciones muestran que la industria de plataformas de microaprendizaje no está ligada a un único presupuesto de formación. En cambio, se está extendiendo por el desarrollo del talento, las operaciones, el cumplimiento normativo y el éxito del cliente, ampliando la base direccionable sin cambiar el modelo de entrega principal.

Por Sector Industrial Vertical del Usuario Final: El Sector de Banca, Servicios Financieros y Seguros Ancla los Ingresos Mientras la Sanidad Lidera el Crecimiento

El sector de Banca, Servicios Financieros y Seguros representó el 21,41% de la participación del mercado de plataformas de microaprendizaje en 2025, mientras que se proyecta que la sanidad y las ciencias de la vida crezcan a una CAGR del 14,83% hasta 2031. El sector de Banca, Servicios Financieros y Seguros sigue siendo el sector vertical más grande porque las obligaciones de cumplimiento normativo en materia de prevención del blanqueo de capitales, verificaciones de conocimiento del cliente, concienciación sobre ciberseguridad y controles internos crean una demanda recurrente de formación formal. Esas obligaciones son menos sensibles a los ciclos de gasto más amplios, lo que convierte a este sector vertical en una fuente fiable de uso de plataformas y actividad de renovación. La Autoridad Bancaria Europea reforzó el argumento a favor de la formación continua en su guía de gobernanza interna de 2025, reforzando la necesidad de competencia documentada y disciplina de gobernanza dentro de las instituciones financieras. Ese entorno apoya a los proveedores que pueden combinar la entrega de contenidos cortos con registros de auditoría, seguimiento de credenciales e informes claros.

La sanidad y las ciencias de la vida están liderando el crecimiento porque los cambios de protocolo, la escasez de personal y los requisitos de competencia recurrentes crean una fuerte compatibilidad con los módulos cortos y repetidos. Qstream destacó su trabajo con el Hospital Infantil de Cincinnati en su revisión del primer trimestre de 2026, donde el refuerzo espaciado de los protocolos clínicos mejoró los resultados de adherencia, lo que subraya por qué la prueba del impacto práctico importa en este sector vertical. Los compradores del sector sanitario a menudo esperan evidencia de que el contenido puede actualizarse rápidamente y mantenerse preciso, especialmente cuando el tema de aprendizaje afecta a la atención al paciente o a los flujos de trabajo regulados. La manufactura también está ganando relevancia a medida que la robótica, los sensores y los sistemas de calidad requieren actualizaciones más frecuentes de los operadores. La tecnología de la información y las telecomunicaciones, el comercio minorista y el comercio electrónico, y la educación generan cada uno una demanda significativa, pero su lógica de compra difiere según si el énfasis está en la velocidad, la reducción de la rotación o el alcance de la fuerza laboral distribuida. Esta distribución entre sectores le da al mercado de plataformas de microaprendizaje una combinación de ingresos más amplia, aunque las industrias reguladas siguen teniendo un peso desproporcionado en el posicionamiento de los proveedores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte representó el 38,66% del mercado global de plataformas de microaprendizaje en 2025, convirtiéndose en el mayor contribuyente regional de ingresos. La región se beneficia de un alto gasto corporativo en formación, una sólida base de software empresarial y una amplia aceptación del aprendizaje digital como parte normal del trabajo. Las empresas de Estados Unidos continúan siendo el ancla de la demanda porque ya operan entornos maduros de sistemas de gestión del aprendizaje y cuentan con equipos formales de aprendizaje y desarrollo que pueden escalar el microaprendizaje en grandes poblaciones de empleados. Canadá y México están contribuyendo al crecimiento regional a medida que los sistemas de formación se vuelven más formales en los entornos de manufactura y del sector público. Esto mantiene el mercado de plataformas de microaprendizaje bien respaldado en América del Norte tanto a través de la infraestructura instalada como de una amplia base de clientes empresariales.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de plataformas de microaprendizaje y se proyecta que avance a una CAGR del 16,21% hasta 2031. El crecimiento está siendo impulsado por programas de mejora de competencias respaldados por el gobierno, el comportamiento de los alumnos orientado al móvil y la expansión de estructuras de empleo formal que pueden apoyar la formación estructurada. El Ministerio de Economía, Comercio e Industria de Japón publicó la versión 1.2 del Estándar de Competencias Digitales en julio de 2024, lo que ayudó a definir un punto de referencia nacional para las capacidades digitales de la fuerza laboral. La Corporación Nacional de Desarrollo de Competencias de India informó en febrero de 2025 que más de 13 millones de candidatos se habían inscrito a través de su plataforma, lo que muestra la escala de la actividad organizada de desarrollo de competencias en el país. Corea del Sur también apoyó la expansión del aprendizaje digital a través de 16.900 millones KRW (12,5 millones USD) para la mejora de competencias en inteligencia artificial y digital en 2025, y 110.000 millones KRW (80 millones USD) a través de la iniciativa de reconversión de la fuerza laboral AID 30+.

Europa sigue siendo un mercado regional maduro, con Alemania, el Reino Unido y Francia representando gran parte de la base de ingresos, y los requisitos de gobernanza de datos dan forma cada vez más a las decisiones de adquisición. Eso hace que las credenciales de seguridad, los controles de residencia y el cumplimiento normativo de la inteligencia artificial sean más importantes en la selección de proveedores en el mercado de plataformas de microaprendizaje. Oriente Medio está emergiendo como un nicho de crecimiento significativo, especialmente en Arabia Saudita y los Emiratos Árabes Unidos, donde los programas de diversificación de la fuerza laboral están ampliando la demanda de aprendizaje digital escalable. África y América del Sur todavía representan grupos de ingresos más pequeños, pero la fuerte adopción de teléfonos inteligentes le da a la entrega móvil una ventaja práctica en entornos de fuerza laboral dispersa. Sudáfrica, Nigeria y Kenia en África, y Brasil, Argentina y Colombia en América del Sur, están liderando la demanda en sus regiones a medida que la digitalización empresarial se extiende gradualmente hacia la adquisición de tecnología de aprendizaje.

Panorama Competitivo

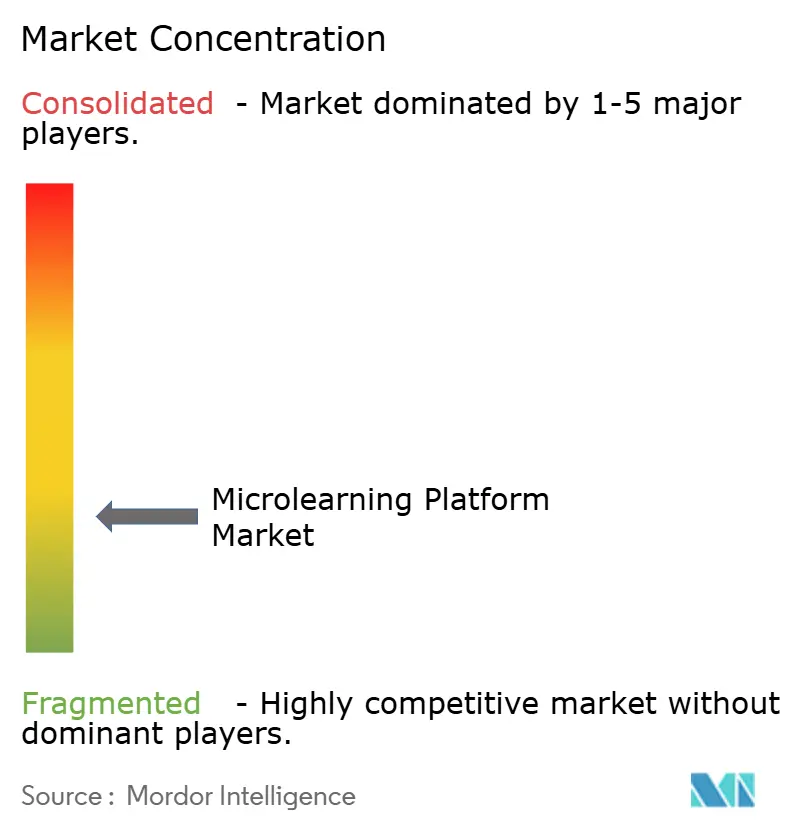

El mercado de plataformas de microaprendizaje sigue siendo moderadamente fragmentado, con más de 50 proveedores activos que abarcan especialistas en microaprendizaje y plataformas más amplias de aprendizaje y talento. La competencia se centra en la generación de contenidos mediante inteligencia artificial, la profundidad de los informes, la integración en los flujos de trabajo y la capacidad de reducir los costes totales de propiedad para los compradores empresariales. Los proveedores ya no compiten únicamente en bibliotecas de contenidos o diseño de interfaz de usuario, sino en qué tan bien se integran en los sistemas existentes, con qué rapidez pueden actualizar los contenidos y con qué facilidad pueden demostrar una actividad de aprendizaje medible. Esta estructura mantiene el mercado abierto tanto a innovadores especializados como a grandes proveedores de plataformas con relaciones empresariales establecidas.

Varios movimientos estratégicos destacan cómo los proveedores están fortaleciendo sus posiciones. Axonify lanzó Co-Creator en junio de 2025 para permitir a los gestores de primera línea crear contenido con identidad de marca sin experiencia formal en diseño, abordando un importante cuello de botella de producción en las grandes organizaciones. Pluralsight introdujo un entorno de pruebas de inteligencia artificial y aprendizaje guiado en abril de 2026 para incorporar retroalimentación de práctica en tiempo real en rutas de aprendizaje técnico de formato corto. Docebo añadió controles de residencia de datos configurables en abril de 2026 para abordar las crecientes preocupaciones empresariales sobre los requisitos de soberanía y privacidad. Qstream se expandió hacia el microaprendizaje basado en SMS en enero de 2026, ampliando su alcance hacia roles de campo que no pueden depender de una entrega con muchas aplicaciones. Estas acciones muestran que la diferenciación de productos se construye cada vez más a través de capacidades operativas específicas en lugar de afirmaciones de marca amplias.

Todavía hay espacio en el mercado para los sistemas de flujo de trabajo y los sistemas de aprendizaje que aún no están estrechamente vinculados. Los activadores en tiempo real de los sistemas de planificación de recursos empresariales, gestión de relaciones con clientes, operaciones de campo y gestión de turnos siguen siendo oportunidades infrautilizadas para hacer la formación más oportuna y relevante. La integración de Bites Learning con EZShift en mayo de 2026 abordó directamente este potencial al incorporar el microaprendizaje en las actividades de traspaso de turnos. Otra área abierta es el segmento de PYME en Asia-Pacífico y América del Sur, donde los productos asequibles, multilingües y orientados al móvil podrían satisfacer una demanda que los sistemas orientados a las grandes empresas no atienden bien. Los informes de 2024 y 2025 de Bigtincan mostraron un movimiento continuo hacia la preparación de ventas y la habilitación de ingresos, con el microaprendizaje sirviendo como una parte de una estrategia de plataforma comercial más amplia. Este cambio de límites subraya cómo el mercado de plataformas de microaprendizaje está siendo moldeado cada vez más por categorías de software adyacentes que se mueven hacia los casos de uso de aprendizaje desde posiciones cercanas.

Líderes de la Industria de Plataformas de Microaprendizaje

-

Axonify Inc.

-

Qstream, Inc.

-

eduMe Ltd.

-

Epignosis LLC

-

7taps OpCo LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Bites Learning y EZShift anunciaron una asociación que integra el microaprendizaje directamente en la plataforma de gestión de turnos de EZShift. La integración permite a los gestores de primera línea asignar módulos de formación como parte de los flujos de trabajo de traspaso de turnos, incorporando el aprendizaje dentro de la ejecución de tareas operativas para las fuerzas laborales sin escritorio.

- Abril de 2026: Pluralsight lanzó un nuevo entorno de pruebas de inteligencia artificial, rutas de aprendizaje guiado e integraciones empresariales diseñadas para incorporar el microaprendizaje dentro de los flujos de trabajo de desarrollo de competencias tecnológicas. El lanzamiento está dirigido a equipos de tecnología de la información y DevOps e introduce entornos de práctica en tiempo real que convierten los módulos conceptuales de microaprendizaje en refuerzo de competencias aplicadas.

- Abril de 2026: Docebo lanzó una actualización significativa de la plataforma que introduce controles de residencia de datos configurables en AWS, Azure y Google Cloud, lo que permite a las empresas cumplir con los requisitos de soberanía de datos de la UE mientras mantienen la escalabilidad en la nube. La capacidad fue posicionada como una respuesta competitiva a los criterios de adquisición impulsados por el Reglamento General de Protección de Datos entre las cuentas empresariales europeas.

- Marzo de 2026: Vector Solutions lanzó un conjunto de microaprendizaje diseñado específicamente para la educación en seguridad y cumplimiento normativo, dirigido a industrias con mandatos de educación continua para roles críticos en materia de seguridad. El conjunto incluye módulos de contenido de cumplimiento normativo prediseñados e informes de registro de auditoría que simplifican la documentación regulatoria para los gestores de seguridad.

Alcance del Informe del Mercado Global de Plataformas de Microaprendizaje

El mercado de plataformas de microaprendizaje comprende sistemas de aprendizaje digital que ofrecen módulos de formación cortos y enfocados para la adquisición rápida de competencias, el refuerzo y el desarrollo continuo de la fuerza laboral. Estas plataformas enfatizan el acceso orientado al móvil, la creación asistida por inteligencia artificial, el seguimiento del cumplimiento normativo y la integración en los flujos de trabajo, lo que permite a las organizaciones actualizar los contenidos rápidamente y alinear el aprendizaje con los requisitos laborales en evolución.

El Informe del Mercado Global de Plataformas de Microaprendizaje está segmentado por Tipo de Plataforma (Plataformas de Microaprendizaje Independientes, Plataformas de Sistemas de Gestión del Aprendizaje Integrados y Plataformas de Aprendizaje Habilitadas por Inteligencia Artificial), Modelo de Implementación (Nube, Local e Híbrido), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Incorporación de Empleados y Preparación de Nuevas Contrataciones, Formación en Cumplimiento Normativo, Habilitación de Ventas y Formación sobre Productos, Mejora y Reconversión de Competencias de la Fuerza Laboral, Desarrollo del Liderazgo y Competencias Interpersonales, y Educación de Clientes y Socios), Sector Industrial Vertical (Banca, Servicios Financieros y Seguros, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Manufactura, Sanidad y Ciencias de la Vida, Educación, Gobierno y Sector Público, y Medios de Comunicación y Entretenimiento) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África y América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plataformas de Microaprendizaje Independientes |

| Plataformas de Sistemas de Gestión del Aprendizaje Integrados |

| Plataformas de Aprendizaje Habilitadas por Inteligencia Artificial |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Incorporación de Empleados y Preparación de Nuevas Contrataciones |

| Formación en Cumplimiento Normativo |

| Habilitación de Ventas y Formación sobre Productos |

| Mejora y Reconversión de Competencias de la Fuerza Laboral |

| Desarrollo del Liderazgo y Competencias Interpersonales |

| Educación de Clientes y Socios |

| Banca, Servicios Financieros y Seguros |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Sanidad y Ciencias de la Vida |

| Educación |

| Gobierno y Sector Público |

| Medios de Comunicación y Entretenimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur |

| Por Tipo de Plataforma | Plataformas de Microaprendizaje Independientes | |

| Plataformas de Sistemas de Gestión del Aprendizaje Integrados | ||

| Plataformas de Aprendizaje Habilitadas por Inteligencia Artificial | ||

| Por Modelo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Tamaño de Empresa del Usuario Final | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Incorporación de Empleados y Preparación de Nuevas Contrataciones | |

| Formación en Cumplimiento Normativo | ||

| Habilitación de Ventas y Formación sobre Productos | ||

| Mejora y Reconversión de Competencias de la Fuerza Laboral | ||

| Desarrollo del Liderazgo y Competencias Interpersonales | ||

| Educación de Clientes y Socios | ||

| Por Sector Industrial Vertical del Usuario Final | Banca, Servicios Financieros y Seguros | |

| Tecnología de la Información y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura | ||

| Sanidad y Ciencias de la Vida | ||

| Educación | ||

| Gobierno y Sector Público | ||

| Medios de Comunicación y Entretenimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas de microaprendizaje?

El mercado de plataformas de microaprendizaje se sitúa en 2,46 mil millones USD en 2026 y se proyecta que alcance 4,34 mil millones USD en 2031, creciendo a una CAGR del 12,05% durante 2026-2031.

¿Qué tipo de plataforma lidera la generación de ingresos en este espacio?

Las plataformas de sistemas de gestión del aprendizaje integrados lideraron los ingresos con una participación del 46,21% en 2025, ya que muchas empresas prefieren las funciones de microaprendizaje que se conectan directamente con los registros de alumnos y los sistemas de informes existentes.

¿Qué modelo de implementación está creciendo más rápido para las plataformas de microaprendizaje?

La implementación híbrida es el modelo de más rápido crecimiento con una CAGR del 14,13% hasta 2031, lo que refleja una mayor demanda de los sectores regulados que necesitan escala en la nube y un control más estricto de los datos al mismo tiempo.

¿Por qué las empresas utilizan el microaprendizaje con más frecuencia para la incorporación?

Se proyecta que la incorporación de empleados y la preparación de nuevas contrataciones crezcan a una CAGR del 15,42% hasta 2031, ya que los empleadores reemplazan la orientación de un solo evento con el aprendizaje espaciado durante los primeros 90 días.

¿Qué sector vertical del usuario final tiene las perspectivas de crecimiento más sólidas?

Se prevé que la sanidad y las ciencias de la vida crezcan a una CAGR del 14,83% hasta 2031, ya que el sector necesita verificaciones de competencia recurrentes, actualizaciones de protocolos y evidencia de aprendizaje documentada.

¿Qué región se está expandiendo más rápido en el ámbito de las plataformas de microaprendizaje?

Se espera que Asia-Pacífico crezca a una CAGR del 16,21% hasta 2031, impulsada por programas de competencias liderados por el gobierno, alumnos con preferencia por el móvil y la expansión de la formación formal de la fuerza laboral en las principales economías.

Última actualización de la página el: