Tamaño y Participación del Mercado de Tratamiento de Acromegalia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

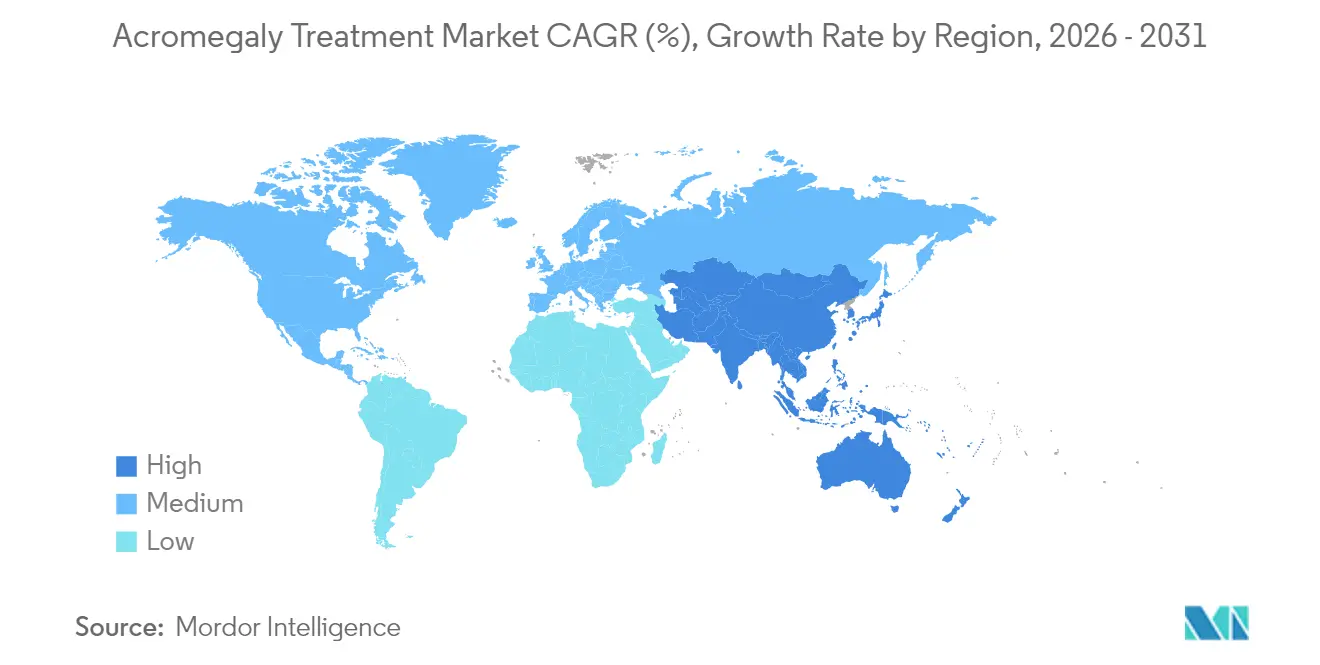

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

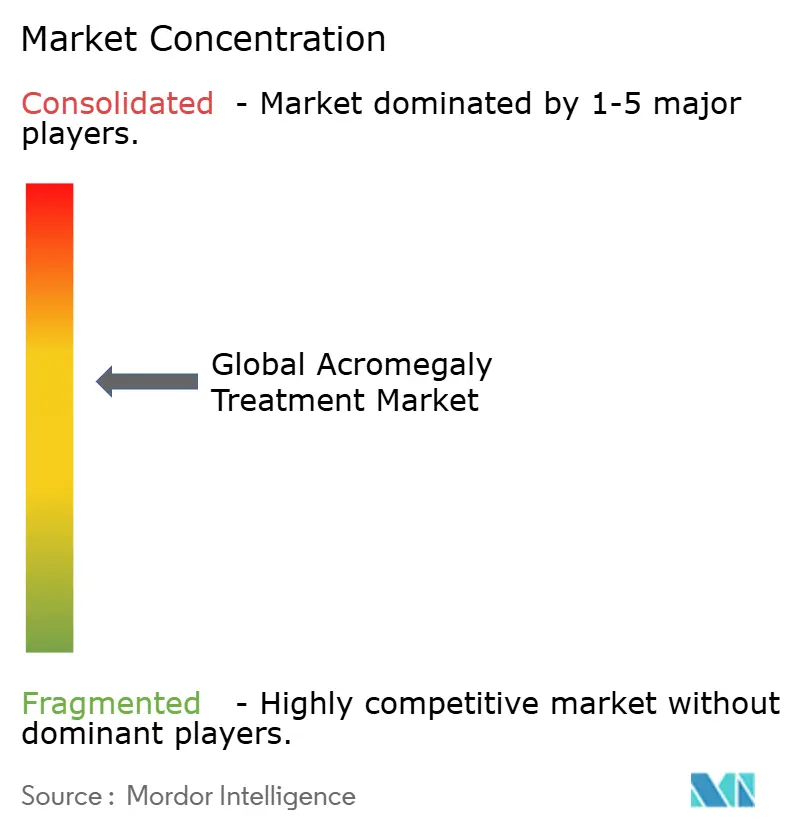

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Acromegalia por Mordor Intelligence

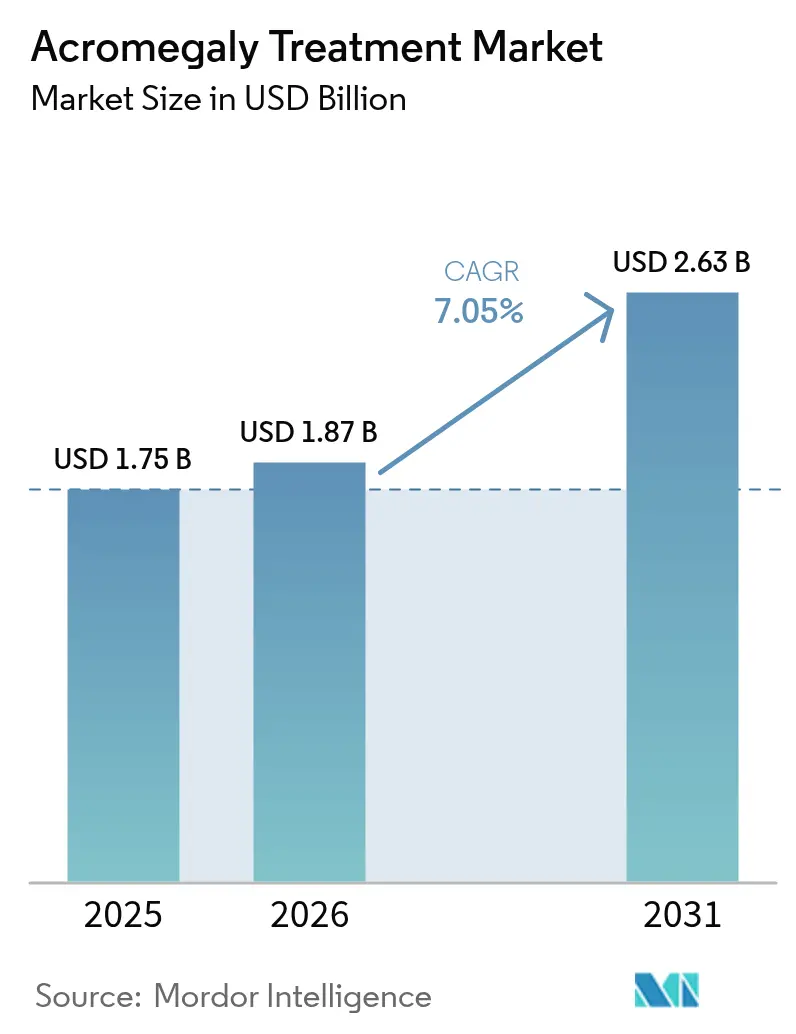

El tamaño del mercado de tratamiento de acromegalia en 2026 se estima en USD 1,87 mil millones, creciendo desde el valor de 2025 de USD 1,75 mil millones con proyecciones para 2031 que muestran USD 2,63 mil millones, creciendo a una CAGR del 7,05% durante 2026-2031. El crecimiento está impulsado por un creciente grupo de pacientes diagnosticados, protocolos de detección más tempranos y el lanzamiento sostenido de formulaciones de acción prolongada amigables para el paciente. Los participantes de la industria están asignando mayores presupuestos a programas clínicos que mejoran las tasas de control bioquímico y reducen la frecuencia de dosificación, mientras que los pagadores están experimentando con acuerdos basados en resultados para compensar los costos de la terapia. Los canales de distribución digital, especialmente las farmacias en línea, se están expandiendo rápidamente a medida que las opciones orales llegan al mercado, y los centros quirúrgicos especializados están reforzando la demanda de atención farmacológica adyuvante. El impulso competitivo se intensifica a medida que las biotecnológicas emergentes desafían a los actores establecidos con plataformas de administración diferenciadas, preparando el escenario para un cambio impulsado por la cartera de productos en el liderazgo del mercado.

Conclusiones Clave del Informe

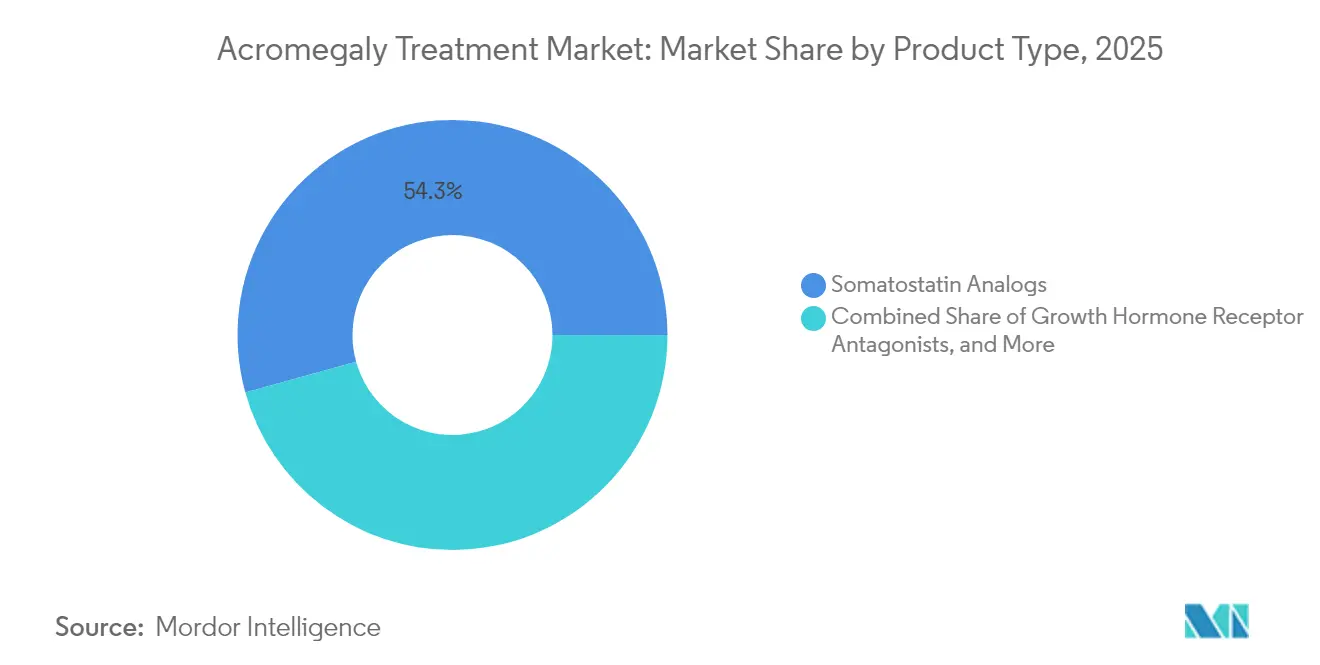

- Por tipo de producto, los análogos de somatostatina lideraron con el 54,30% de la participación del mercado de tratamiento de acromegalia en 2025, mientras que se proyecta que los antagonistas del receptor de hormona de crecimiento se expandirán a una CAGR del 9,15% hasta 2031.

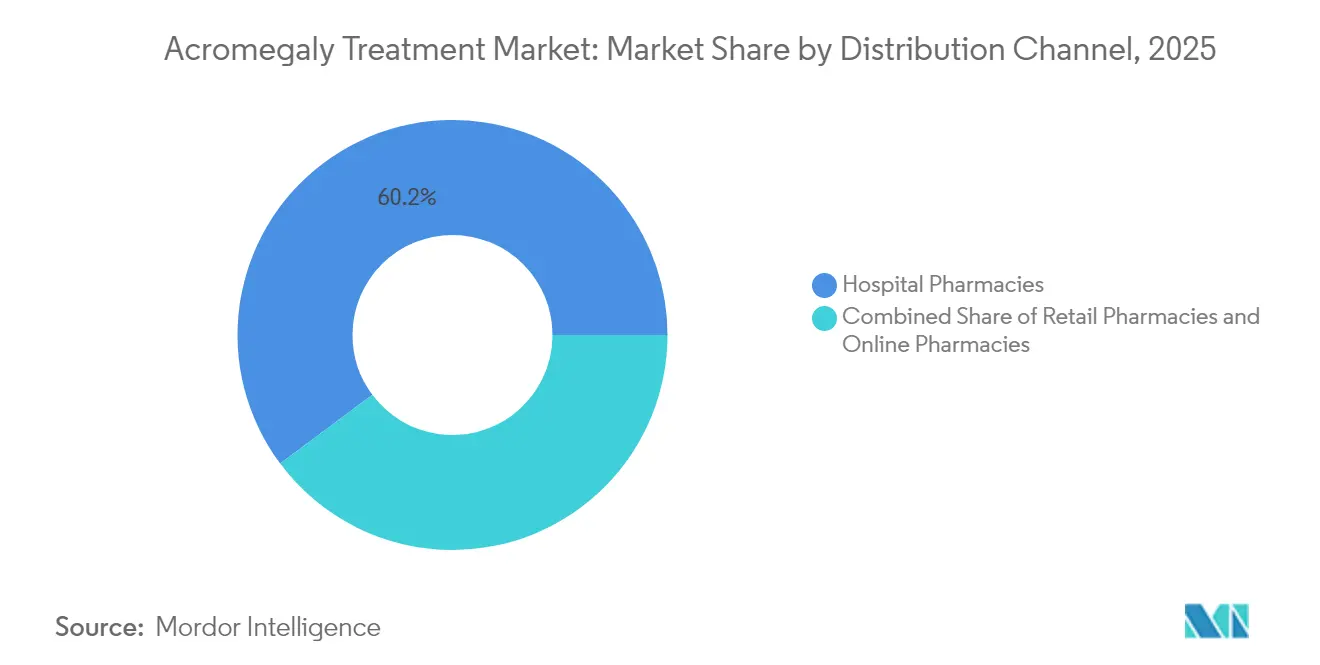

- Por canal de distribución, las farmacias hospitalarias representaron el 60,20% de la participación del tamaño del mercado de tratamiento de acromegalia en 2025; las farmacias en línea avanzan a una CAGR del 13,10% hasta 2031.

- Por geografía, América del Norte mantuvo el 42,60% de la participación del mercado de tratamiento de acromegalia en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 7,95% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Acromegalia

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia creciente de adenomas hipofisarios secretores de GH | +2.2% | Global, mayor en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Diagnóstico más temprano bajo las directrices actualizadas de la Sociedad de Endocrinología | +1.9% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia formulaciones depot de acción prolongada | +1.5% | Europa con extensión hacia América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos de medicamentos huérfanos que aceleran la financiación de I+D | +1.1% | Global, más fuerte en EE. UU. y UE | Largo plazo (≥ 4 años) |

| Adopción creciente de cirugía transesfenoidal guiada por MRI que genera demanda adyuvante | +0.9% | América del Norte, Europa, sistemas avanzados en Asia | Mediano plazo (2-4 años) |

| Expansión de las listas nacionales de reembolso para enfermedades raras | +0.6% | China, Brasil, CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Adenomas Hipofisarios Secretores de Hormona de Crecimiento

La incidencia global de acromegalia se aproxima ahora a 0,38 por 100.000 personas-año, y la prevalencia ha alcanzado 5,9 por 100.000 habitantes[1]Mi Kyung Kim, "El Factor de Crecimiento Similar a la Insulina 1 como Pilar en la Acromegalia: del Diagnóstico a la Gestión a Largo Plazo," Endocrinología y Metabolismo, doi.org. La MRI de alta resolución y los ensayos sensibles de IGF-1 acortan los retrasos diagnósticos y descubren casos latentes, especialmente entre adultos de mediana edad. Un registro europeo que sigue a 3.173 pacientes informó una edad media de diagnóstico de 43,5 años para hombres y 46,4 años para mujeres, con retrasos notables en las cohortes femeninas[2]Patrick Petrossians, "Acromegalia al Diagnóstico en 3.173 Pacientes de la Base de Datos de la Encuesta de Acromegalia de Lieja," Cáncer Relacionado con el Sistema Endocrino, erc.bioscientifica.com. A medida que la base de pacientes reconocida se expande, los fabricantes están escalando la capacidad de producción y ampliando los programas de uso compasivo, mientras que los aseguradores modelan un mayor gasto a largo plazo en trastornos endocrinos.

Diagnóstico Más Temprano a partir de la Adopción de las Directrices de la Sociedad de Endocrinología

El 14.º Consenso de Acromegalia desplazó el umbral confirmatorio a niveles de IGF-1 1,3 veces por encima del límite normal superior, eliminando la necesidad de pruebas de rutina de supresión de GH. Los centros especializados ahora informan un retraso diagnóstico comprimido de 5-7 años frente al promedio anterior de 10-12 años. La intervención más temprana expande el mercado de tratamiento de acromegalia al incorporar pacientes que anteriormente progresaban a estados de enfermedad avanzada. Los laboratorios que ofrecen pruebas de IGF-1 en el mismo día registran ganancias de ingresos de dos dígitos, y las clínicas multidisciplinarias integran controles de apnea del sueño y diabetes para identificar a personas de alto riesgo con mayor rapidez.

Transición hacia Formulaciones Depot de Acción Prolongada en Europa

Los endocrinólogos europeos prescriben cada vez más inyecciones depot mensuales que pueden autoadministrarse en el domicilio. En los datos de la Fase 3, CAM2029 logró control bioquímico en el 77,2% de los participantes en comparación con el 37,5% en el grupo placebo. Las encuestas de preferencia de los pacientes muestran que el 88,9% prefiere las opciones de acción prolongada por su conveniencia y las menores reacciones en el lugar de inyección. El impulso regulatorio continúa; la Agencia Europea de Medicamentos emitió una opinión positiva para Oczyesa (octreotida) en abril de 2025. Estos avances están llevando a los formularios hospitalarios a reorientar sus existencias hacia versiones depot, impulsando los ingresos recurrentes de los sistemas de administración integrados con dispositivos.

Incentivos de Medicamentos Huérfanos que Aceleran la Financiación de I+D

Siete agentes en investigación ahora cuentan con designación de medicamento huérfano en los EE. UU. o en la UE, lo que desbloquea exenciones de tasas, créditos fiscales y 10 años de exclusividad en Europa. Paltusotina obtuvo el estatus de medicamento huérfano en la UE en marzo de 2025, posicionando a Crinetics para una revisión acelerada[3]Agencia Europea de Medicamentos, "Aspectos Destacados de la Reunión del CHMP de abril de 2025," ema.europa.eu. Los Institutos Nacionales de Salud destinaron USD 1,0 millón en 2024 a un programa de anticuerpos de primera clase dirigido a la actividad excesiva de la hormona de crecimiento. Estos incentivos reducen el riesgo de desarrollo, atraen capital de riesgo y amplían el campo competitivo, reforzando los ciclos de innovación que mantienen el mercado de tratamiento de acromegalia en una trayectoria de alto crecimiento.

Análisis de Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fibrosis postinyección y lipoatrofia que limitan el cumplimiento del tratamiento depot | −1.5% | Global, mayor donde la atención de seguimiento es limitada | Mediano plazo (2-4 años) |

| Elevaciones de enzimas hepáticas inducidas por pegvisomant que requieren monitorización | −1.1% | Global, pronunciado en diagnósticos con recursos limitados | Corto plazo (≤ 2 años) |

| Centros especialistas limitados en África de bajos ingresos y naciones del Caribe | −0.8% | África, Caribe y otras regiones de bajos ingresos | Largo plazo (≥ 4 años) |

| Alto costo anual de la terapia (> USD 250 K) que restringe los presupuestos de los pagadores | −1.3% | Global, mayor impacto donde la cobertura universal está ausente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fibrosis Postinyección y Lipoatrofia que Limitan el Cumplimiento del Tratamiento Depot

El uso a largo plazo de análogos de somatostatina inyectables provoca reacciones en el lugar de inyección en hasta el 20% de los pacientes, y entre el 5-8% desarrolla fibrosis significativa o lipoatrofia que obliga a cambios de régimen. Las cápsulas orales de octreotida ofrecen una respuesta bioquímica del 65% sin estas complicaciones, pero introducen desafíos como la absorción variable y la necesidad de dosificación dos veces al día. Los médicos ahora rotan los sitios de inyección de manera más agresiva y consideran cambios tempranos a la vía oral para perfiles de alto riesgo; sin embargo, los datos de adherencia en el mundo real indican una deserción continua que erosiona las posibles ganancias en el tamaño del mercado de tratamiento de acromegalia.

Elevaciones de Enzimas Hepáticas Inducidas por Pegvisomant que Requieren Monitorización

Los datos del estudio ACROSTUDY francés que abarca 312 pacientes durante 6,3 años confirmaron que el pegvisomant normaliza el IGF-1 en el 64,4% de los receptores, pero requiere monitorización hepática regular debido a la elevación de transaminasas. La monitorización anual añade entre USD 1.200 y USD 1.800 a los costos del tratamiento, intensificando el escrutinio de los pagadores en los contratos basados en valor. Los regímenes de combinación con análogos de somatostatina elevan el riesgo de hepatotoxicidad al 11-15% de los pacientes, lo que impulsa el desarrollo de antagonistas de nueva generación como AZP-3813, que apunta a una menor responsabilidad hepática.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Análogos de Somatostatina Mantienen el Dominio

Los análogos de somatostatina representaron el 54,30% de la participación del mercado de tratamiento de acromegalia en 2025, sustentados por los ingresos de Somatuline (lanreotida) de USD 1.121,3 millones. El segmento se beneficia de amplios respaldos de las directrices clínicas como terapia médica de primera línea y de las innovaciones en formulaciones depot que mejoran la comodidad del paciente. Los antagonistas del receptor de hormona de crecimiento mantuvieron una participación menor en el tamaño del mercado de tratamiento de acromegalia, pero están proyectados para crecer a una CAGR del 9,15% hasta 2031, a medida que el pegvisomant y los candidatos en cartera demuestran altas tasas de normalización bioquímica. Los agentes orales no peptídicos como paltusotina mostraron un control del IGF-1 del 83% en PATHFNDR-1, señalando futuros cambios en los patrones de prescripción hacia la terapia oral de una vez al día.

La actividad en la cartera de productos está reformulando la dinámica competitiva. CAM2029 ofrece administración subcutánea mensual con autoinyectores habilitados para el paciente, mejorando la adherencia y reduciendo las visitas a la clínica. Los desarrolladores también están explorando el RNA antisentido y el bloqueo del receptor de GHRH para penetrar en nichos de enfermedad refractaria. A medida que estas modalidades alcanzan ensayos en etapas avanzadas, la industria del tratamiento de acromegalia podría presenciar una redistribución de los flujos de ingresos, con productos orales y autoadministrados captando participación frente a los inyectables administrados en el hospital.

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran, el Segmento en Línea Crece con Fuerza

Las farmacias hospitalarias controlaron el 60,20% del mercado de tratamiento de acromegalia en 2025, dado que los inyectables complejos se inician típicamente bajo supervisión especializada. Este canal se beneficia de vías de atención integradas, facturación de servicios agrupados y capacidades de monitorización estrecha. El tamaño del mercado de tratamiento de acromegalia correspondiente a las farmacias hospitalarias se mantendrá estable, ya que los nuevos depots de acción prolongada aún requieren supervisión especializada en el inicio, la titulación de dosis y el seguimiento por MRI.

Las farmacias en línea representan el canal de mayor crecimiento con una CAGR del 13,10%, impulsadas por la comercialización de agentes orales que eluden el manejo en cadena de frío. La mayor adopción de la telemedicina eliminó las barreras geográficas para las consultas de seguimiento, permitiendo que las e-farmacias acreditadas entreguen medicamentos costosos de endocrinología directamente a los pacientes. Regulaciones como la Ley de Transparencia de Precios de Medicamentos con Receta ponen de manifiesto amplias diferencias de precios; solo en Minnesota, los altos precios de los medicamentos afectaron a 75.000 residentes y añadieron USD 53,2 millones al gasto estatal en 2022. La fijación de precios transparente combinada con la distribución directa al paciente posiciona al segmento en línea para capturar una participación incremental del mercado de tratamiento de acromegalia durante los próximos cinco años.

Análisis Geográfico

América del Norte sigue siendo el ancla del mercado de tratamiento de acromegalia, con una participación del 42,60% en 2025. Aproximadamente 27.000 pacientes diagnosticados residen en los Estados Unidos, de los cuales 11.000 reciben intervención farmacológica. La Ley de Reducción de la Inflación introdujo un límite de USD 2.000 en los gastos de bolsillo de Medicare Parte D para medicamentos, mejorando las perspectivas de adherencia para los adultos mayores. Los centros académicos en Boston, Houston y Los Ángeles son de los primeros en adoptar los agonistas orales del receptor de somatostatina, acelerando las curvas de experiencia de los médicos e influyendo en las actualizaciones de las directrices clínicas en toda la región.

Europa ocupa el segundo lugar por ingresos, impulsado por el uso generalizado de depots de acción prolongada y sólidas redes de especialistas. Los Centros de Excelencia en Tumores Hipofisarios encuestados informaron que el 48,9% de los pacientes reciben terapia médica, con los ligandos del receptor de somatostatina de primera generación como la opción preferida para casi la mitad de la cohorte. Los organismos de evaluación de tecnologías sanitarias como el NICE y el IQWiG examinan el valor clínico incremental, lo que lleva a negociaciones de precios activas, pero también fomenta la adopción de innovaciones depot costo-efectivas. Los ciclos de aprobación de la Agencia Europea de Medicamentos siguen siendo predecibles, apoyando la expansión estable del tamaño del mercado de tratamiento de acromegalia en grandes economías como Alemania, Francia e Italia.

Se proyecta que el mercado de tratamiento de acromegalia de Asia-Pacífico crezca a una CAGR del 7,95% hasta 2031. China, Japón y Corea del Sur representan la mayor parte del volumen regional, gracias a la creciente densidad de especialistas y la mayor cobertura de seguros privados. La auditoría de enfermedades raras de Tailandia mostró que solo el 46,8% de los medicamentos recomendados estaban registrados y apenas el 22,93% figuraba como esencial, lo que pone de relieve las brechas de acceso persistentes. El esquema de Incentivos Vinculados a la Producción de USD 574,5 millones de India tiene como objetivo localizar la fabricación de inyectables complejos, lo que podría reducir costos y ampliar la disponibilidad. A medida que los gobiernos regionales implementen programas de salud universal, la demanda de terapias depot y orales asequibles impulsará el mercado global de tratamiento de acromegalia.

Panorama Competitivo

La concentración del mercado es moderada. Ipsen mantiene el liderazgo con Somatuline, que representa aproximadamente un tercio de los ingresos corporativos, mientras que Novartis y Pfizer conservan posiciones considerables pero estables gracias a la amplitud de su cartera. Recordati reforzó su presencia adquiriendo activos endocrinos de nicho que complementan su enfoque en enfermedades raras. Los nuevos participantes enfatizan la administración diferenciada; CAM2029 promete dosificación mensual en el domicilio, y paltusotina busca eliminar las inyecciones por completo. AZP-3813 de Amolyt Pharma apunta a una mayor seguridad hepática para abordar las desventajas del pegvisomant.

Las alianzas estratégicas y los acuerdos de licencia aceleran la transferencia de tecnología. Ipsen se asocia con empresas de dispositivos para codesarrollar jeringas precargadas que reducen el tiempo de administración por parte de enfermería. Crinetics colabora con fabricantes por contrato en Singapur para asegurar el suministro antes de la aprobación esperada en 2025. Las solicitudes de patentes para sistemas de nanodepósito de octreotida y agonistas orales del receptor aumentaron un 18% interanual, concentradas en los EE. UU. y Europa, pero en aumento en Corea y China. Los terapéuticos digitales añaden otra dimensión competitiva; las aplicaciones de monitorización remota de IGF-1 combinadas con inyectores inteligentes se encuentran en estudios piloto en centros académicos de los EE. UU.

Las oportunidades en espacios no explotados giran en torno a la enfermedad resistente al tratamiento, que afecta hasta al 40% de los pacientes con análogos de primera generación. Los regímenes de combinación que integran pegvisomant con análogos de somatostatina informan un control bioquímico del 90%, pero siguen siendo costosos e intensivos en monitorización. Las empresas que alineen precios basados en valor con evidencia del mundo real podrían superar la resistencia de los pagadores y ampliar el alcance dentro del mercado de tratamiento de acromegalia.

Líderes de la Industria del Tratamiento de Acromegalia

Novartis AG

Ipsen SA

Pfizer Inc.

Recordati S.p.A.

Amryt Pharma plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El CHMP de la Agencia Europea de Medicamentos emitió una opinión positiva para Oczyesa (octreotida) para el tratamiento de mantenimiento en adultos con acromegalia que respondieron a los análogos de somatostatina.

- Marzo de 2025: Crinetics Pharmaceuticals recibió la designación de medicamento huérfano de la UE para paltusotina, un agonista oral selectivo del receptor de somatostatina tipo 2 de administración diaria única.

- Febrero de 2025: Camurus anunció datos de ACROINNOVA que muestran que el 77,2% de los pacientes tratados con CAM2029 alcanzaron IGF-1 ≤ 1 ULN en comparación con el 37,5% en el grupo placebo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tratamiento de la acromegalia como todos los productos farmacéuticos de prescripción, tanto de marca como genéricos, utilizados para normalizar el IGF-1 sérico o controlar la carga tumoral en adultos con adenomas hipofisarios secretores de la hormona del crecimiento. Los ingresos se registran al precio de venta del fabricante y se rastrean a través de los canales de farmacia hospitalaria, minorista y en línea en 17 países.

Exclusión del ámbito de aplicación: los honorarios quirúrgicos, los servicios de radioterapia y los equipos de diagnóstico por imagen quedan fuera de este conjunto de valores.

Segmentación

- Por Tipo de Producto

- Análogos de Somatostatina

- Antagonistas del Receptor de Hormona de Crecimiento

- Agonistas de Dopamina

- Otros Tipos de Productos

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a endocrinólogos, neurocirujanos y pagadores de Norteamérica, Europa y tres mercados clave de Asia-Pacífico para validar las estimaciones de pacientes tratados, los costes medios anuales de los medicamentos y los factores desencadenantes del cambio entre análogos de la somatostatina y antagonistas de la GHR. Las encuestas estructuradas con farmacéuticos especializados aclaran aún más los márgenes de comercialización y las preferencias emergentes de formulación de depósito.

Investigación documental

Los analistas de Mordor reúnen primero una base de datos de repositorios de primer nivel no protegidos por barreras de pago, como el Registro de Enfermedades Raras de los NIH, los archivos de altas hospitalarias de Eurostat, los anuarios NHC de China y las tablas de gasto sanitario de la OCDE. Los patrones de adopción de terapias se comprueban a través de las aprobaciones del Libro Naranja de la FDA estadounidense, las actas del PRAC de la EMA y los archivos de precios de la Junta de Revisión de Precios de Medicamentos Patentados de Canadá, seguidos de las señales de acontecimientos adversos recogidas en el cuadro de mandos de FAERS. Los conjuntos de datos de suscripción, incluidos los de D&B Hoovers para las divisiones de ingresos de las empresas y los recuentos de patentes de Questel, nos ayudan a rastrear la intensidad competitiva. Esta lista es ilustrativa; muchas otras fuentes secundarias aportan datos a la pila de pruebas.

Dimensionamiento y previsión del mercado

Un cálculo descendente de la prevalencia en relación con la cohorte tratada calcula el conjunto de pacientes a los que se puede dirigir el tratamiento utilizando la prevalencia diagnosticada, la penetración del tratamiento y los ratios de adherencia al tratamiento. Los resultados se someten a pruebas de estrés con comprobaciones cruzadas ascendentes, como muestras de ASP × volumen de viales de licitaciones hospitalarias y roll-ups de proveedores limitados. Los factores clave del modelo incluyen la edad media de diagnóstico, el cambio hacia los inyectables de acción prolongada, el calendario de lanzamiento de la octreotida genérica, los incentivos de los pagadores para los medicamentos huérfanos y las tendencias regionales del PIB per cápita. La regresión multivariante proyecta cada impulsor hasta 2030, y una superposición ARIMA capta las perturbaciones políticas repentinas. Las lagunas de datos, sobre todo en los mercados emergentes, se cubren mediante interpolación lineal limitada por intervalos de confianza acordados por expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: indicadores de desviación automatizados, comprobaciones lógicas por parte de analistas senior y actualización anual del modelo en función de los nuevos resultados de los ensayos clínicos. Las actualizaciones provisionales se activan cuando se producen acontecimientos importantes, como aprobaciones de la FDA o resoluciones de control de precios, lo que garantiza que los clientes reciban siempre una visión actualizada.

Por qué la línea de base del tratamiento de la acromegalia de Mordor se gana la confianza

Las cifras publicadas suelen variar porque las empresas eligen diferentes criterios de inclusión, conversiones monetarias y cadencias de actualización.

Otros editores incluyen los ingresos por cirugía y radiación en las ventas de fármacos, asumen una dosificación uniforme en lugar de una titulación en el mundo real, o aplican tipos de cambio estáticos que ignoran la reciente fortaleza del dólar. El alcance disciplinado de Mordor, la previsión a nivel de motor y la actualización anual reducen estas diferencias.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.750 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,64 B (2024) | Consultoría global A | Sólo incluye cinco regiones y aplica una tasa de adherencia fija |

| USD 2,20 B (2023) | Asociación sectorial B | Agrupa los gastos de cirugía y radioterapia; supone un crecimiento constante del ASP |

En resumen, nuestro modelo descendente comprobado desde la base, anclado en impulsores transparentes y actualizado cada doce meses, ofrece una base de referencia equilibrada que los responsables de la toma de decisiones pueden rastrear y reproducir de forma fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de acromegalia?

El mercado de tratamiento de acromegalia está valorado en USD 1,87 mil millones en 2026 y se proyecta que alcance USD 2,63 mil millones para 2031.

¿Qué clase terapéutica domina el mercado actualmente?

Los análogos de somatostatina representan el 54,30% de la participación de mercado, lo que refleja su estatus de primera línea respaldado por las directrices clínicas y las sólidas ventas de agentes como la lanreotida.

¿Por qué las farmacias en línea están ganando terreno en este mercado?

Los productos orales como las cápsulas de octreotida permiten el envío directo al paciente, y la mayor adopción de la telesalud respalda el cumplimiento remoto de recetas, lo que resulta en una CAGR del 13,10% para los canales en línea.

¿Cómo se están abordando las presiones de precios?

Los pagadores favorecen los contratos basados en resultados, y las acciones legislativas como el límite de gastos de bolsillo de Medicare Parte D buscan mejorar la asequibilidad sin frenar la innovación.

¿Qué producto en cartera podría alterar los patrones de tratamiento actuales?

Paltusotina, un agonista oral selectivo del receptor de somatostatina tipo 2, informó una normalización del IGF-1 del 83% en ensayos en etapas avanzadas y cuenta con designación de medicamento huérfano en la UE, posicionándola para una posible disrupción del mercado en 2025.

Última actualización de la página el: