Tamaño y participación del mercado de cianuro de hidrógeno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

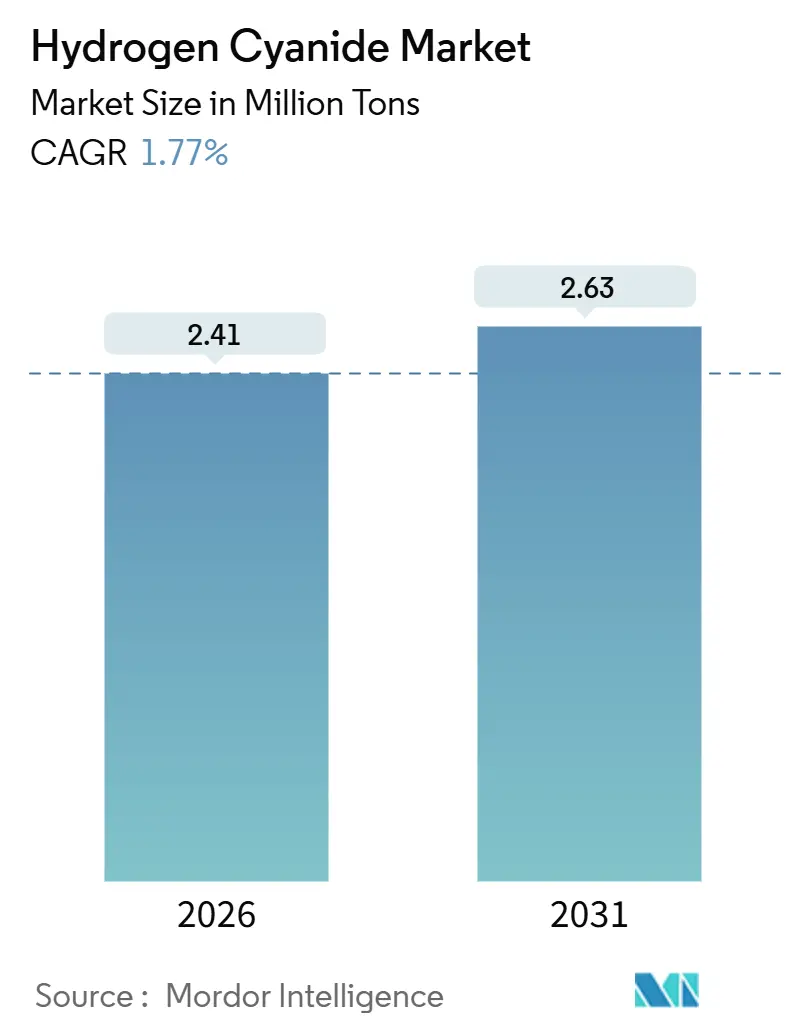

| Volumen del Mercado (2026) | 2.41 Millones de toneladas |

| Volumen del Mercado (2031) | 2.63 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 1.77% CAGR |

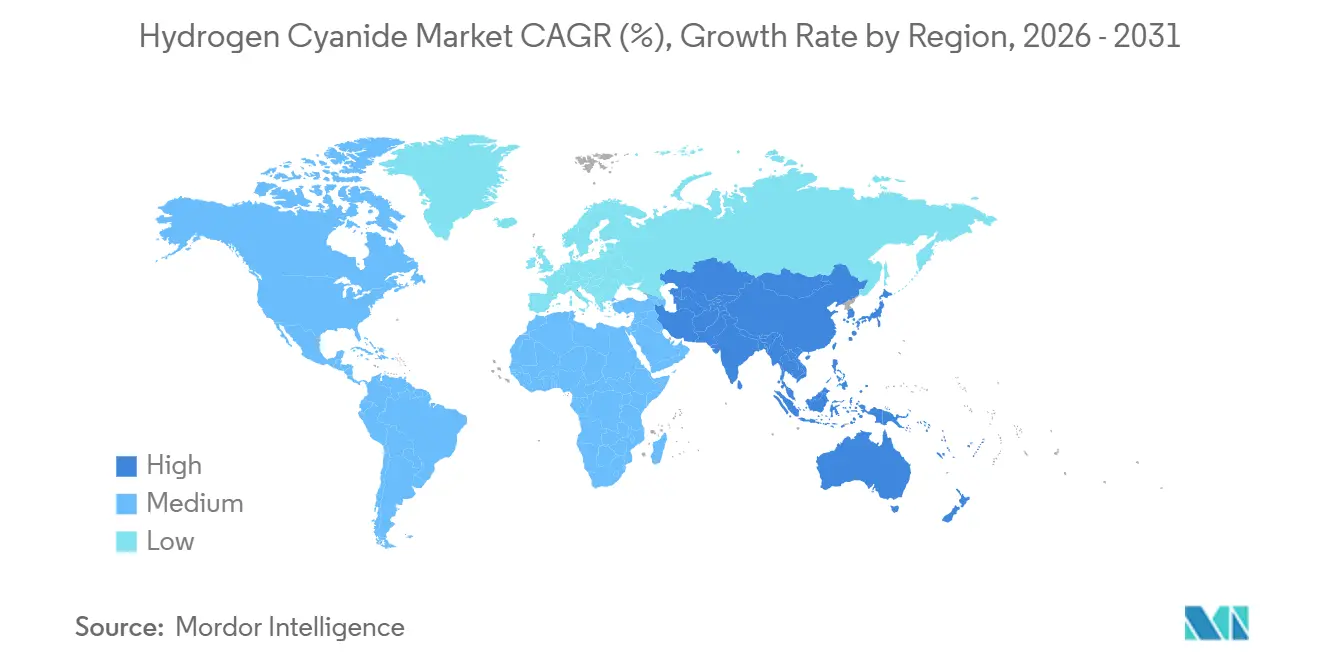

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

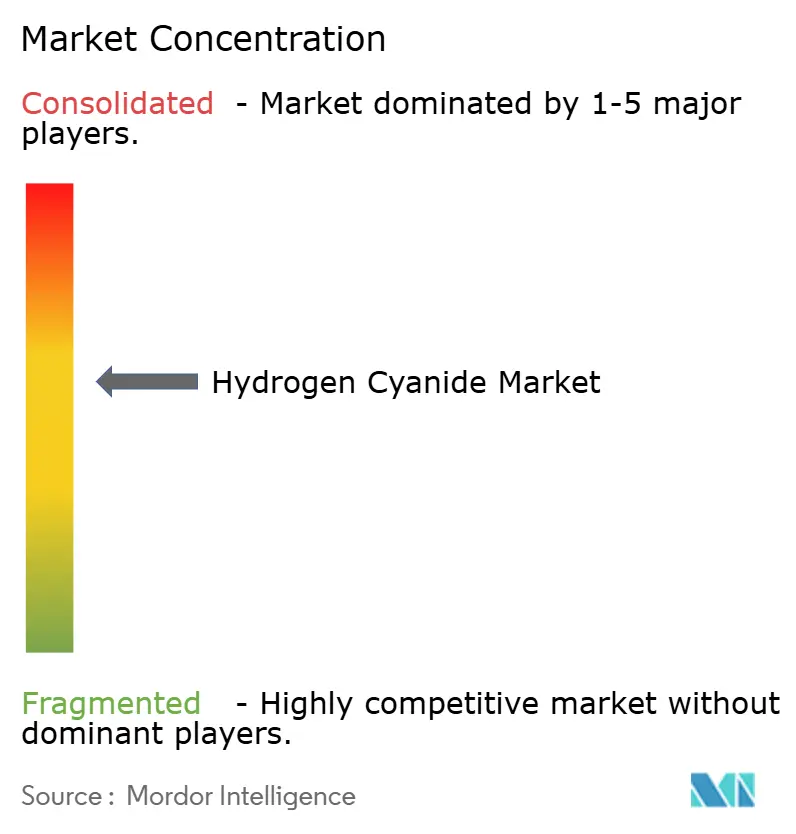

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cianuro de hidrógeno por Mordor Intelligence

Se estima que el tamaño del mercado de cianuro de hidrógeno es de 2,41 millones de toneladas en 2026, y se espera que alcance 2,63 millones de toneladas en 2031, con una CAGR del 1,77% durante el período de pronóstico (2026-2031). Esta expansión moderada subraya el estatus del producto químico como intermediario de consumo propio en lugar de una materia prima de comercio libre, por lo que la demanda sigue los ciclos de usos intermedios tales como el adiponitrilo para el nailon 6,6, las sales de cianuro para la lixiviación de oro, la cianohidrina de acetona para el metacrilato de metilo y la metionina para la alimentación animal. América del Norte concentra la mayor proporción del volumen global, dado que los complejos de la Costa del Golfo coproducen HCN y acrilonitrilo, mientras que Asia-Pacífico lidera el crecimiento gracias a las ampliaciones de capacidad de nailon y metionina en China e India. Los precios de las materias primas siguen siendo el principal factor de variación; los costos del gas natural y del amoníaco representan aproximadamente dos tercios del gasto variable, por lo que surge un arbitraje regional cuando los centros de gas divergen. El riesgo regulatorio es igualmente relevante: el límite de exposición de 10 ppm durante ocho horas establecido por la OSHA y la autorización del Anexo XIV del REACH mantienen elevado el gasto en cumplimiento normativo, lo que refuerza las ventajas de los actores integrados verticalmente.

Conclusiones clave del informe

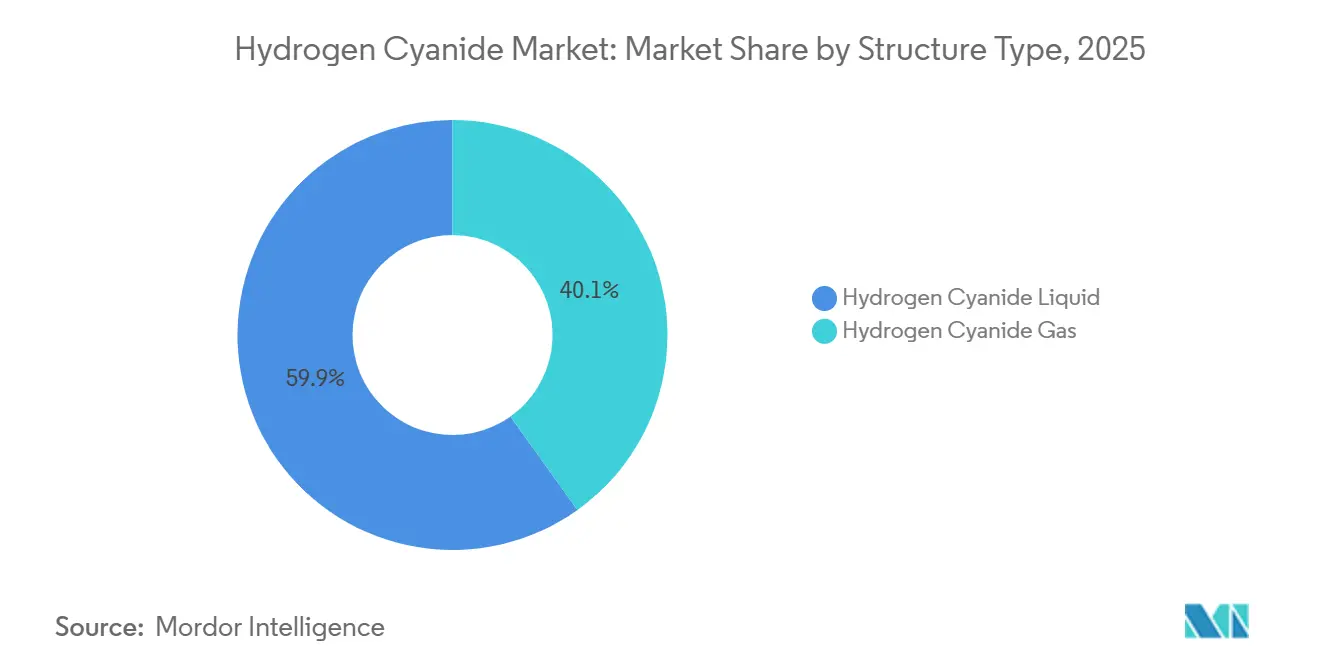

- Por tipo de estructura, el cianuro de hidrógeno líquido capturó el 59,87% del volumen en 2025, mientras que se prevé que el segmento gaseoso se expanda a una CAGR del 2,01% hasta 2031.

- Por aplicación, el adiponitrilo representó el 39,98% del consumo en 2025, y se prevé que el cianuro de sodio y el cianuro de potasio crezcan a una CAGR del 1,92% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 37,22% en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 1,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de cianuro de hidrógeno

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demanda favorable para la producción de NaCN y KCN | +0.4% | Global, con concentración en América del Sur, África y las zonas mineras de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de adiponitrilo para nailon 6,6 | +0.5% | América del Norte y Europa (sector automotriz), Asia-Pacífico (textiles e industria) | Largo plazo (≥4 años) |

| Creciente demanda de metionina en la alimentación animal | +0.3% | Núcleo de Asia-Pacífico (China, India, Sudeste Asiático), con extensión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Integración del HCN con complejos de acrilonitrilo | +0.2% | Global, en particular los centros petroquímicos de la Costa del Golfo de América del Norte y el noreste de Asia | Corto plazo (≤2 años) |

| Transición impulsada por ESG hacia materias primas de H₂/NH₃ con bajas emisiones de carbono | +0.1% | Europa y América del Norte (primeros en adoptar), adopción gradual en Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda favorable para la producción de NaCN y KCN

Los productores de oro representan una porción significativa del consumo global de HCN en sales de cianuro. Con el aumento de los precios del oro en 2024-2025, el procesamiento de minerales marginales experimentó un aumento notable. Las grandes mineras recurrieron a proveedores certificados, mientras que a finales de 2025, el Instituto Internacional de Gestión del Cianuro había auditado numerosos sitios en distintos países [1]Instituto Internacional de Gestión del Cianuro, "Signatarios del Código de Cianuro y Operaciones Certificadas," cyanidecode.org. En Perú, Ghana y Australia Occidental, los proyectos de lixiviación en pilas impulsaron el aumento de los envíos de briquetas, reforzando los compromisos de suministro a mediano plazo. Aunque las plantas piloto que experimentan con tiosulfato y glicina señalan un posible cambio futuro, estas alternativas aún están por detrás del cianuro tanto en tasas de recuperación como en costos de reactivos. Como resultado, los volúmenes de cianuro de sodio y cianuro de potasio están preparados para un modesto aumento hasta después de 2028, cuando los métodos alternativos de lixiviación alcancen la paridad de costos.

Creciente demanda de adiponitrilo para nailon 6,6

INVISTA, un actor importante en la industria del nailon, ha comprometido inversiones significativas para expandir sus operaciones globales de nailon 6,6, con foco en aplicaciones en conectores, módulos de baterías y mangueras de alta temperatura. La producción de nailon 6,6 en China ha aumentado, lo que ha impulsado la capacidad de adiponitrilo. Este movimiento asegura que la región de Asia-Pacífico permanezca en un déficit estructural hasta que se introduzcan nuevos cuellos de botella en las materias primas. Si bien los diseños de vehículos eléctricos apuntan a reducir el peso total de polímeros en los automóviles, la demanda de componentes resistentes al calor equilibra esta reducción, lo que indica una demanda sostenida a largo plazo. Además, las regulaciones de reducción de peso en vehículos automotores tanto en la Unión Europea como en los Estados Unidos refuerzan la preferencia por el nailon 6,6 frente a los metales tradicionales. A medida que la industria se aproxima a una expansión de capacidad fundamental a mediados de la década, los productores siguen de cerca las tendencias de ventas de vehículos eléctricos para evitar una posible sobreexpansión.

Creciente demanda de metionina en la alimentación animal

Asia-Pacífico, que lidera al mundo en producción avícola y acuicultura, impulsa una demanda de metionina que impacta significativamente el consumo global de HCN[2]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Producción global de metionina y aplicaciones en alimentación animal," fao.org. Si bien existen alternativas basadas en enzimas, la ruta de la cianohidrina sigue siendo el método dominante para la síntesis química. Para mitigar los riesgos de las materias primas, las plantas en China y Oriente Medio han asegurado contratos plurianuales para el suministro de HCN. Aunque Evonik y Sumitomo Chemical han explorado vías de fermentación de carbohidratos, aún no han superado a la tecnología establecida, principalmente debido a los elevados gastos de capital y los costos de las materias primas. A medida que los organismos reguladores intensifican su enfoque en las emisiones de nitrógeno, los integradores ganaderos recurren cada vez más a programas de nutrición de precisión. Este cambio no solo eleva la tasa de inclusión de metionina, sino que también refuerza el crecimiento de su demanda.

Integración del HCN con complejos de acrilonitrilo

A través del proceso Sohio, las plantas de acrilonitrilo producen HCN como subproducto. Este proceso permite a los operadores obtener beneficios de un subproducto, eliminando la necesidad de quemadores. Los complejos de la Costa del Golfo y el noreste de Asia han dominado esta coproducción, obteniendo ventajas de costo sobre los reactores Andrussow independientes, que dependen del amoníaco comercial. En 2024-2025, Butachimie y Shanghai Secco emprendieron iniciativas de eliminación de cuellos de botella, aumentando la producción regional de HCN sin necesidad de nuevos reactores. Si bien los proyectos específicos prosperan en áreas con escasez de propileno, el mayor riesgo de materias primas obliga a estos activos a priorizar la fiabilidad y la pureza sobre el costo unitario.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Toxicidad extrema y costos de cumplimiento normativo | -0.3% | Global, con una aplicación más estricta en América del Norte y Europa | Corto plazo (≤2 años) |

| Volatilidad de los precios de las materias primas (gas natural, NH₃) | -0.4% | Europa (mayor exposición), América del Norte y Asia-Pacífico (moderada) | Corto plazo (≤2 años) |

| Transición hacia lixiviación sin cianuro en la minería | -0.2% | Regiones mineras de América del Sur, África y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Toxicidad extrema y costos de cumplimiento normativo

El manejo del cianuro de hidrógeno, conocido por su letalidad, requiere un sistema de circuito cerrado, monitoreo continuo y transporte especializado. La OSHA establece límites de exposición en el lugar de trabajo a niveles específicos durante ocho horas y para picos de 15 minutos. Mientras tanto, el Anexo XIV del REACH obliga a los usuarios europeos a obtener autorizaciones específicas. Las medidas de seguridad, incluidos depuradores, detectores de gas y duchas de emergencia, aumentan significativamente los costos de instalación de una planta. Además, el uso de vagones especializados para el transporte eleva los costos logísticos en comparación con los productos químicos a granel estándar. Estas cargas financieras disuaden a los nuevos participantes en proyectos en zonas vírgenes y favorecen a los actores integrados verticalmente. Estos actores establecidos, que utilizan HCN en sus propias instalaciones, limitan la liquidez de los operadores comerciales en regiones como Europa y Japón. Adicionalmente, los aseguradores responden a estos riesgos cobrando primas más elevadas, lo que profundiza la brecha entre productores experimentados y nuevos participantes.

Volatilidad del precio de las materias primas

Tanto el proceso Andrussow como el proceso BMA utilizan metano y amoníaco en proporciones estequiométricas precisas, lo que hace al negocio vulnerable a las fluctuaciones del mercado energético. En medio de la crisis del gas en Europa, los precios del amoníaco aumentaron significativamente. Esta alza obligó a los gigantes de la industria Evonik e INEOS a reducir su suministro comercial y a centrarse en sus derivados internos. En contraste, los productores a lo largo de la Costa del Golfo se beneficiaron de los menores precios del gas. Esta ventaja consolidó su arbitraje de materias primas, reforzando su competitividad exportadora. Además, las fluctuaciones de precios desempeñan un papel fundamental en la configuración de las estrategias de intensidad de carbono; una caída en los índices de referencia grises puede desacelerar la transición hacia el amoníaco verde. Asimismo, las limitadas opciones de cobertura en los futuros de amoníaco significan que los productores suelen depender de contratos plurianuales, lo que puede generar pérdidas si la dinámica del mercado cambia de manera desfavorable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de estructura: los líquidos a granel anclan la logística mientras que el gas gana tracción en nichos específicos

El HCN líquido retuvo el 59,87% del volumen global en 2025. Esta preferencia se debe en gran medida a la eficiencia de los vagones cisterna presurizados y los tanques ISO, que transportan volúmenes significativos en cada envío, garantizando los menores costos de entrega para los usuarios de alto volumen. Las integraciones establecidas a lo largo de la Costa del Golfo y el noreste de Asia influyen fuertemente en el mercado del cianuro de hidrógeno líquido. En estas zonas, las plantas que producen adiponitrilo y sales de cianuro están estratégicamente ubicadas junto a vías de ferrocarril. Se proyecta que la demanda en fase gaseosa se expanda a una CAGR del 2,01% hasta 2031, a medida que las fábricas de semiconductores adoptan cada vez más generadores micro-Andrussow. Estos generadores no solo eliminan la necesidad de almacenamiento a granel, sino que también cumplen con estrictos estándares de sala limpia. En centros mineros como Perú y Ghana, los líquidos son la opción preferida. En estos lugares, los disolutores de briquetas de cianuro convierten las entregas en camiones cisterna en soluciones de lixiviación en sitios remotos. Mientras tanto, en Japón, las estrictas regulaciones sobre el almacenamiento estacionario obligan a los productores de productos químicos especializados a adoptar tecnología de gas bajo demanda, incluso a un costo variable más elevado.

La economía del transporte consolida el dominio del cianuro de hidrógeno líquido en el mercado. El costo por tonelada-kilómetro de los líquidos es significativamente inferior al del gas en cilindros. Además, cuando los envíos se adhieren al Protocolo de Transporte del ICMI, las primas de seguro se mantienen razonables. Sin embargo, los clústeres electrónicos en Asia-Pacífico y las fábricas de obleas en Europa se inclinan hacia la generación en punto de uso. Este cambio les ayuda a mantener niveles de inventario en sitio más bajos, en consonancia con las regulaciones Seveso III. Reflejando esta tendencia, las estructuras de contratos varían: los clientes de nailon y minería optan predominantemente por contratos de suministro líquido a largo plazo del tipo «toma o paga», mientras que los acuerdos de suministro de gas tienden a ser más cortos. De cara al futuro, si bien las inversiones en microreactores están preparadas para reducir la participación de mercado del líquido, la solidez de las redes logísticas a granel y las plantas de derivados de consumo propio garantizarán que los líquidos mantengan su posición de liderazgo durante todo el período de pronóstico.

Por aplicación: el adiponitrilo domina, pero las sales de cianuro capturan impulso

El adiponitrilo absorbió el 39,98% del consumo del mercado de cianuro de hidrógeno en 2025, aprovechando las cadenas integradas verticalmente de nailon 6,6 en América del Norte, Europa y China. Varios anuncios de INVISTA y Butachimie señalan la continuación de la eliminación de cuellos de botella, aunque el ritmo de los proyectos ahora toma en cuenta las curvas de adopción de vehículos eléctricos que podrían limitar la carga de nailon por vehículo. El cianuro de sodio y el cianuro de potasio están en camino de registrar la CAGR más rápida del 1,92% hasta 2031, debido a que los precios del oro incentivan proyectos de lixiviación en pilas en América Latina y África, donde las leyes del mineral tienden a ser más bajas pero el apetito inversor por los diversificadores de lingotes de oro sigue siendo sólido. La cianohidrina de acetona alimenta el metacrilato de metilo para láminas acrílicas y recubrimientos; la demanda aquí sigue los ciclos de la construcción y el repintado automotriz, proporcionando un crecimiento de volumen de un solo dígito medio.

El tamaño del mercado de cianuro de hidrógeno para las sales de cianuro se proyecta que se expanda a un ritmo moderado, aunque los márgenes a menudo superan a los grados a granel de adiponitrilo porque los clientes mineros aceptan el traspaso de precios vinculado a los precios al contado de metales preciosos. Por el contrario, los usuarios de adiponitrilo negocian contratos de fórmula vinculados al propileno y al benceno, lo que limita el potencial alcista cuando las materias primas caen. La dependencia del MMA de los inicios de construcción expone a la cianohidrina de acetona a oscilaciones macroeconómicas, pero las renovadas normas de acristalamiento arquitectónico impulsan la demanda de láminas acrílicas. Los usos menores —agentes quelantes, productos farmacéuticos, galvanoplastia— consumen pequeños volúmenes pero requieren una pureza ultrelevada, lo que genera primas de precio que compensan el tiempo de inactividad de los ciclos de limpieza. La combinación de aplicaciones ofrece, por tanto, una cartera equilibrada, con flujos de materias primas que anclan el volumen y los grados especializados que refuerzan la rentabilidad.

Análisis geográfico

La participación de mercado del cianuro de hidrógeno del 37,22% de América del Norte en 2025 se atribuye a décadas de integración en la Costa del Golfo que coubica líquidos de gas natural derivados del esquisto, amoníaco, acrilonitrilo, adiponitrilo y nailon 6,6. La coproducción otorga resiliencia en costos, lo que permite a los operadores ajustar la producción de HCN en sincronía con la demanda de resinas intermedias sin incurrir en logística comercial. Los fabricantes de equipos originales del sector automotriz aún especifican nailon 6,6 para piezas bajo el capó donde el ciclo térmico y la resistencia a fluidos superan las consideraciones de costo. No obstante, la cobertura de materias primas se volvió esencial tras el aumento del amoníaco en 2022, lo que impulsó contratos a largo plazo con productores de nitrógeno y desencadenó estudios iniciales de viabilidad sobre el suministro de amoníaco verde.

Asia-Pacífico se expande a una CAGR del 1,98% hasta 2031, liderada por el impulso de política de China hacia la autosuficiencia en nailon 6,6, el auge del consumo de proteínas en India y la expansión electrónica del Sudeste Asiático. Hebei Chengxin y CNPC añadieron capacidad dedicada de HCN durante 2024-2025, reduciendo las importaciones y moderando la volatilidad de precios regional. Evonik y Sumitomo Chemical suministran complejos de metionina en Arabia Saudita y Singapur bajo acuerdos de procesamiento de HCN a largo plazo, lo que refleja la creciente participación del Oriente Medio en las cadenas de valor de la nutrición animal. Japón y Corea del Sur mitigan las limitaciones logísticas mediante tecnología de generación en sitio bajo licencia de Air Liquide y Linde, evitando así los obstáculos regulatorios del almacenamiento a granel.

La participación de Europa se contrajo a medida que los costos energéticos hicieron inviable económicamente la producción de HCN de propósito específico frente a las alternativas importadas. Evonik e INEOS reoptimizaron sus activos para el MMA de consumo propio y los productos químicos especializados, mientras que los volúmenes comerciales proceden cada vez más de los Estados Unidos y Oriente Medio, donde los márgenes de las materias primas son favorables. La demanda sudamericana se concentra en torno al consumo de cianuro en Perú, Chile y Brasil, atendida por Cyanco y Draslovka a través de una logística de briquetas sólidas que tolera terrenos remotos. Oriente Medio tiene un potencial latente: el abundante gas y amoníaco en Arabia Saudita podría sustentar plantas orientadas a la exportación; sin embargo, en ausencia de derivados domésticos, dichos proyectos deben superar barreras de calificación y transporte para penetrar en mercados distantes. África sigue centrada en el consumo minero, con una modesta producción local en Sudáfrica y dependencia de importaciones en el resto del continente.

Panorama regulatorio

La exposición regulatoria del cianuro de hidrógeno está en gran medida moldeada por los controles de seguridad laboral y de accidentes graves, que aumentan los costos fijos de cumplimiento y favorecen el consumo integrado en circuito cerrado. En los Estados Unidos, la OSHA mantiene un límite de exposición permisible (PEL) de 10 ppm (11 mg/m3) como TWA de 8 horas para el cianuro de hidrógeno, mientras que el NIOSH indica un valor IDLH de 50 ppm, lo que impulsa el monitoreo continuo, la preparación para respuesta a emergencias y prácticas de manejo especializadas tanto en los sitios productores como consumidores.

En Europa, el cianuro de hidrógeno está sujeto al marco de la ECHA (registro REACH y clasificación CLP), lo que refuerza la documentación, las medidas de gestión de riesgos y la comunicación en la cadena de suministro para intermediarios industriales. Por separado, las acciones regulatorias comerciales y de uso final afectan la adopción en el mercado de destino: el cianuro de hidrógeno se clasifica bajo la partida HS 2811.12.00 para fines aduaneros, y en abril de 2026 la EPA de EE. UU. publicó acciones de tolerancia de plaguicidas vinculadas a decisiones de revisión de registro que incluyen compuestos relacionados con el cianuro de hidrógeno, lo que destaca cómo las decisiones regulatorias en categorías de uso final pueden repercutir en la demanda de la química del cianuro y en el escrutinio de cumplimiento.

Análisis de la cadena de valor

La cadena de valor del cianuro de hidrógeno comienza con materias primas vinculadas a la energía (gas natural y amoníaco) y dos rutas de producción principales, el proceso Andrussow (amoníaco, metano y aire sobre catalizadores a base de platino) y el proceso BMA (Degussa) (amoníaco y metano sin oxígeno a temperaturas más altas). Una parte significativa del suministro también proviene como coproducto de complejos de acrilonitrilo (Sohio), lo que vincula la disponibilidad de cianuro de hidrógeno a las tasas de operación del acrilonitrilo y favorece la concentración en polos petroquímicos integrados.

Dadas las cargas de seguridad asociadas con el transporte y almacenamiento de HCN puro, la mayor parte de los volúmenes se consume de manera cautiva dentro de sitios integrados y se destina a derivados posteriores como adiponitrilo (nylon 6,6), cianohidrina de acetona (cadena de MMA) y cianuros metálicos (NaCN/KCN) para minería. Los proveedores de tecnología y capacidades (por ejemplo, Roehm GmbH como licenciante de la tecnología de procesos Andrussow y BMA) apoyan la optimización y la eliminación de cuellos de botella, mientras que la distribución suele limitarse a trayectos cortos mediante vagones cisterna presurizados, tanques ISO y terminales estrictamente controladas con sistemas de seguridad y documentación especializados.

Panorama competitivo

El mercado de cianuro de hidrógeno está moderadamente consolidado. La extrema toxicidad del cianuro de hidrógeno eleva los gastos de capital, lo que disuade a los nuevos participantes. Mientras tanto, los contratos a largo plazo para materias primas de amoníaco y propileno consolidan aún más a estos actores establecidos. Las patentes recientes subrayan el viraje de la industria hacia la eficiencia en la coproducción. La descarbonización se ha convertido en el punto focal de las iniciativas estratégicas. Los proveedores alineados tradicionalmente con la minería están creando un nicho en la diferenciación de servicios. Ofrecen sistemas de desintoxicación en sitio, certificación ICMI y auditorías de reactivos, consolidando su posición en las sales de cianuro sin competir directamente con los gigantes en el ámbito del HCN a granel.

Líderes de la industria del cianuro de hidrógeno

INVISTA

Butachimie

Evonik Industries AG

INEOS

Draslovka

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades a corto plazo se centran en reducir el riesgo de suministro y cumplimiento en aplicaciones que ya dependen de la química del cianuro, en lugar de expandir el comercio mercantil de HCN puro. La cadena de reactivos para minería sigue siendo un espacio en blanco práctico para la diferenciación basada en servicios, donde los proveedores combinan entregas de NaCN/KCN con sistemas de destoxificación en sitio, auditorías y alineación con las expectativas del código del International Cyanide Management Institute (ICMI) citadas en el contexto de mercado. Esto mejora la calificación con grandes operaciones auríferas y fortalece el vínculo entre las sales de cianuro y el abastecimiento integrado de HCN.

Una segunda oportunidad implica la creación de demanda y la diversificación de la cartera a través de adyacencias con baterías y materiales especializados que utilizan intermediarios de cianuro sin requerir una logística mercantil de HCN a gran escala. Informes de Reuters sobre Draslovka apuntan a un movimiento activo hacia materiales para baterías de iones de sodio, como el azul de Prusia, y el contexto de mercado señala además acciones de la empresa que combinan el suministro de productos con logística e infraestructura de terminales. En conjunto, estos factores respaldan el tirón de demanda para intermediarios de cianuro en cadenas de suministro localizadas e integradas, donde las restricciones de seguridad, permisos y transporte pueden pesar más que la economía del envío a larga distancia.

Desarrollos recientes del sector

- Marzo de 2026: Draslovka anunció un contrato plurianual de suministro de cianuro de sodio con Barrick Mining Corporation para Nevada Gold Mines, y lo vinculó a una expansión de su terminal de manejo en Carlin, Nevada. El acuerdo refuerza el offtake garantizado en un importante distrito minero de oro y añade capacidad logística que respalda un suministro confiable de reactivo de cianuro bajo estrictos requisitos de seguridad y transporte.

- Marzo de 2025: Bloomberg y Reuters informaron que Draslovka se está expandiendo hacia aplicaciones relacionadas con baterías, incluidos materiales para baterías de iones de sodio como el azul de Prusia. Este movimiento estratégico diversifica la demanda más allá de la lixiviación de oro y fomenta una integración más estrecha entre los intermediarios de cianuro, la calificación de materiales especializados y las cadenas de suministro ancladas regionalmente.

- Agosto de 2024: Navoiyazot puso en marcha un nuevo complejo de producción de sales de cianuro en Uzbekistán, que incluye una capacidad de 8.000 toneladas anuales de cianuro de hidrógeno y 80.000 toneladas anuales de cianuro de sodio líquido. La puesta en marcha añade profundidad de producción regional para intermediarios de cianuro y puede reducir la dependencia de importaciones para usuarios mineros y químicos que requieren un suministro constante bajo restricciones de manejo de materiales peligrosos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de cianuro de hidrógeno abarca la oferta y demanda global de cianuro de hidrógeno (HCN) en sus formas líquida y gaseosa, medidas en volumen, y se relaciona con los principales usos químicos posteriores que impulsan el consumo.

Exclusiones del alcance: excluimos el valor de los derivados posteriores y productos terminados (por ejemplo, nylon, metacrilato de metilo u oro) y contabilizamos únicamente los volúmenes de cianuro de hidrógeno.

Descripción general de la segmentación

- Por tipo de estructura

- Cianuro de hidrógeno líquido

- Cianuro de hidrógeno gaseoso

- Por aplicación

- Cianuro de sodio y cianuro de potasio

- Adiponitrilo

- Cianohidrina de acetona

- Otras aplicaciones

- Por geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a establecer los límites centrales y recopilar indicadores consistentes que vinculan la demanda de HCN con sus cadenas posteriores y su huella operativa. Consultamos fuentes públicas como los informes de USGS para señales de minería y metales, el Inventario de Emisiones Tóxicas de la EPA de EE. UU. para el contexto de instalaciones químicas, la guía de exposición de la OSHA para restricciones derivadas del manejo, y los registros REACH de la ECHA para comprender los impactos de cumplimiento que pueden alterar el comportamiento de producción y comercio.

También utilizamos estadísticas de aduanas y comercio (por ejemplo, UN Comtrade), junto con informes anuales de empresas, presentaciones a inversionistas y prensa reputada, para hacer seguimiento de anuncios de capacidad, interrupciones y cronogramas de puesta en marcha. Se revisaron bases de datos de patentes para detectar cambios de proceso (como Andrussow frente a BMA) que pueden influir en los rendimientos y la economía de las plantas con el tiempo. Las fuentes de investigación documental mencionadas aquí son solo ilustrativas, y se utilizaron referencias públicas adicionales para recopilar datos, validar supuestos y aclarar preguntas abiertas durante el análisis.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar si los volúmenes modelados coinciden con la forma en que realmente operan las plantas, dado que el HCN a menudo se produce y consume dentro de sitios químicos integrados. Conversamos con productores, distribuidores y usuarios posteriores, y luego alineamos las conversaciones entre las principales regiones para confirmar la utilización de la capacidad, las proporciones típicas de uso cautivo frente a mercantil, y los factores de conversión prácticos entre la producción posterior y la entrada de HCN.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXOs): 12% | APAC: 44% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 32% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 56% | América: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una reconstrucción de arriba hacia abajo del conjunto de demanda, vinculando las principales producciones posteriores con las necesidades de entrada de HCN, y luego asignándolo por región según la ubicación de las plantas y los patrones operativos. En la práctica, indicadores como la actividad de la cadena del nylon 6,6 (a través del tirón del adiponitrilo), las señales de demanda de sales de cianuro relacionadas con la lixiviación de oro, la dirección de la demanda de MMA relacionada con la cianohidrina de acetona, y las tasas de operación química regionales se utilizaron como las principales huellas que mantienen el total realista.

Para reducir la desviación, el modelo se corroboró mediante aproximaciones selectivas de abajo hacia arriba, como la consolidación de la capacidad conocida de HCN por región, los rangos típicos de utilización compartidos por expertos, y factores de conversión muestreados donde el HCN se produce intencionalmente frente a como coproducto. Cuando las observaciones directas fueron limitadas (por ejemplo, el consumo cautivo dentro de sitios integrados), las brechas se manejaron utilizando bandas de utilización conservadoras y verificaciones cruzadas frente al rendimiento posterior, en lugar de forzar una consolidación completa de ingresos de proveedores.

Para el pronóstico, se utilizó un análisis de escenarios para que las perspectivas pudieran reflejar diferentes trayectorias para los ciclos posteriores y la estabilidad operativa de las plantas. Los factores clave que dieron forma a los escenarios fueron los cambios esperados en los planes de producción posterior, el momento de puesta en marcha e interrupciones, la dirección de los costos de materias primas (gas natural y amoníaco) y las restricciones de manejo impulsadas por la regulación, que luego se revisaron con los encuestados primarios antes de finalizar la trayectoria.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante verificaciones escalonadas que comparan los volúmenes finales con señales independientes, como las adiciones de capacidad, los rangos de utilización y las tendencias de producción posterior que deberían moverse en la misma dirección que la demanda de HCN. Si una región mostraba saltos inusuales, se volvían a verificar los supuestos detrás de los factores de conversión, los flujos comerciales y las tasas de operación de las plantas, y cuando era necesario, se volvía a contactar a los expertos para confirmar si un evento real (cierre, expansión o cambio sostenido de la demanda) explicaba la variación.

Antes de la aprobación final, el trabajo es revisado por otro analista para confirmar la integridad matemática, la consistencia de las unidades y que las reglas de alcance se aplicaron de la misma manera entre regiones y años. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado de cianuro de hidrógeno de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el cianuro de hidrógeno pueden parecer muy distantes entre sí, incluso cuando describen el mismo sector, porque la unidad de medida subyacente y lo que se contabiliza pueden ser diferentes. Algunas fuentes presentan una cifra de ingresos para el producto comercializado, mientras que otras hacen seguimiento de la producción y el consumo físicos, donde el uso cautivo es común, lo que puede alterar rápidamente el total.

La tabla muestra una clara dispersión entre un total basado en volumen y totales basados en ingresos, y en el modelo de Mordor Intelligence el mercado se mide en millones de toneladas e incluye volúmenes cautivos vinculados a sitios químicos integrados, en lugar de convertir todo a USD utilizando precios asumidos que pueden variar según la región y el tipo de contrato.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,41 millones de USD (2026) | |

| Consultora Global A | 1,35 mil millones de USD (2024) | Reportado como ingresos para un mercado global de HCN y parece basarse en supuestos de precios y canales, lo que puede subestimar los volúmenes cautivos y alterar los totales cuando los precios contractuales no son transparentes. |

| Editorial del Sector B | 1,50 mil millones de USD (2024) | Utiliza un marco de ingresos con una curva de crecimiento a largo plazo, pero las señales de alcance sugieren una segmentación orientada a derivados y supuestos de crecimiento más altos que pueden no reconciliarse con el patrón de consumo más lento y de intermediarios cautivos. |

En general, la comparación refleja principalmente diferentes unidades y reglas de conteo, en lugar de un simple desacuerdo en la dirección. Al mantener los insumos vinculados al rendimiento posterior, la capacidad y las verificaciones de utilización, la visión final permanece trazable a la actividad química observable y puede repetirse cuando surjan nuevas actualizaciones operativas.

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de cianuro de hidrógeno en 2031?

Se espera que el volumen global alcance 2,63 millones de toneladas en 2031, registrando una CAGR del 1,77% desde 2,41 millones de toneladas en 2026.

¿Por qué se prefiere el cianuro de hidrógeno líquido sobre el gaseoso en aplicaciones a granel?

Los vagones cisterna presurizados y los tanques ISO pueden transportar 20-25 toneladas por envío, reduciendo el costo de entrega para los grandes usuarios, mientras que los cilindros solo entregan cantidades en kilogramos y elevan los gastos de manejo.

¿Qué uso intermedio consume más cianuro de hidrógeno en la actualidad?

La producción de adiponitrilo para nailon 6,6 lidera la demanda, absorbiendo casi el 39,98% del consumo global de HCN en 2025.

¿Qué impulsa el crecimiento de la demanda de cianuro de hidrógeno en Asia-Pacífico?

Las adiciones de capacidad en nailon 6,6 y metionina, junto con la expansión de la actividad minera de oro, impulsan el consumo regional a una CAGR proyectada del 1,98% hasta 2031.

¿Cómo están abordando los productores la huella de carbono del cianuro de hidrógeno?

Los proyectos piloto en Europa y América del Norte prueban materias primas de amoníaco verde y tecnología de microreactores, aunque la adopción generalizada aguarda la paridad de costos con los insumos convencionales.

¿Podrían las tecnologías de lixiviación de oro sin cianuro reducir la demanda de HCN?

Los proyectos piloto de tiosulfato y glicina muestran potencial, pero la adopción generalizada antes de 2028-2030 parece improbable dados los obstáculos en recuperación y costos de reactivos.

Última actualización de la página el: