Tamaño y Participación del Mercado de Máquinas para Crepas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

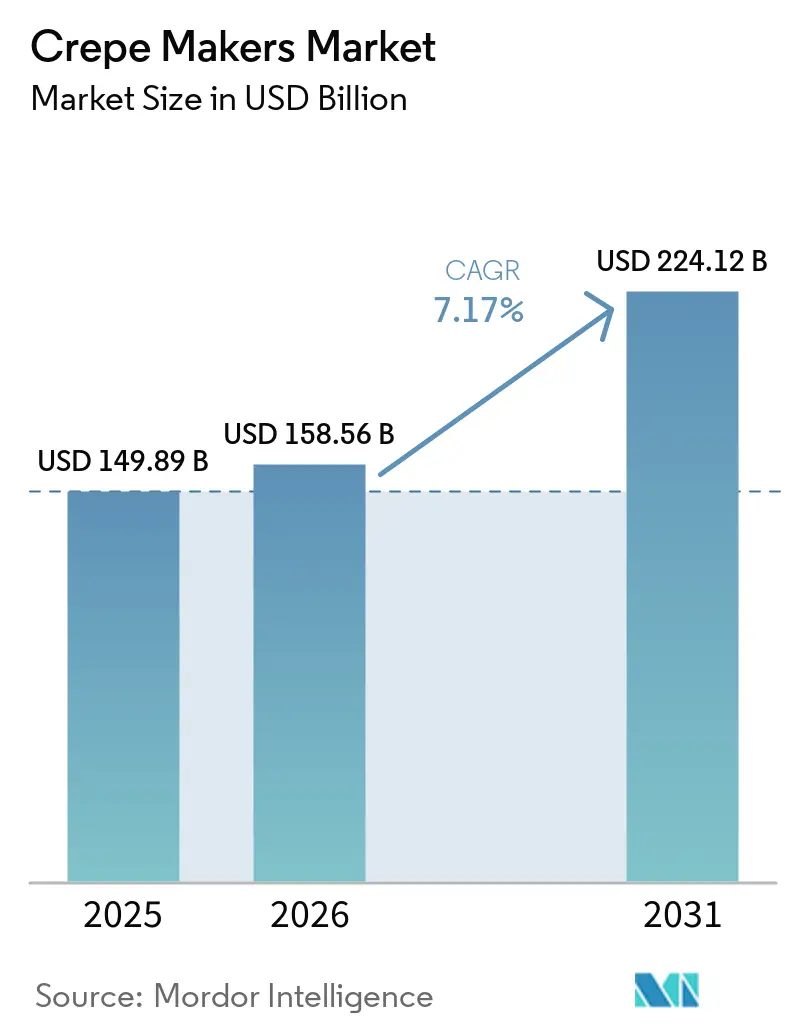

| Tamaño del Mercado (2026) | 158.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 224.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

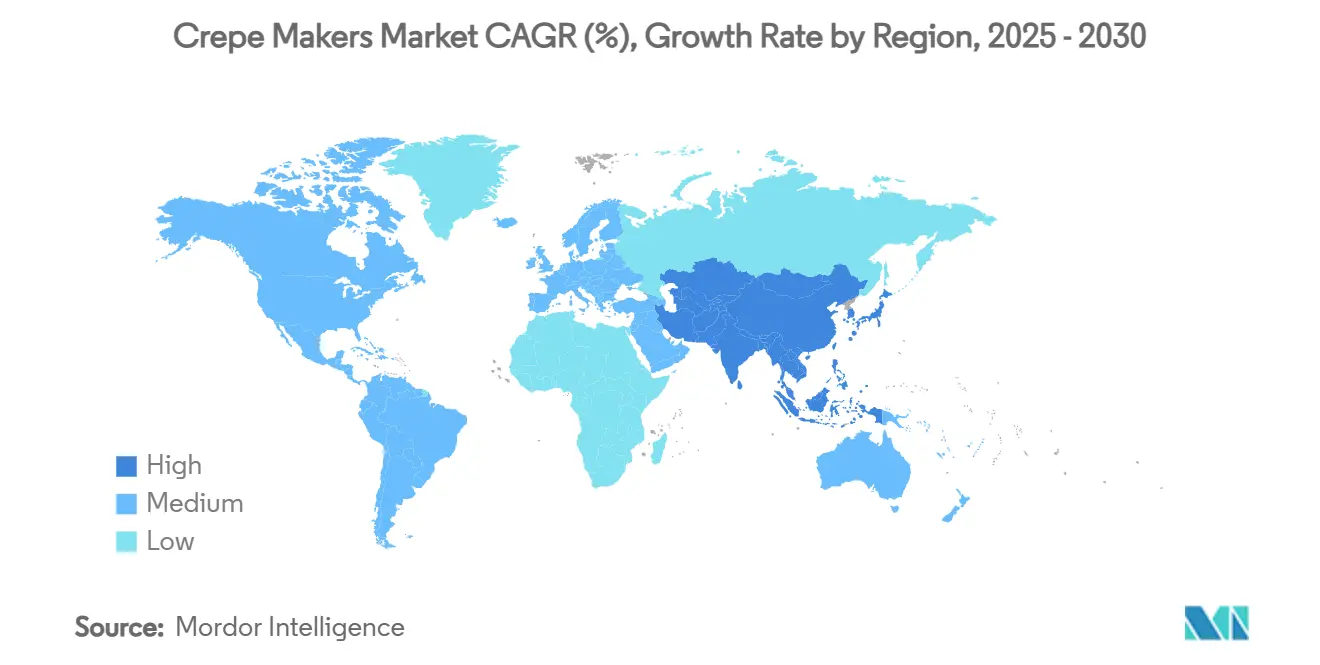

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas para Crepas por Mordor Intelligence

Se proyecta que el tamaño del mercado de máquinas para crepas será de USD 149,89 millones en 2025, USD 158,56 millones en 2026, y alcanzará USD 224,12 millones en 2031, creciendo a una CAGR del 7,17% de 2026 a 2031. La demanda en el mercado de máquinas para crepas se está beneficiando de un mayor consumo de alimentos fuera del hogar y de una recuperación impulsada por el turismo en el gasto en hospitalidad a lo largo de los corredores de alto tráfico en Asia-Pacífico y América del Norte. La electrificación impulsada por políticas también está redefiniendo las especificaciones, con mandatos de construcción totalmente eléctrica e incentivos para plataformas de inducción que promueven un cambio hacia equipos eficientes y conformes. La presión regulatoria paralela sobre las sustancias PFAS en utensilios de cocina está comprimiendo los ciclos de vida de los productos e impulsando la adopción de placas y revestimientos libres de PFAS, orientando las prioridades de desarrollo de productos y adquisiciones. Finalmente, la adquisición digital y el financiamiento integrado están ampliando el surtido y acelerando las decisiones de compra, aumentando así la contribución en línea al mercado de máquinas para crepas.

Conclusiones Clave del Informe

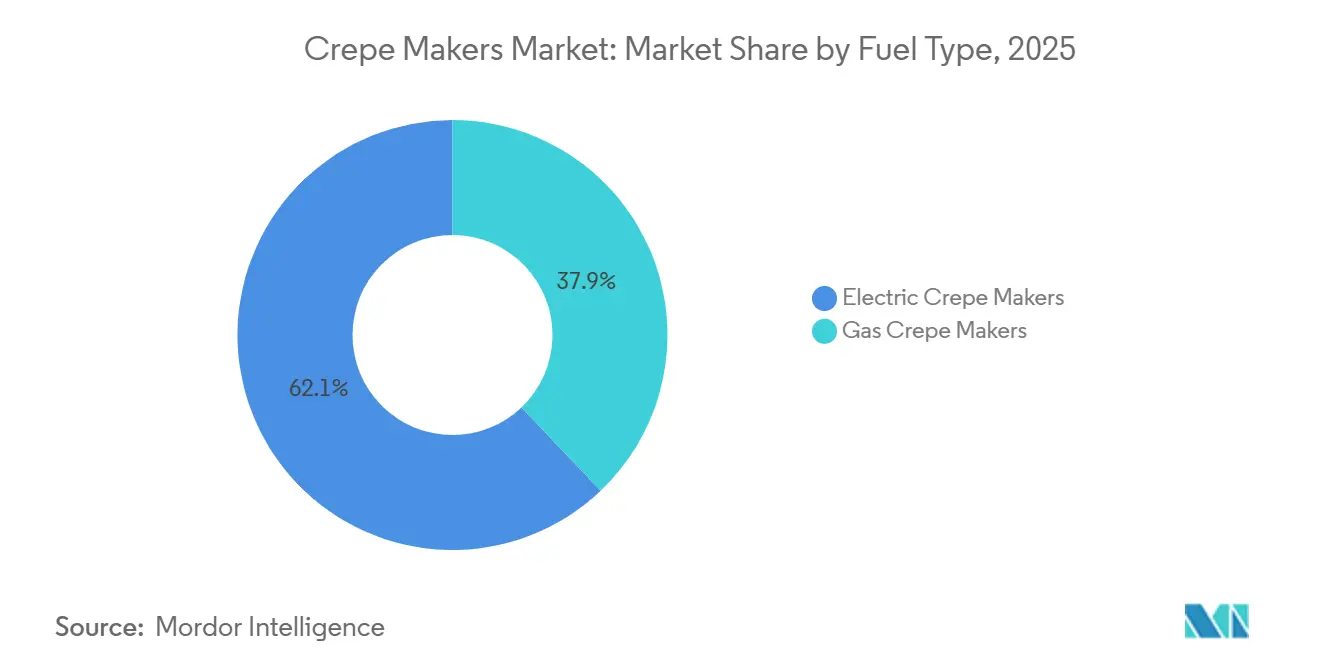

- Por tipo de combustible, las eléctricas lideraron con el 62,11% de la participación del mercado de máquinas para crepas en 2025, y es la de mayor crecimiento con una CAGR del 7,56% hasta 2031.

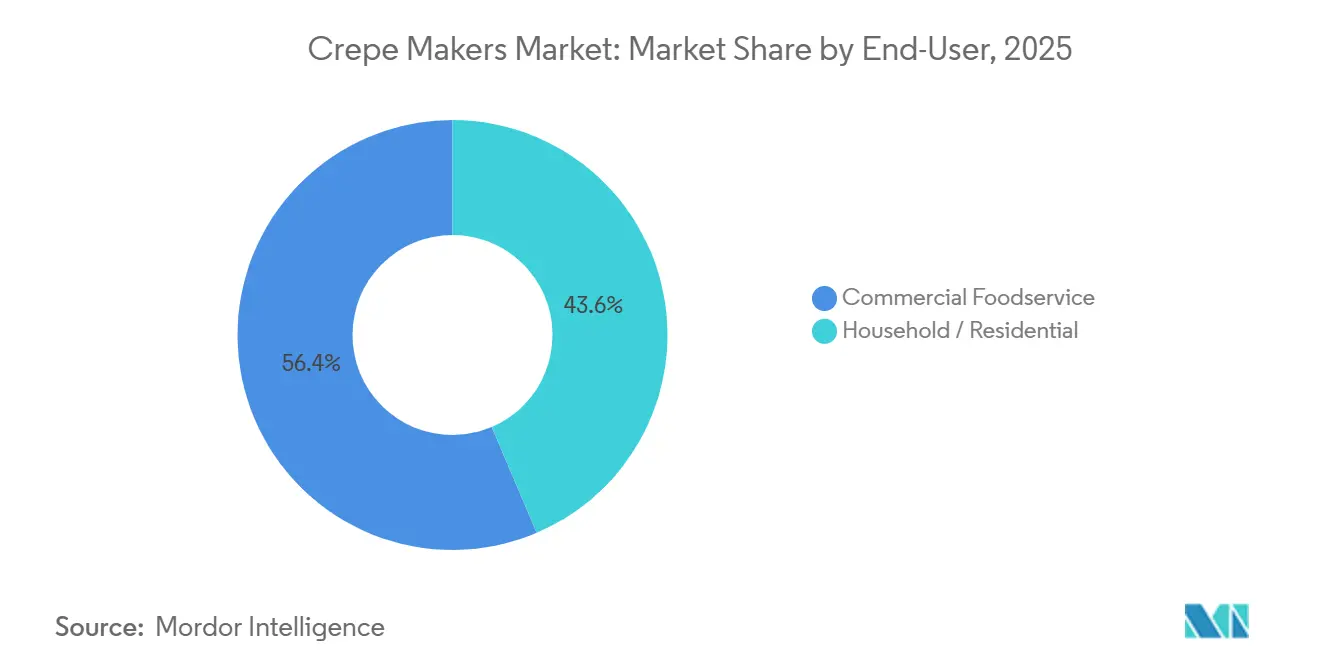

- Por usuario final, los servicios de alimentación comercial mantuvieron una participación del 56,41% en 2025 en el mercado de máquinas para crepas, mientras que se proyecta que el hogar y residencial se expanda a una CAGR del 7,94% hasta 2031.

- Por diámetro de placa, la categoría de 14 a 16 pulgadas capturó el 44,32% de participación en 2025 y se espera que crezca a una CAGR del 7,29% hasta 2031 en el mercado de máquinas para crepas.

- Por nivel de automatización, las unidades de mostrador manuales dominaron con el 61,11% de participación en 2025 en el mercado de máquinas para crepas, mientras que las líneas continuas totalmente automáticas avanzan a una CAGR del 7,83% hasta 2031.

- Por canal de distribución, el comercio minorista fuera de línea representó el 55,43% de participación en 2025 en el mercado de máquinas para crepas, mientras que los canales en línea son los de mayor crecimiento con una CAGR del 9,44% hasta 2031.

- Por geografía, América del Norte representó el 38,81% de los ingresos de 2025 en el mercado de máquinas para crepas, y se proyecta que Asia-Pacífico sea la región de mayor crecimiento con una CAGR del 7,69% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Máquinas para Crepas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las ventas en restaurantes y del consumo de alimentos fuera del hogar | +1.8% | Global, más fuerte en los corredores urbanos de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| La recuperación del turismo está impulsando cafeterías, quioscos callejeros y catering de eventos | +1.2% | Global, más pronunciado en el Sudeste Asiático, el Mediterráneo y los mercados turísticos de América del Norte | Corto plazo (≤ 2 años) |

| Cambio hacia equipos de cocina comercial conectados y energéticamente eficientes | +1.5% | Zonas regulatorias de América del Norte y la Unión Europea, con efectos secundarios en las áreas metropolitanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Penetración del comercio electrónico en pequeños electrodomésticos de cocina | +0.9% | Global, liderado por los mercados digitales de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las políticas de electrificación de edificios impulsan a los operadores hacia modelos eléctricos | +1.3% | A nivel nacional en Nueva York y California, mercados seleccionados de la Unión Europea, y los mandatos a nivel de ciudad se están expandiendo. | Largo plazo (≥ 4 años) |

| El escrutinio de las PFAS está acelerando el cambio hacia placas de hierro fundido y cerámica | +0.5% | Los regímenes estatales de Estados Unidos, Dinamarca y partes de la Unión Europea están en el ámbito de aplicación. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Ventas en Restaurantes y del Consumo de Alimentos Fuera del Hogar

El crecimiento de las ventas en restaurantes y la expansión de cadenas están impulsando una mayor demanda de equipos de cocina que apoyan directamente los formatos de postres y aperitivos a base de masa. Se proyecta que los ingresos del mercado de servicios de alimentación en el Sudeste Asiático aumenten de 223,8 mil millones de USD en 2025 a 416,37 mil millones de USD para 2030, con una CAGR del 13,2%, lo que constituye un sólido contexto para la apertura de nuevas cafeterías y quioscos que dependen de equipos compactos y de calentamiento rápido[1]Personal de QSR Magazine, "Planes de Expansión Global en las Principales Cadenas de Servicio Rápido," QSR Magazine, qsrmagazine.com . McDonald's planea agregar aproximadamente 10.000 ubicaciones a nivel mundial para 2027, con más de un tercio en China, lo que indica construcciones y reemplazos sostenidos de cocinas que se extienden a electrodomésticos especializados. Starbucks añadió cientos de nuevas tiendas netas en el año fiscal 2025 y está orientando el crecimiento continuo de unidades en 2026, lo que refuerza el flujo de adquisición de equipos alineados con los períodos de desayuno y merienda. A medida que los operadores estandarizan los menús e impulsan el rendimiento, adoptan plataformas dedicadas que ofrecen resultados consistentes a mayor velocidad, apoyando las actualizaciones en el mercado de máquinas para crepas. El crecimiento de unidades y la innovación en menús, especialmente en corredores urbanos con alto tráfico peatonal, se están traduciendo en compras de múltiples estaciones y renovaciones de flotas como parte de estrategias más amplias de optimización de cocinas.

La Recuperación del Turismo Impulsa las Compras de Equipos para Cafeterías, Quioscos Callejeros y Catering de Eventos

La recuperación del turismo ha mejorado el rendimiento de alimentos y bebidas en hoteles y ha impulsado la actividad de quioscos callejeros, añadiendo impulso a los pedidos de equipos en micrositios de hospitalidad. En el Sudeste Asiático, el gasto de visitantes internacionales en alimentos y bebidas aumentó un 180% de 2022 a 2024, mientras que los hoteles reportaron incrementos del 40-50% en los ingresos de alimentos y bebidas por habitación disponible, lo que incentiva la adquisición de plataformas de cocina compactas y duraderas. El programa MyKiosk de Malasia formalizó la venta ambulante, con una fuerte adopción en sucesivas oleadas, dando a los vendedores acceso a espacios estandarizados y con suministro eléctrico que se adaptan a la cocina portátil basada en inducción. Los operadores en estos entornos buscan ciclos rápidos de instalación y desmontaje y un rendimiento de calentamiento consistente durante largas ventanas de servicio, lo que dirige la atención hacia unidades de tamaño mediano y fáciles de limpiar. La combinación de afluencia turística y formatos de microventa minorista formalizados apoya la adquisición recurrente en el mercado de máquinas para crepas a medida que los conceptos se replican en sitios de alto tráfico. A medida que los volúmenes de hoteles y eventos se normalizan, las flotas de equipos se están renovando para alinearse con una mayor ocupación y ofertas de menú diversificadas en cafeterías y quioscos.

Cambio Hacia Equipos de Cocina Comercial Conectados y Energéticamente Eficientes

La eficiencia y la conectividad se están convirtiendo en elementos centrales de las decisiones de compra en cocinas profesionales. Las plataformas de inducción convierten la energía con una eficiencia de aproximadamente el 90%, en comparación con el 40% del gas, reduciendo los costos de energía en más de un tercio mientras mantienen las cocinas más frescas. Los incentivos de política proporcionan un atractivo fiscal, incluido un crédito fiscal del 30% de hasta USD 5.000 por unidad de inducción bajo la Sección 25C de la Ley de Reducción de la Inflación, lo que acorta los períodos de recuperación de la inversión para las actualizaciones eléctricas. La capacidad financiera también es favorable, ya que los volúmenes de financiamiento de equipos se mantuvieron sólidos hasta 2026, con amplias tasas de aprobación de crédito, lo que facilita a los operadores financiar equipos tecnológicamente avanzados. Las tasas de aprobación para préstamos de equipos varían según el tipo de prestamista y siguen siendo favorables tanto para prestamistas especializados como en línea, acelerando la adopción de electrodomésticos conectados y energéticamente eficientes. En cuanto a los productos, los utensilios de cocina inteligentes M Sense de Miele utilizan sensores integrados para comunicarse con las placas de inducción. Al mismo tiempo, SmartThings Energy de Samsung puede reducir el consumo de energía cuando se activa el Modo de Energía con IA, lo que muestra cómo el hardware y el software están convergiendo. Estos factores están dando forma a las especificaciones del mercado de máquinas para crepas, donde los modelos eléctricos y equipados con sensores se alinean con los objetivos de cumplimiento y operativos.

Las Políticas de Electrificación de Edificios Impulsan a los Operadores Hacia Máquinas para Crepas Eléctricas

El impulso regulatorio en América del Norte está moviendo las cocinas comerciales hacia infraestructura eléctrica, y los operadores están alineando sus adquisiciones para protegerse contra el endurecimiento de los códigos. La Ley de Edificios Totalmente Eléctricos del Estado de Nueva York prohíbe los sistemas de combustibles fósiles en nuevos edificios comerciales de menos de 7 pisos a partir del 1 de enero de 2026, lo que afecta directamente las elecciones de equipos de cocina en nuevas construcciones. Los cambios en el código energético de California para 2025 entran en vigor en 2026 y promueven cocinas listas para electricidad, lo que aumenta el atractivo de las plataformas de inducción en nuevos proyectos y renovaciones importantes. A nivel local, docenas de ciudades de Estados Unidos han promulgado medidas que restringen o eliminan gradualmente las conexiones de gas en edificios comerciales, aumentando el riesgo de activos varados para los electrodomésticos exclusivamente de gas. En paralelo, jurisdicciones como Los Ángeles y San Francisco vinculan las emisiones de los restaurantes a obligaciones de cumplimiento y sanciones, lo que refuerza el argumento a favor de las actualizaciones de equipos eléctricos. Los operadores también necesitan alinearse con los marcos de seguridad y código para sistemas sin ventilación y de recirculación, incluidos UL 710B y NFPA 96, que favorecen los modelos eléctricos conformes con filtración certificada. Estos requisitos están inclinando el costo total de propiedad a favor de las unidades eléctricas en el mercado de máquinas para crepas a medida que los operadores planifican inversiones en equipos de larga duración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX inicial y obstáculos de financiamiento para operadores de pequeñas y medianas empresas | -1.4% | Global, agudo en Asia-Pacífico emergente y América Latina | Mediano plazo (2-4 años) |

| La transición de antiadherentes y PFAS aumenta los costos de materiales y cumplimiento | -0.7% | Regímenes estatales de Estados Unidos y mercados influenciados por la Unión Europea | Mediano plazo (2-4 años) |

| Problemas de uniformidad del calor y capacidad de servicio en modelos de gama baja | -0.3% | Global, concentrado en los segmentos de equipos económicos | Corto plazo (≤ 2 años) |

| Competencia de planchas multifunción y superficies planas | -0.5% | Global, más fuerte en las cocinas comerciales de América del Norte y los mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Obstáculos de Financiamiento para Operadores de Pequeñas y Medianas Empresas

La intensidad de capital y la selectividad de los prestamistas pueden ralentizar los ciclos de reemplazo de plataformas de cocina especializadas. Muchas pequeñas empresas reportaron buscar financiamiento en 2025, pero menos de la mitad recibió aprobación completa, lo que limitó la capacidad de adquirir electrodomésticos no esenciales en plazos cortos[2]GoFoodservice, "Benchmarks de Financiamiento y Rentabilidad de Restaurantes," GoFoodservice, gofoodservice.com . Las tasas de aprobación varían según el tipo de prestamista, siendo los canales de financiamiento en línea y cautivos generalmente más accesibles. Sin embargo, la suscripción sigue siendo más estricta que antes, lo que empuja a algunos operadores hacia el arrendamiento en lugar de la compra. Los restaurantes operan con márgenes antes de impuestos reducidos, y las compras de equipos deben alinearse con los ciclos de ingresos y la disponibilidad de efectivo, lo que alarga las ventanas de decisión para unidades de uso único. Donde las aprobaciones son claras, los costos de interés y las inyecciones de capital requeridas influyen en la elección entre modelos manuales y automatizados, ya que los operadores optimizan el flujo de caja a corto plazo. Estas dinámicas de financiamiento moderan el ritmo de las actualizaciones en el mercado de máquinas para crepas, a pesar del fuerte interés en los productos impulsado por el ahorro de energía y el cumplimiento normativo.

Competencia de Planchas Multifunción, Superficies Planas y Sartenes

Las planchas y superficies planas multifunción ofrecen una alta utilización en todos los períodos del día, lo que compite por el mismo espacio de mostrador y presupuestos que las máquinas para crepas dedicadas. Una plancha de gas plana de 36 pulgadas puede costar entre USD 1.500 y USD 3.500, y admite volúmenes de desayuno y almuerzo en varios elementos del menú dentro de un espacio compacto. A medida que los utensilios de cocina inteligentes incorporan características como retroalimentación de sensores y regulación automática de potencia, la brecha de rendimiento con los electrodomésticos dedicados se reduce en contextos de menor volumen, lo que aumenta la presión de sustitución. Los formatos orientados a la entrega a domicilio y las cocinas pequeñas a menudo favorecen plataformas modulares que pueden adaptarse entre conceptos sin reconfiguración, lo que fortalece la propuesta de valor de las superficies multifunción. Las máquinas para crepas dedicadas mantienen una ventaja en consistencia y velocidad a altos volúmenes. Sin embargo, el segmento sensible al presupuesto del mercado continuará evaluando planchas y sartenes que cumplan múltiples tareas con una sola compra. Este efecto de sustitución persiste tanto en compradores comerciales como residenciales y ejerce una presión constante sobre el mercado de máquinas para crepas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Dominio Eléctrico se Acelera en Medio de Vientos de Cola Regulatorios

Las máquinas para crepas eléctricas capturaron el 62,11% de la participación del mercado de máquinas para crepas en 2025 y se proyecta que se expandan a una CAGR del 7,56% hasta 2031, el crecimiento más rápido entre los segmentos de combustible. Los códigos de electrificación en América del Norte y mercados europeos seleccionados están impulsando las nuevas construcciones hacia instalaciones listas para inducción, lo que aumenta el riesgo a largo plazo de activos varados exclusivamente de gas. Las medidas a nivel de ciudad para limitar las nuevas conexiones de gas y los objetivos de emisiones municipales se suman al cambio estructural hacia equipos eléctricos. Los operadores también ven beneficios laborales en cocinas más frescas y un control preciso de la temperatura, que son ventajas adicionales de las plataformas de inducción. Incentivos como un crédito fiscal del 30% de hasta USD 5.000 por unidad de inducción bajo la Sección 25C mejoran aún más el cálculo de recuperación de la inversión para los modelos eléctricos en el mercado de máquinas para crepas.

Las unidades de gas aún sirven a operadores que valoran la familiaridad y el calor instantáneo o que operan en regiones con infraestructura de gas establecida y menos restricciones de política a corto plazo. Dicho esto, más localidades están limitando el suministro de gas a edificios comerciales, comprimiendo la base futura direccionable para plataformas exclusivamente de gas durante los ciclos de nueva construcción. Donde los precios locales de energía se mantienen estables y el riesgo de política es bajo, los equipos de gas pueden persistir hasta que las ventanas de reemplazo se alineen con planes de electrificación más amplios. Durante el período de pronóstico, el impulso permanece con los eléctricos a medida que los vectores de cumplimiento, eficiencia y financiamiento se alinean en una sola trayectoria, lo que también apoya una mayor incorporación de características conectadas.

Por Diámetro de Placa: El Rango de Tamaño Medio Equilibra la Producción y el Espacio

El segmento de 14 a 16 pulgadas capturó el 44,32% del mercado de máquinas para crepas en 2025 y se proyecta que crezca a una CAGR del 7,29% hasta 2031, lo que refleja un equilibrio entre rendimiento y espacio de mostrador para cafeterías y quioscos. Las plataformas de diámetro medio pueden superar las 60 crepas por hora en espacios compactos, como se observa con los nuevos diseños de doble superficie con elementos calefactores integrados y controles programables. Estas unidades también se alinean con formatos de quiosco estandarizados y cocinas pequeñas que priorizan la velocidad, la consistencia y las rutinas de limpieza sencillas. A medida que las tecnologías de autoservicio en el frente del local escalan, los operadores a menudo reflejan esa eficiencia con equipos de tamaño medio y alta producción detrás del mostrador. Este segmento está bien posicionado para la demanda de reemplazo y nuevas unidades en el mercado de máquinas para crepas a medida que los espacios urbanos se reducen.

Las placas de ≤13 pulgadas se orientan hacia el uso residencial y microoperadores que valoran la portabilidad sobre el máximo rendimiento. Se integran bien con placas de inducción portátiles y presupuestos de energía más pequeños, lo que se adapta a puestos emergentes y estacionales. En el otro extremo, las placas de ≥ 17 pulgadas y los modelos dobles o industriales se dirigen a entornos de alto volumen, incluidas cocinas centrales y flotas de catering. Estas unidades a menudo se combinan con características de automatización y dispensación de masa para estabilizar los rendimientos, aunque el mayor CAPEX limita la adopción a operadores bien capitalizados. Con el tiempo, la estandarización de cadenas y los modelos de cocinas centrales deberían aumentar la demanda de formatos más grandes donde la mano de obra y la consistencia son las restricciones vinculantes.

Por Nivel de Automatización: Las Unidades Manuales Prevalecen, la Automatización Gana Terreno a Medida que Aumentan los Costos Laborales

Las unidades de mostrador manuales dominaron con una participación del 61,11% en 2025, ya que los compradores valoran los bajos costos de adquisición, la operación sencilla y los requisitos mínimos de capacitación. Sus precios se alinean con los de pequeñas cafeterías y vendedores móviles, y se adaptan a las restricciones de energía y espacio sin instalaciones complejas. Las aprobaciones de financiamiento para unidades de menor precio siguen siendo favorables en los canales de préstamos especializados y en línea, lo que apoya ciclos de reemplazo constantes. Los sistemas semiautomáticos reducen la fatiga del operador y aumentan la consistencia de las porciones para sitios de volumen medio, y sirven de puente entre la elaboración manual y la automatización total. Estas dinámicas sostienen una gran base instalada de unidades manuales en el mercado de máquinas para crepas, incluso a medida que la automatización gana terreno.

Las líneas continuas totalmente automáticas, aunque hoy tienen una base más pequeña, se proyecta que crezcan a una CAGR del 7,83% hasta 2031 a medida que la robótica y la IA alcanzan la madurez comercial. Los sistemas de fritura automatizados de Miso Robotics muestran cómo la robótica en la cocina puede duplicar el rendimiento humano, comprimir el tiempo de instalación y ofrecer confiabilidad en múltiples turnos. Los modelos de Robótica como Servicio que fijan el precio de la automatización mensualmente en lugar de a través de CAPEX inicial también están ampliando el acceso para operadores de cadenas y sitios de alto rendimiento. Las exhibiciones en CES y los pilotos de campo sugieren que los sistemas conectados y ricos en sensores están pasando de las pruebas al despliegue a escala en tareas de preparación específicas. A medida que los costos laborales continúan aumentando en 2026, las líneas de producción automatizadas se vuelven cada vez más atractivas para las cocinas centrales y las operaciones orientadas a la entrega a domicilio que buscan un tiempo de actividad de 24/7.

Por Usuario Final: El Segmento Comercial Dominante, el Residencial en Auge tras la Pandemia

Los servicios de alimentación comercial representaron el 56,41% del mercado de máquinas para crepas en 2025, respaldados por la expansión de cadenas, la densidad de cafeterías y los volúmenes impulsados por eventos en los corredores de hospitalidad. El mercado de servicios de alimentación del Sudeste Asiático está en una trayectoria de crecimiento de dos dígitos hasta 2030, y las grandes cadenas continúan invirtiendo en nuevas tiendas, lo que es positivo para las adquisiciones de equipos de cocina. McDonald's ha esbozado planes para agregar alrededor de 10.000 locales a nivel mundial para 2027, con un gran impulso en las ciudades de nivel inferior de China, lo que impulsa los despliegues de equipos estandarizados. Starbucks mantuvo nuevas aperturas netas en el año fiscal 2025 y planea una expansión continua en 2026, lo que sostiene una demanda constante de plataformas compactas y de alta producción. La recuperación del turismo y los alimentos y bebidas en hoteles también se suma a la base de compras para quioscos y cafeterías que dependen de unidades de calentamiento rápido y duraderas.

Los compradores del hogar y residenciales mantuvieron una participación del 43,59% en 2025 y se proyecta que crezcan a una CAGR del 7,94% hasta 2031, la más rápida entre los usuarios finales. El comercio electrónico y el financiamiento integrado amplían el acceso, incluidos los planes de compra ahora y pago después y los préstamos de equipos en línea que reducen las barreras de entrada para electrodomésticos especializados. La adopción de cocinas inteligentes está aumentando, con los utensilios de cocina integrados con sensores de Miele y los electrodomésticos habilitados con IA de Samsung que muestran cómo el software mejora el control de temperatura y los perfiles de energía en el hogar. El interés de los consumidores en utensilios de cocina libres de PFAS está influyendo en las elecciones de materiales, y las marcas comunican los protocolos de prueba para reducir el riesgo percibido. Los compradores residenciales prefieren unidades manuales fáciles de almacenar con estética limpia y calor predecible, lo que apoya una incorporación constante a los ecosistemas de electrodomésticos de mostrador en el mercado de máquinas para crepas.

Por Canal de Distribución: El Comercio Fuera de Línea Prevalece, el Comercio en Línea Crece en la Adquisición Digital y el Financiamiento

El comercio minorista fuera de línea y las redes de distribuidores capturaron el 55,43% de participación en 2025, respaldados por la evaluación práctica de productos, el soporte de instalación y la capacidad de negociar servicios. Las tiendas físicas también permiten demostraciones que muestran la uniformidad del calor y el rendimiento antiadherente, que siguen siendo diferenciadores críticos. Los distribuidores añaden planificación de diseño y servicios públicos y coordinan la capacitación, lo que ayuda a los operadores más pequeños que carecen de experiencia técnica interna.

Los canales en línea mantuvieron una participación del 44,57% en 2025 y avanzan a una CAGR del 9,44% hasta 2031, la más rápida entre los canales en el mercado de máquinas para crepas. El financiamiento integrado y los planes de compra ahora y pago después amplían la asequibilidad, mientras que las altas tasas de aprobación en los préstamos en línea reducen la fricción en el momento de la compra. Los mercados en línea agregan inventario, mejoran la transparencia de precios y aceleran los ciclos de adquisición, lo que se adapta a los operadores más jóvenes y orientados a lo digital. Los formatos orientados a la entrega a domicilio y las cocinas fantasma a menudo adquieren equipos en línea para comprimir los plazos de apertura y comparar ofertas de múltiples proveedores en una sola sesión. Los portales B2B en línea también admiten pedidos de mayor valor para tecnologías de frente de local como quioscos de autoservicio, que se combinan cada vez más con equipos de cocina optimizados.

Análisis Geográfico

América del Norte representó el 38,81% del mercado de máquinas para crepas en 2025, respaldada por una infraestructura madura de servicios de alimentación, apoyo regulatorio para la electrificación y un alto gasto de los consumidores en restaurantes. La Ley de Edificios Totalmente Eléctricos de Nueva York obliga a un cambio hacia lo eléctrico en nuevos proyectos a partir de 2026, lo que eleva el argumento a favor de las plataformas de cocina basadas en inducción [3]. Las medidas a nivel de ciudad restringen aún más las nuevas conexiones de gas y empujan a los operadores hacia cocinas listas para electricidad durante los nuevos ciclos de construcción. Las regulaciones sobre PFAS a nivel estatal, incluidos los mandatos de divulgación y etiquetado, están comprimiendo los plazos para las transiciones de utensilios de cocina e impulsando la adopción de materiales libres de PFAS. Las condiciones de financiamiento se mantuvieron constructivas hasta 2026, aunque la disciplina de suscripción ha aumentado, lo que extiende los tiempos de cierre para algunos prestatarios. Los operadores esperan que los costos laborales continúen aumentando en 2026, lo que impulsa el interés en la automatización y los equipos energéticamente eficientes para proteger los márgenes. Estos factores apoyan una adquisición constante en el mercado de máquinas para crepas, con una inclinación hacia modelos eléctricos y conectados que se alinean con los objetivos de cumplimiento y costos.

Se proyecta que Asia-Pacífico sea la región de mayor crecimiento, con una CAGR del 7,69% hasta 2031, impulsada por la proliferación de cadenas de comida rápida, la densidad de cafeterías y el creciente gasto de la clase media. Se prevé que el mercado de servicios de alimentación del Sudeste Asiático crezca de USD 223,8 mil millones en 2025 a USD 416,37 mil millones en 2030 a una CAGR del 13,2%, lo que señala un flujo de varios años para equipos de cocina compactos y de alta producción en cafeterías y quioscos. Los planes de expansión de McDonald's hasta 2027, con un fuerte enfoque en China, apoyarán una inversión constante en equipos estandarizados de cocina. Starbucks continúa invirtiendo en toda Asia, lo que sostiene la demanda de formatos de desayuno y aperitivos que se adaptan a los casos de uso de máquinas para crepas. El programa MyKiosk de Malasia tuvo una fuerte acogida en sucesivas rondas, reforzando el papel del microrretail formalizado en la demanda de equipos. A medida que los pagos digitales y las plataformas de entrega a domicilio permanecen integrados en las áreas metropolitanas de Asia-Pacífico, las necesidades de equipos se alinean con el servicio rápido y los espacios compactos del mercado de máquinas para crepas.

Europa muestra un crecimiento constante, respaldado por grupos de fabricación premium, prioridades de eficiencia energética y cultura de cafeterías en centros urbanos y corredores turísticos. Los proveedores europeos enfatizan la construcción duradera y las características conectadas, que se alinean con los precios más altos de la energía y los objetivos de sostenibilidad. Las iniciativas de gestión de productos y reciclaje se están expandiendo, como se observa en los programas de reciclaje de utensilios de cocina que pueden extenderse a categorías adyacentes con el tiempo. El turismo mediterráneo apoya los formatos de cafeterías y postres, mientras que el enfoque de sostenibilidad del norte de Europa fomenta la adopción de modelos energéticamente eficientes y libres de PFAS. Más allá de Europa, en América del Sur, Oriente Medio y África, existen bases más pequeñas con margen de crecimiento a medida que se expande la infraestructura formalizada de servicios de alimentación y turismo. Sin embargo, las cadenas de suministro y las condiciones de financiamiento varían ampliamente según el mercado. En general, el mercado de máquinas para crepas se beneficia de los cambios en políticas, productos y canales que favorecen plataformas eficientes y conformes en todas las regiones.

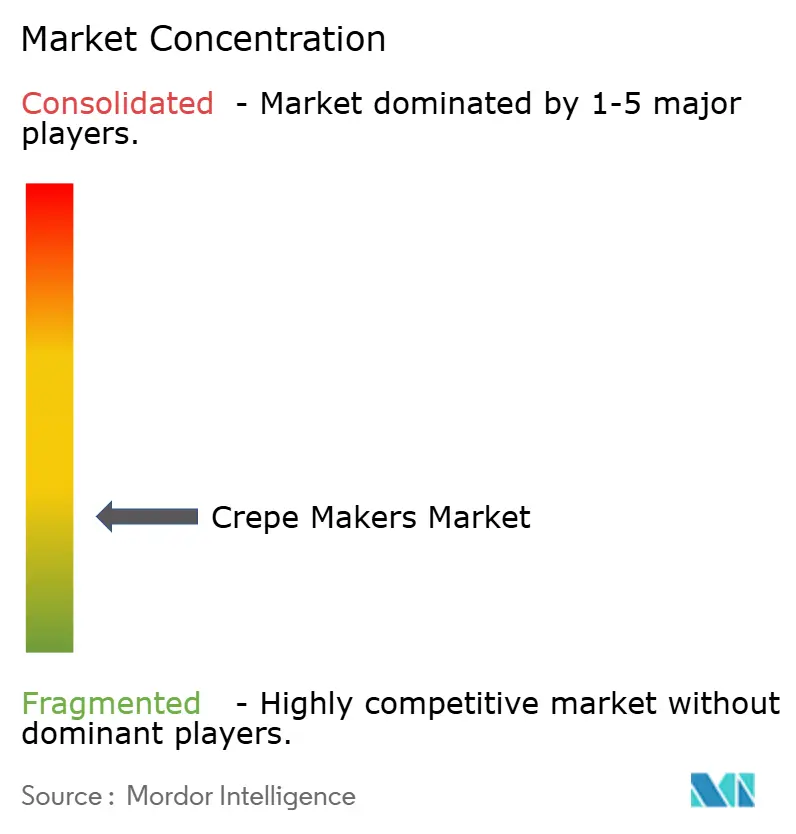

Panorama Competitivo

El mercado de máquinas para crepas sigue siendo fragmentado, con los cinco principales proveedores representando menos de la mitad de la participación de mercado en 2025, lo que refleja casos de uso diversos, desde electrodomésticos de mostrador residenciales hasta líneas continuas industriales. Los grupos de servicios de alimentación de primer nivel están refinando sus carteras para centrarse en los dominios comerciales, como lo demuestra la adquisición de Bunn Commercial LP por parte de Ali Group en marzo de 2026, que amplió sus capacidades de equipos para bebidas[4]Ali Group Press Office, "Ali Group Adquiere Bunn Commercial LP," Ali Group, aligroup.com . La venta de una participación del 51% en su negocio de Cocinas Residenciales por parte de Middleby en febrero de 2026 destacó un giro hacia los servicios de alimentación comercial puro. Groupe SEB, matriz de Krampouz y Tefal, reportó ingresos de EUR 8.169 millones en 2025 y continuó invirtiendo en programas de sostenibilidad y capacidad de reacondicionamiento que pueden influir en las hojas de ruta de productos. Estos cambios estratégicos indican que los actores de escala están realineando recursos hacia la automatización, el IoT y las iniciativas de economía circular que pueden dar forma a categorías especializadas con el tiempo.

La diferenciación de productos se centra en placas libres de PFAS, distribución de calor por inducción y conectividad para el mantenimiento predictivo. La plataforma multipropósito XPress de Waring demostró una alta producción en factores de forma compactos y ganó un premio de innovación de la industria, lo que señala mejoras continuas en los tiempos de ciclo y la consistencia. Los innovadores en robótica aseguraron financiamiento para escalar la producción y el despliegue en aeropuertos, hospitales y entornos institucionales, lo que se alinea con cocinas donde la uniformidad y el tiempo de actividad son críticos. Estos desarrollos elevan las expectativas de rendimiento en todo el mercado de máquinas para crepas, incluidas las unidades de diámetro medio y manuales que forman el núcleo de la demanda. Los proveedores de nicho también están encontrando espacio en los servicios de alimentación móvil y las soluciones de quioscos modulares, donde los diseños de inducción duraderos y listos para usar satisfacen las restricciones de energía y espacio.

La tecnología es ahora una palanca estratégica para la ventaja competitiva. Los utensilios de cocina integrados con sensores de Miele y las características de energía impulsadas por IA de Samsung muestran cómo los proveedores están convirtiendo el hardware en sistemas ricos en datos que apoyan el control de calidad y la gestión de costos. Los movimientos de cartera, incluidas las adquisiciones de marcas de equipos y las inversiones en instalaciones de Groupe SEB, apoyan la polinización cruzada de diseño, materiales y modelos de servicio. A medida que los operadores buscan paquetes integrales que combinen hardware con financiamiento y servicio, los proveedores que combinan plataformas conectadas, afirmaciones de sostenibilidad creíbles y soporte receptivo están mejor posicionados para ganar participación en el mercado de máquinas para crepas.

Líderes de la Industria de Máquinas para Crepas

Krampouz

Roller Grill / Equipex (Sodir)

Bartscher

Tefal (Groupe SEB)

Waring Commercial

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Ali Group completó la adquisición de Bunn Commercial LP para fortalecer el liderazgo en sistemas de bebidas dispensadas en América del Norte y otras regiones clave.

- Febrero de 2026: Middleby Corporation vendió una participación del 51% en su negocio de Cocinas Residenciales a 26North Partners, desplazando el enfoque estratégico hacia los servicios de alimentación comercial.

- Noviembre de 2025: Appetronix cerró más de USD 10 millones en financiamiento inicial para escalar cocinas robóticas para aeropuertos, hospitales, lugares de entretenimiento, universidades y oficinas con un modelo de Robótica como Servicio.

- Marzo de 2025: Chef Robotics anunció USD 43,1 millones en financiamiento de Serie A para expandir el ensamblaje de comidas habilitado por IA y acelerar los despliegues de Robótica como Servicio.

Alcance del Informe del Mercado Global de Máquinas para Crepas

Las máquinas para crepas son electrodomésticos especializados diseñados para extender la masa de manera uniforme y cocinar crepas delgadas y delicadas de manera eficiente. A diferencia de las sartenes estándar, estos dispositivos proporcionan una superficie de cocción plana y dedicada optimizada para una distribución uniforme del calor para satisfacer las demandas culinarias tanto cotidianas como de alto volumen. El mercado de máquinas para crepas está segmentado por tipo de combustible, diámetro de placa, nivel de automatización, usuario final, canal de distribución y geografía. Por tipo de combustible, el mercado está segmentado en máquinas para crepas eléctricas y máquinas para crepas de gas. Por diámetro de placa, el mercado está segmentado en ≤ 13 pulgadas, 14 a 16 pulgadas y ≥ 17 pulgadas (doble e industrial). Por nivel de automatización, el mercado está segmentado en unidades de mostrador manuales, máquinas rotativas semiautomáticas y líneas continuas totalmente automáticas. Por usuario final, el mercado está segmentado en servicios de alimentación comercial y hogar / residencial. Por canal de distribución, el mercado está segmentado en comercio minorista fuera de línea (tiendas especializadas, hipermercados, redes de distribuidores) y comercio minorista en línea (tiendas electrónicas de marca, mercados en línea, portales B2B). Por geografía, el mercado está segmentado en América del Norte, América del Sur, Asia-Pacífico, Europa, Oriente Medio y África. El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Máquinas para Crepas Eléctricas |

| Máquinas para Crepas de Gas |

| ≤ 13 pulgadas |

| 14 a 16 pulgadas |

| ≥ 17 pulgadas (Doble e Industrial) |

| Unidades de Mostrador Manuales |

| Máquinas Rotativas Semiautomáticas |

| Líneas Continuas Totalmente Automáticas |

| Servicios de Alimentación Comercial |

| Hogar / Residencial |

| Comercio Minorista Fuera de Línea (Tiendas Especializadas, Hipermercados, Redes de Distribuidores) |

| Comercio Minorista en Línea (Tiendas Electrónicas de Marca, Mercados en Línea, Portales B2B) |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Máquinas para Crepas Eléctricas | |

| Máquinas para Crepas de Gas | ||

| Por Diámetro de Placa | ≤ 13 pulgadas | |

| 14 a 16 pulgadas | ||

| ≥ 17 pulgadas (Doble e Industrial) | ||

| Por Nivel de Automatización | Unidades de Mostrador Manuales | |

| Máquinas Rotativas Semiautomáticas | ||

| Líneas Continuas Totalmente Automáticas | ||

| Por Usuario Final | Servicios de Alimentación Comercial | |

| Hogar / Residencial | ||

| Por Canal de Distribución | Comercio Minorista Fuera de Línea (Tiendas Especializadas, Hipermercados, Redes de Distribuidores) | |

| Comercio Minorista en Línea (Tiendas Electrónicas de Marca, Mercados en Línea, Portales B2B) | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de máquinas para crepas hasta 2031?

Se espera que el tamaño del mercado de máquinas para crepas aumente de USD 158,56 millones en 2026 a USD 224,12 millones en 2031, lo que refleja una CAGR del 7,17% durante 2026-2031.

¿Qué tipo de combustible lidera la demanda en el mercado de máquinas para crepas?

Las máquinas para crepas eléctricas lideran con una participación del 62,11% en 2025 y registran el crecimiento más rápido con una CAGR del 7,56% hasta 2031, respaldadas por las políticas de electrificación y el ahorro de energía.

¿Qué usuario final está creciendo más rápido en el mercado de máquinas para crepas?

Los compradores del hogar y residenciales muestran el crecimiento más rápido con una CAGR del 7,94% hasta 2031, mientras que los servicios de alimentación comercial siguen siendo la base más grande con una participación del 56,41% en 2025.

¿Qué diámetro de placa es el más preferido por los operadores?

La categoría de 14 a 16 pulgadas capturó el 44,32% de participación en 2025 y está creciendo a una CAGR del 7,29%, equilibrando la producción con el espacio de mostrador para cafeterías y quioscos.

¿Qué región se expandirá más rápido en el mercado de máquinas para crepas?

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,69% hasta 2031, impulsada por la expansión de cadenas de comida rápida, la densidad de cafeterías y el creciente gasto de la clase media.

¿Cómo afectarán los canales en línea al comportamiento de compra de equipos?

Los canales en línea avanzan a una CAGR del 9,44% hasta 2031, ya que el financiamiento integrado, las aprobaciones más rápidas y un amplio surtido simplifican la adquisición tanto para pequeñas y medianas empresas como para cadenas.

Última actualización de la página el: