Tamaño y Cuota del Mercado Europeo de Monitoreo Continuo de Glucosa

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

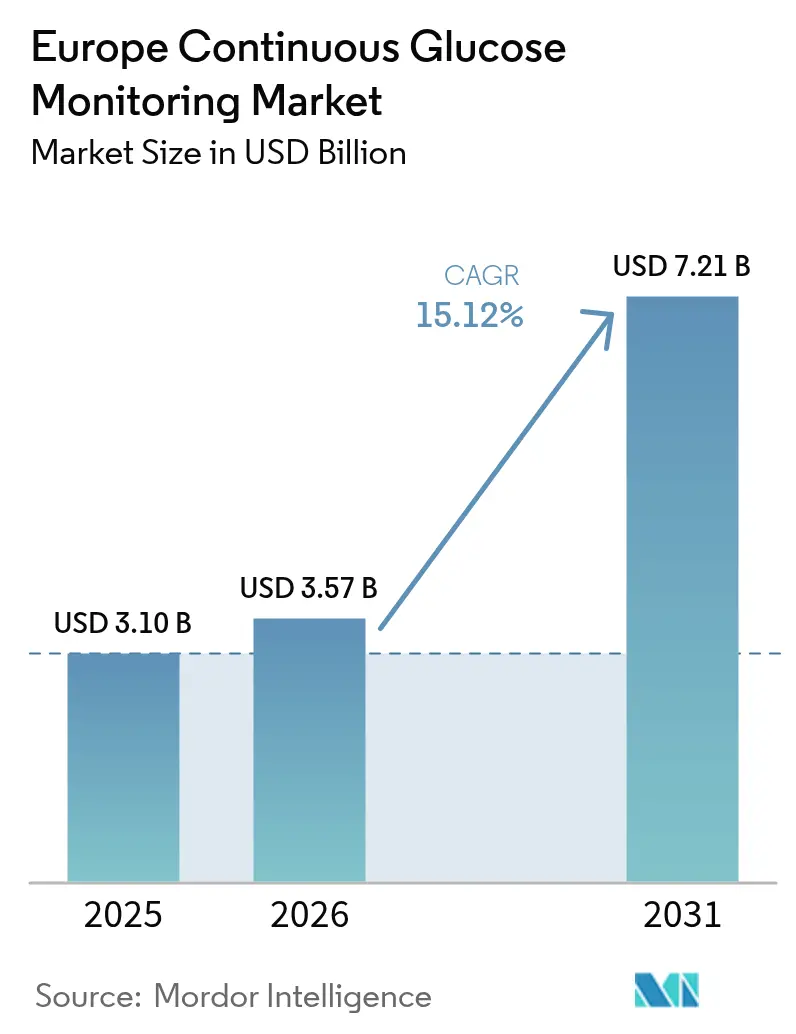

| Tamaño del mercado en el año base (2025) | 3.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.12% CAGR |

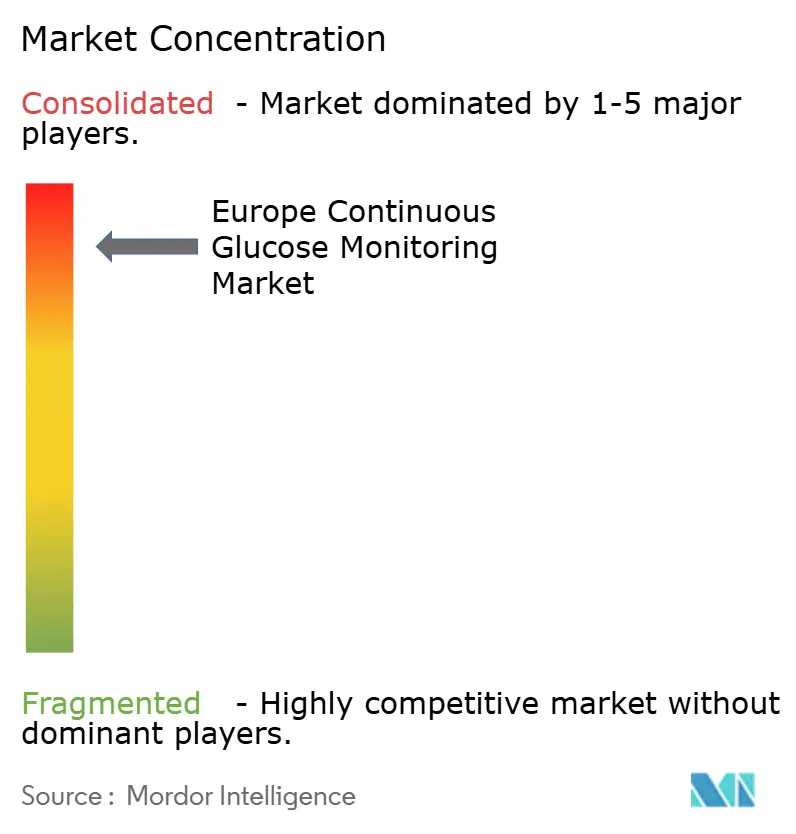

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Monitoreo Continuo de Glucosa por Mordor Intelligence

Se espera que el tamaño del mercado europeo de monitoreo continuo de glucosa crezca de USD 3.100 millones en 2025 a USD 3.570 millones en 2026, con una previsión de alcanzar USD 7.210 millones en 2031 a una CAGR del 15,12% durante el período 2026-2031. La expansión refleja las reformas de reembolso a escala europea, la acelerada integración de la telesalud y el marco normativo EU-MDR que armoniza las aprobaciones de dispositivos. Alemania, Francia y el Reino Unido siguen siendo los principales centros de demanda, ya que los aseguradores estatales amplían la cobertura para la diabetes de Tipo 1 y la diabetes de Tipo 2 tratada con insulina. La localización de la fabricación —especialmente la planta irlandesa de Dexcom por valor de 300 millones de euros y el ampliado centro de Abbott en Dublín— reduce la exposición a las importaciones y posiciona a la región como base de producción de sensores. La intensidad competitiva es moderada: Abbott, Dexcom y Medtronic aún controlan cerca del 70% de los ingresos, aunque Senseonics e i-SENS obtienen nuevos Marcados CE que introducen opciones de mayor duración de uso y menor coste.

Conclusiones Clave del Informe

- Por componente, los sensores captaron el 81,74% de la cuota del mercado europeo de monitoreo continuo de glucosa en 2025; se proyecta que los transmisores crecerán a una CAGR del 14,40% hasta 2031.

- Por usuario final, el uso doméstico/personal representó el 71,68% del tamaño del mercado europeo de monitoreo continuo de glucosa en 2025, mientras que los entornos hospitalarios/clínicos se expandirán a una CAGR del 15,45% hasta 2031.

- Por demografía, los usuarios adultos representaron el 62,10% de los ingresos en 2025, mientras que las aplicaciones pediátricas tienen previsto registrar la CAGR más rápida del 15,55% hasta 2031.

- Por geografía, Alemania lideró con una cuota de ingresos del 22,30% en 2025; también se proyecta que el país registre la CAGR más alta de la región, del 16,75%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Monitoreo Continuo de Glucosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de la Diabetes en Europa | +2.8% | Alemania, Francia, Reino Unido (mayor impacto); resto de Europa | Largo plazo (≥4 años) |

| Ampliación del Reembolso de Dispositivos de Monitoreo Continuo de Glucosa | +3.2% | Alemania, Francia, Reino Unido; efecto expansivo hacia Italia y España | Medio plazo (2-4 años) |

| Avances en Sensores Portátiles Fáciles de Usar | +2.1% | Toda la UE; centros de I+D en Irlanda y Suiza | Medio plazo (2-4 años) |

| Demanda Impulsada por la Telesalud para el Monitoreo Remoto | +1.9% | Toda la UE, respaldada por políticas de salud digital poscovid | Corto plazo (≤2 años) |

| Integración Nacional de Datos de Monitoreo Continuo de Glucosa en Historiales Clínicos Electrónicos | +1.7% | Alemania, Francia, Reino Unido, Países Bajos liderando la adopción | Largo plazo (≥4 años) |

| Automatización de la Fabricación para Reducir el Coste de los Sensores | +1.4% | Centros de producción en Irlanda, Alemania, Suiza | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de la Diabetes en Europa

El impulso del mercado europeo de monitoreo continuo de glucosa está anclado en los 65,6 millones de adultos que actualmente viven con diabetes, cifra que se proyecta alcanzará los 72,4 millones en 2050[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID, 11.ª Edición," idf.org . El inicio más temprano de la diabetes de Tipo 2 en Europa del Este amplía el grupo de pacientes potenciales más allá del enfoque histórico en el Tipo 1. Estudios de cohortes alemanes muestran mejoras en la HbA1c hasta el 7,13% entre los usuarios de monitoreo continuo de glucosa frente al 7,66% en los no usuarios, lo que refuerza la confianza de los médicos. Los endocrinólogos prescriben cada vez más el monitoreo continuo de glucosa en el momento del diagnóstico, en lugar de hacerlo tras el fracaso de las pruebas de punción digital, integrando la tecnología como tratamiento de primera línea. Este viento de cola epidemiológico sostiene el mercado europeo de monitoreo continuo de glucosa incluso durante las desaceleraciones económicas.

Ampliación del Reembolso de Dispositivos de Monitoreo Continuo de Glucosa

La cobertura estatutaria en Alemania desde 2016, la ampliación del listado del Assurance Maladie en Francia en 2024 y el programa FreeStyle Libre del NHS de Inglaterra eliminan colectivamente las barreras de coste inicial. Los usuarios con reembolso escanean la glucosa 16,3 veces al día, frente a las 4-6 pruebas de punción digital. Los pagos predecibles fomentan la inversión de los fabricantes en su cartera de productos y la ampliación de la producción. Italia y España siguen el mismo camino de política a través de licitaciones regionales, creando un efecto dominó en el sur de Europa. La ola de reembolsos sustenta una visibilidad de ingresos de dos dígitos para el mercado europeo de monitoreo continuo de glucosa hasta 2030.

Avances en Sensores Portátiles Fáciles de Usar

Los diseños sin calibración, la conexión con teléfonos inteligentes y las alertas de tendencias basadas en inteligencia artificial aumentan la adherencia. El sistema de monitoreo continuo de glucosa con aprendizaje automático de Roche obtuvo el Marcado CE en 2024, ofreciendo sugerencias de dosificación automatizadas[2]Roche Holding AG, "Roche Obtiene el Marcado CE para su Nuevo Sistema de Monitoreo Continuo de Glucosa," roche.com . El Simplera Sync de Medtronic amplía el tiempo de uso a 7 días sin calibración por punción digital. Dexcom y Abbott tienen como objetivo una producción anual de 100 millones de sensores desde sus líneas irlandesas para 2027, con el fin de reducir el coste unitario entre un 25 y un 30%. Estas innovaciones refuerzan la fidelidad de los pacientes y atraen a nuevos usuarios, consolidando la presencia del mercado europeo de monitoreo continuo de glucosa.

Demanda Impulsada por la Telesalud para el Monitoreo Remoto

Los sistemas de salud de la UE invirtieron 2.300 millones de euros en plataformas digitales durante 2024, integrando los datos de monitoreo continuo de glucosa en los paneles de control de los médicos. Los centros de diabetes alemanes reportan un 40% menos de visitas de urgencia entre los pacientes monitoreados de forma remota. La revisión a distancia ahorra tiempo a los médicos y reduce los presupuestos operativos de los hospitales, acelerando las renovaciones de contratos. Los programas nacionales de historiales clínicos electrónicos en Alemania, Francia y los Países Bajos estandarizan la carga de datos de monitoreo continuo de glucosa, reforzando la evolución digital del mercado europeo de monitoreo continuo de glucosa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste de los Dispositivos y Brechas de Reembolso Parcial | -2.1% | Europa del Este; sur de Italia y España | Medio plazo (2-4 años) |

| Preocupaciones sobre la Precisión / Calibración de los Sensores | -1.5% | Hospitales y clínicas de toda la UE | Corto plazo (≤2 años) |

| Fármacos GLP-1 que Reducen la Frecuencia de Monitoreo | -1.8% | Alemania, Francia, Reino Unido con alta adopción de GLP-1 | Corto plazo (≤2 años) |

| Incertidumbre del EU-MDR para el Monitoreo Continuo de Glucosa No Invasivo de Nueva Generación | -1.2% | Cartera de innovación en toda la UE | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de los Dispositivos y Brechas de Reembolso Parcial

Las disparidades de ingresos en Europa del Este mantienen elevados los copagos de los pacientes. Algunas regiones del sur de Italia aún reembolsan solo el 70% del coste del sensor, lo que frena la adopción. Los grupos de defensa locales presionan por una cobertura total, pero las restricciones presupuestarias prolongan las negociaciones. Los fabricantes ofrecen vales de asistencia a los pacientes, aunque tienen dificultades para cerrar rápidamente las brechas de asequibilidad. Estos focos moderan el crecimiento en volumen del mercado europeo de monitoreo continuo de glucosa hasta que se logre una mayor paridad en la financiación.

Precisión de los Sensores y Preocupaciones sobre la Calibración

La adopción hospitalaria se retrasa debido a las preocupaciones sobre la precisión durante las oscilaciones glucémicas rápidas. Solo el 16,7% de los centros sanitarios del Reino Unido disponen de directrices formales para el uso hospitalario del monitoreo continuo de glucosa. Los equipos clínicos citan decisiones críticas de dosificación y riesgos de interferencia. Los módulos de formación y los nuevos algoritmos que se autoajustan ante cambios de perfusión están entrando en fase de ensayo. Hasta que los resultados convenzan a los comités institucionales, el mercado europeo de monitoreo continuo de glucosa enfrenta obstáculos en el segmento de atención aguda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sensores Impulsan la Expansión del Mercado

Los sensores representaron el 81,74% de los ingresos de 2025 dentro del mercado europeo de monitoreo continuo de glucosa, lo que refleja su naturaleza de consumible y los ciclos de reemplazo de 14 días. Se prevé que el crecimiento del segmento alcance una CAGR del 15,45% hasta 2031, a medida que las versiones de uso prolongado, como el Eversense E3 de 6 meses de Senseonics, aprobado en 2024, ganen terreno. Se espera que las líneas de producción automatizadas en Irlanda de Dexcom y Abbott eleven la capacidad anual a 100 millones de unidades para 2027, reduciendo el coste unitario por debajo de 30 euros e impulsando el uso en regiones de menor renta. Los receptores y transmisores mantuvieron una cuota del 18,26%, aunque la transición hacia aplicaciones para teléfonos inteligentes está erosionando gradualmente las ventas de hardware dedicado. Las suscripciones de software que interpretan los datos de monitoreo continuo de glucosa emergen como una nueva fuente de margen, diversificando los ingresos más allá de los sensores físicos. Los estándares de interoperabilidad integrados en el EU-MDR fomentan ecosistemas centrados en aplicaciones y análisis de terceros, una tendencia que profundiza el bloqueo de plataforma en el mercado europeo de monitoreo continuo de glucosa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Uso Doméstico Personal Domina

Los usuarios domésticos/personales representaron el 71,68% de la cuota del mercado europeo de monitoreo continuo de glucosa en 2025 y se proyecta que mantendrán una CAGR del 14,95% hasta 2031. El cambio refleja el deseo de autonomía de los pacientes, las alertas en tiempo real en teléfonos inteligentes y las consultas de telemedicina que reducen los desplazamientos a las clínicas. Los hospitales y clínicas, con una cuota del 28,32%, muestran no obstante una CAGR del 15,45%, ya que los protocolos de control de infecciones adoptados durante la COVID-19 normalizan el uso de sensores en las salas. Los datos del Reino Unido muestran una reducción del 23% en la hipoglucemia hospitalaria donde el monitoreo continuo de glucosa es estándar. Los presupuestos de capital ahora favorecen el monitoreo continuo de glucosa frente a los monitores intermitentes de punción digital, porque la carga de trabajo de enfermería disminuye y la duración de la estancia se reduce. Los módulos de integración de flujos de trabajo añadidos a los historiales médicos electrónicos mitigan las preocupaciones anteriores sobre la calibración y avanzan en la penetración hospitalaria en el mercado europeo de monitoreo continuo de glucosa.

Por Demografía: El Segmento Pediátrico Muestra el Crecimiento Más Rápido

Los adultos representan el 62,10% de los ingresos de 2025, pero los usuarios pediátricos —con el 37,90%— registran la CAGR más rápida del 15,55% hasta 2031. Las directrices actualizadas de la ISPAD establecen el monitoreo continuo de glucosa como estándar para los niños, y los regímenes de reembolso en Alemania cubren el 95% de los costes pediátricos. La adopción supera el 85% entre los niños recién diagnosticados, frente al 60% entre los adultos, lo que subraya el arraigo tecnológico generacional que dará forma a la demanda a largo plazo. El aumento de la incidencia de diabetes de Tipo 2 en adolescentes de Europa del Este amplía aún más el grupo de pacientes. La demanda de los padres de alertas remotas y supervisión durante el horario escolar añade una ventaja de caso de uso que los medidores de punción digital no pueden igualar. Los fabricantes de dispositivos adaptan la resistencia del adhesivo, los gráficos de las aplicaciones y los cables de calibre diminuto para proteger la piel sensible. Las interfaces de usuario centradas en el paciente pediátrico fomentan la autogestión desde edades más tempranas, consolidando la fidelidad de por vida dentro del mercado europeo de monitoreo continuo de glucosa. A medida que estos niños llegan a la edad adulta, los ciclos de reemplazo se alargan, pero los volúmenes unitarios se mantienen elevados, garantizando un pilar de crecimiento duradero para el mercado europeo de monitoreo continuo de glucosa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania generó el 22,30% de los ingresos de 2025 en el mercado europeo de monitoreo continuo de glucosa y se prevé que registre la CAGR más alta de la región, del 16,75%, hasta 2031. Los más de 1.000 centros de diabetes del país, la generosa cobertura estatutaria y la rápida madurez de la telesalud lo posicionan como el campo de pruebas de la innovación. Francia le siguió con una cuota del 17,42% y una CAGR del 16,05%, ya que el Assurance Maladie amplió las indicaciones y grandes empresas nacionales como Sanofi impulsaron alianzas de adquisición nacional. El Reino Unido mantuvo una participación del 16,10%; la cobertura del NHS para FreeStyle Libre compensa la divergencia regulatoria relacionada con el Brexit, manteniendo volúmenes de dispositivos estables.

Italia representó el 12,52% del tamaño del mercado europeo de monitoreo continuo de glucosa en 2025 y debería crecer a una tasa compuesta del 14,95% a medida que se reduzcan las brechas de financiación regional. La cuota del 9,95% de España y su CAGR del 13,35% reflejan un reembolso descentralizado que se está sincronizando gradualmente con los planes nacionales de diabetes. Rusia captó una cuota del 9,20%; las sanciones y la presión cambiaria reducen el crecimiento al 11,40%, aunque los proyectos de ensamblaje local podrían redirigir las cadenas de suministro.

El resto de Europa representó el 12,51% de los ingresos con una CAGR del 13,85%. Polonia, la República Checa y Hungría muestran un impulso destacado, ya que los fondos de cohesión de la UE financian el despliegue de la salud digital. Los países nórdicos, aunque con menor población, registran un uso de sensores casi universal gracias a su sistema sanitario social integral y la paridad de registros digitales. En conjunto, el aumento de la penetración en los estados del este compensa los efectos de base madura en Europa occidental, reforzando la resiliencia a largo plazo del mercado europeo de monitoreo continuo de glucosa.

Panorama regulatorio

Los sistemas de monitorización continua de glucosa (CGM) comercializados en la UE están regulados bajo el Reglamento de Dispositivos Médicos, Reglamento (UE) 2017/745 (MDR), en plena aplicación desde el 26 de mayo de 2021, con evaluación de conformidad realizada por Organismos Notificados designados antes del marcado CE. Los elementos de software conectados a la CGM, como aplicaciones móviles y soporte de decisiones que ofrecen recomendaciones de dosis de insulina o interactúan con sistemas de administración de insulina, se evalúan bajo la guía de calificación de software de dispositivos médicos del MDCG (por ejemplo, MDCG 2019-11). Según la función, estos pueden clasificarse en clases de mayor riesgo, lo que aumenta los requisitos de evidencia clínica y las obligaciones posteriores a la comercialización.

En junio de 2026, la Comisión Europea publicó decisiones de ejecución en el Diario Oficial que actualizan las listas de normas armonizadas para el MDR y el IVDR. Se espera que los fabricantes mantengan la alineación con estas normas para conservar la presunción de conformidad a medida que evolucionan las normas armonizadas. Las operaciones de cumplimiento también se ven moldeadas por la implementación por fases de los módulos de EUDAMED (incluidos certificados, investigaciones clínicas y vigilancia), con nuevos hitos que se extienden hasta 2027, lo que aumenta la importancia de fortalecer el envío de datos, los flujos de trabajo de vigilancia y la trazabilidad para respaldar el acceso continuo y las renovaciones.

Análisis de la cadena de valor

La cadena de valor de la CGM en Europa abarca desde materias primas especializadas y microelectrónica hasta la fabricación y ensamblaje de sensores, para luego pasar a la distribución impulsada por el reembolso nacional y el apoyo al paciente. Los insumos ascendentes incluyen química enzimática, membranas, sistemas adhesivos y ASIC, y la cadena sigue dependiendo de importaciones para muchos componentes críticos. El ensamblaje final y la escalabilidad se concentran en Irlanda (en particular Abbott y Dexcom), mientras que Alemania y Suiza se enfocan más en trabajos de precisión y estabilización.

En el eslabón intermedio, el cumplimiento del MDR (UE 2017/745), la documentación clínica y la capacidad de los Organismos Notificados determinan el tiempo de comercialización y el control de cambios tanto para el hardware como para las actualizaciones de software. En el eslabón final, la vía hacia el paciente varía según el país: los canales del seguro de salud obligatorio de Alemania favorecen el suministro por farmacia y venta por correo bajo reglas de cobertura definidas, mientras que otros mercados dependen de combinaciones de adquisición hospitalaria, farmacia minorista y modelos directos al consumidor vinculados a la incorporación digital y la monitorización en la nube. Los centros logísticos regionales, incluidos los Países Bajos para la distribución paneuropea, respaldan el posicionamiento de inventario y el despacho rápido en los estados miembros a medida que los fabricantes equilibran los plazos de entrega, los requisitos de cadena de frío o manejo, y las necesidades de documentación para el reembolso.

Panorama Competitivo

El mercado europeo de monitoreo continuo de glucosa está moderadamente consolidado, con Abbott, Dexcom y Medtronic dominando conjuntamente el mercado. Abbott aprovecha su posición de pionero en el monitoreo flash y los listados de pagadores más amplios; su ecosistema Libre domina los canales de farmacia. Medtronic integra su sensor Simplera Sync con el sistema de asa cerrada MiniMed 780G, ofreciendo automatización de insulina de extremo a extremo[3]Medtronic plc, "MiniMed 780G se Lanza en Europa," medtronic.com .

Roche regresa con un sistema predictivo habilitado por inteligencia artificial que se diferencia por el software más que por el hardware, mientras que pequeñas empresas emergentes europeas apuntan a la detección fotónica no invasiva, aunque enfrentan obstáculos de evidencia bajo el EU-MDR. A medida que la interoperabilidad con teléfonos inteligentes estandariza los flujos de datos, la diferenciación rentable pivota hacia suscripciones de análisis, alertas predictivas y paneles de adherencia vinculados a aseguradoras. Los líderes establecidos invierten en plataformas en la nube para defender su cuota, aunque los actores ágiles de software se asocian con los fabricantes de hardware establecidos, distribuyendo la captura de valor. Estas estrategias convergentes sostienen una rivalidad saludable y un ritmo de lanzamiento de productos, garantizando que el mercado europeo de monitoreo continuo de glucosa siga siendo tecnológicamente dinámico y centrado en el cliente.

Líderes del Sector Europeo de Monitoreo Continuo de Glucosa

Medtronic

Dexcom Inc.

Abbott Laboratories

Senseonics Holdings Inc.

F. Hoffmann-La Roche Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco a corto plazo en Europa se encuentra en la intersección entre la expansión del reembolso y las vías de evaluación de tecnología sanitaria para poblaciones más amplias con diabetes tipo 2, en particular la diabetes tipo 2 dependiente de insulina fuera de los mercados de cobertura más maduros. En mayo de 2026, el Health Service Executive de Irlanda solicitó una evaluación del HIQA sobre la relación costo-efectividad de ampliar el acceso a la CGM para todos los pacientes con diabetes tipo 2 dependiente de insulina. El proceso de decisión de pagadores y de evaluación de tecnología sanitaria condiciona directamente a los usuarios adicionales que se pueden captar, incluso cuando existe demanda clínica. En paralelo, la integración nacional de historiales clínicos electrónicos y los flujos de trabajo de telemedicina crean oportunidades para que los proveedores compitan en análisis de datos, paneles clínicos y programas de adherencia, en lugar de hacerlo únicamente en el hardware de los sensores.

La diferenciación de productos y la alineación con normas también siguen siendo una oportunidad tangible a medida que el mercado de la UE absorbe la monitorización de mayor duración y multianalito junto con expectativas de evidencia más estrictas bajo el MDR. En febrero de 2026, IDF Europe pidió normas armonizadas de calidad y rendimiento para los dispositivos de CGM, y este tema también apareció en el escrutinio del Parlamento Europeo en 2026 sobre la transparencia de los datos de rendimiento clínico, reflejando la demanda de divulgaciones de rendimiento más claras y comparables. En el lado de la oferta, la ampliación de la fabricación en Irlanda respalda la disponibilidad y las iniciativas de reducción de costos: Abbott abrió una planta de fabricación de FreeStyle Libre de 30.000 metros cuadrados en Kilkenny en noviembre de 2024 y anunció planes en enero de 2026 para llevar a cabo una expansión, mientras que Dexcom inauguró su planta de fabricación y oficinas en Athenry, Irlanda, en abril de 2026, fortaleciendo la capacidad regional para lanzamientos más rápidos y licitaciones de pagadores más amplias.

Desarrollos recientes del sector

- Junio de 2026: Medtronic inició el lanzamiento comercial en Europa de sus sensores Instinct e Instinct Go, fabricados por Abbott, para su uso con sistemas MiniMed, incluidos MiniMed 780G y MiniMed Go. Los sensores amplían las opciones de Medtronic dentro de su ecosistema de administración de insulina, aprovechando la escala de fabricación de sensores de Abbott para respaldar una mayor disponibilidad en los mercados europeos.

- Mayo de 2026: Abbott obtuvo el marcado CE para Libre Duo y Libre Duo 10 Day, posicionados como los primeros sensores de detección dual de glucosa y cetonas para el manejo de la diabetes. Esta expansión permite nuevos flujos de trabajo clínicos donde la conciencia sobre las cetonas es relevante y respalda una adopción más amplia por parte de pagadores y hospitales.

- Abril de 2026: Dexcom inauguró su planta de fabricación y oficinas en Athenry, Irlanda, ampliando la capacidad regional para la producción de dispositivos de CGM. El nuevo sitio acelera el acceso al mercado europeo para lanzamientos más rápidos y un mejor soporte en Irlanda, el Reino Unido y Europa continental.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados en Europa por los sistemas de monitorización continua de glucosa utilizados para rastrear los niveles de glucosa a lo largo del tiempo para el manejo de la diabetes, incluido el conjunto de dispositivos básico utilizado en la monitorización rutinaria.

Exclusiones del alcance: se excluyen los medidores de glucosa en sangre tradicionales y las tiras reactivas, junto con elementos más amplios del cuidado de la diabetes, como los dispositivos de administración de insulina y los medicamentos para la diabetes.

Descripción general de la segmentación

- Por Componente

- Sensores

- Transmisores

- Receptores

- Por Usuario Final

- Hospitales / Clínicas

- Hogar / Personal

- Por Demografía

- Adulto

- Pediátrico

- Por Geografía

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para elaborar el mapa de demanda inicial y los límites de precios para Europa, antes de que los supuestos fueran puestos a prueba en el trabajo de campo. Nos basamos en estadísticas de salud pública y señales de política, como las actualizaciones de la International Diabetes Federation, los indicadores de salud de la OCDE, los conjuntos de datos de Eurostat y las publicaciones de los sistemas nacionales de salud (por ejemplo, boletines de reembolso y avisos de licitación). Estos insumos ayudaron a aclarar dónde está expandiéndose el acceso de los pacientes.

Para mantener el modelo fundamentado en la disponibilidad real de productos y las reglas de uso, también revisamos divulgaciones regulatorias y de seguridad, como recursos de la EMA y avisos de las autoridades competentes nacionales, junto con literatura clínica revisada por pares sobre la adopción y persistencia de la CGM. Los informes de las empresas, los comentarios sobre resultados y las presentaciones para inversores se utilizaron para verificar la mezcla de ingresos y los patrones de reemplazo de sensores. Una suscripción de pago que abarca datos financieros de empresas y bases de datos de patentes respaldó las verificaciones cruzadas sobre las líneas de productos y los casos de uso direccionables. Estas fuentes son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el proceso de investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con partes interesadas en toda la cadena de valor de la CGM, incluidos distribuidores de dispositivos, proveedores de atención médica, pagadores y educadores en diabetes, seguidas de seguimientos selectivos cuando los supuestos no coincidían. Dado que Europa no es un mercado de reembolso único, cubrimos los principales grupos de países y luego reconciliamos las diferencias en los criterios de cobertura, el ritmo de suministro de sensores y los corredores de precios para hacer que los totales fueran comparables.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directores ejecutivos: 21% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 21% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que se reconstruyó por país la población tratada de diabetes en Europa, filtrada luego a través de la elegibilidad y adopción de la CGM, antes de calcular el valor utilizando patrones típicos de uso de sensores y plazos de reemplazo de los componentes duraderos. Para mantener los totales realistas, se utilizaron aproximaciones selectivas de abajo hacia arriba, como la agregación de una muestra de ingresos de proveedores por geografía y la realización de verificaciones de canal sobre los precios de venta promedio, que luego se usaron para ajustar los valores atípicos.

Los insumos clave incluyeron la prevalencia diagnosticada de diabetes y la población tratada, la amplitud de la cobertura de reembolso por país, la penetración de la CGM según el tipo de diabetes, la frecuencia de cambio de sensores, los ciclos de reemplazo de los componentes duraderos y los corredores de precios observados en licitaciones públicas y comentarios de entrevistas. Cuando un país tenía puntos de precio públicos limitados, se aplicó un corredor sustitutivo utilizando mercados cercanos con reglas de reembolso similares, y la brecha se marcó para validación experta adicional.

Para la previsión, se utilizó un análisis de escenarios porque los cambios de política y las expansiones de cobertura pueden modificar la adopción en etapas en lugar de en una línea continua. Los impulsores de crecimiento, como el reembolso más amplio, el aumento del uso de la CGM en la diabetes tipo 2 y los ciclos de renovación de productos, se tradujeron en curvas de adopción a nivel de país, que luego se consolidaron en el total de Europa tras verificaciones de coherencia.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron cruzadamente con señales independientes, como la actividad pública de reembolso, los indicadores de carga de diabetes a nivel de país y las bandas de precios observadas, y luego las variaciones se revisaron en múltiples pasadas de analistas antes de la aprobación final. Si una cifra se salía de los rangos esperados, se volvía a contactar a los encuestados y se revisaban los supuestos hasta que el factor pudiera explicarse claramente.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como una expansión importante del reembolso, un cambio regulatorio o un cambio significativo de precios. Antes de la entrega, se completa una revisión final de analistas para que las cifras reflejen los insumos más recientes disponibles y los supuestos aclarados.

Tamaño del mercado europeo de monitorización continua de glucosa de Mordor Intelligence comparado con otras estimaciones publicadas

Las estimaciones publicadas para la CGM en Europa no siempre coinciden porque los elementos contabilizados y el momento de los insumos de precios y adopción no son consistentes. Las diferencias también surgen de la forma en que cada editor trata las reglas de reembolso por país, lo que puede modificar la población elegible y el ritmo de adopción.

Los medidores de glucosa en sangre y las tiras reactivas se mantienen fuera del alcance de Mordor Intelligence, lo que reduce el total en comparación con estimaciones que combinan la CGM con dispositivos de monitorización de glucosa más amplios. También pueden aparecer brechas cuando un estudio utiliza un único precio de venta promedio a nivel europeo o una tasa de penetración única, ya que Alemania, el Reino Unido y el sur de Europa pueden moverse de forma diferente según los criterios de cobertura, los precios de licitación y el ritmo de reposición de sensores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,10 mil millones USD (2025) | |

| Consultora regional A | 3,92 mil millones USD (2024) | Utiliza un año base anterior y, según el lenguaje de alcance publicado, puede combinar marcos más amplios de sitios de pruebas de glucosa y definiciones de dispositivos que no siempre se limitan al mismo conjunto de ingresos exclusivos de CGM. |

| Publicación sectorial B | 3,00 mil millones USD (2024) | Informa una cifra de Europa dentro de una perspectiva global con un detalle limitado sobre los filtros de reembolso por país, lo que puede subestimar la demanda en mercados donde la cobertura se ha expandido recientemente y el comportamiento de reemplazo de sensores es mayor. |

La dispersión en los valores se debe principalmente a las reglas de inclusión de productos y a cómo se traduce el acceso y los precios por país en una única cifra para Europa. Al vincular el modelo con la población tratada, la elegibilidad, los patrones de consumo de sensores y las verificaciones cruzadas del trabajo de campo, mantenemos la estimación final fácil de explicar y repetir cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Qué nivel de ingresos se espera que alcancen los dispositivos de monitoreo continuo de glucosa en Europa para 2031?

Se prevé que las ventas asciendan a USD 7.211,49 millones en 2031, más del doble del total de 2026.

¿Con qué rapidez está creciendo la demanda de monitoreo continuo de glucosa en Europa?

Se proyecta que los ingresos anuales crecerán a una CAGR del 15,12% entre 2026 y 2031, lo que refleja una fuerte adopción de la telesalud y una mayor cobertura de reembolso.

¿Qué país lidera actualmente la adopción de dispositivos de monitoreo continuo de glucosa en Europa?

Alemania ocupa la primera posición con una cuota del 22,30% en 2025 y se prevé que registre la CAGR más rápida de la región, del 16,75%, hasta 2031.

¿Por qué los usuarios pediátricos son el segmento de más rápido crecimiento para el monitoreo continuo de glucosa en Europa?

Las directrices pediátricas actualizadas, el reembolso casi universal en Alemania y una adopción del 85% entre los niños recién diagnosticados impulsan una CAGR del 15,55% para este grupo.

¿Cómo influyen las políticas de reembolso en la penetración del monitoreo continuo de glucosa en los sistemas sanitarios europeos?

La ampliación de la cobertura estatutaria en Alemania, Francia y el Reino Unido elimina las barreras de coste inicial, lo que impulsa tasas de escaneo diario muy superiores a las pruebas de punción digital y alimenta una demanda sostenida de dispositivos.

¿Qué efecto podría tener la adopción generalizada de la terapia con agonistas del receptor GLP-1 en las ventas de dispositivos de monitoreo continuo de glucosa?

Un mayor uso de los agonistas del receptor GLP-1 podría reducir la frecuencia de monitoreo entre los pacientes de Tipo 2, creando un leve viento en contra que resta aproximadamente 1,8 puntos porcentuales al crecimiento.

Última actualización de la página el: