Tamaño y Participación del Mercado de Diagnóstico de Influenza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 1.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

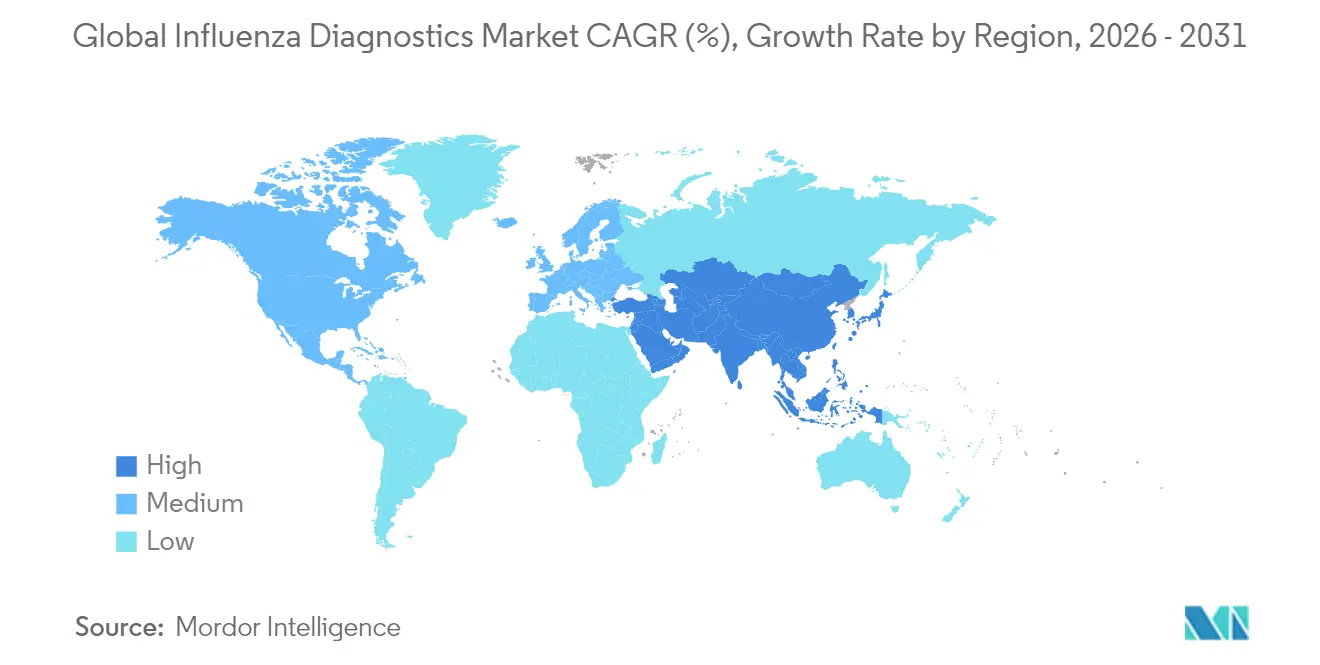

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico de Influenza por Mordor Intelligence

El tamaño del mercado de diagnóstico de influenza fue valorado en USD 1,82 mil millones en 2025 y se estima que crecerá desde USD 1,92 mil millones en 2026 hasta alcanzar USD 2,54 mil millones en 2031, a una CAGR del 5,72% durante el período de pronóstico (2026-2031). Esta saludable trayectoria sigue la transición del mercado desde la volatilidad de la era pandémica hacia una gestión rutinaria de enfermedades respiratorias liderada por la tecnología. El crecimiento está anclado en una adopción más amplia de plataformas moleculares que ofrecen mayor precisión que las pruebas de antígeno rápido tradicionales, el financiamiento gubernamental constante para la infraestructura de vigilancia y la creciente demanda de los consumidores de soluciones domésticas y en el punto de atención (POC). Los proveedores se están consolidando para combinar la precisión molecular con la rapidez cercana al paciente, mientras que el software habilitado con inteligencia artificial está reduciendo los tiempos de respuesta en laboratorio y mejorando el control de calidad. Las dinámicas regionales moldean aún más la demanda: América del Norte lidera en base instalada y claridad de reembolso, mientras que Asia Pacífico registra la adopción más rápida gracias a la inversión continua en laboratorios de salud pública.

Conclusiones Clave del Informe

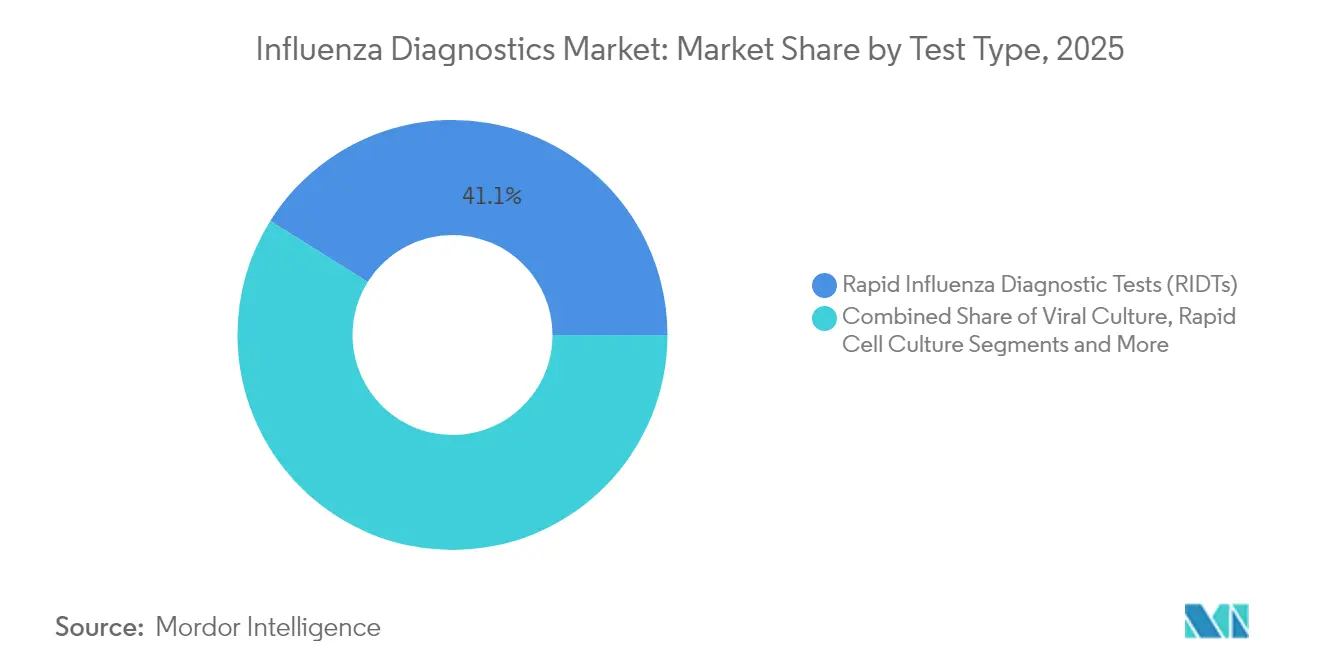

- Por tipo de prueba, las pruebas rápidas de diagnóstico de influenza capturaron el 41,10% de la participación del mercado de diagnóstico de influenza en 2025, mientras que se proyecta que los ensayos basados en CRISPR se expandirán a una CAGR del 9,28% hasta 2031.

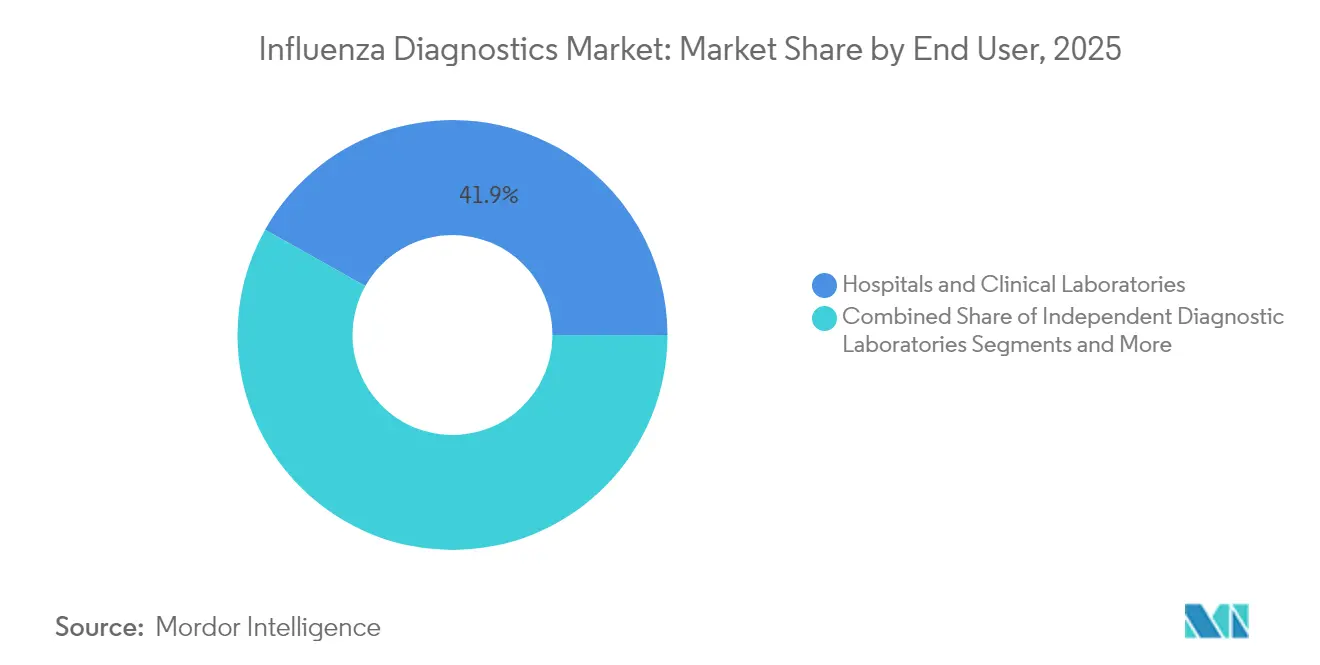

- Por usuario final, los hospitales y laboratorios clínicos mantuvieron el 41,85% del mercado en 2025; los entornos de punto de atención registran la CAGR de pronóstico más alta del 9,12% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 37,25% en 2025; se anticipa que Asia Pacífico crecerá a una CAGR del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico de Influenza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Prevalencia y Gravedad de los Brotes de Influenza Estacional y Zoonótica | +1.20% | Global, con mayor impacto en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente Adopción de Pruebas Rápidas en el Punto de Atención (POC) en Entornos Ambulatorios | +0.90% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Programas de Vigilancia Financiados por el Gobierno y Presupuestos de Preparación ante Pandemias | +0.80% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Software de Interpretación de Resultados Impulsado por IA que Aumenta el Rendimiento del Flujo de Trabajo Molecular | +0.70% | Núcleo en América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Comercialización de Paneles Multiplex Combinados SARS-CoV-2/Gripe que Amplían la Base Instalada | +0.60% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Creciente Integración de la Telesalud con Kits de Prueba de Gripe Domésticos | +0.50% | América del Norte y la UE, adopción gradual en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia y Gravedad de los Brotes de Influenza Estacional y Zoonótica

Un resurgimiento de la actividad de la influenza estacional ha intensificado la demanda diagnóstica mundial, con los Centros para el Control y la Prevención de Enfermedades registrando 39.053 hospitalizaciones confirmadas por laboratorio durante la temporada 2024-2025, la tasa más alta desde 2010-2011.[1]Centros para el Control y la Prevención de Enfermedades, "Actualización Semanal de la Temporada de Gripe", cdc.govAl mismo tiempo, los brotes de H5N1 altamente patógeno generaron 38 casos humanos en California entre trabajadores de granjas lecheras, lo que impulsó una vigilancia ampliada del ganado. Los nuevos kits, como el ensayo Steadfast de Singapur, diferencian cepas altamente y poco patógenas en tres horas, mejorando la respuesta ante brotes. Estos eventos impulsan a los sistemas de salud a mantener capacidad de pruebas de nivel de emergencia durante todo el año, sosteniendo la adquisición de plataformas moleculares de alta precisión.

Creciente Adopción de Pruebas Rápidas en el Punto de Atención en Entornos Ambulatorios

Estudios hospitalarios de la Universidad de Southampton demostraron que las pruebas de influenza en el punto de atención reducen el tiempo de resultado a menos de una hora, lo que permite una iniciación más rápida de antivirales y estancias más cortas de los pacientes. Las plataformas ahora incluyen opciones moleculares como el ID NOW de Abbott, que devuelve resultados de influenza A/B en 13 minutos con una sensibilidad del 96,3%. Los lectores mejorados con IA reducen aún más el tiempo de interpretación a dos minutos.[2]Baozhang Li, "TIMESAVER: Interpretación Rápida por Aprendizaje Profundo de Ensayos de Flujo Lateral", Nature Communications, nature.com Los menores costos de transporte y el tratamiento en la misma visita respaldan los argumentos económicos para el despliegue generalizado del punto de atención en clínicas y centros de salud minoristas.

Programas de Vigilancia Financiados por el Gobierno y Presupuestos de Preparación ante Pandemias

Las lecciones posteriores a la COVID-19 impulsaron mayores asignaciones, con el Departamento de Salud y Servicios Humanos de los Estados Unidos destinando USD 172 millones para la preparación ante la influenza en el año fiscal 2025. Los Centros para el Control y la Prevención de Enfermedades ahora se asocian con laboratorios comerciales como Quest Diagnostics y Labcorp para ampliar la capacidad de pruebas de influenza aviar. Mientras tanto, la Organización Mundial de la Salud logró una cobertura completa de centros nacionales de influenza en 11 países del Sudeste Asiático en 2024, un hito que eleva la demanda de referencia de kits de diagnóstico estandarizados. Estos programas estabilizan los ciclos de adquisición y establecen puntos de referencia de rendimiento que orientan la I+D del sector privado.

Software de Interpretación de Resultados Impulsado por IA que Aumenta el Rendimiento del Flujo de Trabajo Molecular

Las canalizaciones de aprendizaje automático ahora clasifican secuencias virales y señalan mutaciones más rápido que los procesos manuales, aumentando el rendimiento del laboratorio sin nuevo hardware.[3]Hannah R. Meredith, "Canalización de Aprendizaje Automático que Acelera la Detección de Virus y el Descubrimiento de SNP", PubMed Central, ncbi.nlm.nih.govLa colaboración de BugSeq con BARDA lleva los informes impulsados por IA a la metagenómica clínica, respaldando la vigilancia agnóstica de patógenos. TIMESAVER, un algoritmo de aprendizaje profundo, elevó la sensibilidad de los ensayos de flujo lateral para influenza A/B al 93,8% mientras reducía el tiempo de lectura a dos minutos. Los laboratorios que implementan estas herramientas mejoran la consistencia del control de calidad y pueden flexibilizar la capacidad durante los picos estacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad Variable y Tasa de Falsos Negativos de las Pruebas Rápidas de Diagnóstico de Influenza | -0.80% | Global, con impacto particular en entornos con recursos limitados | Corto plazo (≤ 2 años) |

| Alto Costo de Capital y Operación de las Plataformas de Diagnóstico Molecular | -0.60% | APAC y mercados emergentes, impacto moderado en regiones desarrolladas | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria para los Ensayos de Influenza Basados en CRISPR | -0.40% | Global, con plazos de aprobación regional variables | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro que Afectan los Reactivos Críticos para los Ensayos de PCR | -0.50% | Global, con mayor impacto durante tensiones geopolíticas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad Variable y Tasa de Falsos Negativos de las Pruebas Rápidas de Diagnóstico de Influenza

Muchas pruebas rápidas de diagnóstico de influenza no detectan infecciones tempranas cuando la carga viral es baja; los estudios sitúan las tasas de falsos negativos por encima del 30% para ciertos kits comerciales. El panel Panbio COVID-19/Gripe A&B ofreció solo un 80,8% de sensibilidad para la influenza. La guía de la Organización Mundial de la Salud de 2024 ahora recomienda pruebas de ácidos nucleicos para casos graves o de alto riesgo. Las clínicas han introducido flujos de trabajo de PCR confirmatorios que eliminan la ventaja de velocidad de las pruebas rápidas de diagnóstico de influenza, frenando la expansión del segmento.

Alto Costo de Capital y Operación de las Plataformas de Diagnóstico Molecular

Los sistemas integrales como el Cobas 6800 de Roche requieren un capital significativo más contratos de servicio que superan el presupuesto de muchos hospitales de tamaño mediano. Los reactivos, el mantenimiento y la mano de obra especializada mantienen elevados los gastos operativos; los choques en la cadena de suministro elevan aún más los costos logísticos, que alcanzaron casi el 20% de los ingresos para los fabricantes de dispositivos en 2024. En los mercados de menores ingresos, el reembolso limitado para los paneles sindrómicos ralentiza la adopción a pesar de las ventajas clínicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: La Innovación en CRISPR Desafía el Dominio Tradicional

Los formatos rápidos mantuvieron el dominio con una participación de ingresos del 41,10%, sin embargo, el mercado de diagnóstico de influenza se está reposicionando a medida que los médicos priorizan la sensibilidad y la multiplexación. Los ensayos CRISPR muestran una CAGR del 9,28% hasta 2031, liderados por la prueba SHINE del Instituto Broad que discrimina subtipos en 15 minutos. Los paneles moleculares que agrupan influenza A/B, virus sincitial respiratorio y SARS-CoV-2 ofrecen eficiencia operativa para los servicios de urgencias. Se prevé que el tamaño del mercado de diagnóstico de influenza para las plataformas CRISPR se expanda más rápido entre todas las modalidades, impulsado por flujos de trabajo simplificados y huellas de instrumentos cada vez menores. Las pruebas de anticuerpos fluorescentes directos y el cultivo viral continúan sirviendo a nichos de investigación donde se requiere la tipificación de cepas o la susceptibilidad a antivirales, pero ya no influyen en las decisiones de compra del mercado principal.

Los diagnósticos moleculares, incluidos RT-PCR y formatos isotérmicos, experimentan una adopción acelerada a medida que las herramientas de inteligencia artificial agilizan la interpretación de resultados. Las tiras multiplex CRISPR-Cas13a lograron un 100% de concordancia con RT-qPCR al tiempo que eliminaban los pasos de amplificación. Los hospitales prefieren paneles sindrómicos que diferencien síntomas respiratorios superpuestos dentro de una sola muestra, mientras que las clínicas minoristas adoptan cartuchos moleculares con exención CLIA para consultas rápidas sin cita previa. Esta convergencia de precisión y velocidad posiciona las soluciones moleculares para erosionar el liderazgo de las pruebas rápidas de diagnóstico de influenza a medida que disminuyen las barreras de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Consolidación Hospitalaria Frente a Expansión del Punto de Atención

Los hospitales y laboratorios clínicos generaron el 41,85% de los ingresos de 2025 al aprovechar instrumentos de alto rendimiento y experiencia interna en microbiología. La consolidación entre los sistemas de salud concentra el poder adquisitivo, lo que permite contratos de reactivos a granel que estabilizan el suministro. Sin embargo, los entornos de punto de atención exhiben la CAGR más alta del 9,12%, ya que los médicos requieren respuestas inmediatas para el tratamiento durante una sola visita. La participación del mercado de diagnóstico de influenza en poder de farmacias y centros de atención urgente continúa aumentando a medida que minoristas como CVS despliegan pruebas combinadas 3 en 1 en 1.600 establecimientos.

Los laboratorios de diagnóstico independientes mantienen su relevancia al dar servicio a clínicas ambulatorias y consultas especializadas, pero enfrentan disminuciones en las derivaciones donde los hospitales internalizan las pruebas. Las pruebas domésticas forman un subsegmento emergente tras la aprobación por parte de la Administración de Alimentos y Medicamentos del primer ensayo combinado de gripe/COVID de venta libre en 2024. En todos los entornos, la industria de diagnóstico de influenza aprovecha las conexiones de telesalud para transmitir resultados directamente a los registros electrónicos de salud, respaldando las recetas electrónicas de antivirales sin visitas adicionales a la clínica. Fuente: https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El liderazgo de América del Norte se debe a sus sistemas de vigilancia integrales y modelos de reembolso maduros. Los Centros para el Control y la Prevención de Enfermedades coordinan ocho centros regionales de vigilancia que abarcan 125 países, pero mantienen su mayor huella de pruebas a nivel nacional. El tamaño del mercado de diagnóstico de influenza en América del Norte se beneficia de la inversión de USD 2.000 millones de Thermo Fisher Scientific para ampliar la fabricación nacional, destinada a proteger las cadenas de suministro. Las farmacias minoristas integran cartuchos moleculares con exención CLIA para atención en la misma visita, mientras que las aseguradoras de salud reembolsan cada vez más los kits de recolección domiciliaria, ampliando el acceso de los consumidores.

Asia Pacífico registra la CAGR más rápida del 7,78% debido a la rápida construcción de laboratorios y el financiamiento gubernamental. El hito de la Organización Mundial de la Salud de 11 centros nacionales de influenza plenamente operativos en el Sudeste Asiático evidencia este progreso. Japón actualizó las regulaciones de gestión de calidad para alinearse con la norma ISO 13485:2016, facilitando las vías de aprobación para los desarrolladores de ensayos extranjeros. China e India canalizan las inversiones en ARNm relacionadas con vacunas hacia el diagnóstico, fomentando cartuchos CRISPR de fabricación local para distribución regional.

Europa sigue siendo influyente a través del Reglamento sobre Diagnóstico In Vitro, que eleva los requisitos de evaluación de conformidad del 15% a casi el 90% de los ensayos. Las extensiones de transición concedidas en 2024 evitan escaseces inmediatas de suministro, pero aumentan los costos de cumplimiento que podrían desplazar la I+D hacia un menor número de pruebas de mayor valor. Oriente Medio y África y América del Sur persiguen el crecimiento de capacidad a través de ayuda multilateral y asociaciones público-privadas; la Organización para la Cooperación y el Desarrollo Económicos insta a una diversificación de las fuentes para mitigar los choques logísticos experimentados durante la pandemia. Esta desigual preparación da forma a curvas de adopción divergentes, pero el énfasis compartido en la vigilancia respiratoria sostiene la demanda global de ensayos robustos. Fuente: https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

Panorama regulatorio

Los diagnósticos de influenza se regulan como productos de diagnóstico in vitro, con requisitos de vía y evidencia que varían según la clase de riesgo y el uso previsto. En Estados Unidos, muchas pruebas de influenza se clasifican en los marcos de Clase II de la FDA con revisión previa a la comercialización 510(k). Los controles especiales para los sistemas de prueba de detección de antígenos del virus de la influenza incluyen expectativas continuas de reactividad analítica frente a cepas contemporáneas, con pruebas de reactividad anuales y pruebas con plazos definidos tras la notificación de la FDA cuando se dispone de muestras caracterizadas. La FDA también mantiene clasificaciones de dispositivos y guías para las pruebas diagnósticas de influenza, incluidos los reactivos destinados a la detección de virus de influenza novedosos específicos.

En Europa, la implementación del Reglamento de Diagnóstico In Vitro (UE) 2017/746 (IVDR) eleva los requisitos de evaluación de conformidad y evaluación del rendimiento, en particular para los ensayos de mayor riesgo. Para los productos de diagnóstico in vitro de Clase D, el sistema europeo incorpora la opinión de expertos a través de mecanismos como el Procedimiento de Consulta de Evaluación del Rendimiento (PECP) y las opiniones de paneles de expertos coordinadas mediante procesos de la EMA. A nivel mundial, las directrices de la OMS y los métodos estándar del Sistema Mundial de Vigilancia y Respuesta a la Gripe (GISRS) influyen en las prácticas de laboratorio y en los estándares de calidad, incluidos los protocolos recomendados para la detección, caracterización y vigilancia de los virus de la influenza.

Análisis de la cadena de valor

La cadena de valor de los diagnósticos de influenza abarca a los proveedores upstream de insumos críticos, incluidos anticuerpos, enzimas, cebadores/sondas, oligonucleótidos sintéticos, plásticos y componentes microfluídicos. También incluye a los fabricantes de ensayos e instrumentos, como los que ofrecen RIDT, RT-PCR y otras plataformas moleculares, y paneles multiplex, además de embalajes regulados y logística de cadena de frío para reactivos sensibles al tiempo y a la temperatura. Las actividades midstream incluyen validación, sistemas de calidad y presentaciones regulatorias, como las autorizaciones 510(k) de la FDA, seguidas de la comercialización downstream a través de ventas directas y distribuidores especializados que atienden a hospitales, laboratorios clínicos y centros de atención en el punto de servicio (POC), como clínicas de atención urgente y clínicas minoristas.

Las asociaciones de distribución y las adquisiciones del sector público influyen en la velocidad de comercialización y en la utilización de la base instalada. Por ejemplo, Quest Diagnostics recibió contratos de los CDC (octubre de 2024) que respaldan la preparación para pruebas de influenza aviar H5 y otras amenazas, reforzando la demanda de equipos y reactivos y fortaleciendo el papel del laboratorio comercial en la capacidad de pruebas vinculada a brotes. En el canal hospitalario de EE. UU., el acuerdo de distribución exclusiva de enero de 2026 entre Fisher Scientific (Thermo Fisher Scientific) y DiaSorin para la plataforma molecular de POC LIAISON NES pone de relieve cómo los grandes distribuidores pueden acelerar la adopción de sistemas moleculares exentos de CLIA y autorizados por 510(k), a la vez que intensifican la competencia por el espacio en estanterías y la cobertura de servicio.

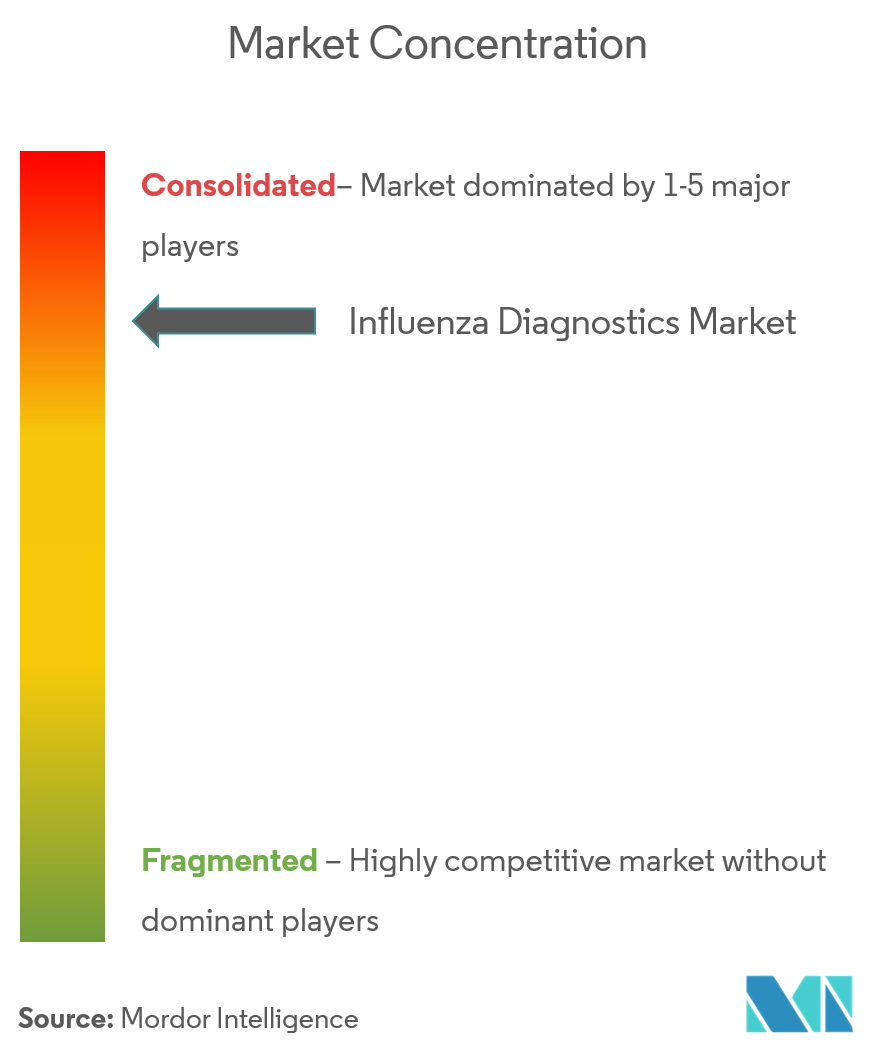

Panorama Competitivo

El mercado de diagnóstico de influenza muestra una consolidación moderada: las cinco principales empresas representan casi el 60% de los ingresos globales, aunque los innovadores ágiles aún capturan nichos de espacio en blanco. La adquisición por parte de Roche de la tecnología de punto de atención de LumiraDx por USD 295 millones subraya los movimientos estratégicos para unir la precisión molecular con la comodidad portátil. La adquisición de SpinChip por parte de bioMérieux por EUR 111 millones incorpora inmunoensayos de sangre completa de 10 minutos a su cartera. Abbott y QuidelOrtho continúan iterando pruebas combinadas con exención CLIA que cubren influenza A/B, virus sincitial respiratorio y SARS-CoV-2 para entornos minoristas donde el rendimiento y la simplicidad superan a los paneles más amplios.

Los competidores emergentes se diferencian en capacidades CRISPR o de inteligencia artificial. El ensayo en tira de papel SHINE del Instituto Broad promete sensibilidad de grado molecular en 15 minutos sin instrumentación. BugSeq integra informes de inteligencia artificial con secuenciación de nanoporos para la detección agnóstica de patógenos. La resiliencia de la cadena de suministro ahora es un factor de ventaja competitiva; el plan de cuatro años de Thermo Fisher destina USD 1.500 millones para impulsar la producción nacional, en respuesta a las escaseces de reactivos de PCR experimentadas en 2024. A medida que el reembolso se desplaza hacia paneles respiratorios agrupados, la versatilidad de la plataforma y el costo por resultado reportable dictarán las futuras asignaciones de participación de mercado. Fuente: https://www.mordorintelligence.com/industry-reports/global-influenza-diagnostics-market

Líderes de la Industria de Diagnóstico de Influenza

Becton, Dickinson and Company

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

Abbott Laboratories

QuidelOrtho Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área de oportunidad es la de las pruebas moleculares ultrarrápidas, exentas de CLIA, que permiten la diferenciación multiplex de patógenos respiratorios en entornos cercanos al paciente sin comprometer la sensibilidad. Las acciones de la FDA en 2026 respaldan esta dirección. Autonomous Medical Devices Incorporated (AMDI) recibió la autorización 510(k) y una exención CLIA (junio de 2026) para un mini panel respiratorio RT-PCR multiplex que reporta VRS, influenza A, influenza B y SARS-CoV-2 en menos de 10 minutos. Baebies recibió la autorización 510(k) de la FDA y una exención CLIA (marzo de 2026) para una prueba respiratoria triple en su sistema Finder, posicionando los dispositivos POC multifuncionales que combinan pruebas moleculares con otras modalidades como una palanca de adopción para centros de atención descentralizados.

Un segundo espacio en blanco implica pruebas moleculares estandarizadas y alineadas con la vigilancia que pueden implementarse en redes manteniendo un rendimiento y reporte comparables, respaldadas por directrices de salud pública y programas de calidad de laboratorio. Los recursos de los CDC sobre influenza y ensayos multiplex de influenza/SARS-CoV-2, junto con los manuales de laboratorio de la OMS y los métodos del GISRS, mantienen la RT-PCR y los flujos de trabajo multiplex validados como elementos centrales tanto para la respuesta estacional como para la respuesta a nuevas cepas de influenza. La tracción comercial de los paneles respiratorios integrados se refuerza con las continuas autorizaciones 510(k), incluidas DiaSorin LIAISON NES FLU A/B, VRS y COVID-19 (diciembre de 2025) y la prueba dual de antígenos de influenza y COVID-19 de Nano-Ditech (junio de 2025), lo que ayuda a expandir la base instalada que los laboratorios y operadores de POC pueden usar para vías de pruebas respiratorias durante todo el año.

Desarrollos recientes del sector

- Junio de 2026: Autonomous Medical Devices Incorporated (AMDI) recibió la autorización 510(k) de la FDA y una exención CLIA para su Fast PCR Instrument y su Mini Respiratory Panel, que proporciona detección multiplex por RT-PCR de VRS, influenza A, influenza B y SARS-CoV-2 en menos de 10 minutos. La autorización amplía el conjunto de opciones moleculares que compiten por los flujos de trabajo de atención urgente y consultorios médicos, donde el tiempo de muestra a resultado impulsa la utilización y el rendimiento.

- Diciembre de 2025: Becton, Dickinson and Company amplió su menú respiratorio del sistema BD MAX en Europa mediante ensayos VIASURE certificados según el IVDR, desarrollados en colaboración con Certest Biotec. La medida respalda la transición de laboratorios bajo el IVDR de la UE, manteniendo la disponibilidad de ensayos alineada con las expectativas más estrictas de rendimiento y conformidad que influyen en la compra y la estandarización de menús.

- Septiembre de 2024: Roche lanzó la prueba cobas Respiratory flex utilizando la tecnología TAGS (Temperature-Activated Generation of Signal) para la detección de alto rendimiento de múltiples patógenos respiratorios, incluidos influenza A y B. La cobertura sindrómica más amplia en plataformas escalables refuerza el argumento para consolidar las pruebas respiratorias en flujos de trabajo multiplex, lo que afecta la dinámica competitiva tanto para las pruebas independientes de influenza como para los paneles más amplios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las pruebas utilizadas para detectar y confirmar la infección por influenza, en entornos de laboratorio y de atención en el punto de servicio. Incluye métodos tradicionales rápidos y basados en cultivo, además de ensayos moleculares, junto con los consumibles relacionados utilizados para realizar dichas pruebas.

Exclusiones del alcance: excluimos las vacunas contra la influenza, los medicamentos antivirales, los paneles respiratorios generales que no son específicos de influenza, a menos que el valor de las pruebas de influenza sea separable, y el equipo de laboratorio más general que no esté directamente vinculado al uso de pruebas de influenza.

Descripción general de la segmentación

- Por Tipo de Prueba

- Pruebas de Diagnóstico Tradicionales

- Pruebas Rápidas de Diagnóstico de Influenza

- Pruebas de Anticuerpos Fluorescentes Directos

- Cultivo Viral

- Cultivo Celular Rápido

- Pruebas de Diagnóstico Molecular

- PCR con Transcriptasa Inversa (RT-PCR)

- Amplificación Isotérmica Mediada por Bucle (LAMP)

- Reacción de Amplificación por Enzima de Corte (NEAR)

- Ensayos Basados en CRISPR

- Paneles de PCR Multiplex Sindrómicos

- Pruebas de Diagnóstico Tradicionales

- Por Usuario Final

- Hospitales y Laboratorios Clínicos

- Laboratorios de Diagnóstico Independientes

- Entornos de Punto de Atención

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la estructura inicial del modelo y evitar pasar por alto señales importantes de demanda. Nos basamos en la vigilancia de salud pública y las guías de pruebas, como los materiales de los CDC de EE. UU., las publicaciones de la OMS y los informes de agencias nacionales de salud en Europa y Asia, que hacen seguimiento de la actividad estacional de la influenza y las tendencias de confirmación en laboratorio.

Para mantener supuestos realistas, también revisamos revistas clínicas sometidas a revisión por pares sobre el rendimiento de las pruebas, estadísticas de aduanas y comercio en las que se puede rastrear direccionalmente el envío de reactivos diagnósticos, y avisos de adquisición o licitación que reflejan los ciclos de compra pública. Se revisaron los informes empresariales y las presentaciones a inversores para comprender la combinación de productos y el énfasis en los canales, y se utilizó de forma selectiva una suscripción de pago para datos financieros e inteligencia empresarial con el fin de estandarizar las referencias de ingresos reportados. Las fuentes documentales aquí mencionadas son solo ilustrativas, y se utilizaron referencias públicas adicionales para verificaciones cruzadas y aclaraciones durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba lo que las fuentes documentales no pueden confirmar totalmente, especialmente el reparto entre el uso de antígenos rápidos, la adopción molecular y cómo varían los precios según el entorno. Hablamos con una combinación de fabricantes, distribuidores, responsables de decisiones de laboratorio y médicos clínicos en las regiones clave para poder validar los patrones de utilización, los efectos de estacionalidad y los ciclos de reemplazo antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 12% | APAC: 41% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 29% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 59% | América: 25% |

Dimensionamiento del mercado y previsión

El tamaño del mercado se reconstruye primero utilizando un enfoque descendente (top-down). Construimos la demanda estacional de pruebas de influenza a partir de la intensidad de la vigilancia, las tasas de pruebas en los flujos de trabajo clínicos y el cambio en la proporción de métodos confirmatorios entre entornos de atención. Después de conformar ese conjunto de demanda, aplicamos una lógica de precios coherente con el mercado utilizando rangos de precio de venta promedio que difieren según el método de prueba y el entorno, y luego convertimos el resultado en un total de valor anual.

Para mantenerlo fundamentado, corroboramos los totales con aproximaciones ascendentes (bottom-up) selectivas, como verificaciones de mezcla de ingresos de proveedores muestreados, retroalimentación de canales sobre volúmenes de pruebas y verificaciones de coherencia sobre el consumo de consumibles para plataformas moleculares, donde los reactivos suelen escalar con el número de pruebas realizadas. Las entradas clave utilizadas en el modelo incluyen el momento y la gravedad de la temporada de influenza, los niveles de adopción de ensayos moleculares frente a pruebas rápidas, la penetración de la atención en el punto de servicio en entornos ambulatorios, las expectativas de tiempo de respuesta de las pruebas que influyen en la elección del método, y los ciclos de financiación pública o adquisición que afectan la compra en laboratorios. Para la previsión, utilizamos principalmente análisis de escenarios respaldado por la opinión de expertos, donde la trayectoria base se ajusta en función de la variabilidad estacional esperada, el cambio en la combinación tecnológica y la normalización de precios. Cuando las referencias ascendentes son incompletas en países más pequeños, las brechas se gestionan utilizando indicadores comparables de cobertura del sistema de salud e intensidad de pruebas como proxy, y luego se revisan para verificar su razonabilidad.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que los valores extremos no se filtren en las cifras finales. Comparamos los totales modelados con señales independientes, como las tendencias reportadas de positividad de influenza, la dirección de la utilización de la capacidad de laboratorio, y si los volúmenes de pruebas implícitos se alinean con los patrones estacionales típicos en las distintas regiones.

Cuando aparecen variaciones grandes, se revisan los supuestos y se vuelve a contactar a los expertos relevantes para confirmar qué cambió, incluidos los cambios en el momento de adquisición y la adopción más rápida de métodos moleculares. Antes de la aprobación final, el trabajo se revisa en más de una pasada de análisis, incluidas verificaciones de coherencia entre años y segmentos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, seguidas de una revisión final previa a la entrega para mantener la visión actualizada.

Tamaño del mercado de diagnósticos de influenza de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los diagnósticos de influenza a menudo varían porque el límite del producto y el momento del año base no son coherentes entre fuentes. Las diferencias también surgen cuando una estimación se apoya más en los ingresos declarados por las empresas, mientras que otra se apoya más en señales de demanda derivadas del comportamiento de las pruebas.

Al hacer seguimiento de la intensidad de pruebas estacional, los cambios en la combinación de métodos y el momento cambiario, Mordor Intelligence mantiene el valor vinculado a la demanda de pruebas específicas de influenza. En contraste, algunas estimaciones mezclan pruebas respiratorias más amplias o aplican una curva de crecimiento de precios más rápida sin el mismo nivel de validación de canales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.92 mil millones de USD (2026) | |

| Revista Especializada A | 1.90 mil millones de USD (2025) | Utiliza un año base diferente y una ventana de previsión más larga, y el método es menos explícito sobre la separación de las pruebas exclusivas de influenza de los paquetes de pruebas respiratorias adyacentes cuando los valores se agregan. |

| Consultora Regional B | 1.46 mil millones de USD (2024) | La estimación parece estar anclada a un año anterior y podría subestimar la expansión de las pruebas moleculares durante los ciclos de vigilancia más intensos posteriores a 2020, lo que puede reducir los volúmenes implícitos y mantener conservadores los supuestos de precios. |

Al observar los tres valores en conjunto, la mayor parte de la dispersión puede explicarse por lo que se cuenta como exclusivo de influenza, qué año se toma como punto de partida y con qué rapidez se supone que evolucionan los precios y la adopción molecular. Nuestro enfoque se mantiene repetible porque cada paso se vincula a señales de pruebas observables y a una estructura clara de precios por método, y solo se ajusta después de que las verificaciones cruzadas confirman que los supuestos son realistas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnóstico de influenza?

El tamaño del mercado de diagnóstico de influenza alcanzó USD 1,92 mil millones en 2026.

¿A qué velocidad se proyecta que crecerá el mercado de diagnóstico de influenza?

Se prevé que se expanda a una CAGR del 5,72% de 2026 a 2031.

¿Qué región tiene la mayor participación en los ingresos globales de pruebas de influenza?

América del Norte lideró con una participación de mercado del 37,25% en 2025.

¿Por qué los ensayos basados en CRISPR están ganando terreno en las pruebas de influenza?

Las plataformas CRISPR combinan la precisión a nivel molecular con flujos de trabajo rápidos y de bajo equipamiento que se adaptan a las necesidades del punto de atención.

¿Qué frena la adopción más amplia de plataformas moleculares en los mercados emergentes?

Los altos costos de equipamiento, los gastos continuos en reactivos y los requisitos de personal especializado limitan la adopción fuera de los sistemas de salud bien financiados.

¿Cómo están transformando las herramientas de inteligencia artificial el diagnóstico de influenza?

Las canalizaciones de inteligencia artificial aceleran la interpretación de resultados, aumentan la sensibilidad y automatizan los controles de calidad, impulsando el rendimiento del laboratorio durante los picos estacionales.

Última actualización de la página el: