Tamaño y Participación del Mercado de Tuberías Flexibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tuberías Flexibles por Mordor Intelligence

El tamaño del mercado de tuberías flexibles fue valorado en USD 1,26 mil millones en 2025 y se estima que crecerá desde USD 1,32 mil millones en 2026 hasta alcanzar USD 1,69 mil millones en 2031, a una CAGR del 5,02% durante el período de pronóstico (2026-2031). Este crecimiento se atribuye a los programas de exploración en aguas profundas y ultraprofundas, la rápida innovación en materiales que mitiga la corrosión y la expansión en desarrollos pre-sal en Brasil y Guyana. Los líderes de la industria están incorporando sensores de fibra óptica que proporcionan datos de integridad en tiempo real, reduciendo el tiempo de inactividad y prolongando la vida útil de los activos. Asia-Pacífico ocupa la posición preeminente, impulsada por programas costa afuera en China, India y Australia y respaldada por la fabricación nacional que reduce los costos logísticos. En cuanto a los materiales, el Polietileno de Alta Densidad (HDPE) sigue siendo la opción predeterminada para los operadores, aunque las soluciones de fibra de carbono y otros materiales compuestos están ganando terreno a medida que se intensifican los imperativos de reducción de peso. Las estrategias de integración vertical en aceleración, como la propuesta de fusión Saipem–Subsea7, están redibujando las líneas competitivas al alinear las capacidades de ingeniería, adquisición, construcción e instalación (EPCI) bajo un mismo paraguas corporativo.

Conclusiones Clave del Informe

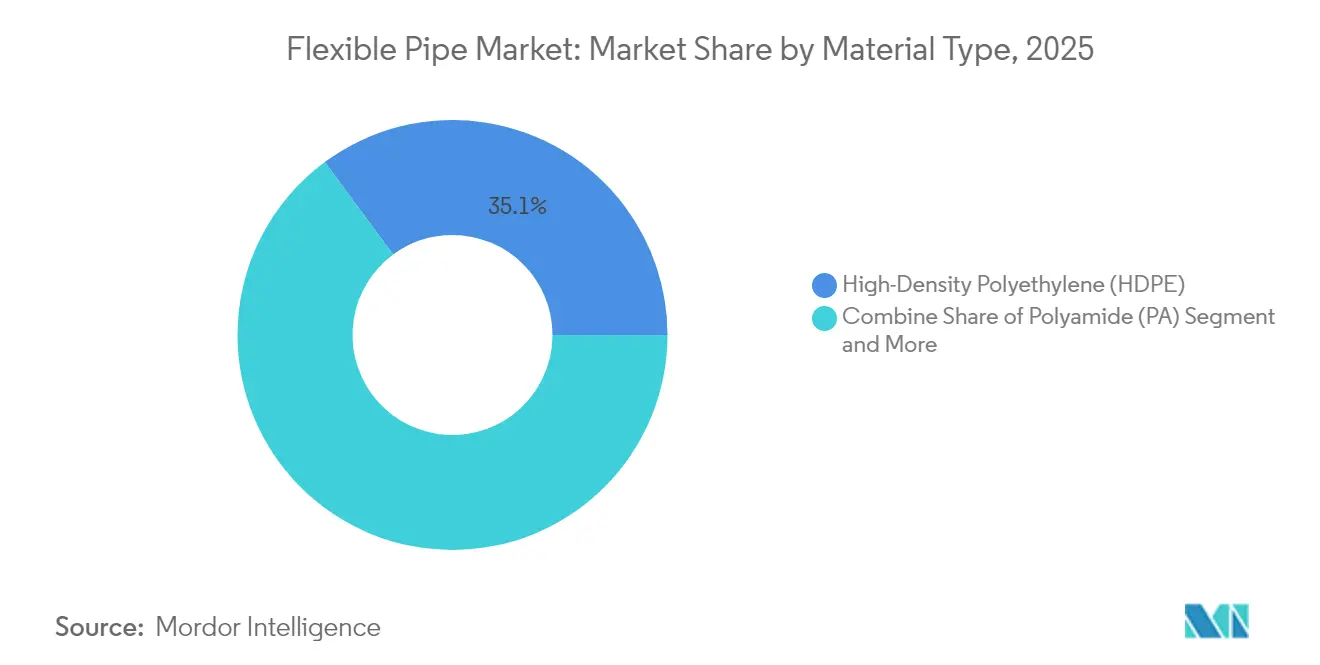

- Por tipo de material, el HDPE lideró con el 35,12% de la participación del mercado de tuberías flexibles en 2025, mientras que Otros Materiales se prevé que se expandan a una CAGR del 8,03% hasta 2031.

- Por estructura, los sistemas no unidos capturaron el 45,08% de la participación de ingresos en 2025; se pronostica que las Tuberías Termoplásticas Reforzadas avancen a una CAGR del 7,12% hasta 2031.

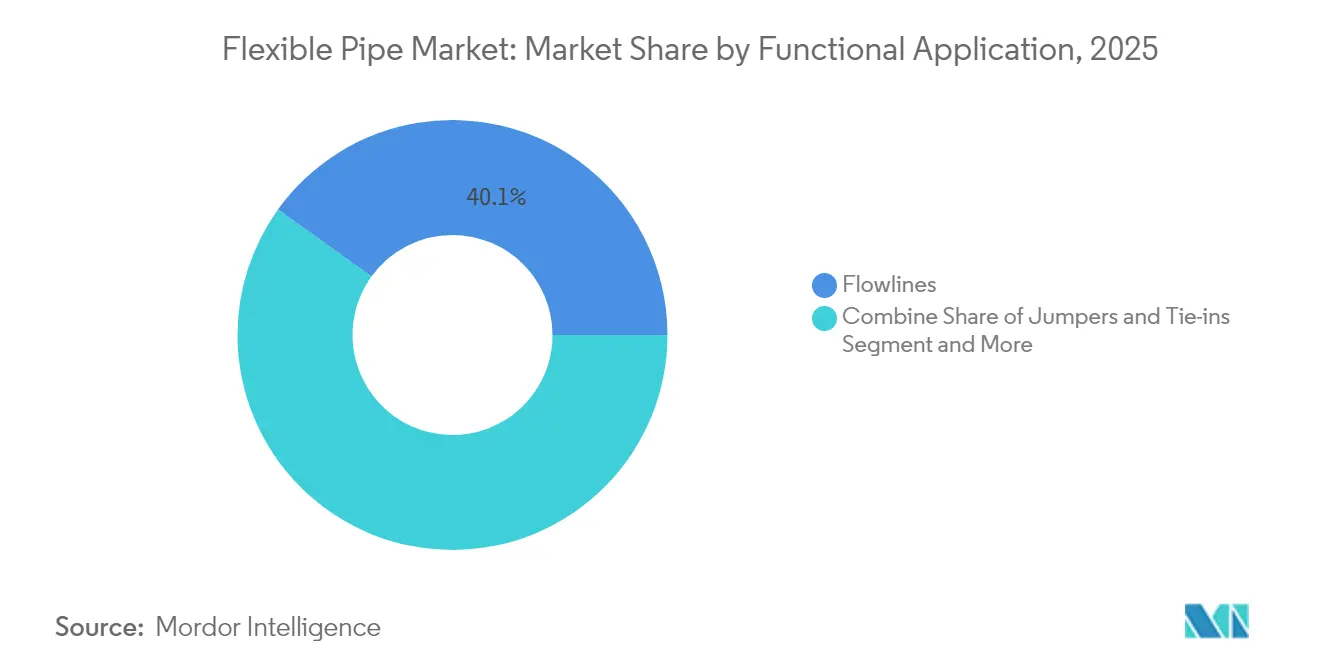

- Por función, las líneas de flujo representaron el 40,07% de la participación del tamaño del mercado de tuberías flexibles en 2025, mientras que se proyecta que los conectores y uniones crezcan a una CAGR del 7,72% hasta 2031.

- Por entorno, las instalaciones costa afuera representaron el 59,74% del mercado de tuberías flexibles de 2025; las aplicaciones costa adentro exhiben una perspectiva de CAGR del 6,18% hasta 2031.

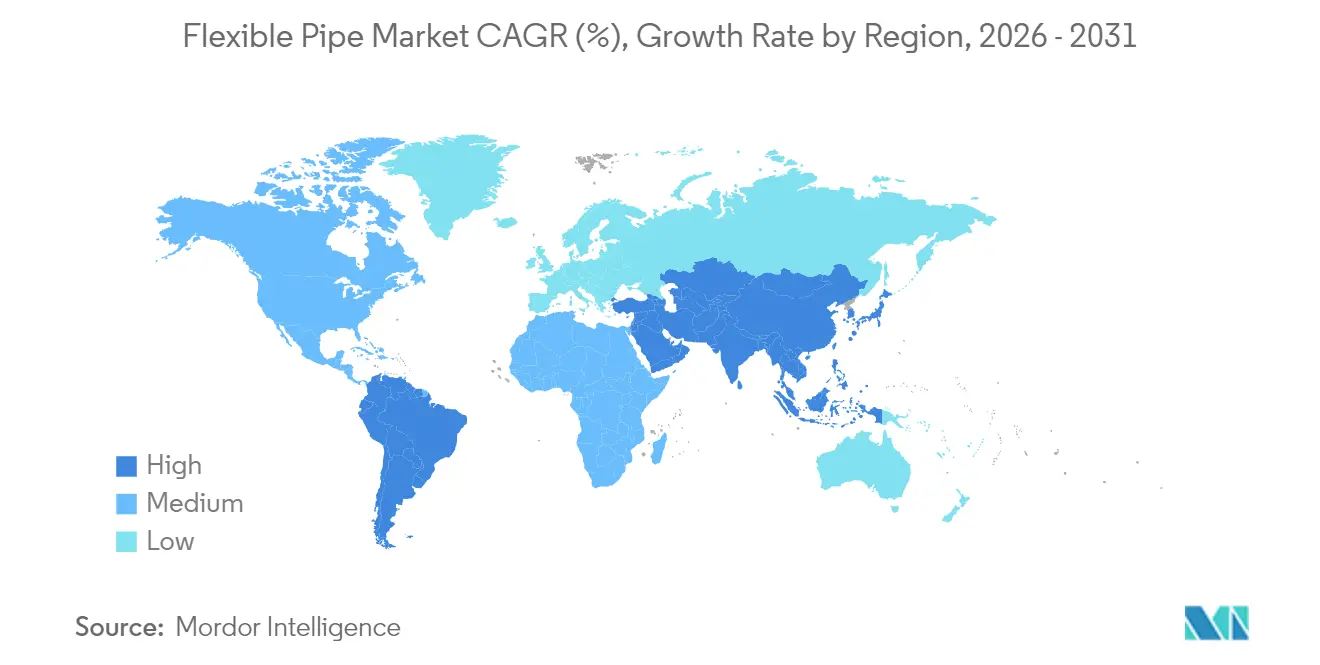

- Por geografía, Asia-Pacífico mantuvo el 37,78% de los ingresos globales en 2025 y registra la CAGR regional más alta del 8,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tuberías Flexibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Desarrollos en aguas profundas y ultraprofundas | +1.8% | Brasil, Guyana, Golfo de México | Largo plazo (≥ 4 años) |

| Sustitución de acero por materiales compuestos | +1.2% | Mar del Norte, Golfo de México | Mediano plazo (2-4 años) |

| Construcción de megaproyectos SURF | +0.9% | Brasil, Guyana, expansión hacia África Occidental | Mediano plazo (2-4 años) |

| Blindaje de fibra de carbono para FPSOs | +0.6% | Campos de aguas profundas globales | Largo plazo (≥ 4 años) |

| Monitoreo integrado de fibra óptica | +0.4% | Implementación temprana en el Mar del Norte y Brasil | Corto plazo (≤ 2 años) |

| Transporte de hidrógeno / CO₂ mediante tuberías flexibles | +0.3% | Europa, América del Norte, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Desarrollos en Aguas Profundas y Ultraprofundas

Los operadores están sancionando proyectos más allá de los 1.500 m a medida que los sistemas de acero rígido se vuelven antieconómicos en topografías complejas del lecho marino. El campo Anchor de Chevron inauguró equipos subsuperficiales de 20 ksi que establecen un nuevo estándar de rendimiento para el mercado de tuberías flexibles.[1]Oil & Gas Journal, "Chevron Anchor inaugura el desarrollo subsuperficial de 20K," ogj.com Los yacimientos pre-sal de Brasil imponen tensiones de corrosión inducida por CO₂ a 2.900 m de profundidad, favoreciendo a los proveedores con tecnología compuesta probada. Los modelos de contratación a nivel de sistema, como el iEPCI de TechnipFMC, comprimen los cronogramas hasta en un 20%, reforzando la demanda de soluciones flexibles integradas.

Sustitución de Líneas de Acero Corroídas por Materiales Compuestos

Los gastos anuales de corrosión costa afuera alcanzan los USD 2.500 millones, elevando la economía de las retrofits con materiales compuestos que evitan la protección catódica. La tecnología de tuberías revestidas de plástico de Saipem reduce los costos en un 40% manteniendo clasificaciones de 1.000 bar. Los operadores del Mar del Norte se enfrentan a una red heredada de 10.000 km que data de antes de 1990; los sistemas de tuberías flexibles se integran en los corredores existentes sin necesidad de equipos de elevación pesada, reduciendo el tiempo de inactividad en las retrofits. Los sensores integrados en los productos no metálicos de Baker Hughes alimentan análisis de integridad que reemplazan las rondas de inspección intensivas en mano de obra.

Cartera de Megaproyectos SURF en Brasil y Guyana

Petrobras por sí sola ha comprometido más de USD 50.000 millones en umbilicales subsuperficiales, elevadores y líneas de flujo, incluyendo 77 km de tubería flexible de alta especificación para conexiones pre-sal. El campo Whiptail de Guyana requiere conectores flexibles de 10 ksi y 1.600 m que Strohm fabrica con fibra de carbono y PA12 para reducir el peso de instalación. La demanda concentrada fomenta fábricas regionales, como lo ejemplifica la nueva planta asiática de TechnipFMC, que acorta los ciclos de entrega para los pedidos de Asia-Pacífico.

Monitoreo de Salud Integrado con Fibra Óptica

La vigilancia continua de la integridad está migrando desde los activos en superficie hacia la pared de la tubería misma, con hebras de fibra óptica integradas entre las capas de presión y tensión que capturan datos de temperatura, deformación y vibración a lo largo de toda la longitud de la línea. Las implementaciones tempranas en el Mar del Norte y Brasil muestran que los operadores reducen los cierres no programados de elevadores hasta en un 25%, porque los algoritmos de detección de anomalías identifican puntos críticos de fatiga meses antes del fallo. Los análisis en tiempo real acortan las campañas de inspección y eliminan la necesidad de pruebas periódicas de ventilación del espacio anular, reduciendo el OPEX anual en aproximadamente USD 1 millón para un despliegue típico de FPSO. La capa de monitoreo también suministra curvas de acumulación de daño por fatiga en tiempo real que permiten la reclasificación dinámica de la vida de diseño, lo que permite a los productores diferir costosos alcances de reemplazo sin comprometer la seguridad. A medida que los gemelos digitales maduran, las tuberías ricas en sensores alimentarán plataformas de optimización a nivel de campo, creando un flujo de ingresos por servicios de datos para los proveedores de tuberías que se extiende más allá de la venta inicial. Esta capacidad sustenta el incremento del +0,4% en la CAGR pronosticada atribuida al impulsor, especialmente en regiones con estrictos objetivos de tiempo de actividad y altas tarifas diarias de embarcaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo crudo | -1.4% | América del Norte, Mar del Norte | Corto plazo (≤ 2 años) |

| Mayor costo inicial frente al acero rígido | -0.8% | Global, amplificado en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Brechas en el reciclaje al final de la vida útil de los polímeros | -0.6% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Capacidad limitada para tuberías clasificadas a 20 ksi | -0.4% | Regiones de aguas ultraprofundas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio del Petróleo Crudo Frena el CAPEX

Las oscilaciones de precios en la banda de USD 70–90 por barril retrasan las decisiones de inversión final, ya que los consejos de administración ahora exigen entre 18 y 24 meses de estabilidad de precios antes de aprobar proyectos costa afuera. [2]Dallas Fed, "La industria de petróleo y gas muestra disciplina en el CAPEX," dallasfed.org Las tasas de interés más altas elevan los umbrales de rentabilidad, aplazando aún más las aprobaciones. [3]Financial Innovation, "Incertidumbre sobre las Tasas de Interés y los Precios del Petróleo Crudo," jfin-swufe.springeropen.comLos campos maduros del Mar del Norte y el Golfo de México son particularmente vulnerables porque las tuberías flexibles constituyen hasta el 20% del CAPEX total del proyecto, haciendo que la economía sea sensible al precio.

Mayor Costo Inicial Frente al Acero Rígido

Los sistemas flexibles tienen una prima de material del 25–40%, un obstáculo que se acentúa en proyectos de corta distancia donde las eficiencias de instalación no compensan las brechas de costo. Los requisitos de alta presión (más de 20 ksi) siguen siendo limitados en capacidad, lo que infla los plazos de entrega y empuja a algunos operadores de regreso hacia el acero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El HDPE Mantiene la Primacía mientras los Materiales Compuestos Crecen

El tamaño del mercado de tuberías flexibles para HDPE alcanzó USD 0,44 mil millones en 2025, lo que representa una dominancia de ingresos del 35,12%. Los operadores valoran el HDPE por su extrusión rentable, inercia química y uniones sin soldadura. Sin embargo, Otros Materiales —principalmente fibra de carbono y polímeros avanzados— registran una CAGR del 8,03%, superando a los materiales establecidos a medida que los sistemas de producción flotante buscan ahorros de masa para aliviar la carga en cubierta. La Universidad de Sídney pronostica que los flujos de residuos de CFRP alcanzarán las 500.000 t para 2030, intensificando las presiones de economía circular que podrían redirigir la I+D hacia resinas reciclables.

Los innovadores en materiales impulsan ganancias de participación en el mercado de tuberías flexibles al mejorar la vida útil por fatiga y las ventanas de temperatura. Las capas avanzadas de PA y PVDF ofrecen servicio a 130 °C, ampliando el despliegue de tuberías flexibles en pozos de alta temperatura y alta presión. Las tuberías compuestas termoplásticas (TCP) combinan una carcasa tensil de fibra de carbono con un revestimiento de PA12 para lograr cero corrosión y perfiles de flujo de baja fricción. A medida que la actividad en aguas profundas escala, se espera que la adopción de materiales compuestos eleve la contribución de Otros Materiales a un tercio del mercado de tuberías flexibles para 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Estructura de Tubería: La Dominancia No Unida Persiste, las RTP se Aceleran

Las arquitecturas no unidas representaron el 45,08% de los ingresos globales en 2025, aprovechando la armadura multicapa que desacopla las cargas circunferenciales y axiales. Su capacidad de reparación sustenta la preferencia en aplicaciones de elevadores dinámicos. Sin embargo, las Tuberías Termoplásticas Reforzadas, desprovistas de carcasas metálicas, se expanden a una CAGR del 7,12% a medida que los operadores apuntan a un rendimiento libre de corrosión y cargas de cubierta más ligeras. Las soluciones de RTP enrollables de FlexSteel eliminan ánodos y campañas de revestimiento, reduciendo el OPEX en conexiones de campos maduros.

La elección estructural en el mercado de tuberías flexibles depende de los perfiles de fatiga, presión y exposición química. Las tuberías unidas sirven a líneas de flujo de nicho de ultra alta presión, pero están limitadas por opciones de reparación en campo limitadas y mayor costo. Las innovaciones en el enrollado de aramida y fibra de vidrio, junto con los gemelos digitales que rastrean la acumulación de fatiga, permitirán que las RTP penetren en aplicaciones de elevadores donde los límites de resistencia antes bloqueaban la entrada.

Por Aplicación Funcional: Las Líneas de Flujo Sostienen los Ingresos Principales

Las líneas de flujo contribuyeron con USD 0,5 mil millones en 2025, equivalente al 40,07% de la participación del mercado de tuberías flexibles, reflejando su indispensabilidad en la transferencia de pozo a instalación. Los conectores y uniones, sin embargo, registran una CAGR del 7,72% impulsada por diseños de campo modulares que aumentan el número de conexiones entre pozos. Offshore Magazine señala que las alianzas están co-desarrollando kits de conectores estandarizados que se conectan rápidamente a los concentradores de manifold, comprimiendo las ventanas de instalación.

El crecimiento futuro en categorías de aplicación sacrificiales —mangueras de exportación para almacenamiento flotante, o umbilicales de energía híbridos— sugiere que los materiales compuestos específicos para cada función serán co-diseñados con el procesamiento en superficie para desbloquear eficiencias del sistema. Los sensores de rejilla de Bragg en fibra integrados a lo largo de los conectores ilustran cómo los gemelos digitales están migrando desde la superficie hasta el fondo marino, utilizando marcos de gobernanza de datos para optimizar la extracción y mitigar el flujo intermitente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Entorno de Instalación: Costa Afuera Retiene la Mayoría, Costa Adentro Gana Terreno

Los entornos costa afuera representaron el 59,74% de los ingresos de 2025, anclados por la demanda en aguas profundas y ultraprofundas en Brasil, Guyana y el Golfo de México. Las velocidades de instalación —hasta 3 km por día con tendido en carrete— mantienen las soluciones flexibles competitivas en costos a pesar de los precios unitarios más altos. La adopción costa adentro, aunque menor, está creciendo a una CAGR del 6,18% a medida que los operadores de midstream reconocen que los materiales compuestos enrollables reducen el ancho de la zanja y la interrupción del tráfico. El interés regulatorio en las tuberías de hidrógeno refuerza el caso de las tuberías flexibles no metálicas costa adentro capaces de resistir el fragilizamiento.

Las categorías de aguas ultraprofundas (>1.500 m) requieren clasificaciones de 20 ksi, una capacidad que actualmente solo un puñado de plantas suministra. Las restricciones en los plazos de entrega elevan los riesgos de EPC y han llevado a Petrobras y ExxonMobil a negociar acuerdos de pedido abierto plurianuales con plantas calificadas para garantizar la asignación de cupos.

Análisis Geográfico

Asia-Pacífico mantuvo el 37,78% de los ingresos de 2025 gracias a los bloques de aguas profundas del Mar de China Meridional y los programas de reposición de GNL australianos. Se prevé que el tamaño del mercado de tuberías flexibles de la región crezca a una CAGR del 8,01%, superando a todas las demás. La política gubernamental que favorece el contenido local impulsa la construcción de centros de fabricación regionales, como la planta de TechnipFMC en el Sudeste Asiático que acorta los plazos de tendido en carrete para los operadores chinos e indios. El creciente despliegue de energía eólica marina en Japón y Corea del Sur crea una demanda derivada de cables de energía subsuperficiales y umbilicales dinámicos, fomentando aún más la fertilización cruzada de capacidades en materiales compuestos.

América del Norte sigue como la segunda región más grande, respaldada por las aprobaciones de aguas ultraprofundas en el Golfo de México que requieren conectores flexibles de 20 ksi. Las líneas de recolección de la cuenca Anadarko y los proyectos de demostración de hidrógeno en el Pérmico impulsan la adopción de materiales enrollables costa adentro. Sin embargo, la CAGR regional queda por detrás de Asia-Pacífico porque la ola de reemplazo en el Golfo se ve compensada por tasas de descubrimiento que se estabilizan.

Europa muestra un crecimiento equilibrado basado en proyectos de extensión de vida útil en el Mar del Norte y proyectos piloto incipientes de columna vertebral de hidrógeno en Noruega y el Reino Unido. La estricta legislación de desmantelamiento acelera la eliminación del acero envejecido, ofreciendo oportunidades de retrofit para la sustitución de líneas flexibles en esquemas de conexión. Sin embargo, los mandatos de reciclaje requieren que los proveedores propongan modelos de circuito cerrado para la recuperación de polímeros, lo que podría elevar el costo total instalado.

Oriente Medio y África registran una rápida adopción a medida que el Programa de Compresión del Campo Norte de QatarEnergy y las campañas de FPSO de África Occidental solicitan materiales compuestos inmunes a la corrosión. El contrato EPC de USD 4.000 millones de Saipem en Qatar confirma el apetito regional por líneas de flujo de alta especificación y umbilicales infundidos con fibra óptica. La Fase 2 de Sakarya en Turquía requiere 158 km de tubería clasificada a 2.200 m, señalando la maduración de la cuenca del Mar Negro. América del Sur, anclada por el pre-sal de Brasil y el bloque Stabroek de Guyana, sigue siendo un pilar central, representando la mayor parte de los pedidos pendientes globales de SURF y reforzando la decisión de los fabricantes de co-ubicar bases de carrete cerca de Río.

Panorama Competitivo

La consolidación se está acelerando, impulsando una concentración moderada en el mercado de tuberías flexibles. La propuesta de fusión de Saipem y Subsea7 por EUR 20.000 millones ensamblaría más de 60 embarcaciones de construcción, permitiendo la ejecución EPCI de principio a fin. La plataforma iEPCI de TechnipFMC ya ha reducido los plazos desde la licitación hasta el primer petróleo al integrar los paquetes de árbol, elevador y línea de flujo dentro de un único contrato, capturando márgenes premium a través de la certeza del cronograma.

La estrategia gira en torno a la ciencia de materiales y la habilitación digital. El OptiFlex de NOV integra hebras de fibra óptica a lo largo de las capas del espacio anular, generando mapas de temperatura y deformación que alimentan análisis predictivos, proporcionando a los operadores un sistema de advertencia temprana de mantenimiento. Baker Hughes agrupa tuberías flexibles no metálicas con su cartera de equipos de superficie para forjar relaciones más sólidas con los clientes, mientras que los diseños de materiales compuestos termoplásticos de Strohm prometen inmunidad a la corrosión e instalación simplificada para conexiones de campos marginales.

Las barreras de propiedad intelectual siguen siendo altas para las carcasas compuestas de 20 ksi y las técnicas de unión, aunque las bases de carrete regionales están proliferando, diluyendo la ventaja de costos de envío que antes tenían los operadores establecidos. Las solicitudes de patentes en materiales inteligentes y detección integrada sugieren que la diferenciación pivotará cada vez más hacia los servicios de datos en lugar de la tubería por sí sola.

Líderes de la Industria de Tuberías Flexibles

National Oilwell Varco (NOV)

GE Oil & Gas Corporation

TechnipFMC PLC

The Prysmian Group

Shawcor Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: TechnipFMC obtiene los contratos iEPCI de Sparta y Northern Endurance por un valor de hasta USD 1.000 millones, presentando el primer proyecto subsuperficial totalmente eléctrico.

- Octubre de 2024: Baker Hughes reserva 77 km de tubería flexible para los desarrollos pre-sal de Petrobras.

- Septiembre de 2024: Saipem obtiene un contrato EPC de USD 4.000 millones para el Programa de Compresión del Campo Norte de QatarEnergy.

- Junio de 2024: Strohm recauda USD 21,4 millones para acelerar los programas de tuberías para CCUS e hidrógeno.

Alcance del Informe Global del Mercado de Tuberías Flexibles

Las tuberías flexibles han sido introducidas en las áreas de embarcaciones de producción, almacenamiento y descarga flotante (FPSO) y semisumergibles. Además, las industrias de petróleo y gas, química, generación de energía y tratamiento de agua son las principales industrias de uso final del mercado de tuberías flexibles. Asimismo, se espera que el desarrollo de tecnologías relacionadas con la exploración de reservas y la producción de petróleo, que actualmente se encuentran en la etapa inicial, impulse el crecimiento del mercado de tuberías flexibles.

| Polietileno de Alta Densidad (HDPE) |

| Poliamida (PA) |

| Fluoruro de Polivinilideno (PVDF) |

| Otros Tipos de Material |

| Tubería Flexible No Unida |

| Tubería Flexible Unida |

| Tubería Termoplástica Reforzada (RTP) |

| Líneas de Flujo |

| Elevadores |

| Conectores y Uniones |

| Mangueras de Exportación / Carga |

| Costa Afuera | Aguas Someras (Menos de 500 m) |

| Aguas Profundas (500-1500 m) | |

| Aguas Ultraprofundas (Más de 1500 m) | |

| Costa Adentro |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Polietileno de Alta Densidad (HDPE) | ||

| Poliamida (PA) | |||

| Fluoruro de Polivinilideno (PVDF) | |||

| Otros Tipos de Material | |||

| Por Tipo de Estructura de Tubería | Tubería Flexible No Unida | ||

| Tubería Flexible Unida | |||

| Tubería Termoplástica Reforzada (RTP) | |||

| Por Aplicación Funcional | Líneas de Flujo | ||

| Elevadores | |||

| Conectores y Uniones | |||

| Mangueras de Exportación / Carga | |||

| Por Entorno de Instalación | Costa Afuera | Aguas Someras (Menos de 500 m) | |

| Aguas Profundas (500-1500 m) | |||

| Aguas Ultraprofundas (Más de 1500 m) | |||

| Costa Adentro | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tuberías flexibles?

El tamaño del mercado de tuberías flexibles se sitúa en USD 1,32 mil millones en 2026 y se prevé que alcance USD 1,69 mil millones para 2031.

¿Qué región lidera el mercado de tuberías flexibles?

Asia-Pacífico tiene la mayor participación con el 37,78% en 2025, impulsada por proyectos en aguas profundas en China, India y Australia.

¿Qué material domina la producción de tuberías flexibles?

El HDPE lidera con una participación de mercado del 35,12%, aunque las alternativas de materiales compuestos como la fibra de carbono muestran la trayectoria de crecimiento más rápida.

¿Cómo afecta la volatilidad del precio del petróleo crudo a la demanda de tuberías flexibles?

Las oscilaciones de precios entre USD 70–90 por barril pueden retrasar las aprobaciones de proyectos costa afuera, amortiguando los pedidos a corto plazo de nuevos sistemas de tuberías flexibles.

¿Qué segmento de aplicación se está expandiendo más rápido?

Se proyecta que los conectores y uniones crezcan a una CAGR del 7,72% a medida que los diseños de campo subsuperficial modulares aumentan los requisitos de interconexión.

¿Qué movimientos competitivos están remodelando la industria?

La fusión planificada Saipem–Subsea7 y los contratos iEPCI integrados de TechnipFMC ilustran el cambio del sector hacia modelos de entrega de proyectos verticalmente integrados y habilitados digitalmente.

Última actualización de la página el: