Tamaño y Participación del Mercado de Cartón Corrugado para Portadores de Bebidas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

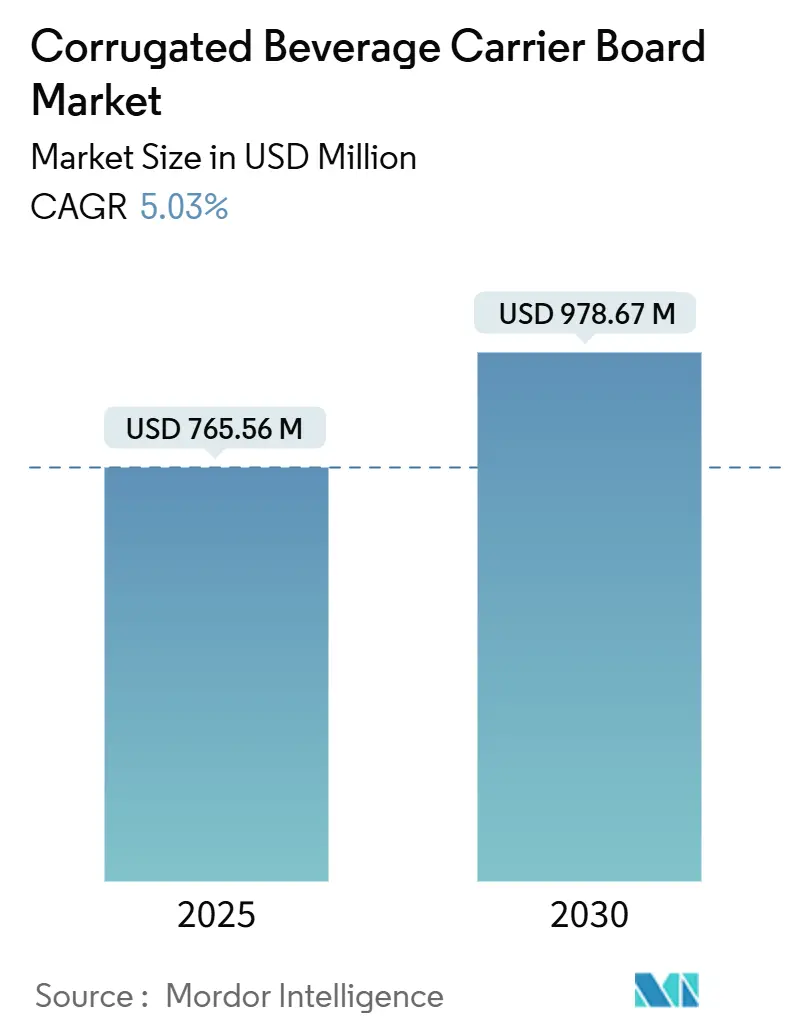

| Tamaño del Mercado (2025) | 765.56 Millones de dólares |

| Tamaño del Mercado (2030) | 978.67 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.03% CAGR |

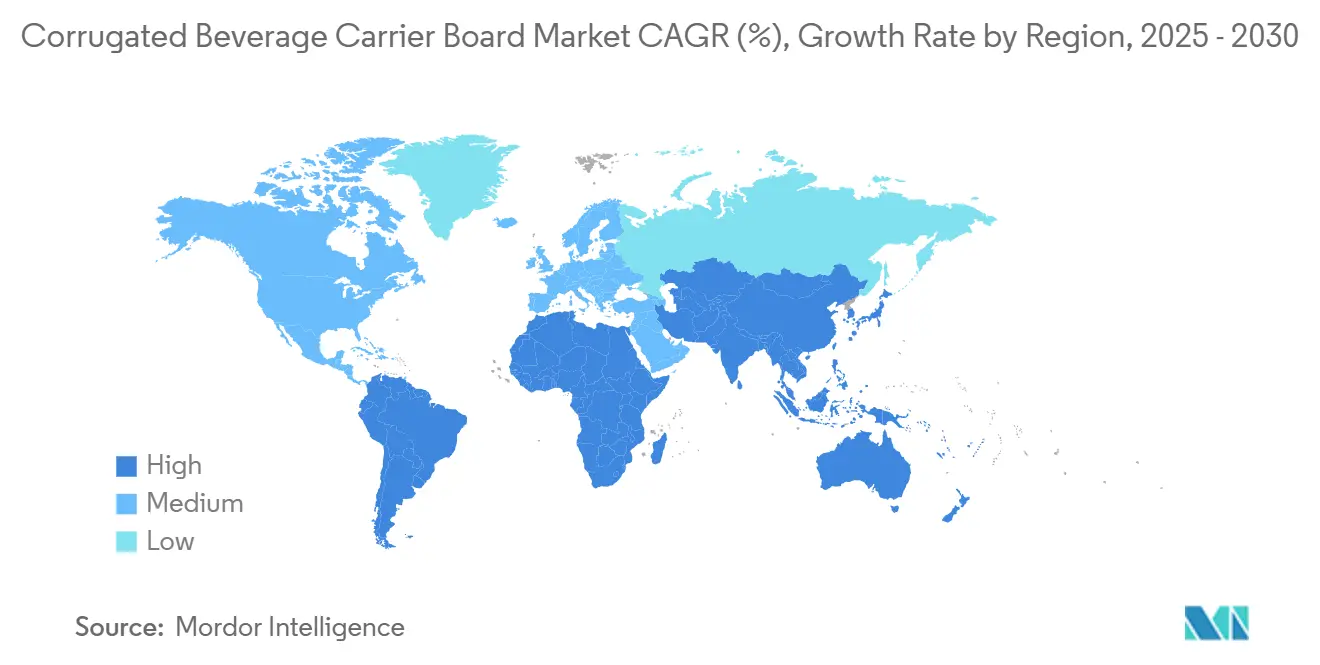

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cartón Corrugado para Portadores de Bebidas por Mordor Intelligence

El tamaño del mercado de cartón corrugado para portadores de bebidas se sitúa en USD 765,56 millones en 2025 y se prevé que avance hasta USD 978,67 millones en 2030 a una CAGR del 5,03%. La fuerte demanda de formatos de multipack sostenibles, la continua premiumización en bebidas artesanales y las especificaciones de envío para comercio electrónico se combinan para impulsar los volúmenes, mientras que los mandatos de contenido reciclado aceleran la migración desde los portadores de plástico. América del Norte ancla las ventas actuales gracias a su madura red de cervecerías y sus estrictas normas de envasado, aunque Asia-Pacífico registra el crecimiento más pronunciado a medida que los propietarios de marcas amplían la capacidad de llenado regional y los formatos de comercio minorista moderno. Los cartones híbridos kraft/capa blanca registran las ganancias de grado más rápidas porque combinan impacto en el lineal con resistencia estructural, y las líneas de conversión flexibles permiten tiradas de producción cortas y económicas que se adaptan a la creciente variedad de SKU. Los productores utilizan programas de integración vertical y modernización de plantas para suavizar las oscilaciones de precios del liner reciclado y cumplir con los próximos plazos de adhesivos libres de PFAS, posicionando al mercado de cartón corrugado para portadores de bebidas para una expansión constante y orientada al valor.[1]Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "La Unión Europea Finaliza Nuevas Normas para la Reducción de Envases y Residuos de Envases," FAS.USDA.GOV

Conclusiones Clave del Informe

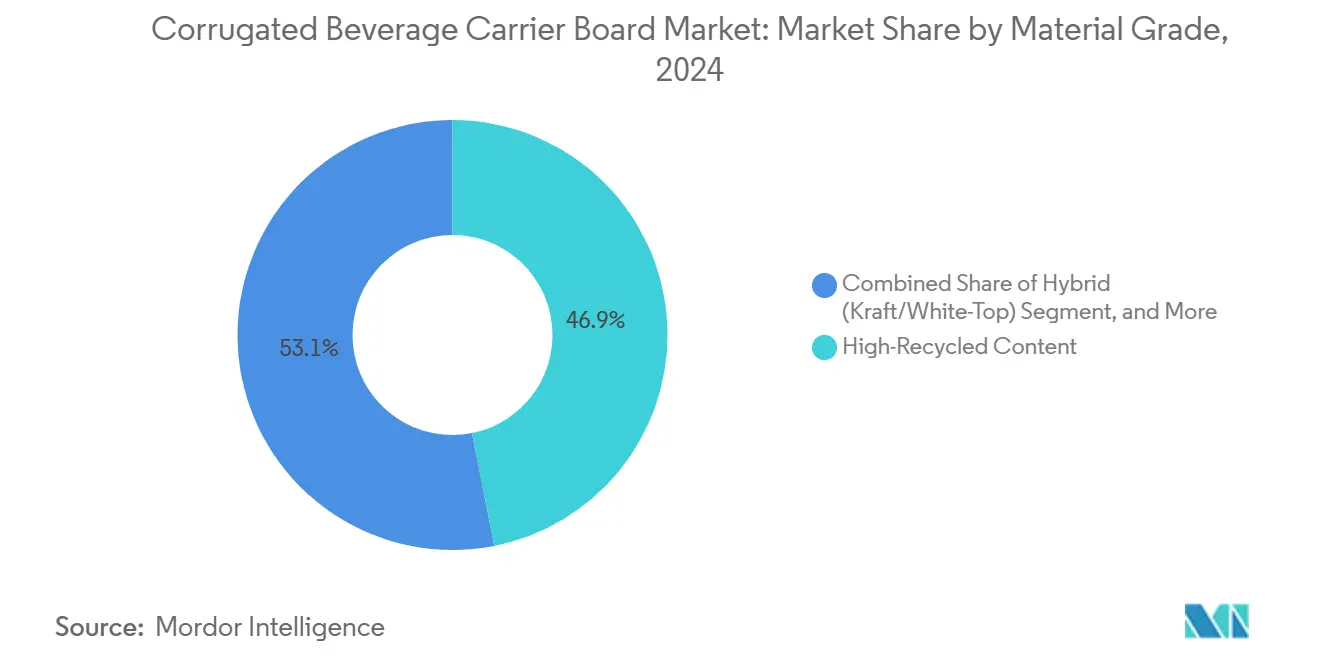

- Por grado de material, el alto contenido reciclado capturó el 46,89% de la participación del mercado de cartón corrugado para portadores de bebidas en 2024.

- Por tipo de bebida, se proyecta que el tamaño del mercado de cartón corrugado para portadores de bebidas para el segmento de lácteos y bebidas de origen vegetal crezca a una CAGR del 6,07% entre 2025 y 2030.

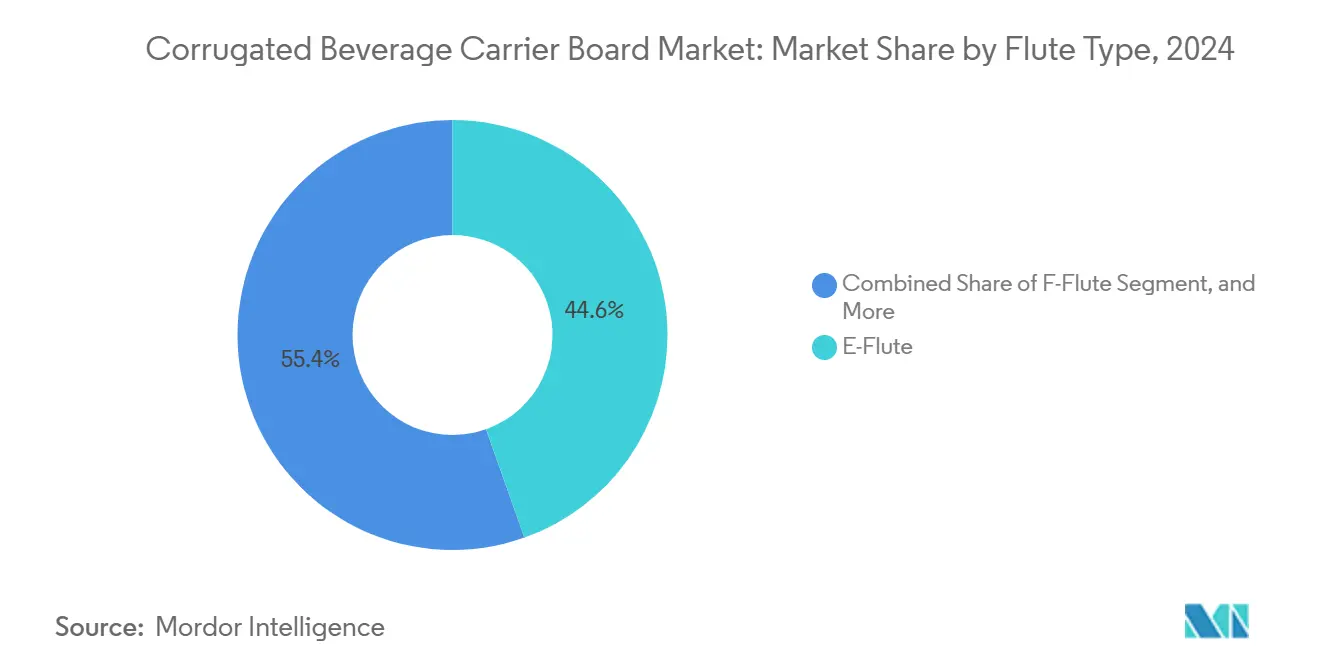

- Por tipo de flauta, la flauta E capturó el 44,56% de la participación del mercado de cartón corrugado para portadores de bebidas en 2024.

- Por usuario final, se proyecta que el tamaño del mercado de cartón corrugado para portadores de bebidas para el segmento de co-envasadores crezca a una CAGR del 6,54% entre 2025 y 2030.

- Por geografía, América del Norte capturó el 31,96% de la participación del mercado de cartón corrugado para portadores de bebidas en 2024.

Tendencias e Información del Mercado Global de Cartón Corrugado para Portadores de Bebidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de multipack de cerveza artesanal | +1.2% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en el consumo de bebidas para llevar | +0.8% | Global, con concentración urbana | Corto plazo (≤ 2 años) |

| Impulso hacia la sostenibilidad y sustitución del plástico | +1.5% | Unión Europea liderando, América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Expansión de la capacidad de bebidas en mercados emergentes | +0.9% | Asia-Pacífico como núcleo, con desbordamiento hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Adopción de maquinaria de multipack de tiradas cortas | +0.4% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Requisitos de envío de bebidas por comercio electrónico | +0.6% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Multipack de Cerveza Artesanal

Las cervecerías artesanales se apoyan en envases expresivos para captar la atención en el lineal, y los multipacks se han convertido en su vehículo preferido para el crecimiento en volumen. Los portadores corrugados permiten gráficos de alta resolución y soportan mejor la condensación de la cadena de frío que los insertos de pulpa moldeada. Los fabricantes utilizan mezclas híbridas kraft/capa blanca para suministrar la rigidez necesaria para formatos de vidrio más pesados junto con superficies de impresión premium. Se prevé que la producción de botellas de vidrio alcance 14.731,3 millones de unidades en 2030, lo que subraya una premiumización sostenida.[2]BG Container Glass, "Informe Único 2023," BGC.CO.TH El sólido posicionamiento artesanal permite a los convertidores cobrar por recubrimientos especiales y barreras de humedad que aumentan los márgenes mientras mantienen las fibras reciclables.

Crecimiento en el Consumo de Bebidas para Llevar

Los consumidores urbanos compran packs más pequeños y portátiles que viajan desde tiendas de conveniencia hasta centros de tránsito, sometiendo a los portadores a una manipulación frecuente. Los diseños corrugados ahora integran orificios para los dedos, líneas de apertura fácil e indicadores de manipulación indebida sin sacrificar la resistencia a la compresión. La normativa de Australia para lograr un envasado 100% reciclable en 2035 acelera el rediseño de los multipacks para llevar. La rápida urbanización en las capitales asiáticas escala aún más la demanda unitaria, lo que lleva a los convertidores a localizar su presencia y optimizar la logística para acortar los ciclos de entrega a los minoristas de alto volumen.

Impulso hacia la Sostenibilidad y Sustitución del Plástico

La directiva del Parlamento Europeo de 2024 establece ambiciosos objetivos de reciclaje y sistemas de depósito y devolución que hacen que los aros de plástico tradicionales sean menos viables. Los propietarios de marcas pivotan hacia soluciones corrugadas que ya alcanzan tasas de recuperación en acera superiores al 80%. WestRock informa que el 96% de su cartera es reciclable, respaldado por el uso de 4,7 millones de toneladas de fibra recuperada. A medida que las normas de la FDA eliminan los PFAS del contacto con alimentos, los cartones corrugados ganan una ventaja regulatoria sobre los portadores recubiertos de plástico, canalizando nueva inversión en I+D hacia sprays de barrera de base biológica y sistemas de fibra de circuito cerrado.

Expansión de la Capacidad de Bebidas en Mercados Emergentes

Las inversiones en cervecerías y plantas embotelladoras en India, China y el Sudeste Asiático aumentan la demanda local de multipacks confiables. China produjo 47,58 millones de kilolitros de alcohol de bebida en 2023, y el sector de envasado de India está en camino de alcanzar USD 204,81 mil millones en valor para 2025. Los corrugadores domésticos añaden líneas de alta velocidad para capturar los volúmenes en aumento y cumplir con las normas de contenido local que favorecen el abastecimiento en el país. Para las multinacionales, los contratos de suministro a largo plazo aseguran los grados de cartón que equilibran el contenido reciclado con la estabilidad de exportación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del liner reciclado | -0.8% | Global, aguda en América del Norte | Corto plazo (≤ 2 años) |

| Competencia de portadores de fibra moldeada y plástico | -0.6% | Global, concentrada en segmentos premium | Mediano plazo (2-4 años) |

| La reducción de peso de las bebidas disminuye los calibres del cartón | -0.4% | Global, liderado por segmentos sensibles al costo | Largo plazo (≥ 4 años) |

| Presión regulatoria sobre el contenido de adhesivos con PFAS | -0.3% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Liner Reciclado

El Índice de Precios al Productor del papel corrugado reciclable cayó un 12,2% entre octubre de 2024 y enero de 2025, erosionando la estabilidad de los precios del cartón terminado. Las oscilaciones estacionales en la recolección de papel de desecho, los cambios en la demanda de exportación y la fluctuación de los costos de energía agravan la gestión de los márgenes de las plantas. Los productores establecen cláusulas de ajuste de precios trimestrales y cubren futuros de pulpa para proteger las ganancias, pero la frecuente recalibración tensiona las relaciones entre convertidores y marcas.

Competencia de Portadores de Fibra Moldeada y Plástico

La fibra moldeada puede formar insertos esculpidos que sostienen botellas premium, y su mercado global podría alcanzar USD 15,57 mil millones en 2034. Los datos del ciclo de vida muestran que los portadores de plástico suelen pesar menos que los de papel, lo que reduce los costos de flete. Los fabricantes de corrugado contrarrestan esto ofreciendo servicios de diseño y mostrando las reducciones de huella de carbono habilitadas mediante altas proporciones de fibra reciclada y visibilidad de recuperación en acera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Material: La Sostenibilidad Impulsa la Adopción del Reciclado

Los cartones de alto contenido reciclado capturaron casi la mitad de los envíos de 2024, reflejando los cuadros de mando de los minoristas y los objetivos de emisiones de las marcas. Las variantes híbridas kraft/capa blanca crecen más rápido porque superponen una cara blanqueada e imprimible sobre medios reciclados. El kraft virgen sigue siendo esencial para los multipacks listos para exportación que enfrentan bodegas marítimas húmedas. Se prevé que el tamaño del mercado de cartón corrugado para portadores de bebidas para los grados híbridos se amplíe rápidamente, respaldado por políticas de adquisición que especifican un mínimo del 90% de fibra certificada por FSC. Los datos del Índice de Precios al Productor de materias primas señalan brechas de precios continuas que fomentan las estructuras mixtas y mantienen los costos totales de conversión competitivos.

El creciente gasto de las marcas en estética de envasado aumenta las demandas de deposición de tinta, y los liners de capa blanca logran un contraste de color más nítido que el marrón natural. Las mejoras en el contenido reciclado reducen las brechas históricas de tensión; las pruebas del Instituto de Tecnología de Rochester muestran que los valores de compresión del liner reciclado actual están dentro del 8% de los equivalentes vírgenes.[3]Instituto de Tecnología de Rochester, "Propiedades Físicas de los Liners," RIT.EDU Las campañas de educación del mercado tranquilizan a los productores de bebidas de que las fórmulas de alto contenido reciclado ofrecen paridad en la vida útil del producto, apoyando un ciclo virtuoso de recuperación de fibra.

Por Tipo de Bebida: La Cerveza Retiene el Volumen Principal, los Lácteos Surgen con Fuerza

La participación del 33,21% de la cerveza subraya las profundas raíces del formato en la comercialización de packs de seis unidades. Las marcas artesanales se apoyan en texturas táctiles del portador y acentos de papel metalizado para justificar precios premium. Por el contrario, las bebidas lácteas y de origen vegetal se aceleran por las tendencias de salud y proteínas que llenan los refrigeradores en Asia y Europa. La participación del mercado de cartón corrugado para portadores de bebidas para los incrementos de lácteos crece rápidamente a medida que las marcas sin lactosa y a base de avena cambian del film retráctil a envolturas de fibra totalmente reciclables para alinearse con los compromisos de plástico de los minoristas.

Los refrescos carbonatados aún se envían en grandes volúmenes, pero enfrentan reducciones de calibre a medida que disminuye el peso de las botellas. Las marcas de licores y vinos adoptan portadores de micro-flauta que presentan una estética de lujo e incorporan pestañas a prueba de manipulación necesarias para la logística de sustancias controladas. Los multipacks de agua en puntos de venta sensibles al precio utilizan bandejas de flauta E marrón liso envueltas con film mínimo, combinando control de costos con reciclabilidad.

Por Tipo de Flauta: La Flauta E Domina, la Flauta F Asciende

El perfil de 1,6 mm de la flauta E equilibra la resistencia al aplastamiento y la economía del cartón, convirtiéndola en la opción predeterminada para portadores de bebidas de cuatro a ocho unidades. La flauta F supera a sus pares porque su grosor de 1 mm permite una litografía offset más nítida y frentes de lineal más completos sin aumentar el peso del embalaje. La expansión del tamaño del mercado de cartón corrugado para portadores de bebidas en flauta F se alinea con los lanzamientos artesanales premium dirigidos a minoristas boutique.

La flauta B, de 2,5 mm, sigue siendo relevante para palés de cerveza de exportación y packs de growler de vidrio que requieren amortiguación adicional. La flauta C tiene un uso de nicho donde los largos tiempos de permanencia en almacenes implican cargas de apilamiento superiores a 900 libras. Los corrugadores en línea modernos permiten cambios de flauta a mitad de turno que mantienen alta la utilización de la planta incluso cuando los perfiles de pedidos se fragmentan.

Por Usuario Final: Las Cervecerías Dominan pero los Co-Envasadores se Aceleran

Las cervecerías aseguraron el 36,42% de la demanda de 2024 a través de contratos de abastecimiento directo con plantas de cajas integradas. Sus ciclos de marketing de marca requieren actualizaciones frecuentes de diseño gráfico que los cartones de preimpresión digital ahora soportan. Los co-envasadores registran la CAGR más alta porque las nuevas empresas de bebidas emergentes externalizan el llenado y el envasado para preservar el capital; estos proveedores de servicios prefieren proveedores de conversión versátiles que gestionen tiradas de producción fluctuantes.

Los embotelladores de refrescos negocian precios a largo plazo para protegerse contra los aumentos de la pulpa kraft, reforzando su ventaja de escala. Los procesadores de lácteos requieren cartones con ranuras de humedad para soportar la distribución refrigerada. Las bodegas y destilerías desean grabados en relieve y tintas metálicas que transmitan señales premium y disuadan las falsificaciones en los canales de tiendas libres de impuestos.

Análisis Geográfico

América del Norte lideró las ventas de 2024 con una participación del 31,96%, ya que las extensas redes de cervecerías artesanales y las leyes estatales de depósito favorecen los portadores reciclables resistentes. Los convertidores de Estados Unidos aprovechan la integración vertical para estabilizar el suministro de fibra e innovar en recubrimientos que soporten la condensación de la cadena de frío. El programa de adquisición con eco-etiqueta de Canadá y los corredores de exportación de México elevan conjuntamente el tonelaje regional. El plan de sinergias de USD 400 millones de Smurfit Westrock ilustra la escala de capital desplegada para optimizar plantas y logística.

Asia-Pacífico registra la CAGR más rápida del 5,98% a medida que la urbanización amplía los canales de comercio moderno y los SKU de bebidas. El sector de envasado con predominio de MIPYME de India se consolida, abriendo ventanas de entrada al mercado para fabricantes de cajas multinacionales que buscan plantas en terrenos nuevos cerca de nuevas cervecerías. Los incrementos en la producción de alcohol en China subrayan la demanda latente de soluciones multipack que cumplan tanto con las cuotas de reciclaje doméstico como con los estándares de calidad para exportación. Japón y Corea del Sur mantienen una orientación premium, adoptando micro-flautas y tintas acuosas para satisfacer a los consumidores más exigentes.

Europa se sitúa entre el volumen maduro y el dinamismo regulatorio. La norma del 65% de contenido reciclado de la Unión Europea incorporada en el Reglamento 2025/40 consolida las credenciales de cumplimiento de los cartones corrugados. El patrimonio cervecero Reinheitsgebot de Alemania impulsa pedidos constantes de envasado de alta especificación, mientras que el renacimiento artesanal del Reino Unido valora las tiradas cortas a medida. Las economías vitivinícolas del sur prefieren portadores de capa blanca premium que viajan de forma segura desde el viñedo hasta los lineales globales. Los flujos de financiación de la economía circular subvencionan aún más la infraestructura de recolección de fibra en circuito cerrado, elevando las tasas de recuperación y reduciendo la dependencia de la pulpa virgen.

América del Sur y Oriente Medio y África registran bases más pequeñas, aunque la expansión de la clase consumidora en ascenso impulsa las inversiones en fabricación de bebidas. Los corrugadores regionales se asocian con cervecerías globales para localizar diseños de portadores que reflejen motivos culturales y al mismo tiempo cumplan con los requisitos de exportación.

Panorama Competitivo

La consolidación de la industria avanza a un ritmo mesurado. La fusión que crea Smurfit Westrock aporta una cobertura geográfica sin igual y una captura de sinergias declarada de USD 400 millones, impulsando ventajas de costos integradas en la adquisición de fibra y la utilización de plantas. International Paper generó USD 18.900 millones en ventas netas en 2023, de los cuales USD 15.600 millones procedieron del envasado industrial, lo que subraya los beneficios de escala que mitigan la volatilidad de la pulpa.

Graphic Packaging destinó USD 1.000 millones a una planta de cartón reciclado en Texas, señalando una confianza a largo plazo en las soluciones de bebidas a base de fibra. Los independientes regionales se diferencian mediante plazos de entrega rápidos, servicios de impresión digital y modelos de activos ligeros que se adaptan a los productores artesanales. Los temas estratégicos incluyen la integración vertical, las plantas impulsadas por energía renovable y la implementación de adhesivos libres de PFAS que anticipan los cambios de cumplimiento global.

Las asociaciones con especialistas en fibra moldeada surgen a medida que los convertidores se cubren contra la sustitución de materiales. Las alianzas tecnológicas en corrugación digital y robótica optimizan los cambios de línea, reduciendo la configuración en un 60% y permitiendo micro-tiradas rentables.

Líderes de la Industria de Cartón Corrugado para Portadores de Bebidas

Smurfit Westrock PLC

Graphic Packaging International LLC

Mondi PLC

International Paper Company

Georgia-Pacific LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La FDA declaró inactivas 35 notificaciones de contacto con alimentos de PFAS, estableciendo un plazo de cumplimiento para junio de 2025.

- Febrero de 2025: Smurfit Westrock registró un ingreso neto de USD 319 millones para el año completo 2024 con un EBITDA ajustado de USD 4.700 millones tras la integración de su fusión.

- Enero de 2025: Graphic Packaging puso en marcha su planta de cartón reciclado de USD 1.000 millones en Waco, reforzando la capacidad sostenible.

- Diciembre de 2024: International Paper cerró su planta de cartón para contenedores en Orange, Texas, para optimizar la mezcla de productos.

Alcance del Informe Global del Mercado de Cartón Corrugado para Portadores de Bebidas

| Kraft Virgen |

| Alto Contenido Reciclado |

| Híbrido (Kraft/Capa Blanca) |

| Cerveza |

| Refrescos Carbonatados |

| Jugos y Bebidas Funcionales |

| Lácteos y Bebidas de Origen Vegetal |

| Agua |

| Vino y Licores |

| Flauta F |

| Flauta E |

| Flauta B |

| Flauta C |

| Cervecerías |

| Embotelladores de Refrescos |

| Bodegas y Destilerías |

| Procesadores de Lácteos |

| Co-Envasadores y Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Grado de Material | Kraft Virgen | ||

| Alto Contenido Reciclado | |||

| Híbrido (Kraft/Capa Blanca) | |||

| Por Tipo de Bebida | Cerveza | ||

| Refrescos Carbonatados | |||

| Jugos y Bebidas Funcionales | |||

| Lácteos y Bebidas de Origen Vegetal | |||

| Agua | |||

| Vino y Licores | |||

| Por Tipo de Flauta | Flauta F | ||

| Flauta E | |||

| Flauta B | |||

| Flauta C | |||

| Por Usuario Final | Cervecerías | ||

| Embotelladores de Refrescos | |||

| Bodegas y Destilerías | |||

| Procesadores de Lácteos | |||

| Co-Envasadores y Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda global de portadores de bebidas corrugados en 2030?

Se proyecta que alcance USD 978,67 millones, reflejando una CAGR del 5,03% desde 2025.

¿Qué región se expande más rápido en cartones para portadores de bebidas?

Asia-Pacífico registra la CAGR más rápida del 5,98%, impulsada por la nueva capacidad de embotellado y el aumento de la renta disponible.

¿Por qué los grados híbridos kraft/capa blanca crecen tan rápidamente?

Combinan contenido reciclado con una cara blanca imprimible, satisfaciendo tanto los objetivos de sostenibilidad como las necesidades gráficas de las marcas, avanzando a una CAGR del 6,12%.

¿Cuál es la principal amenaza competitiva para los portadores corrugados?

Los insertos de fibra moldeada y los portadores de plástico ligero desafían los segmentos premium, aunque las restricciones regulatorias al plástico moderan su crecimiento.

¿Cómo están abordando los proveedores las restricciones sobre adhesivos con PFAS?

Los convertidores están probando sistemas de unión a base de agua y de base biológica que cumplen con las normas de la FDA vigentes a mediados de 2025, garantizando la seguridad en el contacto con alimentos sin fluoroquímicos.

¿Qué perfil de flauta domina los multipacks de bebidas?

La flauta E tiene aproximadamente el 44,56% de participación debido a su equilibrio entre resistencia, imprimibilidad y eficiencia de material.

Última actualización de la página el: