Marktgröße und Marktanteil für Wellpappe-Getränketrägerkarten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

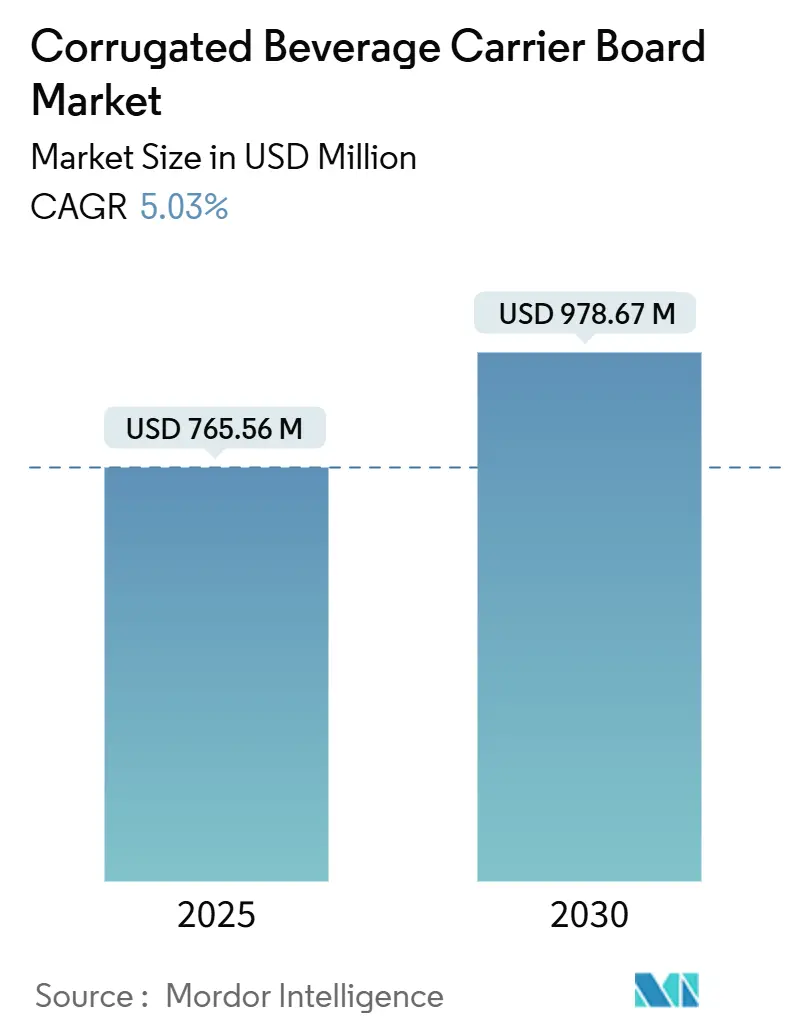

| Marktgröße (2025) | 765.56 Millionen US-Dollar |

| Marktgröße (2030) | 978.67 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wellpappe-Getränketrägerkarten von Mordor Intelligence

Die Marktgröße für Wellpappe-Getränketrägerkarten beläuft sich im Jahr 2025 auf 765,56 Millionen USD und wird bis 2030 voraussichtlich auf 978,67 Millionen USD bei einem CAGR von 5,03 % ansteigen. Die starke Nachfrage nach nachhaltigen Mehrfachverpackungsformaten, die anhaltende Premiumisierung im Bereich Craft-Getränke sowie die Versandanforderungen des E-Commerce steigern gemeinsam die Volumina, während Vorschriften zu Recyclinganteilen die Abkehr von Kunststoffträgern beschleunigen. Nordamerika dominiert den aktuellen Umsatz dank seines ausgereiften Brauereiennetzes und strenger Verpackungsvorschriften, während Asien-Pazifik das stärkste Wachstum verzeichnet, da Markeninhaber die regionale Abfüllkapazität und moderne Einzelhandelsformate ausbauen. Hybrid-Kraft/Weißdeckel-Karten verzeichnen die schnellsten Qualitätszuwächse, da sie Regalwirkung mit struktureller Festigkeit verbinden, und flexible Verarbeitungslinien ermöglichen wirtschaftliche Kurzproduktionsläufe, die der wachsenden SKU-Vielfalt gerecht werden. Hersteller nutzen vertikale Integration und Modernisierungsprogramme für Papiermühlen, um Preisschwankungen bei recyceltem Deckenpapier abzufedern und bevorstehende PFAS-freie Klebstofffristen einzuhalten, wodurch der Markt für Wellpappe-Getränketrägerkarten für eine stetige, wertgetriebene Expansion positioniert wird.[1]Auslandswirtschaftsdienst des US-Landwirtschaftsministeriums, "Die Europäische Union verabschiedet neue Vorschriften zur Reduzierung von Verpackungen und Verpackungsabfällen," FAS.USDA.GOV

Wichtigste Erkenntnisse des Berichts

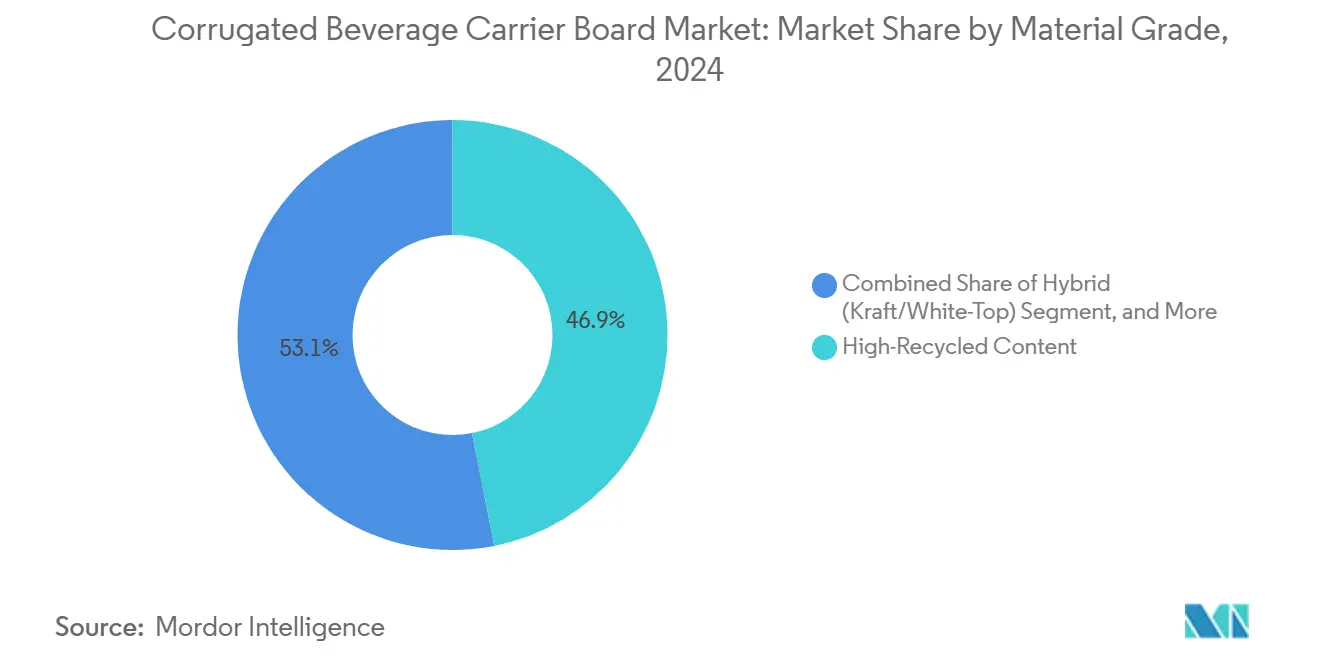

- Nach Materialqualität entfiel im Jahr 2024 ein Marktanteil von 46,89 % auf Wellpappe-Getränketrägerkarten mit hohem Recyclinganteil.

- Nach Getränketyp wird die Marktgröße für Wellpappe-Getränketrägerkarten im Segment Milch- und pflanzenbasierte Getränke zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 6,07 % wachsen.

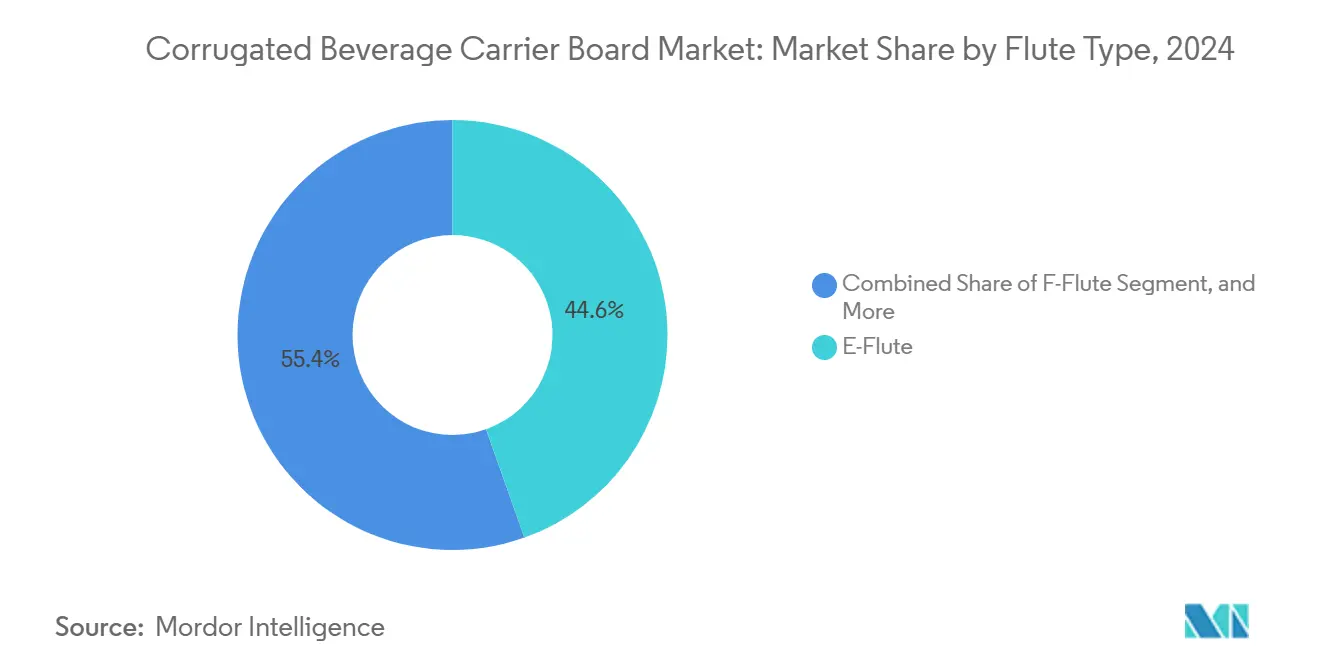

- Nach Flutenprofil entfiel im Jahr 2024 ein Marktanteil von 44,56 % auf die E-Welle bei Wellpappe-Getränketrägerkarten.

- Nach Endverbraucher wird die Marktgröße für Wellpappe-Getränketrägerkarten im Segment der Lohnabfüller zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 6,54 % wachsen.

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 31,96 % auf Nordamerika bei Wellpappe-Getränketrägerkarten.

Globale Markttrends und Erkenntnisse für Wellpappe-Getränketrägerkarten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Craft-Bier-Mehrfachverpackungen | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum des Konsums von Getränken für unterwegs | +0.8% | Global, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck und Substitution von Kunststoff | +1.5% | EU führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Ausbau der Getränkekapazitäten in Schwellenmärkten | +0.9% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einführung von Kurzlauf-Mehrfachverpackungsmaschinen | +0.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Anforderungen an den Getränkeversand im E-Commerce | +0.6% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Craft-Bier-Mehrfachverpackungen

Craft-Brauereien setzen auf ausdrucksstarke Verpackungen, um Regalaufmerksamkeit zu gewinnen, und Mehrfachverpackungen sind ihr bevorzugtes Mittel für Volumenwachstum. Wellpappeträger ermöglichen hochfarbige Grafiken und widerstehen Kondensation in der Kühlkette besser als geformte Zellstoffeinsätze. Hersteller nutzen Hybrid-Kraft/Weißdeckel-Mischungen, um die für schwerere Glasformate erforderliche Steifigkeit zusammen mit hochwertigen Druckoberflächen bereitzustellen. Die Produktion von Glasflaschen soll bis 2030 14.731,3 Millionen Einheiten erreichen, was eine anhaltende Premiumisierung unterstreicht.[2]BG Container Glass, "One Report 2023," BGC.CO.TH Die starke Craft-Positionierung ermöglicht es Verarbeitern, Aufpreise für Spezialbeschichtungen und Feuchtigkeitsbarrieren zu verlangen, die die Margen steigern und gleichzeitig die Fasern recycelbar halten.

Wachstum des Konsums von Getränken für unterwegs

Städtische Verbraucher kaufen kleinere, tragbare Verpackungen, die von Convenience-Stores bis zu Verkehrsknotenpunkten transportiert werden und dabei häufiger Handhabung ausgesetzt sind. Wellpappedesigns integrieren nun Fingerlöcher, leicht zu öffnende Aufreißlinien und Manipulationsindikatoren, ohne die Druckfestigkeit zu beeinträchtigen. Australiens Vorschrift, bis 2035 100 % recycelbare Verpackungen zu erreichen, beschleunigt die Neugestaltung von Mehrfachverpackungen für unterwegs. Die rasche Urbanisierung in asiatischen Metropolen steigert die Stückzahlnachfrage weiter und veranlasst Verarbeiter, ihren Standort zu lokalisieren und die Logistik zu optimieren, um die Lieferzyklen für umsatzstarke Einzelhändler zu verkürzen.

Nachhaltigkeitsdruck und Substitution von Kunststoff

Die Richtlinie des Europäischen Parlaments von 2024 legt ehrgeizige Recyclingziele und Pfandsysteme fest, die herkömmliche Kunststoffbügel weniger rentabel machen. Markeninhaber wechseln zu Wellpapplösungen, die bereits Bordsteinrückgewinnungsquoten von über 80 % erreichen. WestRock gibt an, dass 96 % seines Portfolios recycelbar sind, gestützt durch die Nutzung von 4,7 Millionen Tonnen Altfasern. Da FDA-Vorschriften PFAS aus Lebensmittelkontaktmaterialien verbannen, gewinnen Wellpappkarten einen regulatorischen Vorteil gegenüber kunststoffbeschichteten Trägern und lenken neue Forschungs- und Entwicklungsaktivitäten auf biobasierte Barrierespays und geschlossene Fasersysteme.

Ausbau der Getränkekapazitäten in Schwellenmärkten

Investitionen in Brauereien und Abfüllanlagen in Indien, China und Südostasien steigern die lokale Nachfrage nach zuverlässigen Mehrfachverpackungen. China produzierte im Jahr 2023 47,58 Millionen Kiloliter Getränkealkohol, und Indiens Verpackungssektor ist auf dem Weg zu einem Wert von 204,81 Milliarden USD bis 2025. Inländische Wellpappehersteller fügen Hochgeschwindigkeitslinien hinzu, um steigende Volumina zu erfassen und lokale Inhaltsvorschriften zu erfüllen, die die Beschaffung im Inland bevorzugen. Für multinationale Unternehmen sichern langfristige Lieferverträge Kartonqualitäten, die Recyclinganteil und Exportstabilität ausbalancieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei recyceltem Deckenpapier | -0.8% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch geformte Fasern und Kunststoffträger | -0.6% | Global, konzentriert in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Leichtbau von Getränkeverpackungen senkt Kartondicken | -0.4% | Global, angeführt von kostenbewussten Segmenten | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck auf PFAS-Klebstoffgehalte | -0.3% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei recyceltem Deckenpapier

Der Erzeugerpreisindex für recycelbares Wellpapier fiel zwischen Oktober 2024 und Januar 2025 um 12,2 %, was die Preisstabilität für Fertigkarton untergräbt. Saisonale Schwankungen bei der Altpapiersammlung, Verschiebungen in der Exportnachfrage und Energiekostenschwankungen verschärfen das Margenmanagement der Papiermühlen. Hersteller führen vierteljährliche Preisanpassungsklauseln ein und sichern Zellstoff-Futures ab, um Erträge zu schützen, aber häufige Neukalibrierungen belasten die Beziehungen zwischen Verarbeitern und Marken.

Wettbewerb durch geformte Fasern und Kunststoffträger

Geformte Fasern können skulpturierte Einsätze bilden, die Premiumflaschen umhüllen, und ihr globaler Markt könnte bis 2034 einen Wert von 15,57 Milliarden USD erreichen. Lebenszyklusdaten zeigen, dass Kunststoffträger oft weniger wiegen als Papierträger, was die Frachtkosten senkt. Wellpappehersteller begegnen dem, indem sie Designdienstleistungen bündeln und die durch hohe Recyclingfaseranteile und die Sichtbarkeit der Bordsteinrückgewinnung ermöglichten Kohlenstoff-Fußabdruck-Reduzierungen aufzeigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialqualität: Nachhaltigkeit treibt die Nutzung von Recyclingmaterial an

Karten mit hohem Recyclinganteil machten im Jahr 2024 fast die Hälfte der Lieferungen aus, was Einzelhändler-Scorecards und Emissionsziele von Marken widerspiegelt. Hybrid-Kraft/Weißdeckel-Varianten wachsen am schnellsten, da sie eine gebleichte, bedruckbare Oberfläche auf recycelten Medien aufbringen. Frischfaser-Kraft bleibt unverzichtbar für exportfertige Mehrfachverpackungen, die feuchten Schiffsräumen ausgesetzt sind. Die Marktgröße für Wellpappe-Getränketrägerkarten im Bereich Hybridqualitäten wird voraussichtlich rasch zunehmen, unterstützt durch Beschaffungsrichtlinien, die mindestens 90 % FSC-zertifizierte Fasern vorschreiben. Rohstoff-PPI-Daten signalisieren anhaltende Preisunterschiede, die gemischte Strukturen begünstigen und gleichzeitig die Gesamtverarbeitungskosten wettbewerbsfähig halten.

Steigende Markenausgaben für Verpackungsästhetik erhöhen die Anforderungen an den Tintenauftrag, und Weißdeckellagen erzielen schärfere Farbkontraste als natürliches Braun. Verbesserungen beim Recyclinganteil verringern historische Zugfestigkeitslücken; Tests des Rochester Institute of Technology zeigen, dass die Druckfestigkeitswerte heutiger recycelter Lagen innerhalb von 8 % der Werte von Frischfaseräquivalenten liegen.[3]Rochester Institute of Technology, "Physikalische Eigenschaften von Deckenpapieren," RIT.EDU Marktaufklärungskampagnen versichern Getränkeherstellern, dass Hochrecycling-Formeln eine gleichwertige Haltbarkeit im Regal bieten, was einen positiven Kreislauf der Fasergewinnung unterstützt.

Nach Getränketyp: Bier behält das Kernvolumen, Milchprodukte steigen stark an

Der Bieranteil von 33,21 % unterstreicht die tiefen Wurzeln des Formats im Sechserpack-Merchandising. Craft-Marken setzen auf taktile Trägertexturen und Folienakzente, um Premiumpreise zu rechtfertigen. Umgekehrt beschleunigen Milch- und pflanzenbasierte Getränke aufgrund von Gesundheits- und Proteintrends, die Kühlregale in ganz Asien und Europa füllen. Der Marktanteil für Wellpappe-Getränketrägerkarten im Milchsegment wächst rasch, da laktosefreie und haferbasierte Marken von Schrumpffolie auf vollständig recycelbare Faserumhüllungen umsteigen, um sich an den Kunststoffversprechen der Einzelhändler auszurichten.

Kohlensäurehaltige Erfrischungsgetränke werden weiterhin in hohen Volumina versandt, stehen jedoch vor Dickenreduzierungen, da das Flaschengewicht sinkt. Spirituosen- und Weinmarken setzen auf Mikrofluten-Träger, die eine luxuriöse Ästhetik bieten und manipulationssichere Laschen für die Logistik kontrollierter Substanzen integrieren. Wasser-Mehrfachverpackungen in preissensiblen Outlets verwenden einfache braune E-Wellen-Tabletts, die mit minimalem Film umwickelt sind, und verbinden Kostenkontrolle mit Recycelbarkeit.

Nach Flutenprofil: E-Welle dominiert, F-Welle gewinnt an Bedeutung

Das 1,6-mm-Profil der E-Welle balanciert Druckfestigkeit und Kartonwirtschaftlichkeit und macht sie zum Standard für Vier- bis Acht-Einheiten-Getränketräger. Die F-Welle übertrifft ihre Mitbewerber, da ihre 1-mm-Dicke schärfere Offsetlithografie und vollere Regalflächen ohne Erhöhung des Kartongewichts ermöglicht. Die Marktgrößenexpansion für Wellpappe-Getränketrägerkarten im Bereich F-Welle ist auf Premium-Craft-Einführungen ausgerichtet, die auf Boutique-Einzelhändler abzielen.

Die B-Welle mit 2,5 mm bleibt relevant für Exportbierpaletten und Glasgrowler-Verpackungen, die zusätzliche Polsterung erfordern. Die C-Welle findet Nischenanwendung, wo lange Lagerzeiten in Lagerhäusern Stapellasten von über 408 kg einladen. Moderne Inline-Wellpappemaschinen ermöglichen Flutenwechsel während des Betriebs, die die Anlagenauslastung hoch halten, selbst wenn Auftragsprofile fragmentieren.

Nach Endverbraucher: Brauereien dominieren, aber Lohnabfüller beschleunigen

Brauereien sicherten sich im Jahr 2024 durch direkte Beschaffungsverträge mit integrierten Schachtelwerken 36,42 % der Nachfrage. Ihre Markenmarketingzyklen erfordern häufige Grafikaktualisierungen, die digitale Vordruckkarten nun unterstützen. Lohnabfüller verzeichnen den höchsten CAGR, da aufstrebende Getränke-Startups Abfüllung und Verpackung auslagern, um Kapital zu schonen; diese Dienstleister bevorzugen vielseitige Verarbeitungsanbieter, die schwankende Auflagenlängen verwalten.

Erfrischungsgetränkeabfüller verhandeln langfristige Preise, um sich gegen Kraft-Zellstoffpreiserhöhungen abzusichern, was ihren Skalenvorteil stärkt. Milchverarbeiter benötigen feuchtigkeitsbeständige Karten für die Kühlverteilung. Weingüter und Destillerien wünschen Prägungen und metallische Tinten, die Premiumsignale vermitteln und Fälschungen in Duty-free-Kanälen abschrecken.

Geografische Analyse

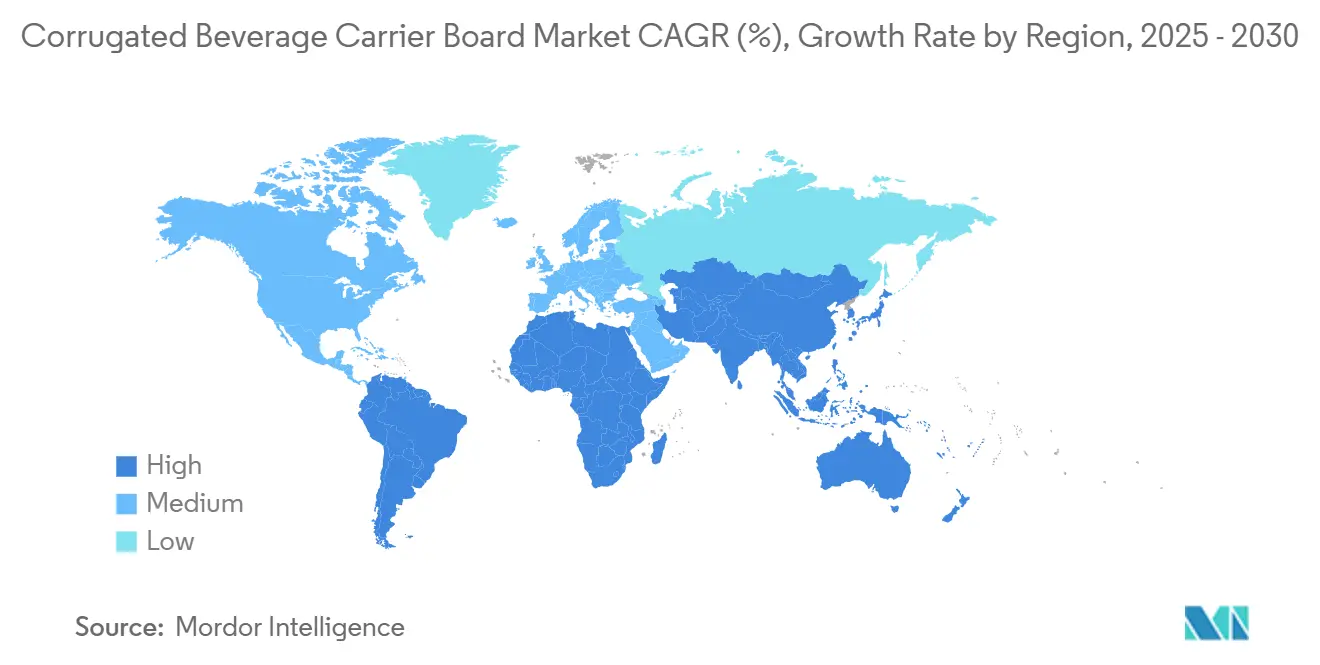

Nordamerika führte die Verkäufe im Jahr 2024 mit einem Anteil von 31,96 % an, da ausgedehnte Craft-Brauereiennetze und staatliche Pfandgesetze robuste recycelbare Träger begünstigen. Verarbeiter in den Vereinigten Staaten nutzen vertikale Integration, um die Faserversorgung zu stabilisieren und Beschichtungen zu entwickeln, die Kondensation in der Kühlkette standhalten. Kanadas Öko-Logo-Beschaffung und Mexikos Exportkorridore steigern gemeinsam das regionale Tonnagevolumen. Smurfit Westrocks Synergieplan über 400 Millionen USD veranschaulicht den eingesetzten Kapitalumfang zur Rationalisierung von Papiermühlen und Logistik.

Asien-Pazifik verzeichnet den schnellsten CAGR von 5,98 %, da die Urbanisierung moderne Handelskanäle und Getränke-SKUs ausweitet. Indiens MSME-geprägter Verpackungssektor konsolidiert sich und öffnet Markteintritts-Fenster für multinationale Schachtelhersteller, die Greenfield-Anlagen in der Nähe neuer Brauereien suchen. Die Zuwächse beim chinesischen Alkoholausstoß unterstreichen die latente Nachfrage nach Mehrfachverpackungslösungen, die sowohl inländische Recyclingquoten als auch Exportqualitätsanforderungen erfüllen. Japan und Südkorea behalten eine Premiumausrichtung bei und setzen Mikrofluten und wässrige Tinten ein, um anspruchsvolle Verbraucher zufriedenzustellen.

Europa befindet sich zwischen ausgereiftem Volumen und regulatorischer Dynamik. Die in der Verordnung 2025/40 verankerte EU-Vorschrift für 65 % Recyclinganteil festigt die Compliance-Glaubwürdigkeit von Wellpappkarten. Deutschlands Reinheitsgebot-Bierkultur treibt stetige hochwertige Verpackungsaufträge an, während die Craft-Renaissance im Vereinigten Königreich maßgeschneiderte Kurzläufe schätzt. Südliche Weinwirtschaften bevorzugen hochwertige Weißdeckelträger, die sicher vom Weingut zu globalen Regalen transportiert werden. Fördermittel für die Kreislaufwirtschaft subventionieren zudem die Infrastruktur für die geschlossene Fasersammlung, was die Rückgewinnungsquoten erhöht und die Abhängigkeit von Frischfasern verringert.

Südamerika sowie der Nahe Osten und Afrika verzeichnen kleinere Basen, doch die wachsende Konsumentenklasse treibt Investitionen in die Getränkeherstellung an. Regionale Wellpappehersteller kooperieren mit globalen Brauereien, um Trägerdesigns zu lokalisieren, die kulturelle Motive widerspiegeln und gleichzeitig exportkonform bleiben.

Wettbewerbslandschaft

Die Branchenkonsolidierung schreitet in einem gemäßigten Tempo voran. Die Fusion, die Smurfit Westrock schafft, bringt eine unübertroffene geografische Abdeckung und eine angestrebte Synergierealisierung von 400 Millionen USD, was integrierte Kostenvorteile bei der Faserbeschaffung und der Auslastung von Papiermühlen vorantreibt. International Paper erzielte im Jahr 2023 einen Nettoumsatz von 18,9 Milliarden USD, wovon 15,6 Milliarden USD aus Industrieverpackungen stammten, was die Skalenvorteile unterstreicht, die Zellstoffvolatilität abmildern.

Graphic Packaging investierte 1 Milliarde USD in eine Recyclingpapierkartonmühle in Texas und signalisiert damit langfristiges Vertrauen in faserbasierte Getränkelösungen. Regionale unabhängige Anbieter differenzieren sich durch schnelle Lieferzeiten, digitale Druckdienstleistungen und kapitalleichte Modelle, die für Craft-Produzenten geeignet sind. Strategische Themen umfassen vertikale Integration, mit erneuerbarer Energie betriebene Papiermühlen und PFAS-freie Klebstoffeinführungen, die globale Compliance-Verschiebungen antizipieren.

Partnerschaften mit Spezialisten für geformte Fasern entstehen, da Verarbeiter sich gegen Materialsubstitution absichern. Technologiekooperationen in der digitalen Wellpappeherstellung und Robotik rationalisieren Linienwechsel, reduzieren die Rüstzeit um 60 % und ermöglichen profitable Mikroläufe.

Marktführer im Bereich Wellpappe-Getränketrägerkarten

Smurfit Westrock PLC

Graphic Packaging International LLC

Mondi PLC

International Paper Company

Georgia-Pacific LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die FDA erklärte 35 PFAS-Lebensmittelkontaktbenachrichtigungen für inaktiv und setzte eine Compliance-Frist für Juni 2025.

- Februar 2025: Smurfit Westrock meldete einen Jahresnettogewinn 2024 von 319 Millionen USD mit einem bereinigten EBITDA von 4,7 Milliarden USD nach der Fusionsintegration.

- Januar 2025: Graphic Packaging nahm sein Recyclingkartonwerk im Wert von 1 Milliarde USD in Waco in Betrieb und stärkte damit die nachhaltige Kapazität.

- Dezember 2024: International Paper schloss seine Kartonpapiermühle in Orange, Texas, um den Produktmix zu optimieren.

Berichtsumfang des globalen Marktes für Wellpappe-Getränketrägerkarten

| Frischfaser-Kraft |

| Hoher Recyclinganteil |

| Hybrid (Kraft/Weißdeckel) |

| Bier |

| Kohlensäurehaltige Erfrischungsgetränke |

| Saft und Functional Drinks |

| Milch- und pflanzenbasierte Getränke |

| Wasser |

| Wein und Spirituosen |

| F-Welle |

| E-Welle |

| B-Welle |

| C-Welle |

| Brauereien |

| Erfrischungsgetränkeabfüller |

| Weingüter und Destillerien |

| Milchverarbeiter |

| Lohnabfüller und sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Materialqualität | Frischfaser-Kraft | ||

| Hoher Recyclinganteil | |||

| Hybrid (Kraft/Weißdeckel) | |||

| Nach Getränketyp | Bier | ||

| Kohlensäurehaltige Erfrischungsgetränke | |||

| Saft und Functional Drinks | |||

| Milch- und pflanzenbasierte Getränke | |||

| Wasser | |||

| Wein und Spirituosen | |||

| Nach Flutenprofil | F-Welle | ||

| E-Welle | |||

| B-Welle | |||

| C-Welle | |||

| Nach Endverbraucher | Brauereien | ||

| Erfrischungsgetränkeabfüller | |||

| Weingüter und Destillerien | |||

| Milchverarbeiter | |||

| Lohnabfüller und sonstige Endverbraucher | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Wellpappe-Getränketrägern im Jahr 2030 sein?

Es wird prognostiziert, dass sie 978,67 Millionen USD erreicht, was einem CAGR von 5,03 % ab 2025 entspricht.

Welche Region wächst am schnellsten im Bereich Getränketrägerkarten?

Asien-Pazifik verzeichnet den schnellsten CAGR von 5,98 %, angetrieben durch neue Abfüllkapazitäten und steigende verfügbare Einkommen.

Warum wachsen Hybrid-Kraft/Weißdeckel-Qualitäten so schnell?

Sie verbinden Recyclinganteil mit einer bedruckbaren weißen Oberfläche und erfüllen sowohl Nachhaltigkeitsziele als auch Markengrafikbedürfnisse, während sie mit einem CAGR von 6,12 % voranschreiten.

Was ist die größte Wettbewerbsbedrohung für Wellpappeträger?

Geformte Fasereinsätze und leichte Kunststoffträger stellen Premiumsegmente vor Herausforderungen, obwohl regulatorische Kunststoffbeschränkungen ihr Wachstum dämpfen.

Wie gehen Lieferanten mit PFAS-Klebstoffbeschränkungen um?

Verarbeiter testen wasserbasierte und biobasierte Bindesysteme, die den ab Mitte 2025 geltenden FDA-Vorschriften entsprechen und die Lebensmittelkontaktsicherheit ohne Fluorchemikalien gewährleisten.

Welches Flutenprofil dominiert Getränke-Mehrfachverpackungen?

Die E-Welle hält einen Anteil von etwa 44,56 % aufgrund ihrer Balance aus Festigkeit, Bedruckbarkeit und Materialeffizienz.

Seite zuletzt aktualisiert am: