Tamanho e Participação do Mercado de Papelão Canelado para Embalagem de Bebidas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

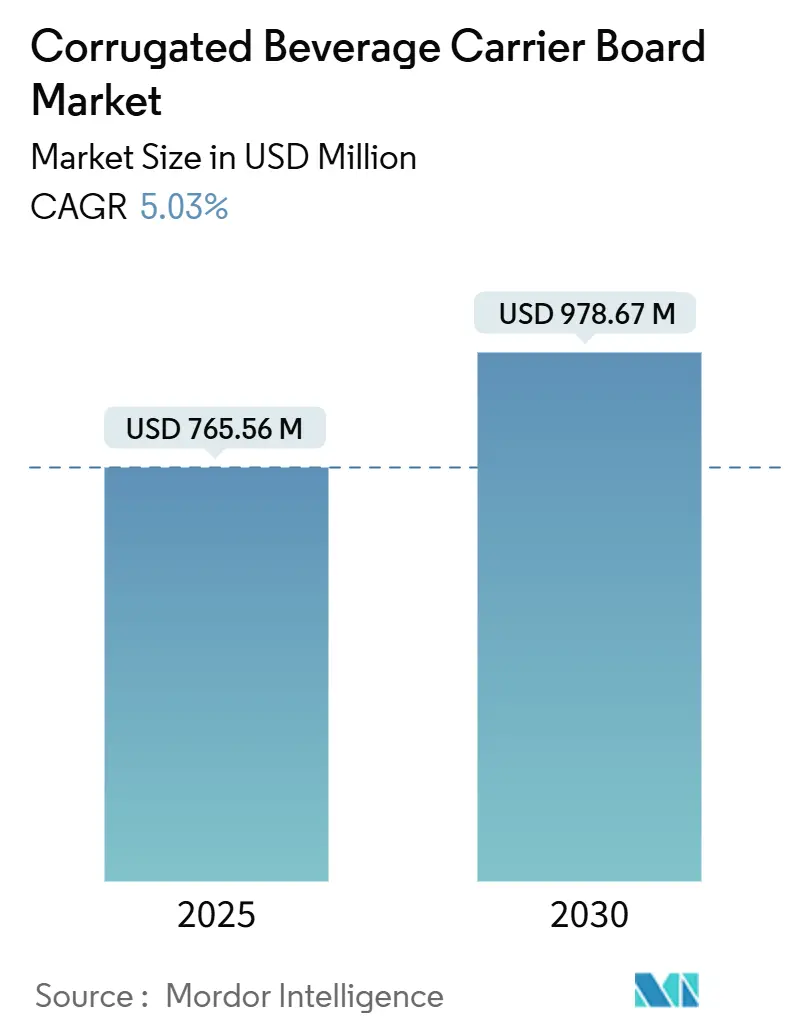

| Tamanho do Mercado (2025) | 765.56 Milhões de dólares |

| Tamanho do Mercado (2030) | 978.67 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papelão Canelado para Embalagem de Bebidas por Mordor Intelligence

O tamanho do mercado de papelão canelado para embalagem de bebidas está em USD 765,56 milhões em 2025 e tem previsão de avançar para USD 978,67 milhões até 2030 a um CAGR de 5,03%. A forte demanda por formatos de embalagem múltipla sustentável, a premiumização contínua em bebidas artesanais e as especificações de envio para comércio eletrônico combinam-se para elevar os volumes, enquanto os mandatos de conteúdo reciclado aceleram a migração para longe das embalagens plásticas. A América do Norte ancora as vendas atuais graças à sua madura rede de cervejarias e às rígidas regras de embalagem, mas a Ásia-Pacífico apresenta o crescimento mais acentuado à medida que os proprietários de marcas expandem a capacidade regional de envase e os formatos modernos de varejo. Os papelões kraft híbridos/topo branco registram os ganhos de grau mais rápidos porque combinam impacto nas prateleiras com resistência estrutural, e as linhas de conversão flexíveis viabilizam tiragens curtas economicamente viáveis que se adequam à crescente variedade de SKUs. Os produtores utilizam programas de integração vertical e modernização de fábricas para suavizar as oscilações de preço do liner reciclado e para cumprir os prazos iminentes de adesivos sem PFAS, posicionando o mercado de papelão canelado para embalagem de bebidas para uma expansão constante e orientada por valor.[1]Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "A União Europeia Finaliza Novas Regras para Redução de Embalagens e Resíduos de Embalagens," FAS.USDA.GOV

Principais Conclusões do Relatório

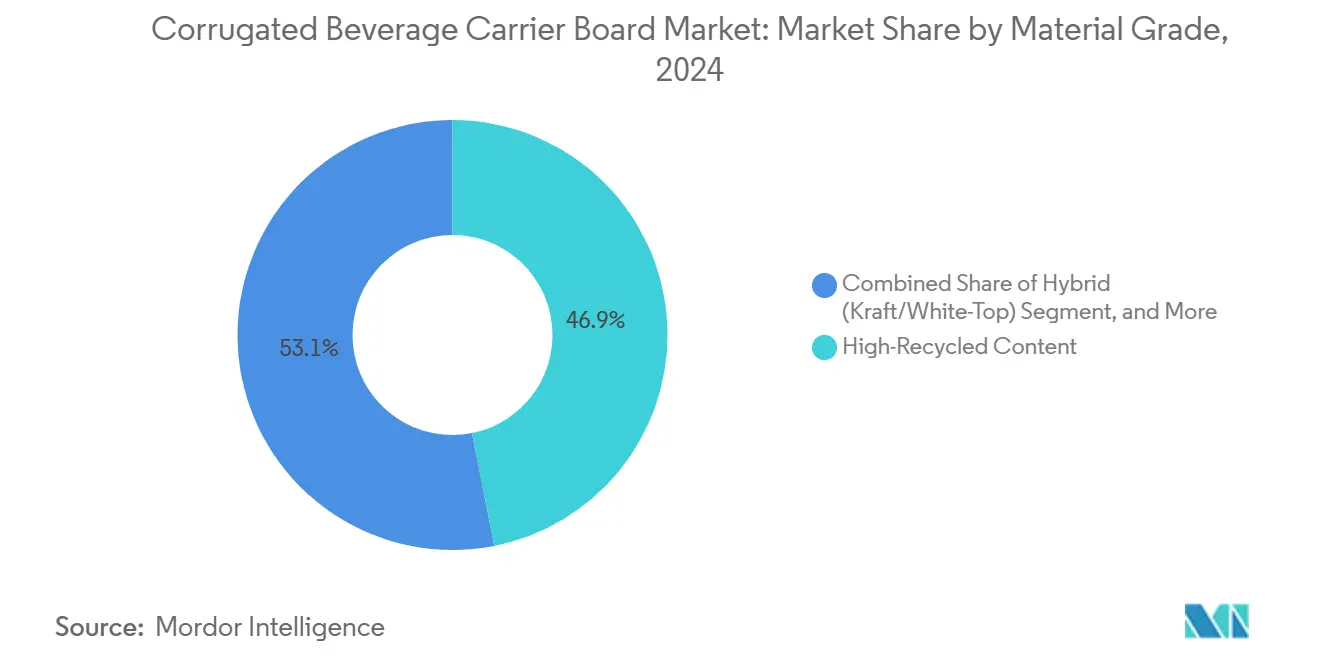

- Por grau de material, o conteúdo de alto teor reciclado capturou 46,89% da participação do mercado de papelão canelado para embalagem de bebidas em 2024.

- Por tipo de bebida, o tamanho do mercado de papelão canelado para embalagem de bebidas para o segmento de laticínios e bebidas de base vegetal tem projeção de crescimento a um CAGR de 6,07% entre 2025-2030.

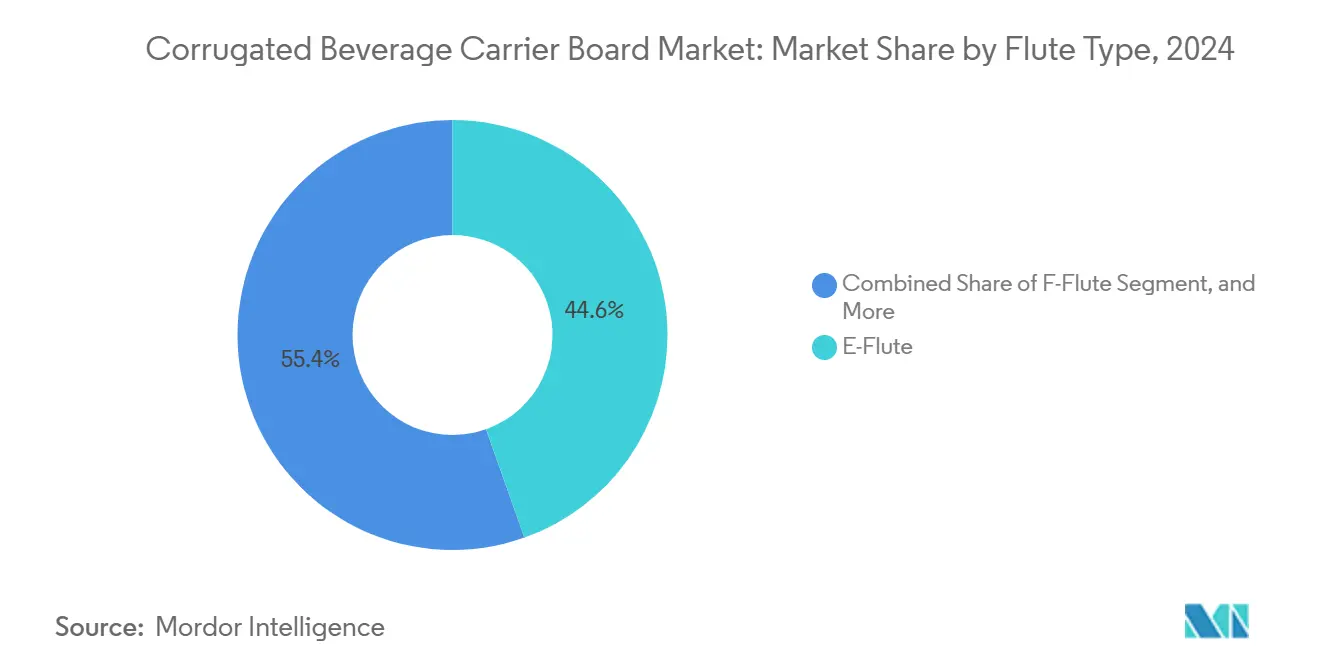

- Por tipo de flauta, a flauta E capturou 44,56% da participação do mercado de papelão canelado para embalagem de bebidas em 2024.

- Por usuário final, o tamanho do mercado de papelão canelado para embalagem de bebidas para o segmento de co-embaladores tem projeção de crescimento a um CAGR de 6,54% entre 2025-2030.

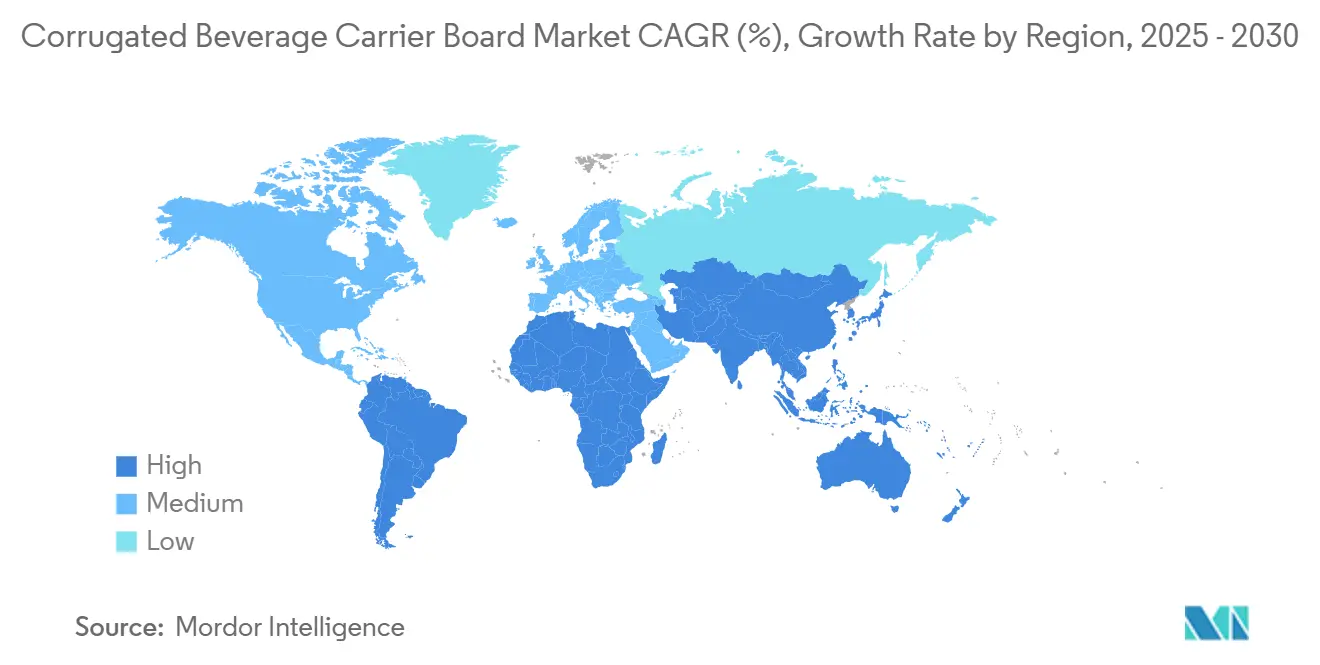

- Por geografia, a América do Norte capturou 31,96% da participação do mercado de papelão canelado para embalagem de bebidas em 2024.

Tendências e Perspectivas do Mercado Global de Papelão Canelado para Embalagem de Bebidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por embalagens múltiplas de cerveja artesanal | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento no consumo de bebidas para consumo em trânsito | +0.8% | Global, com concentração urbana | Curto prazo (≤ 2 anos) |

| Pressão pela sustentabilidade e substituição do plástico | +1.5% | União Europeia liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de bebidas em mercados emergentes | +0.9% | Ásia-Pacífico como núcleo, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Adoção de maquinário de embalagem múltipla para tiragens curtas | +0.4% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Requisitos de envio de bebidas por comércio eletrônico | +0.6% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Embalagens Múltiplas de Cerveja Artesanal

As cervejarias artesanais apostam em embalagens expressivas para capturar a atenção nas prateleiras, e as embalagens múltiplas tornaram-se seu veículo preferido para o crescimento de volume. Os suportes canelados permitem gráficos de alta cor e resistem melhor à condensação da cadeia de frio do que os insertos de polpa moldada. Os fabricantes utilizam misturas de kraft híbrido/topo branco para fornecer a rigidez necessária para formatos de vidro mais pesados, juntamente com superfícies de impressão premium. A produção de garrafas de vidro está projetada para atingir 14.731,3 milhões de unidades até 2030, sublinhando a premiumização sustentada.[2]BG Container Glass, "Relatório Único 2023," BGC.CO.TH O forte posicionamento artesanal permite que os conversores cobrem por revestimentos especiais e barreiras de umidade que aumentam as margens enquanto mantêm as fibras recicláveis.

Crescimento no Consumo de Bebidas para Consumo em Trânsito

Os consumidores urbanos compram embalagens menores e portáteis que transitam de lojas de conveniência a terminais de transporte, submetendo os suportes a manuseio frequente. Os designs canelados agora integram orifícios para os dedos, linhas de abertura fácil e indicadores de violação sem sacrificar a resistência à compressão. A regra da Austrália para alcançar 100% de embalagens recicláveis até 2035 acelera o redesenho das embalagens múltiplas para consumo em trânsito. A rápida urbanização nas capitais asiáticas amplia ainda mais a demanda unitária, levando os conversores a localizar sua presença e otimizar a logística para encurtar os ciclos de entrega para varejistas de alto volume.

Pressão pela Sustentabilidade e Substituição do Plástico

A diretiva do Parlamento Europeu de 2024 estabelece metas ambiciosas de reciclagem e sistemas de depósito e retorno que tornam os suportes plásticos tradicionais menos viáveis. Os proprietários de marcas migram para soluções caneladas que já atingem taxas de recuperação em coleta seletiva acima de 80%. A WestRock reporta 96% de seu portfólio como reciclável, sustentado pelo uso de 4,7 milhões de toneladas de fibra recuperada. À medida que as regras da FDA eliminam os PFAS do contato com alimentos, os papelões canelados ganham vantagem regulatória sobre os suportes revestidos de plástico, canalizando novos investimentos em P&D para sprays de barreira de base biológica e sistemas de fibra em circuito fechado.

Expansão da Capacidade de Bebidas em Mercados Emergentes

Os investimentos em cervejarias e plantas de engarrafamento na Índia, China e Sudeste Asiático aumentam a demanda local por embalagens múltiplas confiáveis. A China produziu 47,58 milhões de kilolitros de bebidas alcoólicas em 2023, e o setor de embalagens da Índia está no caminho certo para atingir USD 204,81 bilhões em valor até 2025. Os produtores de papelão canelado domésticos adicionam linhas de alta velocidade para capturar volumes crescentes e atender às regras de conteúdo local que favorecem o fornecimento interno. Para as multinacionais, contratos de fornecimento de longo prazo asseguram graus de papelão que equilibram conteúdo reciclado com estabilidade de exportação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do liner reciclado | -0.8% | Global, aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Concorrência de suportes de fibra moldada/plástico | -0.6% | Global, concentrada em segmentos premium | Médio prazo (2-4 anos) |

| A redução de peso das embalagens de bebidas diminui os calibres do papelão | -0.4% | Global, liderada por segmentos sensíveis ao custo | Longo prazo (≥ 4 anos) |

| Pressão regulatória sobre o conteúdo de adesivos com PFAS | -0.3% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Liner Reciclado

O Índice de Preços ao Produtor para papel canelado reciclável caiu 12,2% entre outubro de 2024 e janeiro de 2025, erodindo a estabilidade de preços do papelão acabado. As oscilações sazonais na coleta de papel usado, as mudanças na demanda de exportação e a flutuação dos custos de energia agravam a gestão das margens das fábricas. Os produtores instituem cláusulas de ajuste trimestral de preços e fazem hedge de futuros de celulose para proteger os lucros, mas a recalibração frequente tensiona as relações entre conversores e marcas.

Concorrência de Suportes de Fibra Moldada/Plástico

A fibra moldada pode formar insertos esculpidos que acomodam garrafas premium, e seu mercado global pode atingir USD 15,57 bilhões até 2034. Dados de ciclo de vida mostram que os suportes plásticos frequentemente pesam menos do que os de papel, reduzindo os custos de frete. Os fabricantes de papelão canelado contra-atacam agrupando serviços de design e demonstrando as reduções de pegada de carbono viabilizadas por meio de altas proporções de fibra reciclada e visibilidade de recuperação em coleta seletiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Material: A Sustentabilidade Impulsiona a Adoção de Conteúdo Reciclado

Os papelões de alto teor reciclado capturaram quase metade das remessas de 2024, refletindo os scorecards dos varejistas e as metas de emissões das marcas. As variantes de kraft híbrido/topo branco crescem mais rapidamente porque sobrepõem uma face impressa branqueada sobre meios reciclados. O kraft virgem permanece essencial para embalagens múltiplas prontas para exportação que enfrentam porões marítimos úmidos. O tamanho do mercado de papelão canelado para embalagem de bebidas para graus híbridos tem previsão de ampliação rápida, sustentado por políticas de aquisição que especificam no mínimo 90% de fibra certificada pelo FSC. Os dados de PPI de commodities sinalizam lacunas de preço contínuas que incentivam estruturas mistas, mas mantêm os custos totais de conversão competitivos.

O crescente investimento das marcas em estética de embalagens aumenta as demandas de deposição de tinta, e os liners de topo branco alcançam contraste de cor mais nítido do que o marrom natural. As melhorias no conteúdo reciclado reduzem as lacunas históricas de resistência à tração; os testes do Instituto de Tecnologia de Rochester mostram que os valores de compressão do liner reciclado atual estão dentro de 8% dos equivalentes virgens.[3]Instituto de Tecnologia de Rochester, "Propriedades Físicas dos Liners," RIT.EDU As campanhas de educação de mercado asseguram aos produtores de bebidas que as fórmulas de alto teor reciclado oferecem paridade de vida útil nas prateleiras, apoiando um ciclo virtuoso de recuperação de fibras.

Por Tipo de Bebida: A Cerveja Mantém o Volume Principal, os Laticínios Crescem Rapidamente

A participação de 33,21% da cerveja sublinha as raízes profundas do formato na comercialização de embalagens de seis unidades. As marcas artesanais apostam em texturas táteis dos suportes e detalhes em folha para justificar preços premium. Por outro lado, as bebidas lácteas e de base vegetal aceleram com as tendências de saúde e proteína que abastecem as geladeiras em toda a Ásia e Europa. A participação do mercado de papelão canelado para embalagem de bebidas para os incrementos de laticínios cresce rapidamente à medida que as marcas sem lactose e à base de aveia trocam o filme retrátil por embalagens de fibra totalmente recicláveis para se alinhar com os compromissos dos varejistas em relação ao plástico.

Os refrigerantes carbonatados ainda são enviados em grandes volumes, mas enfrentam reduções de calibre à medida que os pesos das garrafas diminuem. As marcas de destilados e vinhos adotam suportes de micro-flauta que apresentam uma estética de luxo e incorporam abas à prova de violação necessárias para a logística de substâncias controladas. As embalagens múltiplas de água em pontos de venda sensíveis ao preço utilizam bandejas simples de flauta E marrom envoltas por filme mínimo, combinando controle de custos com reciclabilidade.

Por Tipo de Flauta: A Flauta E Domina, a Flauta F Avança

O perfil de 1,6 mm da flauta E equilibra resistência ao esmagamento e economia de papelão, tornando-a o padrão para suportes de bebidas de quatro a oito unidades. A flauta F supera seus pares porque sua espessura de 1 mm permite litografia offset mais nítida e faces de prateleira mais completas sem aumentar o peso da caixa. A expansão do tamanho do mercado de papelão canelado para embalagem de bebidas em flauta F alinha-se com os lançamentos artesanais premium voltados para varejistas boutique.

A flauta B, com 2,5 mm, permanece relevante para paletes de cerveja de exportação e embalagens de growler de vidro que exigem amortecimento extra. A flauta C tem uso de nicho onde longos períodos de permanência em armazéns implicam cargas de empilhamento superiores a 900 libras. Os caneladores inline modernos permitem trocas de flauta durante o turno que mantêm a utilização da planta elevada mesmo quando os perfis de pedidos se fragmentam.

Por Usuário Final: As Cervejarias Dominam, mas os Co-Embaladores Aceleram

As cervejarias asseguraram 36,42% da demanda de 2024 por meio de contratos de fornecimento direto com plantas de caixas integradas. Seus ciclos de marketing de marca exigem atualizações frequentes de arte gráfica que os papelões de pré-impressão digital agora suportam. Os co-embaladores registram o maior CAGR porque as startups emergentes de bebidas terceirizam o envase e a embalagem para preservar capital; esses prestadores de serviços preferem fornecedores de conversão versáteis que gerenciam tiragens de produção flutuantes.

Os engarrafadores de refrigerantes negociam preços de longo prazo para se proteger contra aumentos de celulose kraft, reforçando sua vantagem de escala. Os processadores de laticínios exigem papelões com pontuação de umidade para suportar a distribuição refrigerada. As vinícolas e destilarias desejam relevo e tintas metálicas que transmitam atributos premium e impeçam falsificações nos canais duty-free.

Análise Geográfica

A América do Norte liderou as vendas de 2024 com 31,96% de participação, pois as extensas redes de cervejarias artesanais e as leis estaduais de depósito favorecem suportes recicláveis resistentes. Os conversores dos Estados Unidos aproveitam a integração vertical para estabilizar o fornecimento de fibras e inovar em revestimentos que resistem à condensação da cadeia de frio. As aquisições ecológicas do Canadá e os corredores de exportação do México elevam conjuntamente a tonelagem regional. O plano de sinergia de USD 400 milhões da Smurfit Westrock ilustra a escala de capital implantada para otimizar fábricas e logística.

A Ásia-Pacífico registra o CAGR mais rápido de 5,98% à medida que a urbanização amplia os canais de comércio moderno e os SKUs de bebidas. O setor de embalagens da Índia, com forte presença de micro, pequenas e médias empresas, consolida-se, abrindo janelas de entrada no mercado para fabricantes multinacionais de caixas que buscam plantas greenfield próximas a novas cervejarias. Os ganhos na produção de bebidas alcoólicas da China sublinham a demanda latente por soluções de embalagem múltipla que atendam tanto às cotas domésticas de reciclagem quanto às exigências de qualidade para exportação. O Japão e a Coreia do Sul mantêm uma orientação premium, adotando micro-flautas e tintas aquosas para satisfazer consumidores exigentes.

A Europa situa-se entre volume maduro e dinamismo regulatório. A regra de 65% de conteúdo reciclado da União Europeia incorporada no Regulamento 2025/40 consolida as credenciais de conformidade dos papelões canelados. A herança cervejeira Reinheitsgebot da Alemanha impulsiona pedidos constantes de embalagens de alta especificação, enquanto o renascimento artesanal do Reino Unido valoriza tiragens curtas personalizadas. As economias vinícolas do sul favorecem suportes premium de topo branco que viajam com segurança do vinhedo para as prateleiras globais. Os fluxos de financiamento da economia circular subsidiam ainda mais a infraestrutura de coleta de fibras em circuito fechado, elevando as taxas de recuperação e reduzindo a dependência de celulose virgem.

A América do Sul e o Oriente Médio e África registram bases menores, mas a expansão da classe consumidora em ascensão impulsiona investimentos na fabricação de bebidas. Os produtores de papelão canelado regionais fazem parceria com cervejarias globais para localizar designs de suportes que reflitam motivos culturais enquanto permanecem em conformidade com as exigências de exportação.

Cenário Competitivo

A consolidação do setor avança em ritmo moderado. A fusão que criou a Smurfit Westrock traz cobertura geográfica incomparável e uma captura de sinergia declarada de USD 400 milhões, impulsionando vantagens de custo integradas em aquisição de fibras e utilização de fábricas. A International Paper gerou USD 18,9 bilhões em vendas líquidas em 2023, dos quais USD 15,6 bilhões originaram-se de embalagens industriais, sublinhando os benefícios de escala que mitigam a volatilidade da celulose.

A Graphic Packaging destinou USD 1 bilhão a uma fábrica de papelão reciclado no Texas, sinalizando confiança de longo prazo em soluções de bebidas à base de fibra. Os independentes regionais se diferenciam por meio de prazos de entrega rápidos, serviços de impressão digital e modelos de ativos leves que se adequam aos produtores artesanais. Os temas estratégicos incluem integração vertical, fábricas movidas a energia renovável e implementação de adesivos sem PFAS que antecipam as mudanças de conformidade global.

As parcerias com especialistas em fibra moldada surgem à medida que os conversores se protegem contra a substituição de materiais. As alianças tecnológicas em canelamento digital e robótica otimizam as trocas de linha, reduzindo a configuração em 60% e viabilizando micro-tiragens lucrativas.

Líderes do Setor de Papelão Canelado para Embalagem de Bebidas

Smurfit Westrock PLC

Graphic Packaging International LLC

Mondi PLC

International Paper Company

Georgia-Pacific LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A FDA declarou 35 notificações de contato com alimentos contendo PFAS inativas, estabelecendo um prazo de conformidade para junho de 2025.

- Fevereiro de 2025: A Smurfit Westrock registrou lucro líquido de USD 319 milhões para o ano completo de 2024, com EBITDA ajustado de USD 4,7 bilhões após a integração da fusão.

- Janeiro de 2025: A Graphic Packaging colocou em operação sua planta de papelão reciclado de USD 1 bilhão em Waco, reforçando a capacidade sustentável.

- Dezembro de 2024: A International Paper encerrou sua fábrica de papelão para contêineres em Orange, Texas, para otimizar o mix de produtos.

Escopo do Relatório Global do Mercado de Papelão Canelado para Embalagem de Bebidas

| Kraft Virgem |

| Alto Teor de Conteúdo Reciclado |

| Híbrido (Kraft/Topo Branco) |

| Cerveja |

| Refrigerantes Carbonatados |

| Sucos e Bebidas Funcionais |

| Laticínios e Base Vegetal |

| Água |

| Vinho e Destilados |

| Flauta F |

| Flauta E |

| Flauta B |

| Flauta C |

| Cervejarias |

| Engarrafadores de Refrigerantes |

| Vinícolas e Destilarias |

| Processadores de Laticínios |

| Co-embaladores e Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Grau de Material | Kraft Virgem | ||

| Alto Teor de Conteúdo Reciclado | |||

| Híbrido (Kraft/Topo Branco) | |||

| Por Tipo de Bebida | Cerveja | ||

| Refrigerantes Carbonatados | |||

| Sucos e Bebidas Funcionais | |||

| Laticínios e Base Vegetal | |||

| Água | |||

| Vinho e Destilados | |||

| Por Tipo de Flauta | Flauta F | ||

| Flauta E | |||

| Flauta B | |||

| Flauta C | |||

| Por Usuário Final | Cervejarias | ||

| Engarrafadores de Refrigerantes | |||

| Vinícolas e Destilarias | |||

| Processadores de Laticínios | |||

| Co-embaladores e Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por suportes canelados para bebidas em 2030?

Está projetado para atingir USD 978,67 milhões, refletindo um CAGR de 5,03% a partir de 2025.

Qual região está se expandindo mais rapidamente para os papelões de suporte de bebidas?

A Ásia-Pacífico registra o CAGR mais rápido de 5,98%, impulsionada pela nova capacidade de engarrafamento e pela renda disponível crescente.

Por que os graus de kraft híbrido/topo branco estão crescendo tão rapidamente?

Eles combinam conteúdo reciclado com uma face branca imprimível, satisfazendo tanto as metas de sustentabilidade quanto as necessidades gráficas das marcas, enquanto avançam a um CAGR de 6,12%.

Qual é a principal ameaça competitiva aos suportes canelados?

Os insertos de fibra moldada e os suportes plásticos leves desafiam os segmentos premium, embora as restrições regulatórias ao plástico moderem seu crescimento.

Como os fornecedores estão abordando as restrições de adesivos com PFAS?

Os conversores estão testando sistemas de ligação à base de água e de base biológica que cumprem as regras da FDA em vigor a partir de meados de 2025, garantindo a segurança no contato com alimentos sem fluoroquímicos.

Qual perfil de flauta domina as embalagens múltiplas de bebidas?

A flauta E detém cerca de 44,56% de participação devido ao seu equilíbrio entre resistência, imprimibilidade e eficiência de material.

Página atualizada pela última vez em: