Tamaño y Participación del Mercado de Software de Gestión de Contratos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

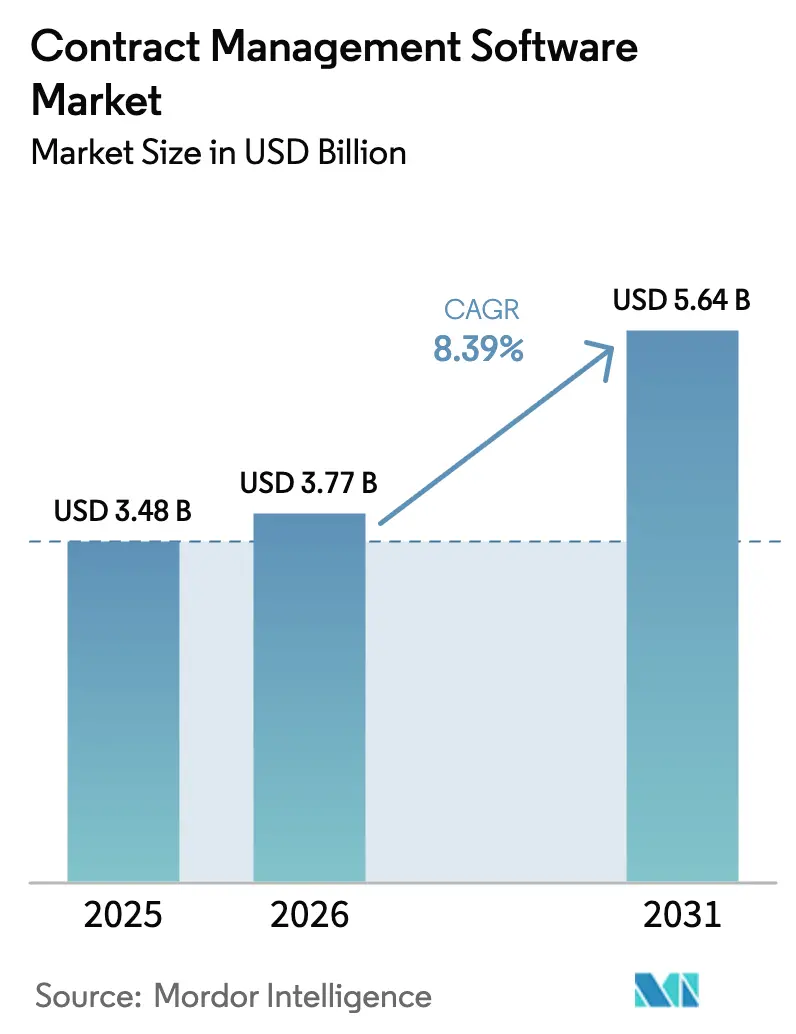

| Tamaño del Mercado (2026) | 3.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Contratos por Mordor Intelligence

El tamaño del mercado de software de gestión de contratos en 2026 se estima en USD 3,77 mil millones, creciendo desde el valor de 2025 de USD 3,48 mil millones con proyecciones para 2031 que muestran USD 5,64 mil millones, creciendo a una CAGR del 8,39% durante 2026-2031. La trayectoria ascendente se debe a que las empresas digitalizan todo el ciclo de vida del contrato para satisfacer las crecientes exigencias regulatorias, integrar análisis de inteligencia artificial y apoyar a fuerzas laborales con modalidad remota prioritaria que esperan flujos de trabajo nativos de firma electrónica. El crecimiento se impulsa además por los mandatos de proveedores vinculados a criterios ESG, la incorporación generalizada de la inteligencia artificial generativa para la puntuación de riesgos y medidas regulatorias como la Ley de Datos de la UE que reducen las barreras de cambio para la adopción en la nube. La dinámica competitiva favorece a los proveedores capaces de integrar los datos de contratos dentro de ecosistemas más amplios de ERP, CRM y SCM, a medida que las empresas compiten por eliminar silos y obtener información procesable en tiempo real.

Conclusiones Clave del Informe

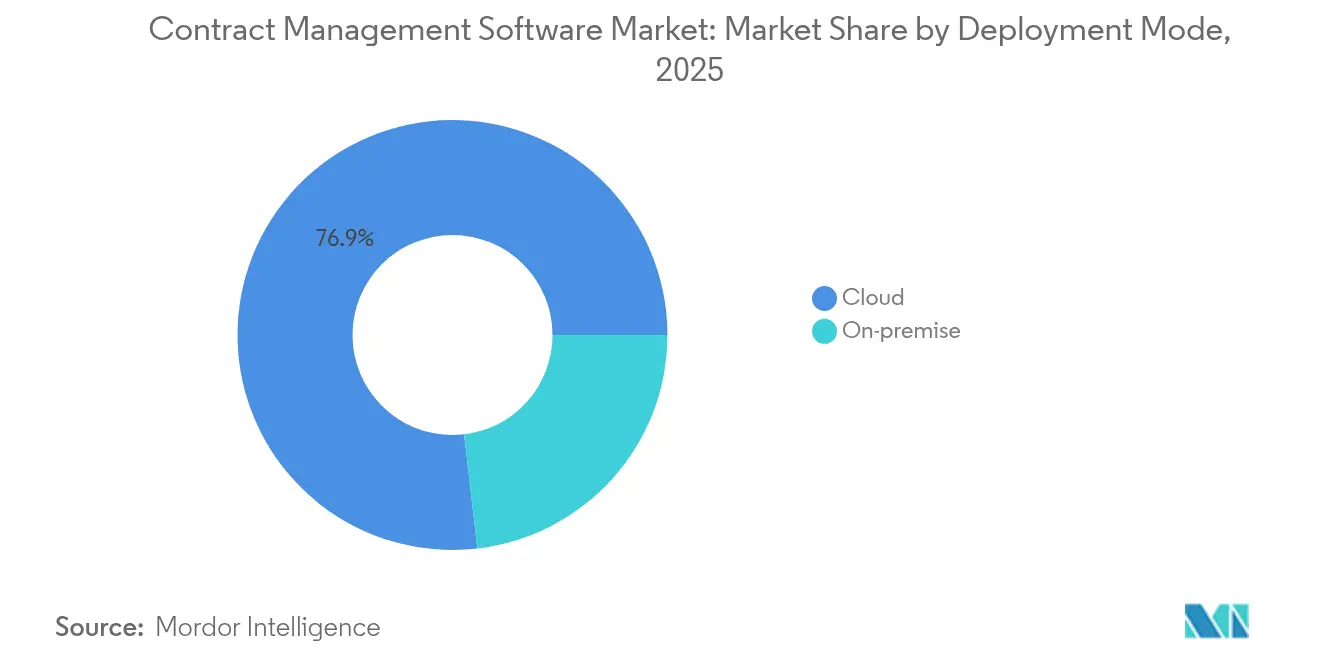

- Por modo de implementación, las soluciones en la nube representaron el 76,85% de la participación del mercado de software de gestión de contratos en 2025, mientras que las plataformas locales tienen una previsión de expansión a una CAGR más lenta del 4,05% hasta 2031.

- Por componente, el software representó el 62,75% de los ingresos en 2025; los servicios avanzan a una CAGR del 12,02% hasta 2031.

- Por tipo de contrato, los acuerdos del lado de compra representaron el 55,12% de la participación del tamaño del mercado de software de gestión de contratos en 2025, mientras que los contratos no comerciales crecen a una CAGR del 9,12%.

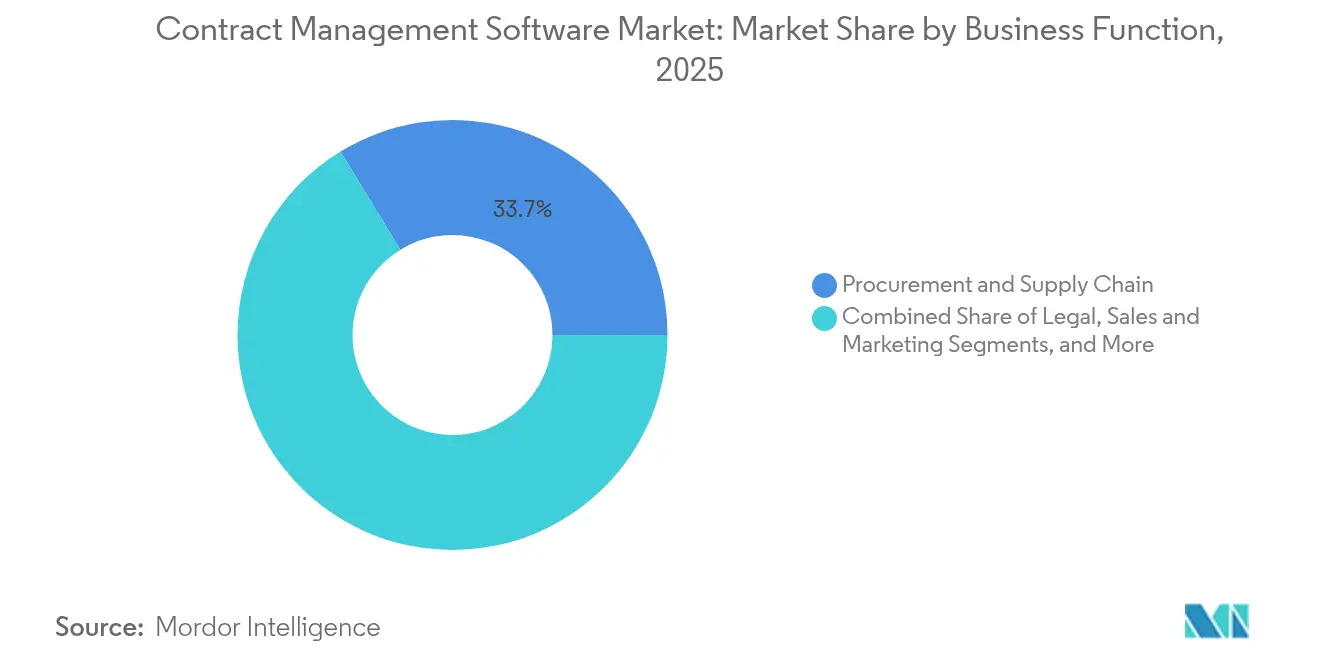

- Por función empresarial, adquisiciones y cadena de suministro lideraron con una participación del 33,72% en 2025; los departamentos legales registran la CAGR más rápida del 9,48% hasta 2031.

- Por modelo de precios, los planes de suscripción capturaron el 92,08% del tamaño del mercado de software de gestión de contratos en 2025 y continúan a una CAGR del 9,05%.

- Por nivel de integración, los sistemas independientes retuvieron una participación del 66,05% en 2025, aunque las suites integradas crecen a una CAGR del 13,78%.

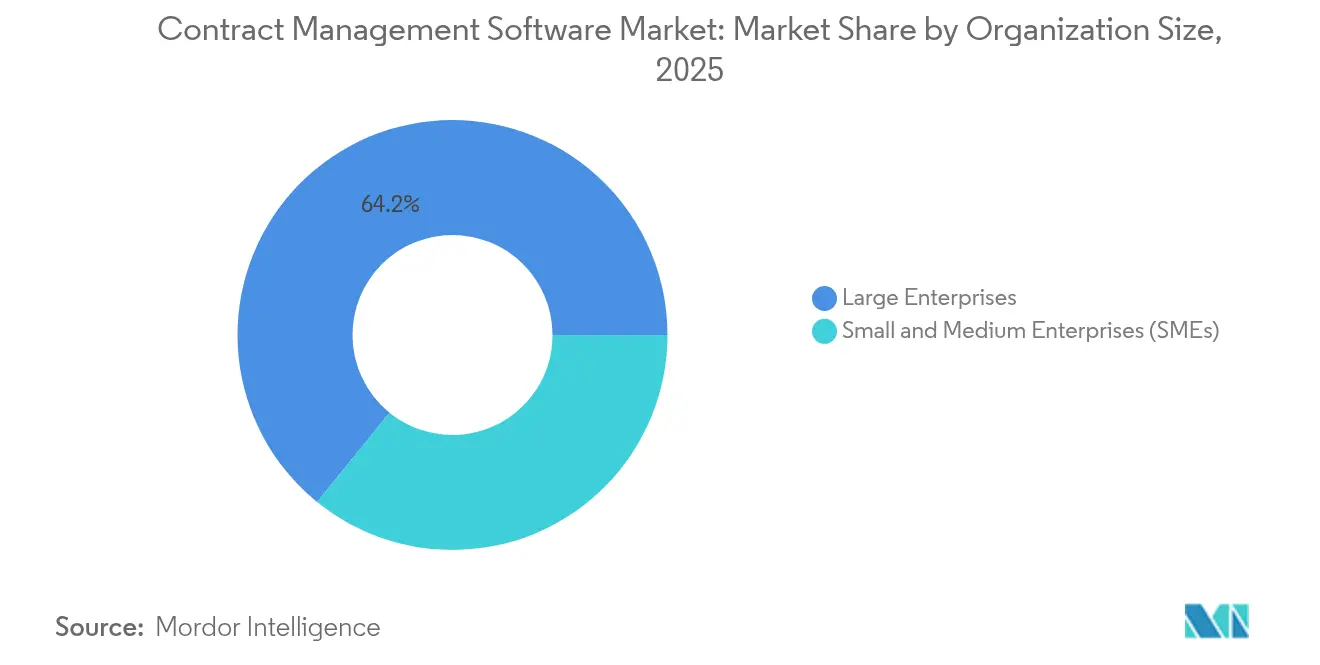

- Por tamaño de organización, las grandes empresas representaron una participación del 64,15% en 2025, pero las PYME se expanden a una CAGR del 13,02%.

- Por industria de usuario final, TI y telecomunicaciones generaron el 18,22% de los ingresos en 2025; la atención médica y las ciencias de la vida muestran la CAGR más alta del 10,76%.

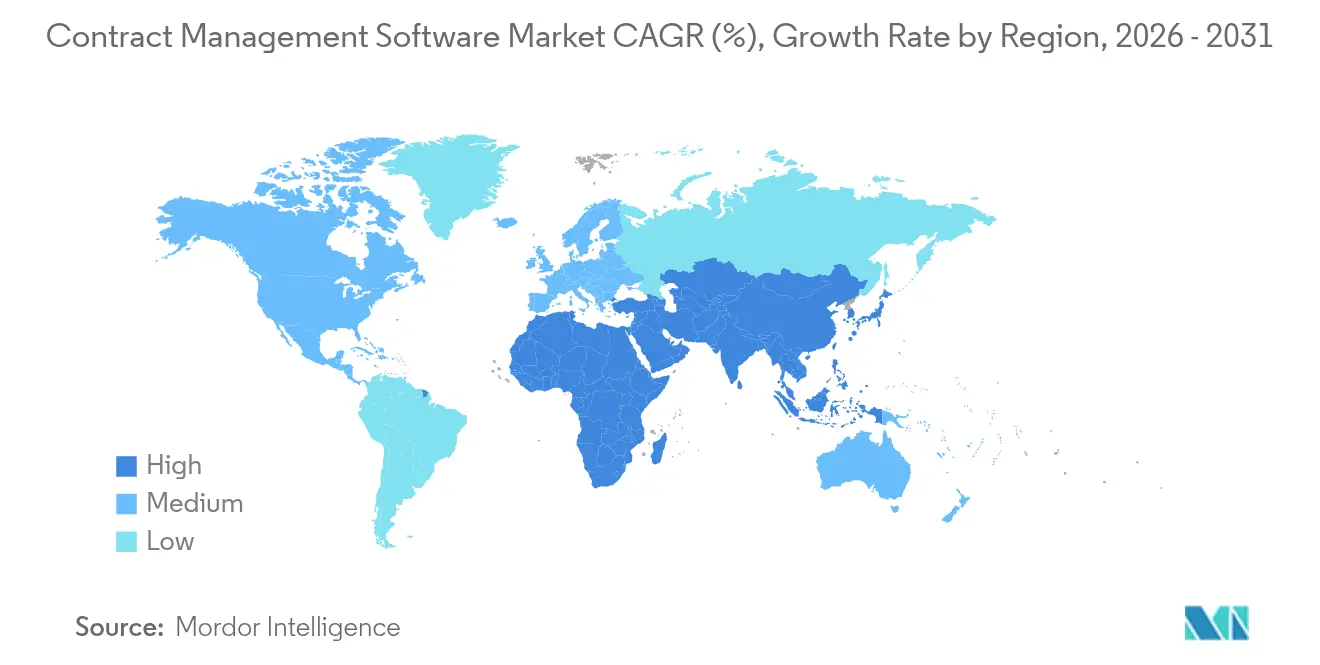

- Por geografía, América del Norte contribuyó con el 41,05% de la participación del mercado de software de gestión de contratos en 2025, mientras que Asia-Pacífico registra una CAGR del 9,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Contratos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda empresarial de CLM unificado del lado de compra y del lado de venta en industrias reguladas | +1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápido cambio hacia análisis de contratos habilitados por inteligencia artificial para la gestión de riesgos y obligaciones en América del Norte | +1.5% | América del Norte como núcleo, con expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aceleración de los modelos de trabajo remoto e híbrido que impulsan la adopción de CLM nativo de firma electrónica | +1.2% | Global | Corto plazo (≤ 2 años) |

| Impulso de los proveedores hacia plantillas de CLM verticalizadas que aumentan la adopción en Europa | +0.9% | Europa como núcleo, con expansión a otras regiones | Mediano plazo (2-4 años) |

| Creciente presión de los mandatos de cumplimiento de proveedores vinculados a criterios ESG en las adquisiciones globales | +0.8% | Global, con adopción temprana en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Integración de CLM con suites SaaS empresariales que reducen los costos de cambio en Asia-Pacífico | +0.7% | Asia-Pacífico como núcleo, con expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Empresarial de CLM Unificado del Lado de Compra y del Lado de Venta en Industrias Reguladas

Las plataformas unificadas permiten a las organizaciones monitorear obligaciones y pérdidas de ingresos de extremo a extremo, cerrando la brecha de erosión de valor promedio del 8,6% destacada en la encuesta de excelencia en contratos de Deloitte.[1]Deloitte, "Upping Contract Management Lifecycle ROI," Deloitte.com Las industrias con supervisión estricta, como la atención médica bajo la Ley de Transparencia de Pagos a Médicos, priorizan la visibilidad integrada para que los equipos de adquisiciones, legales y financieros detecten cláusulas superpuestas antes de que se acumulen penalizaciones. Las instituciones financieras adoptan la misma lógica para cruzar referencias de acuerdos comerciales con documentación de incorporación. La tendencia también acorta los ciclos de auditoría, ya que los auditores acceden a una única fuente de verdad en lugar de repositorios fragmentados.

Rápido Cambio hacia Análisis de Contratos Habilitados por Inteligencia Artificial para la Gestión de Riesgos y Obligaciones en América del Norte

La inteligencia artificial generativa transforma los repositorios de contratos de almacenamiento pasivo a motores de decisión que destacan brechas de indemnización, activadores de renovación y cláusulas de fuerza mayor en segundos. La plataforma de Gestión Inteligente de Acuerdos de DocuSign ilustra el nuevo estándar; sus funciones de revisión por inteligencia artificial contribuyeron a ingresos de USD 776 millones en el cuarto trimestre de 2025, superando las expectativas de los analistas.[2]CNBC, "Shares of DocuSign Surge 14% on Strong Earnings, AI Boost," cnbc.com Los conglomerados japoneses reflejan este valor, con Sojitz Tech Innovation recuperando 7.000 horas de analistas anualmente a través de Contract One.[3]PR Times, "Sojitz Tech Innovation Uses Contract One to Cut 7,000 Hours," prtimes.jp Dado que solo el 55% de los departamentos legales emplea formalmente CLM hoy en día, el potencial sin explotar sigue siendo sustancial.[4]Financial Times, "Generative AI Turns Spotlight on Contract Management," ft.com

Aceleración de los Modelos de Trabajo Remoto e Híbrido que Impulsan la Adopción de CLM Nativo de Firma Electrónica

Las políticas de trabajo desde cualquier lugar convirtieron la firma electrónica de una conveniencia en un requisito previo. Las plataformas que integran la firma directamente en los flujos de negociación evitan las brechas de seguridad que surgen cuando los equipos legales manejan herramientas separadas de mejor categoría. La base de 1,6 millones de clientes de DocuSign subraya la demanda secular, y las PYME ahora acceden a un rigor comparable sin servidores locales, lo que ayuda a explicar la CAGR del 13,5% en la adopción por parte de empresas más pequeñas.

Impulso de los Proveedores hacia Plantillas de CLM Verticalizadas que Aumentan la Adopción en Europa

Los proveedores europeos se diferencian incorporando cláusulas específicas del sector para ensayos de ciencias de la vida, contratos de suministro de servicios públicos y disposiciones multilingües del RGPD. El lanzamiento de Conga en junio de 2024 entregó plantillas listas para usar vinculadas a los principales sistemas CRM y ERP, acelerando la adopción por parte de los usuarios y creando mayores costos de cambio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Silos de datos de contratos heredados fragmentados que dificultan la precisión del modelo de inteligencia artificial | -1.4% | Global, afectando particularmente a las grandes empresas | Mediano plazo (2-4 años) |

| Baja madurez digital de los proveedores de nivel 2 en América del Sur y África que limita el mercado direccionable | -0.8% | América del Sur y África como núcleo, con efectos secundarios a nivel global | Largo plazo (≥ 4 años) |

| Costos complejos de gestión del cambio dentro de organismos gubernamentales altamente regulados | -0.6% | Global, con concentración en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Restricciones de residencia de datos que retrasan la implementación de CLM en la nube transfronteriza en Oriente Medio y África | -0.4% | Oriente Medio y África como núcleo, con efectos regulatorios secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Silos de Datos de Contratos Heredados Fragmentados que Dificultan la Precisión del Modelo de Inteligencia Artificial

Décadas de archivos PDF no estructurados e imágenes escaneadas dificultan el aprendizaje automático, lo que obliga a un costoso preprocesamiento. El director ejecutivo de Conga señala que las empresas tras fusiones a menudo no pueden localizar cláusulas permanentes entre subsidiarias, arriesgando ingresos no percibidos. Las empresas japonesas resuelven el problema digitalizando archivos en masa; Japan Oil Transportation redujo 1.000 horas de digitalización con TOKIUM PR Times. Sin embargo, muchas empresas globales aún enfrentan proyectos de limpieza de varios años antes de que la inteligencia artificial entregue el valor prometido.

Baja Madurez Digital de los Proveedores de Nivel 2 en América del Sur y África que Limita el Mercado Direccionable

Las multinacionales que implementan plataformas CLM avanzadas no pueden aprovechar los efectos de red cuando los subcontratistas dependen de formularios en papel. El Banco Asiático de Desarrollo observó que los préstamos a las MIPYME promedian solo el 9% del PIB en Asia Central y Occidental, lo que refleja una baja adopción tecnológica. Bolsas similares en África frenan la penetración de la firma electrónica, lo que obliga a las empresas a mantener flujos de trabajo manuales paralelos y ralentiza el retorno sobre la inversión general de la plataforma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: El Dominio de la Nube Acelera la Transformación Digital

Las implementaciones en la nube representaron el 76,85% de los ingresos en 2025, ya que los reguladores eliminaron los temores de dependencia del proveedor a través de la Ley de Datos, que obliga a los proveedores a permitir el cambio en un plazo de 30 días. El tamaño del mercado de software de gestión de contratos para soluciones en la nube se proyecta que alcance USD 4,32 mil millones para 2031 a una CAGR del 8,32%. Las empresas prefieren la capacidad elástica para absorber oleadas de contratos durante fusiones, mientras que la conectividad API sin interrupciones acelera los flujos de trabajo integrados.

Los modelos locales e híbridos persisten en defensa y gobierno, donde se exigen la soberanía y la infraestructura con aislamiento de red. Proveedores especializados como Unison adaptan enclaves seguros que se alinean con las directivas FedRAMP e ITAR.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Los Servicios Impulsan el Éxito de la Implementación

El software retuvo una participación del 62,75% en 2025, aunque los servicios superan ese ritmo con una CAGR del 12,02% porque las organizaciones necesitan consultoría para armonizar procesos, migrar datos y capacitar usuarios. Las implementaciones que abarcan personas, procesos y tecnología contienen la erosión de valor cerca del 3%, frente a más del 8% en implementaciones solo de herramientas.

Los servicios gestionados también incluyen el ajuste de modelos de inteligencia artificial, la curación de bibliotecas de cláusulas y las actualizaciones continuas de cumplimiento. Los proveedores agrupan compromisos basados en resultados, asegurando métricas de mitigación de riesgos medibles que resuenan con los directores financieros que buscan claridad posterior a la implementación.

Por Tipo de Contrato: Los Contratos No Comerciales Ganan Importancia Estratégica

Los documentos del lado de compra representaron el 55,12% de los ingresos en 2025 porque los equipos de adquisiciones dependen de las cláusulas de precios, entrega y calidad para controlar el gasto. Los contratos internos y orientados por políticas crecen más rápido al 9,12% a medida que las reglas de divulgación de ESG y clima escalan las necesidades de documentación. Por ejemplo, las normas climáticas de la SEC de mayo de 2024 requieren informes detallados sobre el impacto de la cadena de suministro, ampliando las cargas de trabajo de auditoría interna.

Los contratos del lado de venta siguen siendo fundamentales para los ingresos recurrentes, aunque las empresas cada vez más incorporan tanto documentos comerciales como internos en búsquedas unificadas para que las interdependencias emerjan durante las renegociaciones.

Por Función Empresarial: Los Equipos Legales Impulsan la Transformación Digital

Adquisiciones retuvo una participación del 33,72% en 2025, ya que los acuerdos masivos con proveedores residen allí. Sin embargo, los equipos legales lideran la velocidad de adopción con una CAGR del 9,48% porque las herramientas de revisión por inteligencia artificial liberan a los abogados de la revisión manual de cláusulas. Esta tendencia eleva a los abogados a asesores estratégicos que interpretan análisis en lugar de perseguir firmas.

Los departamentos de ventas integran CLM con CPQ para reducir semanas en los ciclos de cotización a cobro, mientras que finanzas se conecta para automatizar el reconocimiento de ingresos. Recursos Humanos aprovecha el mismo motor para acuerdos de empleo y confidencialidad, incorporando a todas las partes interesadas en una única vía digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modelo de Precios: El Modelo de Suscripción Refuerza el Dominio del SaaS

Los contratos de suscripción dominaron con el 92,08% y continúan creciendo debido a las actualizaciones continuas y la presupuestación predecible de gastos operativos. Se anticipa que el tamaño del mercado de software de gestión de contratos bajo términos de suscripción capture USD 5,18 mil millones para 2031, reflejando cómo los clientes prefieren licencias incrementales sobre presupuestos de capital.

Las licencias perpetuas sobreviven en agencias que deben congelar funciones para auditorías de certificación, pero representan un nicho en contracción.

Por Nivel de Integración: Las Soluciones Integradas Transforman los Flujos de Trabajo Empresariales

Aunque las herramientas independientes aún representan el 66,05% de los ingresos en 2025, las suites integradas crecen a una CAGR del 13,78% porque las empresas exigen que los datos fluyan a través de los sistemas de abastecimiento, planificación y tesorería. La Red de Negocios de SAP, que procesó USD 6,2 billones en comercio, muestra cómo la visibilidad del gasto se amplía cuando los contratos se incorporan a los análisis de adquisiciones.

Las ofertas integradas reducen el trabajo de cambio entre sistemas, aplican políticas en el punto de acción y proporcionan a los directores financieros un panel de riesgos consolidado, generando una compresión medible del tiempo de ciclo y preparación para auditorías.

Por Tamaño de Organización: Las PYME Adoptan Soluciones Nativas de la Nube

Las grandes empresas poseían una participación del 64,15% en 2025, pero las PYME crecen más rápido al 13,02% a medida que los niveles freemium en la nube eliminan las barreras de infraestructura. El número récord de nuevas empresas en Japón registró un aumento del 157% en las consultas sobre contratos electrónicos en el cuarto trimestre del ejercicio fiscal 2025, lo que señala una penetración generalizada.

Las PYME aprecian las funciones de inteligencia artificial que clasifican automáticamente las cláusulas y envían alertas de renovación sin personal legal dedicado. Los precios escalonados también alinean el gasto con el volumen de contratos, convirtiendo el CLM en un costo variable en lugar de un gasto fijo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Atención Médica Lidera la Especialización Vertical

TI y Telecomunicaciones contribuyeron con el 18,22% de los ingresos en 2025 porque los ecosistemas de múltiples proveedores necesitan una gobernanza sólida. La atención médica y las ciencias de la vida ahora se expanden a una CAGR del 10,76%; las plantillas para acuerdos de ensayos clínicos y la presentación de informes bajo la Ley de Transparencia de Pagos reducen el tiempo de obtención de valor.

Los servicios públicos, el BFSI y el gobierno exigen matrices de cumplimiento a medida, lo que alienta a los proveedores a desarrollar aceleradores verticales. Dicha especialización refuerza la fidelización, ya que migrar a herramientas genéricas requeriría una costosa reingeniería.

Análisis Geográfico

América del Norte representó el 41,05% de los ingresos en 2025 debido a la compleja exposición a litigios, las presentaciones de riesgo climático ante la SEC y las actualizaciones de adquisiciones federales que añaden capas de seguimiento de contratos. La madurez en la nube y la digitalización de las adquisiciones mantienen a la región a la vanguardia, mientras que el Centro de Excelencia en Inteligencia Artificial de la Administración de Servicios Generales alienta a las agencias a modernizar los flujos de trabajo de acuerdos. El impulso del sector público se extiende a los sectores privados verticales, reforzando un ciclo de adopción autosostenible.

Asia-Pacífico es el de mayor crecimiento con una CAGR del 9,18% hasta 2031. Los conglomerados japoneses informan que la precisión de extracción por inteligencia artificial alcanza el 98%, lo que demuestra que los desafíos de idioma y formato locales pueden resolverse a escala. Las PYME del Sudeste Asiático, que representan el 97% de las empresas, ahora obtienen acceso asequible a SaaS a medida que maduran las infraestructuras de banda ancha y pagos electrónicos. La base manufacturera de China y las nuevas empresas de SaaS de India inyectan mayor velocidad, apoyadas por gobiernos que priorizan la digitalización del comercio transfronterizo.

Europa disfruta de una demanda estable a medida que la Ley de Datos, vigente desde septiembre de 2025, impone la portabilidad, aumentando la confianza en el CLM en la nube. El RGPD continúa impulsando cláusulas especializadas para el procesamiento de datos personales, mientras que las plantillas de contratos multilingües ganan terreno entre las cadenas de suministro paneuropeas. Subregiones como DACH y los países nórdicos muestran una adopción superior al promedio debido a la manufactura avanzada y los programas de transición verde que dependen de documentación preparada para criterios ESG.

América del Sur y Oriente Medio y África siguen siendo incipientes, obstaculizados por las brechas digitales de los proveedores y las preocupaciones sobre la residencia de datos. Sin embargo, surgen señales de impulso a medida que proliferan los centros de datos en la nube y los gobiernos publican estatutos de firma electrónica. Los proveedores que ofrecen aplicaciones móviles con capacidad sin conexión se posicionan bien para estas oportunidades en mercados emergentes.

Panorama Competitivo

Aproximadamente entre 150 y 200 proveedores compiten, pero la consolidación se está acelerando. DocuSign adquirió Lexion por USD 165 millones en mayo de 2024 para profundizar la competencia en clasificación de cláusulas por inteligencia artificial. Icertis superó los USD 250 millones en ingresos recurrentes anuales tras lanzar copilotos de inteligencia artificial generativa que redactan resúmenes de contratos en segundos. SAP aprovecha su presencia global en ERP para integrar CLM dentro de su Red de Negocios, asegurando el flujo directo de datos desde el abastecimiento hasta el pago.

El enfoque estratégico se centra en:

- Precisión de la inteligencia artificial: Los proveedores comparan las puntuaciones F de extracción de cláusulas y propagan modelos de lenguaje de gran escala específicos del dominio para superar a los modelos genéricos.

- Profundidad vertical: Las plataformas lanzan aceleradores para ciencias de la vida, servicios públicos y sector público para capturar flujos de trabajo de cumplimiento de nicho.

- Integración en el ecosistema: Las API abiertas y los conectores certificados para Salesforce, SAP y Microsoft Dynamics se convierten en requisitos básicos.

La fragmentación persiste en los mercados locales donde los matices de idioma, cumplimiento o precios favorecen a los líderes nacionales. Sin embargo, el interés del capital privado señala un campo en reducción, evidenciado por rumores recurrentes de adquisiciones dirigidas a empresas puras de CLM valoradas entre USD 500 millones y USD 2 mil millones. Los proveedores que no puedan financiar hojas de ruta de inteligencia artificial o módulos verticales pueden convertirse en objetivos de adquisición, acelerando la racionalización del mercado.

Líderes de la Industria de Software de Gestión de Contratos

Zycus Inc.

ContractWorks, Inc.

Complinity Technologies Private Limited

Contract Logix, LLC

Concord, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Contract One de Sansan permitió a SmartHR reducir las tareas mensuales de contratos en más de 100 horas y ayudó a Toho a centralizar 19.000 contratos de medios.

- Mayo de 2025: Japan Oil Transportation implementó TOKIUM, reduciendo la digitalización de contratos en 1.000 horas y la gestión anual en 100 horas.

- Abril de 2025: ConPass logró una precisión de extracción por inteligencia artificial del 98%, ampliando la cobertura de campos y el refuerzo de seguridad con múltiples modelos de lenguaje de gran escala.

- Marzo de 2025: DocuSign registró ingresos de USD 776 millones en el cuarto trimestre del ejercicio fiscal 2025, orientando los ingresos del año completo a entre USD 3,13 y 3,14 mil millones impulsados por la inteligencia artificial.

- Febrero de 2024: Icertis superó los USD 250 millones en ingresos recurrentes anuales, atribuyendo el mérito a los copilotos de contratación de inteligencia artificial generativa.

Alcance del Informe Global del Mercado de Software de Gestión de Contratos

El software de gestión de contratos (SGC) agiliza todo el ciclo de vida del contrato, automatizando tareas desde la creación hasta la renovación. Al centralizar y digitalizar los datos de contratos, garantiza que la información sea accesible y consultable. Este software mejora la colaboración empresarial, lo que conduce a una creación y aprobación de contratos más eficientes. Más allá de la simple gestión de contratos, ofrece funciones de cumplimiento que ayudan a las empresas a satisfacer sus obligaciones contractuales y regulatorias. La automatización de flujos de trabajo y la minimización de errores manuales se integran perfectamente con otros sistemas, mejorando la eficiencia y la precisión de los datos.

El estudio realiza un seguimiento de los ingresos acumulados a través de la venta de tipos de software de gestión de contratos por parte de diversos actores a nivel mundial. El estudio también realiza un seguimiento de los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El mercado de software de gestión de contratos está segmentado por tipo de implementación (local y en la nube), componente (software y servicios), tamaño de organización (grandes empresas y pequeñas y medianas empresas (PYME)), industria de usuario final (BFSI, gobierno, atención médica, comercio minorista, manufactura, TI y telecomunicaciones, y otros) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Nube |

| Local |

| Software |

| Servicios |

| Lado de compra |

| Lado de venta |

| No comercial/Interno |

| Legal |

| Ventas y Marketing |

| Adquisiciones y Cadena de Suministro |

| Finanzas y Contabilidad |

| Recursos Humanos y Administración |

| Suscripción (SaaS) |

| Licencia Única |

| CLM Independiente |

| Integrado con suites ERP/CRM/SCM |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYME) |

| BFSI |

| Gobierno y Sector Público |

| Atención Médica y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Manufactura y Automotriz |

| TI y Telecomunicaciones |

| Energía y Servicios Públicos |

| Otros (Medios, Educación, etc.) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Tipo de Contrato | Lado de compra | ||

| Lado de venta | |||

| No comercial/Interno | |||

| Por Función Empresarial | Legal | ||

| Ventas y Marketing | |||

| Adquisiciones y Cadena de Suministro | |||

| Finanzas y Contabilidad | |||

| Recursos Humanos y Administración | |||

| Por Modelo de Precios | Suscripción (SaaS) | ||

| Licencia Única | |||

| Por Nivel de Integración | CLM Independiente | ||

| Integrado con suites ERP/CRM/SCM | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYME) | |||

| Por Industria de Usuario Final | BFSI | ||

| Gobierno y Sector Público | |||

| Atención Médica y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura y Automotriz | |||

| TI y Telecomunicaciones | |||

| Energía y Servicios Públicos | |||

| Otros (Medios, Educación, etc.) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de gestión de contratos?

El mercado se sitúa en USD 3,77 mil millones en 2026 y se proyecta que alcance USD 5,64 mil millones para 2031 a una CAGR del 8,39%.

¿Qué modelo de implementación lidera el mercado?

La implementación en la nube domina con una participación de mercado del 76,85% en 2025, respaldada por regulaciones que simplifican el cambio de proveedor.

¿Por qué los servicios crecen más rápido que el software en este espacio?

Los servicios registran una CAGR del 12,02% porque las organizaciones necesitan consultoría, migración de datos y capacitación para desbloquear el valor completo de la plataforma.

¿Qué región crece más rápido?

Asia-Pacífico avanza a una CAGR del 9,18% hasta 2031, impulsado por programas de transformación digital y la adopción por parte de las PYME.

¿Cómo están cambiando las capacidades de inteligencia artificial la gestión de contratos?

La inteligencia artificial generativa ahora extrae cláusulas, señala riesgos y predice renovaciones, lo que permite a los equipos legales pasar de la revisión manual a la supervisión estratégica.

¿Qué impulsa la demanda de soluciones CLM verticalizadas?

Industrias como la atención médica y los servicios públicos necesitan cláusulas y flujos de trabajo específicos del sector para cumplir con las regulaciones, lo que lleva a los proveedores a ofrecer plantillas personalizadas.

Última actualización de la página el: