Tamaño y Participación del Mercado de Turismo Médico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 110.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 258.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turismo Médico por Mordor Intelligence

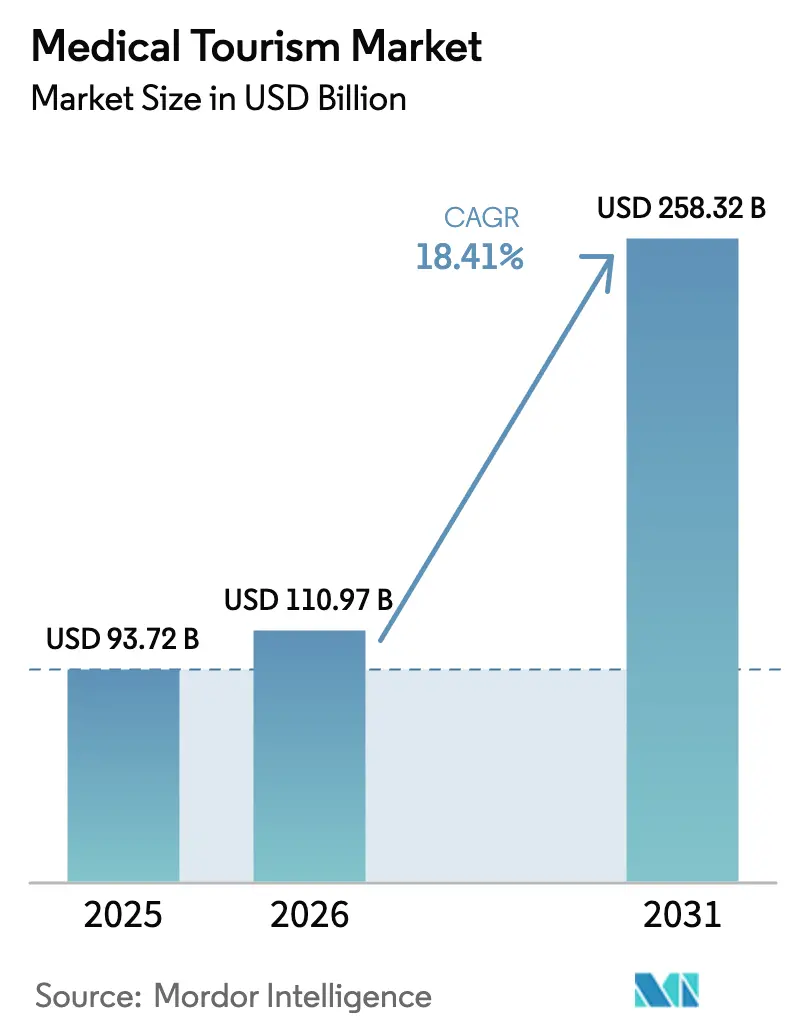

El tamaño del Mercado de Turismo Médico fue valorado en 93,72 mil millones de USD en 2025 y se estima que crecerá desde 110,97 mil millones de USD en 2026 hasta alcanzar los 258,32 mil millones de USD en 2031, a una CAGR del 18,41% durante el período de pronóstico (2026-2031).

El persistente arbitraje de costos significa que los pacientes continúan ahorrando entre un 40 y un 70% en procedimientos complejos, incluso después de considerar el costo del vuelo, lo que ancla el impulso estructural detrás de la atención médica transfronteriza. En Asia-Pacífico, Oriente Medio y determinados destinos latinoamericanos, esta brecha se ha ampliado mediante la simplificación de visados, la subvención de la adopción tecnológica y el posicionamiento de los hospitales terciarios como generadores de exportaciones en lugar de centros de costos domésticos. Las inversiones del lado de la oferta en terapia de protones, cirugía robótica y diagnósticos habilitados por inteligencia artificial están reduciendo la brecha de calidad tradicional entre los países de destino y los de origen, desplazando la competencia del precio exclusivamente hacia una combinación de paridad clínica y diferenciación en la experiencia del paciente. Al mismo tiempo, los países de altos ingresos enfrentan deducibles crecientes y listas de espera cada vez más largas para cirugías electivas, lo que lleva a los pacientes que pagan de su bolsillo a buscar tratamiento en el extranjero a pesar de presupuestos de viaje más ajustados. Los gobiernos que tratan el turismo clínico entrante como una prioridad económica, como Tailandia, Singapur, los Emiratos Árabes Unidos y Malasia, operan ahora portales nacionales y productos de seguros combinados que reducen la fricción y amplifican el atractivo del mercado de turismo médico.

Conclusiones Clave del Informe

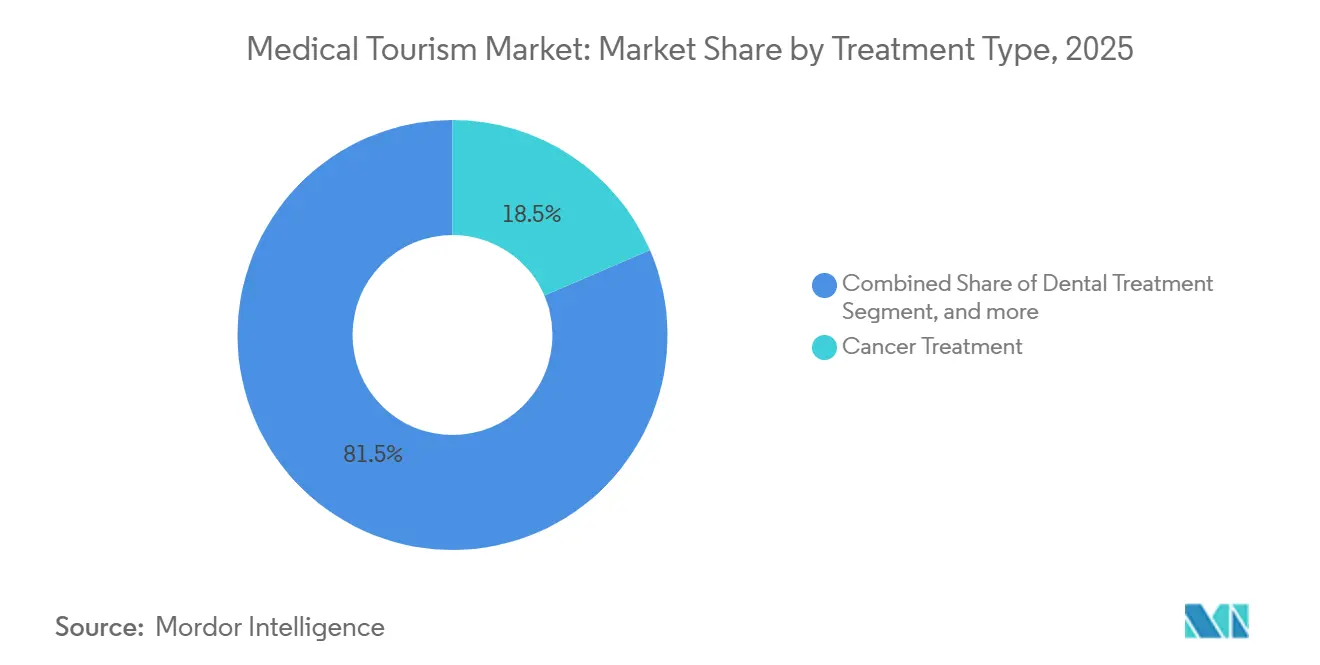

- Por tipo de tratamiento, el tratamiento del cáncer representó el 18,54% de la participación del mercado de turismo médico en 2025, mientras que se prevé que el tratamiento ortopédico se expanda a una CAGR del 20,45% hasta 2031.

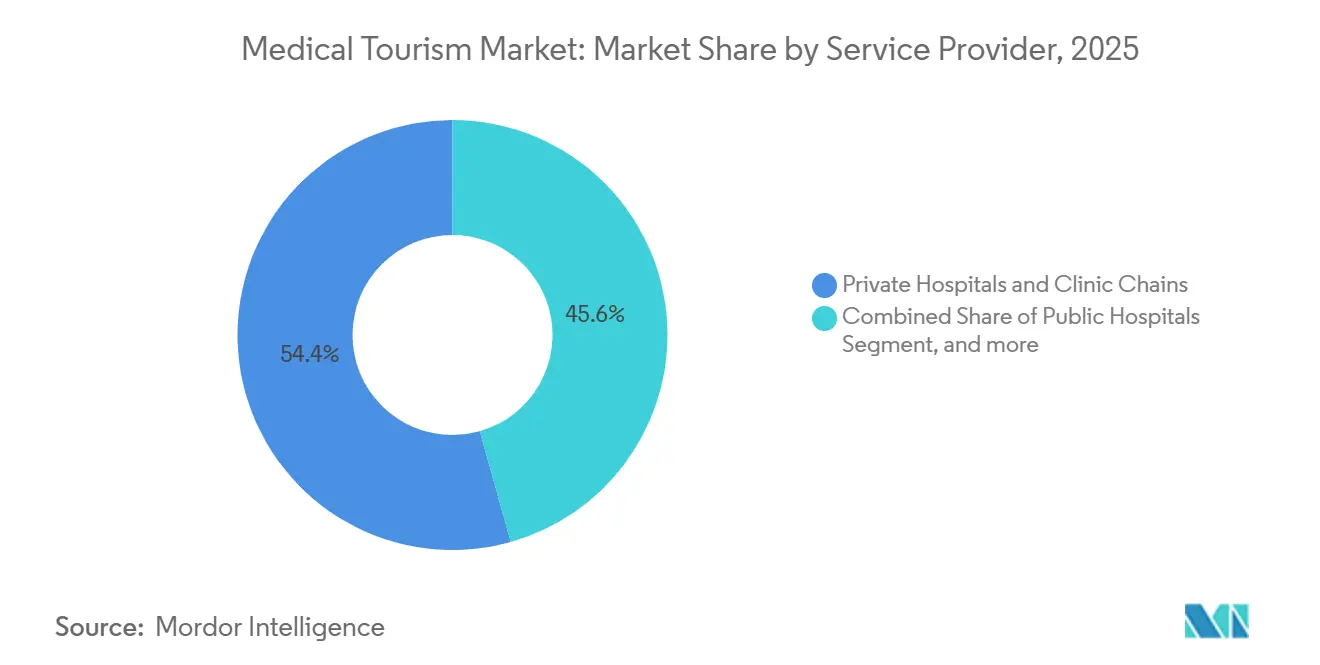

- Por proveedor de servicios, los hospitales privados y las cadenas de clínicas captaron el 54,32% de los ingresos en 2025 y se proyecta que avancen a una CAGR del 21,32% hasta 2031.

- Por tipo, los viajes internacionales entrantes representaron el 63,45% del valor en 2025 y están creciendo a una CAGR del 20,54% hasta 2031.

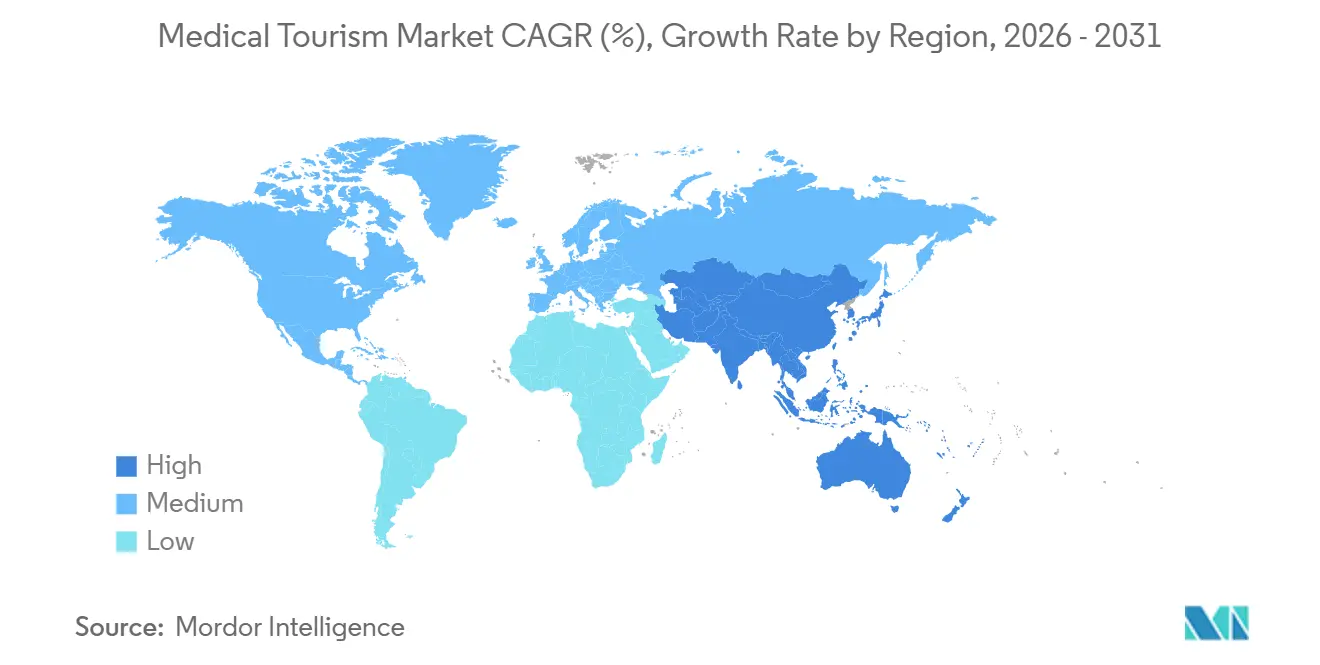

- Por geografía, la región de Asia-Pacífico obtuvo el 46,43% de los ingresos globales en 2025 y se proyecta que crezca a una CAGR del 19,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Turismo Médico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costos de Tratamiento y Seguros en los Países de Altos Ingresos | +4.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Expansión de Hospitales Especializados con Acreditación Internacional | +3.8% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Mediano plazo (2–4 años) |

| Reducción de las Listas de Espera para Cirugías Electivas en el Extranjero | +3.1% | Europa (Reino Unido, Irlanda), Canadá | Corto plazo (≤ 2 años) |

| Creciente Adopción de Tecnologías Médicas Avanzadas en los Países de Destino | +2.9% | Asia-Pacífico, Oriente Medio | Mediano plazo (2–4 años) |

| Integración de Plataformas Virtuales de Segunda Opinión Habilitadas por Inteligencia Artificial | +1.6% | Global, adopción temprana en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Surgimiento de Clústeres de Atención Médica Basados en la Fe Halal y Centrados en el Bienestar | +1.4% | Oriente Medio, Malasia, Indonesia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Tratamiento y Seguros en los Países de Altos Ingresos

El gasto per cápita en salud en Estados Unidos alcanzó los 12.555 USD en 2022, casi el doble que los 6.207 USD de Canadá, una brecha que no se ha reducido porque los gastos administrativos y los precios farmacéuticos en América del Norte siguen siendo estructuralmente más elevados. El aumento de los deducibles y los copagos está llevando a los pacientes asegurados y a los que pagan de su bolsillo a considerar paquetes combinados en el extranjero, donde un procedimiento bariátrico en México cuesta entre 4.000 y 8.000 USD, en comparación con los 15.000–25.000 USD en Estados Unidos, lo que representa un ahorro del 60–70% después de considerar el costo del vuelo. Las coronas dentales exhiben tendencias paralelas, lo que subraya el elevado volumen de turistas dentales que viajan a México, Turquía y Costa Rica. Dado que esta presión es sistémica y no cíclica, es poco probable que los volúmenes de pacientes salientes de los países de altos ingresos disminuyan durante el período de pronóstico, lo que refuerza el crecimiento del mercado de turismo médico.

Expansión de Hospitales Especializados con Acreditación Internacional

El número de instalaciones acreditadas por la Joint Commission International (JCI) en las regiones de Asia-Pacífico y Oriente Medio se ha duplicado desde 2020, lo que indica la adopción generalizada de protocolos universales de control de infecciones y seguridad del paciente[1]Joint Commission International, "Directorio de Organizaciones Acreditadas," JCI, jci.org. Los hospitales que obtienen la acreditación de manera temprana, como Bumrungrad International, que atiende a 600.000 pacientes de 190 países anualmente, aprovechan ese distintivo para fijar precios premium y asociarse con aseguradoras globales. Cleveland Clinic Abu Dhabi y la Ciudad Médica Rey Salman de Riad siguen un enfoque similar, posicionando los centros del Consejo de Cooperación del Golfo para atraer casos de oncología y cardiología provenientes de Europa y África, fortaleciendo aún más el mercado de turismo médico.

Reducción de las Listas de Espera para Cirugías Electivas en el Extranjero

Los tiempos de espera medianos en el Servicio Nacional de Salud del Reino Unido alcanzaron las 25 semanas para el reemplazo total de rodilla en 2024, lo que llevó a los pacientes a autofinanciar cirugías en India o Tailandia, donde la programación ocurre en un plazo de cuatro semanas[2]NHS England, "Tiempos de Espera de Derivación a Tratamiento Dirigida por Especialistas," NHS, nhs.uk. Tailandia amplió su visa médica a 90 días en 2024, mientras que la visa médica de Singapur de 2025 se procesa ahora en 48 horas, institucionalizando el arbitraje de tiempo como una palanca competitiva. Las expansiones de capacidad —el sector privado de India añadirá 34.000 camas para el año fiscal 2029— garantizan que la disponibilidad en los destinos se alinee con la creciente demanda saliente y el sostenido crecimiento del mercado de turismo médico.

Creciente Adopción de Tecnologías Médicas Avanzadas en los Países de Destino

Las plataformas robóticas apoyan actualmente el 30% de las cirugías en el sector privado de India, y Tailandia tiene como objetivo equipar 100 hospitales públicos con robots para 2026. Apollo Hospitals inauguró el primer centro de terapia de protones del sur de Asia en 2024, igualando modalidades que antes eran exclusivas de los centros académicos de Estados Unidos o la Unión Europea. La paridad tecnológica elimina una razón histórica para permanecer en el país de origen, orientando los casos de oncología y neurología de mayor complejidad hacia el mercado de turismo médico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos en la Continuidad de la Atención Postprocedimiento | −1.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad de Registros Médicos Transfronterizos | −1.3% | Corredores de Asia-Pacífico hacia América del Norte/Europa | Mediano plazo (2–4 años) |

| Creciente Escrutinio Internacional sobre la Huella de Carbono de la Cirugía Estética | −0.9% | Global, más pronunciado en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Creciente Incertidumbre en las Políticas de Visado en los Principales Mercados de Destino | −1.0% | Asia-Pacífico, Oriente Medio | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos en la Continuidad de la Atención Postprocedimiento

Una encuesta de 2024 mostró que el 62% de los cirujanos ortopédicos de Estados Unidos se niegan a realizar el seguimiento de procedimientos realizados en el extranjero, citando preocupaciones sobre la calidad de los implantes y la responsabilidad legal[3]Academia Estadounidense de Cirujanos Ortopédicos, "Encuesta sobre Atención al Paciente Postviaje 2024," AAOS, aaos.org. Los hospitales de destino están mitigando esto mediante seguimientos virtuales de 90 días incluidos en sus paquetes; Apollo y Fortis incorporan consultas por video y dispositivos de monitoreo remoto para cerrar la brecha. Sin embargo, las exclusiones de seguros para complicaciones siguen siendo comunes, lo que disuade a los pacientes de mayor edad o con comorbilidades y limita el extremo superior del mercado de turismo médico.

Brechas de Interoperabilidad de Registros Médicos Transfronterizos

El reglamento del Espacio Europeo de Datos de Salud de la Unión Europea, en vigor desde marzo de 2025, exige el intercambio de Resúmenes Internacionales de Pacientes a nivel paneuropeo para 2029, facilitando así el turismo clínico dentro de Europa. Fuera del bloque, los pacientes aún envían por mensajería discos compactos y resúmenes en papel, con el riesgo de errores de transcripción que retrasan la atención. Los proyectos piloto de claves de salud electrónica habilitadas por cadena de bloques de Estonia y los pilotos entre Taiwán y Filipinas confirman la viabilidad técnica, pero la cobertura global sigue siendo lejana, lo que mantiene una carga administrativa sobre la industria del turismo médico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Segmentación

Por Tipo de Tratamiento: La Oncología Domina, la Ortopedia se Acelera

El tratamiento del cáncer representó el 18,54% de los ingresos de 2025, lo que subraya la disposición de los pacientes a viajar para recibir terapia de protones y radioterapia de precisión, que siguen siendo escasas en muchos mercados de origen. Los procedimientos ortopédicos exhiben la expansión más rápida, con una CAGR del 20,45%, porque el reemplazo articular robótico acorta los períodos de recuperación y se alinea con las prioridades de un estilo de vida activo. Se proyecta que el tamaño del mercado de turismo médico para la atención ortopédica aumente considerablemente a medida que Tailandia despliega 100 plataformas robóticas y las cadenas indias amplían su capacidad. La atención cardiovascular se mantiene estable, ya que Narayana Health y Bumrungrad realizan cirugías complejas al 30–40% de los precios de Estados Unidos, manteniendo al mismo tiempo la acreditación JCI. Los tratamientos estéticos y de fertilidad contribuyen en volumen, pero el creciente escrutinio sobre la sostenibilidad y la divergencia regulatoria configuran trayectorias de crecimiento moderadas de un solo dígito.

Los principales hospitales de destino promueven ahora la secuenciación multidisciplinaria —por ejemplo, combinando la cirugía oncológica con la inmunoterapia postoperatoria—, lo que extiende la duración de la estancia y los ingresos por paciente. Los procedimientos neurológicos, como la estimulación cerebral profunda, son nichos emergentes, respaldados por la suite Gamma Knife de Apollo y los centros especializados del Bangkok Hospital. Al integrar la tele-rehabilitación postoperatoria, las cadenas mejoran los resultados y mitigan las limitaciones de continuidad de la atención que antes desalentaban los viajes de alta complejidad. A medida que la paridad tecnológica se vuelve omnipresente, la matriz de decisión se inclina hacia la experiencia de recuperación, la profundidad de la acreditación y los precios combinados, reforzando las ventajas de los actores establecidos en los centros de Asia-Pacífico.

Por Proveedor de Servicios: Las Cadenas Privadas Controlan el Flujo de Capital

Los hospitales privados representaron el 54,32% de los ingresos de 2025 y avanzan a una CAGR del 21,32%, lo que refleja su agilidad para captar deuda y capital con el fin de financiar modalidades de alto costo. El plan de Apollo de añadir hasta 4.300 camas y la expansión de 2.200 camas de Fortis sustentan una ventaja de capacidad que se amplía en relación con los sistemas públicos. La participación del mercado de turismo médico controlada por las cadenas privadas está respaldada por servicios de conserjería, equipos de atención multilingüe y aplicaciones de coordinación de pacientes habilitadas por inteligencia artificial que acortan los ciclos de reserva. Los hospitales públicos, aunque significativos a nivel doméstico, se quedan atrás en comodidades de lujo e interfaces de reserva directa. Sin embargo, el impulso de Tailandia por la cirugía robótica en 100 instalaciones públicas está reduciendo esta brecha de servicios.

Las agencias facilitadoras que antes cobraban comisiones del 10–15% están siendo desintermediadas a medida que los hospitales despliegan portales directos al paciente y los gobiernos publican directorios acreditados. En los segmentos de oncología y neurología de mayor complejidad, los pacientes ahora reservan directamente con las cadenas insignia, valorando la transparencia por encima de los ahorros marginales. Sin embargo, los facilitadores siguen siendo relevantes en los nichos dental y estético, donde la sensibilidad al precio es mayor y la lealtad a la marca es menor. A lo largo del horizonte de pronóstico, las cadenas privadas intensivas en capital consolidarán las clínicas de nivel medio, utilizando su poder de compra a escala para comprimir los costos de insumos y mejorar la competitividad de precios.

Por Tipo: Los Flujos Entrantes Superan a los Domésticos y Salientes

Los viajes internacionales entrantes representaron el 63,45% del valor del mercado de turismo médico en 2025 y se están expandiendo a una CAGR del 20,54%, sostenidos por las políticas de los países de destino que tratan la atención clínica como una exportación. El objetivo de Tailandia de 3,1 millones de turistas médicos en 2025, frente a los 2,6 millones de 2024, ejemplifica esta mentalidad exportadora. El visado de 48 horas de Singapur y los paquetes combinados Emirates-DHA de los Emiratos Árabes Unidos institucionalizan aún más los flujos entrantes. Los viajes salientes desde los mercados de origen crecen, pero a un ritmo más lento, a medida que el Reino Unido y Canadá amplían la capacidad electiva doméstica. El turismo médico doméstico dentro de naciones federadas como India está aumentando, pero sigue siendo menor porque los viajes internos compensan parte de los riesgos culturales y de continuidad de la atención percibidos.

Los gobiernos de destino están integrando cada vez más los elementos de visado, alojamiento y seguro en portales de ventanilla única, reforzando su dominio en el flujo entrante. Esta inclinación estructural sugiere que los volúmenes entrantes se mantendrán por encima del 60% del tamaño del mercado de turismo médico hasta 2031, incluso a medida que los sistemas domésticos en los países de origen aceleren las adiciones incrementales de capacidad.

Geografía

Asia-Pacífico representó el 46,43% de los ingresos de 2025 y se espera que crezca a una CAGR del 19,45%, consolidando su liderazgo en el mercado de turismo médico. El objetivo de ingresos de 165.000 millones de baht tailandeses (4.900 millones de USD) de Tailandia para 2025 se alinea con las extensiones de visado que permiten recuperaciones de 90 días. La ambición de Singapur de alcanzar 1 millón de llegadas para fin de año, junto con un objetivo de ingresos de 3.000 millones de dólares de Singapur (2.200 millones de USD), refleja su giro hacia la oncología y la cardiología complejas. Las cadenas privadas de India, impulsadas por 34.000 nuevas camas, reportan aumentos en los ingresos por cama ocupada de pacientes internacionales que superan el crecimiento doméstico. Malasia aprovecha los clústeres con certificación Halal para atraer clientela de Oriente Medio, reforzando el atractivo multisegmento de la región de Asia-Pacífico.

Oriente Medio y África van a la zaga, pero se espera que se aceleren: los Emiratos Árabes Unidos recibieron a 679.000 turistas médicos en 2023 y aspiran a alcanzar 1 millón para 2027 a través de centros de oncología y ortopedia vinculados a los programas de tarifas combinadas de Emirates. La Visión 2030 de Arabia Saudita fija un objetivo de 500.000 pacientes, anclado en la Ciudad Médica Rey Salman de 5.000 camas. Los flujos intrarregionales de Europa ganan eficiencia gracias al reglamento del Espacio Europeo de Datos de Salud de 2025, pero las ventajas de costo siguen siendo más estrechas que las de la región de Asia-Pacífico. América del Norte sigue siendo un exportador neto; sin embargo, determinados centros académicos de Estados Unidos captan una parte significativa de la demanda entrante latinoamericana para la atención oncológica y cardíaca de alta complejidad.

El nicho de América del Sur —la cirugía estética en Brasil y Colombia— enfrenta la competencia de México, con costos más bajos, y de las clínicas asiáticas centradas en la eficacia. Los efectos de red en Asia-Pacífico —financiación de la expansión de capacidad, mayor comercialización y mejoras tecnológicas, que a su vez atraen a más pacientes— crean un ciclo de liderazgo autorreforzante que es poco probable que se vea interrumpido antes de 2031.

Panorama Competitivo

Los ingresos globales siguen fragmentados, sin que ninguna cadena individual posea más del 5%, lo que asigna al sector un perfil de concentración moderada. Los vectores competitivos están evolucionando hacia la intensidad tecnológica y el alcance de la acreditación. El lanzamiento de la terapia de protones de Apollo Hospitals en 2024 ofrece una ventaja regional de siete años, atrayendo casos de oncología dispuestos a pagar primas por la radioterapia dirigida. Bumrungrad y Bangkok Hospital aprovechan su acreditación JCI temprana y su personal multilingüe para retener la lealtad entre los 2,1 millones de pacientes internacionales combinados que atienden anualmente. El despliegue de cirugía robótica en toda la red de Fortis Healthcare subraya una carrera de inversión en capital que amplía las brechas de capacidad entre las cadenas líderes y las instalaciones de segundo nivel.

Entre los nuevos actores disruptivos se encuentran plataformas impulsadas por inteligencia artificial como SmartClinix, que integran las fases preoperatoria, hospitalaria y postoperatoria en una vía digital unificada, diluyendo así la ventaja histórica de los facilitadores locales. Los ensayos de interoperabilidad de registros basados en cadena de bloques en Estonia ofrecen un anticipo del intercambio de datos controlado por el paciente que podría erosionar uno de los principales costos de fricción del sector. Los inversores que buscan espacios en blanco encuentran que la neurología y las geografías del África subsahariana están desatendidas; hoy no existe ninguna cadena hospitalaria panafricana acreditada, lo que implica un potencial de primer movimiento para los operadores dispuestos a navegar la ambigüedad regulatoria.

Líderes de la Industria del Turismo Médico

Klinikum Medical Link

Apollo Hospitals

KPJ Healthcare Berhad

Healthbase

Fortis Healthcare Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Consejo de Turismo Médico de Malasia (MHTC) anunció al ganador de su Programa de Hospital Insignia de Turismo Médico (FMTH). Este hito destaca los esfuerzos de Malasia por fortalecer su posición como destino líder de turismo médico. La iniciativa tiene como objetivo dar a conocer los mejores hospitales y mejorar la reputación global de Malasia en el turismo de salud.

- Septiembre de 2025: El Patra Bali Resort & Villas se asoció con el Bali International Hospital (BIH) para introducir un programa de Turismo Médico. La iniciativa está dirigida a los funcionarios del Grupo Pertamina y al público en general, combinando el turismo con los servicios de atención médica. Este programa ofrece a los huéspedes la oportunidad de disfrutar de unas vacaciones mientras reciben chequeos médicos integrales, promoviendo el turismo y la atención médica integrados.

- Junio de 2025: Vaidam Health, una empresa líder de turismo médico india, adquirió MediJourney, una plataforma digital para la facilitación de pacientes internacionales incubada por Ferns N Petals. El acuerdo en efectivo tiene como objetivo ayudar a Vaidam a ampliar su alcance global, impulsar la tecnología y mejorar los servicios al paciente. Este movimiento estratégico fortalece la posición de Vaidam en el mercado internacional de atención médica.

Alcance del Informe Global del Mercado de Turismo Médico

Según el alcance del informe, el turismo médico (también denominado viaje médico o turismo de salud) es un término utilizado para describir la práctica de rápido crecimiento de viajar a través de fronteras internacionales en busca de servicios de atención médica.

El Informe del Mercado de Turismo Médico está segmentado por Tipo de Tratamiento (Dental, Cardiovascular, Ortopédico, Estético y Cosmético, Fertilidad, Cáncer, Neurología, Bariátrico, Oftálmico y Otros Tratamientos), Proveedor de Servicios (Hospitales Públicos, Hospitales Privados y Cadenas de Clínicas, y Agencias Facilitadoras y de Conserjería), Tipo (Entrante, Saliente y Doméstico) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Tratamiento Dental |

| Tratamiento Cardiovascular |

| Tratamiento Ortopédico |

| Tratamiento Estético y Cosmético |

| Tratamiento de Fertilidad |

| Tratamiento del Cáncer |

| Tratamiento Neurológico |

| Tratamiento Bariátrico |

| Tratamiento Oftálmico |

| Otros Tratamientos |

| Hospitales Públicos |

| Hospitales Privados y Cadenas de Clínicas |

| Agencias Facilitadoras y de Conserjería |

| Turismo Médico Internacional Entrante |

| Turismo Médico Internacional Saliente |

| Turismo Médico Doméstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Tratamiento Dental | |

| Tratamiento Cardiovascular | ||

| Tratamiento Ortopédico | ||

| Tratamiento Estético y Cosmético | ||

| Tratamiento de Fertilidad | ||

| Tratamiento del Cáncer | ||

| Tratamiento Neurológico | ||

| Tratamiento Bariátrico | ||

| Tratamiento Oftálmico | ||

| Otros Tratamientos | ||

| Por Proveedor de Servicios | Hospitales Públicos | |

| Hospitales Privados y Cadenas de Clínicas | ||

| Agencias Facilitadoras y de Conserjería | ||

| Por Tipo | Turismo Médico Internacional Entrante | |

| Turismo Médico Internacional Saliente | ||

| Turismo Médico Doméstico | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de turismo médico en 2031?

Se proyecta que alcanzará los 258,32 mil millones de USD, creciendo a una CAGR del 18,41% entre 2026 y 2031.

¿Qué región lidera en ingresos de turismo médico?

Asia-Pacífico representó el 46,43% de los ingresos de 2025 y se prevé que sea la de mayor crecimiento hasta 2031.

¿Qué segmento de tratamiento está creciendo más rápidamente?

Los procedimientos ortopédicos, respaldados por la adopción de la cirugía robótica, avanzan a una CAGR del 20,45% hasta 2031.

¿Por qué los pacientes eligen la atención en el extranjero a pesar de los costos de viaje?

Los ahorros del 40–70% en procedimientos complejos, los tiempos de espera más cortos y la disponibilidad de tecnologías avanzadas compensan los gastos de viaje.

¿Cómo están abordando los hospitales los problemas de continuidad postoperatoria?

Las cadenas líderes incluyen seguimientos de telemedicina de 90 días y colaboran con clínicas locales para garantizar un apoyo de recuperación sin interrupciones.

Última actualización de la página el: