Tamaño y Participación del Mercado de Servicios de Radiología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

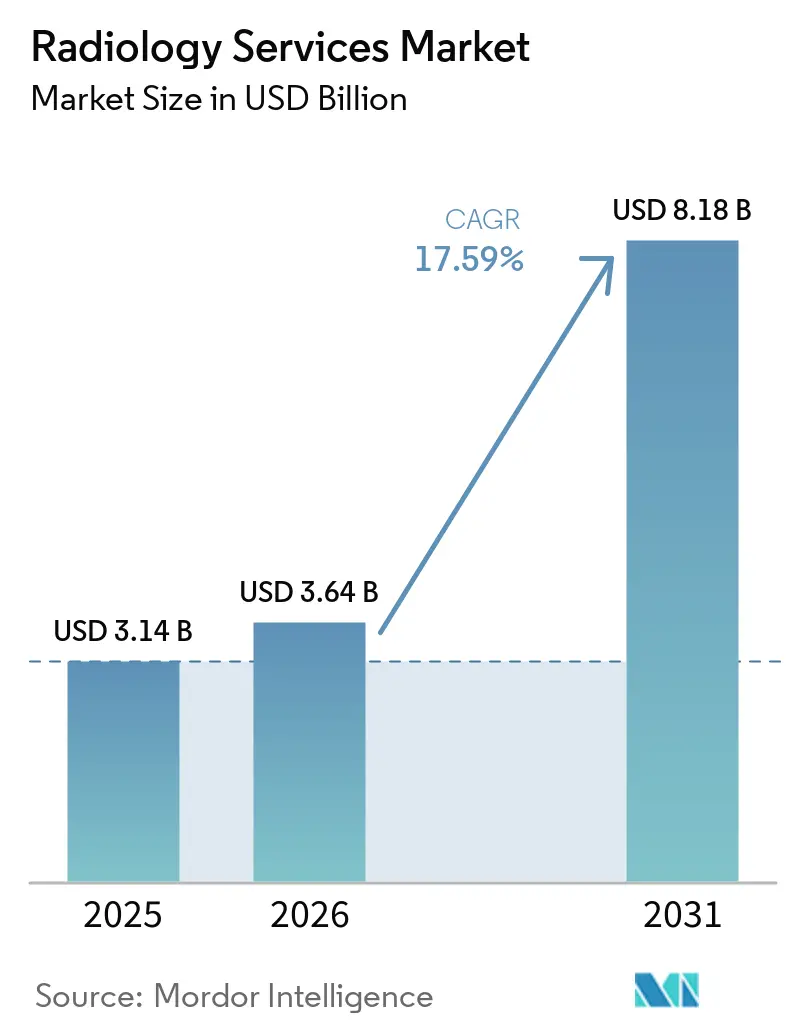

| Tamaño del Mercado (2026) | 3.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.59% CAGR |

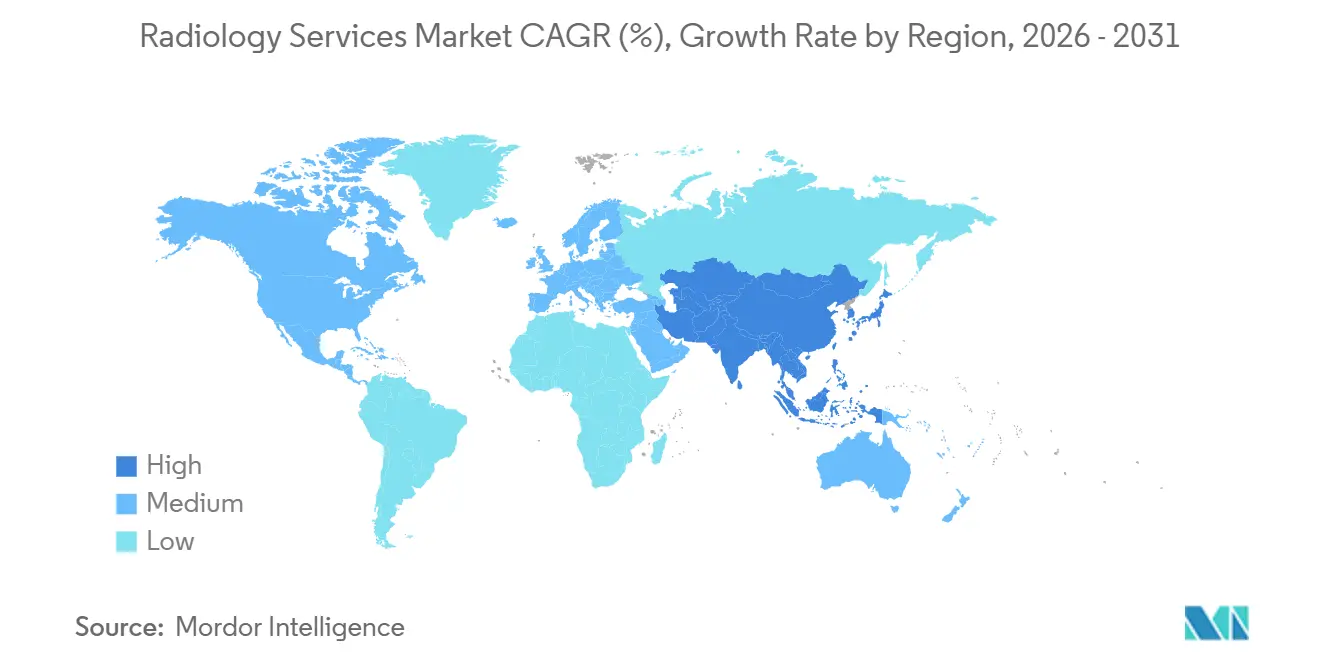

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

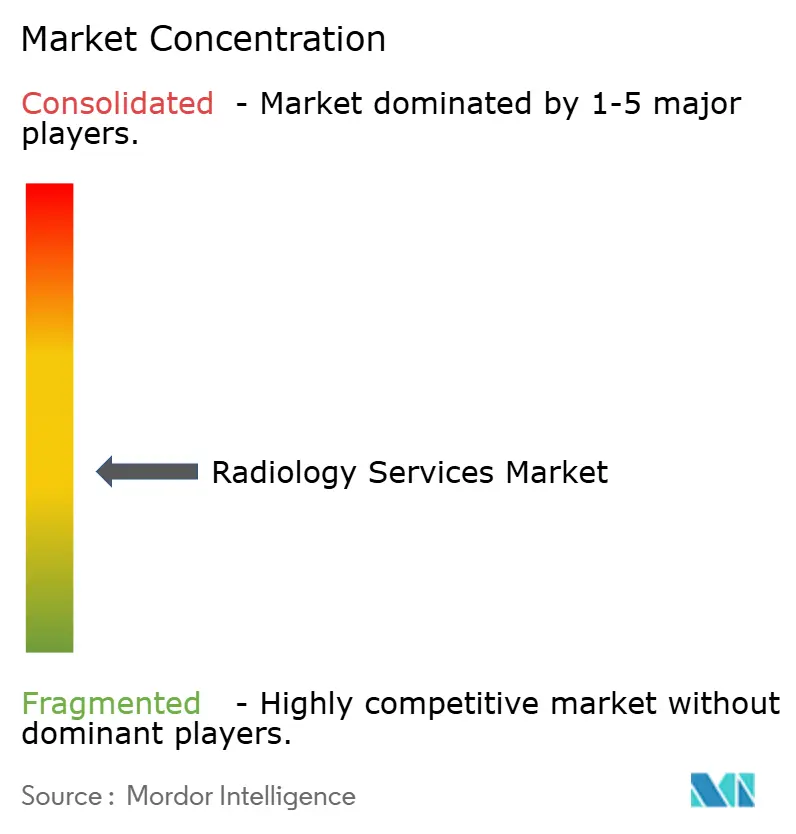

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Radiología por Mordor Intelligence

El tamaño del Mercado de Servicios de Radiología fue valorado en USD 3.140 millones en 2025 y se estima que crecerá desde USD 3.640 millones en 2026 hasta alcanzar USD 8.180 millones en 2031, a una CAGR del 17,59% durante el período de pronóstico (2026-2031).

El mercado de servicios de radiología está creciendo porque las imágenes se han convertido en parte de trayectorias de tratamiento prolongadas en lugar de ser un paso diagnóstico puntual en muchas enfermedades crónicas. El mismo mercado también está siendo reformado por herramientas de lectura asistidas por inteligencia artificial y una cobertura más amplia de telerradiología, que permiten a redes de proveedores más grandes utilizar la capacidad de los radiólogos de manera más eficiente que los centros independientes. El desplazamiento del volumen de imágenes hacia entornos ambulatorios e independientes está cambiando los patrones de derivación y la economía de los sitios, lo que impulsa tanto a los sistemas hospitalarios como a los operadores independientes a ampliar su presencia. La competencia en el mercado de servicios de radiología está aumentando a medida que los operadores persiguen adquisiciones, empresas conjuntas e inversiones en flujos de trabajo digitales para proteger la utilización y retener los volúmenes de derivación. La presión sobre el reembolso y la escasez de personal siguen siendo factores limitantes, pero también están fortaleciendo la posición de los proveedores que pueden distribuir los costos fijos en redes de múltiples sitios y utilizar la tecnología para apoyar el rendimiento.

Conclusiones Clave del Informe

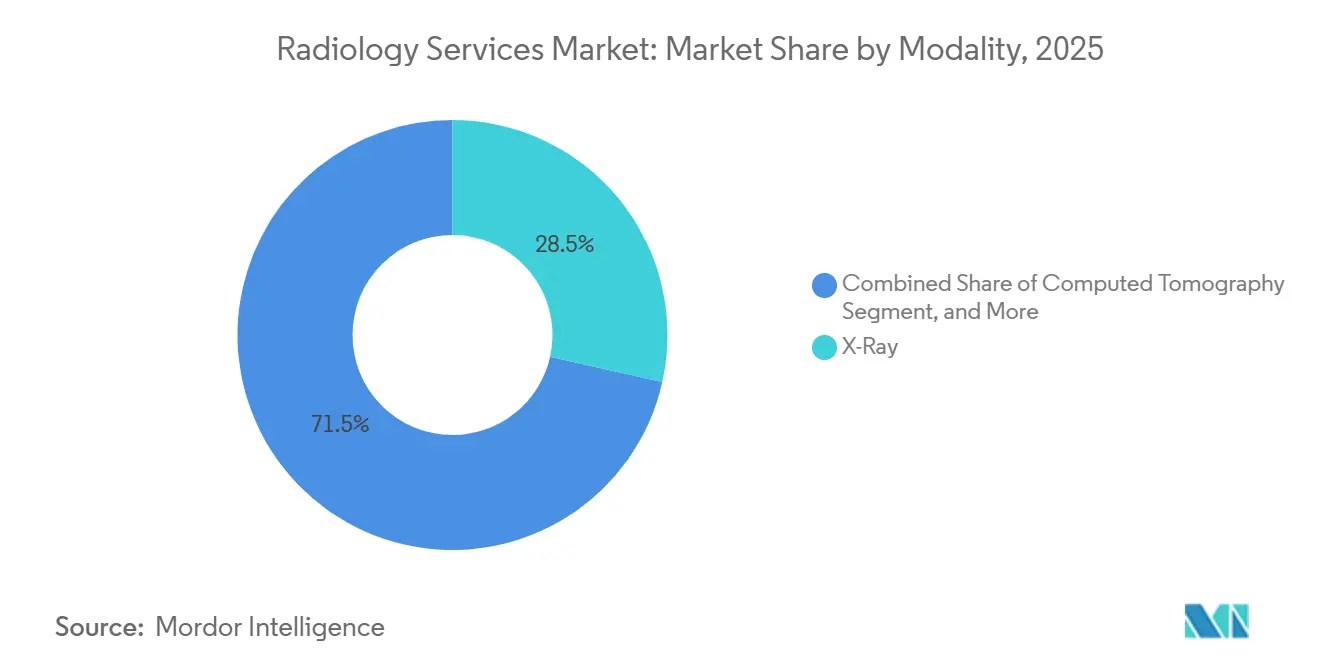

- Por modalidad, los rayos X representaron el 28,53% en 2025, mientras que se proyecta que la tomografía computarizada registre la CAGR más rápida del 19,24% hasta 2031.

- Por tipo de servicio, los servicios de imágenes diagnósticas representaron el 37,38% de los ingresos en 2025, mientras que se proyecta que la radiología intervencionista se expanda a una CAGR del 22,82% hasta 2031.

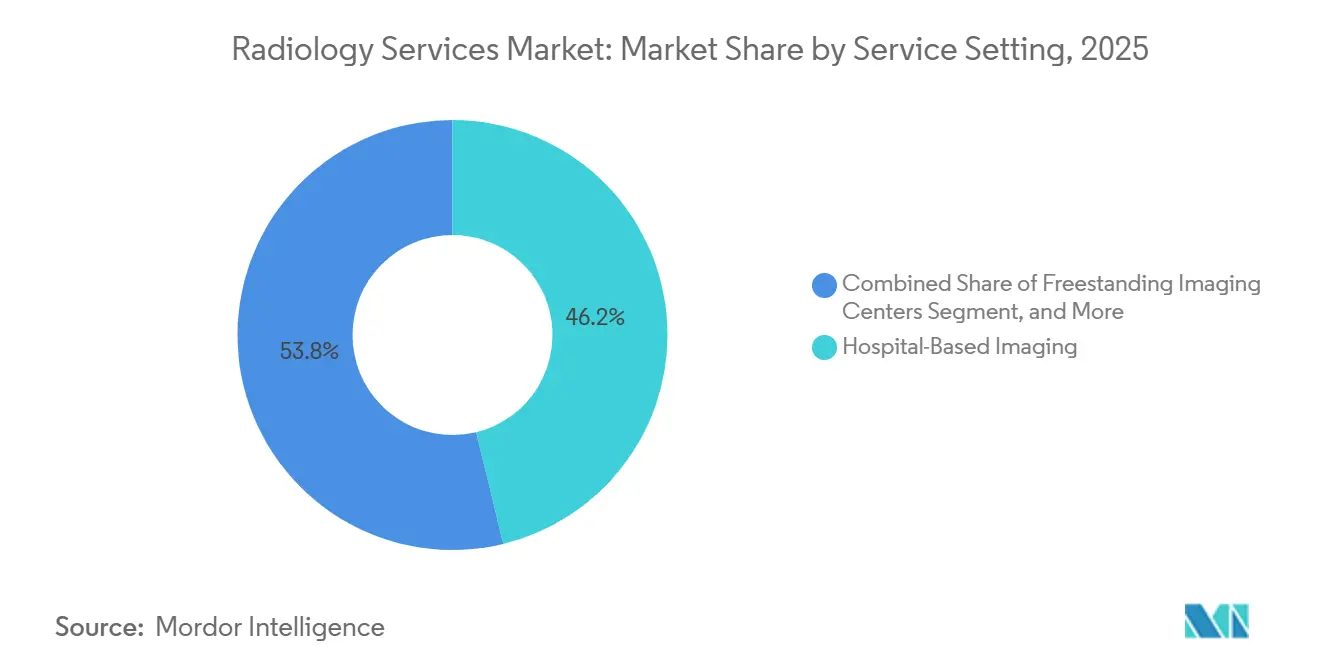

- Por entorno de prestación del servicio, las imágenes en hospitales representaron el 46,16% de los ingresos en 2025, mientras que se prevé que los centros de imágenes independientes crezcan a una CAGR del 18,53% hasta 2031.

- Por modelo de entrega, las redes propias y operadas representaron el 49,12% de los ingresos en 2025, mientras que se proyecta que las redes habilitadas para telerradiología avancen a una CAGR del 20,05% hasta 2031.

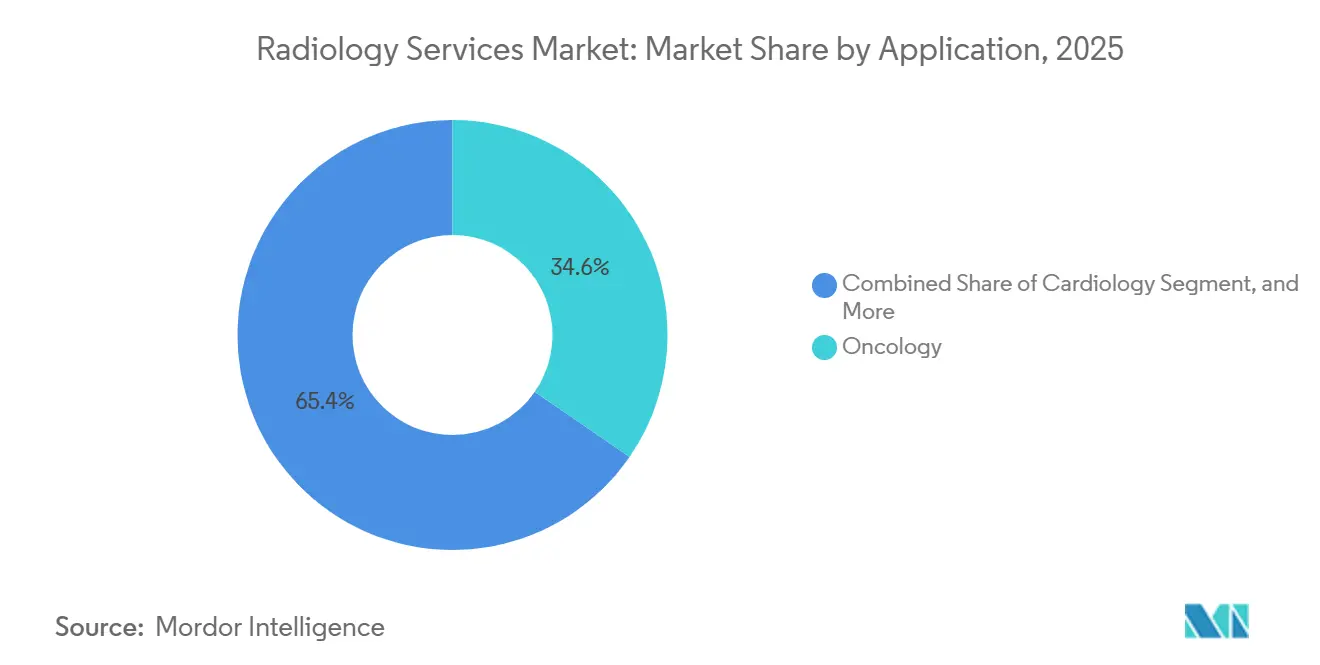

- Por aplicación, la oncología representó el 34,63% de los ingresos en 2025, mientras que se proyecta que neurología y columna vertebral se expandan a una CAGR del 19,85% hasta 2031.

- Por usuario final, los hospitales representaron el 52,81% de los ingresos en 2025, mientras que se prevé que los centros de imágenes diagnósticas crezcan a una CAGR del 21,34% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 38,63% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 20,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Radiología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Carga de Enfermedades Crónicas y Demanda de Imágenes Repetidas | +4.2% | Global, con mayor intensidad en América del Norte, Europa Occidental y los mercados de Asia-Pacífico con poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Desplazamiento Ambulatorio de los Volúmenes de Imágenes | +3.1% | América del Norte y Europa, con extensión hacia Australia y Corea del Sur | Mediano plazo (2-4 años) |

| Compresión del Flujo de Trabajo Asistida por Inteligencia Artificial en Lectura y Triaje | +3.5% | América del Norte, la Unión Europea y los principales centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Cobertura de Telerradiología en Instalaciones con Acceso Limitado | +2.8% | Asia-Pacífico, el Oriente Medio y África, y América del Sur | Largo plazo (≥ 4 años) |

| Fricción de Autorización Previa que Redirige el Volumen hacia Proveedores en Red | +1.9% | América del Norte, especialmente Estados Unidos, con paralelismos incipientes en Australia | Corto plazo (≤ 2 años) |

| Resiliencia en el Suministro de Helio y Contraste como Diferenciador de Servicio | +0.8% | Global, con mayor exposición en Oriente Medio y África y en el Sur y Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Enfermedades Crónicas y Demanda de Imágenes Repetidas

El mercado de servicios de radiología se está beneficiando de un mayor grupo de pacientes que necesitan imágenes repetidas durante períodos prolongados de atención. El cáncer, las enfermedades cardiovasculares y los trastornos neurodegenerativos a menudo requieren varias exploraciones a lo largo del diagnóstico, la planificación del tratamiento, el seguimiento de la respuesta y el control posterior. Ese patrón aumenta el número de episodios de imágenes facturables generados por cada paciente y eleva el valor de las redes que pueden proporcionar múltiples modalidades en una sola trayectoria de derivación. El mercado de servicios de radiología también se beneficia cuando los proveedores tienen profundidad de lectura subespecializada en oncología y neurología, porque esos casos a menudo requieren una interpretación de mayor complejidad. Este patrón de demanda favorece a los operadores de múltiples sitios que pueden mantener a los pacientes dentro de la misma red a través de TC, IRM, PET e imágenes nucleares a lo largo del tiempo.

Desplazamiento Ambulatorio de los Volúmenes de Imágenes

El mercado de servicios de radiología también está siendo impulsado por el continuo movimiento del volumen de imágenes fuera de los departamentos hospitalarios y hacia entornos ambulatorios de menor costo. Tanto los proveedores como los pagadores se benefician cuando los estudios apropiados se trasladan a centros independientes, porque el servicio puede prestarse con menores gastos generales y mayor flexibilidad de programación. Los sistemas hospitalarios no están simplemente perdiendo ese volumen, ya que muchos están construyendo o adquiriendo sus propias redes ambulatorias para mantener intactas las relaciones de derivación. Esto está cambiando la competencia local en el mercado de servicios de radiología al colocar a los centros respaldados por hospitales en una competencia más directa con los operadores independientes. El ritmo de este desplazamiento aún varía según el mercado, porque la combinación de pagadores, la regulación local y las normas de certificado de necesidad afectan la rapidez con que se puede agregar nueva capacidad.[1]Cobertura del American Journal of Roentgenology a través de Radiology Business, "El Desplazamiento hacia Imágenes Fuera del Hospital Podría Ahorrar Miles de Millones," Radiology Business, radiologybusiness.com

Compresión del Flujo de Trabajo Asistida por Inteligencia Artificial en Lectura y Triaje

El mercado de servicios de radiología está experimentando ganancias de productividad significativas gracias a herramientas de inteligencia artificial que van más allá de la detección de imágenes y ahora apoyan la coordinación del flujo de trabajo. Estos sistemas pueden priorizar casos urgentes, automatizar partes rutinarias de los informes y reducir el trabajo manual en entornos de lectura con alta demanda. Investigaciones publicadas encontraron que la inteligencia artificial puede reducir la carga de trabajo de interpretación de imágenes de los radiólogos en un 53%, lo que favorece un mejor uso de la capacidad limitada de especialistas cuando las herramientas se implementan de manera efectiva.[2]Springer Nature, "El Papel de la Inteligencia Artificial en la Mitigación del Impacto de la Escasez de Radiólogos, Una Revisión Sistematizada," Health and Technology, springer.com Las vías regulatorias también se están volviendo más claras en Estados Unidos, Europa y China, lo que brinda a los operadores más grandes mayor confianza para escalar implementaciones de inteligencia artificial conformes en múltiples sitios. En el mercado de servicios de radiología, esto crea una brecha creciente de costos y rendimiento entre las grandes redes con plataformas integradas y los proveedores más pequeños que aún dependen de flujos de trabajo manuales.

Expansión de la Cobertura de Telerradiología en Instalaciones con Acceso Limitado

El mercado de servicios de radiología se está expandiendo hacia áreas con acceso limitado porque los modelos de lectura distribuida están mejorando el acceso a la cobertura de radiólogos fuera de los principales centros urbanos. La telerradiología ahora apoya más que la lectura nocturna, ya que las plataformas combinan cada vez más la interpretación remota con el triaje y enrutamiento de casos basado en inteligencia artificial. Eso facilita que los hospitales más pequeños y los sitios comunitarios obtengan apoyo subespecializado sin necesidad de construir un equipo interno completo. El mercado de servicios de radiología, por lo tanto, gana nueva demanda direccionable en regiones donde el equipamiento está presente pero la disponibilidad de radiólogos sigue siendo limitada. Esto es especialmente relevante en Asia-Pacífico, partes de Oriente Medio y África, y algunos mercados de América del Sur donde las limitaciones de personal siguen siendo más severas que las limitaciones de equipamiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Radiólogos y Técnicos | -2.1% | América del Norte, Europa Occidental y Australia | Largo plazo (≥ 4 años) |

| Compresión del Reembolso en Imágenes Avanzadas | -3.0% | América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Alta Dependencia de CAPEX y Ciclos de Reemplazo | -2.2% | Global, con mayor presión en Oriente Medio y África, América del Sur y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Carga de Privacidad de Datos e Interoperabilidad en Redes Distribuidas | -0.9% | La Unión Europea, América del Norte y los sistemas fragmentados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Radiólogos y Técnicos

El mercado de servicios de radiología continúa enfrentando una brecha estructural de personal que limita cuánta demanda puede convertirse en lecturas completadas y procedimientos facturados. Un estudio de 2025 publicado en el American Journal of Neuroradiology documentó un déficit acumulado de 10 años de 21.645 graduados anticipados en radiología diagnóstica en relación con las ofertas de empleo entre 2014 y 2023.[3]American Journal of Neuroradiology, "A Plena Vista, Una Crisis de Personal en Radiología en Gestación, Brecha entre el Crecimiento del Empleo y el Proceso de Formación en Radiología," AJNR, ajnr.org Un estudio separado de 2026 informó que la rotación de radiólogos en Estados Unidos aumentó del 5,3% al 8,5% entre 2013 y 2022, lo que muestra cómo la presión de la carga de trabajo está afectando la retención. El mercado de servicios de radiología, por lo tanto, está creciendo más rápido que el grupo de especialistas disponibles en varias regiones maduras. Los proveedores que amplían el apoyo de inteligencia artificial, los grupos de lectura compartida y los modelos de personal distribuido están mejor posicionados que los operadores que aún dependen únicamente de equipos internos locales.

Compresión del Reembolso en Imágenes Avanzadas

El mercado de servicios de radiología también está limitado por un menor crecimiento de los pagos en imágenes diagnósticas, especialmente en sistemas de reembolso financiados públicamente o gestionados de forma estricta. El Centro de Servicios de Medicare y Medicaid finalizó su Programa de Honorarios Médicos de Medicare 2026 con un ajuste de eficiencia del 2,5% en los procedimientos no basados en tiempo y estimó un impacto neto de -2% para la radiología diagnóstica y de -1% para la medicina nuclear. La presión es estratégicamente importante porque la radiología intervencionista recibió un impacto positivo del 2%, lo que cambia la economía de las líneas de servicio dentro de la misma organización proveedora. Francia informó que el gasto en imágenes aumentó un 7,0% en 2024 mientras que los precios de las imágenes cayeron un 1,0%, lo que muestra cómo los operadores están siendo empujados a depender de mayores volúmenes para mantener los ingresos. En el mercado de servicios de radiología, esta presión sobre los precios favorece a las redes que pueden distribuir los costos de cumplimiento, personal y equipamiento en una base instalada más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: Expansión de la TC Anclada en Plataformas de Nueva Generación con Conteo de Fotones

La tomografía computarizada es la modalidad de más rápido crecimiento en el mercado de servicios de radiología con una CAGR del 19,24% de 2026 a 2031, mientras que los rayos X se mantuvieron como la modalidad líder por ingresos con una participación de mercado del 28,53% en 2025. La TC está ganando terreno porque los nuevos sistemas de conteo de fotones y espectrales están ampliando su utilidad en oncología, accidente cerebrovascular, evaluación cardíaca y estudios neurológicos complejos. GE HealthCare recibió la autorización de la FDA para Photonova Spectra en marzo de 2026, mientras que Philips recibió la autorización de la FDA para Verida a principios de 2026, lo que refuerza el impulso comercial detrás de las plataformas de TC de nueva generación. Estos sistemas respaldan un mayor valor clínico por exploración y fortalecen el papel de la TC en las trayectorias de derivación del mercado de servicios de radiología en rápida evolución.

El ultrasonido sigue siendo importante en la industria de servicios de radiología porque apoya la guía en tiempo real en entornos intervencionistas y se adapta bien a los flujos de trabajo en el punto de atención. La IRM también está evolucionando a medida que los operadores responden a las preocupaciones sobre el suministro de helio y las necesidades de resiliencia a largo plazo en la planificación de la flota. Siemens Healthineers recibió la autorización de la FDA en 2025 para Magnetom Flow, y GE HealthCare recibió la autorización en febrero de 2026 para SIGNA Sprint con Freelium, ambos reducen la dependencia de los diseños tradicionales que requieren grandes cantidades de helio. La mamografía y la PET o TC también están ganando un papel más importante en las trayectorias de cáncer y neurología, lo que apoya una combinación de modalidades más amplia dentro del mercado de servicios de radiología a medida que la intensidad de derivación aumenta en las especialidades de mayor complejidad.

Por Tipo de Servicio: La Radiología Intervencionista Lidera un Cambio de Ingresos Basado en Procedimientos

Los servicios de imágenes diagnósticas representaron el 37,38% del tamaño del mercado de servicios de radiología en 2025, mientras que se proyecta que la radiología intervencionista crezca a una CAGR del 22,82% hasta 2031. El liderazgo en participación de las imágenes diagnósticas refleja su papel en casi todos los flujos de trabajo clínicos rutinarios y avanzados, desde la evaluación de emergencias hasta el seguimiento de enfermedades crónicas. El crecimiento es más fuerte en la radiología intervencionista porque más procedimientos están migrando desde entornos quirúrgicos hacia salas guiadas por imágenes, donde los proveedores pueden ofrecer atención menos invasiva con tiempos de recuperación más cortos. Esto cambia la combinación de ingresos en el mercado de servicios de radiología al aumentar la contribución del trabajo de mayor valor basado en procedimientos en lugar de los volúmenes de exploración rutinaria únicamente.

El Centro de Servicios de Medicare y Medicaid reforzó ese cambio al asignar a la radiología intervencionista un impacto positivo del 2% en el Programa de Honorarios Médicos de Medicare 2026, mientras que las categorías de imágenes diagnósticas enfrentaron recortes. Esa señal de pago alienta a los proveedores a agregar capacidad intervencionista donde la profundidad de derivación y la disponibilidad de médicos puedan sustentarla. Los servicios de apoyo a la oncología radioterápica siguen siendo más pequeños en escala, pero se están beneficiando de una integración más estrecha entre las imágenes, la planificación de terapias dirigidas y los flujos de trabajo de tratamiento de precisión. En la industria de servicios de radiología, los operadores con salas acreditadas, médicos subespecializados y coordinación multimodalidad tienen más probabilidades de capturar ese cambio que los proveedores de imágenes generales con capacidad de procedimientos limitada.

Por Entorno de Prestación del Servicio: Los Centros Independientes Disrumpen la Economía del Volumen Hospitalario

Las imágenes en hospitales representaron el 46,16% de la participación del mercado de servicios de radiología en 2025, pero se proyecta que los centros de imágenes independientes crezcan a una CAGR del 18,53% hasta 2031. Los hospitales siguen liderando porque las imágenes están estrechamente integradas en la atención de agudos, las trayectorias de emergencia y los sistemas de derivación de especialistas. Esa posición está siendo desafiada a medida que más estudios apropiados se trasladan a entornos ambulatorios donde el mismo examen puede realizarse con menores gastos generales y mayor comodidad para el paciente. El mercado de servicios de radiología, por lo tanto, está viendo una competencia más directa entre las redes ambulatorias de propiedad hospitalaria y los operadores de centros independientes que hace unos años.

Los hallazgos del American Journal of Roentgenology citados en 2024 mostraron que una parte significativa del volumen de radiología hospitalaria podría trasladarse a centros ambulatorios, y la estrategia de los proveedores se ha movido cada vez más en esa dirección. El ritmo de desarrollo de centros independientes de RadNet también mostró con qué rapidez los operadores a escala están agregando capacidad cuando el reembolso y la orientación de los pagadores apoyan el movimiento. Los centros de diagnóstico comunitarios y las unidades de imágenes móviles están ganando importancia en los mercados secundarios y con acceso limitado donde la expansión de sitios fijos es más lenta o menos económica. El AXIS Drop Trailer de Akumin, lanzado en diciembre de 2025, refleja cómo los modelos de implementación flexibles se están convirtiendo en parte de la respuesta del mercado de servicios de radiología a las brechas de acceso rural y las limitaciones de capital.

Por Modelo de Entrega: Las Redes de Telerradiología Redefinen el Alcance Geográfico

Las redes propias y operadas representaron el 49,12% del tamaño del mercado de servicios de radiología en 2025, mientras que se prevé que las redes habilitadas para telerradiología se expandan a una CAGR del 20,05% hasta 2031. Las grandes redes propias siguen liderando porque controlan la programación, el despliegue de equipos, los modelos de personal y las relaciones con los pagadores en todos sus sitios. La telerradiología está creciendo más rápido porque permite a los proveedores extender las lecturas subespecializadas a una huella geográfica mucho más amplia sin necesidad de construir una base completa de radiólogos en cada ubicación. Esto hace que el mercado de servicios de radiología sea más escalable para los grupos que combinan lectura distribuida, infraestructura de tecnología de la información sólida y personal en múltiples zonas horarias.

El crecimiento de plataformas transfronterizas también apunta a una confianza creciente en la interpretación remota a escala institucional. Everlight Radiology anunció una asociación global con Sirona Medical en abril de 2026 que abarca seis mercados, lo que muestra cuán ampliamente pueden operar ahora las redes de lectura distribuida en grupos de demanda desarrollados y emergentes. La empresa conjunta de RadNet en abril de 2026 con Saint Alphonsus Health System también muestra que los modelos híbridos son cada vez más importantes, donde los hospitales desean apoyo de socios en lugar de una externalización total. Los servicios gestionados y la externalización probablemente seguirán creciendo en el mercado de servicios de radiología a medida que los sistemas de salud intenten reducir la propiedad de capital mientras mantienen activos los programas clínicos.

Por Aplicación: La Oncología Ancla el Volumen, la Neurología Lidera la Prima de Crecimiento

La oncología representó el 34,63% del mercado de servicios de radiología en 2025, mientras que se espera que neurología y columna vertebral crezcan a una CAGR del 19,85% hasta 2031. La oncología lidera porque los pacientes a menudo pasan por imágenes repetidas en el diagnóstico, la estadificación, la evaluación del tratamiento, las verificaciones de recurrencia y la vigilancia a largo plazo. Esa secuencia crea una demanda constante en TC, IRM, PET e imágenes nucleares en lugar de en una sola modalidad. El mercado de servicios de radiología, por lo tanto, continúa dependiendo en gran medida de los volúmenes de imágenes relacionadas con el cáncer como base de utilización central.

Neurología y columna vertebral se están expandiendo más rápido porque el envejecimiento de las poblaciones está aumentando la carga de enfermedad, mientras que los requisitos de imágenes en la atención neurodegenerativa se están volviendo más frecuentes y más especializados. El desarrollo de nuevos radiofármacos también está ampliando el papel clínico de la PET en cardiología y neurología, lo que apoya el crecimiento de aplicaciones de mayor valor más allá de los patrones de uso tradicionales con predominio oncológico. La salud de la mujer sigue siendo una categoría de apoyo importante, especialmente donde se están agregando herramientas de tomosíntesis digital de mama y revisión asistida por inteligencia artificial a las redes de cribado de alto volumen. Akumin seleccionó Lunit INSIGHT DBT para su implementación a nivel nacional en agosto de 2025, lo que muestra cómo los proveedores comerciales están utilizando la inteligencia artificial para fortalecer los flujos de trabajo de imágenes de mama dentro del mercado de servicios de radiología.

Por Usuario Final: Los Centros de Imágenes Diagnósticas Superan a los Hospitales en Métricas de Crecimiento

Los hospitales representaron el 52,81% de la participación en 2025, mientras que se proyecta que los centros de imágenes diagnósticas crezcan a una CAGR del 21,34% hasta 2031. Los hospitales siguen siendo el grupo de usuarios finales más grande porque la radiología está integrada en la atención hospitalaria, los servicios de emergencia y el tratamiento especializado avanzado. Los centros de imágenes diagnósticas están creciendo más rápido porque se benefician de menores costos operativos, un acceso más conveniente y el apoyo de los pagadores para entornos de atención de menor costo. El mercado de servicios de radiología es inusual en que los hospitales son tanto el grupo de usuarios finales más grande como competidores activos a través de su propia expansión de redes independientes.

Los centros ambulatorios y las clínicas también están aumentando su uso de imágenes portátiles y en el punto de atención, especialmente en flujos de trabajo liderados por ultrasonido. Las instituciones de investigación y académicas desempeñan un papel de ingresos menor, pero siguen influyendo en qué tecnologías pasan primero al uso comercial. SimonMed Imaging se asoció con Lunit en diciembre de 2025 para implementar un modelo de inteligencia artificial de base personalizado para la generación de informes de radiografía de tórax en más de 175 ubicaciones, lo que muestra cómo la implementación vinculada a la investigación está pasando a escala operativa. En el mercado de servicios de radiología, esas implementaciones tempranas pueden dar forma a los patrones de adopción mucho más allá de las instituciones donde las herramientas se lanzan por primera vez.

Análisis Geográfico

América del Norte representó el 38,63% de la participación del mercado de servicios de radiología en 2025, lo que la mantuvo como el mayor contribuyente regional. La región se beneficia de una alta densidad de procedimientos de imágenes, una infraestructura de reembolso sólida y una gran base instalada de equipos avanzados. El mercado de servicios de radiología en Estados Unidos también está experimentando una mayor consolidación a medida que los operadores nacionales se expanden a través de adquisiciones, empresas conjuntas e inversiones en salud digital. Las orientaciones de RadNet para 2026 apuntaron a un crecimiento de ingresos de centros de imágenes del 17% al 19% y un crecimiento de ingresos de salud digital del 46% al 56%, lo que muestra cómo los grandes operadores están ampliando sus modelos de negocio más allá de los servicios básicos de exploración. Las normas del Centro de Servicios de Medicare y Medicaid que exigen tiempos de respuesta de autorización previa más rápidos para Medicare Advantage a partir de 2026 también pueden reducir los retrasos en imágenes y mejorar el rendimiento en partes del mercado de servicios de radiología de América del Norte.

Europa sigue siendo estratégicamente importante en el mercado de servicios de radiología porque la demanda de imágenes es alta, pero los sistemas de reembolso varían ampliamente entre países. Francia informó un crecimiento del 7,0% en el gasto en imágenes en 2024, incluso cuando los precios de las imágenes cayeron un 1,0%, lo que destaca la importancia de la escala y la utilización para mantener los ingresos. Alemania sigue siendo el ancla de la profundidad del mercado en Europa, mientras que los grupos paneuropeos continúan equilibrando la optimización en mercados maduros con una expansión selectiva hacia mercados con menor penetración. El mercado de servicios de radiología en Europa también enfrenta mayores obligaciones de datos e interoperabilidad, lo que eleva los costos de cumplimiento pero puede fortalecer la calidad de la plataforma a largo plazo para los operadores que se adapten temprano.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de servicios de radiología con una CAGR del 20,38% de 2026 a 2031. El crecimiento está siendo apoyado por el gasto en infraestructura sanitaria, el aumento de la incidencia de enfermedades crónicas y la continua escasez de radiólogos en varios países. Esas condiciones hacen que la telerradiología y las herramientas de flujo de trabajo digital sean especialmente relevantes tanto en los sistemas desarrollados como en los emergentes de Asia-Pacífico. China está atrayendo inversiones en infraestructura de radiología digital que mejora el intercambio de imágenes basado en la nube entre hospitales y radiólogos externos. Oriente Medio y África siguen siendo más pequeños en escala, pero los mercados del Golfo están apoyando la demanda de equipos premium mientras que los proveedores con predominio de IRM siguen expuestos a la volatilidad del suministro de helio. América del Sur ofrece un potencial de crecimiento selectivo, con Brasil continuando representando la mayor parte de la demanda regional a través de redes de centros de diagnóstico privados y una creciente utilización de la clase media.

Panorama Competitivo

El mercado de servicios de radiología sigue siendo moderadamente fragmentado a nivel global, pero se está consolidando más rápidamente a nivel nacional en Estados Unidos, Australia y partes de Europa. Los grandes operadores están tratando de construir escala a través de adquisiciones, asociaciones con hospitales y plataformas de flujo de trabajo digital que puedan soportar un mayor rendimiento en redes de múltiples sitios. El mercado de servicios de radiología, por lo tanto, se está volviendo más difícil para los proveedores independientes más pequeños que no pueden distribuir los costos de personal, tecnología de la información y cumplimiento en una base más amplia. RadNet ha sido especialmente activo, con adquisiciones en el suroeste de Florida e Indiana a principios de 2026, seguidas de la adquisición de Gleamer en marzo de 2026 para fortalecer su plataforma de inteligencia artificial DeepHealth. Esa combinación de expansión de red física e inversión en software propietario se está convirtiendo en un modelo definitorio en el mercado de servicios de radiología.

Las empresas conjuntas con hospitales son otra ruta importante hacia la escala porque permiten a los operadores asegurar el volumen de derivación mientras los hospitales mantienen una presencia de atención local. La empresa conjunta de RadNet en abril de 2026 con Saint Alphonsus en Boise muestra cómo este modelo puede usarse como plantilla para el crecimiento regional futuro. En Australia, Jardine Matheson acordó en mayo de 2026 adquirir I-MED Radiology Network por AUD 3.400 millones, con un valor declarado de USD 2.400 millones, lo que señala la continua confianza de los inversores en las plataformas de imágenes a escala. El mercado de servicios de radiología, por lo tanto, está atrayendo tanto a compradores estratégicos como a capital a largo plazo, donde los operadores ya tienen posiciones de red sólidas.

Los fabricantes de equipos también están penetrando más profundamente en la capa de servicios a través de servicios gestionados, suscripciones de inteligencia artificial y ofertas de flujo de trabajo más amplias. GE HealthCare, Siemens Healthineers y Philips ya tienen sólidas relaciones de equipamiento con los proveedores, lo que les brinda un canal natural para expandir los modelos de soporte integrado. Esto crea una estructura competitiva más compleja en el mercado de servicios de radiología porque los operadores de servicios ahora compiten no solo con sus pares, sino también con proveedores de tecnología que influyen en las decisiones de equipamiento, software y mantenimiento al mismo tiempo. Las oportunidades de espacio en blanco aún existen en las imágenes móviles rurales, la cobertura de telerradiología comunitaria y el apoyo subespecializado para flujos de trabajo de radiología intervencionista y medicina nuclear. Los proveedores que se muevan temprano en esas áreas aún pueden construir ventajas locales antes de que el mercado de servicios de radiología se consolide más estrechamente.

Líderes de la Industria de Servicios de Radiología

GE HealthCare Technologies Inc.

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Siemens Healthineers AG

Unilabs

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Jardine Matheson Holdings acordó adquirir I-MED Radiology Network, el mayor proveedor de imágenes diagnósticas de Australia con 215 clínicas en operación, por AUD 3.400 millones (USD 2.400 millones) de la firma de capital privado Permira, lo que señala la convicción de los inversores institucionales en el crecimiento estructural de las imágenes diagnósticas en red.

- Abril de 2026: RadNet formó una empresa conjunta con Saint Alphonsus Health System de Trinity Health, adquiriendo una participación mayoritaria en Intermountain Medical Imaging en cinco centros ambulatorios en Boise, Idaho, y se proyecta que la empresa genere USD 30 millones en ingresos anuales.

- Marzo de 2026: RadNet adquirió Gleamer SAS, una empresa de inteligencia artificial en radiología con sede en París, integrándola en DeepHealth para convertirse en el mayor proveedor mundial de soluciones de inteligencia artificial clínica en radiología.

- Marzo de 2026: GE HealthCare recibió la autorización 510(k) de la FDA para Photonova Spectra, su sistema de TC con conteo de fotones impulsado por tecnología de detector de silicio profundo, que ofrece imágenes espaciales y espectrales de ultra alta definición con amplia cobertura en aplicaciones clínicas.

Alcance del Informe Global del Mercado de Servicios de Radiología

El mercado de servicios de radiología se refiere a la industria global que proporciona imágenes diagnósticas y servicios relacionados como rayos X, tomografías computarizadas, IRM, ultrasonido y medicina nuclear. Abarca servicios de radiología hospitalaria, ambulatoria y telerradiología, impulsados por la creciente demanda de detección temprana de enfermedades, los avances tecnológicos y la expansión de la infraestructura sanitaria.

El mercado está segmentado por modalidad, que incluye rayos X, tomografía computarizada (TC), imágenes por resonancia magnética (IRM), ultrasonido, imágenes nucleares, mamografía, tomografía por emisión de positrones (PET) y otras modalidades. Por tipo de servicio, abarca imágenes diagnósticas, radiología intervencionista y servicios de apoyo a la oncología radioterápica. Por entorno de prestación del servicio, el mercado abarca imágenes en hospitales, centros de imágenes independientes, centros de diagnóstico comunitarios y unidades de imágenes móviles. Por modelo de entrega, incluye redes propias y operadas, redes habilitadas para telerradiología, empresas conjuntas con hospitales y servicios gestionados o externalización. Por aplicación, los servicios de radiología se aplican en oncología, neurología y columna vertebral, cardiología, ortopedia y musculoesquelético, imágenes de tórax y pulmonares, salud de la mujer y obstetricia, e imágenes generales. Por usuario final, el mercado atiende a hospitales, centros de imágenes diagnósticas, centros ambulatorios, clínicas e instituciones de investigación o académicas.

Por geografía, se divide en América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Rayos X |

| Tomografía Computarizada |

| Imágenes por Resonancia Magnética |

| Ultrasonido |

| Imágenes Nucleares |

| Mamografía |

| Tomografía por Emisión de Positrones |

| Otras Modalidades |

| Imágenes Diagnósticas |

| Radiología Intervencionista |

| Servicios de Apoyo a la Oncología Radioterápica |

| Imágenes en Hospitales |

| Centros de Imágenes Independientes |

| Centros de Diagnóstico Comunitarios |

| Unidades de Imágenes Móviles |

| Redes Propias y Operadas |

| Redes Habilitadas para Telerradiología |

| Empresas Conjuntas con Hospitales |

| Servicios Gestionados y Externalización |

| Oncología |

| Neurología y Columna Vertebral |

| Cardiología |

| Ortopedia y Musculoesquelético |

| Imágenes de Tórax y Pulmonares |

| Salud de la Mujer y Obstetricia |

| Imágenes Generales |

| Hospitales |

| Centros de Imágenes Diagnósticas |

| Centros Ambulatorios |

| Clínicas |

| Instituciones de Investigación y Académicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad | Rayos X | |

| Tomografía Computarizada | ||

| Imágenes por Resonancia Magnética | ||

| Ultrasonido | ||

| Imágenes Nucleares | ||

| Mamografía | ||

| Tomografía por Emisión de Positrones | ||

| Otras Modalidades | ||

| Por Tipo de Servicio | Imágenes Diagnósticas | |

| Radiología Intervencionista | ||

| Servicios de Apoyo a la Oncología Radioterápica | ||

| Por Entorno de Prestación del Servicio | Imágenes en Hospitales | |

| Centros de Imágenes Independientes | ||

| Centros de Diagnóstico Comunitarios | ||

| Unidades de Imágenes Móviles | ||

| Por Modelo de Entrega | Redes Propias y Operadas | |

| Redes Habilitadas para Telerradiología | ||

| Empresas Conjuntas con Hospitales | ||

| Servicios Gestionados y Externalización | ||

| Por Aplicación | Oncología | |

| Neurología y Columna Vertebral | ||

| Cardiología | ||

| Ortopedia y Musculoesquelético | ||

| Imágenes de Tórax y Pulmonares | ||

| Salud de la Mujer y Obstetricia | ||

| Imágenes Generales | ||

| Por Usuario Final | Hospitales | |

| Centros de Imágenes Diagnósticas | ||

| Centros Ambulatorios | ||

| Clínicas | ||

| Instituciones de Investigación y Académicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de valor para 2031 de los servicios de radiología?

Se proyecta que el sector alcance USD 8.180 millones en 2031, frente a USD 3.640 millones en 2026, a una CAGR del 17,59%.

¿Qué modalidad está creciendo más rápido hasta 2031?

Se proyecta que la tomografía computarizada registre el crecimiento de modalidad más rápido con una CAGR del 19,24%, respaldada por las nuevas plataformas de TC con conteo de fotones y espectrales.

¿Por qué están ganando terreno los centros de imágenes independientes?

Los centros independientes están creciendo a una CAGR del 18,53% porque ofrecen una prestación de menor costo, mayor comodidad de programación y una fuerte alineación con las preferencias de los pagadores en cuanto al sitio de atención.

¿Qué área de aplicación genera la mayor demanda?

La oncología lideró con el 34,63% de los ingresos en 2025 porque la atención del cáncer requiere imágenes repetidas a lo largo del diagnóstico, la respuesta al tratamiento y la vigilancia.

¿Qué está impulsando el rápido crecimiento de los centros de imágenes diagnósticas?

Se proyecta que los centros de imágenes diagnósticas crezcan a una CAGR del 21,34% a medida que el volumen se aleja de los hospitales y los pacientes buscan un acceso más fácil y una programación más rápida.

¿Qué región se está expandiendo más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 20,38% hasta 2031, respaldada por la inversión en infraestructura, el aumento de la incidencia de enfermedades crónicas y la escasez de radiólogos que favorece la telerradiología.

Última actualización de la página el: