Tamaño y Participación del Mercado de Tecnología de Biometría sin Contacto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.58 Mil millones de dólares |

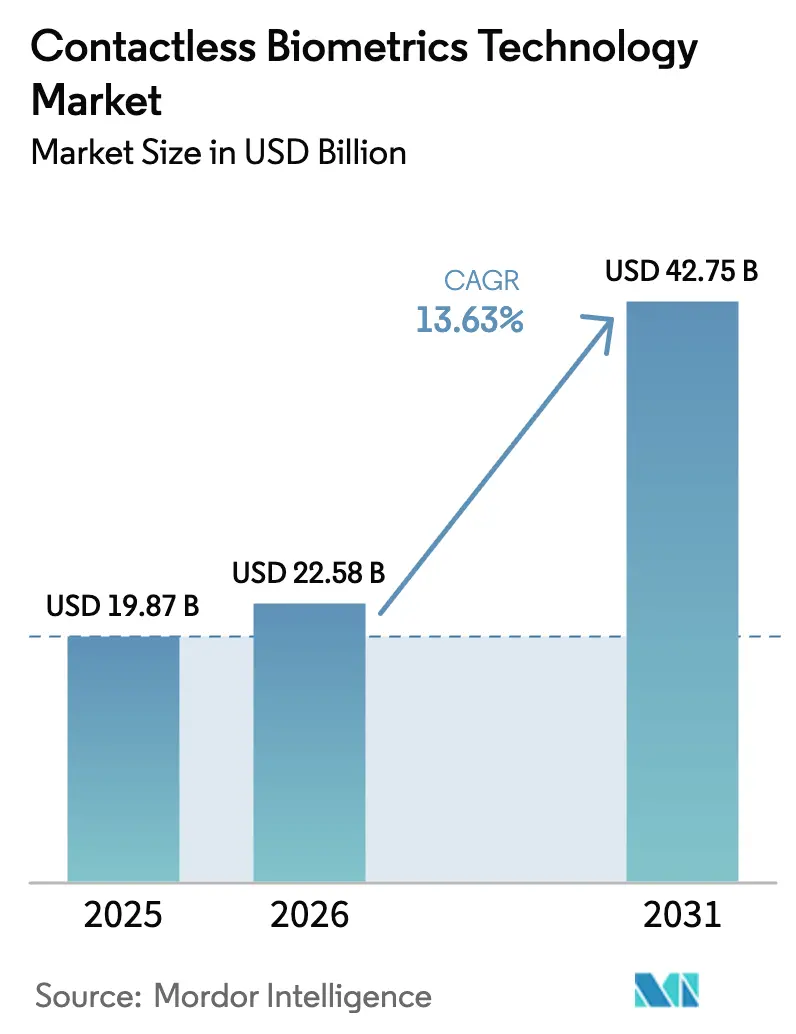

| Tamaño del Mercado (2031) | 42.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Biometría sin Contacto por Mordor Intelligence

Se espera que el tamaño del mercado de Tecnología de Biometría sin Contacto crezca de USD 19,87 mil millones en 2025 a USD 22,58 mil millones en 2026 y se prevé que alcance USD 42,75 mil millones en 2031 a una CAGR del 13,63% durante el período 2026-2031. Este crecimiento refleja la migración decisiva de los controles basados en el tacto hacia la autenticación sin contacto en los servicios públicos, las finanzas, la atención sanitaria y las instalaciones empresariales. Los programas de identificación digital financiados por los gobiernos, los mandatos para tarjetas de pago biométricas y las cámaras de borde habilitadas con inteligencia artificial están convergiendo para acelerar los despliegues. Los proveedores que pueden combinar algoritmos de alta precisión con sensores robustecidos están ampliando la adopción en entornos abiertos y de alto tráfico. Al mismo tiempo, el endurecimiento de las normativas de privacidad en Europa, las presiones sobre los costes de hardware en los sistemas de iris para exteriores y las persistentes amenazas de falsificación profunda exigen que los proveedores alineen la innovación con marcos de gobernanza estrictos.

Conclusiones Clave del Informe

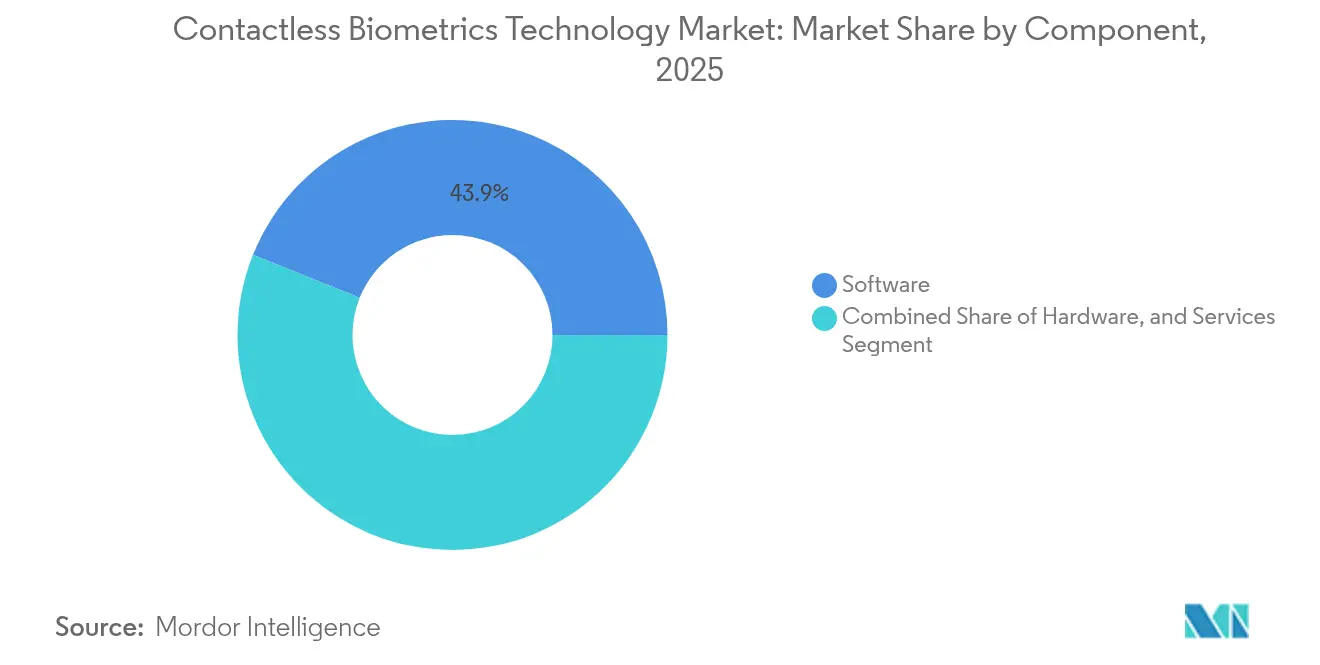

- Por componente, el software lideró con una participación de ingresos del 43,92% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 14,98% hasta 2031.

- Por tecnología, el reconocimiento facial capturó el 37,25% de la participación del mercado de Tecnología de Biometría sin Contacto en 2025; se prevé que el reconocimiento de iris crezca más rápido con una CAGR del 16,62%.

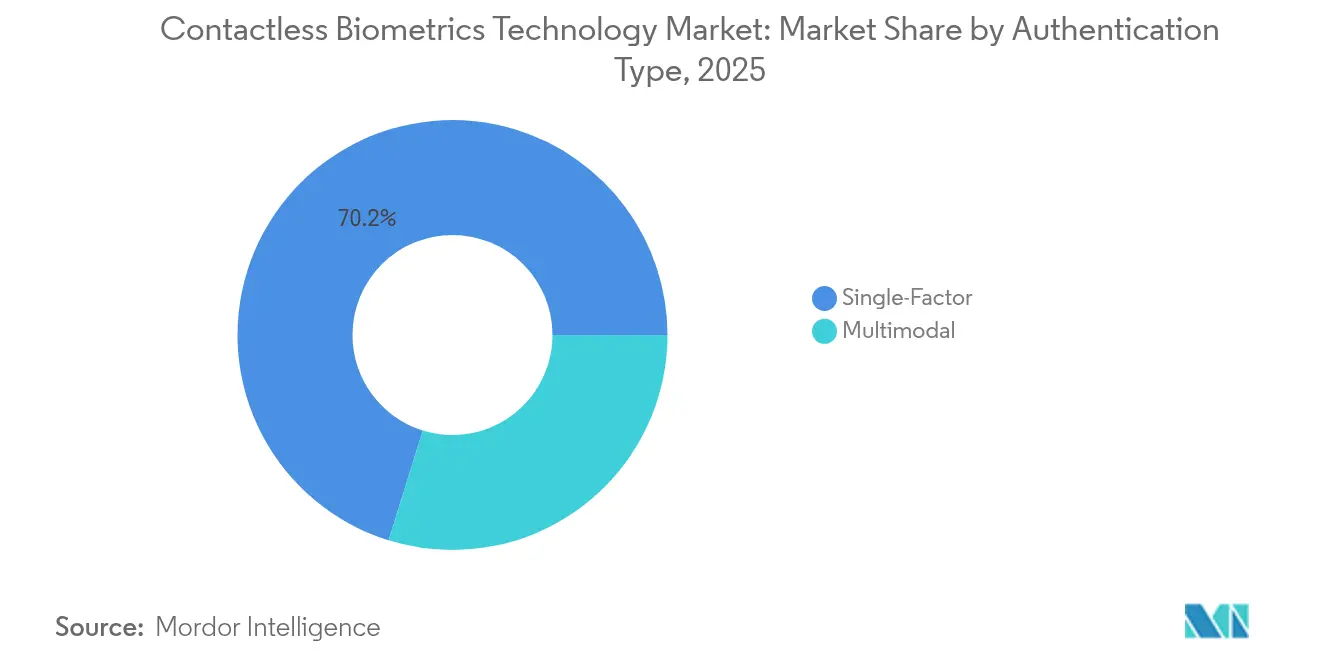

- Por tipo de autenticación, las soluciones de factor único representaron el 70,20% del mercado de Tecnología de Biometría sin Contacto en 2025, mientras que los enfoques multimodales avanzan a una CAGR del 18,74%.

- Por industria de usuario final, el gobierno y el sector público representaron el 29,58% del tamaño del mercado de Tecnología de Biometría sin Contacto en 2025; se proyecta que la atención sanitaria y las ciencias de la vida se expandirán a una CAGR del 16,13% hasta 2031.

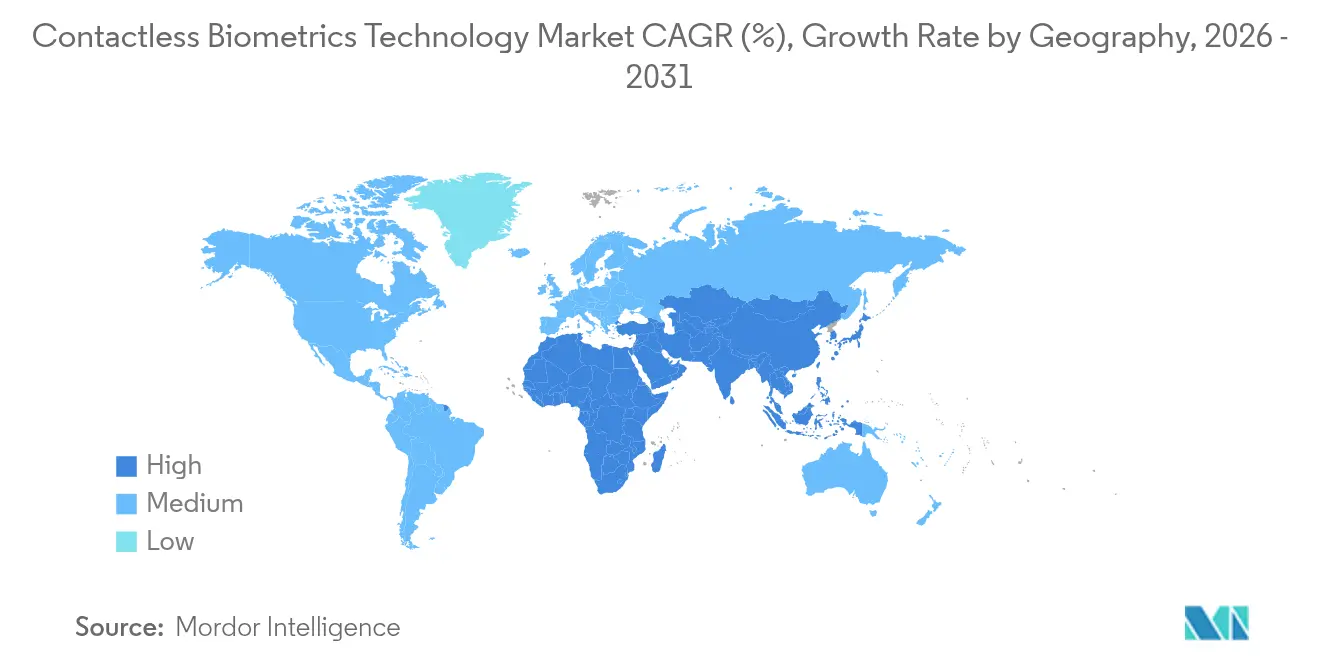

- Por geografía, América del Norte lideró con una participación de ingresos del 30,15% en 2025, mientras que Asia Pacífico registra la CAGR prevista más alta con un 14,35%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología de Biometría sin Contacto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aceleración de los Programas Nacionales de Identificación Digital en Asia | +3.2% | Asia Pacífico, con repercusión en Oriente Medio y África | Mediano plazo (2-4 años) |

| Cambio Impulsado por la Higiene Post-Covid hacia la Seguridad sin Contacto en Europa | +2.5% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de los Fabricantes de Equipos Originales de Tarjetas de Pago para Biometría Integrada en América del Norte | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción de Biometría como Servicio Basada en la Nube por Parte de Empresas Medianas | +1.8% | Global | Mediano plazo (2-4 años) |

| Cámaras de Borde Mejoradas con Inteligencia Artificial que Permiten la Autenticación de "Paso a Través" | +1.6% | América del Norte, Europa, Asia Pacífico | Largo plazo (≥ 4 años) |

| Despliegue de Puertas Electrónicas de Control Fronterizo en Aeropuertos del CCG | +1.4% | Oriente Medio, con repercusión en Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los Programas Nacionales de Identificación Digital en Asia

Las agencias públicas de Asia están desplegando identificaciones biométricas a escala nacional que vinculan a los ciudadanos con los sistemas de salud, fiscales y de bienestar social. El Aadhaar de India, el Dukcapil de Indonesia y el Singpass de Singapur se basan en plantillas faciales y de iris estandarizadas definidas en la norma ISO/IEC 19794-5.[1]FIDO Alliance, "Passkeys and the Future of Authentication," fidoalliance.org Estos repositorios forman canales de confianza que los bancos y los operadores de telecomunicaciones utilizan para verificar a los clientes en segundos, eliminando las barreras al fraude en el comercio electrónico y las remesas. Las empresas de tecnología locales integran cámaras de borde en quioscos que comparan rostros en tiempo real con hashes almacenados, reduciendo el tiempo de incorporación en un 60%. La masa crítica resultante de perfiles registrados desbloquea casos de uso intersectoriales y transforma el mercado de Tecnología de Biometría sin Contacto de un estado piloto a una infraestructura esencial.

Cambio Impulsado por la Higiene Post-Covid hacia la Seguridad sin Contacto en Europa

Los empleadores europeos sustituyeron los lectores de huellas dactilares compartidos por terminales sin contacto durante la pandemia. Las encuestas de la Organización Mundial de la Salud muestran una reducción de los riesgos de transmisión cuando los usuarios evitan el contacto con superficies.[2]Smart Payment Association, "Biometric Payment Cards – Market Trends and Workstreams," smartpaymentassociation.com Los aeropuertos de Alemania y España ahora embarcan a los pasajeros a través de carriles de reconocimiento facial que reducen los tiempos de espera en un 40%. Las empresas mantienen estos sistemas por las ganancias en rendimiento y el menor mantenimiento, conservando las preocupaciones antivirales como un beneficio secundario. Los usuarios formados en identificaciones sin contacto en el trabajo esperan cada vez más la misma comodidad en las entradas de comercios y estadios, creando un efecto de atracción que impulsa el mercado de Tecnología de Biometría sin Contacto en sectores no relacionados.

Mandatos de los Fabricantes de Equipos Originales de Tarjetas de Pago para Biometría Integrada en América del Norte

Los principales emisores de tarjetas están incorporando progresivamente sensores de huellas dactilares en tarjetas de crédito de doble interfaz para reducir el fraude en pagos sin contacto. La Smart Payment Association estima una penetración del 15% de las tarjetas biométricas para 2027.[3]NEC Corporation, "Iris Recognition: Biometric Authentication," nec.com La arquitectura de coincidencia en la tarjeta mantiene las plantillas dentro de elementos seguros, satisfaciendo a los auditores de privacidad al tiempo que reduce las transacciones rechazadas. Fingerprint Cards AB informa de reducciones de fraude superiores al 60% en pilotos en funcionamiento. Dado que la tarjeta de pago es un objeto familiar, los consumidores aceptan las verificaciones biométricas sin percibirlas como intrusivas, acelerando la adopción generalizada mucho más allá de los sitios de alta seguridad.

Adopción de Biometría como Servicio Basada en la Nube por Parte de Empresas Medianas

Las plataformas de software como servicio alojadas en nubes con certificación ISO 27001 ofrecen inscripción, análisis de vivacidad y gestión de plantillas bajo tarifas mensuales. La FIDO Alliance confirma que las API llave en mano reducen los tiempos de despliegue para los bancos más pequeños de meses a días.[4]World Health Organization, "Recommendations on contactless technologies and disease mitigation," who.int Las actualizaciones continuas de software protegen a los clientes de la desviación de sesgo algorítmico y los vectores de suplantación que surgen tras el despliegue inicial. Los modelos de suscripción convierten el gasto de capital en gasto operativo, permitiendo a las empresas con recursos limitados lograr una verificación de nivel empresarial sin personal especializado, expandiendo el mercado de Tecnología de Biometría sin Contacto hacia segmentos de clientes de larga cola.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Conflictos de Soberanía de Datos entre Jurisdicciones | -1.7% | Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Altos Costes de las Cámaras de Infrarrojos en Sistemas de Iris para Exteriores | -1.2% | Global | Corto plazo (≤ 2 años) |

| Riesgos de Suplantación mediante Falsificación Profunda en el Reconocimiento Facial Pasivo | -1.0% | Global | Mediano plazo (2-4 años) |

| Rechazo Público a la Vigilancia Biométrica en los Países Nórdicos de la UE | -0.8% | Europa, con repercusión en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Conflictos de Soberanía de Datos entre Jurisdicciones

El RGPD trata las plantillas biométricas como datos personales altamente sensibles, obligando a las empresas a almacenar los registros dentro de la UE y a obtener el consentimiento explícito para cada reutilización. Los minoristas multinacionales que gestionan aplicaciones de fidelización tanto en Europa como en la ASEAN deben dividir las bases de datos, replicar las claves de cifrado y ajustar los períodos de retención, lo que aumenta la carga de cumplimiento en un 50%. Los reguladores asiáticos añaden particularidades locales, como los mandatos de procesamiento en territorio nacional. El mosaico de normativas frena los despliegues unificados y diluye las economías de escala, recortando las ganancias esperadas en el mercado de Tecnología de Biometría sin Contacto hasta que emerjan marcos armonizados.

Altos Costes de las Cámaras de Infrarrojos en Sistemas de Iris para Exteriores

La captura de iris en exteriores requiere iluminación de infrarrojos de doble longitud de onda, carcasas resistentes a la intemperie y óptica adaptativa. Estos conjuntos pueden costar el triple que las unidades de interior, según las divulgaciones de proveedores de NEC Corporation.[5]International Organization for Standardization, "ISO/IEC 19794-5:2011 Information technology – Biometric data interchange formats – Part 5: Face image data," iso.org Los centros de transporte y los puntos de control en plataformas petrolíferas con luz solar variable se enfrentan a barreras presupuestarias y optan en su lugar por escáneres de rostro o vena palmar que sacrifican una modesta precisión a cambio de menores costes unitarios. A medida que los precios de los componentes a granel disminuyan, los sistemas de iris deberían recuperarse, pero la prima de gasto de capital a corto plazo ralentiza las trayectorias de despliegue en entornos de infraestructura crítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Domina el Ecosistema de Autenticación

El software capturó el 43,92% de los ingresos en 2025, reforzando su papel como núcleo inteligente de toda plataforma moderna. Los kits de desarrollo de software biométrico integran detección de vivacidad, coincidencia impulsada por inteligencia artificial y umbrales adaptativos que se actualizan en tiempo real. Los proveedores alimentan los modelos con datos de borde anonimizados, refinando clasificadores que ahora detectan intentos de suplantación con una precisión del 98%. Los servicios, aunque menores hoy en día, están creciendo a una CAGR del 14,98% a medida que las soluciones gestionadas agrupan alojamiento, cumplimiento normativo y análisis en un único contrato. Las clínicas medianas se suscriben a paneles de control en la nube que destacan los registros de pacientes duplicados y alertan al personal cuando dos usuarios comparten datos vitales superpuestos.

Los ingresos por hardware continúan creciendo, aunque los márgenes se erosionan a medida que los módulos de cámara y los sensores de tiempo de vuelo se convierten en productos básicos. Para diferenciarse, los proveedores añaden LED de vivacidad multiespectral y óptica de gran angular que funcionan con deslumbramiento. Los hitos de miniaturización permiten que los sensores de huellas dactilares de menos de 200 micrones se integren en laminados de tarjetas inteligentes sin aumentar el grosor de la tarjeta. Estas mejoras incrementales mantienen la relevancia de los dispositivos, pero la mayor parte de la diferenciación —y los futuros grupos de beneficios— permanece en los algoritmos y la orquestación gestionada, el corazón del mercado de Tecnología de Biometría sin Contacto.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: El Reconocimiento Facial Lidera, el Iris se Acelera

El reconocimiento facial generó el 37,25% de los ingresos de 2025 gracias a la captura a distancia y la familiaridad del usuario. Las aerolíneas despliegan cámaras 3D montadas en el techo que verifican a un sujeto en movimiento frente a una galería en menos de dos segundos. La detección de profundidad y el mapeo térmico aumentan la resistencia a la suplantación, mientras que los avisos de consentimiento y el almacenamiento local de plantillas abordan las críticas de privacidad. Mientras tanto, los sistemas de iris se expanden a una CAGR del 16,62% a medida que los costes disminuyen y los algoritmos funcionan bajo iluminación difusa. Los hospitales prefieren el iris por su probabilidad de coincidencia falsa de 1 en 1 millón, protegiendo la dispensación de medicamentos y las cadenas de identificación de recién nacidos.

Las opciones de vena palmar y huellas dactilares sin contacto satisfacen casos de uso donde los guantes o las normas culturales dificultan la exposición facial. El reconocimiento de voz se integra en las defensas contra el fraude en centros de llamadas que funcionan a través de enlaces de bajo ancho de banda. Cada nicho fortalece el mercado general de Tecnología de Biometría sin Contacto al adaptar la modalidad al contexto en lugar de forzar una tecnología para todos los usos.

Por Tipo de Autenticación: El Factor Único Domina, el Multimodal Crece con Fuerza

Las soluciones de factor único poseen el 70,20% de las instalaciones debido a los rápidos ciclos de adopción y los menores costes de integración. Los quioscos minoristas se autentican únicamente con imágenes faciales, una configuración desplegable en semanas sin necesidad de recablear los sistemas heredados. El ajuste continuo de algoritmos eleva la precisión del factor único, aunque persisten brechas residuales de suplantación para transacciones de alto valor. Los despliegues multimodales que combinan rostro e iris, o palma y voz, reducen las tasas de aceptación falsa al 0,0001%, un nivel crítico para el control fronterizo y el acceso a bóvedas corporativas; el sensor combinado infrarrojo-RGB de nivel tableta de NEC realiza verificaciones duales en paralelo, eliminando ralentizaciones en las colas al tiempo que eleva los niveles de seguridad.

A medida que los costes de los componentes disminuyen y los ciclos de CPU en la nube se abaratan, los conjuntos multimodales migran desde los aeropuertos de referencia hacia hospitales regionales y aseguradoras, ampliando el tamaño del mercado de Tecnología de Biometría sin Contacto para las ofertas de seguridad por capas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Gobierno Lidera, la Atención Sanitaria se Acelera

Las agencias públicas retuvieron el 29,58% de la participación de ingresos en 2025 y albergan algunas de las bases de datos más grandes del planeta. La plataforma NGI del FBI de los Estados Unidos ahora consulta rostros, iris e impresiones palmares en tiempos inferiores a un segundo con una precisión del 99,6%. Las puertas electrónicas de control fronterizo en el Golfo cooperan con los esquemas de entrada y salida de la UE, ilustrando la interoperabilidad de plantillas entre regiones. Los despliegues gubernamentales establecen estándares y acostumbran a los ciudadanos a la biometría, abriendo caminos para derivaciones comerciales que fortalecen el mercado de Tecnología de Biometría sin Contacto.

La atención sanitaria, que avanza a una CAGR del 16,13%, combate la identificación errónea de pacientes que causa errores clínicos evitables. Estudios publicados en el Journal of Healthcare Engineering vinculan las pulseras biométricas con un 35% menos de confusiones de medicación. Los hospitales combinan la captura de iris en el registro con la reautenticación facial junto a la cama para detener el fraude por suplantación de identidad. Las aseguradoras vinculan el procesamiento de reclamaciones a plantillas verificadas, reduciendo los pagos por registros duplicados. El impulso hacia flujos de trabajo sin contacto y la presión regulatoria para las pistas de auditoría energizan la adopción hasta 2031.

Análisis Geográfico

América del Norte generó el 30,15% de los ingresos de 2025, impulsada por la temprana migración a tarjetas EMV, los proyectos federales de transporte y la madura infraestructura en la nube. Las puertas faciales voluntarias de la Administración de Seguridad en el Transporte en el Aeropuerto Nacional Ronald Reagan de Washington reducen el tiempo de embarque y presentan modelos de privacidad por diseño que otras agencias adoptan. Los bancos regionales integran claves de acceso basadas en FIDO, habilitando inicios de sesión sin contraseña asegurados por biometría en el dispositivo que nunca abandona el teléfono. El alto ingreso disponible respalda actualizaciones rápidas de los consumidores, manteniendo al mercado de Tecnología de Biometría sin Contacto en la región a la cabeza en gasto per cápita.

Asia Pacífico se expandirá más rápido con una CAGR del 14,35%, gracias a los megaproyectos en China, India, Japón y el bloque de la ASEAN. Las poblaciones nativas digitales adoptan pagos mediante escaneo facial a través de quioscos habilitados con código QR que procesan imágenes en centros de datos locales. Los marcos de identificación digital nacional superan a los documentos heredados, y la saturación de teléfonos inteligentes garantiza que más del 80% de los adultos posean sensores compatibles. Los proveedores adaptan las cámaras de iris para exteriores a climas húmedos, y el backhaul de 5G permite la verificación en la nube con baja latencia, aumentando el tamaño del mercado de Tecnología de Biometría sin Contacto en la región durante el período de previsión.

Europa equilibra la innovación con una rigurosa protección de datos. El RGPD y las próximas normas de inteligencia artificial restringen la vigilancia biométrica no dirigida, pero abren un camino para el uso basado en el consentimiento. Las nuevas normas de fronteras sin contacto del Reino Unido permiten a los ciudadanos registrados omitir la presentación del pasaporte mediante verificaciones faciales en puertas electrónicas. Los bancos cumplen con la Autenticación Reforzada de Clientes integrando factores de rostro o voz en las aplicaciones móviles. Los proveedores promueven técnicas de preservación de la privacidad, como el cifrado de plantillas en el chip, alineándose con los reguladores y manteniendo un impulso de mercado constante a pesar de una supervisión más estricta.

Panorama Competitivo

La concentración del mercado es moderada. Thales Group, NEC Corporation e IDEMIA aseguran contratos de identificación nacional y aeroportuaria, aprovechando décadas de investigación y desarrollo en criptografía y sensores. Sus plataformas integran inteligencia artificial de vivacidad y orquestación de back-end, formando conjuntos llave en mano que los gobiernos prefieren. Sin embargo, los actores especializados —a menudo derivados de laboratorios universitarios— impulsan modalidades de nicho como las firmas de latido cardíaco o el análisis de la marcha. Estos innovadores registran patentes fundamentales, atrayendo ofertas de adquisición de los actores establecidos que buscan ampliar sus carteras de modalidades y mantener su participación en el mercado de Tecnología de Biometría sin Contacto.

Las alianzas estratégicas proliferan. Los fabricantes de equipos originales de cámaras agrupan los comparadores espectrales cruzados de NEC, mientras que los hiperescaladores en la nube buscan a los proveedores de algoritmos para potenciar las API biométricas para desarrolladores de terceros. trinamiX, propiedad de BASF, integra analizadores de piel espectral detrás de los paneles OLED para monitorear el estado de alerta del conductor, señalando una expansión intersectorial. Los fabricantes de dispositivos buscan diferenciadores a medida que se acerca la mercantilización, convirtiendo los complementos biométricos en ventajas competitivas.

Los proveedores centrados en la nube desafían a los conjuntos de software de gran envergadura ofreciendo precios más bajos y mayor cadencia de actualización. Prometen módulos de cumplimiento específicos por región que ajustan las políticas de retención bajo demanda, atrayendo a los clientes del mercado medio. El resultado es un ecosistema en transformación, donde las brechas de capacidad se cierran rápidamente, pero los despliegues de referencia de confianza aún generan márgenes premium, lo que garantiza que el prestigio de la marca siga siendo un factor decisivo para las licitaciones de misión crítica.

Líderes de la Industria de Tecnología de Biometría sin Contacto

Aware, Inc.

BIO-key International, Inc.

Cognitec Systems

FaceFirst

Fingerprint Cards AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: IDEMIA Public Security demostró el Directorio de Viajes sin Contacto de la IATA en el Passenger Terminal Expo 2025, permitiendo a las aerolíneas verificar a los viajeros a través de trayectos de pasajeros completamente biométricos.

- Abril de 2025: trinamiX presentó la Pantalla de Detección Biométrica Invisible en el Auto Shanghai 2025, integrando el monitoreo de signos vitales detrás de las pantallas OLED de los vehículos.

- Marzo de 2025: El Parlamento del Reino Unido aprobó enmiendas que permiten el viaje con reconocimiento facial sin pasaporte para los ciudadanos británicos en carriles seleccionados.

- Febrero de 2025: La Smart Payment Association publicó especificaciones de interoperabilidad de tarjetas biométricas y formó un grupo de trabajo dedicado a estandarizar la inscripción.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de tecnología de biometría sin contacto como los ingresos totales generados a nivel mundial por soluciones que autentican o verifican a un usuario a través de algoritmos de rostro, iris, huella dactilar sin contacto, palma o vena, voz y multimodales que operan sin ningún contacto físico por parte del sujeto. Los sistemas deben basarse en cámaras, sensores de profundidad o lectores de radiofrecuencia/ópticos integrados en plataformas fijas, móviles o alojadas en la nube.

Exclusión del Alcance: Los dispositivos que aún requieren contacto con la piel (escáneres de huellas dactilares capacitivos tradicionales, almohadillas de geometría de la mano) o los módulos de actualización añadidos a sistemas de contacto heredados no se contabilizan.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Tecnología

- Reconocimiento Facial

- Reconocimiento de Iris

- Reconocimiento de Huellas Dactilares sin Contacto

- Reconocimiento de Voz

- Reconocimiento de Palma y Vena

- Reconocimiento Multimodal/Híbrido

- Por Tipo de Autenticación

- Factor Único

- Multimodal

- Por Industria de Usuario Final

- Gobierno y Sector Público

- BFSI

- Electrónica de Consumo

- Atención Sanitaria y Ciencias de la Vida

- Transporte y Logística

- Defensa y Seguridad

- Comercio Minorista y Comercio Electrónico

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia Pacífico

- América del Sur

- Argentina

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Catar

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Se entrevistaron o encuestaron arquitectos de soluciones experimentados, directores de tecnología de la información de aeropuertos, responsables de seguridad bancaria y jefes de adquisiciones de América del Norte, Europa, Asia Pacífico y el Golfo. Sus perspectivas pusieron a prueba las tasas de adopción, el ritmo de erosión de precios y las barreras de integración, ayudándonos a cerrar las brechas de datos y a ajustar los supuestos de costes y penetración.

Investigación Documental

Comenzamos mapeando la cadena de valor a través de información disponible públicamente de organismos como la Asociación Internacional de Transporte Aéreo, los programas de identidad digital del Banco Mundial y los documentos de estándares biométricos de Interpol, que describen los factores desencadenantes de la adopción y los despliegues unitarios. Los informes anuales de las empresas, los registros de envíos aduaneros y las solicitudes de patentes identificaron a los proveedores activos, los precios de venta promedio típicos y los patrones de instalación regionales. Nuestros analistas también examinaron D&B Hoovers, Dow Jones Factiva y Questel para verificar las huellas financieras y la actividad reciente de propiedad intelectual en análisis facial y de iris. Las fuentes mencionadas aquí ilustran, sin agotar, el amplio corpus secundario revisado.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con la base instalada de cámaras en red, puertas electrónicas, quioscos de verificación de identidad del cliente y teléfonos habilitados con comunicación de campo cercano, que luego se alinea con las ratios de penetración biométrica sin contacto por caso de uso. Verificaciones selectivas de abajo hacia arriba —acumulaciones de ingresos de proveedores y precio de venta promedio de hardware de muestra multiplicado por unidades— anclan nuestros totales. Los principales factores del modelo incluyen los volúmenes de pasajeros en aeropuertos, los envíos de teléfonos inteligentes, las pérdidas por fraude en el comercio electrónico, el gasto público en identificación digital y las instalaciones de registro sin contacto en atención sanitaria. La regresión multivariante con análisis de escenarios proyecta cada factor, mientras que las regiones atípicas donde la divulgación del precio de venta promedio es escasa se rellenan utilizando curvas de precios regionales validadas por distribuidores.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por tres rondas de revisión analítica que señalan variaciones superiores a dos desviaciones estándar respecto a los indicadores de referencia. Las actualizaciones anuales son estándar; las actualizaciones intermedias se activan tras eventos materiales como nuevos mandatos de identificación nacional. Una revisión final justo antes de la publicación garantiza que los clientes reciban la perspectiva calibrada más reciente.

Por Qué la Línea de Base de Tecnología de Biometría sin Contacto de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas aplican sus propios filtros de alcance, bases de divisas y cadencias de actualización. Las combinaciones de componentes y los márgenes de los canales también varían.

Los principales factores de divergencia incluyen: algunos estudios agrupan los escáneres basados en el contacto, otros aplican una inflación agresiva del precio de venta promedio de los dispositivos, mientras que algunos extrapolan a partir de datos piloto limitados. Mordor Intelligence limita el alcance a las modalidades puramente sin contacto, aplica precios de venta promedio combinados derivados de facturas de múltiples regiones y actualiza anualmente, lo que produce una línea de base equilibrada y trazable.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 19,87 mil millones | ||

| USD 21,20 mil millones | Consultora Global A | Incluye kits de actualización y utiliza precios de venta promedio de una sola región |

| USD 16,97 mil millones | Revista de la Industria B | Excluye las API biométricas basadas en software como servicio |

| USD 25,84 mil millones | Consultora Regional C | Aplica un despliegue optimista del 30% en el primer año para los proyectos gubernamentales |

Estas comparaciones demuestran que, al seleccionar el alcance correcto y verificar cada supuesto con expertos sobre el terreno, los analistas de Mordor ofrecen una línea de base confiable que los responsables de la toma de decisiones pueden reutilizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la sólida CAGR en el mercado de Tecnología de Biometría sin Contacto?

El crecimiento está impulsado por los proyectos nacionales de identificación digital, la demanda post-Covid de seguridad sin contacto, el despliegue de tarjetas de pago biométricas y los dispositivos de borde habilitados con inteligencia artificial que simplifican los despliegues a gran escala.

¿Qué segmento de componentes crecerá más rápido hasta 2031?

Los servicios, en particular las ofertas de biometría como servicio basadas en la nube, se proyecta que avancen a una CAGR del 14,98% a medida que las empresas prefieren los modelos de suscripción frente a los gastos de capital.

¿Por qué está ganando terreno la autenticación multimodal?

La combinación de múltiples factores biométricos reduce las tasas de aceptación falsa al 0,0001% y cumple con normas de cumplimiento más estrictas, lo cual es vital para la aviación, la banca y los sitios de infraestructura crítica.

¿Cómo afectan las normas de soberanía de datos a los despliegues transfronterizos?

Regulaciones como el RGPD exigen el almacenamiento localizado y el consentimiento explícito para los datos biométricos, lo que aumenta los costes de despliegue hasta en un 60% para los programas multinacionales.

¿Qué región contribuirá con los mayores ingresos incrementales entre 2026 y 2031?

Asia Pacífico, que se expande a una CAGR del 14,35%, añadirá los mayores ingresos absolutos gracias a los programas de identificación gubernamental y la rápida penetración de los teléfonos inteligentes.

¿Qué papel desempeñan las tarjetas de pago biométricas en la adopción por parte de los consumidores?

Introducen la verificación de huellas dactilares en un factor de forma familiar, reduciendo el fraude en más del 60% y familiarizando a los consumidores con el uso biométrico cotidiano.

¿Cuál es el valor previsto del mercado de tecnología de biometría sin contacto en 2031?

Se prevé que el mercado de Tecnología de Biometría sin Contacto alcance USD 42,75 mil millones en 2031, avanzando a una CAGR del 13,63%.

Última actualización de la página el: