Tamaño y Cuota del Mercado de Cámaras sin Espejo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.00% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia |

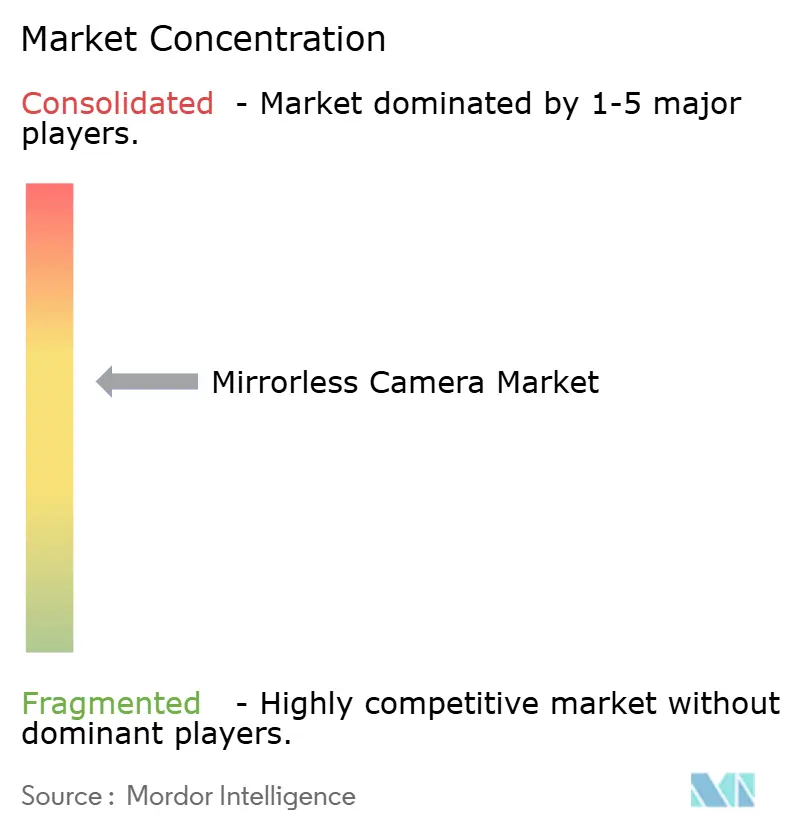

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras sin Espejo por Mordor Intelligence

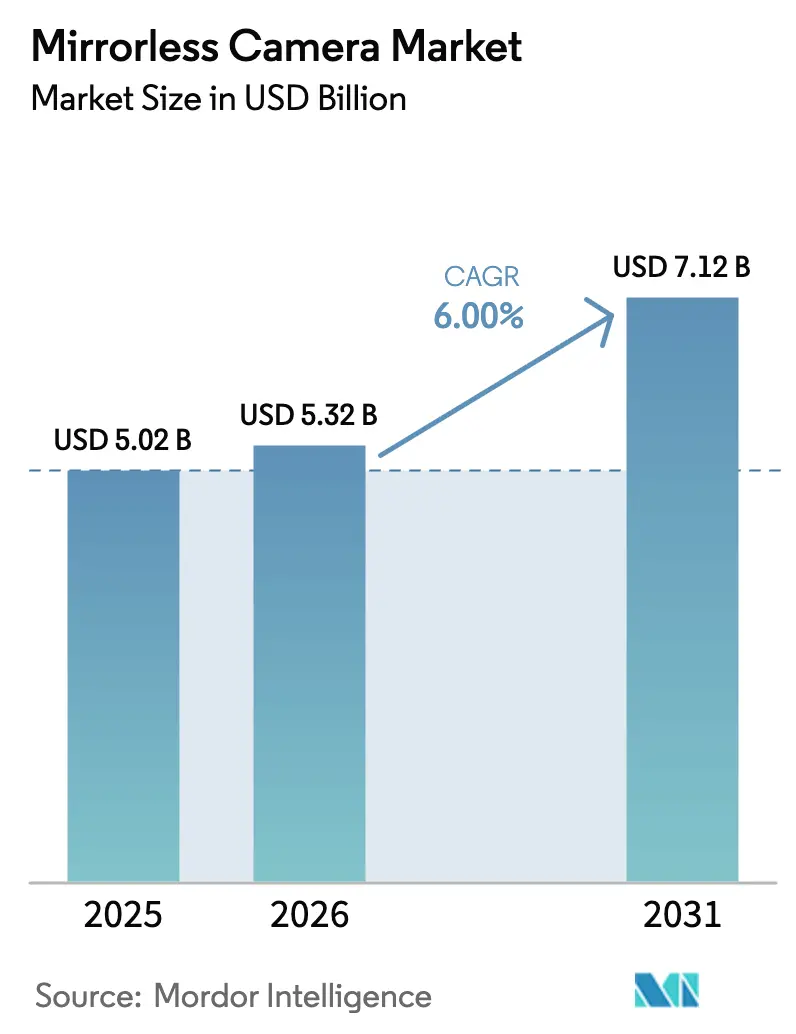

El tamaño del mercado de cámaras sin espejo fue valorado en USD 5.020 millones en 2025 y se estima que crecerá desde USD 5.320 millones en 2026 hasta alcanzar USD 7.120 millones en 2031, a una CAGR del 6,00% durante el período de previsión (2026-2031). La creciente demanda de equipos de captación híbrida, la rápida expansión del ecosistema de objetivos y el mandato USB-C de la Unión Europea han acelerado la transición de los sistemas DSLR a los sistemas sin espejo. La segmentación por precio muestra que los cuerpos de gama media ocupan la mayor cuota de ingresos, mientras que los modelos premium registran el crecimiento más rápido a medida que los fabricantes abandonan los segmentos de entrada de bajo margen. Asia sigue siendo el principal centro de producción y consumo, aunque Oriente Medio registra ahora la CAGR regional más alta gracias a los programas gubernamentales de incentivos cinematográficos. La dinámica competitiva continúa intensificándose tras la adquisición de RED Digital Cinema por parte de Nikon por USD 223 millones, un movimiento que subraya la creciente importancia de las funciones de vídeo profesional. Al mismo tiempo, la fotografía computacional en teléfonos inteligentes restringe las ventas en el segmento de entrada, lo que obliga a las marcas a hacer énfasis en la diferenciación premium y en la funcionalidad de vídeo de nivel empresarial.

Conclusiones Clave del Informe

- Por tipo de objetivo, los sistemas intercambiables lideraron con el 86,80% de la cuota del mercado de cámaras sin espejo en 2025, mientras que se prevé que los cuerpos con objetivo integrado crezcan a una CAGR del 9,08% hasta 2031.

- Por usuario final, los prosumidores tuvieron una cuota de ingresos del 47,10% en 2025; los usuarios profesionales exhiben la CAGR más rápida del 6,22% hasta 2031.

- Por resolución de vídeo, los modelos de hasta 4K representaron el 61,20% del tamaño del mercado de cámaras sin espejo en 2025, y las unidades superiores a 6K/8K avanzan a una CAGR del 10,18% hasta 2031.

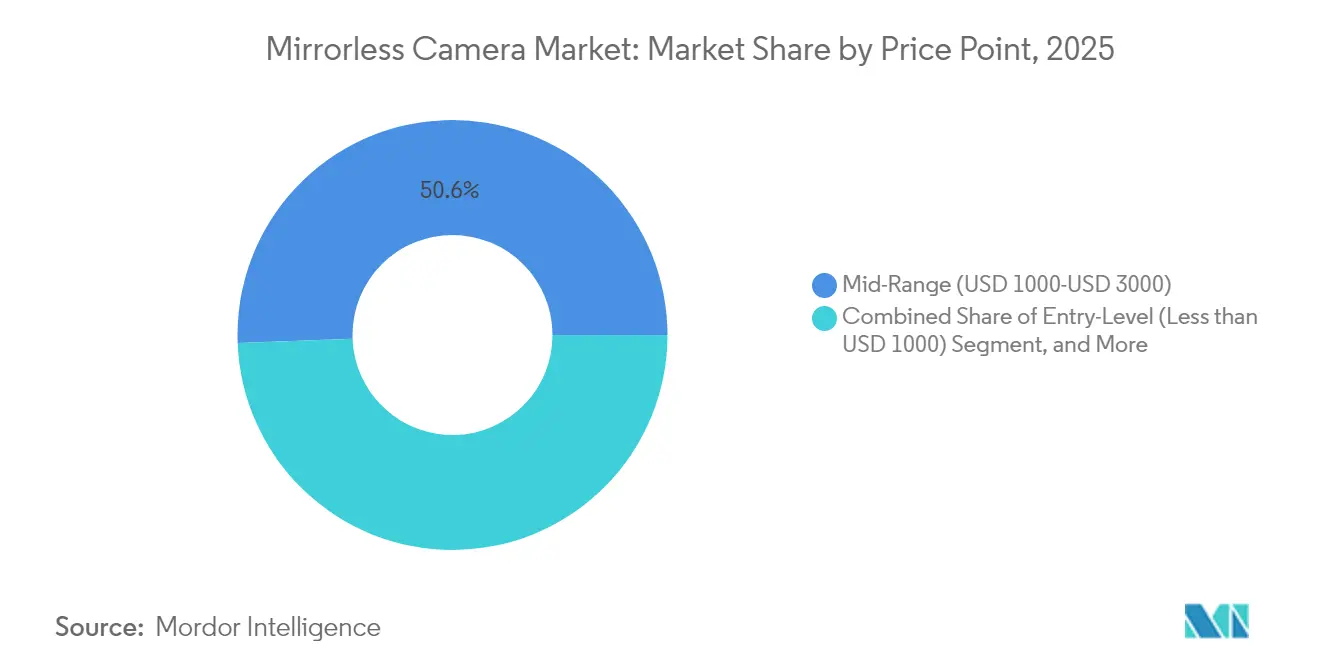

- Por precio, los cuerpos de gama media captaron el 50,60% del tamaño del mercado de cámaras sin espejo en 2025, mientras que los sistemas con precio superior a USD 3.000 se expanden a una CAGR del 8,76% hasta 2031.

- Por canal de distribución, la venta minorista offline retuvo el 68,10% de la cuota de ingresos en 2025; las ventas online registran una CAGR del 9,12% hasta 2031.

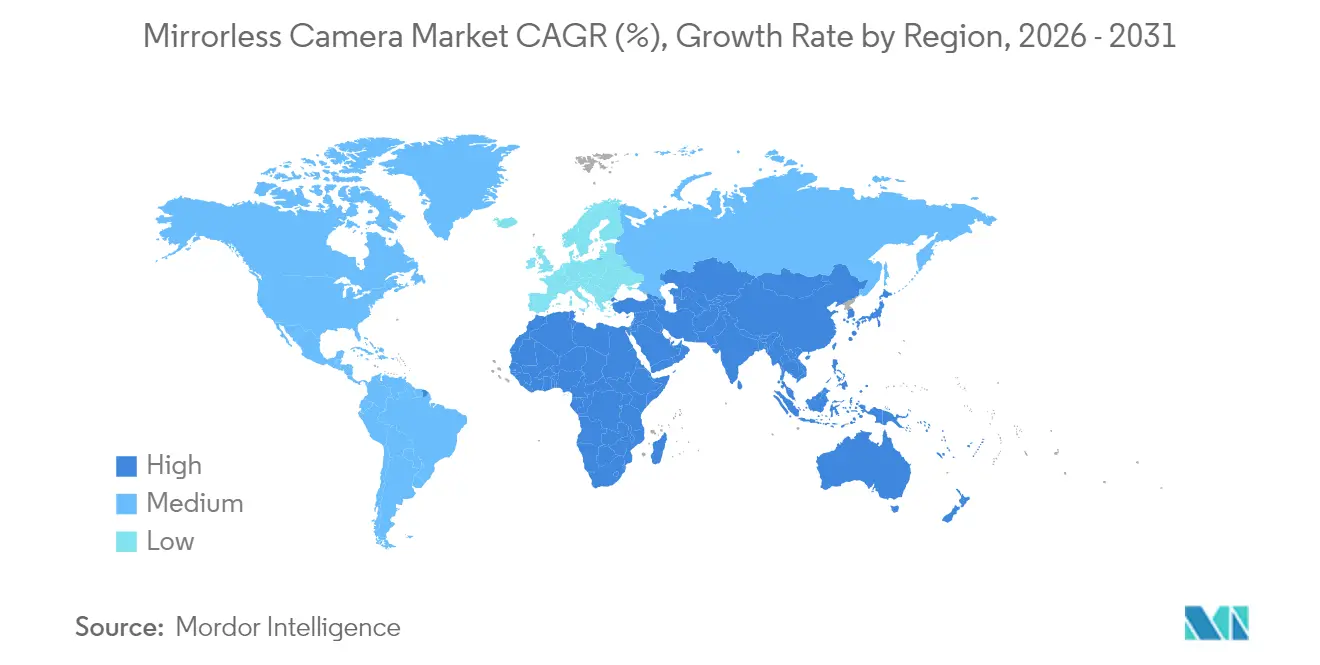

- Por geografía, Asia lideró con una cuota del 35,80% en 2025 y Oriente Medio registra la CAGR más fuerte del 9,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cámaras sin Espejo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de modelos de captación híbrida 4K/6K entre creadores de contenido | +1.80% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente adopción de cuerpos de fotograma completo por fotógrafos de bodas y eventos | +1.20% | Europa, con expansión a América del Norte | Corto plazo (≤ 2 años) |

| Transición del sector corporativo y educativo a configuraciones de transmisión en vivo sin espejo | +0.90% | América del Norte, con expansión a APAC | Mediano plazo (2-4 años) |

| Programas gubernamentales de incentivos cinematográficos que impulsan las compras de gama alta | +0.70% | Oriente Medio | Largo plazo (≥ 4 años) |

| Rápida expansión de la hoja de ruta de objetivos por parte de los OEM japoneses | +1.40% | Global | Corto plazo (≤ 2 años) |

| Transición de los operadores de radiodifusión de cámaras de noticias electrónicas a sistemas sin espejo | +0.60% | Núcleo APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Modelos de Captación Híbrida 4K/6K entre Creadores de Contenido

La economía de los creadores de contenido exige actualmente la grabación en 4K y 6K como estándar, lo que lleva a las marcas a diseñar cuerpos que alternan sin problemas entre fotografía fija y vídeo. La EOS R1 de Canon, anunciada en mayo de 2024, ofrece captura en 8K con sobremuestreo, 4K de alta tasa de fotogramas y autoenfoque perfeccionado con seguimiento de sujetos para satisfacer estas expectativas. Estas especificaciones explican por qué los modelos superiores a 6K/8K registran una CAGR del 10,4%. La adquisición de RED Digital Cinema por parte de Nikon añade códecs de nivel cinematográfico y experiencia en sensores, ampliando el atractivo de la montura Z para los creadores de vídeo profesional. [1]Nikon Corporation, "Nikon adquirirá el fabricante estadounidense de cámaras de cine RED.com, LLC," nikon.com A medida que las plataformas de contenido priorizan la distribución en UHD, los compradores aseguran el futuro de su equipamiento, acelerando los ciclos de renovación en América del Norte y Europa.

Creciente Adopción de Cuerpos de Fotograma Completo por Fotógrafos de Bodas y Eventos

Los fotógrafos de bodas europeos están migrando de las DSLR a las unidades sin espejo de fotograma completo que ofrecen obturadores silenciosos, un rendimiento sobresaliente en condiciones de poca luz y doble ranura para tarjetas de memoria con redundancia. El mandato USB-C de la Unión Europea aceleró el retiro de las DSLR, impulsando la demanda hacia las nuevas líneas sin espejo. [2]DSLR Bodies, "Recuerde Esta Fecha: 28 de diciembre de 2024," dslrbodies.com Los profesionales toleran los precios premium porque los cuerpos más ligeros reducen la fatiga durante eventos de 10 horas, y los clientes esperan una entrega inmediata en formato RAW adaptado para redes sociales. Esta dinámica eleva los ingresos del segmento de gama alta y establece estándares visibles de equipamiento que los prosumidores luego emulan.

Transición del Sector Corporativo y Educativo a Cámaras sin Espejo para Configuraciones de Transmisión en Vivo

Las empresas y universidades norteamericanas han estandarizado las cámaras sin espejo para transmisiones en salas de juntas, llamadas con inversores y aulas híbridas. Los cuerpos que ofrecen salida de vídeo USB-C, grabación ilimitada y preajustes de transmisión nativos permiten una producción de calidad televisiva sin necesidad de equipos dedicados. Los responsables de compras valoran los ahorros en el coste total de propiedad frente a los costosos equipos de estudio, lo que impulsa los pedidos masivos que sostienen los volúmenes de cuerpos de gama media. Los fabricantes ahora venden paquetes educativos con tarjetas de captura y licencias de software para consolidar la fidelidad a la marca en los campus universitarios.

Programas Gubernamentales de Incentivos Cinematográficos que Impulsan las Compras de Gama Alta

La Visión 2030 de Arabia Saudita y las zonas de libre comercio mediáticas de los Emiratos Árabes Unidos reembolsan hasta el 35% del gasto en producción local, pero solo si los equipos adquieren el equipamiento dentro del país. Por tanto, las productoras aseguran los equipos cinematográficos sin espejo de mayor nivel para cumplir con las normas de auditoría y atraer a coproductores internacionales. Este canal de políticas impulsa las ventas regionales de gama alta, lo que explica la CAGR del 9,7% de Oriente Medio y refuerza el crecimiento global del 8,9% del segmento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La fotografía computacional de los teléfonos inteligentes insignia que canibaliza las ventas del segmento de entrada | -1.30% | Mercados de consumo APAC | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro en componentes CMOS e IBIS que afectan a los precios de venta medios | -0.80% | Fabricación global | Mediano plazo (2-4 años) |

| Pronunciada curva de aprendizaje que limita la adopción por parte de aficionados principiantes | -0.50% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Escaladas de aranceles de importación sobre óptica en América del Sur | -0.30% | América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Fotografía Computacional de los Teléfonos Inteligentes Insignia que Canibaliza las Ventas del Segmento de Entrada

Los teléfonos inteligentes premium ahora apilan docenas de exposiciones en milisegundos, compitiendo con la producción del sensor APS-C para el uso casual. Las estadísticas de enero de 2025 de la CIPA muestran que los envíos de cámaras compactas se recuperan un 11%, mientras que las unidades sin espejo de gama de entrada avanzan solo un 5%, una brecha atribuida a la comodidad de los teléfonos inteligentes. En los mercados APAC de alta penetración, los compradores omiten las cámaras por debajo de USD 1.000, lo que obliga a las marcas a dirigir a los usuarios hacia líneas de gama media más costosas donde las ventajas del hardware siguen siendo evidentes.

Volatilidad de la Cadena de Suministro en Componentes CMOS e IBIS que Afectan a los Precios de Venta Medios

La concentración de plantas de fabricación de sensores y las rutas de suministro geopolíticamente expuestas elevan los precios de venta medios. Los datos de la industria indican que los precios de venta medios de las cámaras se duplican en cinco años a medida que las empresas priorizan los cuerpos premium para preservar los márgenes. La admisión pública de Sony sobre los obstáculos de producción subraya la exposición de todo el mercado. La escasez lleva a las empresas a asignar los componentes escasos a las referencias (SKU) por encima de USD 3.000, reduciendo las opciones para los consumidores orientados al valor y moderando el crecimiento general de los envíos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Objetivo: Los Sistemas Intercambiables Impulsan la Innovación

Los cuerpos con objetivo intercambiable generaron el 86,80% de los ingresos del mercado de cámaras sin espejo en 2025. Dominan porque los profesionales exigen flexibilidad óptica en las disciplinas de deportes, retrato y cine. Las cámaras con objetivo integrado, aunque hoy en día son solo un nicho, alcanzan una CAGR del 9,08% gracias a conceptos premium compactos como la GFX100RF de Fujifilm, una unidad de gran formato de 102 MP con una óptica integrada de 35 mm F4 anunciada en marzo de 2025. El compromiso de Canon de añadir 15 objetivos RF en 2024 ilustra cómo una hoja de ruta de objetivos vibrante profundiza los costes de cambio y acorta los ciclos de renovación.

Los sistemas intercambiables también atraen a fabricantes externos como Sigma, que lanza objetivos fijos de montura RF y Z que amplían las opciones creativas e incitan a los propietarios a actualizar los cuerpos para aprovechar los algoritmos de AF y estabilización más rápidos. Sin embargo, los avances en el diseño de objetivos integrados pueden atraer a viajeros y vloggers que valoran la simplicidad, lo que sugiere una futura convergencia en la que los cuerpos con un solo objetivo sirvan como compañeros cotidianos de gama alta junto con los equipos de trabajo con objetivo intercambiable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Prosumidores Cierran la Brecha con los Profesionales

Los prosumidores controlaron el 47,10% de los ingresos de 2025, lo que refleja a los entusiastas que gastan miles de dólares pero evitan los flujos de trabajo comerciales completos. Se decantan por cámaras que combinan autoenfoque de nivel insignia, doble ranura para tarjetas y vídeo interno a 10 bits a precios accesibles, anclando la gama media donde el tamaño del mercado de cámaras sin espejo muestra su mayor concentración de compradores. Los usuarios profesionales crecen a una CAGR del 6,22% porque los cineastas, los fotógrafos de bodas y los equipos de radiodifusión retiran las cámaras de noticias electrónicas a favor de sistemas compactos capaces de grabar vídeo en RAW.

Las encuestas de producto de Nikon destacan a los creadores de contenido menores de 35 años como el principal vector de adopción; priorizan la estética, el peso y los flujos de trabajo de transmisión directa. Mientras tanto, los aficionados casuales se decantan por los teléfonos inteligentes, comprimiendo el segmento bajo. Por tanto, las marcas comercializan accesorios —empuñaduras verticales, menús con reconocimiento de contexto, seguimiento de sujetos con IA— para persuadir a los prosumidores de que el paso a los cuerpos de USD 2.000 asegura una fiabilidad de nivel profesional sin los costes generales de un estudio.

Por Resolución de Vídeo: La Ultra Alta Definición Impulsa el Crecimiento Premium

Las unidades de hasta 4K retuvieron el 61,20% de la cuota del mercado de cámaras sin espejo en 2025. Satisfacen la mayoría de las plataformas de visualización mientras controlan los tamaños de los archivos. El tramo de 4K a 6K forma una zona de transición donde los fabricantes concentran la I+D, incorporando sensores con sobremuestreo que mantienen el efecto muaré bajo y el rango dinámico alto. Los modelos superiores a 6K/8K registran una CAGR del 10,18%, impulsados por los estudios de cine y transmisión que exigen capturas preparadas para el futuro.

La EOS R1 de Canon ofrecerá 8K a 60 fps y una IA de reconocimiento de sujetos optimizada para deportes y noticias, escalando la escala de resolución sin comprometer el rendimiento del obturador rolling. La próxima GFX ETERNA de Fujifilm también apunta al vídeo de gran formato para producciones de alto presupuesto. Estos lanzamientos refuerzan una bifurcación en la que los teléfonos inteligentes cubren las fotos casuales y los cuerpos híbridos de gama media, mientras que los equipos sin espejo UHD dominan la creación profesional.

Por Precio: La Dominancia de la Gama Media se Enfrenta a la Presión de la Gama Alta

Los equipos de gama media con un precio entre USD 1.000 y USD 3.000 captaron el 50,60% de los ingresos del mercado de cámaras sin espejo en 2025. Esta banda concentra la competencia de características más activa: códecs internos a 10 bits en 4:2:2, sobremuestreo en 6K e IBIS de 7 pasos. El suministro enfrenta a Sony, Canon y Nikon en una cadencia de actualizaciones anuales para mantener la cuota. Las unidades de gama alta por encima de USD 3.000 se expanden, sin embargo, un 8,76% anualmente, impulsadas por profesionales y entusiastas adinerados que actualizan a sensores apilados y AF insignia.

Los incrementos arancelarios del 24-46% sobre los cuerpos importados que entran a Estados Unidos y los aranceles selectivos de América del Sur endurecen aún más las primas, impulsando cambios en la producción hacia la ASEAN para mitigar los costes. El aumento de los precios de venta medios se duplica en cinco años a medida que el escaso inventario de CMOS favorece las referencias de alto margen, reforzando la trayectoria de premiumización en la que menos compras generan mayores ingresos por unidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Transformación Digital se Acelera

Los establecimientos físicos mantuvieron el 68,10% de la cuota de ingresos en 2025 porque los compradores aún prefieren la prueba práctica antes de pagar sumas de cuatro dígitos. El personal en tienda orienta sobre la compatibilidad de objetivos y la prueba de alquiler, añadiendo valor consultivo. Sin embargo, los portales en línea registran una CAGR del 9,12% hasta 2031, ya que los configuradores en 3D de alta resolución y el chat en vivo reducen la necesidad de inspección física. Los creadores más jóvenes investigan en vídeo social y luego realizan transacciones durante las ventas flash, impulsando la conversión del comercio electrónico.

Las marcas persiguen enfoques omnicanal: las tiendas insignia organizan talleres, mientras que los sitios web ofrecen recogida el mismo día en distribuidores asociados. El aumento del 213% en los envíos de cámaras compactas en China durante enero de 2025 señala la potencia de las compras por transmisión en vivo en la venta minorista de cámaras. A medida que la búsqueda con IA ayuda a reducir las opciones de modelos, la brecha entre canales se reducirá, pero las pruebas táctiles garantizan que las tiendas físicas sigan siendo influyentes para los cuerpos premium.

Análisis Geográfico

Asia representó el 35,80% de los ingresos globales en 2025, anclada por la fabricación japonesa y una base de consumidores chinos en recuperación. La reactivación del turismo en la región impulsó los volúmenes de envío, con unidades de cámaras transportadas a zonas libres de impuestos como souvenirs para los viajeros globales. Los programas de premios regionales, como los BCN Awards de Japón, subrayan la feroz rivalidad doméstica, donde Sony y Nikon captaron cuota incremental en 2025.

Europa posee aproximadamente una cuarta parte de los envíos mundiales y experimenta una inflexión regulatoria tras el mandato USB-C de diciembre de 2024, que dejó obsoletos los cargadores de DSLR heredados. Los fotógrafos de bodas profesionales aceleraron las actualizaciones a cámaras sin espejo para aprovechar los obturadores silenciosos y los flujos de trabajo adaptados a las redes sociales, consolidando el dominio del fotograma completo. Las métricas de sostenibilidad también influyen en los compradores europeos, que valoran el menor consumo de energía de los cuerpos sin espejo en comparación con los equivalentes DSLR.

Oriente Medio ofrece la CAGR más rápida del 9,54% hasta 2031. Los reembolsos gubernamentales que compensan las adquisiciones de equipos para producciones que cumplen los requisitos motivan a las casas de alquiler y estudios locales a adquirir los sistemas de gama alta más recientes. Estas políticas se alinean con los objetivos más amplios de diversificación en Arabia Saudita y los Emiratos Árabes Unidos, construyendo clústeres creativos que atraen a Netflix, Amazon y a los operadores de radiodifusión locales.

América del Norte se enfrenta a vientos en contra de precios derivados de las escaladas arancelarias, lo que obliga a las marcas a reconsiderar sus rutas de suministro y posiblemente adoptar el ensamblaje regional para proteger los márgenes. La demanda de transmisión en vivo en el sector educativo y corporativo compensa parcialmente la debilidad del consumidor. América del Sur se queda rezagada en medio de elevados aranceles sobre la óptica y la volatilidad cambiaria, que dificultan la adopción a pesar de las profundas comunidades de creadores en redes sociales que aspiran a equipos profesionales.

Panorama Competitivo

Canon lidera el mercado de cámaras sin espejo con una cuota del 46,5% en los segmentos de objetivo intercambiable, aprovechando una línea EOS R que se extiende desde los cuerpos para principiantes hasta el próximo buque insignia R1. El liderazgo en cámaras sin espejo de Sony depende de las líneas APS-C de alto volumen y del dominio del suministro global de sensores de imagen, una integración vertical que apunta a una cuota del 60% del mercado de sensores en 2025. Nikon reduce la brecha absorbiendo a RED Digital Cinema, adquiriendo de inmediato la propiedad intelectual de códecs RAW y fomentando objetivos de convergencia que invitan a los fotógrafos fijos al vídeo profesional.

Los participantes del mercado convergen en el autoenfoque con IA, el reconocimiento de la pose humana y el firmware conectado a la nube. Los fabricantes de objetivos externos como Sigma y Tamron refuerzan el atractivo del ecosistema, mientras que los fabricantes de teléfonos inteligentes erosionan la demanda en el segmento inferior mediante avances en imágenes computacionales. La resiliencia de la cadena de suministro se convierte en un diferenciador competitivo, lo que impulsa a las marcas con plantas de fabricación diversificadas a asegurar la asignación de sensores y mantener los lanzamientos de gama media según lo previsto. Las carteras de patentes en sensores apilados y AF de detección de fase definen la barrera competitiva que separa a los actores establecidos de los nuevos participantes.

Líderes de la Industria de Cámaras sin Espejo

Canon Inc.

Sony Group Corp.

Nikon Corp.

FUJIFILM Holdings Corp.

Panasonic Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Fujifilm lanzó la FUJIFILM GFX100RF, un cuerpo de gran formato de 102 MP con un objetivo integrado de 35 mm F4, con un peso de 735 g.

- Febrero de 2025: Canon confirmó su 22.° año consecutivo en el puesto n.° 1 en ventas globales de objetivos intercambiables, respaldado por 15 nuevos objetivos RF.

- Enero de 2025: Los BCN Awards distinguieron a Sony y Nikon por notables ganancias de cuota en el mercado japonés.

- Noviembre de 2024: Fujifilm anunció el desarrollo de su primera cámara cinematográfica, la GFX ETERNA, con lanzamiento previsto para 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de las cámaras sin espejo como el de las cámaras fotográficas digitales de objetivos fijos o intercambiables fabricadas en fábrica en las que el visor óptico se sustituye por una pantalla electrónica y la imagen se captura en un sensor de estado sólido. Se incluyen las unidades vendidas como kits de cámara y objetivo, así como las ventas de sólo el cuerpo.

Exclusión del ámbito de aplicación: Quedan fuera de este ámbito los objetivos autónomos, las cámaras de acción y los módulos acoplables a smartphones.

Segmentación

- Por Tipo de Objetivo

- Objetivo Integrado/Fijo

- Objetivo Intercambiable

- Por Usuario Final

- Profesional (Estudios Comerciales, Casas de Medios)

- Prosumidor/Entusiasta

- Aficionado/Hobbyist

- Por Resolución de Vídeo

- Hasta 4K

- 4K - 6K

- Superior a 6K/8K

- Por Precio

- Gama de Entrada (Menos de USD 1.000)

- Gama Media (USD 1.000 - USD 3.000)

- Gama Alta (Superior a USD 3.000)

- Por Canal de Distribución

- Venta Minorista Offline (Tiendas de Marca y Especializadas)

- Venta Minorista Online

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Resto de América del Sur

- Asia-Pacífico

- China

- Japón

- India

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a distribuidores regionales de equipos fotográficos, compradores minoristas, responsables de gremios de fotógrafos profesionales y gerentes de casas de alquiler de Asia, Norteamérica y Europa. En estos diálogos se validaron los ratios de ventas, se evaluaron las fugas del mercado gris y se refinaron los pesos del canal online-offline que los datos secundarios no podían captar por sí solos.

Investigación documental

Hemos trazado un mapa histórico de los envíos de unidades y los precios medios de venta utilizando publicaciones de la CIPA, la Consumer Technology Association y paneles de aduanas de países como U.S. ITC DataWeb. Los boletines de los organismos comerciales y las revistas de óptica revisadas por expertos nos ayudaron a seguir los avances en sensores, mientras que los informes 10-K de las empresas y los informes de los inversores revelaron la combinación de canales y los cambios en la demanda regional. Los conjuntos de datos de suscripción de D&B Hoovers y Volza ayudaron a normalizar los ingresos en función de la divisa y las condiciones de garantía. Esta lista es ilustrativa; muchas otras fuentes reputadas sustentaron la base de pruebas.

Dimensionamiento y previsión del mercado

La modelización descendente comenzó con los volúmenes de envío de la CIPA reconstruidos en valor de fábrica, que luego se dividen por clase de sensor, banda de precios y geografía. Los resultados se cotejan con muestras ascendentes de los ingresos de los principales proveedores y con auditorías selectivas de los canales para atenuar los sesgos. Variables como la penetración del fotograma completo, la progresión del ASP por tamaño de sensor, los índices de acoplamiento de objetivos, los ciclos de sustitución entre los creadores de contenidos, el crecimiento de la renta disponible y el índice de sustitución de smartphones alimentan una regresión multivariante que proyecta la demanda hasta 2030. Cuando aparecieron lagunas de datos, por ejemplo, en las ventas del comercio electrónico en Oriente Medio, los resultados de la encuesta guiaron los ajustes proporcionales.

Ciclo de validación y actualización de datos

Todos los resultados se someten a una revisión analítica de dos niveles, los indicadores de anomalías activan un nuevo contacto con las fuentes y las conversiones de divisas se comparan con las medias del FMI. Los informes se actualizan anualmente, con actualizaciones a mitad de ciclo si se producen acontecimientos importantes. Antes de su envío, un analista realiza una última revisión para que los clientes reciban la información más reciente.

Por qué las cámaras sin espejo de Mordor son fiables

Las estimaciones publicadas suelen ser divergentes, y ello se debe a que las decisiones de las empresas sobre el alcance de los productos, la cobertura de canales y la cadencia de actualización rara vez coinciden.

Entre los principales factores que determinan las diferencias se incluyen si se combinan los kits y las unidades reacondicionadas, si las estimaciones utilizan el valor de venta al público o de fábrica y cómo se trata la canibalización de los smartphones. El modelo de Mordor se basa en pruebas de unidades enviadas, aplica nuevas auditorías de ASP cada trimestre y se beneficia de una validación primaria continua, mientras que otros editores pueden basarse en grupos de cámaras digitales más amplios o en curvas de costes anticuadas.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,02 B (2025) | Inteligencia de Mordor | - |

| USD 6,80 B (2024) | Consultoría global A | Combina las mirrorless con los cuerpos DSLR híbridos y aplica los márgenes de venta al público |

| USD 4,40 B (2023) | Asociación sectorial B | Utiliza los ingresos de los distribuidores, captación limitada del canal online, año base más antiguo |

Estos contrastes demuestran por qué, al fundamentar la línea de base en envíos verificables y pruebas puntuales de la ASP, Mordor Intelligence ofrece una cifra equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cámaras sin espejo?

El tamaño del mercado de cámaras sin espejo se sitúa en USD 5.320 millones en 2026 y se prevé que alcance los USD 7.120 millones en 2031, lo que refleja una CAGR del 6,00%.

¿Qué región lidera las ventas de cámaras sin espejo?

Asia posee el 35,80% de los ingresos globales gracias a su base manufacturera y a la fuerte demanda de los consumidores.

¿Por qué los profesionales eligen las cámaras sin espejo frente a las DSLR?

Los obturadores silenciosos, los cuerpos más ligeros, el mejor rendimiento en condiciones de poca luz y los cambios regulatorios como la directiva USB-C de la Unión Europea están impulsando a los profesionales hacia los sistemas sin espejo.

¿Cómo afectan los teléfonos inteligentes a las ventas de cámaras?

La fotografía computacional avanzada en los teléfonos insignia está canibalizando la demanda de cámaras del segmento de entrada, empujando a las marcas tradicionales a centrarse en segmentos de mayor valor.

¿Qué segmento muestra el crecimiento más rápido?

Las cámaras capaces de grabar vídeo superior a 6K/8K exhiben la CAGR más alta del 10,18%, ya que los creadores de contenido buscan resoluciones preparadas para el futuro y características de nivel cinematográfico.

¿Qué impacto tuvo la adquisición de RED Digital Cinema por parte de Nikon en el mercado?

La operación mejora las credenciales de vídeo de Nikon, intensifica la competencia en los segmentos profesionales y señala la creciente importancia de las capacidades de nivel cinematográfico en las plataformas de cámaras sin espejo.

Última actualización de la página el: