Tamaño y Participación del Mercado de Controladores de Pantalla Táctil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.43% CAGR |

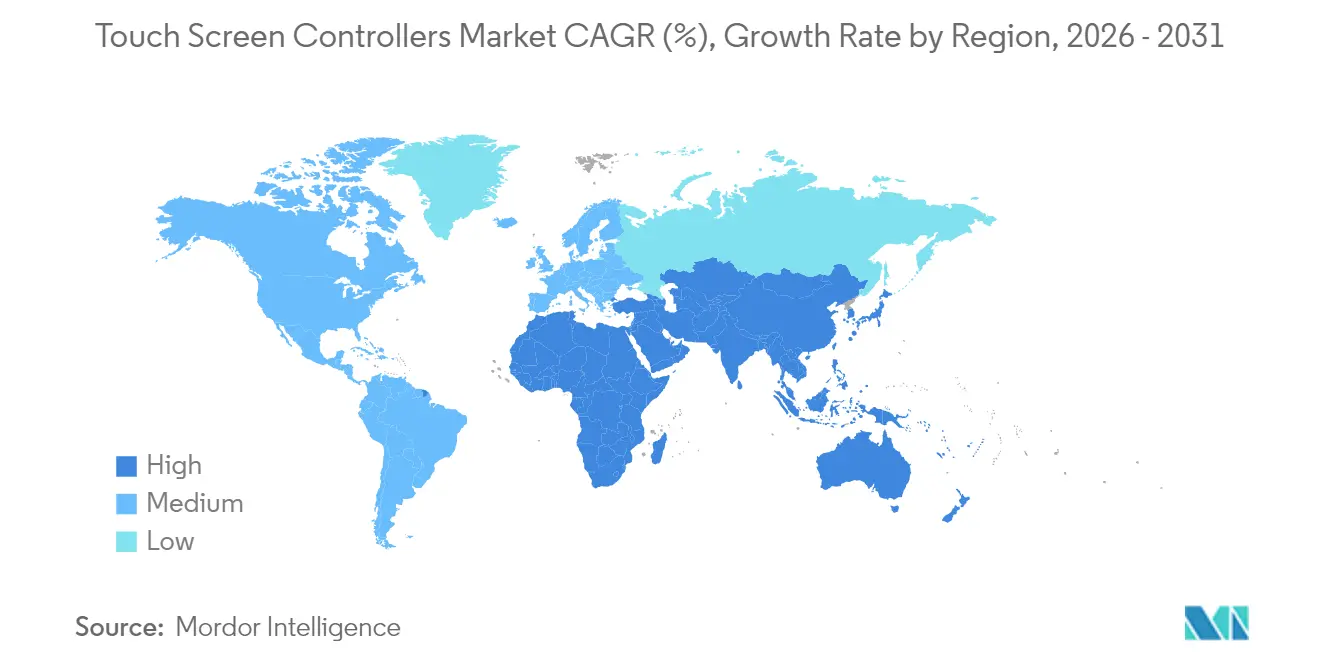

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

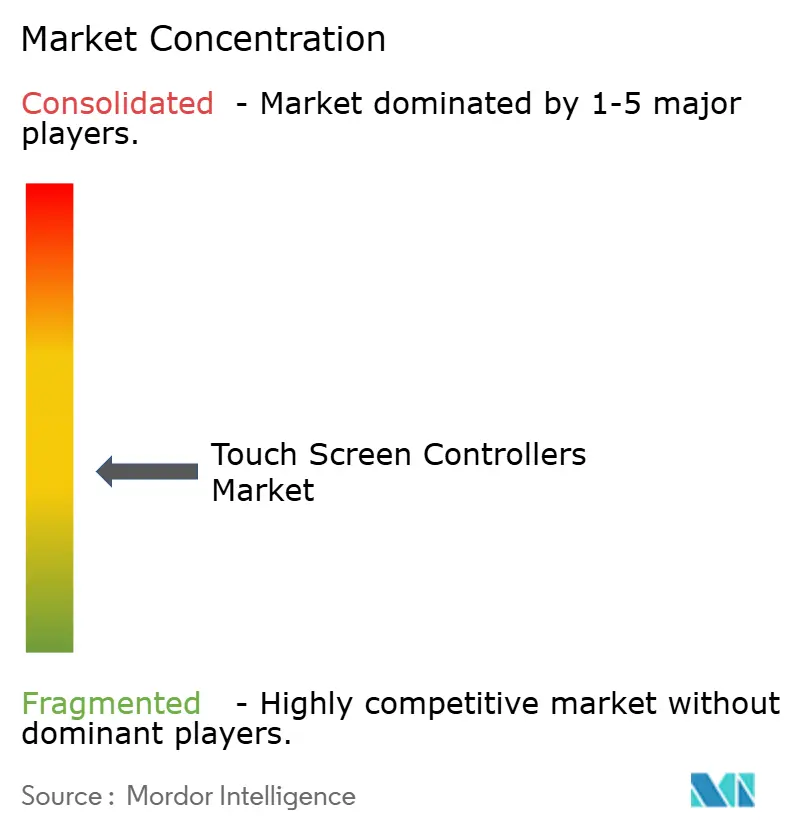

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controladores de Pantalla Táctil por Mordor Intelligence

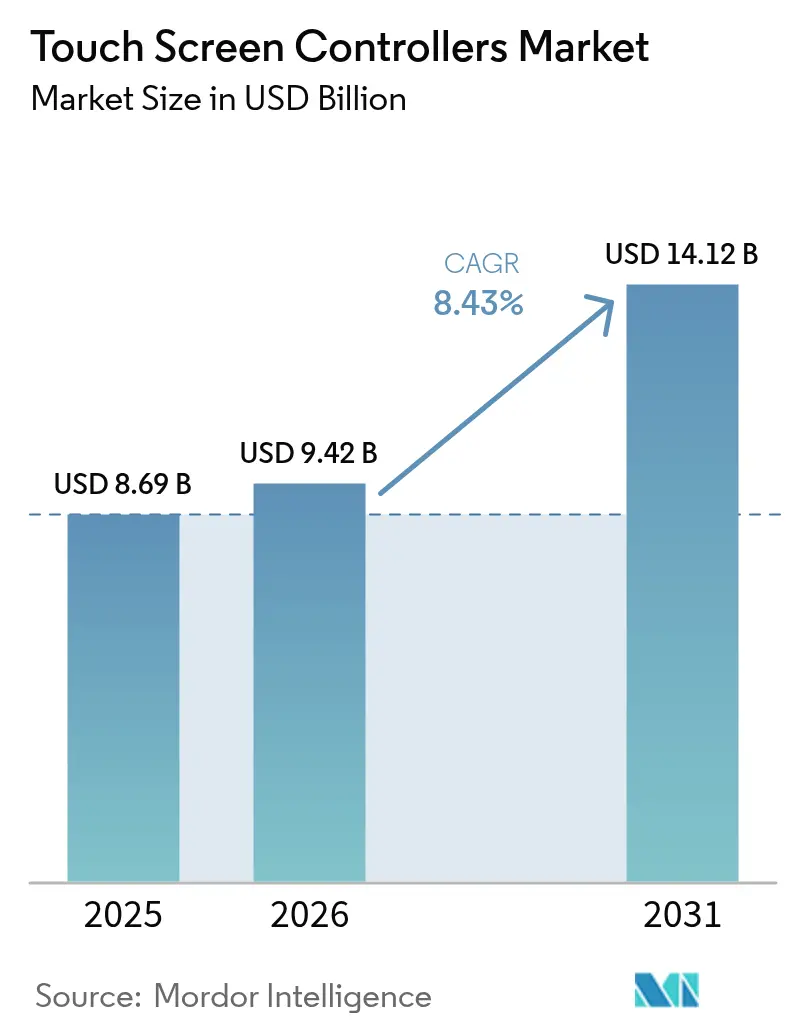

Se espera que el tamaño del mercado de controladores de pantalla táctil crezca de USD 8,69 mil millones en 2025 a USD 9,42 mil millones en 2026 y se prevé que alcance USD 14,12 mil millones en 2031 a una CAGR del 8,43% durante 2026-2031. El crecimiento está impulsado por la creciente adopción de interfaces multitáctiles en teléfonos inteligentes, pantallas de mayor tamaño en vehículos y la migración industrial hacia paneles capacitivos proyectados (PCAP). Por el lado de la oferta, los circuitos integrados de controlador de pantalla y toque integrados (TDDI) están reduciendo el número de componentes y permitiendo perfiles de dispositivos más delgados, mientras que las restricciones continuas a nivel de oblea fomentan soluciones automotrices y médicas de precio premium. La demanda se ve reforzada por la automatización minorista, los dispositivos portátiles que requieren controladores de 32 bits de ultra bajo consumo, y el uso en expansión de pantallas OLED flexibles que impulsan los algoritmos de los controladores hacia la detección de bordes compleja y el rechazo de palma. El impulso regional es mayor en Asia Pacífico debido a su densa base de fabricación de electrónica, con oportunidades incrementales que se desarrollan en Oriente Medio y África a través de proyectos de ciudades inteligentes y despliegues de autopago.

Conclusiones Clave del Informe

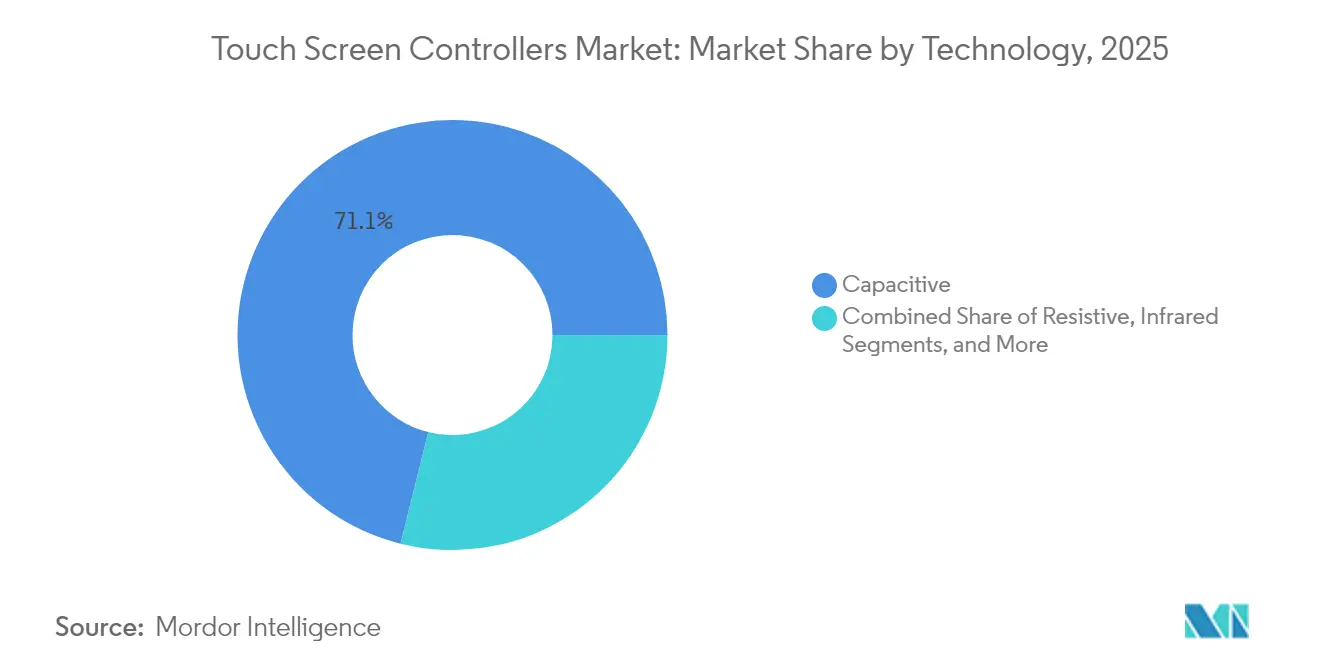

- Por tecnología, las soluciones capacitivas lideraron con el 71,12% de la participación del mercado de controladores de pantalla táctil en 2025, mientras que el infrarrojo está proyectado para la CAGR más rápida del 10,45% hasta 2031.

- Por interfaz, I2C tuvo una participación de ingresos del 42,65% en 2025; se prevé que USB avance a una CAGR del 9,05% hasta 2031.

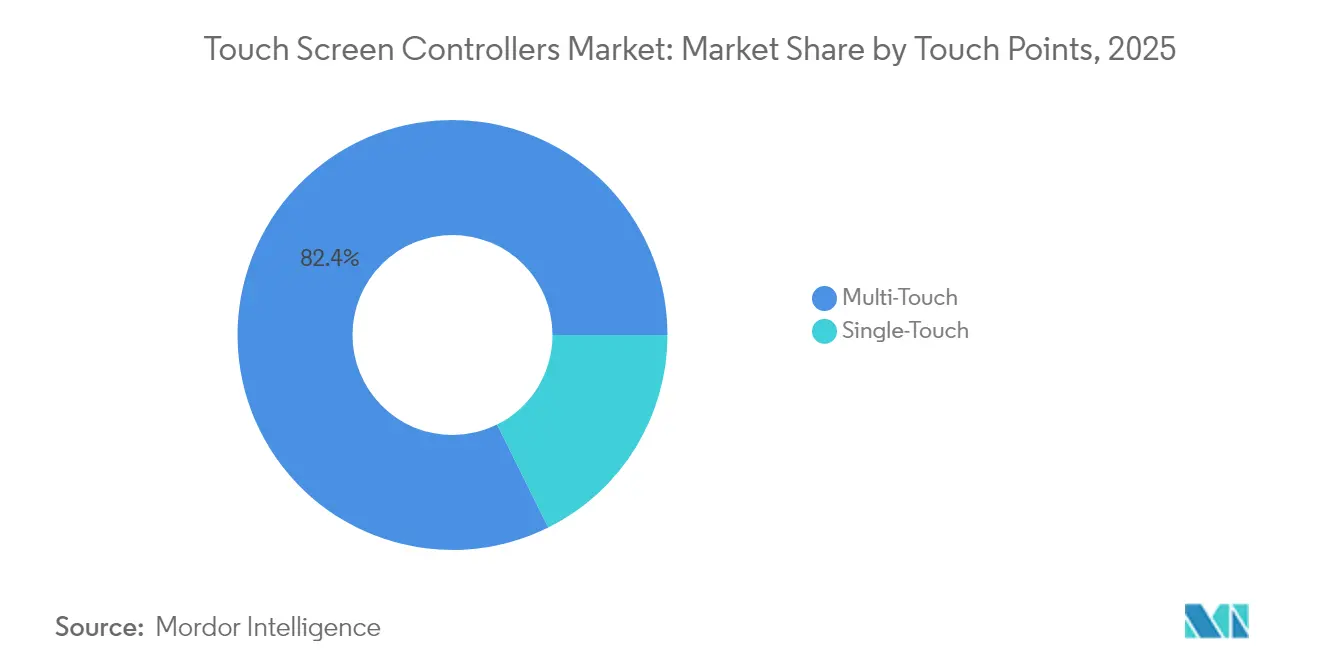

- Por puntos de toque, el multitáctil representó el 82,35% del tamaño del mercado de controladores de pantalla táctil en 2025, y se mantiene en una trayectoria de crecimiento del 8,56%.

- Por tamaño de pantalla, la clase de 5 a 10 pulgadas capturó el 38,40% del tamaño del mercado de controladores de pantalla táctil en 2025, mientras que los paneles de más de 10 pulgadas se expanden a una CAGR del 10,05% hasta 2031.

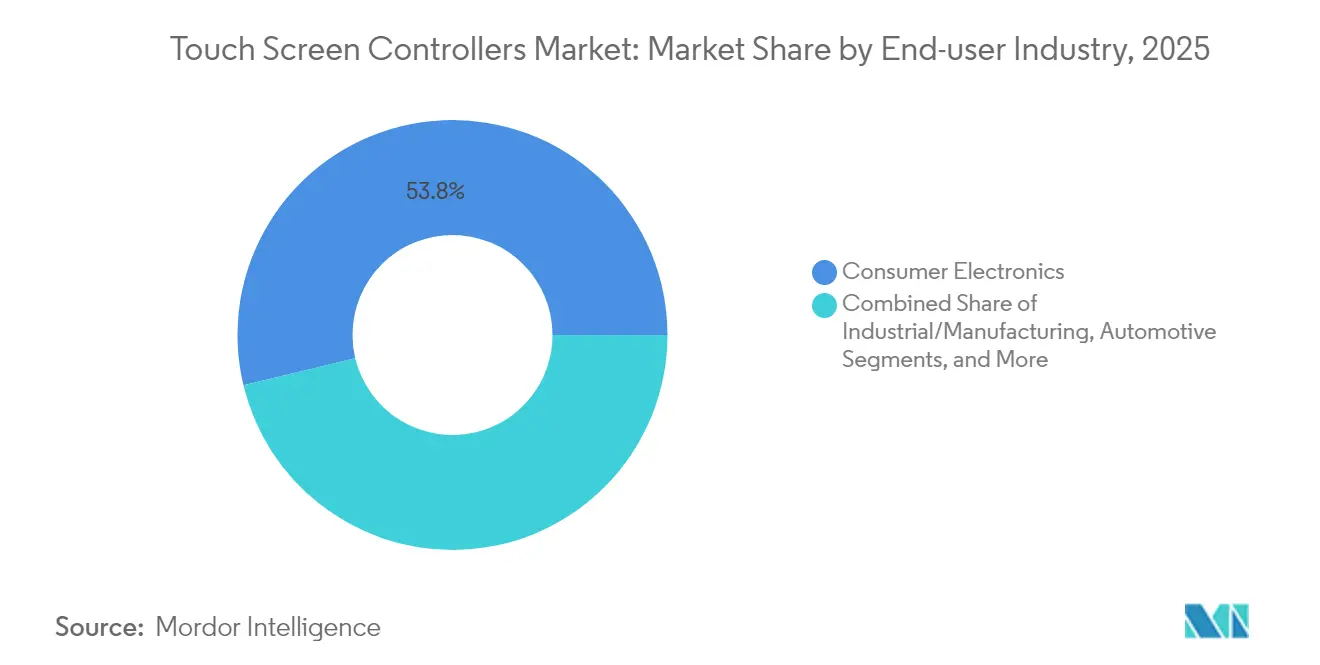

- Por industria de usuario final, la electrónica de consumo lideró con el 53,75% de los ingresos en 2025, pero el sector automotriz registra la CAGR más fuerte del 11,05% hasta 2031.

- Por geografía, Asia Pacífico dominó con el 61,25% de los ingresos en 2025, mientras que la región de Oriente Medio y África se encuentra en una trayectoria de CAGR del 10,03% hasta 2031.

- Las cinco principales empresas controlaron conjuntamente el 44,30% de la participación global en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Controladores de Pantalla Táctil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Multitáctil Capacitiva en Pantallas de Teléfonos Inteligentes OLED Flexibles | +2.3% | Global, con concentración en China, Corea del Sur y Japón | Mediano plazo (2-4 años) |

| Actualizaciones de Infoentretenimiento en Vehículos con ADAS de Nivel 2 en Europa | +1.8% | Europa, América del Norte, con extensión a segmentos premium en Asia Pacífico | Mediano plazo (2-4 años) |

| Proliferación de POS de Autopago ante la Escasez de Mano de Obra en América del Norte | +1.2% | América del Norte, con adopción extendiéndose a Europa y Asia Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Miniaturización de Dispositivos de Imágenes Médicas de Mano | +0.8% | América del Norte, Europa y mercados de Asia Pacífico desarrollados | Mediano plazo (2-4 años) |

| Paneles PCAP Robustos de la Industria 4.0 que Reemplazan Teclados de Membrana en China | +1.5% | Asia Pacífico, principalmente China, con adopción gradual en otros centros de fabricación | Mediano plazo (2-4 años) |

| Cambio hacia Relojes Inteligentes con Pantalla Táctil que Impulsa Controladores de 32 Bits de Bajo Consumo | +1.1% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Multitáctil Capacitiva en Pantallas de Teléfonos Inteligentes OLED Flexibles

Los fabricantes de teléfonos inteligentes están extendiendo las pantallas sobre bordes curvos y bisagras plegables, lo que aumenta la complejidad del enrutamiento de canales táctiles y la lógica de rechazo de palma. Los controladores deben procesar entradas de presión variable sobre superficies irregulares mientras minimizan la capacitancia parásita. Los paneles basados en óxido presentados en 2025 demostraron rutas táctiles integradas que mantienen relaciones señal-ruido en biseles estrechos por encima del 90% de niveles de pantalla a cuerpo. Las carteras de patentes en torno al blindaje de bordes y las formas de onda de accionamiento localizadas crean un nivel premium dentro del mercado de controladores de pantalla táctil, donde los proveedores monetizan la propiedad intelectual especializada frente a los teléfonos insignia de alto volumen.

Actualizaciones de Infoentretenimiento en Vehículos con ADAS de Nivel 2 en Europa

Los tableros de los automóviles ahora albergan paneles curvos de 34 pulgadas que fusionan controles de instrumentación, navegación y medios. Por lo tanto, los controladores necesitan amplios rangos de temperatura de operación, rigurosa resistencia a la interferencia electromagnética y firmware tolerante a fallos. Dispositivos como el ATMXT3072M1 adoptan 112 canales reconfigurables y esquemas de adquisición de capacitancia mutua propietarios que elevan la relación señal-ruido en 15 dB, garantizando una detección confiable bajo estrés electromagnético de trenes de potencia y radares ADAS.[1]Microchip Technology, "maXTouch Touchscreen Controllers," microchip.com Los mandos hápticos integrados sobre las pantallas restauran la retroalimentación táctil, mejorando las puntuaciones de atención del conductor e imponiendo restricciones adicionales de latencia en el ciclo de exploración del controlador.

Proliferación de POS de Autopago ante la Escasez de Mano de Obra en América del Norte

Los minoristas despliegan quioscos de alto ciclo de trabajo que deben rechazar salpicaduras de líquidos, adaptarse a la iluminación dinámica y proteger las credenciales de pago. Los controladores con accionamiento de voltaje extendido eliminan los toques falsos inducidos por el agua e integran aceleradores criptográficos de hardware para la entrada segura de PIN. La serie avanzada PCAP 9200 ejemplifica estas características y posiciona a los proveedores para aprovechar la creciente base instalada de carriles de pago desatendidos. La demanda en volumen de quioscos incorpora unidades incrementales al mercado de controladores de pantalla táctil dentro de un período de dos años.

Paneles PCAP Robustos de la Industria 4.0 que Reemplazan Teclados de Membrana en China

Los operadores de fábricas migran a pantallas PCAP con frente de vidrio que toleran productos químicos y el uso de guantes. Este cambio expande los volúmenes de unidades de controladores más allá de los dispositivos de consumo portátiles hacia las líneas de producción, impulsando a los proveedores a desarrollar firmware que filtre el ruido conductivo de los motores de accionamiento. Los fabricantes de equipos originales chinos domésticos han comenzado a estandarizar estos módulos robustos, acelerando la ganancia de participación para las fábricas regionales y estimulando inversiones en herramientas locales en todo el mercado de controladores de pantalla táctil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrechez en la Cadena de Suministro de Obleas de Señal Mixta de 55 nm | -0.7% | Global, con impacto particular en la fabricación asiática | Corto plazo (≤ 2 años) |

| Problemas de Cumplimiento de Interferencia Electromagnética y Descarga Electrostática para Pantallas Automotrices Capacitivas de Más de 24 Pulgadas | -0.5% | Cadena de suministro automotriz global, que afecta principalmente a los fabricantes de equipos originales europeos y norteamericanos | Mediano plazo (2-4 años) |

| Litigios de Propiedad Intelectual de Controladores con Fabricantes de Tabletas de Marca Blanca en India | -0.3% | India, con posible extensión a otros mercados emergentes | Mediano plazo (2-4 años) |

| Erosión del Precio de Venta Promedio por la Integración Vertical de los Fabricantes de Paneles | -0.6% | Asia Pacífico, que afecta principalmente a las cadenas de suministro chinas y taiwanesas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrechez en la Cadena de Suministro de Obleas de Señal Mixta de 55 nm

Las asignaciones de fundición en los nodos clave de 55 nm siguen siendo limitadas porque la demanda de microcontroladores automotrices e IoT industrial compite con los chips táctiles de consumo. Los fabricantes de controladores firman cada vez más contratos de tomar o pagar a varios años para garantizar la capacidad, desviando capital de trabajo y alargando los ciclos de diseño. Algunas empresas están rediseñando productos para CMOS masivo de 65 nm o 40 nm, aunque dicha migración introduce costos de recalificación y puede aumentar el tamaño del dado. La divulgación de NXP sobre ventanas de asignación limitadas subraya el riesgo de suministro a corto plazo en todo el mercado de controladores de pantalla táctil.[2]NXP Semiconductors, "IFRS 2024 Q4," nxp.com

Problemas de Cumplimiento de Interferencia Electromagnética y Descarga Electrostática para Pantallas Automotrices Capacitivas de Más de 24 Pulgadas

Las pantallas grandes de cabina amplifican los efectos de antena que atraen interferencias electromagnéticas y elevan el estrés por descarga electrostática. Los proveedores de controladores deben integrar canales de guarda, filtrado avanzado y supresión de transitorios en el chip, lo que aumenta el costo de los materiales y los plazos de certificación. Synaptics comercializa soluciones de grado automotriz que abordan estas demandas mediante esquemas de accionamiento de espectro disperso propietarios y diseños de blindaje robustos. La complejidad del cumplimiento modera el potencial de crecimiento de los paneles de gran tamaño dentro del mercado de controladores de pantalla táctil hasta que las herramientas de diseño y las pilas de materiales maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Capacitiva Domina Mientras el Infrarrojo Escala

Las soluciones capacitivas capturaron el 71,12% de la participación del mercado de controladores de pantalla táctil en 2025, lo que refleja una fuerte adopción en teléfonos, tabletas y cabinas de vehículos. Su capacidad para detectar a través del vidrio de cubierta y para admitir más de diez puntos de toque asegura victorias de diseño donde la durabilidad, la claridad óptica y la riqueza de gestos son importantes. El segmento se beneficia de la migración continua hacia chips TDDI integrados que reducen el número de biseles y reducen el grosor del módulo. Por el contrario, los productos resistivos continúan sirviendo a las consolas de fábrica basadas en guantes y a los terminales de punto de venta, aunque los volúmenes incrementales disminuyen a medida que los precios de PCAP caen.

Los controladores infrarrojos registran la CAGR más alta del 10,45% hasta 2031. Las matrices de emisor-receptor montadas en el bisel permiten a los integradores escalar más allá de 100 pulgadas a un costo moderado, una ventaja clave para aulas, señalización digital y quioscos de uso intensivo. Las mejoras de eficiencia en los controladores de LED infrarrojos combinadas con algoritmos de línea de visión refinados están reduciendo la latencia y mejorando la inmunidad a la luz ambiental, lo que lleva a los consejos educativos y a las salas de reuniones corporativas a considerar paredes interactivas. Esta dinámica mantiene viva la diversidad tecnológica dentro del mercado de controladores de pantalla táctil, alentando a los proveedores a mantener líneas de productos paralelas en PCAP, infrarrojo y soluciones acústicas u ópticas de nicho.

Por Interfaz: I2C Mantiene el Liderazgo Mientras USB Acelera

El protocolo I2C entregó el 42,65% de los ingresos en 2025 gracias a su simplicidad de dos hilos, bajo número de pines y capacidad multimáster, atendiendo a entornos de sistema en chip. Los teléfonos inteligentes, los dispositivos portátiles y muchas pantallas automotrices dependen de I2C para la comunicación de bajo ruido y bajo consumo entre el controlador y el procesador anfitrión. SPI se mantiene estable en PC de panel y tabletas de mayor resolución donde aumentan los requisitos de ancho de banda, mientras que UART persiste en terminales industriales heredados que buscan actualizaciones mínimas de firmware.

USB emerge como el de más rápido crecimiento con una CAGR del 9,05% dada su naturaleza de conectar y usar y su alto rendimiento que admite datos de lápiz óptico y detección de proximidad. Los fabricantes de diseño original que apuntan a quioscos, carros médicos y monitores desmontables aprecian el conector estándar y el proceso de enumeración independiente del anfitrión. Los fabricantes de PC de marca blanca también favorecen el toque USB debido a la reducción de costos al evitar circuitos integrados de puente adicionales. Esta flexibilidad de interfaz amplía el alcance de las aplicaciones, agrega volúmenes al mercado de controladores de pantalla táctil y presiona a los proveedores para que suministren firmware de múltiples interfaces capaz de reconfiguración en campo sin interrupciones.

Por Puntos de Toque: El Multitáctil Establece el Estándar de Experiencia

El multitáctil ocupó el 82,35% de los ingresos en 2025, confirmando su estatus como expectativa de referencia en productos interactivos. Los controladores ahora decodifican de 10 a 20 contactos separados con alta linealidad y precisión inferior a 1 mm, potenciando los gestos de pellizco para zoom y deslizamiento con tres dedos que dominan el diseño moderno de experiencia de usuario. Las interfaces hombre-máquina industriales explotan el reconocimiento de cinco dedos para la operabilidad simultánea con guantes. La detección de proximidad y la graduación de presión amplían las capacidades, posicionando el multitáctil de alta resolución como el estándar para herramientas creativas y telemática automotriz.

El toque único mantiene relevancia donde el costo y la robustez superan las necesidades de gestos. Las bombas de infusión médica, los paneles de ascensores y los termostatos básicos a menudo adoptan controladores de punto único ajustados para el rechazo de fluidos y la inmunidad a la interferencia electromagnética. El firmware integrado enfatiza el tiempo de rebote consistente en lugar del reconocimiento de patrones complejos. Esta coexistencia garantiza que el mercado de controladores de pantalla táctil acomode una variedad de rangos de precio y especificaciones, apoyando aplicaciones de larga cola incluso cuando el crecimiento multitáctil persiste.

Por Tamaño de Pantalla: Las Pantallas de Rango Medio Dominan Pero los Paneles Grandes Surgen

Los paneles de 5 a 10 pulgadas entregaron el 38,40% del tamaño del mercado de controladores de pantalla táctil en 2025. El formato equilibra portabilidad y legibilidad, sirviendo a tabletas de tamaño mediano, dispositivos portátiles robustos y unidades principales de infoentretenimiento. Los diseñadores aprovechan el vidrio de borde a borde y las retroiluminaciones mini-LED, que elevan los obstáculos de interferencia electromagnética y térmicos que los controladores deben resolver mediante formas de onda de accionamiento adaptativas y compensación de temperatura.

Las pantallas de más de 10 pulgadas registran la CAGR más fuerte del 10,05% hacia 2031. Las pantallas automotrices de tablero completo, los quioscos interactivos y los paneles planos colaborativos demandan altos recuentos de canales y salto de frecuencia robusto para mitigar el ruido de paneles grandes. Las consolas de motos de nieve equipadas con pantallas táctiles de 10,25 pulgadas ilustran la extensión hacia vehículos recreativos, ampliando las aplicaciones. Por debajo de 5 pulgadas, los dispositivos portátiles y los sensores especializados persisten pero ceden participación de ingresos a los formatos medianos y grandes en expansión, sosteniendo múltiples nodos de crecimiento dentro del mercado de controladores de pantalla táctil.

Por Industria de Usuario Final: La Electrónica de Consumo Lidera Mientras el Automotriz Gana Ritmo

La electrónica de consumo contribuyó con el 53,75% de los ingresos en 2025, anclada por las economías de escala de teléfonos y tabletas. La penetración de laptops está aumentando a medida que los fabricantes de equipos originales introducen diseños 2 en 1 con entrada de lápiz óptico, mientras que los relojes inteligentes solicitan controladores de micro huella que consumen milivatios de un solo dígito en modo de suspensión. Los ciclos de diseño ajustados estimulan la demanda de placas de referencia y kits de herramientas de software fácilmente disponibles.

El sector automotriz crece más rápido con una CAGR del 11,05%, impulsado por la digitalización de la cabina y la transición hacia vehículos definidos por software. Los grandes grupos de instrumentos curvos requieren temperatura de operación extendida y diagnósticos de seguridad funcional, orientando las hojas de ruta de los controladores hacia la calificación AEC-Q100. Las fábricas industriales, los dispositivos de atención médica y los quioscos minoristas juntos expanden un sólido segundo nivel, donde la robustez ambiental y el cumplimiento normativo impulsan precios de venta promedio premium que amortiguan la compresión de márgenes en el mercado más amplio de controladores de pantalla táctil.

Análisis Geográfico

Asia Pacífico tuvo el 61,25% de los ingresos en 2025, respaldado por densas cadenas de suministro de componentes, mano de obra calificada e incentivos gubernamentales para la autosuficiencia en semiconductores. China alberga importantes fábricas de circuitos integrados de controladores más ensambladores de módulos aguas abajo que abastecen a los gigantes locales de teléfonos inteligentes y electrodomésticos. Proveedores regionales como FocalTech continúan innovando con soluciones integradas de pantalla y toque que cumplen los objetivos de confiabilidad automotriz. Corea del Sur y Japón aportan experiencia líder en OLED y TFT de óxido, impulsando sockets de controladores de alto valor en dispositivos flexibles y plegables.

América del Norte ocupa el segundo lugar, impulsada por la innovación de plataformas en electrónica automotriz, imágenes médicas y automatización industrial. Los centros de diseño de Silicon Valley enfatizan el procesamiento de señales mejorado por inteligencia artificial que filtra entornos de ruido complejos. Las cadenas minoristas aceleran las instalaciones de autopago, asegurando demanda adicional de unidades de controladores. Los sólidos requisitos de ciberseguridad en esta región elevan el interés en el cifrado acelerado por hardware integrado dentro de los controladores táctiles.

Europa sigue de cerca y depende en gran medida de los clústeres de producción automotriz en Alemania, Francia y Suecia. Las estrictas normas de seguridad funcional y compatibilidad electromagnética alargan los plazos de diseño, pero crean nichos defendibles para los proveedores certificados. El impulso de toda la Unión Europea hacia ADAS de Nivel 2 y Nivel 3 impulsa pantallas de cabina más grandes que utilizan controladores de alto número de canales, enriqueciendo la diversidad de aplicaciones en el mercado de controladores de pantalla táctil.

La región de Oriente Medio y África registra la CAGR más rápida del 10,03% hasta 2031. Los programas de ciudades inteligentes en las economías del Golfo solicitan quioscos habilitados para toque, señalización digital y terminales de pago. Los segmentos minorista y de hospitalidad adoptan sistemas interactivos que acortan las colas de servicio. Los integradores domésticos más pequeños adquieren controladores a través de distribuidores globales, aumentando la actividad de diseño local.

América del Sur muestra una expansión gradual, con Brasil y Argentina actualizando cajeros automáticos bancarios y tecnología para aulas. La volatilidad cambiaria y las estructuras arancelarias influyen en los ciclos de adquisición, aunque la creciente penetración de teléfonos inteligentes nutre la demanda del mercado secundario de módulos táctiles de reparación. El progreso regional colectivo amplía la huella geográfica del mercado de controladores de pantalla táctil, mitigando la dependencia excesiva de la producción basada en Asia.

Panorama Competitivo

El mercado de controladores de pantalla táctil muestra una concentración moderada. Aproximadamente el 45% de los ingresos recayó en los cinco principales proveedores en 2024, liderados por NXP Semiconductors, Renesas Electronics y Synaptics. Estas empresas aprovechan la herencia en diseño de señal mixta y la gran participación automotriz para mantener ventajas competitivas. Las empresas asiáticas de nivel medio se integran hacia adelante en circuitos integrados de controladores de pantalla, formando paquetes TDDI que reducen el costo de los materiales para los fabricantes de equipos originales de teléfonos y aumentan la competencia de precios en los segmentos de alto volumen.

La integración de la cadena de valor está alterando la dinámica del poder. Los fabricantes de paneles en China y Taiwán codesarrollan silicio de controladores para retener márgenes en medio de la mercantilización de LCD, creando presión de costos sobre los proveedores de circuitos integrados independientes. En respuesta, las empresas de controladores de juego puro pivotan hacia verticales especializadas donde el cumplimiento normativo o las restricciones ambientales elevan las barreras de entrada. Los ejemplos incluyen controladores de grado médico calificados bajo IEC 60601 o piezas industriales con calibración de vidrio de cubierta resistente a productos químicos.

La innovación es activa. SigmaSense introdujo ShareTouch para transferencia segura de datos y Who Touch para reconocimiento personalizado de usuarios, explotando el procesamiento avanzado de señales digitales para muestrear formas de onda analógicas completas en lugar de la detección de picos tradicional. El concepto de mando sobre pantalla de Microchip integra codificadores rotativos en vidrio, fusionando la entrada táctil y táctil en un solo módulo. Las divulgaciones de patentes sobre detección capacitiva multipunto con circuitos de accionamiento y lectura integrados indican esfuerzos continuos para aumentar la inmunidad al ruido mientras se reduce el área del dado.[4]Steven P. Hotelling et al., "US8279180B2 – Multipoint Touch Surface Controller," google.com

Líderes de la Industria de Controladores de Pantalla Táctil

NXP Semiconductors

STMicroelectronics

Renesas Electronic Corporation

Texas Instruments Incorporated

Microchip Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Infineon actualizó ModusToolbox para admitir accesorios Apple Find My a través de MCU Bluetooth AIROC, lo que implica una integración más estrecha entre los subsistemas táctiles y los microcontroladores inalámbricos.

- Febrero de 2025: Microchip amplió su línea maXTouch M1 con ATMXT3072M1 y ATMXT2496M1, habilitando pantallas automotrices curvas de hasta 34 pulgadas con 112 canales configurables.

- Febrero de 2025: AMT lanzó paneles resistivos de superficie plana para entornos industriales, combinando detección de presión y resistencia química en tamaños de hasta 19 pulgadas.

- Enero de 2025: SigmaSense presentó los protocolos ShareTouch, Who Touch y SigmaInk en CES 2025, añadiendo transferencia segura de datos y soporte de lápiz activo a grandes pantallas interactivas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de controladores de pantallas táctiles como el valor de los circuitos integrados de nueva fabricación que traducen la entrada del sensor de un panel táctil en comandos digitales para pantallas utilizadas en teléfonos, tabletas, paneles HMI industriales, sistemas de infoentretenimiento vehicular y quioscos de autoservicio.

Exclusión del alcance: Los módulos que integran controladores de pantalla con controladores y los chips resistivos heredados de 4 bits no están incluidos.

Descripción general de la segmentación

- Por Tecnología

- Resistiva

- Capacitiva (Proyectada y de Superficie)

- Onda Acústica Superficial

- Infrarroja

- Imágenes Ópticas

- Por Interfaz

- I2C

- SPI

- USB

- UART

- Por Puntos de Toque

- Toque Único

- Multitáctil

- Por Tamaño de Pantalla

- Menos de 5 Pulgadas

- 5 - 10 Pulgadas

- Más de 10 Pulgadas

- Por Industria de Usuario Final

- Electrónica de Consumo

- Industrial y Manufactura

- Atención Médica y Dispositivos Médicos

- Terminales de Venta Minorista y POS

- Automotriz

- Quioscos Bancarios y Financieros

- Otros (Aviación, Educación)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia)

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Países del Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con diseñadores de CI, responsables de adquisiciones de smartphones, ingenieros de infoentretenimiento vehicular y distribuidores del sudeste asiático en América del Norte, Europa, China, Japón e India. Estas conversaciones refinaron los supuestos sobre la combinación de interfaces y los precios de venta promedio antes de que se consolidaran las cifras.

Investigación documental

Construimos el conjunto de demanda a partir de fuentes públicas como los códigos comerciales de UN Comtrade, las Estadísticas Mundiales de Comercio de Semiconductores y los registros de importación de la US ITC, y luego verificamos las participaciones de los proveedores a través de los archivos de EDGAR. Las señales de tendencia provienen de artículos de IEEE Xplore, informes de la Semiconductor Industry Association y reconocidas revistas especializadas, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron estados financieros empresariales verificados. Las fuentes enumeradas son indicativas y no exhaustivas.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción de arriba hacia abajo de la demanda global de unidades alineando la producción trimestral de smartphones, tabletas y pantallas automotrices con las tasas de incorporación de controladores, que luego se verifican mediante acumulaciones de ASP × volumen muestreadas para los principales proveedores. Variables como los envíos de smartphones, la penetración de pantallas automotrices, la capacidad de obleas de 300 mm, el movimiento promedio del ASP de controladores y la tasa de adopción multitáctil alimentan una regresión multivariante que produce las perspectivas para 2025-2030. Las brechas ascendentes donde los datos de canal son escasos se cubren con registros aduaneros HS-854231.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a las facturaciones de WSTS y los ingresos de los proveedores listados; cualquier anomalía activa un ciclo de recontacto con los encuestados. Los informes se actualizan anualmente, con actualizaciones intermedias para fusiones y adquisiciones importantes, políticas comerciales o cambios en los nodos tecnológicos.

Por qué la línea base de controladores de pantallas táctiles de Mordor es confiable

Las estimaciones publicadas difieren porque las empresas seleccionan conjuntos de dispositivos variables, agrupan los CI combinados de manera inconsistente o aplican curvas de precios de una sola región.

Los principales impulsores de las brechas incluyen la estricta exclusión de Mordor de los híbridos controlador-driver, nuestra trayectoria de erosión de precios en el caso intermedio y el ciclo de actualización anual, mientras que algunos editores agrupan híbridos o aplican escenarios agresivos de aumento de unidades.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 8,69 B (2025) | Mordor Intelligence | - |

| USD 13,31 B (2025) | Global Consultancy A | Incluye módulos controlador-driver y una erosión uniforme del ASP del 10 % |

| USD 9,11 B (2022) | Industry Journal B | Utiliza la base de 2022 y una CAGR lineal sin el restablecimiento de inventario posterior al COVID |

La comparación muestra que el alcance disciplinado de Mordor, las variables cuidadosamente seleccionadas y las actualizaciones anuales ofrecen a los tomadores de decisiones una línea base equilibrada y transparente que puede rastrearse hasta señales de datos claras.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de controladores de pantalla táctil?

El mercado de controladores de pantalla táctil está valorado en USD 9,42 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de controladores de pantalla táctil?

Se proyecta que se expanda a una CAGR del 8,43%, alcanzando USD 14,12 mil millones en 2031.

¿Qué tecnología tiene la mayor participación en el mercado de controladores de pantalla táctil?

La tecnología capacitiva lidera con una participación del 71,12% en 2025.

¿Por qué los controladores táctiles infrarrojos están ganando terreno?

Las soluciones infrarrojas escalan de manera rentable a pantallas muy grandes, impulsando una CAGR del 10,45% de 2026 a 2031.

¿Por qué los controladores táctiles infrarrojos están ganando terreno?

Las soluciones infrarrojas escalan de manera rentable a pantallas muy grandes, impulsando una CAGR del 10,45% de 2026 a 2031.

¿Qué regiones muestran el mayor potencial de crecimiento?

Se proyecta que la región de Oriente Medio y África registre una CAGR del 10,03% entre 2026 y 2031, la más rápida a nivel mundial.

Última actualización de la página el: