Tamaño y Participación del Mercado de Fluidos de Silicona

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

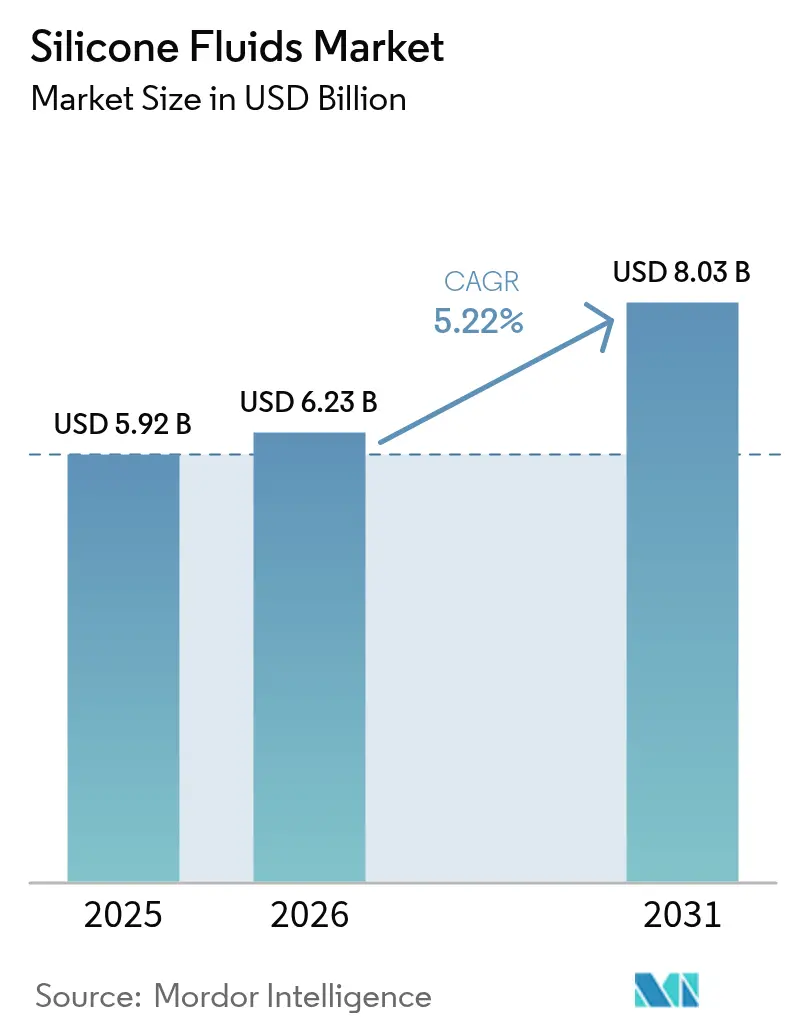

| Tamaño del Mercado (2026) | 6.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fluidos de Silicona por Mordor Intelligence

El tamaño del mercado de fluidos de silicona en 2026 se estima en USD 6,23 mil millones, creciendo desde el valor de 2025 de USD 5,92 mil millones con proyecciones para 2031 que muestran USD 8,03 mil millones, creciendo a una CAGR del 5,22% durante 2026-2031. La demanda de estos polímeros de alto rendimiento está aumentando a medida que los fabricantes de equipos originales y los formuladores buscan fluidos que permanezcan estables bajo temperaturas extremas, resistan la oxidación y aíslen la electrónica, capacidades que los hidrocarburos minerales o sintéticos convencionales no pueden igualar. El crecimiento se ve reforzado por la acelerada transición hacia la movilidad eléctrica, el auge de los centros de datos a hiperescala y las medidas regulatorias que impulsan a los fabricantes hacia químicas más seguras y sostenibles. Aunque la volatilidad de las materias primas y el endurecimiento de las normas ambientales moderan el impulso, el mercado de fluidos de silicona continúa beneficiándose de iniciativas de integración vertical, inversiones en reciclaje e innovación en aplicaciones de nicho. En conjunto, estas fuerzas posicionan al mercado de fluidos de silicona para una expansión constante de dígito medio durante los próximos cinco años.

Conclusiones Clave del Informe

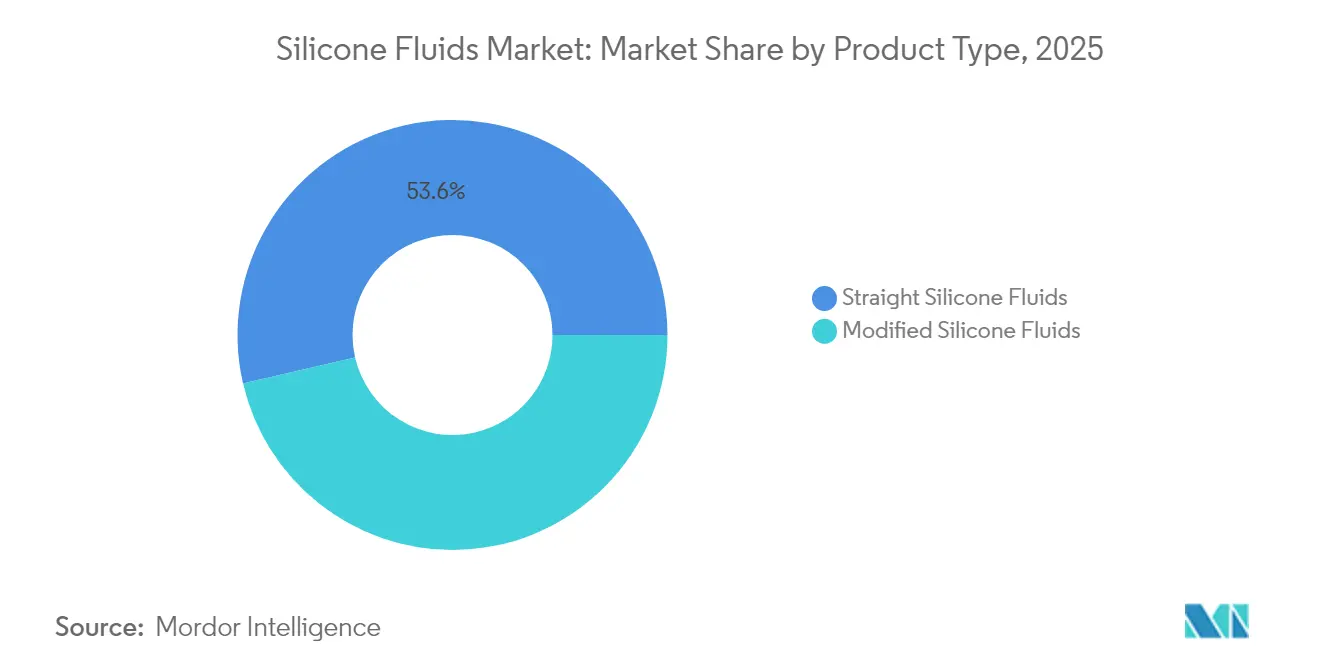

- Por tipo de producto, los fluidos rectos representaron el 53,62% de la participación del mercado de fluidos de silicona en 2025, mientras que los fluidos modificados están en camino de registrar la CAGR más rápida del 6,72% hasta 2031.

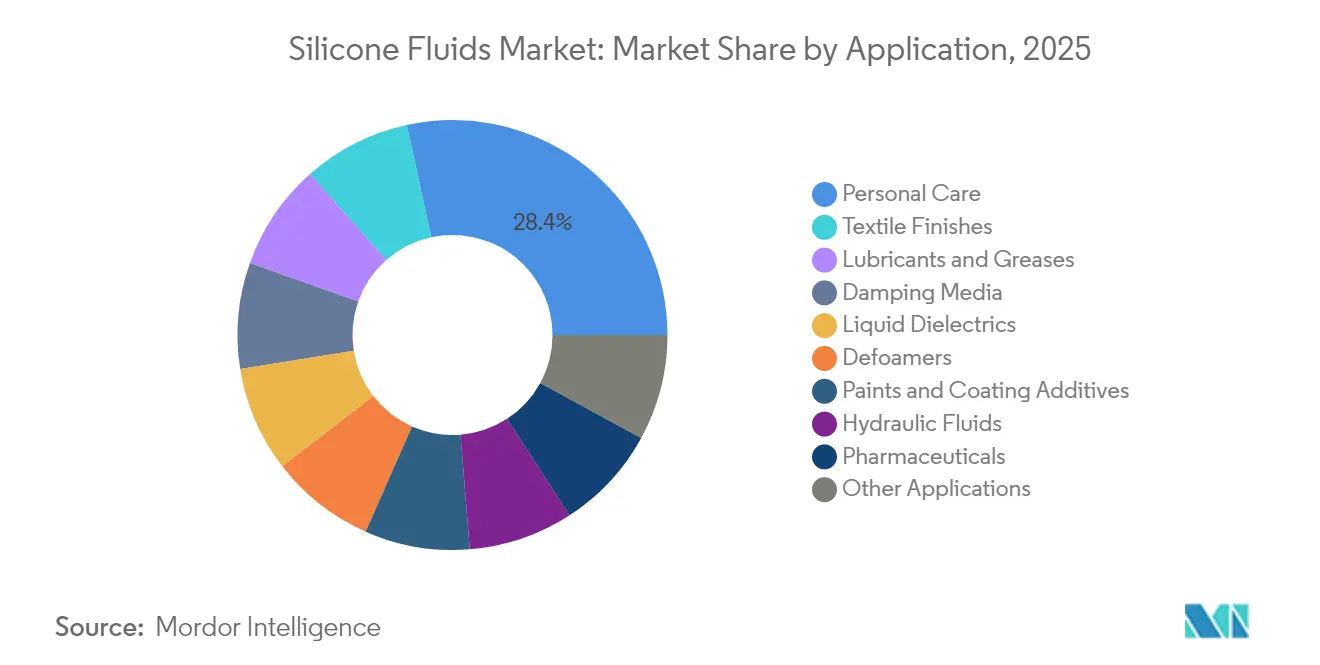

- Por aplicación, el cuidado personal representó el 28,41% del tamaño del mercado de fluidos de silicona en 2025; se proyecta que los acabados textiles lideren el crecimiento con una CAGR del 6,54% entre 2026-2031.

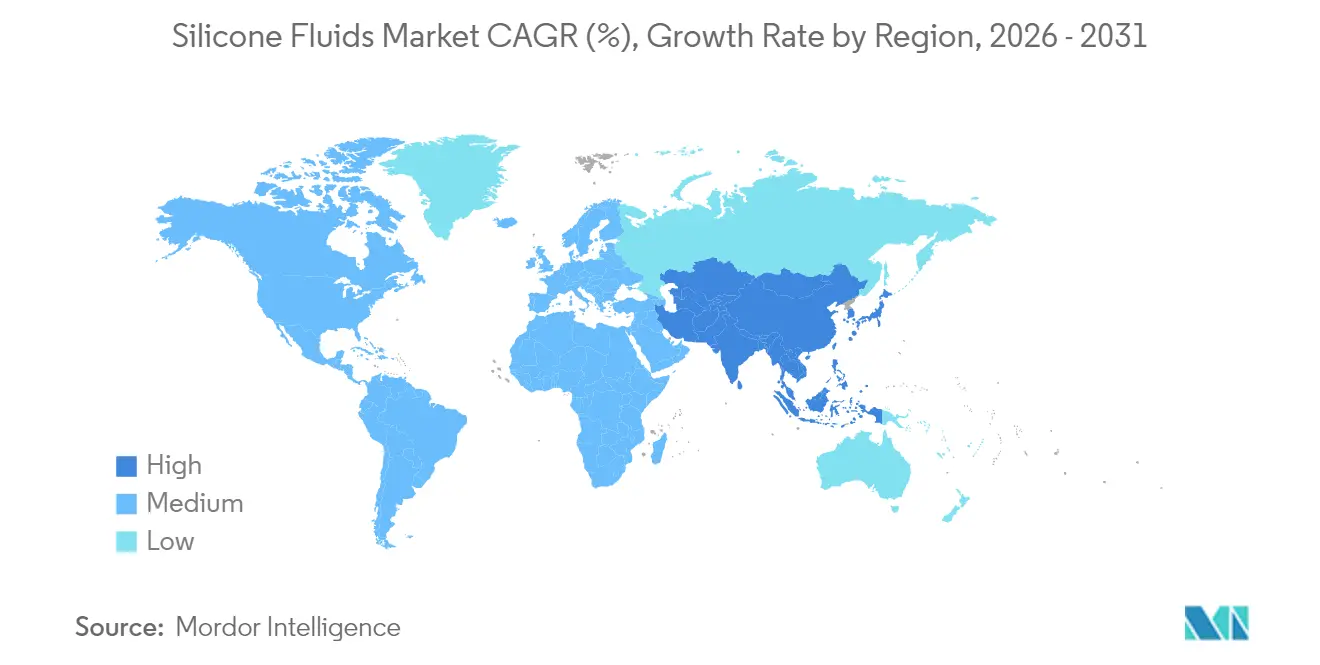

- Por geografía, Asia-Pacífico representó el 44,10% de la participación en ingresos en 2025, y se prevé que la región se expanda a una CAGR del 6,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fluidos de Silicona

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda del sector de cuidado personal y cosméticos | +1.2% | Global, con el cambio regulatorio de la UE impulsando la innovación | Mediano plazo (2-4 años) |

| Adopción creciente en fluidos de gestión térmica para vehículos eléctricos | +0.8% | América del Norte y APAC como núcleo, con expansión hacia la UE | Largo plazo (≥ 4 años) |

| Crecimiento en lubricantes de alto rendimiento para automatización industrial | +0.6% | Centros de fabricación de APAC, con expansión hacia las Américas | Mediano plazo (2-4 años) |

| Enfriamiento por inmersión líquida de centros de datos a hiperescala | +0.7% | Global, concentrado en las principales regiones de nube | Corto plazo (≤ 2 años) |

| Agentes antiespumantes de precisión agrícola para mezclas de bioestimulantes | +0.4% | Regiones agrícolas de las Américas y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda del Sector de Cuidado Personal y Cosméticos

Los formuladores se están moviendo rápidamente para reemplazar las siliconas cíclicas restringidas con materiales de próxima generación que combinan atractivo sensorial y sostenibilidad. Las alquil dimeticonas de base biológica de Siltech mejoran la extensibilidad al tiempo que reducen la dependencia de materias primas fósiles vírgenes. El BeauSil RE-AMO 919 EM del Grupo CHT incorpora más del 94% de monómeros reciclados para cumplir los objetivos de economía circular sin sacrificar la emolencia. Las crecientes poblaciones de clase media en Asia-Pacífico están adoptando productos multifuncionales premium para el cuidado de la piel y el cabello, impulsando la demanda de fluidos de silicona que ofrecen beneficios de acondicionamiento, barrera y brillo en una sola mezcla. A medida que las marcas ajustan sus carteras de productos, la multifuncionalidad se convierte en un diferenciador crítico, y los proveedores capaces de documentar menores huellas de carbono obtienen el estatus de proveedor preferido.

Adopción Creciente en Fluidos de Gestión Térmica para Vehículos Eléctricos

Las baterías con refrigeración líquida requieren fluidos dieléctricos que supriman la fuga térmica y transfieran el calor de manera eficiente. El refrigerante de silicona de llenado de por vida de Lubrizol ejemplifica este cambio al mantenerse estable durante toda la vida útil de una batería de vehículo eléctrico[1]Lubrizol, "Fluidos de Enfriamiento por Inmersión de Baterías para Vehículos Eléctricos de Larga Duración," lubrizol.com. El próximo umbral de conductividad GB 29743.2 de China establece un estándar elevado que las mezclas convencionales de glicol-agua no pueden cumplir, orientando a los fabricantes de automóviles hacia formulaciones a base de silicona. Más allá de las baterías, los inversores de banda ancha, los motores eléctricos y los sistemas de carga también se benefician del amplio rango de temperatura de operación de los fluidos de silicona. En la cadena de suministro ascendente, la demanda de silicio metálico vinculada al crecimiento de los vehículos eléctricos está aumentando un 4,56% anual hasta 2030, beneficiando a los productores verticalmente integrados que pueden asegurar el suministro de materias primas.

Crecimiento en Lubricantes de Alto Rendimiento para Automatización Industrial

Los equipos accionados por servomotores y la robótica de precisión requieren lubricantes cuya viscosidad no varíe cuando las temperaturas de la planta fluctúan. Los fluidos de silicona ofrecen una curva plana de viscosidad-temperatura y protección dieléctrica inherente, lo que permite que los sensores en línea operen de manera confiable dentro de las cajas de engranajes. Las plantas de procesamiento de alimentos y farmacéuticas, donde las restricciones sobre los PFAS se están endureciendo, están migrando de lubricantes fluorados hacia alternativas de silicona que satisfacen los estándares de contacto incidental. Los programas de mantenimiento predictivo valoran los intervalos de drenaje mucho más largos que se pueden lograr con fluidos de silicona, lo que reduce el costo total de propiedad a pesar de los precios más altos por litro.

Enfriamiento por Inmersión Líquida de Centros de Datos a Hiperescala

Los servidores de inteligencia artificial de próxima generación superan densidades de potencia de 100 kW por bastidor, lo que obliga a los operadores a abandonar el enfriamiento por aire. Los sistemas de inmersión monofásicos construidos en torno a fluidos de silicona logran una Efectividad de Uso de Energía tan baja como 1,02, al tiempo que simplifican las arquitecturas de captura de calor. Los fabricantes de equipos que colaboran con líderes en la nube ahora diseñan placas y conectores para el contacto permanente con fluidos, eliminando los voluminosos disipadores de calor. Con los operadores de centros de datos comprometidos con hojas de ruta de cero emisiones netas, el perfil de reciclabilidad y baja toxicidad de los fluidos de silicona ofrece una alternativa convincente a las químicas basadas en PFAS retiradas del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del silicio metálico y los monómeros | -1.1% | Global, con la volatilidad de precios en China afectando las cadenas de suministro | Corto plazo (≤ 2 años) |

| Costos estrictos de cumplimiento de COV y REACH | -0.7% | Impacto primario en la UE, con expansión a otras regiones | Mediano plazo (2-4 años) |

| Alta concentración de proveedores en siloxanos brutos | -0.5% | Global, con concentración de fabricación en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Silicio Metálico y los Monómeros

China controla aproximadamente tres cuartas partes de la producción mundial de silicio metálico, creando un riesgo de un solo país que se propaga en cascada por el mercado de fluidos de silicona. Los picos en los precios de la energía, las restricciones de producción y las fricciones geopolíticas hacen oscilar las cotizaciones al contado, perturbando la elaboración de presupuestos para los formuladores intermedios. Los Estados Unidos están incentivando proyectos de fundición doméstica bajo la Ley de Reducción de la Inflación, aunque la nueva capacidad no entrará en funcionamiento de manera significativa antes de 2030. Mientras tanto, los productores se cubren con contratos de suministro a largo plazo y evalúan la integración hacia atrás, acciones que exigen capital que muchos actores medianos no pueden reunir.

Costos Estrictos de Cumplimiento de COV y REACH

La Agencia Europea de Sustancias y Mezclas Químicas continúa endureciendo los límites de exposición para los siloxanos, obligando a los fabricantes a invertir en sistemas de reducción de emisiones, disolventes más ecológicos y extensas pruebas toxicológicas. Los estándares globales fragmentados aumentan la complejidad: una formulación aprobada en la UE puede aún enfrentar nuevos requisitos de expediente en Corea o Canadá. Los productores que responden con grados de bajo contenido en COV a menudo aceptan un mayor costo de síntesis o un rendimiento ligeramente reducido, comprimiendo los márgenes brutos hasta que las curvas de aprendizaje compensen las penalizaciones iniciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Fluidos Modificados Impulsan la Innovación

Los grados modificados se están expandiendo más rápido que sus contrapartes no modificadas, registrando una CAGR del 6,72% a medida que los formuladores especifican siloxanos con cadenas laterales personalizadas, sitios reactivos o grupos reticulables. Estas moléculas a medida se unen selectivamente a los sustratos, mejoran la adhesión o crean superficies hidrófobas, permitiendo a los usuarios finales alcanzar objetivos de rendimiento sin sobreingeniería. La demanda es prominente en el encapsulado para vehículos eléctricos, recubrimientos conformales y tintas textiles de alta flexibilidad. Los grados de polidimetilsilicona recta mantienen no obstante el liderazgo en volumen debido a la eficiencia de costos y la amplia inclusión en especificaciones. Sus cadenas de suministro son maduras y el desbloqueo de cuellos de botella en procesos continuos reduce aún más el costo unitario.

La competencia se está intensificando en torno a la producción sostenible. La empresa conjunta de Dow con Circusil incorpora un ciclo de reciclaje capaz de reducir la huella de carbono del PDMS en más del 50%. Wacker puso en marcha nuevas líneas de fluidos y emulsiones en China en mayo de 2025, añadiendo capacidad de alta pureza orientada a la electrónica de próxima generación. La adquisición de Momentive por parte de KCC en 2024 amplía el alcance vertical desde los monómeros de siloxano intermedios hasta los fluidos especiales intermedios. A medida que los objetivos de economía circular se endurecen, los productores con capacidades de circuito cerrado obtienen preferencia en la adjudicación de suministros por parte de los fabricantes de equipos originales globales interesados en certificar reducciones del Alcance 3.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo del Cuidado Personal Enfrenta el Desafío Textil

El ámbito del cuidado personal representa el mayor conjunto de valor, respaldado por marcas de cuidado de la piel y el cabello que aprovechan los fluidos de silicona por sus efectos sensoriales y acondicionadores. Las restricciones de la UE sobre D5/D6 aceleran el cambio hacia alternativas lineales, ramificadas o de origen biológico, aumentando la complejidad de la formulación pero abriendo nichos de precio premium. El apetito de los consumidores asiáticos por texturas ligeras y no pegajosas impulsa un flujo continuo de nuevos productos, manteniendo al cuidado personal al frente del libro de pedidos de muchos proveedores.

Los acabados textiles registran ahora el crecimiento más sólido, impulsado por telas elásticas de alto rendimiento, ropa deportiva y estampado sobre prendas. Las bases de tinta de silicona como SILASTIC LCF 9600 M permiten estampados elastoméricos vibrantes y resistentes a las grietas en prendas de alta elongación. Los mandatos de sostenibilidad también favorecen a las siliconas porque se curan a temperaturas más bajas que los sistemas de PVC o plastisol, ahorrando energía y mitigando la exposición de los trabajadores a los ftalatos. A medida que las marcas de moda publican listas de sustancias restringidas, las formulaciones de silicona ganan participación en recubrimientos de gestión de la humedad, repelentes de agua duraderos y acabados de tacto suave.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico domina el mercado de fluidos de silicona, aprovechando cadenas de suministro integradas que comienzan con la fundición de silicio metálico y culminan en formulaciones terminadas. La ventaja de costos de China y el control del 75% de las materias primas anclan el liderazgo de la región, mientras que Japón y Corea del Sur lideran la electrónica miniaturizada y los semiconductores de memoria que requieren fluidos dieléctricos de ultra alta pureza. El Sudeste Asiático está emergiendo como una alternativa de fabricación, con Vietnam y Tailandia atrayendo inversión extranjera directa para complejos de química especializada. India, respaldada por el desarrollo automotriz doméstico y un sector de cuidado personal en expansión, registra aumentos de ventas locales de dos dígitos.

América del Norte presenta una dinámica diferente. Los Estados Unidos orquestan la relocalización de la cadena de suministro para minerales críticos, mientras que la construcción de centros de datos y vehículos eléctricos impulsa la demanda de fluidos especiales. La expansión de capacidad de Dow para elastómeros de silicona en Míchigan apoya a los clientes regionales que buscan plazos de entrega cortos. ExxonMobil añadió capacidad de base sintética de alta viscosidad en Texas, señalando una mayor aceptación industrial de fluidos funcionales premium. Canadá suministra silicio de grado metalúrgico de base hidroeléctrica, y el corredor maquilador de México atrae fluidos para el ensamblaje de electrónica y la producción de arneses de cableado automotriz.

Europa enfrenta los obstáculos regulatorios más estrictos, pero sigue siendo un epicentro de innovación. Wacker prevé un crecimiento de ingresos del 10% en su división de Siliconas para 2025, ya que los grados especiales compensan los menores volúmenes de productos básicos. Las empresas de ingeniería alemanas especifican medios de amortiguación de silicona para máquinas herramienta, mientras que las casas cosméticas francesas son pioneras en ingredientes de silicona reciclados para cumplir con las inminentes normas de embalaje y huella de carbono. Las matrices de energía verde de los servicios públicos nórdicos otorgan credibilidad a las afirmaciones de fabricación circular, ayudando a los fabricantes de fluidos de silicona a vender valor ambiental junto con rendimiento técnico.

Panorama regulatorio

La regulación de los siloxanos se está endureciendo en los principales mercados de destino, aumentando la carga de cumplimiento para las formulaciones de fluidos siliconados y a base de silicona. En la Unión Europea, las restricciones sobre los siloxanos cíclicos se están extendiendo a los productos derivados: la Comisión Europea adoptó una enmienda de REACH (UE) 2026/1289 el 14 de julio de 2026 que establece un límite de concentración combinada del 0,1% (p/p) para D4/D5 en selladores de silicona comercializados en la UE a partir del 1 de enero de 2027. Corea del Sur también avanzó hacia la reducción de los umbrales de siloxanos metílicos volátiles, con el Aviso N.º 2026-11 del Ministerio de Seguridad de Alimentos y Medicamentos (MFDS) (publicado el 3 de mayo de 2026), que reduce el límite combinado de D4/D5 en selladores de silicona de 500 ppm a 350 ppm, con vigencia a partir del 1 de octubre de 2026.

En Estados Unidos, la supervisión avanza tanto a través de los marcos de plaguicidas como de sustancias químicas industriales. Con vigencia desde el 25 de marzo de 2026, la EPA de EE. UU. finalizó una exención de los requisitos de tolerancia para el polidimetilsiloxano con extremos metilados cuando se usa como ingrediente inerte en formulaciones de plaguicidas conforme al 40 CFR 180.960, respaldando el uso continuo de fluidos de silicona tipo PDMS en formulaciones agroquímicas seleccionadas. Por separado, la EPA publicó el informe final del Comité Asesor Científico sobre Sustancias Químicas (SACC) el 12 de junio de 2026 para la evaluación de riesgo bajo la TSCA del D4, manteniendo el escrutinio sobre los siloxanos cíclicos y reforzando el cambio de los formuladores hacia fluidos de silicona lineales, de alta pureza y adaptados a la aplicación, con el fin de mantener el acceso al mercado ante requisitos cambiantes de etiquetado y exposición.

Análisis de la cadena de valor

La cadena de valor de los fluidos de silicona comienza con insumos ascendentes intensivos en energía, en particular el silicio metálico (procedente de la reducción de cuarzo/sílice) y el cloruro de metilo, junto con sistemas catalizadores de cobre. Estas materias primas se emplean en el proceso directo de Rochow-Müller para producir metilclorosilanos (especialmente diclorodimetilsilano), seguido de hidrólisis/condensación y polimerización para producir fluidos base de polidimetilsiloxano (PDMS). Aguas abajo son comunes dos rutas de fabricación: hidrólisis-condensación para grados industriales de alto volumen, y polimerización de equilibrio catalítico para un control más estricto del peso molecular requerido en electrónica, aplicaciones dieléctricas y formulaciones especializadas.

En la etapa intermedia, los productores y formuladores transforman los fluidos base en fluidos de silicona modificados (reactivos y no reactivos), emulsiones y paquetes específicos para aplicaciones, incluidos fluidos de gestión térmica, antiespumantes, acabados textiles e ingredientes para cuidado personal. Los riesgos de costo y disponibilidad se concentran en los intermedios de siloxano y el silicio metálico, con una economía operativa muy sensible a los costos de los monómeros y a la estabilidad del suministro, lo que refuerza la ventaja de los actores integrados y de la contratación a largo plazo. Las rutas hacia el mercado aguas abajo suelen pasar por el suministro directo a fabricantes de equipos originales (OEM) y a cuentas clave para electrónica, movilidad y lubricantes industriales, mientras que distribuidores y formuladores especializados atienden el cuidado personal, los recubrimientos y la agricultura, donde la documentación, el control de pureza y los datos de cumplimiento influyen cada vez más en la selección de proveedores.

Panorama Competitivo

La concentración de la industria se sitúa en el rango medio. Los cinco principales proveedores tienen menos del 60% de los ingresos combinados, dejando espacio para especialistas regionales y formuladores integrados. La adquisición de Momentive por parte de KCC consolida el talento en investigación y desarrollo en siliconas estructurales y fluidos ópticos, lo que podría presionar a los independientes más pequeños que carecen de escala. Wacker y Dow apuestan por la mensajería de economía circular, presentando alianzas de reciclaje y plantas piloto de base biológica que resuenan con los fabricantes de equipos originales que rastrean las emisiones del Alcance 3. Elkem capitaliza la energía hidroeléctrica de Noruega para diferenciar su huella de carbono, comercializando las líneas SILCOLAPSE y BLUESIL en agricultura y productos farmacéuticos.

La tecnología es el principal campo de batalla. Las vías de salida de los PFAS, los recubrimientos de ultra bajo contenido en COV y las químicas de enfriamiento por inmersión exigen ciencia de polímeros y pruebas de aplicación que disuaden a los imitadores de seguimiento rápido. Los gemelos digitales y la formulación guiada por inteligencia artificial aceleran el codesarrollo con los clientes, reduciendo las iteraciones de laboratorio y ganando contratos de suministro a largo plazo y de múltiples años. La competencia de precios persiste en los grados de fluidos rectos heredados, pero los fluidos modificados especializados obtienen márgenes de dos dígitos, protegiendo a los innovadores de las fluctuaciones de las materias primas.

Los actores más pequeños se labran nichos en el suministro localizado o en el dominio de una sola aplicación, como concentrados antiespumantes o encapsulantes ópticamente transparentes. Estas empresas se convierten en objetivos de adquisición una vez que el crecimiento valida el nicho, perpetuando un ritmo constante de consolidación que probablemente continuará a lo largo de la década.

Líderes de la Industria de Fluidos de Silicona

-

Dow Inc.

-

Wacker Chemie AG

-

Shin-Etsu Chemical Co., Ltd.

-

Momentive Performance Materials

-

Elkem ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se está expandiendo allí donde la presión regulatoria y los requisitos de desempeño convergen, empujando a los usuarios finales hacia sistemas de fluidos de silicona de mayor pureza y reformulados. La restricción de la UE sobre D5/D6 en 2024 ya ha acelerado el trabajo de sustitución en el cuidado personal, creando nichos premium para fluidos de silicona lineales, de base biológica y con contenido reciclado, como las alquil dimeticonas de base biológica de Siltech y el BeauSil RE-AMO 919 EM de CHT Group (más del 94% de monómeros reciclados). Un espacio en blanco paralelo se encuentra en las formulaciones de bajo COV y bajo VMS en selladores, recubrimientos y tintas, a medida que las jurisdicciones endurecen los límites de siloxanos, favoreciendo a los proveedores capaces de ofrecer control de impurezas validado y documentación de cumplimiento.

La demanda impulsada por la industria y la electrónica se está reforzando mediante inversiones y plataformas de productos específicas, en lugar de expansión de productos básicos. Dow anunció un programa de 100 millones de USD (junio de 2026) para ampliar la fabricación de siliconas especializadas y las capacidades de innovación en Estados Unidos, China y Japón hasta 2027, alineando la capacidad con materiales de ingeniería y aplicaciones adyacentes a la electrónica. Del lado de la oferta en China, Inner Mongolia Hengxing Chemical completó el registro (abril de 2026) de una ampliación de polímeros organosilícicos de alto rendimiento diseñada para añadir 20.000 toneladas anuales de aceite de silicona especializado, ilustrando la continua expansión de la capacidad de aceite de silicona especializado cerca de los clústeres de fabricación regionales. En paralelo, la refrigeración por inmersión en centros de datos hiperescalables y la gestión térmica de vehículos eléctricos están generando demanda impulsada por la cualificación de sistemas de fluidos de silicona dieléctricos y de interfaz térmica, con lanzamientos de productos como el gel térmico DOWSIL TC-3120 de Dow para módulos ópticos de alta velocidad, que señalan la expansión de los casos de uso de la silicona vinculados a la electrónica densa y la gestión térmica.

Desarrollos recientes del sector

- Junio de 2026: Dow anunció un conjunto de proyectos de inversión específicos por 100 millones de USD hasta 2027 para ampliar la fabricación de siliconas especializadas y las capacidades de innovación en Estados Unidos, China y Japón. El programa incluye ampliaciones alineadas con materiales de ingeniería y la resiliencia del suministro regional, apoyando plazos de entrega más cortos para materiales de silicona de alta especificación utilizados en electrónica, movilidad y aplicaciones industriales.

- Mayo de 2025: Wacker puso en marcha nuevas plantas de fluidos de silicona en China para producir fluidos de silicona funcionales y no funcionales de alta pureza, junto con emulsiones de silicona. La capacidad adicional respalda la demanda de electrónica y formulaciones especializadas, reforzando el suministro local en Asia-Pacífico, donde se concentran las cadenas de valor integradas de silicona.

- Mayo de 2024: KCC completó su adquisición de Momentive Performance Materials, ampliando su portafolio de silicona y su alcance vertical desde intermedios ascendentes hasta materiales especializados aguas abajo. La combinación refuerza la escala en tecnologías de silicona especializadas y amplía la plataforma para fluidos de silicona orientados a aplicaciones y formulaciones relacionadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los fluidos de silicona vendidos para usos industriales y de consumo en los que el material permanece en forma fluida, incluidos los fluidos de silicona sin modificar y los fluidos de silicona modificados, medidos como ingresos a nivel de fabricante y de canal en USD.

Exclusiones del alcance: los elastómeros de silicona, las resinas de silicona y los fluidos sustitutos no siliconados no se contabilizan, incluso si sirven para usos finales similares.

Descripción general de la segmentación

-

Por Tipo de Producto

-

Fluidos de Silicona Rectos

- Fluido de Silicona Polidimetílico

- Fluido de Silicona Metilfenílico

- Fluido de Silicona Metilhidrógeno

- Otros Fluidos de Silicona Rectos

-

Fluidos de Silicona Modificados

- Fluido de Silicona Reactivo

- Fluido de Silicona No Reactivo

-

Fluidos de Silicona Rectos

-

Por Aplicación

- Lubricantes y Grasas

- Medios de Amortiguación

- Dieléctricos Líquidos

- Fluidos Hidráulicos

- Antiespumantes

- Cuidado Personal

- Aditivos para Pinturas y Recubrimientos

- Acabados Textiles

- Productos Farmacéuticos

- Otras Aplicaciones

-

Por Geografía

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

-

Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó identificando los factores que impulsan la demanda de fluidos de silicona en usos finales específicos, para luego vincular esos factores con indicadores medibles. Se revisaron fuentes públicas como las estadísticas comerciales de UN Comtrade, los datos de minerales y materiales del USGS, los indicadores industriales de Eurostat y las series de manufactura de la OCDE para comprender la dirección de la producción y el consumo en las regiones clave.

También se utilizaron referencias técnicas para verificar las tasas de uso típicas, los requisitos de desempeño y los límites de sustitución en aplicaciones como lubricantes, dieléctricos, antiespumantes y cuidado personal. Se consultaron recursos de química del NIST y artículos de revistas revisadas por pares para el contexto químico y de desempeño, mientras que los informes corporativos, las presentaciones a inversionistas y la prensa especializada de buena reputación se emplearon para validar las ampliaciones de capacidad, los comentarios sobre la combinación de productos y la exposición a los ingresos regionales. Cuando estuvo disponible, se utilizó de manera selectiva una suscripción paga para datos financieros de empresas y una base de datos a nivel de envíos de importación y exportación para respaldar la verificación cruzada de los flujos comerciales y la presencia de proveedores. Estas fuentes son indicativas y no exhaustivas, y también se consultaron otros materiales públicos para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Los datos primarios se recopilaron mediante entrevistas con expertos y encuestas estructuradas con fabricantes, distribuidores, formuladores y usuarios aguas abajo en las principales industrias consumidoras. Dado que se trata de un mercado global, cubrimos Asia-Pacífico, Europa, Oriente Medio y África, y América para confirmar la forma de la demanda regional, el movimiento típico de precios y la participación de la demanda por aplicación, y luego se volvió a consultar a algunos encuestados cuando los resultados del modelo mostraron variaciones inusuales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 14% | Asia-Pacífico: 46% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 36% | Europa, Oriente Medio y África: 29% |

| Actores más pequeños: 20% | Gerentes: 50% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un enfoque descendente y ascendente, en el que se emplearon datos de producción y comercio para reconstruir el conjunto abordable de fluidos de silicona por región, y luego se dividió por producto y aplicación utilizando participaciones validadas mediante entrevistas. Para mantener totales realistas, también se realizaron aproximaciones ascendentes selectivas utilizando consolidaciones de proveedores, rangos de precios de venta promedio muestreados y verificaciones de volumen para algunas aplicaciones de alta visibilidad.

El modelo se ancla en huellas de mercado que pueden rastrearse de manera consistente, como las tendencias de producción manufacturera regional, los indicadores de producción de cosméticos y cuidado personal, las señales de producción automotriz y electrónica (vinculadas a la demanda de aplicaciones dieléctricas y de gestión térmica), y la actividad de construcción y recubrimientos (vinculada a la demanda de aditivos). La dirección de los precios se monitoreó a través de señales de materias primas y energía, junto con comentarios de proveedores, ya que los precios de los fluidos de silicona tienden a moverse en escalones más que de forma gradual. Cuando existen vacíos de datos para países más pequeños, se utilizaron indicadores sustitutos como la dependencia de las importaciones, el tamaño de la industria aguas abajo y las proporciones de mercados vecinos, ajustándolos posteriormente con la retroalimentación de las entrevistas.

Para el pronóstico, se utilizó un análisis de escenarios con un caso base como visión principal, y luego se pusieron a prueba los casos alto y bajo en torno a variables como el crecimiento de la manufactura regional, la resiliencia de la demanda de cuidado personal y la velocidad de adopción en aplicaciones especializadas. Los supuestos se revisaron con los participantes del mercado para que la pendiente de la demanda y el ritmo del cambio de precios no se alejaran de lo que esperan los profesionales del sector.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre las participaciones por aplicación, los totales regionales y señales independientes como los movimientos comerciales y los indicadores de producción aguas abajo. Se realizaron verificaciones de varianza cuando el crecimiento regional parecía fuera de patrón, y esos puntos se reincorporaron al modelo solo después de que otro analista volviera a verificar el factor determinante y los cálculos.

Si ocurre un evento importante, como un gran cambio de capacidad, un impacto regulatorio o una fuerte variación en el costo de los insumos, volvemos a contactar a las fuentes y revisamos los supuestos para que la serie temporal permanezca internamente coherente. Los informes se actualizan anualmente, y antes de la entrega realizamos una última ronda de actualización para que los clientes reciban la visión más reciente que se ajuste a la misma definición y lógica de medición.

Comparación del tamaño del mercado de fluidos de silicona de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los fluidos de silicona pueden verse diferentes incluso cuando el nombre del tema es el mismo, principalmente porque cada editor traza los límites del alcance a su manera y utiliza diferentes supuestos de precio y volumen. Las diferencias también aparecen cuando los años base no coinciden, o cuando el crecimiento se impulsa mediante escenarios agresivos en lugar de un único caso base.

Los principales factores de la brecha suelen derivarse de qué se cuenta como fluidos de silicona frente a materiales de silicona adyacentes, cómo se asignan las aplicaciones (por ejemplo, si se incluyen todos los ingredientes de silicona para cuidado personal), y cómo se proyectan los precios de venta promedio año tras año. El momento de conversión de divisas y la rapidez con la que se actualizan los supuestos tras shocks de precios también pueden desplazar de manera notable el valor en USD reportado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,23 mil millones de USD (2026) | |

| Editor del Sector A | 5,70 mil millones de USD (2024) | Utiliza un año base anterior y por lo general se interpreta como una valoración de 2024, por lo que las ampliaciones de capacidad posteriores y los cambios de precios posteriores a 2024 no se reflejan en la cifra indicada. |

| Editor Global B | 5,90 mil millones de USD (2025) | A menudo aplica una asignación diferente del alcance de producto y los factores de demanda, lo que puede modificar la división por aplicación y la progresión implícita del precio de venta promedio utilizada para extender la serie. |

La tabla comparativa muestra una dispersión que se explica en gran medida por la alineación del año base y por lo que se incluye dentro de la categoría de fluidos de silicona, y en el modelo de Mordor Intelligence el total se construye únicamente a partir de fluidos de silicona sin modificar y modificados en aplicaciones definidas, manteniendo los elastómeros y las resinas de silicona fuera del cálculo. Cuando estas decisiones se mantienen coherentes año tras año, el valor final permanece trazable a insumos claros y puede reproducirse con los mismos pasos durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de fluidos de silicona?

El tamaño del mercado de fluidos de silicona se valora en USD 6,23 mil millones en 2026 y está en camino de alcanzar USD 8,03 mil millones en 2031.

¿Qué segmento lidera el mercado de fluidos de silicona por aplicación?

El cuidado personal tiene la mayor participación del 28,41%, gracias al uso generalizado en formulaciones de cuidado de la piel y el cabello.

¿Por qué se prefieren los fluidos de silicona para el enfriamiento de baterías de vehículos eléctricos?

Su amplio rango de temperatura de operación y sus excelentes propiedades dieléctricas previenen la fuga térmica al tiempo que ofrecen una transferencia de calor confiable.

¿Cómo está afectando la regulación a los fluidos de silicona en cosméticos?

La UE restringió las siliconas cíclicas D5 y D6 en 2024, lo que llevó a los formuladores a cambiar a alternativas lineales o de origen biológico.

¿Qué región domina el crecimiento del mercado de fluidos de silicona hasta 2031?

Asia-Pacífico lidera con una participación del 44,10% y se prevé que crezca a una CAGR del 6,34%, impulsada por cadenas de suministro integradas y bases de fabricación en expansión.

Última actualización de la página el: