Tamaño y Participación del Mercado de Adhesivos y Selladores para la Construcción

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

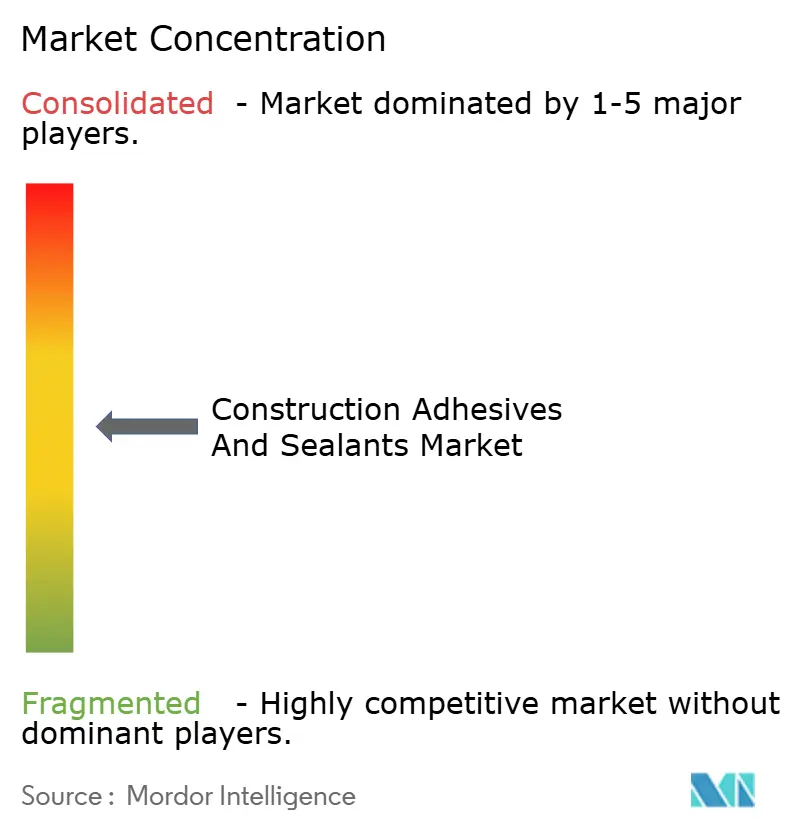

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores para la Construcción por Mordor Intelligence

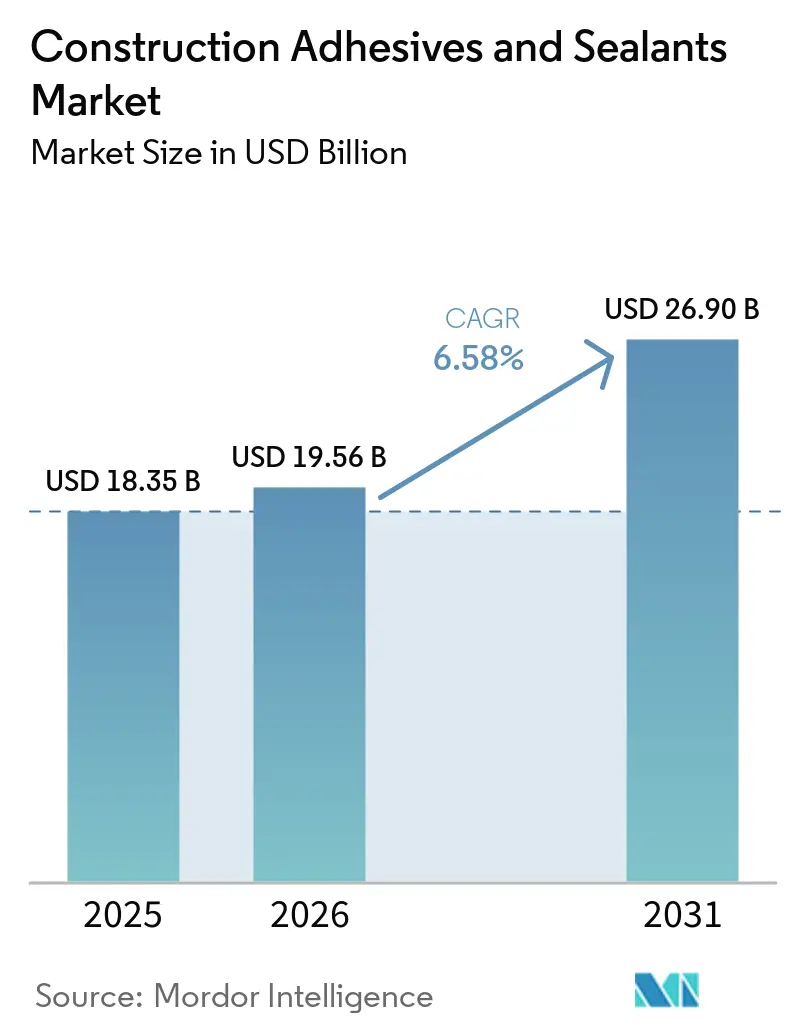

Se proyecta que el tamaño del Mercado de Adhesivos y Selladores para la Construcción sea de USD 18,35 mil millones en 2025, USD 19,56 mil millones en 2026, y alcance USD 26,90 mil millones en 2031, creciendo a una CAGR del 6,58% de 2026 a 2031. El estímulo del sector público en los Estados Unidos, la Unión Europea e India está canalizando capital récord hacia autopistas, puentes y proyectos de transporte masivo que especifican sistemas de unión y sellado de primera calidad, mientras que las certificaciones de construcción sostenible como LEED (Liderazgo en Energía y Diseño Ambiental) y BREEAM (Método de Evaluación Ambiental del Establecimiento de Investigación de la Construcción) endurecen los umbrales de COV (Compuestos Orgánicos Volátiles) y favorecen las químicas base acuosa o reactivas. La volatilidad de las materias primas vinculada a los precios del petróleo crudo está comprimiendo los márgenes de los formuladores que carecen de integración vertical, acelerando el cambio hacia polióles de base biológica y materias primas recicladas. La escasez de mano de obra en las economías desarrolladas está impulsando a los contratistas a adoptar métodos modulares fuera del sitio que dependen de adhesivos de curado rápido para mantener los tiempos de ciclo de fábrica. En este contexto, los líderes del mercado están llevando a cabo adquisiciones que amplían las carteras de bajo contenido de COV y profundizan el alcance geográfico, remodelando la dinámica competitiva en el mercado de Adhesivos y Selladores para la Construcción.

Conclusiones Clave del Informe

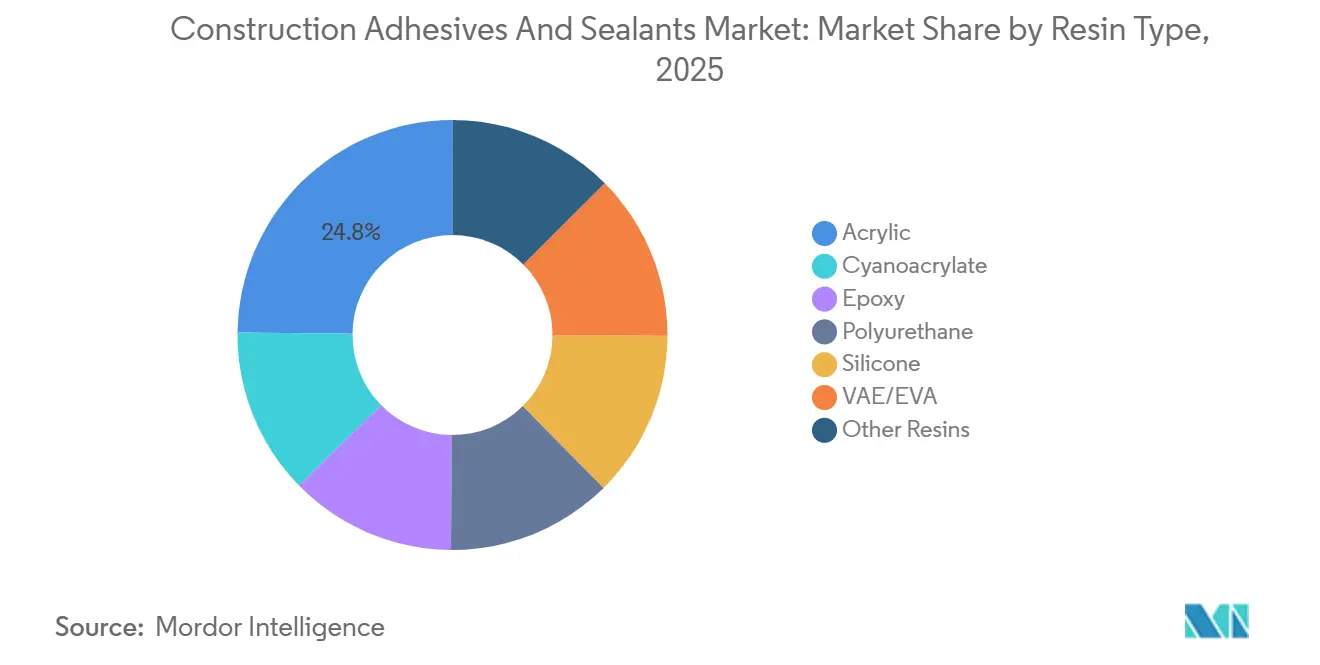

- Por tipo de resina, las resinas acrílicas lideraron con el 24,82% de la participación del mercado de Adhesivos y Selladores para la Construcción en 2025, mientras que se proyecta que los selladores de silicona registren la CAGR más rápida del 7,22% hasta 2031.

- Por tecnología, los sistemas base acuosa representaron el 59,27% del tamaño del mercado de Adhesivos y Selladores para la Construcción en 2025 y se prevé que se expandan a una CAGR del 6,75% hasta 2031.

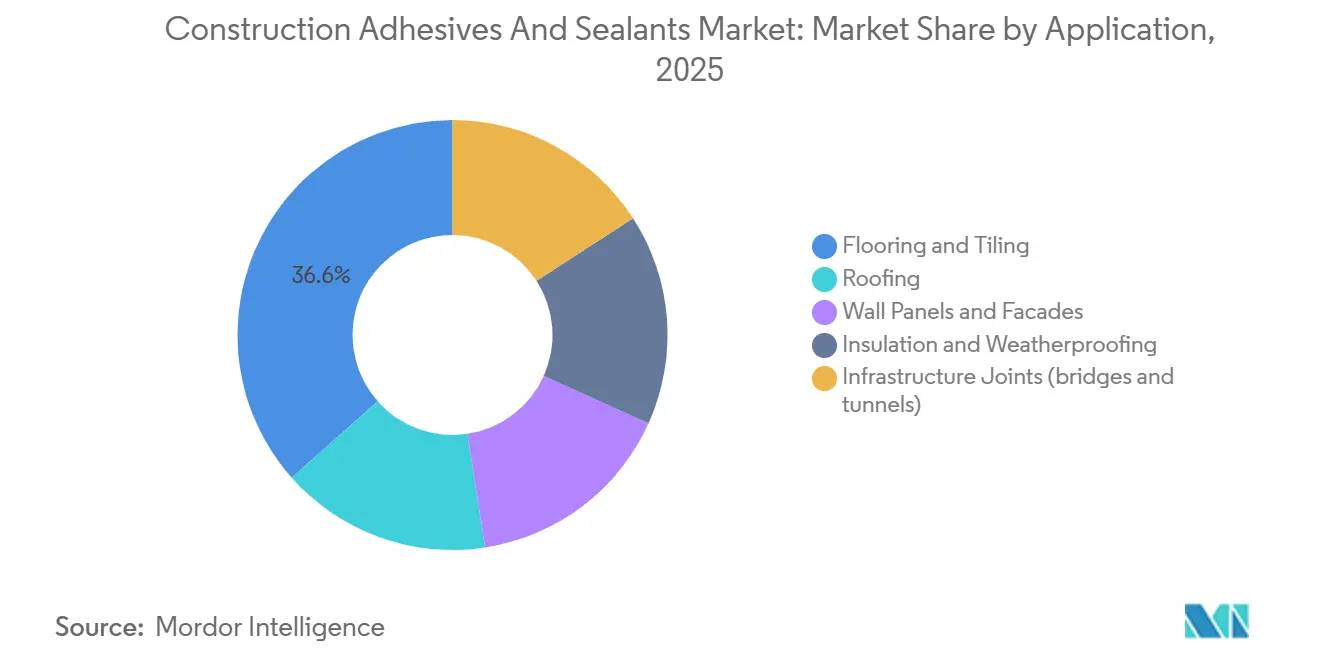

- Por aplicación, los pisos y revestimientos capturaron el 36,55% de la demanda en 2025 y avanzan a una CAGR del 7,23% durante el período de pronóstico (2026-2031) impulsados por el auge de los azulejos de vinilo de lujo.

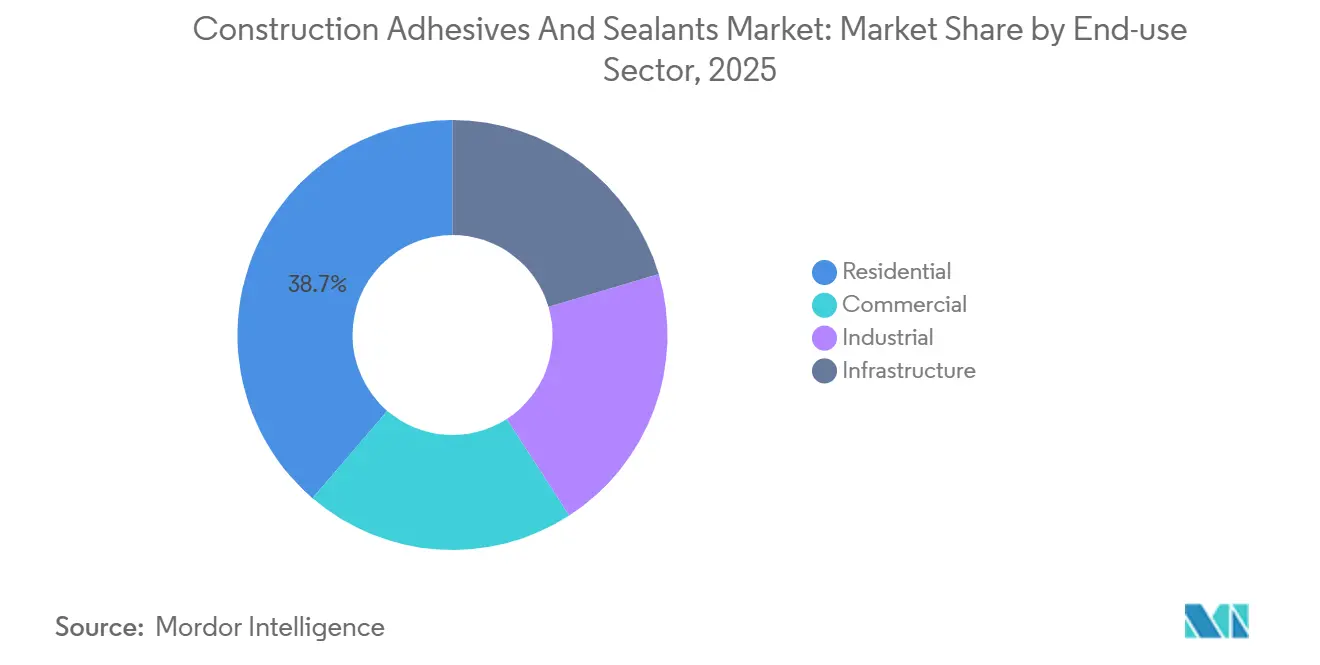

- Por sector de uso final, la construcción residencial mantuvo una participación del 38,71% del tamaño del mercado de Adhesivos y Selladores para la Construcción en 2025 y está creciendo a una CAGR del 7,40% hasta 2031, impulsada por el aumento de los inicios de construcción multifamiliar en los Estados Unidos.

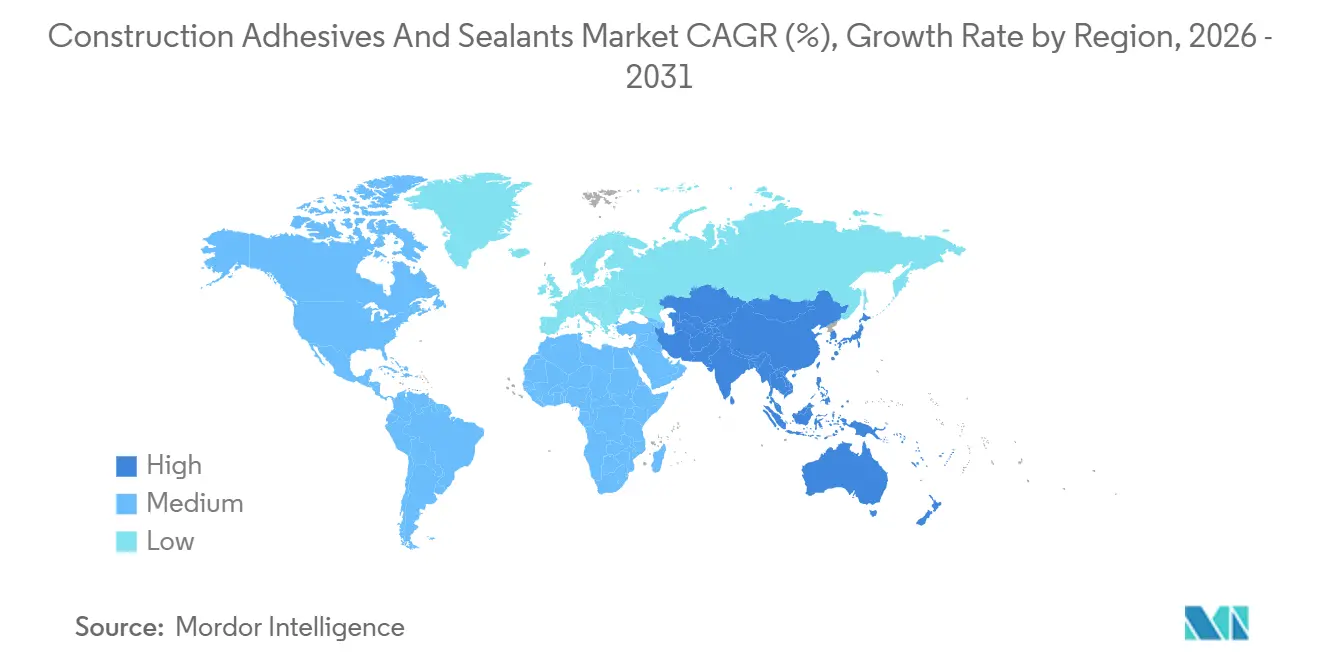

- Por geografía, Asia-Pacífico mantuvo una participación de mercado del 46,74% en 2025, y se espera que esta participación aumente a una CAGR del 6,89% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Adhesivos y Selladores para la Construcción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las certificaciones de construcción sostenible que impulsan la demanda de adhesivos de bajo contenido de COV | +1.2% | Global, concentrado en América del Norte, la Unión Europea y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Paquetes de estímulo de infraestructura en los Estados Unidos, la Unión Europea e India | +1.5% | América del Norte, Unión Europea, India; efecto secundario en Oriente Medio y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Rápida adopción de la construcción modular fuera del sitio | +0.9% | América del Norte, Norte de Europa, Australia; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Concreto impreso en 3D que requiere agentes de unión a medida | +0.3% | América del Norte, Unión Europea, centros de I+D seleccionados en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Prepolímeros de PU de bajo contenido de monómeros para cumplir con las etiquetas de calidad del aire interior | +0.7% | Unión Europea, América del Norte; en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Selladores con sensores inteligentes integrados para el monitoreo de la salud estructural | +0.2% | Corredores de infraestructura de América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Certificaciones de Construcción Sostenible que Impulsan la Demanda de Adhesivos de Bajo Contenido de COV

Las certificaciones LEED globales superaron los 110.000 proyectos en 2025, un aumento del 14% interanual, mientras que las certificaciones BREEAM superaron los 620.000 edificios y las certificaciones WELL se triplicaron respecto a los niveles de 2023, exigiendo cada una niveles de COV en adhesivos muy por debajo de los umbrales de los sistemas base solvente[1]Consejo de Construcción Sostenible de los Estados Unidos, "Directorio de Proyectos LEED," usgbc.org. La Regla 1168 de California, vigente a mediados de 2025, redujo los límites de COV para cementos de PVC, CPVC y ABS, impulsando a los formuladores hacia sistemas base acuosa y reactivos. La Unión Europea anunció límites paralelos de COV en el cuarto trimestre de 2025 para su aplicación a mediados de 2026, eliminando plastificantes de ftalato como la eliminación gradual de plastificantes a base de ftalato (pCBtF) y solventes como el acetato de t-butilo, reduciendo aún más la paleta de solventes. En respuesta, Henkel y Sika lanzaron sistemas conjuntos de endurecedor epoxi en marzo de 2025, ofreciendo emisiones de COV un 90% más bajas que los productos existentes. Estos desarrollos posicionan las químicas de bajo contenido de COV como el estándar para nuevos proyectos comerciales e institucionales en el mercado de Adhesivos y Selladores para la Construcción.

Paquetes de Estímulo de Infraestructura en los Estados Unidos, la Unión Europea e India

El Presupuesto de la Unión del ejercicio 2026-27 de India destinó INR 11,21 billones (USD 133 mil millones) para infraestructura, un aumento del 11,4% interanual. El Corredor del Puente Brent Spence, una renovación de USD 3,6 mil millones iniciada a principios de 2026, requerirá selladores de juntas de alto rendimiento y adhesivos estructurales que cumplan con las calificaciones de movimiento ISO 11600 y ASTM C920. En toda Europa, los mandatos de modernización para la eficiencia energética están impulsando la demanda de selladores de fachadas, y la participación mayoritaria de Henkel en Wetherby Laroc en febrero de 2026 apunta a esta ola de renovación. Las grandes obras públicas elevan los estándares de especificación, reforzando las formulaciones de precio premium y elevando el crecimiento del valor general en el mercado de Adhesivos y Selladores para la Construcción.

Rápida Adopción de la Construcción Modular Fuera del Sitio

Los módulos construidos en fábrica reducen la mano de obra en el sitio entre un 30-50% y comprimen los cronogramas de los proyectos entre un 20-40%, intensificando la demanda de sistemas de poliuretano reactivo de fusión en caliente y curado rápido que pueden ser dosificados por robots en líneas de ensamblaje. La construcción en los Estados Unidos necesita 499.000 trabajadores adicionales en 2026, con el 41% de la fuerza laboral actual jubilándose para 2031, lo que impulsa a los contratistas hacia la prefabricación. El Ultrabond ECO MS 4 LVT de MAPEI cura en 25 minutos y admite tráfico peatonal inmediato, adaptándose a los tiempos de ciclo modulares. Los proveedores de adhesivos están incorporando personal técnico dentro de las plantas modulares para ajustar los patrones de dispensación, un modelo de servicio que profundiza la fidelización de clientes y aumenta los costos de cambio.

Concreto Impreso en 3D que Requiere Agentes de Unión a Medida

La resistencia de unión entre capas en el concreto impreso en 3D es típicamente un 40-60% más débil que en el concreto colado, lo que restringe las aplicaciones estructurales. La investigación en la Universidad Tongji aumentó la resistencia de unión en un 267% utilizando pasta de cemento dopada con un 0,3% de superplastificante de policarboxilato, mientras que los compuestos de endurecimiento por deformación lograron una mejora de casi el 80%. Sika y BASF están desarrollando ahora imprimaciones de poliuretano y epoxi que sincronizan el curado con velocidades de impresión de 5-15 cm/s, apuntando a un nicho de USD 50-100 millones que podría escalar rápidamente una vez que los códigos de construcción evolucionen[2]Sika AG, "Nueva Tecnología de Endurecedor de Bajas Emisiones," sika.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas vinculada al petróleo crudo | -0.8% | Global; aguda en regiones dependientes de importaciones de la Unión Europea y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Endurecimiento de los límites globales de emisiones de COV en sistemas base solvente | -0.5% | América del Norte, Unión Europea; extendiéndose a centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de aplicadores calificados que causan fallas en selladores híbridos | -0.4% | América del Norte, Norte de Europa, Australia | Corto plazo (≤ 2 años) |

| Adopción de bio-adhesivos en la construcción con madera de ingeniería | -0.3% | Unión Europea, América del Norte; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas Vinculada al Petróleo Crudo

Los precios del MDI (Diisocianato de Difenilmetano) y el TDI (Diisocianato de Tolueno) subieron aproximadamente un 40% en los seis meses hasta enero de 2026, mientras que los polióles aumentaron entre un 20-30% a medida que el Brent repuntó y el gas europeo se situó entre 3 y 4 veces el nivel base, recortando entre 5 y 10 puntos porcentuales de los márgenes brutos de los formuladores más pequeños. Los productores integrados como BASF se cubren a través de materias primas propias, aunque incluso ellos señalan sensibilidad en los resultados ante variaciones del precio del petróleo de USD 20-30 por barril. La volatilidad acelera la reformulación hacia polióles de aceite de soja y PET reciclado, aunque con primas de costo del 10-15% asumidas por clientes orientados a la sostenibilidad.

Endurecimiento de los Límites Globales de Emisiones de COV en Sistemas Base Solvente

La Regla 1168 de California redujo drásticamente los gramos de COV permitidos por litro para cementos de tuberías plásticas, y el techo de la Unión Europea para mediados de 2026 elimina plastificantes y solventes clave, obligando a realizar entre 12 y 18 meses de pruebas de campo para nuevas formulaciones base acuosa. Los productores regionales sin presupuestos profundos de investigación y desarrollo enfrentan la racionalización de su cartera o la adquisición; la adquisición de Matrix Adhesives por parte de TruArc Partners en 2025 y la compra de USD 390 millones de la línea de pisos de Meridian por parte de Avery Dennison ilustran la consolidación en curso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Los Selladores de Silicona Superan a las Químicas Tradicionales

Los acrílicos, que mantuvieron una participación del 24,82% en 2025, siguen siendo la opción rentable para pisos y molduras interiores. Los poliuretanos aún dominan las juntas estructurales, pero enfrentan la competencia de los polímeros híbridos que evitan el etiquetado de isocianatos. Los epoxis mantienen un nicho en reparaciones de carga, mientras que los sistemas de lignina y tanino de base biológica ocupan una posición inferior al 5% pero con crecimiento de dos dígitos. Se proyecta que los productos de silicona crezcan a una CAGR del 7,22% durante 2026-2031, eclipsando al mercado más amplio de adhesivos y selladores para la construcción. Su capacidad de movimiento de ±50% y su resistencia a temperaturas extremas satisfacen las demandas de las aplicaciones de muros cortina e impermeabilización en rascacielos y estadios. El DOWSIL 791 de Dow, lanzado en 2025, ofrece COV a 45 g/L y utiliza cartuchos de material reciclado posconsumo que reducen el carbono incorporado en un 30%.

El precio premium de la silicona se compensa con garantías de 25 años que reducen el costo del ciclo de vida. Los arquitectos en geografías cálidas y húmedas especifican cada vez más silicona en lugar de poliuretano tras los primeros fallos de los sistemas base solvente. Mientras tanto, el impulso regulatorio hacia el bajo contenido de monómeros está llevando a los proveedores a rediseñar los prepolímeros de poliuretano, un paso que reduce la brecha de referencia con la silicona pero eleva los costos. En conjunto, estos cambios refuerzan el ascenso de la silicona dentro del mercado de Adhesivos y Selladores para la Construcción.

Por Tecnología: Los Sistemas Base Acuosa Capturan los Vientos Regulatorios a Favor

Las químicas base acuosa capturaron una participación del 59,27% en 2025 y se prevé que crezcan a una tasa compuesta del 6,75% hasta 2031, ayudadas por la Regla 1168 de California y el techo de COV de la Unión Europea para 2026. El acuerdo de Henkel en enero de 2026 para adquirir ATP Adhesive Systems, cuya cartera es un 90% base acuosa, ilustra el giro de capital hacia esta plataforma. Las líneas base solvente retroceden hacia nichos industriales donde la velocidad de curado supera el cumplimiento de emisiones. Los sistemas reactivos, especialmente los poliuretanos y epoxis de dos componentes, siguen siendo esenciales para las uniones estructurales de uso intensivo, mientras que los adhesivos de fusión en caliente ganan terreno en las fábricas modulares automatizadas.

El cambio hacia la base acuosa requiere tanques de mezcla de acero inoxidable y almacenamiento con control climático, mejoras que favorecen a los grandes contratistas y fabricantes de módulos sobre las pequeñas empresas. A cambio, los contratistas obtienen primas de seguro más bajas vinculadas a la reducción de la inflamabilidad y la exposición a COV. Estas ventajas estructurales sustentan el rendimiento superior de la tecnología base acuosa dentro del mercado de Adhesivos y Selladores para la Construcción.

Por Aplicación: Los Adhesivos para Pisos Lideran Gracias al Auge de los Azulejos de Vinilo de Lujo

Los pisos y revestimientos lideraron la demanda con una participación del 36,55% en 2025 y están proyectados para crecer a una CAGR del 7,23% durante el período de pronóstico (2026-2031) impulsados por el auge de las instalaciones de azulejos de vinilo de lujo. La compra de USD 390 millones del negocio de adhesivos para pisos de Meridian por parte de Avery Dennison señala la consolidación en un segmento donde los instaladores pagan primas del 20-30% por productos de curado rápido y tolerantes a la humedad. Bona, Bostik, Performance Accessories, Taylor y Roberts lanzaron cada uno fórmulas de retorno rápido al servicio a principios de 2026, demostrando el ritmo de innovación.

Las aplicaciones de techado, fachadas y aislamiento se apoyan en selladores de silicona e híbridos que resisten los rayos UV y los ciclos térmicos. Los grandes proyectos civiles como el Puente Brent Spence especifican sistemas de juntas de dilatación conformes con ASTM C920 con una vida útil de diseño de 50 años, un nicho de alto margen protegido de los competidores de bajo costo. En conjunto, estos factores mantienen a los pisos a la vanguardia de la creación de valor en el mercado de Adhesivos y Selladores para la Construcción.

Por Sector de Uso Final: La Construcción Residencial Mantiene el Impulso

La construcción residencial representó el 38,71% del volumen en 2025 y se está expandiendo a una CAGR del 7,40% para el período de pronóstico (2026-2031) a medida que los inicios de construcción de viviendas en los Estados Unidos alcanzan 1,487 millones de unidades, con los permisos multifamiliares aumentando un 29,1%. La intensidad de adhesivos por vivienda ha aumentado a 50-70 kg a medida que los constructores reemplazan los sujetadores mecánicos por uniones de sellado de aire que reducen los minutos de mano de obra y las fugas de energía. La planta de Punjab de Pidilite por INR 3 mil millones (USD 33,3 millones) inaugurada en enero de 2026 para atender esta creciente demanda con adhesivos para azulejos base acuosa alineados con los estándares GRIHA (Calificación Verde para la Evaluación del Hábitat Integrado).

La construcción comercial sigue siendo moderada debido al lastre de la vacancia de oficinas, pero las instalaciones de centros de datos y atención médica requieren adhesivos de baja desgasificación y resistentes al fuego con precios de 3 a 5 veces los niveles de productos básicos. El gasto en infraestructura proporciona un ancla, con puentes, túneles y servicios públicos de uso intensivo de adhesivos financiados por los estímulos de los Estados Unidos, la Unión Europea e India. Estas corrientes cruzadas mantienen a la construcción residencial como el motor de crecimiento dentro del mercado de Adhesivos y Selladores para la Construcción.

Análisis Geográfico

Asia-Pacífico mantuvo solo el 46,74% del mercado de Adhesivos y Selladores para la Construcción en 2025, pero se prevé que registre una CAGR del 6,89% hasta 2031. La desaceleración residencial de China, con inversiones a la baja un 17,2% interanual en diciembre de 2025 y precios un 40% por debajo de los máximos de 2021, amortiguó la demanda. En compensación, el desembolso de infraestructura de USD 133 mil millones de India y la urbanización del Sudeste Asiático impulsan el consumo de selladores estructurales e impermeabilización. Las renovaciones japonesas y coreanas para cumplir con los códigos de eficiencia energética y sísmicos impulsan aún más las ventas premium de silicona, mientras que la nueva capacidad de Pidilite apunta al crecimiento de la vivienda doméstica.

América del Norte se está expandiendo a un ritmo nominal, impulsada por la resiliencia de los inicios de construcción de viviendas y la construcción modular. La mejora de USD 30 millones de Henkel en Brandon, Misisipi, completada en 2025, y la expansión de USD 90 millones de Sika en Sealy, Texas, anunciada en enero de 2026, refuerzan la capacidad regional. El Puente Brent Spence de USD 3,6 mil millones ilustra cómo los megaproyectos amplifican los requisitos de selladores, mientras que las normas de COV como la Regla 1168 impulsan las reformulaciones y las actualizaciones de equipos.

Europa enfrenta presión por los costos de energía pero disfruta de una demanda de renovación constante bajo los objetivos Fit-for-55. El techo de COV de la Unión Europea para mediados de 2026 acelera la migración hacia la base acuosa, y la participación de Henkel en Wetherby Laroc la posiciona para las actualizaciones de fachadas en el parque de viviendas envejecido. La compra de CHF 220 millones (USD 265,54 millones) de Akkim con sede en Turquía por parte de Sika construye un centro de costo eficiente para Europa del Este, Oriente Medio y África. América del Sur y el CCG (Consejo de Cooperación del Golfo) añaden crecimiento incremental a través de la expansión residencial y los corredores de infraestructura expuestos a climas extremos que necesitan selladores de alto rendimiento.

Panorama Competitivo

El mercado de Adhesivos y Selladores para la Construcción está moderadamente concentrado. Los competidores regionales como Astral Adhesives en India y Soudal en Bélgica están capturando participación a través de formulaciones localizadas y servicio rápido, fragmentando los canales residenciales de menor precio incluso cuando los grandes actores consolidan los segmentos de mayor especificación. El cumplimiento de GEV Emicode, ISO 11600 y los límites regionales de COV está emergiendo como una barrera que eleva el costo de entrada y inclina la ventaja hacia los innovadores bien capitalizados.

Líderes de la Industria de Adhesivos y Selladores para la Construcción

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Bostik, Inc., miembro del Grupo Arkema, introdujo el Sellador y Adhesivo para Construcción Multisuperficie OB1 en el mercado de los Estados Unidos. Este producto es un sellador y adhesivo universal diseñado para simplificar las instalaciones reemplazando múltiples productos con una solución potente.

- Julio de 2025: TEX YEAR INDUSTRIES INC. inauguró y lanzó la primera línea de producción dedicada de adhesivo de fusión en caliente biodegradable de Asia, junto con el recién establecido Edificio de Innovación, una instalación dedicada de investigación, desarrollo y producción en su fábrica Tex Year de Taoyuan.

Alcance del Informe Global del Mercado de Adhesivos y Selladores para la Construcción

Los adhesivos son sustancias que unen o enlazan dos o más superficies entre sí adhiriéndose a ellas. Son un tipo de material que proporciona cohesión entre diferentes sustratos, creando una unión duradera y a menudo permanente. Los adhesivos se utilizan en diversas aplicaciones, desde el uso doméstico cotidiano hasta procesos industriales y tecnológicos.

Los selladores son materiales utilizados para rellenar, sellar o cerrar huecos y juntas para evitar el paso de líquidos o gases. Están diseñados para proporcionar una barrera contra la humedad, el aire, el polvo y otros elementos ambientales. Los selladores se utilizan comúnmente en la construcción, la automoción, la aeroespacial y otras industrias para crear sellos herméticos e impermeables y proporcionar aislamiento y protección.

El mercado de Adhesivos y Selladores para la Construcción está segmentado por tipo de resina, tecnología, aplicación, sector de uso final y geografía. Por tipo de resina, el mercado está segmentado en acrílico, cianoacrilato, epoxi, poliuretano, silicona, VAE/EVA y otras resinas. Por tecnología, el mercado está segmentado en base acuosa, base solvente, reactivo, fusión en caliente y selladores (1K y 2K). Por aplicación, el mercado está segmentado en pisos y revestimientos, techado, paneles de pared y fachadas, aislamiento e impermeabilización, y juntas de infraestructura (puentes y túneles). Por sector de uso final, el mercado está segmentado en residencial, comercial, industrial e infraestructura. El informe también cubre el tamaño del mercado y los pronósticos de adhesivos y selladores para la construcción en 23 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicona |

| VAE/EVA |

| Otras Resinas |

| Base Acuosa |

| Base Solvente |

| Reactivo |

| Fusión en Caliente |

| Selladores (1K y 2K) |

| Pisos y Revestimientos |

| Techado |

| Paneles de Pared y Fachadas |

| Aislamiento e Impermeabilización |

| Juntas de Infraestructura (puentes y túneles) |

| Residencial |

| Comercial |

| Industrial |

| Infraestructura |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Australia | |

| Malasia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Italia | |

| España | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Acrílico | |

| Cianoacrilato | ||

| Epoxi | ||

| Poliuretano | ||

| Silicona | ||

| VAE/EVA | ||

| Otras Resinas | ||

| Por Tecnología | Base Acuosa | |

| Base Solvente | ||

| Reactivo | ||

| Fusión en Caliente | ||

| Selladores (1K y 2K) | ||

| Por Aplicación | Pisos y Revestimientos | |

| Techado | ||

| Paneles de Pared y Fachadas | ||

| Aislamiento e Impermeabilización | ||

| Juntas de Infraestructura (puentes y túneles) | ||

| Por Sector de Uso Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Infraestructura | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Australia | ||

| Malasia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| España | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria del Usuario Final - La construcción residencial, la construcción comercial, los edificios públicos, los edificios industriales y los proyectos de infraestructura se consideran dentro de la industria de la construcción.

- Producto - Todos los productos adhesivos y selladores utilizados en la industria de la construcción se consideran en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías Base Acuosa, Base Solvente, Reactivo, Fusión en Caliente y Selladores.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como el policloropreno, el poliuretano, el acrílico, la silicona y los cauchos naturales y sintéticos (elastómeros). |

| Adhesivo Base Acuosa | Los adhesivos base acuosa utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean una unión permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se descomponen a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización Industrial | La relocalización industrial es la práctica de trasladar la producción de productos básicos y la fabricación de vuelta a la nación donde se fundó la empresa. También se utilizan los términos repatriación industrial, internalización y retorno de la producción. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos de mano de obra y fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones se concluyeron entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas base acuosa, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como un producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m2 que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la descomposición del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Ocurre con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción