Tamaño y Participación del Mercado de Adhesivos y Selladores para la Construcción en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

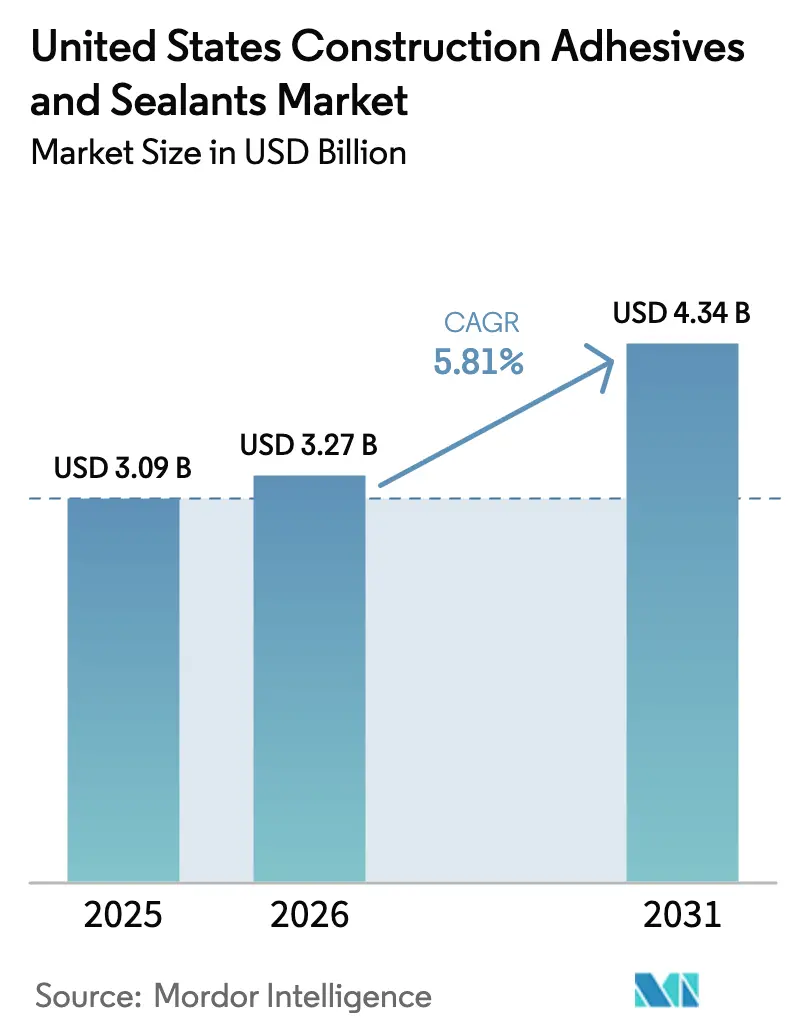

| Tamaño del mercado en el año base (2025) | 3.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.81% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores para la Construcción en Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Adhesivos y Selladores para la Construcción en Estados Unidos aumente de USD 3,09 mil millones en 2025 a USD 3,27 mil millones en 2026 y alcance USD 4,34 mil millones en 2031, creciendo a una CAGR del 5,81% durante 2026-2031. La implementación de mandatos más estrictos de códigos de eficiencia energética, el aumento sostenido de la construcción modular fuera del sitio y las químicas de poliuretano de base biológica en rápida maduración están expandiendo la demanda de productos a medida que las partes interesadas persiguen mayores niveles de rendimiento y menores objetivos de carbono incorporado. La tecnología de base agua ya lidera el mercado de adhesivos y selladores para la construcción en Estados Unidos, y los límites continuos de COV (Compuestos Orgánicos Volátiles) bajo la Regla 1168 del Distrito de Gestión de la Calidad del Aire de la Costa Sur siguen desplazando las especificaciones de los sistemas de base solvente. Los sistemas reactivos de curado rápido están ganando terreno porque acortan los ciclos de instalación en construcciones panelizadas, mientras que las químicas de silicona y poliuretano siguen siendo indispensables para fachadas de alto movimiento que deben resistir cargas sísmicas y exposición a los rayos UV. El posicionamiento competitivo ahora depende de la investigación y el desarrollo de contenido biológico, aprobaciones de pruebas aceleradas y expansiones de capacidad regional que eviten cuellos de botella en el suministro en los corredores de alto crecimiento del Cinturón Solar y el Noroeste del Pacífico.

Conclusiones Clave del Informe

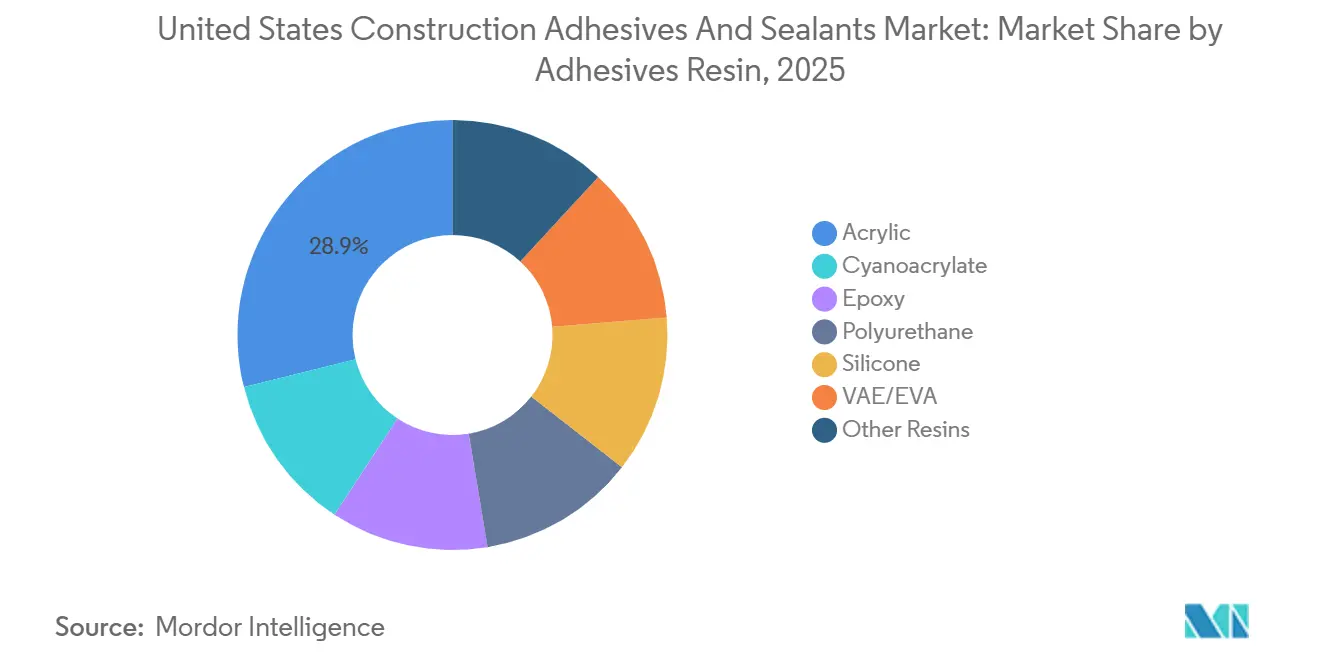

- Por resina de adhesivo, los acrílicos representaron el 28,89% de la demanda en 2025, mientras que los grados de poliuretano tienen un pronóstico de expansión a una CAGR del 6,24% durante el período de pronóstico (2026-2031).

- Por tecnología de adhesivo, los sistemas de base agua lideraron con el 35,12% de la participación del Mercado de Adhesivos y Selladores para la Construcción en Estados Unidos en 2025, mientras que se proyecta que los sistemas reactivos lideren el segmento con una CAGR del 6,31% durante el período de pronóstico (2026-2031).

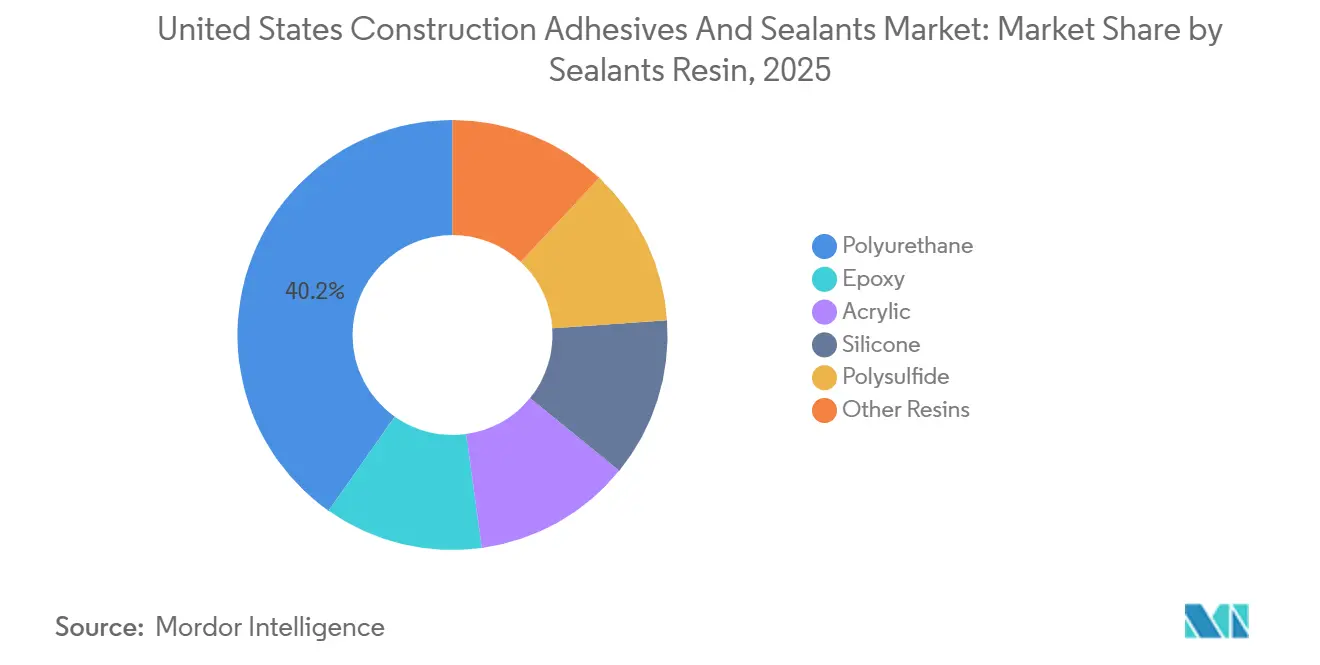

- Por resina de sellador, el poliuretano mantuvo una participación del 40,22% del tamaño del Mercado de Adhesivos y Selladores para la Construcción en Estados Unidos en 2025; los grados de silicona exhiben el crecimiento más rápido a una CAGR del 6,18% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos y Selladores para la Construcción en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de códigos de eficiencia energética más estrictos que impulsan envolventes de edificios de alto rendimiento | +1.4% | Nacional, con ganancias tempranas en California, Washington y Massachusetts | Mediano plazo (2-4 años) |

| Rápido cambio hacia la construcción modular fuera del sitio | +1.2% | Nacional, concentrado en áreas metropolitanas del Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Requisitos de cumplimiento de créditos de etiqueta verde (LEED v4.1/IBU) | +0.9% | Nacional, más fuerte en segmentos de oficinas comerciales e institucionales | Largo plazo (≥ 4 años) |

| Surgimiento de químicas de poliuretano de base biológica | +0.7% | Nacional, con impulso regulatorio de California y estados del Noreste | Largo plazo (≥ 4 años) |

| Impresión 3D in situ de estructuras de concreto | +0.3% | Proyectos piloto regionales en Texas, Arizona y California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Códigos de Eficiencia Energética más Estrictos que Impulsan Envolventes de Edificios de Alto Rendimiento

La edición 2024 del Código Internacional de Conservación de Energía redujo la fuga de aire permitida a 0,25 cfm/ft² a 75 Pa, un endurecimiento del 38% respecto a 2021; Washington, Massachusetts y California codificaron esos límites entre julio de 2024 y enero de 2025[1]Consejo Internacional de Códigos, "Código Internacional de Conservación de Energía 2024", iccsafe.org. Las formulaciones de poliuretano de bajo módulo e híbridas SMP, por lo tanto, reemplazaron a los sujetadores mecánicos para evitar los puentes térmicos, especialmente en zonas climáticas que exigen mejoras del valor R bajo ASHRAE 90.1-2022. Los adhesivos que superan 25 pli de resistencia al pelado y 150 psi de cizallamiento son ahora requisitos de referencia, dejando de lado los mastics acrílicos más antiguos. La aceleración de la demanda de productos de alta elongación se traduce directamente en precios de venta promedio más altos que respaldan la investigación y el desarrollo incremental.

Rápido Cambio hacia la Construcción Modular Fuera del Sitio

Las técnicas modulares capturaron el 6,2% de los inicios no residenciales en Estados Unidos en 2025, frente al 4,8% en 2020, a medida que los promotores se apresuraban a reducir los plazos y el riesgo laboral[2]Instituto de Construcción Modular, "Informe Anual de Construcción Modular 2025", modular.org. Los termofusibles reactivos de curado por humedad permiten alcanzar el 80% de la resistencia del enlace en 90 minutos, manteniendo el rendimiento cerca de 12 cassettes de pared por hora. El Swift-Tak 1357 de H.B. Fuller ofrece este perfil, permitiendo a las fábricas eliminar el curado nocturno y recuperar 1.200 ft² de espacio en el piso. Los constructores de módulos de baño también migran hacia sistemas de poliuretano resistentes a la humedad y sistemas epoxi que superan el envejecimiento por humedad según ASTM D1151.

Cumplimiento de Créditos de Etiqueta Verde (LEED v4.1/IBU)

LEED v4.1 otorga dos puntos cuando los proyectos especifican productos con Declaraciones Ambientales de Producto de terceros, lo que generó un salto del 22% en los registros de Declaraciones Ambientales de Producto de adhesivos en 2025. Sika publicó 18 familias de Declaraciones Ambientales de Producto en 2024 y obtuvo colocación en tres torres LEED Platino en la Costa Oeste. El Technomelt Supra Cool 130 de base biológica de Henkel, lanzado en abril de 2025, combina un 45% de carbono renovable con la etiqueta USDA BioPreferred, respaldando las narrativas de ensamblaje de paneles de madera maciza. A medida que los umbrales de divulgación de materiales se mueven al 20% por costo bajo LEED, los proveedores de adhesivos deben cuantificar el CO₂e de cuna a puerta para cada SKU o arriesgarse a la exclusión.

Surgimiento de Químicas de Poliuretano de Base Biológica

Los polioles de origen biológico suministraron el 8,3% de las formulaciones de adhesivos de poliuretano en 2025, duplicando la penetración desde 2022. Las plataformas BiOH de Cargill y RENUVA de Dow confirman la paridad mecánica con los polioles de petróleo mientras reducen las huellas de carbono en un 40-45%. Los límites de MDI del borrador de California para 2027 de 0,5 g/L acelerarán el cambio hacia los diisocianatos de base lisina que actualmente se encuentran en producción piloto en Covestro. Los primeros en adoptar pueden fijar especificaciones antes de los plazos de cumplimiento y asegurar precios premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de contenido de COV bajo la Regla 1168 del Distrito de Gestión de la Calidad del Aire de la Costa Sur | -0.6% | California, con efecto secundario en los estados del Noreste de la Comisión de Transporte de Ozono | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada que retrasa la aplicación de adhesivos | -0.8% | Nacional, aguda en áreas metropolitanas del Cinturón Solar | Mediano plazo (2-4 años) |

| Costos de recertificación de pruebas de incendio para químicas innovadoras | -0.4% | Nacional, que afecta formulaciones especializadas e híbridas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Contenido de COV bajo la Regla 1168 del Distrito de Gestión de la Calidad del Aire de la Costa Sur

La Regla 1168 impulsa límites universales de COV por debajo de 70 g/L para la mayoría de los adhesivos de construcción en la cuenca de Los Ángeles; los estados de la Comisión de Transporte de Ozono adoptaron límites equivalentes para 2025, cubriendo el 38% de la demanda. Los costos de reformulación de USD 120.000-180.000 por SKU disuadieron a los proveedores de nivel medio, aumentando la concentración del mercado de adhesivos y selladores para la construcción en Estados Unidos en torno a las multinacionales. Los tiempos de secado al tacto más prolongados para los acrílicos de base agua extienden los cronogramas, generando resistencia en los trabajos de ejecución rápida.

Escasez de Mano de Obra Calificada que Retrasa la Aplicación de Adhesivos

Los oficios intensivos en adhesivos perdieron el 4,1% de su plantilla entre enero de 2024 y diciembre de 2025, inflando los costos del sistema instalado en un 12-18%. El ExoAir 230 de un solo paso de Tremco redujo las horas de trabajo en un 40%, sin embargo, la inscripción nacional en el nuevo certificado de adhesivos de 40 horas del NCCER sigue siendo inferior a 2.000 estudiantes, muy por debajo de las jubilaciones anuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina de Adhesivos: Dominio Acrílico Anclado en Aplicaciones de Azulejos y Paneles

En 2025, las resinas acrílicas representaron el 28,89% del valor total de los adhesivos, un nivel fundamentado en los mastics para azulejos cerámicos y los compuestos para juntas de paneles de yeso donde la eficiencia de costos y la facilidad de limpieza son primordiales. Esta participación posiciona a los acrílicos como el componente individual más grande dentro del Mercado de Adhesivos y Selladores para la Construcción en Estados Unidos. La elasticidad del segmento sigue siendo limitada, sin embargo, las especificaciones del Consejo de Azulejos de América del Norte mantienen obligatorios los modificadores de látex acrílico en los morteros de capa delgada. Los grados de poliuretano avanzan a una CAGR del 6,24% durante el período de pronóstico (2026-2031), aprovechando la elongación superior para la unión de muros cortina y sustratos disímiles. Los adhesivos epoxi mantienen un estatus de nicho en el anclaje de alto módulo y el trabajo de inyección de grietas.

La innovación acrílica apunta hacia emulsiones acuosas de menor COV y secado más rápido al tacto, alineándose con la Regla 1168. Los copolímeros VAE/EVA poseen adherencia rápida y compatibilidad con termofusibles, adecuados para pieles de puertas laminadas que se mueven a 200 lf/min. Las resinas de silicona y cianoacrilato ocupan esquinas especializadas, sellado contra incendios y reparaciones de unión instantánea. Las continuas fluctuaciones en los precios de las materias primas para los monómeros de acrilato podrían inclinar a los especificadores hacia alternativas de poliuretano, aunque la familiaridad de los instaladores proporciona una ventaja duradera.

Por Tecnología de Adhesivos: Los Sistemas de Base Agua Lideran en Cumplimiento de COV

Las químicas de base agua entregaron el 35,12% de las ventas de 2025, la mayor porción del Mercado de Adhesivos y Selladores para la Construcción en Estados Unidos, subrayada por la presión regulatoria en California y las regiones de la Comisión de Transporte de Ozono. Se espera que los adhesivos reactivos, aunque más pequeños hoy en día, ofrezcan el crecimiento más pronunciado con una CAGR del 6,31% durante el período de pronóstico (2026-2031), impulsados por los requisitos de rendimiento modular que exigen el 80% de unión en menos de 90 minutos. En comparación, los de base solvente mantienen una mayor participación donde la supervisión de COV sigue siendo leve, pero su trayectoria tiende a la baja a medida que más estados se alinean con los umbrales de la Regla 1168.

Los sistemas termofusibles de EVA y poliamida siguen arraigados en las líneas de canteado que funcionan por encima de 150 piezas por hora. Los acrílicos de curado por UV aún registran menos del 3%, pero permiten a los talleres de vidrio reducir los tiempos de ciclo de minutos a segundos, presentando un nicho premium. La inestabilidad de congelación-descongelación en climas fríos en los adhesivos de base agua impulsa el uso de co-solventes de glicol, empujando los valores de COV contra los límites regulatorios e impulsando la investigación de estabilizadores sin glicol.

Por Resina de Selladores: El Poliuretano Lidera, la Silicona Gana Terreno en el Acristalamiento Estructural

Los selladores de poliuretano capturaron una participación del 40,22% en 2025, gracias a una capacidad de movimiento de aproximadamente el 25% adecuada para juntas de expansión y sellos perimetrales. Los selladores de silicona, respaldados por el crecimiento del acristalamiento estructural, registran una CAGR del 6,18% durante el período de pronóstico (2026-2031) y podrían alcanzar una mayor participación a medida que las fachadas de vidrio se vuelven más prevalentes. Los epoxis dominan las cubiertas y los espacios expuestos a productos químicos.

El éxito del Dow Corning 983 bajo ASTM-C1401 ha ampliado la credibilidad de la silicona para una vida útil de 20 años en fachadas de gran altura, erosionando el liderazgo del poliuretano. Mientras tanto, el Dymonic 100 de Tremco amplía el alcance del poliuretano hacia las juntas de zonas sísmicas al cumplir con los criterios de aproximadamente el 50% de la Clase 50. Las variantes de polisulfuro y butilo continúan reduciéndose, aunque conservan nichos de barrera de humedad en los sellos de bordes de vidrio aislante.

Análisis Geográfico

California, Washington y Massachusetts generaron conjuntamente una participación significativa del tamaño del Mercado de Adhesivos y Selladores para la Construcción en Estados Unidos en 2025 tras codificar los límites del Código Internacional de Conservación de Energía 2024 que favorecen las barreras de aire a base de adhesivos. Las revisiones del Título 24 Parte 6 de California, junto con las restricciones de MDI pendientes para 2027, posicionan al estado como el campo de pruebas crucial para el poliuretano de base biológica. En paralelo, los estados de la Costa del Golfo presentan una demanda de selladores superior al promedio a medida que proliferan los conjuntos de acristalamiento resistentes a huracanes; el Sikaflex-221 aprobado por FM 4470 de Sika apunta a este nicho anual de USD 180 millones.

Las áreas metropolitanas del Cinturón Solar, desde Phoenix hasta Atlanta, absorben los mayores flujos de construcción modular, aprovechando los climas secos y los grandes terrenos para la ubicación de fábricas. Estas regiones consumen mayores volúmenes de adhesivos de poliuretano termofusible reactivo porque los cassettes de pared deben soportar la vibración del transporte a lo largo de cientos de millas de autopista. Por el contrario, los núcleos urbanos del Noreste conservan fachadas heredadas de ladrillo y piedra que aún especifican mastics de base solvente para el parcheo de mampostería, aunque la adopción de base agua se está acelerando bajo la armonización de COV de la Comisión de Transporte de Ozono.

Los corredores industriales del Medio Oeste, especialmente Ohio y Michigan, siguen siendo bastiones del epoxi en plantas químicas e instalaciones automotrices que necesitan unión de alto módulo y resistencia química agresiva. Mientras tanto, los mercados ricos en madera del Noroeste del Pacífico, como Oregón y Washington, impulsan la adopción de adhesivos de base biológica en plantas de paneles de madera maciza que dependen de herramientas de contabilidad de carbono como EC3 para ganar incentivos municipales. En general, los puntos calientes de demanda se correlacionan con la evolución del código local, los factores de estrés climático y la especialización industrial, reforzando los matices de la mezcla de productos regional dentro del Mercado de Adhesivos y Selladores para la Construcción en Estados Unidos.

Panorama Competitivo

El Mercado de Adhesivos y Selladores para la Construcción en Estados Unidos está moderadamente consolidado. El poder de fijación de precios permanece equilibrado: los actores más grandes cubren la volatilidad de las resinas mediante compras globales, mientras que los locales explotan la igualación rápida de colores y el servicio de campo. En general, el valor migra hacia los proveedores que precalifican productos bajo las pruebas ASTM y UL en evolución, almacenan paquetes de COV específicos de la región y ofrecen capacitación en aplicación que compensa el déficit de mano de obra calificada que impregna la industria de adhesivos y selladores para la construcción en Estados Unidos.

Líderes de la Industria de Adhesivos y Selladores para la Construcción en Estados Unidos

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Bostik, Inc., miembro del grupo de empresas Arkema Group, introdujo el Sellador y Adhesivo para Construcción Multisuperficie OB1 en el mercado de Estados Unidos. El Sellador y Adhesivo para Construcción Multisuperficie OB1 es un sellador y adhesivo universal diseñado para simplificar las instalaciones reemplazando múltiples productos con una sola solución.

- Octubre de 2025: ATP Adhesives presentó ATP North America, una nueva empresa destinada a proporcionar a los fabricantes de Estados Unidos tecnologías de adhesivos sin solventes. La empresa respaldó esta iniciativa con una inversión de USD 70 millones, estableciendo su primera instalación de fabricación sin solventes en Columbia, Carolina del Sur.

Alcance del Informe del Mercado de Adhesivos y Selladores para la Construcción en Estados Unidos

Los selladores, flexibles y de consistencia pastosa, rellenan huecos, juntas y grietas entre superficies, bloqueando eficazmente el aire, el agua, la humedad y el polvo. Ampliamente utilizados en aeroespacial, construcción, automotriz y atención médica, los selladores protegen las juntas. A diferencia de los adhesivos, los selladores se centran en proporcionar resistencia al agua y sellado, en lugar de unión estructural.

El informe del mercado de adhesivos y selladores para la construcción en Estados Unidos está segmentado por resina (acrílica, cianoacrilato, epoxi, poliuretano, silicona, VAE/EVA y otras resinas), por tecnología de adhesivos (termofusible, reactivo, base solvente, curado por UV y base agua), y por resina de selladores (poliuretano, epoxi, acrílica, silicona, polisulfuro y otras resinas). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicona |

| VAE/EVA |

| Otras Resinas |

| Termofusible |

| Reactivo |

| Base Solvente |

| Curado por UV |

| Base Agua |

| Poliuretano |

| Epoxi |

| Acrílico |

| Silicona |

| Polisulfuro |

| Otras Resinas |

| Por Resina de Adhesivos | Acrílico |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| VAE/EVA | |

| Otras Resinas | |

| Por Tecnología de Adhesivos | Termofusible |

| Reactivo | |

| Base Solvente | |

| Curado por UV | |

| Base Agua | |

| Por Resina de Selladores | Poliuretano |

| Epoxi | |

| Acrílico | |

| Silicona | |

| Polisulfuro | |

| Otras Resinas |

Definición de mercado

- Industria del Usuario Final - La construcción residencial, la construcción comercial, los edificios públicos, los edificios industriales y los proyectos de infraestructura se consideran dentro de la industria de la construcción.

- Producto - Todos los productos adhesivos y selladores utilizados en la industria de la construcción se consideran en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicona

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de Base Agua, Base Solvente, Reactivo, Termofusible y Selladores.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante el uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo de Base Solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo de Base Agua | Los adhesivos de base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV a menudo se denominan adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se descomponen bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que podría ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de materias primas y la fabricación de vuelta a la nación donde se fundó la empresa. Onshoring, inshoring y back shoring son otros términos utilizados. El offshoring, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, negando el requisito de alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones se concluyeron entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas de base agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un esquema de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas de papel, rollos o cartones con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la descomposición del material y es especialmente prevalente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Ocurre con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión de literatura; junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción