Tamaño y Participación del Mercado de Neumáticos para Todo Clima

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 38.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 50.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.29% CAGR |

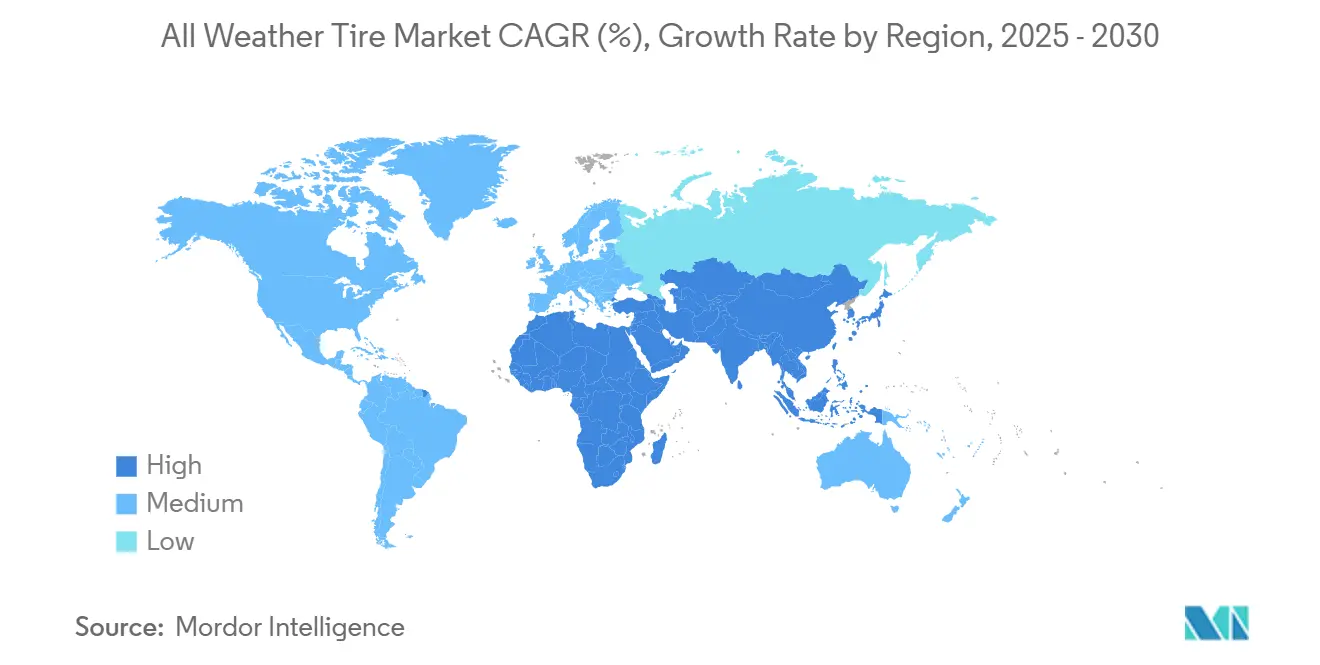

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos para Todo Clima por Mordor Intelligence

El tamaño del mercado de Neumáticos para Todo Clima se sitúa en USD 38,73 mil millones en 2025 y se prevé que alcance los USD 50,12 mil millones en 2030, con una CAGR proyectada del 5,29% durante el período de pronóstico (2025-2030). Esta expansión refleja la transición del mercado de Neumáticos para Todo Clima desde una opción de reemplazo de nicho hacia una elección mayoritaria, impulsada por el aumento de la propiedad de vehículos en las economías emergentes, el fomento regulatorio de productos con certificación 3PMSF y las innovaciones en compuestos que ahora alinean la seguridad invernal con la baja resistencia a la rodadura. Las hojas de ruta de electrificación de los fabricantes de automóviles intensifican la demanda, ya que los vehículos eléctricos de batería generan un 20% más de desgaste de la banda de rodadura y objetivos más estrictos de ruido en cabina, lo que obliga a los fabricantes de neumáticos a priorizar simultáneamente la durabilidad y la acústica. El comercio minorista de neumáticos en línea y los modelos de suscripción aceleran la penetración al reducir las fricciones de búsqueda, mientras que los compuestos ricos en sílice reducen la brecha de rendimiento que antes limitaba la adopción entre los conductores orientados al rendimiento. El enfoque competitivo se desplaza, por tanto, de las guerras de precios impulsadas por la escala hacia asociaciones de ingeniería específicas por plataforma que aseguran los equipamientos de los fabricantes de equipos originales y acuerdos de intercambio de datos a largo plazo dentro del ecosistema de vehículos conectados.[1]Reuters Staff, "Factores de Crecimiento del Mercado de Neumáticos en Asia-Pacífico," Reuters, reuters.com

Conclusiones Clave del Informe

- Por tipo de vehículo, los vehículos de pasajeros lideraron con una participación del 50,25% del mercado de Neumáticos para Todo Clima en 2024, mientras que se espera que el segmento de vehículos comerciales ligeros crezca a una CAGR del 6,88% durante el período de pronóstico (2025-2030).

- Por patrón de banda de rodadura, los diseños simétricos representaron el 38,73% de la participación del mercado de Neumáticos para Todo Clima en 2024; se espera que el segmento de patrones multidireccionales crezca a una CAGR del 5,26% durante el período de pronóstico (2025-2030).

- Por uso final, el uso personal representó el 48,68% de la participación del mercado de Neumáticos para Todo Clima en 2024. En contraste, se espera que el segmento de aplicaciones para flotas de vehículos crezca a una CAGR del 6,58% durante el período de pronóstico (2025-2030).

- Por canal de ventas, la distribución fuera de línea retuvo una participación del 85,84% del mercado de Neumáticos para Todo Clima en 2024; se espera que el segmento de canales en línea crezca a una CAGR del 14,58% durante el período de pronóstico (2025-2030).

- Por geografía, Asia-Pacífico capturó una participación del 43,97% del mercado de Neumáticos para Todo Clima en 2024, mientras que se espera que el segmento de la región de Oriente Medio y África crezca a una CAGR del 7,19% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Neumáticos para Todo Clima

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Parque de Vehículos de Pasajeros | +1.3% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Preferencia por Neumáticos para Todo el Año | +1.1% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Comercio Electrónico y Última Milla | +0.9% | Centros urbanos globales, liderados por Asia-Pacífico | Mediano plazo (2-4 años) |

| Tecnología de Compuestos de Sílice | +0.7% | Global, segmentos premium primero | Largo plazo (≥ 4 años) |

| Consolidación de Plataformas de Fabricantes de Equipos Originales | +0.6% | América del Norte y Europa, con expansión hacia Asia | Largo plazo (≥ 4 años) |

| Apoyo Regulatorio a la Variabilidad Climática | +0.5% | Europa, con posible expansión a otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Parque de Vehículos de Pasajeros en Economías Emergentes

La acelerada motorización en India, Indonesia y Filipinas incorpora millones de compradores por primera vez que consideran la comodidad durante todo el año como un requisito básico y no como una mejora. La densidad urbana reduce el espacio de almacenamiento en los hogares, haciendo que los cambios estacionales sean poco prácticos y empujando a los consumidores hacia soluciones de un solo juego que funcionen tanto bajo lluvias de monzón como en inviernos suaves. Los fabricantes de equipos originales refuerzan esta tendencia equipando los modelos de gama de entrada con productos para todo clima instalados en fábrica para evitar la complejidad de la cadena de suministro. Las instituciones financieras contribuyen agrupando el mantenimiento de neumáticos en los paquetes de financiación de vehículos, desplazando las conversaciones sobre costes del precio por unidad hacia presupuestos de movilidad integrales. El resultado es que el crecimiento de los mercados emergentes impulsa un aumento estructural en la demanda del mercado de Neumáticos para Todo Clima, en lugar de simplemente reasignar cuota de mercado de las líneas de verano o invierno.

Preferencia de Conveniencia por Neumáticos para Todo el Año

Las limitaciones de tiempo de los hogares y el aumento de las tarifas de mano de obra en los talleres elevan el coste implícito de los cambios semestrales. Las encuestas realizadas en áreas metropolitanas de América del Norte muestran que los conductores clasifican "eliminar los cambios estacionales" como el principal factor de compra, superando incluso al precio. Los operadores de flotas se hacen eco de ese sentimiento: la telemática predictiva combinada con compuestos para todo clima redujo significativamente el tiempo de inactividad relacionado con el mantenimiento entre 2022 y 2024. Los aseguradores en varios estados de EE. UU. ofrecen ahora descuentos en las primas para los vehículos equipados con productos para todo clima con certificación 3PMSF, lo que inclina aún más la ecuación de valor. A medida que el comercio minorista digital hace transparentes las comparaciones de modelos, los consumidores se inclinan hacia productos que prometen seguridad en las cuatro estaciones sin carga logística, reforzando las constantes ganancias de cuota del mercado de Neumáticos para Todo Clima.

Crecimiento del Comercio Electrónico y las Flotas de Vehículos Comerciales Ligeros de Última Milla

Los volúmenes globales de paquetería aumentaron significativamente en 2024, presionando a las empresas de logística para que amplíen los horarios de servicio independientemente del clima. Los operadores de furgonetas comerciales ligeras buscan diseños de banda de rodadura que puedan funcionar desde las heladas del amanecer hasta los aguaceros de la tarde sin necesidad de cambiar los neumáticos en el depósito. Los datos de telemática destacan que los operadores enfrentan costes considerables por desvíos y penalizaciones de servicio al cliente cada vez que un vehículo comercial ligero realiza una parada no programada, convirtiendo el tiempo de actividad en una métrica cuantificable. En consecuencia, las políticas de adquisición especifican cada vez más neumáticos para todo clima con índices de carga reforzados y compuestos de caucho a base de sílice que mitigan las penalizaciones en la distancia de frenado en invierno. El resultado es un crecimiento desproporcionado para el segmento de vehículos comerciales ligeros del mercado de Neumáticos para Todo Clima, especialmente en las megalópolis de Asia-Pacífico donde las promesas de entrega en el mismo día dependen de la continuidad operativa.

Tecnología de Compuestos de Sílice que Impulsa el Rendimiento para Todo Clima

La formulación de compuestos de vanguardia integra sílice de alta dispersión, polímeros funcionalizados y plastificantes a medida para conciliar los objetivos de agarre en mojado, resistencia a la rodadura y tracción en nieve, que antes se consideraban mutuamente excluyentes. La banda de rodadura de sílice de cuarta generación de Continental AG obtuvo tanto la certificación 3PMSF como la calificación "A" de resistencia a la rodadura de la UE, una alineación anteriormente limitada a las gamas de doble estación[2]"Informe Anual 2024," Continental AG, continental.com. El impulso de la ingeniería se filtra hacia abajo en las carteras de productos en el plazo de dos años de modelo, borrando el estigma de rendimiento tradicional en torno a los productos para todas las estaciones en regiones alpinas o nórdicas. A medida que la paridad de rendimiento se hace más visible, el boca a boca de los consumidores pasa del escepticismo sobre las concesiones al respaldo, catalizando un ciclo de adopción que sostiene la CAGR de un solo dígito medio del mercado de Neumáticos para Todo Clima.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles del Caucho | -0.8% | Global, mayor impacto en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Importaciones de Bajo Coste / Neumáticos Recauchutados | -0.6% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Concesiones Frente a Neumáticos Estacionales | -0.4% | Europa y el norte de América del Norte | Largo plazo (≥ 4 años) |

| Retraso en la Integración de Sensores ADAS | -0.3% | Segmentos premium a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Caucho Natural y Sintético

Los precios al contado del caucho natural RSS-3 aumentaron considerablemente en 2024 debido a que los monzones del sudeste asiático interrumpieron los calendarios de sangrado, mientras que los sintéticos a base de butadieno siguieron la volatilidad del petróleo crudo. Los productos para todo clima suelen tener márgenes brutos más reducidos que las líneas de verano de alto rendimiento, lo que deja a los fabricantes con menos margen para absorber los picos de costes. Los programas de cobertura mitigan los choques a corto plazo, pero no pueden proteger completamente los flujos de caja cuando las oscilaciones de precios coinciden con las entregas contratadas a los fabricantes de equipos originales. Los productores regionales más pequeños con menor poder de negociación enfrentan una compresión de márgenes desproporcionada, lo que podría restringir los presupuestos de I+D para mejoras de compuestos y ralentizar el ritmo de innovación del mercado de Neumáticos para Todo Clima.

Competencia de Importaciones de Bajo Coste / Neumáticos Recauchutados

Los neumáticos importados de regiones de menor coste socavan a las referencias premium de neumáticos para todo clima en el comercio minorista del Medio Oeste de EE. UU., ampliándose aún más en los mercados latinoamericanos donde los aranceles son mínimos. La penetración de los neumáticos recauchutados en el transporte de larga distancia supera el 40%, desviando los volúmenes del ciclo de reemplazo de los proveedores de neumáticos nuevos. Si bien los reguladores de seguridad examinan las importaciones no certificadas, persisten lagunas en la aplicación en las fronteras terrestres, especialmente para los pequeños envíos que entran a través de canales de comercio electrónico. La presión de precios resultante obliga a las marcas establecidas a realizar campañas promocionales que erosionan la rentabilidad y arriesgan la dilución de la marca, desafiando el potencial de captura de valor del mercado de Neumáticos para Todo Clima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Transición hacia la Electrificación

Los vehículos de pasajeros contribuyeron con los ingresos más significativos en 2024, capturando el 50,25% de la participación del mercado de Neumáticos para Todo Clima. Sin embargo, su crecimiento se modera a medida que los ciclos de reemplazo se alargan y los consumidores favorecen las mejoras de durabilidad sobre los cambios cosméticos de la banda de rodadura. Los vehículos comerciales ligeros, impulsados por la dinámica del auge del comercio electrónico, exhiben la trayectoria de adopción más sólida, expandiéndose a una CAGR del 6,88% durante el período de pronóstico (2025-2030) y señalando un giro estructural hacia la demanda profesional de flotas. Los camiones de mediana y gran tonelaje adoptan compuestos para todo clima principalmente para consolidar inventarios en rutas diversas, aunque las regulaciones de clase de peso aún requieren neumáticos recauchutados especializados para ciertas posiciones de eje. Las curvas de mayor par y aceleración rápida de las furgonetas eléctricas, un 20% superiores, racionalizan aún más las inversiones en compuestos premium que gestionan el desgaste acelerado de la banda de rodadura sin comprometer la eficiencia energética.

La electrificación de las flotas amplifica los desafíos de ingeniería porque los paquetes de baterías aumentan el peso bruto del vehículo, intensificando la necesidad de flancos reforzados y minimizando la acumulación de calor. En consecuencia, los fabricantes de neumáticos diseñan rellenos de talón que soportan cargas instantáneas más elevadas durante el frenado regenerativo. Las perspectivas de los turismos siguen siendo atractivas en las economías emergentes, donde los propietarios por primera vez saltan directamente a las soluciones para todo clima, evitando la dicotomía verano-invierno. Las categorías de dos y tres ruedas se mantienen como nicho, pero muestran potencial, especialmente en las flotas de transporte compartido del sudeste asiático que valoran la comodidad por encima del máximo agarre en curva. Este cambio de composición subraya una narrativa más amplia en la que los ciclos de uso comercial, en lugar de las necesidades de desplazamiento privado, orientan cada vez más las prioridades de innovación dentro del mercado de Neumáticos para Todo Clima.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Patrón de Banda de Rodadura: La Innovación Multidireccional se Acelera

Los diseños de banda de rodadura simétrica dominaron el 38,73% de la participación del mercado de Neumáticos para Todo Clima en 2024, ya que sus bloques uniformes simplifican la producción en masa y las rutinas de rotación, lo que se adapta a la sensibilidad al coste de los sedanes familiares y los todoterrenos orientados al presupuesto. No obstante, se proyecta que los patrones multidireccionales registren una CAGR del 5,26% durante el período de pronóstico (2025-2030), convirtiéndose en la vanguardia de una ola tecnológica que fusiona la densidad de ranuras para nieve con canales antiacuaplaning sin restricciones de montaje direccional. Se espera que el tamaño del mercado de Neumáticos para Todo Clima asociado a las ofertas multidireccionales se duplique para 2030, a medida que los fabricantes de automóviles las especifiquen para plataformas de vehículos globales para evitar la complejidad del almacenamiento regional. Antes apreciados por su resistencia al acuaplaning, los patrones direccionales pierden cuota porque los errores de montaje incurren en penalizaciones de rendimiento que los clientes del comercio minorista digital encuentran inaceptables. Los diseños asimétricos mantienen su relevancia en nichos de alto rendimiento donde la rigidez lateral y la precisión en curva en mojado siguen siendo diferenciadores, aunque sus mayores costes de molde restringen la penetración en los segmentos económicos.

Los avances en la secuenciación de bloques de banda de rodadura asistida por ordenador permiten que los diseños multidireccionales imiten los beneficios de cancelación de ruido de los diseños asimétricos sin sus restricciones de orientación. Los fabricantes combinan esta geometría con compuestos de sílice avanzados, lo que permite la certificación 3PMSF y la baja resistencia a la rodadura en una sola referencia. Los centros de servicio se benefician de la reducción del tiempo de instalación, mientras que las flotas aprecian la opción de rotar los neumáticos de delante a atrás sin violar las reglas de dirección de la banda de rodadura. Estos dividendos de experiencia de usuario resuenan fuertemente entre los compradores en línea que a menudo realizan la instalación ellos mismos, reforzando así el impulso detrás de la adopción multidireccional en todo el mercado de Neumáticos para Todo Clima.

Por Uso Final: La Optimización de Flotas Impulsa el Crecimiento

Los vehículos de uso personal representan el 48,68% de la participación del mercado de Neumáticos para Todo Clima en 2024. Sin embargo, la historia de crecimiento principal reside en las aplicaciones de flotas, que se prevé que avancen a una CAGR del 6,58% durante el período de pronóstico (2025-2030). Los gestores de activos de flotas cuantifican el tiempo de inactividad al minuto, haciendo que la práctica anterior de cambiar a juegos de invierno sea económicamente poco atractiva. Las plataformas de análisis predictivo se conectan directamente con los sistemas de monitoreo de presión de neumáticos, generando automáticamente órdenes de trabajo sincronizadas con los horarios de los conductores, mejorando la eficiencia operativa. Los subsegmentos de uso comercial, como las furgonetas de servicios municipales, siguen el mismo camino a medida que los ayuntamientos imponen zonas de emisiones que favorecen los trenes de potencia eléctricos combinados con neumáticos de baja resistencia a la rodadura.

El auge de los servicios de entrega de la economía colaborativa intensifica la acumulación de kilometraje por vehículo, comprimiendo los intervalos de reemplazo y amplificando la importancia de la longevidad del compuesto. Respondiendo a la fluctuante demanda turística, las agencias de alquiler de coches ahora elaboran licitaciones de adquisición que estipulan compuestos para todo clima para evitar los costes de almacenamiento en depósitos diversos. Por el contrario, el crecimiento del uso personal se estanca en los mercados maduros porque los presupuestos domésticos ajustados a la inflación retrasan las mejoras discrecionales. No obstante, los consumidores de los mercados emergentes, que se enfrentan a la imprevisibilidad climática y a las limitaciones de almacenamiento, siguen percibiendo los neumáticos para todo clima como un estándar de valor añadido, garantizando la relevancia fundamental del segmento dentro del mercado de Neumáticos para Todo Clima.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: La Transformación Digital se Acelera

El comercio minorista fuera de línea, incluidos los concesionarios franquiciados y los talleres independientes, retuvo el 85,84% de la participación del mercado de Neumáticos para Todo Clima en 2024, lo que refleja los hábitos arraigados de los consumidores y la naturaleza crítica para la seguridad de la instalación. Sin embargo, se prevé que los canales en línea se disparen a una CAGR del 14,58% durante el período de pronóstico (2025-2030), capturando cuota incremental a medida que los modelos de compra y montaje integran logística, programación de citas y financiación en una sola pantalla. El tamaño del mercado de Neumáticos para Todo Clima transaccionado a través de tiendas digitales podría superar los USD 9 mil millones para 2030, dado el aumento de la penetración de los teléfonos inteligentes y la confianza de los consumidores en el comercio electrónico para piezas de automoción. Los minoristas en línea aprovechan los algoritmos de recomendación que mapean las calificaciones de tendencias con los datos meteorológicos locales, simplificando los procesos de decisión y fomentando las comparaciones independientes de marca.

Los servicios de suscripción vinculan los datos de profundidad de banda de rodadura leídos por sensores a flujos de trabajo de reordenación automática, transfiriendo la agencia de compra del conductor a la plataforma en la nube. Los operadores fuera de línea responden asociándose con mercados en línea para proporcionar instalación de última milla, transformándose en modelos híbridos que monetizan las bahías de servicio mientras aprovechan los grupos de clientes potenciales digitales. La transparencia de precios comprime los márgenes a nivel de referencia, pero abre flujos de ingresos auxiliares en alineación, llenado de nitrógeno y tasas de eliminación. La convergencia de la segmentación basada en datos y el cumplimiento de servicios localizados transforma los canales de ventas de pasarelas transaccionales en ecosistemas de servicios recurrentes, ampliando la influencia de los puntos de contacto digitales en todo el mercado de Neumáticos para Todo Clima.

Análisis Geográfico

Asia-Pacífico mantuvo el 43,97% de la participación en ingresos en 2024 y está en camino de una CAGR del 5,23% hasta 2030, respaldada por la hoja de ruta automotriz de India y los mandatos regulatorios de China que vinculan la adopción de vehículos eléctricos a las cuotas de créditos de carbono provinciales. Los gobiernos locales subvencionan los neumáticos con calificación 3PMSF en las prefecturas de clima frío, acelerando las rampas de volumen, mientras que las expansiones de capacidad en Tailandia e Indonesia garantizan la estabilidad del suministro. Los consumidores urbanos se inclinan por la comodidad de los neumáticos para todo clima para evitar las tarifas de almacenamiento en los aparcamientos de edificios de gran altura con espacio limitado. La electrificación de las flotas amplifica aún más la demanda.

Europa registra una CAGR más estable del 3,83%, aprovechando el Reglamento de Etiquetado de Neumáticos 2020/740 de la UE, que combina la visibilidad de la calificación energética con los iconos de agarre en nieve para orientar la elección del consumidor[3]"Reglamento de Etiquetado de Neumáticos 2020/740," Comisión Europea, ec.europa.eu. Los mandatos de neumáticos de invierno en múltiples países incentivan a las flotas a adoptar referencias para todo clima que logren la certificación 3PMSF, simplificando el cumplimiento transfronterizo. Los fabricantes de equipos originales con sede en Alemania y Francia integran las líneas para todo clima en las fabricaciones de fábrica para los modelos de recorte transcontinental, impulsando los volúmenes de primer equipamiento y alimentando los ciclos de reemplazo. Los mercados escandinavos, aunque pequeños en volumen, sirven como campos de prueba tecnológicos porque sus condiciones climáticas extremas destacan la eficacia de los compuestos, dando forma a las narrativas de marketing globales.

Oriente Medio y África emerge como el grupo de más rápido crecimiento con una CAGR del 7,19%, impulsado por las inversiones en corredores logísticos que abarcan los Emiratos Árabes Unidos, Arabia Saudita y Marruecos. Los operadores de flotas del Golfo favorecen los neumáticos para todo clima para adaptarse a los fuertes cambios de temperatura entre las autopistas del desierto y las rutas de montaña. El ascenso de Marruecos como centro de fabricación, subrayado por las nuevas adiciones de capacidad en Tánger, acorta las rutas de envío a los clientes europeos y captura las ventajas arancelarias bajo los acuerdos de asociación con la UE. La CAGR del 4,05% de América del Norte refleja los ciclos de reemplazo maduros compensados por el aumento de los registros de vehículos eléctricos en California y Quebec, donde los incentivos estatales fomentan la compra de productos con baja resistencia a la rodadura y certificación 3PMSF. América del Sur registra una CAGR del 4,28% a medida que la penetración del comercio electrónico se expande en Brasil y Chile, convirtiendo el tiempo de actividad de las flotas en una métrica operativa crítica.

Panorama Competitivo

El mercado de Neumáticos para Todo Clima muestra una consolidación moderada: Michelin, Bridgestone y Goodyear representan conjuntamente la mayoría de los ingresos de 2024, aunque más de una docena de especialistas regionales mantienen posiciones en patrones de banda de rodadura de nicho y referencias específicas por geografía. Los líderes diversifican el riesgo integrando verticalmente la producción de compuestos y asegurando acuerdos de suministro de caucho renovable para amortiguar la volatilidad de precios. La intención estratégica se centra en asegurar los equipamientos de los fabricantes de equipos originales para plataformas de vehículos eléctricos escalables; por ejemplo, la línea CrossClimate 3 de Michelin debutó como equipo de fábrica en múltiples SUV eléctricos del segmento C en 2025, asegurando los futuros ciclos de reemplazo.

Las asociaciones tecnológicas redefinen las reglas competitivas. Continental AG colabora con fabricantes de sensores de alta frecuencia para integrar la telemetría del desgaste de la banda de rodadura en los flancos, posicionando el neumático como un nodo de datos dentro de las plataformas de monitoreo de la salud del vehículo. El codesarrollo de polímeros de base biológica por parte de Goodyear con proveedores químicos de EE. UU. alinea el valor de la marca con las agendas de sostenibilidad, atendiendo a las flotas corporativas orientadas a los criterios ESG. Mientras tanto, los competidores asiáticos escalan sus ambiciones globales: Sumitomo aprovecha la capacidad de bajo coste de Indonesia para socavar a los titulares en los segmentos europeos sensibles al precio, mientras que Giti se asocia con plataformas de transporte compartido para pilotar paquetes de neumáticos por suscripción.

Los nuevos participantes en el mercado explotan el crecimiento del canal de comercio electrónico, evitando a los mayoristas tradicionales a través de modelos de envío directo al consumidor que incluyen la instalación en centros franquiciados. Los titulares contrarrestan pilotando servicios de análisis predictivo que alertan a los conductores sobre la vida útil restante de la banda de rodadura a través de aplicaciones para teléfonos inteligentes, preservando así los puntos de contacto de la marca después de la venta. A medida que avanzan los pilotos de vehículos autónomos, los fabricantes de neumáticos se apresuran a certificar los estándares de seguridad funcional bajo la norma ISO 26262, endureciendo los obstáculos regulatorios para los recién llegados y reforzando la prima estratégica en los gastos de I+D en el mercado de Neumáticos para Todo Clima.

Líderes de la Industria de Neumáticos para Todo Clima

Bridgestone

Goodyear Tire and Rubber Company

Continental AG

Hankook Tire and Technology

Nokian Tyres

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: API Tire amplió su gama Gladiator con el Armor 4S, un producto para todo clima disponible en 43 tamaños para turismos/CUV/SUV y 4 tamaños de tránsito para furgonetas comerciales, con diámetros de llanta de 15 a 22 pulgadas.

- Agosto de 2025: Bridgestone Americas presentó el neumático de tracción W920 con tecnología ENLITEN de próxima generación, orientada a una vida útil prolongada y la máxima tracción en aplicaciones de transporte durante todo el año.

- Mayo de 2025: Michelin lanzó globalmente el CrossClimate 3 y el CrossClimate 3 Sport, incorporando compuestos de sílice mejorados que logran la certificación de invierno 3PMSF y mejores calificaciones de eficiencia de combustible.

- Marzo de 2025: Nokian Tyres presentó la línea para todas las estaciones Seasonproof 2, que contiene hasta un 38% de materiales renovables y reciclados, incluido un 2% de materia prima de base biológica certificada con balance de masa ISCC PLUS.

Alcance del Informe Global del Mercado de Neumáticos para Todo Clima

| Vehículo de Pasajeros |

| Vehículo Comercial Ligero |

| Vehículo Comercial de Mediana y Gran Tonelaje |

| Vehículo de Dos Ruedas |

| Vehículo de Tres Ruedas |

| Simétrico |

| Asimétrico |

| Direccional |

| Multidireccional |

| Uso Personal |

| Uso Comercial |

| Flota de Vehículos |

| En Línea |

| Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Vehículo de Pasajeros | |

| Vehículo Comercial Ligero | ||

| Vehículo Comercial de Mediana y Gran Tonelaje | ||

| Vehículo de Dos Ruedas | ||

| Vehículo de Tres Ruedas | ||

| Por Patrón de Banda de Rodadura | Simétrico | |

| Asimétrico | ||

| Direccional | ||

| Multidireccional | ||

| Por Uso Final | Uso Personal | |

| Uso Comercial | ||

| Flota de Vehículos | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de Neumáticos para Todo Clima para 2030?

Se proyecta que el mercado alcance los USD 75,98 mil millones para 2030 a una CAGR del 5,29%.

¿Qué clase de vehículo se expande más rápidamente dentro de la adopción de neumáticos para todo clima?

Los vehículos comerciales ligeros lideran con una CAGR del 6,88%, impulsados por la logística del comercio electrónico y la electrificación de flotas.

¿Cómo influyen las ventas en línea en la adquisición de neumáticos?

Los canales digitales crecen a una CAGR del 14,58%, combinando la comodidad del comercio electrónico con la instalación profesional para capturar cuota del comercio minorista tradicional.

¿Por qué son críticos los neumáticos para todo clima para los vehículos eléctricos?

Los vehículos eléctricos imponen un 20% más de desgaste de la banda de rodadura y límites más estrictos de ruido en cabina, haciendo que los compuestos para todo clima duraderos y de bajo ruido sean cruciales para la autonomía y el confort.

¿Qué región añadirá la mayor demanda incremental hasta 2030?

La región de Oriente Medio y África es el contribuyente de más rápido crecimiento, impulsada por el aumento de la propiedad de vehículos y los mandatos gubernamentales de vehículos eléctricos.

¿Qué innovación tecnológica está acelerando las mejoras de rendimiento para todo clima?

Los compuestos de sílice de alta dispersión ofrecen simultáneamente la certificación de invierno 3PMSF y la baja resistencia a la rodadura, eliminando las históricas concesiones de rendimiento.

Última actualización de la página el: