Tamaño y Participación del Mercado de Neumáticos sin Aire

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

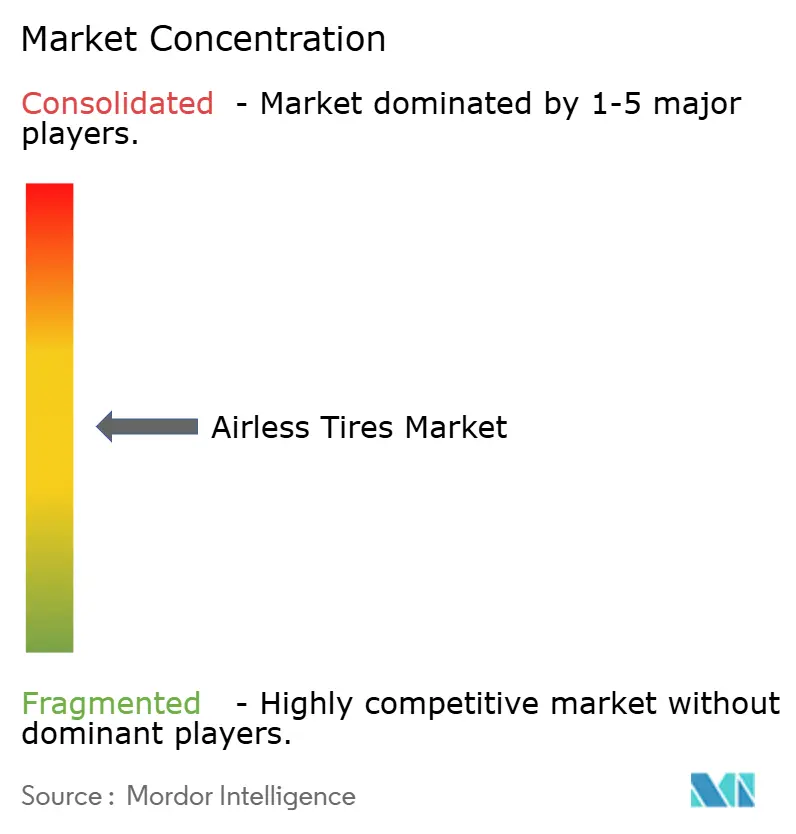

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos sin Aire por Mordor Intelligence

El tamaño del mercado de neumáticos sin aire fue valorado en USD 14,74 mil millones en 2025 y se estima que crecerá desde USD 15,34 mil millones en 2026 hasta alcanzar USD 18,71 mil millones en 2031, a una CAGR del 4,05% durante el período de pronóstico (2026-2031). La transición de prototipos a líneas comerciales avanza a medida que los fabricantes de vehículos eléctricos (EV) buscan soluciones a prueba de pinchazos, las agencias de defensa especifican plataformas de movilidad con neumáticos de marcha en vacío, y las regulaciones de sostenibilidad endurecen las normas de eliminación. Las asociaciones, como las conversaciones de prueba en curso de Tesla con la línea Uptis de Michelin, ilustran cómo el compromiso del fabricante de equipos originales (OEM) acelera la aceptación generalizada. La creciente demanda de las flotas mineras, la expansión de los servicios de micromovilidad y la rápida iteración habilitada por las estructuras de celosía impresas en 3D refuerzan aún más la trayectoria de crecimiento del mercado de neumáticos sin aire. Las empresas de neumáticos establecidas despliegan amplias carteras de ciencia de materiales, aunque los costos unitarios más elevados y los límites de certificación por encima de 130 km/h continúan moderando la curva de adopción a corto plazo.

Conclusiones Clave del Informe

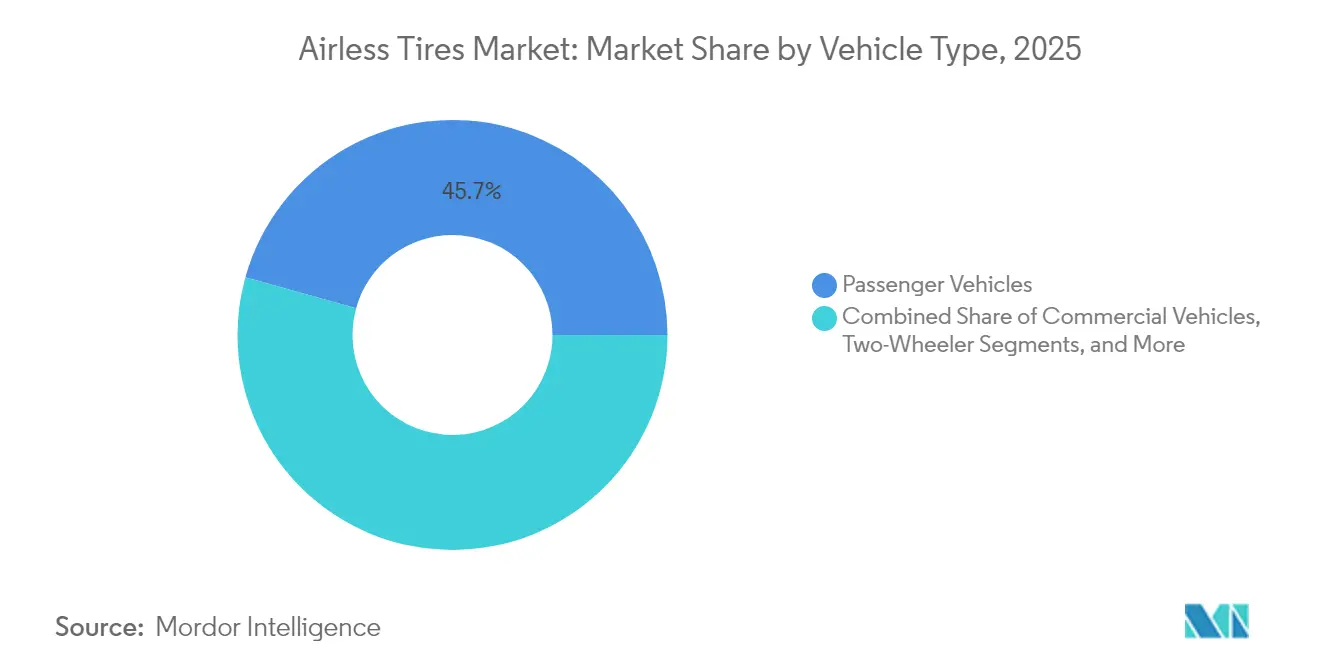

- Por tipo de vehículo, los vehículos de pasajeros lideraron con el 45,68% de la participación del mercado de neumáticos sin aire en 2025, mientras que se proyecta que los vehículos todoterreno crecerán a una CAGR del 7,12% hasta 2031.

- Por material, el caucho dominó el 64,74% de la participación del mercado de neumáticos sin aire en 2025; se proyecta que los elastómeros compuestos se expandirán a una CAGR del 5,89% entre 2026-2031.

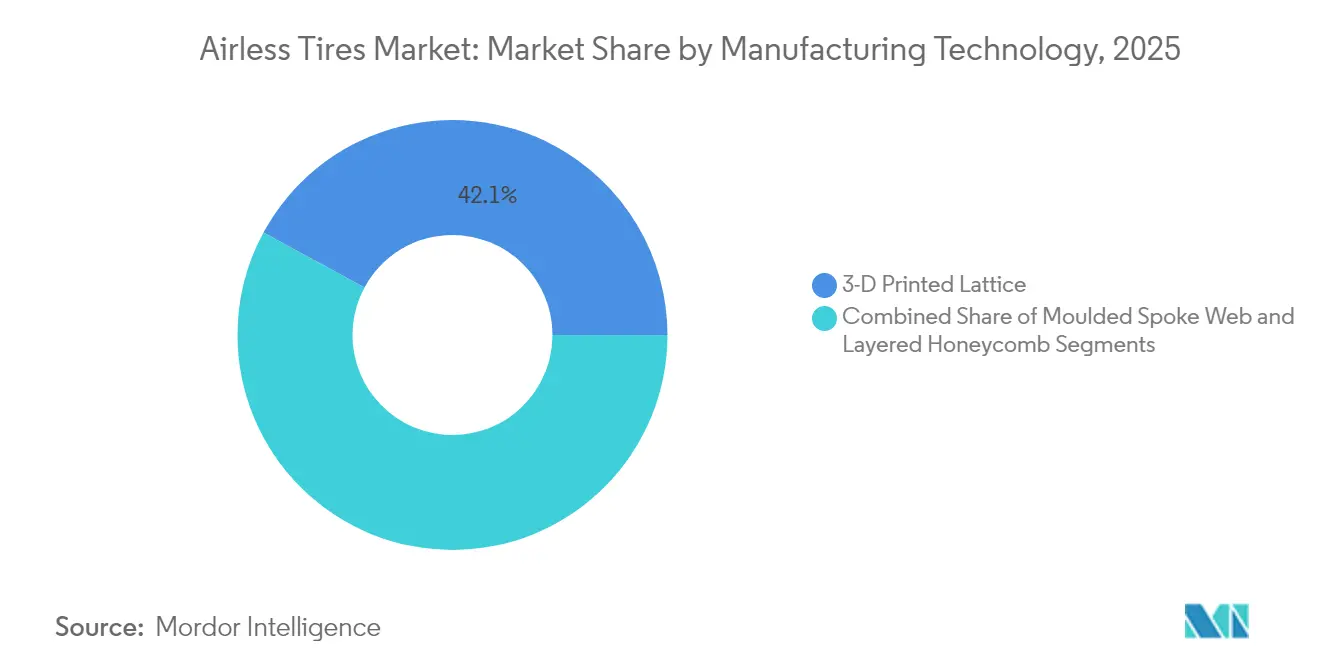

- Por tecnología de fabricación, los diseños de celosía impresos en 3D representaron el 42,10% de la participación del tamaño del mercado de neumáticos sin aire en 2025, mientras que las estructuras de panal en capas registrarán la CAGR proyectada más alta del 5,52% hasta 2031.

- Por canal de ventas, el canal OEM mantuvo el 59,05% de la participación del mercado de neumáticos sin aire en 2025, mientras que se prevé que el mercado de posventa crezca a una CAGR del 6,42% hasta 2031.

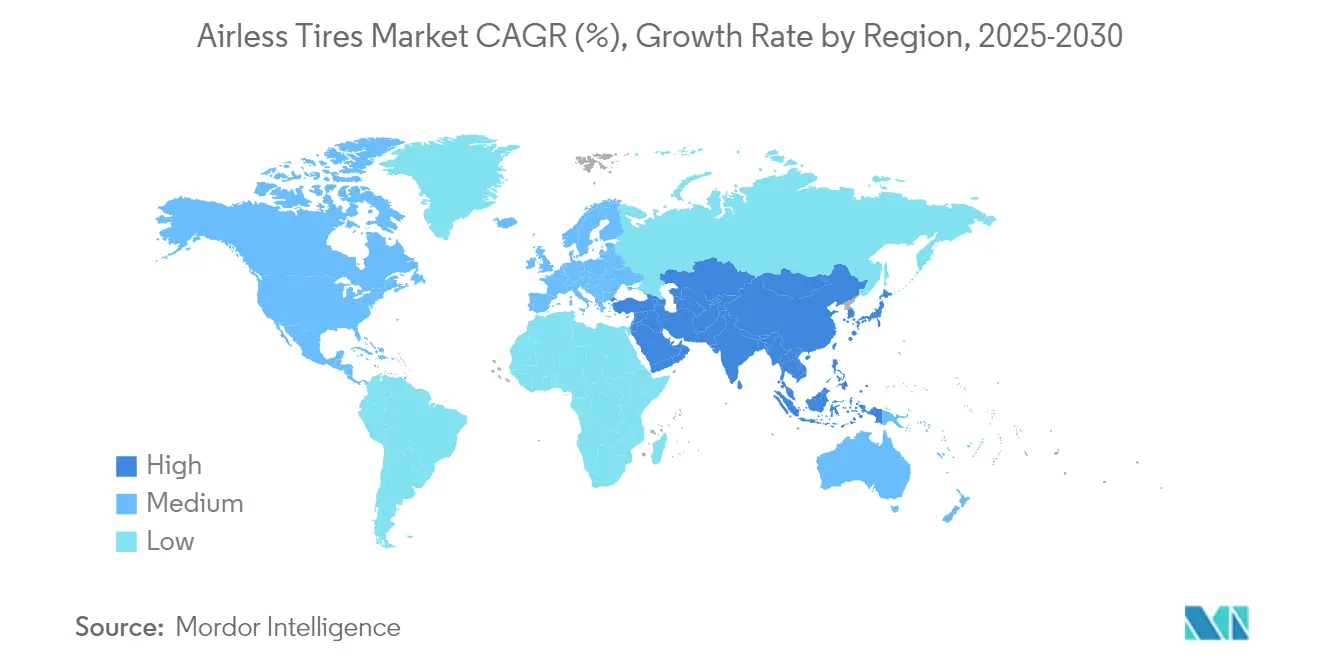

- Por geografía, Asia-Pacífico representó el 38,20% de la participación en los ingresos del mercado de neumáticos sin aire en 2025, y avanza a una CAGR del 7,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neumáticos sin Aire

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Demanda de Soluciones a Prueba de Pinchazos por parte de los OEM de Vehículos Eléctricos | +0.8% | América del Norte, China | Mediano plazo (2-4 años) |

| Impulso del Sector Minero para Reducir el Tiempo de Inactividad por Neumáticos | +0.7% | Asia-Pacífico como núcleo, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Aumento del Gasto Militar en Plataformas de Movilidad con Neumáticos de Marcha en Vacío | +0.6% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Normas de Vertedero de la UE más Estrictas que Favorecen los Neumáticos no Neumáticos Reciclables | +0.5% | Europa, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Ruedas de Celosía Impresas en 3D que Reducen los Ciclos de Prototipado | +0.4% | Centros globales de fabricación avanzada | Corto plazo (≤ 2 años) |

| Crecimiento de las Flotas de Micromovilidad para la Logística de Última Milla | +0.3% | Centros urbanos en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Demanda de Soluciones a Prueba de Pinchazos por parte de los OEM de Vehículos Eléctricos

Los fabricantes de vehículos eléctricos eliminan el espacio para la rueda de repuesto para ampliar el volumen de la cabina y reducir el peso; esto eleva el costo de las averías en carretera. Los ensayos de Uptis con Tesla ilustran cómo una sola decisión de un OEM puede impulsar al mercado de neumáticos sin aire en general hacia la adopción masiva. Los operadores de flotas reportan hasta un 80% menos de averías tras cambiar a neumáticos no neumáticos, reduciendo los costos de tiempo de inactividad no planificado. Una mayor tolerancia de carga para la masa y el par de la batería se alinea con las ventajas de la construcción sin aire, mientras que Michelin proyecta evitar el desecho de 200 millones de neumáticos anualmente una vez que el despliegue escale. Estos factores posicionan las plataformas de vehículos eléctricos como el catalizador a mediano plazo para el impulso del mercado de neumáticos sin aire.

Impulso del Sector Minero para Reducir el Tiempo de Inactividad por Neumáticos

La inmovilización de camiones de acarreo puede superar los USD 100.000 en pérdidas de producción de mineral. El paquete Smart On-Site de Bridgestone combina neumáticos sin aire con diagnósticos de inteligencia artificial, ofreciendo programación predictiva para las flotas de minas a cielo abierto. La planta de reciclaje de neumáticos de Michelin en Chile procesa 30.000 toneladas de neumáticos para maquinaria de movimiento de tierras anualmente, vinculando la durabilidad con la captura de valor circular. El retorno de la inversión demostrado persuade a los operadores mineros a aceptar precios premium, sosteniendo la expansión liderada por Asia-Pacífico del mercado de neumáticos sin aire.

Aumento del Gasto Militar en Plataformas de Movilidad con Neumáticos de Marcha en Vacío

Los compradores de defensa valoran la continuidad de la misión; el neumático Pressure Zero de American Engineering Group permite viajar a 80 km/h durante 96 km tras un pinchazo.[1]Programa de Investigación para la Innovación en Pequeñas Empresas del Ejército de los EE. UU., "Tema A18-101 Neumáticos no Neumáticos," sbir.gov El tema A18-101 del programa SBIR del Ejército de los EE. UU. solicitó formalmente conceptos no neumáticos, señalando un apoyo sostenido a las adquisiciones. El X Tweel de Michelin ha superado pruebas balísticas, validando su capacidad de supervivencia más allá de las amenazas de escombros en carretera. Una vez validados en condiciones de combate, los diseños suelen migrar a las flotas comerciales, ampliando el alcance del mercado de neumáticos sin aire.

Normas de Vertedero de la UE más Estrictas que Favorecen los Neumáticos no Neumáticos Reciclables

Euro 7 establece umbrales de abrasión para neumáticos, mientras que las directivas de residuos más amplias de la UE endurecen la responsabilidad del productor, creando incentivos para arquitecturas reciclables.[2]Consejo Internacional sobre Transporte Limpio, "Propuesta Euro 7: Nuevos Límites de Contaminantes para Vehículos Ligeros," theicct.org Continental y Michelin incorporan ahora negro de carbón recuperado y materias primas de origen biológico, alineando sus carteras de productos con la legislación de economía circular. Los plazos de cumplimiento entre 2028 y 2032 garantizan una visibilidad de la demanda a varios años, reforzando los argumentos de inversión en el mercado de neumáticos sin aire.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo Unitario frente a los Neumáticos Radiales | -0.9% | Mercados globales sensibles al precio | Mediano plazo (2-4 años) |

| Certificaciones Limitadas de Carga a Alta Velocidad | -0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Vacilación de los OEM por Preocupaciones de Ruido, Vibración y Dureza | 0.5% | Segmentos de vehículos premium en todo el mundo | Mediano plazo (2-4 años) |

| Incertidumbre Regulatoria sobre las Nuevas Normas de Aptitud para la Circulación | -0.4% | Global, con plazos variables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Unitario frente a los Neumáticos Radiales

Las unidades no neumáticas actuales cuestan entre un 40 y un 60% más que los radiales comparables debido a los insumos especializados de poliuretano y materiales compuestos. La producción mundial de 2.400 millones de unidades neumáticas supera ampliamente la capacidad actual sin aire, limitando las economías de escala. Las flotas en minería o logística de paquetería siguen comprando debido al ahorro en tiempo de inactividad, aunque las ventas a pasajeros convencionales siguen siendo sensibles al precio, moderando la trayectoria del mercado de neumáticos sin aire durante el mediano plazo.

Certificaciones Limitadas de Carga a Alta Velocidad

La Norma Federal de Seguridad de Vehículos Motorizados 129 y las próximas revisiones de la FMVSS 139 exigen resistencia a velocidades de 160 km/h.[3]Administración Nacional de Seguridad del Tráfico en las Carreteras, "Normas Federales de Seguridad de Vehículos Motorizados; Neumáticos Nuevos para Vehículos de Motor," federalregister.gov Las configuraciones sin aire disipan el calor con menos eficacia que los radiales refrigerados por aire, lo que supone un desafío para la eficiencia de la autonomía de los vehículos eléctricos a velocidades de autopista. Los estudios de optimización del diseño muestran el camino a seguir, pero la certificación añade costo y tiempo, moderando la penetración del mercado de neumáticos sin aire a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Aplicaciones Todoterreno Impulsan el Crecimiento

Los vehículos todoterreno registraron la perspectiva de CAGR más alta del 7,12%, aunque los modelos de pasajeros mantuvieron la mayor participación del 45,68% en 2025. El tamaño del mercado de neumáticos sin aire para maquinaria todoterreno alcanzó un valor significativo a medida que los operadores mineros priorizaron el tiempo de actividad. Los ATV y UTV recreativos utilizan diseños con radios que ofrecen mayor rigidez radial para terrenos accidentados, ampliando así los segmentos de consumidores.

El nicho de camiones comerciales muestra una conversión constante porque los modelos de costo total de propiedad recompensan la evitación de pinchazos. En el mercado de deportes motorizados, los fabricantes diferencian los modelos a través de características sin mantenimiento atractivas para los conductores de senderos remotos. El uso en motocicletas y bicicletas es un nicho que, sin embargo, crece en entornos urbanos donde las flotas de bicicletas eléctricas valoran la fiabilidad. En general, las diversas clases de vehículos expanden colectivamente el mercado de neumáticos sin aire más allá de sus puntos de anclaje industriales iniciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Elastómeros Compuestos Emergen como Líderes de Crecimiento

El caucho mantuvo una participación del 64,74% en 2025, reflejando las cadenas de suministro heredadas y las ventajas de costo, mientras que se proyecta que los elastómeros compuestos registren la CAGR más rápida del 5,89%. La incorporación de materias primas de origen biológico avanza los compromisos de circularidad; Michelin apunta a un 40% de contenido renovable y reciclable para 2030. Los elastómeros a base de poliuretano ofrecen una resistencia superior a las grietas para los conjuntos de radios, mejorando la durabilidad en todo el mercado de neumáticos sin aire.

El caucho sigue siendo rentable para las producciones de alto volumen, aunque los gravámenes medioambientales favorecen los materiales compuestos. Las formulaciones plásticas sirven a nichos especializados resistentes a productos químicos, como el equipamiento de asistencia en tierra de aeropuertos. La evolución de los materiales subraya cómo los mandatos de sostenibilidad están reformando las estrategias de los proveedores y refuerzan el posicionamiento premium dentro del mercado de neumáticos sin aire.

Por Tecnología de Fabricación: La Estructura de Panal en Capas Gana Impulso

Los diseños de celosía impresos en 3D lideraron con una participación del 42,10% en 2025, pero se prevé que las estructuras de panal en capas se expandan a una CAGR del 5,52% hasta 2031. Los estudios de elementos finitos confirman que las celdas de panal replican más fielmente las características de rodadura neumática, facilitando una mayor aceptación. El ajuste paramétrico permite a los ingenieros optimizar el peso y el estrés sin utillaje complejo, alineándose con la economía de producción en masa importante para las ambiciones de tamaño del mercado de neumáticos sin aire.

La impresión de celosía continúa dominando el prototipado gracias a la rápida iteración y la libertad de diseño, respaldada por el concepto Vision de Michelin protegido por patentes. Las mallas de radios moldeados aprovechan los activos de producción existentes, apoyando el escalado de volumen en segmentos sensibles al costo. En conjunto, las opciones de proceso en evolución diversifican las opciones de suministro y fortalecen la resiliencia en todo el mercado de neumáticos sin aire.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Impulso del Mercado de Posventa se Consolida

Los equipamientos OEM mantuvieron una participación del 59,05% en 2025, ya que los fabricantes de automóviles buscaron paquetes de ingeniería integrados. El mercado de posventa ahora crece a una CAGR del 6,42% impulsado por la creciente conciencia del consumidor y las reconversiones de flotas. El modelo de suscripción de Goodyear combina mantenimiento y telemática, ilustrando nuevas vías para monetizar la adopción del mercado de neumáticos sin aire. Los avales de los OEM siguen siendo validadores de marca fundamentales; los ensayos de Tesla atraen atención y confianza en el canal. A medida que la acumulación de kilometraje demuestre la durabilidad, los ciclos de reemplazo intensificarán la demanda del mercado de posventa, ampliando aún más el mercado de neumáticos sin aire en geografías y categorías de vehículos.

Análisis Geográfico

Asia-Pacífico combinó la mayor participación del 38,20% con la CAGR más rápida del 7,88%. Los incentivos gubernamentales para vehículos eléctricos, una densa base de OEM y los innovadores nacionales, como el programa iFlex de Hankook, impulsan el dinamismo regional. Las 34 de las 75 principales empresas de neumáticos del mundo en China ofrecen ventajas de escala y costo, impulsando el mercado de neumáticos sin aire en los canales locales y de exportación.

América del Norte se beneficia de los contratos de defensa y los avanzados ecosistemas de investigación y desarrollo. El trabajo de presión cero de American Engineering Group y los pilotos Tesla–Michelin demuestran la validación intersectorial. Las regulaciones de responsabilidad del productor en varios estados apoyan los diseños reciclables, sustentando el crecimiento a largo plazo del mercado de neumáticos sin aire a pesar de los mayores costos iniciales.

Europa orquesta estrictas normas de emisiones y vertederos. Los límites de abrasión de neumáticos de Euro 7 y los marcos de responsabilidad ampliada del productor se alinean con los atributos de reciclabilidad de los neumáticos sin aire. Michelin aprovecha las tendencias de política continental a través de la producción alineada con Vision, ayudando al mercado regional de neumáticos sin aire a cumplir los compromisos climáticos mientras salvaguarda el rendimiento.

Panorama Competitivo

El mercado de neumáticos sin aire exhibe una concentración moderada, con fabricantes de neumáticos establecidos que aprovechan décadas de experiencia en ciencia de materiales y capacidad de fabricación para superar los desafíos técnicos inherentes a los diseños no neumáticos. Los líderes del mercado, incluidos Michelin, Bridgestone, Goodyear y Continental, persiguen estrategias diferenciadas: Michelin se centra en la integración de materiales sostenibles a través de su concepto Vision protegido por 19 patentes, mientras que Bridgestone enfatiza las aplicaciones mineras a través de su inversión de USD 25.000 millones en la Planta de Kitakyushu orientada a las capacidades de neumáticos para uso fuera de carretera.

El desarrollo colaborativo domina la estrategia. Las conversaciones de Tesla con Michelin para las pruebas de Uptis ejemplifican las asociaciones OEM-proveedor que validan la tecnología y acortan los plazos de comercialización. Alianzas similares, como los pilotos DHL–Michelin y los paquetes mineros Smart On-Site de Bridgestone, demuestran cómo el riesgo compartido y la experiencia combinada aceleran la adopción en diversos sectores de uso final.

Los participantes especializados, incluidos Tannus y SMART Tire Company, ocupan segmentos de nicho, infundiendo presión competitiva a través de diseños innovadores para los mercados de ciclismo, aeroespacial y vehículos pequeños. Sin embargo, los titulares conservan ventajas en distribución global, participación regulatoria y gasto de capital, lo que les permite escalar la producción y defender su participación a medida que la industria de neumáticos sin aire madura.

Líderes de la Industria de Neumáticos sin Aire

Continental AG

Bridgestone Corporation

Michelin Group

Goodyear Tire & Rubber Co.

Hankook Tire & Technology Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Supreme Dutch lanzó un neumático de bicicleta sin aire de próxima generación dirigido a las flotas de bicicletas compartidas y bicicletas de carga.

- Noviembre de 2024: Galileo Wheel lanzó el modelo sin aire flexible SkidCup para cargadoras de dirección deslizante.

- Junio de 2024: Tesla inició conversaciones con Michelin para pilotar Uptis en vehículos de producción.

- Marzo de 2024: Bridgestone confirmó el desarrollo comercial de su neumático AirFree dentro del Plan de Negocios de Mediano Plazo 2024-2026.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de neumáticos sin aire como todos los neumáticos sólidos o de estructura reticular de nueva fabricación, a veces denominados neumáticos no neumáticos, que soportan la carga del vehículo sin presión de aire interna y se suministran a automóviles de pasajeros, camiones comerciales, equipos todoterreno y vehículos de defensa en todo el mundo.

Exclusión del alcance: Los insertos de posventa retreaded, rellenos de espuma o de abrazadera que simplemente refuerzan las carcasas neumáticas convencionales no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Vehículos de Pasajeros

- Vehículos Comerciales

- Vehículos Todoterreno

- Motocicletas

- Deportes Motorizados (ATV/UTV, Moto de Nieve)

- Por Material

- Caucho

- Plástico

- Elastómeros Compuestos

- Por Tecnología de Fabricación

- Estructura de Celosía Impresa en 3D

- Malla de Radios Moldeados

- Estructura de Panal en Capas

- Por Canal de Ventas

- OEM

- Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Egipto

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de neumáticos, jefes de mantenimiento de flotas, contratistas mineros y distribuidores regionales en América del Norte, Europa, Asia Pacífico y Oriente Medio. Estas conversaciones pusieron a prueba las tasas de adopción, los precios de venta promedio y los supuestos de vida útil, que luego se reconciliaron con los hallazgos secundarios.

Investigación documental

Comenzamos recopilando indicios de oferta, comercio y uso de fuentes públicas como el International Rubber Study Group, la United States Bureau of Transportation Statistics, los datos aduaneros de Eurostat Comext y los registros de parque vehicular de la Japan Automobile Manufacturers Association. Los informes 10-K de las empresas, las solicitudes de patentes recopiladas a través de Questel y las noticias globales obtenidas mediante Dow Jones Factiva ayudan a nuestros analistas a trazar los flujos tecnológicos y los próximos cambios de capacidad.

Los documentos técnicos del sector de grupos como SAE International, las bases de datos de retiros de seguridad de la NHTSA y los avisos de adquisición de los ministerios de defensa añaden contexto sobre los estándares de rendimiento y la demanda militar de nicho. Esta lista es ilustrativa; se consultaron muchas fuentes adicionales para validar y aclarar las cifras.

Dimensionamiento del mercado y previsión

Se aplica una combinación descendente y ascendente. Primero reconstruimos el conjunto de demanda global a partir de datos de producción y comercio de ensamblajes sólidos y reticulares, ajustamos las tasas de equipamiento OEM por clase de vehículo y traducimos los volúmenes a valor utilizando los ASP ponderados recopilados durante las entrevistas. Las consolidaciones de proveedores y las verificaciones de canales muestreados sirven como pruebas de sentido ascendentes. Las variables clave del modelo incluyen la población de equipos todoterreno, la producción de vehículos eléctricos de pasajeros, los presupuestos de adquisición de vehículos militares, el kilometraje promedio del ciclo de servicio, las tendencias de precios del caucho crudo y las clasificaciones certificadas de carga-velocidad. La regresión multivariante basada en escenarios proyecta estos factores hasta 2030 y señala puntos de inflexión como la penetración de vehículos eléctricos o los cambios regulatorios. Cuando el número de proveedores es escaso, los intervalos de confianza se amplían y posteriormente se reducen mediante nuevas consultas.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza frente a datos históricos de retiros, recuentos de importaciones y programas piloto divulgados públicamente. Los revisores senior cuestionan las anomalías antes de la aprobación. Los informes se actualizan una vez al año, con revisiones intermedias activadas por eventos materiales, lo que garantiza que los clientes siempre reciban una línea de base actualizada.

Por qué la línea de base de neumáticos sin aire de Mordor se mantiene firme

Las cifras publicadas suelen divergir porque las empresas varían el alcance, los factores de conversión y la frecuencia de actualización. Nuestras definiciones disciplinadas y las actualizaciones anuales reducen esas brechas.

Los principales factores de brecha incluyen que algunos editores agrupan los kits run-flat neumáticos con las unidades sin aire, otros convierten las ventas regionales a dólares utilizando tipos de cambio estáticos, y otros extrapolan los anuncios de prototipos en volumen inmediato sin confirmación del OEM.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 14,74 B (2025) | Mordor Intelligence | - |

| USD 63,16 B (2025) | Global Consultancy A | Incluye productos run-flat convencionales y rellenos de espuma, aplica un recargo EV constante del 5% a los ASP |

| USD 68,19 M (2024) | Regional Consultancy B | Contabiliza únicamente vehículos utilitarios de baja velocidad del mercado de posventa, omite los equipamientos OEM |

| USD 1,21 B (2024) | Trade Journal C | Utiliza anuncios de envíos en lugar de unidades entregadas, conversión de divisas de un solo año |

Estas comparaciones muestran que el alcance cuidadosamente delimitado de Mordor, la triangulación de múltiples fuentes y la actualización anual ofrecen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de neumáticos sin aire?

El mercado de neumáticos sin aire se sitúa en USD 15,34 mil millones en 2026 y se proyecta que alcance USD 18,71 mil millones en 2031.

¿Qué región lidera el crecimiento del mercado de neumáticos sin aire?

Asia-Pacífico mantiene la mayor participación del 38,20% y se expande a la CAGR más rápida del 7,88%, respaldada por sólidas políticas de vehículos eléctricos y escala de fabricación.

¿Por qué los neumáticos sin aire son atractivos para los vehículos eléctricos?

Eliminan el riesgo de pinchazos, soportan cargas de batería más elevadas y se alinean con los objetivos de sostenibilidad, factores que ahora se están validando a través de los pilotos Tesla–Michelin Uptis.

¿Qué tecnología de fabricación muestra el crecimiento más rápido?

Se prevé que las estructuras de panal en capas crezcan un 5,52% anualmente, ya que ofrecen una comodidad de rodadura similar a la neumática con una economía de producción escalable.

Última actualización de la página el: