Tamaño y Participación del Mercado de Neumáticos en México

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neumáticos en México por Mordor Intelligence

Se espera que el tamaño del mercado mexicano de neumáticos aumente de USD 5.37 mil millones en 2025 a USD 5.54 mil millones en 2026, y se prevé que alcance USD 6.49 mil millones en 2031, creciendo a una CAGR del 3.21% durante 2026-2031. Las inversiones de nearshoring por parte de marcas globales, las normas comerciales favorables bajo el T-MEC y los derechos antidumping sobre ciertas importaciones han fortalecido el poder de fijación de precios local y fomentado adiciones de capacidad. La demanda se ve impulsada además por la creciente base de producción de camionetas ligeras y SUV, que favorece los neumáticos de tamaño mediano y alto índice de carga. En el lado negativo, las fluctuaciones en los precios de las materias primas y los retrasos en las compras de reposición impulsados por la inflación de los consumidores continúan moderando el crecimiento del volumen. Sin embargo, el creciente interés en soluciones sin aire, optimizadas para vehículos eléctricos y de economía circular está abriendo oportunidades de espacio en blanco tanto para los actores establecidos como para los nuevos participantes.

Conclusiones Clave del Informe

- Por temporada, los neumáticos para todas las estaciones lideraron con el 67.12% de la participación del mercado de neumáticos en México en 2025; se proyecta que los neumáticos de verano se expandirán a una CAGR del 4.25% hasta 2031.

- Por diseño de neumático, los neumáticos radiales mantuvieron el 89.15% de la participación del mercado de neumáticos en México en 2025, mientras que los formatos no neumáticos/sin aire están preparados para avanzar a una CAGR del 6.17% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron una participación del 48.33% del tamaño del mercado de neumáticos en México en 2025, y los neumáticos para todo terreno/especiales crecen más rápido a una CAGR del 5.61% hasta 2031.

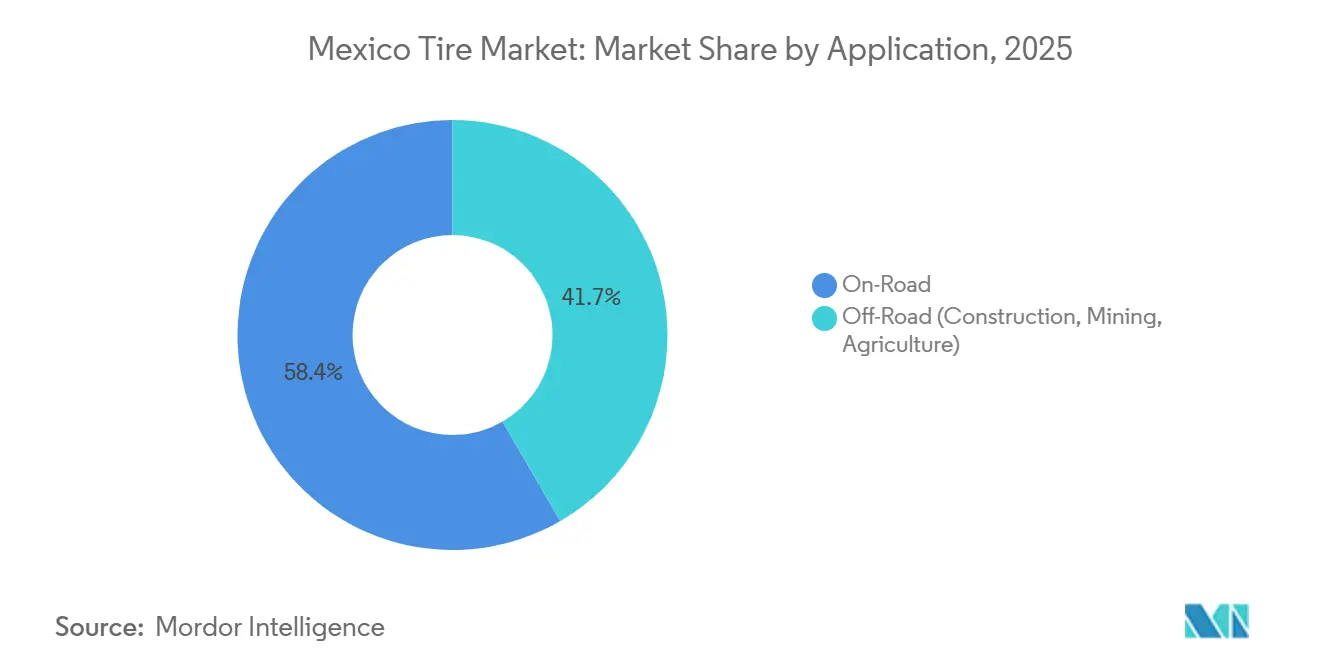

- Por aplicación, la demanda en carretera representó el 58.35% del tamaño del mercado de neumáticos en México en 2025; se prevé que los neumáticos fuera de carretera registren una CAGR del 5.29% hasta 2031.

- Por usuario final, el mercado de posventa capturó el 75.16% del tamaño del mercado de neumáticos en México en 2025, mientras que se espera que las entregas a fabricantes de equipos originales se expandan a una CAGR del 4.06% durante el horizonte de pronóstico.

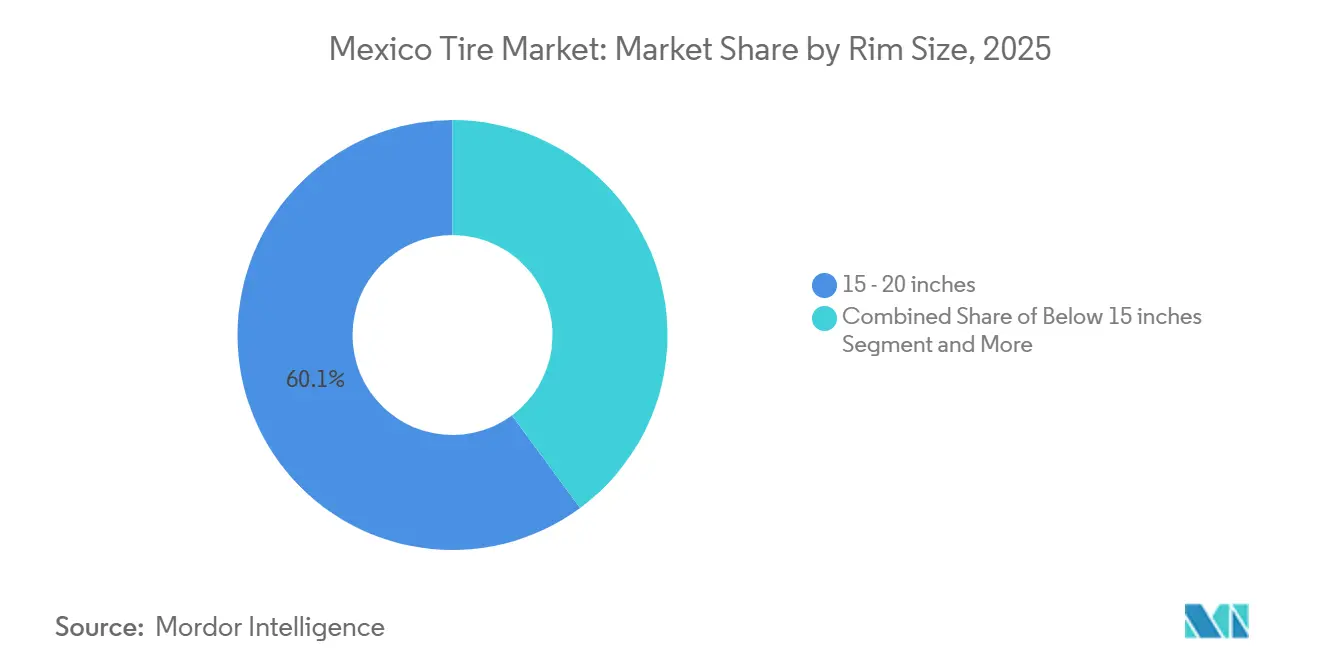

- Por tamaño de llanta, el rango de 15 a 20 pulgadas comandó el 60.12% del tamaño del mercado de neumáticos en México en 2025; los tamaños superiores a 20 pulgadas están en camino de alcanzar una CAGR del 6.55% hasta 2031.

- Por propulsión, los vehículos de combustión interna representaron el 83.14% del tamaño del mercado mexicano de neumáticos en 2025, aunque los neumáticos para vehículos eléctricos de batería se dispararán a una CAGR del 10.37% hasta 2031.

- Por geografía, el Centro de México representó el 42.55% de la participación del mercado de neumáticos en México en 2024, mientras que el Norte de México está preparado para expandirse a una CAGR del 4.76% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Neumáticos en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento en la Demanda de Vehículos de Pasajeros | +0.8% | Nacional; más fuerte en el Centro y Norte de México | Mediano plazo (2-4 años) |

| El Nearshoring Impulsa la Capacidad de Fabricantes de Equipos Originales | +0.7% | Corredores de fabricación del Norte y Centro | Largo plazo (≥ 4 años) |

| El Antidumping Estabiliza los Precios Domésticos | +0.5% | Clústeres del Centro; plantas de ensamblaje del Norte | Mediano plazo (2-4 años) |

| Aumento de la Producción de SUV y Camionetas Ligeras | +0.4% | Nacional; mayor en las regiones fronterizas | Corto plazo (≤ 2 años) |

| Adopción de Gestión Digital de Flotas | +0.2% | Nacional; adopción temprana en los corredores logísticos del Norte | Largo plazo (≥ 4 años) |

| Proyectos Piloto de Caucho a Base de Guayule | +0.1% | Zonas áridas del Norte; sitios de I+D transfronterizos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólido Crecimiento en el Parque de Vehículos de Pasajeros y la Demanda de Reposición

Un parque vehicular envejecido sustenta un mercado de posventa estable, ya que los automóviles más antiguos rotan neumáticos con mayor frecuencia que los modelos nuevos. Los minoristas independientes dominan la distribución, aunque las plataformas digitales de mantenimiento están ganando adeptos entre las flotas comerciales al reducir el tiempo de inactividad y optimizar el inventario. La inflación macroeconómica ha llevado a algunos automovilistas a diferir compras o a optar por opciones más económicas, pero la premiumización persiste entre los compradores conscientes de la seguridad que ven los neumáticos de alto rendimiento como un valor y no como un lujo. Las normas de seguridad regulatorias refuerzan esta percepción al establecer parámetros claros para el cumplimiento de la banda de rodadura y el etiquetado, impulsando implícitamente a los consumidores hacia marcas establecidas. A medida que proliferan las funciones de conectividad, las alertas de mantenimiento predictivo fomentan reemplazos oportunos, moderando el impacto de la sensibilidad al precio.

Expansión de Capacidad de Fabricantes de Equipos Originales Liderada por Nearshoring (Goodyear, Michelin, Pirelli)

Los incentivos de abastecimiento regional están impulsando a los fabricantes globales a añadir capacidad local, ejemplificado por el proyecto greenfield en curso de Yokohama en Saltillo y las actualizaciones de plantas de otras multinacionales[1]"Nueva Planta de Neumáticos Yokohama en México Proporcionará Capacidad Adicional a América del Norte," Yokohama Tire Corporation, www.yokohamatire.com. Estos movimientos acortan las cadenas de suministro para los contratos de fabricantes de equipos originales en América del Norte, mejoran la fiabilidad justo a tiempo y fortalecen las posiciones de negociación con los fabricantes de automóviles que ahora prefieren insumos con cumplimiento regional. Los gobiernos locales de Nuevo León y Coahuila atraen activamente a los proveedores con permisos simplificados y programas de capacitación laboral, creando clústeres industriales que alimentan los corredores de exportación hacia los Estados Unidos. A medida que la producción escala, surgen beneficios auxiliares para los mezcladores de compuestos, fabricantes de moldes y empresas de logística, formando un ecosistema de autorrefuerzo que apoya la estabilidad del mercado a largo plazo. La visibilidad del volumen proveniente de contratos de fabricantes de equipos originales también permite a los fabricantes de neumáticos perseguir líneas especiales de mayor margen para el mercado de posventa.

Derechos Antidumping que Estabilizan los Precios Domésticos

Los aranceles sobre neumáticos chinos seleccionados han reducido las brechas de costos, otorgando a los productores nacionales y multinacionales un margen para recuperar los mayores gastos en materias primas[2]"México aprueba aumentos arancelarios sobre importaciones de India, China y otros países asiáticos," ET Online, economictimes.indiatimes.com . Si bien persiste cierta elusión mediante importaciones paralelas, la aplicación a través de inspecciones aduaneras y documentación más estricta ha frenado la competencia extrema de precios en los principales mercados urbanos. Los proveedores ahora negocian acuerdos plurianuales con fabricantes de equipos originales sin la amenaza constante de ofertas repentinas a bajo precio, lo que permite una planificación de capacidad más predecible. Los derechos también catalizan inversiones en instalaciones de pruebas locales para certificar el cumplimiento, profundizando las capacidades técnicas dentro de la base manufacturera de México. Con el tiempo, una fijación de precios consistente debería alentar a más proveedores de segundo nivel a comprometer capital en la mezcla de compuestos y el utillaje de moldes, fortaleciendo toda la cadena de valor.

Auge de la Producción de SUV y Camionetas Ligeras que Impulsa la Demanda de Neumáticos de Tamaño Mediano

Las plantas de ensamblaje de México han pivotado hacia SUV y camionetas ligeras, segmentos que requieren neumáticos de mayor diámetro y mayor índice de carga. Las especificaciones de los fabricantes de equipos originales ahora priorizan compuestos que equilibran la resistencia a la rodadura y la durabilidad, un área donde las marcas premium aprovechan la ciencia de materiales propietaria para defender los precios. Este cambio estructural en la combinación de estructuras se filtra hacia la demanda de reposición, ya que los propietarios de flotas y de uso personal típicamente vuelven a comprar los tamaños especificados por el fabricante de equipos originales. Las marcas de presupuesto más pequeñas enfrentan un obstáculo de certificación para cumplir con los estrictos protocolos de calidad de los fabricantes de automóviles globales, lo que a su vez protege las participaciones de los actores establecidos en el lucrativo canal de fabricantes de equipos originales. La base de consumidores orientada al rendimiento en los estados del norte amplifica aún más la demanda de compuestos de verano y todo terreno sintonizados para el deporte, empujando la combinación general de productos hacia unidades de mayor valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios Volátiles de Materias Primas | -0.6% | Nacional; centros de fabricación más expuestos | Corto plazo (≤ 2 años) |

| Escasez de Mezcladores de Compuestos para Neumáticos de Vehículos Eléctricos | -0.4% | Centros de fabricación de vehículos eléctricos del Centro | Mediano plazo (2-4 años) |

| Entrada de Importaciones de Bajo Precio | -0.3% | Regiones fronterizas; principales centros de distribución | Mediano plazo (2-4 años) |

| La Inflación Pospone los Reemplazos | -0.2% | Nacional; mercados de consumo a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Caucho Sintético y el Petróleo Crudo

Las fluctuaciones en los costos de los insumos erosionan los márgenes porque los fabricantes de neumáticos no siempre pueden subir los precios de inmediato sin arriesgar su participación. La cobertura mitiga cierta variabilidad, aunque las escaseces repentinas de materias primas o los picos en los precios de la energía repercuten en toda la estructura de costos. Las plantas de tamaño pequeño a mediano sienten la presión de manera más aguda, careciendo del apalancamiento de compra de sus pares globales. Las oscilaciones persistentes socavan la planificación de inversiones de capital, ya que los rendimientos de los proyectos dependen de bases de costos estables. Hasta que fuentes alternativas de caucho como el guayule alcancen escala, la exposición a los ciclos de materias primas globales sigue siendo una realidad operativa.

Escasez de Mezcladores de Compuestos de Segundo Nivel para Neumáticos Específicos para Vehículos Eléctricos

Los vehículos eléctricos de batería demandan compuestos de alta sílice y baja resistencia a la rodadura que pocos mezcladores locales pueden suministrar con calidad y volumen. A medida que la producción de vehículos eléctricos de batería se acelera, los fabricantes de equipos originales corren el riesgo de plazos de entrega más largos y dependencia de importaciones. Las iniciativas de desarrollo conjunto entre los principales fabricantes globales de neumáticos y las empresas químicas locales están en marcha, pero las ampliaciones de capacidad requieren conocimientos técnicos, capital y rigurosas pruebas de calificación. Este cuello de botella limita el potencial de volumen a corto plazo para las líneas optimizadas para vehículos eléctricos y ralentiza la transición del mercado en general hacia soluciones de movilidad de menores emisiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Temporada: Dominio de Todas las Estaciones, Impulso del Verano

Los neumáticos para todas las estaciones aseguraron la mayor participación del mercado de neumáticos en México con el 67.12% en 2025, reflejando su capacidad para manejar las condiciones de conducción variadas pero en su mayoría templadas del país. Los gestores de flotas aprecian un producto único y versátil que simplifica las decisiones de almacenamiento y rotación en grupos de vehículos mixtos. Los fabricantes de neumáticos refuerzan esta preferencia mezclando compuestos que equilibran la tracción en mojado y la vida útil de la banda de rodadura, lo que resuena tanto con los consumidores conscientes de la seguridad como con los operadores comerciales. Las redes de distribuidores también promueven las líneas para todas las estaciones como la opción predeterminada, simplificando los mensajes de marketing tanto para compradores premium como de presupuesto.

Se proyecta que los neumáticos de verano crecerán a una CAGR del 4.25% hasta 2031, ganando seguidores entre los conductores orientados al rendimiento que priorizan la precisión de manejo y las distancias de frenado más cortas. Los proveedores destacan la sensación de conducción sintonizada para el deporte y los patrones de banda de rodadura estilizados en su publicidad, apelando a los propietarios de SUV y camionetas de alto perfil en los estados más cálidos del norte de México. Los minoristas están comenzando a asignar más espacio en estantes a los artículos de verano, alentados por las consultas constantes de los entusiastas que migran hacia arriba en la curva de valor. Los programas de capacitación para técnicos ahora incluyen pautas de mejores prácticas sobre compuestos sensibles a la temperatura, reforzando la confianza en el montaje adecuado.

Por Diseño de Neumático: Supremacía Radial, Pruebas sin Aire

La construcción radial comandó el 89.15% de la participación del mercado mexicano de neumáticos en 2025, un testimonio de décadas de perfeccionamiento del producto y el respaldo generalizado de los fabricantes de equipos originales. La arquitectura de cinturón de acero en capas ofrece comodidad, durabilidad y eficiencia de combustible que se alinean con las necesidades de conducción cotidiana en rutas urbanas y rurales. Los fabricantes continúan ajustando la geometría de la banda de rodadura y la química del caucho para reducir la resistencia a la rodadura, posicionando las líneas radiales como opciones de bajo mantenimiento para flotas conscientes de los costos. Los centros de servicio están completamente equipados para manejar reparaciones y balanceo de neumáticos radiales, consolidando su estatus como el reemplazo predeterminado en el mercado de posventa.

Los neumáticos no neumáticos o sin aire están preparados para expandirse a una CAGR del 6.17%, impulsados por los operadores comerciales ansiosos por eliminar el tiempo de inactividad relacionado con pinchazos. Los primeros adoptantes en construcción, logística y servicios municipales citan los programas de mantenimiento predecibles y los intervalos de servicio extendidos como beneficios convincentes. Los programas piloto muestran la ausencia de verificaciones de presión y la resiliencia de las estructuras de malla compuesta bajo condiciones severas en el sitio. Los módulos de capacitación para operadores de equipos enfatizan la simplicidad de las inspecciones diarias, reduciendo aún más los obstáculos operativos.

Por Tipo de Vehículo: Escala de Automóviles de Pasajeros, Potencial Alcista en Especialidades

Los automóviles de pasajeros representaron la mayor porción del tamaño del mercado de neumáticos en México con el 48.33% en 2025, subrayando la centralidad de la propiedad de vehículos ligeros para la movilidad nacional. Una amplia base instalada garantiza ciclos de reposición estables, que a su vez apoyan una utilización estable de las plantas para los diámetros de llanta y patrones de banda de rodadura convencionales. Los distribuidores mantienen inventarios profundos de neumáticos para automóviles de pasajeros, permitiendo la instalación el mismo día que refuerza la lealtad del consumidor. Las campañas de marketing de las marcas globales se centran en la comodidad de conducción y las garantías de kilometraje, atributos valorados por los viajeros diarios.

Se espera que los neumáticos para todo terreno y especiales registren el crecimiento más rápido a una CAGR del 5.61%, reflejando el impulso en las actividades mineras, agrícolas y de automovilismo deportivo. Los operadores de equipos pesados requieren flancos robustos y geometrías de banda de rodadura únicas para navegar terrenos abrasivos, creando un nicho premium para artículos de alto margen. Los proveedores colaboran estrechamente con los fabricantes de maquinaria para ajustar las clasificaciones de carga y las recetas de compuestos, garantizando la integridad del producto bajo cargas extremas. Las clínicas de capacitación para técnicos de flotas enfatizan los procedimientos correctos de montaje para maximizar la vida útil del servicio en sitios remotos.

Por Aplicación: Núcleo en Carretera, Impulso Fuera de Carretera

El uso en carretera comandó el 58.35% de los ingresos del mercado mexicano de neumáticos en 2025, reflejando la extensa red de autopistas de México y los altos volúmenes de desplazamiento diario. Las continuas mejoras en el pavimento mantienen la demanda resiliente para diseños de banda de rodadura de larga duración y bajo ruido dirigidos a automóviles de pasajeros y flotas comerciales ligeras. Los fabricantes de neumáticos actualizan la estética del flanco y el etiquetado para cumplir con los estándares de seguridad y calificación ecológica en evolución, reforzando la confianza del consumidor. Los distribuidores mayoristas dependen de cadencias de reorden predecibles de los minoristas urbanos, permitiendo rotaciones de inventario eficientes. Esta sinergia de canal arraigada ayuda a estabilizar los márgenes incluso cuando los costos de las materias primas fluctúan.

Se proyecta que las aplicaciones fuera de carretera aumentarán a una CAGR del 5.29%, impulsadas por el gasto de capital sostenido en corredores de construcción y zonas de extracción mineral. Los operadores valoran la resistencia a los pinchazos y la disipación del calor, lo que lleva a los proveedores a desarrollar capas de carcasa más gruesas y nervaduras de enfriamiento especializadas. La capacitación de distribuidores ahora incluye integración de telemática, lo que permite el monitoreo en tiempo real de la temperatura y la profundidad de la banda de rodadura para maquinaria pesada. Los estudios de caso de los primeros adoptantes destacan menores paradas no planificadas, convenciendo a los gestores de flotas reacios al riesgo de probar diseños de próxima generación.

Por Usuario Final: Peso del Mercado de Posventa, Impulso de Fabricantes de Equipos Originales

El mercado de posventa capturó el 75.16% de los envíos de 2025, reflejando el tamaño y la antigüedad del parque vehicular de México y la importancia de los minoristas independientes. Los propietarios de tiendas cultivan la lealtad del vecindario a través del financiamiento en cuotas y los tiempos de servicio rápidos, reforzando una cultura de inspección proactiva de neumáticos. Los fabricantes apoyan este ecosistema con materiales en el punto de venta y programas de garantía que simplifican la toma de decisiones del cliente. Las furgonetas de montaje móvil y las plataformas de pedidos en línea están emergiendo, ampliando el acceso más allá de los centros metropolitanos.

Se prevé que las ventas a fabricantes de equipos originales avancen a una CAGR del 4.06%, impulsadas por el ensamblaje automotriz localizado y criterios de contenido regional más estrictos. Una vez que un modelo de neumático es aprobado para una plataforma, típicamente permanece como el ajuste de fábrica durante el ciclo de vida del vehículo, garantizando un volumen base para el proveedor. Los ingenieros colaboran tempranamente con los fabricantes de automóviles para cumplir con los objetivos de comodidad de conducción y los requisitos de ruido, vibración y aspereza, fomentando asociaciones técnicas a largo plazo. Las campañas promocionales a menudo enfatizan la continuidad entre las especificaciones de fábrica y los productos de reemplazo recomendados, guiando a los propietarios de regreso a la misma marca.

Por Tamaño de Llanta: Base de Rango Medio, Atractivo de Gran Diámetro

La categoría de 15 a 20 pulgadas mantuvo la participación líder del 60.12% del mercado de neumáticos en México en 2025, respaldada por su montaje en sedanes compactos, crossovers y camionetas ligeras. Las cadenas de suministro para esta banda de tamaño están completamente optimizadas, garantizando disponibilidad constante a múltiples puntos de precio. Las actualizaciones de estilo de los fabricantes de automóviles ocasionalmente cambian el gusto del consumidor, aunque las consideraciones funcionales como la comodidad de conducción mantienen las llantas de rango medio como la opción predeterminada. Los minoristas llevan amplios artículos dentro de esta banda para satisfacer la demanda inmediata de los clientes que entran a la tienda, reforzando su estatus como la columna vertebral comercial del sector. Los mensajes de marca a menudo se centran en el valor y la confiabilidad para consolidar la lealtad en este nivel convencional.

Se espera que las llantas de más de 20 pulgadas crezcan a una CAGR del 6.55%, impulsadas por el aumento de las ventas de SUV de lujo y camionetas visualmente imponentes que priorizan la estética y la estabilidad en curvas. Los diseñadores exhiben ruedas más grandes en las salas de exposición, consolidando la percepción del consumidor de estatus premium. Los ingenieros de neumáticos responden con paquetes de talón reforzados y compuestos avanzados de flanco para soportar mayores pesos de vehículos y menores relaciones de aspecto. El personal de los distribuidores recibe capacitación especializada en las mejores prácticas de montaje para evitar daños en la llanta, garantizando una experiencia de actualización sin problemas.

Por Propulsión: Base de Combustión Interna, Auge de Vehículos Eléctricos de Batería

Los vehículos de combustión interna retuvieron el 83.14% de la demanda de unidades de 2025, sosteniendo la combinación de producción principal para las plantas de neumáticos a nivel nacional. Las ganancias incrementales continuas en la resistencia a la rodadura y la longevidad de la banda de rodadura mantienen estos perfiles competitivos a medida que se endurecen las normas de eficiencia de combustible. Los distribuidores mantienen amplios inventarios para adaptarse a la diversa gama de modelos existentes, garantizando un reemplazo rápido para los automovilistas cotidianos. La divulgación educativa sobre los programas de rotación y las verificaciones de presión refuerza los buenos hábitos de mantenimiento, protegiendo la vida útil de la banda de rodadura.

Se proyecta que los neumáticos para vehículos eléctricos de batería crecerán a una CAGR del 10.37% a medida que se expande la infraestructura de carga y los fabricantes de automóviles lanzan nuevos modelos. Los ingenieros incorporan compuestos de alta sílice y refuerzos de talón para manejar el par adicional y el peso en vacío, diferenciando estas líneas de los productos tradicionales. Los asesores minoristas destacan los beneficios de extensión de autonomía y baja resistencia a la rodadura al guiar a los primeros adoptantes en las decisiones de compra. Los programas colaborativos con los operadores de estaciones de carga crean paquetes de mantenimiento integrados que alinean los intervalos de servicio con las alertas del software del vehículo.

Análisis Geográfico

El Centro de México comandó el 42.55% de la participación del mercado de neumáticos en México en 2025, respaldado por un clúster maduro de plantas de ensamblaje, proveedores de componentes y corredores logísticos establecidos que vinculan las zonas industriales con los principales puertos marítimos. Una densa red minorista de posventa centrada en Ciudad de México y Guanajuato garantiza un acceso fácil a los consumidores y las flotas, reforzando el estatus de la región como el corazón comercial del sector[3]"Una Visión General de los Principales Clústeres Industriales de México," TACNA Services, tacna.net. Las grandes multinacionales aprovechan la proximidad a la mano de obra calificada y los organismos reguladores para agilizar las certificaciones de productos, consolidando aún más su posición operativa. Si bien los ciclos de reposición son estables, el crecimiento incremental ahora depende de la premiumización y el despliegue de servicios digitales orientados a flotas que puedan desbloquear eficiencias ocultas para los transportistas regionales y los operadores de autobuses.

Se proyecta que el Norte de México registre la expansión más rápida a una CAGR del 4.76% hasta 2031, impulsado por las inversiones de nearshoring concentradas en Nuevo León y Coahuila. Las nuevas plantas añaden capacidad orientada a los programas de fabricantes de equipos originales de los Estados Unidos, mientras que los gobiernos regionales se asocian con institutos técnicos para suministrar mano de obra especializada. Los corredores de carga transfronterizos intensifican el desgaste de los neumáticos en las flotas comerciales, estimulando la demanda de radiales de larga distancia y neumáticos recauchutados. La presencia de clústeres industriales bien organizados acelera la transferencia de conocimientos entre los proveedores, promoviendo la rápida adopción de compuestos avanzados y prácticas de productividad. Además, las operaciones mineras en Sonora y Chihuahua requieren un suministro constante de productos para todo terreno, creando una demanda adicional para las líneas especiales.

El Sur y Sureste de México siguen siendo comparativamente pequeños, aunque las mejoras en infraestructura que vinculan los puertos con los centros de fabricación del interior están comenzando a cambiar los flujos comerciales. Los programas de modernización agrícola impulsan la adopción selectiva de neumáticos para tractores y cosechadoras que deben soportar condiciones tropicales severas. La menor densidad vehicular modera los volúmenes de reposición de automóviles de pasajeros, pero el creciente turismo y el tráfico de autobuses interurbanos crean bolsas de oportunidad para radiales comerciales de grado de autopista. Con el tiempo, se espera que la mejora de la conectividad vial estimule la actividad logística, abriendo la puerta a un desarrollo más amplio del mercado de posventa y huellas de distribución más grandes.

Panorama Competitivo

El mercado de neumáticos de México está moderadamente concentrado, con las principales marcas globales capturando la mayor parte de los montajes de fabricantes de equipos originales y la participación premium en el mercado de posventa. Su ventaja de escala permite la adopción temprana de tecnologías de neumáticos inteligentes, materiales avanzados e iniciativas de sostenibilidad como las asociaciones de reciclaje de circuito cerrado. Las subsidiarias locales se benefician del fuerte reconocimiento de marca, las relaciones establecidas con los distribuidores y el acceso a los canales de I+D propietarios que ofrecen ganancias de rendimiento incrementales cruciales para las plataformas de vehículos modernos.

Los competidores enfocados en costos de Asia y los productores regionales ocupan los espacios de presupuesto y nivel medio, aprovechando la mano de obra competitiva y los precios de importación para ganar a los compradores de reposición sensibles al precio. Las medidas antidumping han reducido pero no eliminado su ventaja de costos, lo que lleva a estas empresas a enfatizar la rotación rápida de artículos y las promociones agresivas. Algunos están explorando asociaciones de ensamblaje local para calificar para los beneficios del comercio regional y mejorar la capacidad de respuesta en los plazos de entrega.

El espacio en blanco estratégico se centra en los compuestos específicos para vehículos eléctricos, las arquitecturas sin aire y las soluciones de economía circular que se alinean con los mandatos de sostenibilidad cada vez más estrictos. Las marcas que invierten temprano en capacidad local de mezcladores de compuestos, servicios de flotas habilitados por telemática y marcos de recolección al final de la vida útil están posicionadas para capturar los grupos de ganancias emergentes a medida que evolucionan las expectativas regulatorias y de los clientes. Los observadores de la industria señalan una creciente colaboración entre los fabricantes de neumáticos, los recicladores y las instituciones académicas para comercializar fuentes alternativas de caucho y acelerar las vías de certificación de ecodiseño.

Líderes de la Industria de Neumáticos en México

Bridgestone de México S.A. de C.V.

Goodyear Tire & Rubber Company México

Michelin Mexicana S.A. de C.V.

Continental Tire de México S.A. de C.V.

Pirelli Neumáticos de México

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Lummus Technology realizó una inversión estratégica en InnoVent Renewables, con el objetivo de acelerar el despliegue de su tecnología propietaria de reciclaje de neumáticos.

- Junio de 2025: Sailun Group inició las pruebas de funcionamiento en su planta recién establecida en México, preparándose para la producción comercial prevista para más adelante en el año.

- Junio de 2025: Aztema, una empresa conjunta con el 51% de propiedad de Sailun de China y el 49% de Tire Direct de México, comenzó operaciones en su nueva instalación de fabricación de neumáticos en Irapuato, Guanajuato. La planta, respaldada por una inversión de USD 400 millones, tiene como objetivo producir 6 millones de neumáticos anuales tanto para los mercados nacionales como internacionales.

Alcance del Informe del Mercado de Neumáticos en México

El Mercado Mexicano de Neumáticos se analiza en función de la temporada, el diseño del neumático, el tipo de vehículo, la aplicación, el usuario final, el tamaño de la llanta, la propulsión y la geografía.

Por Temporada, el mercado está segmentado en Verano, Invierno y Todas las Estaciones. Por Diseño de Neumático, el mercado está segmentado en Radial, Diagonal y No Neumático. Por Tipo de Vehículo, el mercado está segmentado en Pasajeros, Comercial Ligero, Comercial Pesado, Motocicletas y Todo Terreno. Por Aplicación, el mercado está segmentado en En Carretera y Fuera de Carretera. Por Usuario Final, el mercado está segmentado en Fabricante de Equipos Originales y Posventa. Por Tamaño de Llanta, el mercado está segmentado en menos de 15 pulgadas, 15-20 pulgadas y más de 20 pulgadas. Por Propulsión, el mercado está segmentado en Motor de Combustión Interna, Eléctrico de Batería, Híbrido y Otros. Por Geografía, el mercado está segmentado en Norte de México, Centro de México y Sur y Sureste de México.

Los pronósticos del mercado se proporcionan en términos de Valor (USD) y Volumen (Unidades).

| Verano |

| Invierno |

| Todas las Estaciones |

| Radial |

| Diagonal |

| No Neumático / Sin Aire |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones y Autobuses Comerciales Pesados |

| Motocicletas |

| Todo Terreno y Especiales (Todo Terreno, Agricultura, Minería, Carreras) |

| En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) |

| Fabricante de Equipos Originales |

| Posventa (Reposición y Recauchutado) |

| Menos de 15 pulgadas |

| 15 - 20 pulgadas |

| Más de 20 pulgadas |

| Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Norte de México |

| Centro de México |

| Sur y Sureste de México |

| Por Temporada | Verano |

| Invierno | |

| Todas las Estaciones | |

| Por Diseño de Neumático | Radial |

| Diagonal | |

| No Neumático / Sin Aire | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Camiones y Autobuses Comerciales Pesados | |

| Motocicletas | |

| Todo Terreno y Especiales (Todo Terreno, Agricultura, Minería, Carreras) | |

| Por Aplicación | En Carretera |

| Fuera de Carretera (Construcción, Minería, Agricultura) | |

| Por Usuario Final | Fabricante de Equipos Originales |

| Posventa (Reposición y Recauchutado) | |

| Por Tamaño de Llanta | Menos de 15 pulgadas |

| 15 - 20 pulgadas | |

| Más de 20 pulgadas | |

| Por Propulsión | Vehículos de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos y de Pila de Combustible | |

| Por Geografía | Norte de México |

| Centro de México | |

| Sur y Sureste de México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de neumáticos en México en 2026 y a qué velocidad está creciendo?

El mercado está valorado en USD 5.54 mil millones en 2026 y se proyecta que alcance USD 6.49 mil millones en 2031, reflejando una CAGR del 3.21%.

¿Qué segmento de neumáticos tiene la mayor participación en México?

Los neumáticos para todas las estaciones representan el 67.12% de las ventas de 2025, impulsados por su versatilidad durante todo el año.

¿Cuál es el diseño de neumático de más rápido crecimiento en México?

Se espera que los neumáticos no neumáticos/sin aire se expandan a una CAGR del 6.17% hasta 2031, ya que los operadores de flotas buscan tiempo de actividad sin pinchazos.

¿Qué región de México muestra las perspectivas de crecimiento más sólidas?

El Norte de México lidera con una CAGR pronosticada del 4.76%, respaldado por las inversiones de nearshoring y la demanda de logística transfronteriza.

Última actualización de la página el: