Tamaño y Participación del Mercado de Isquemia Cerebral

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

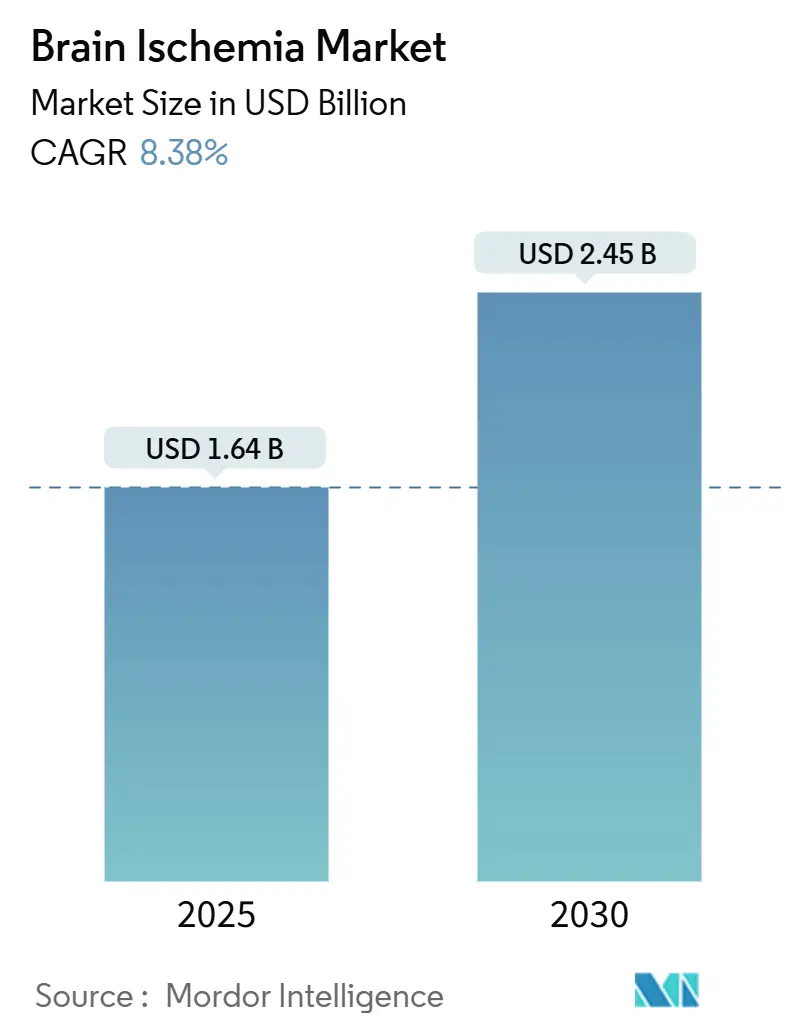

| Tamaño del Mercado (2025) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.38% CAGR |

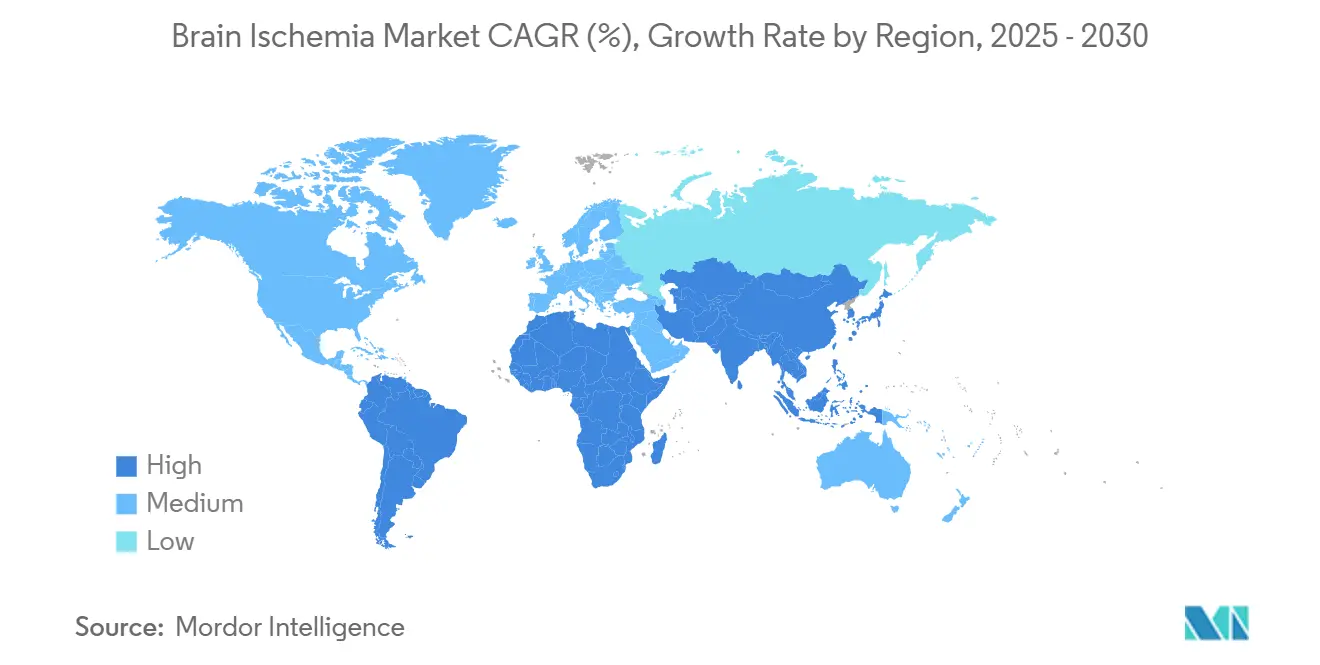

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

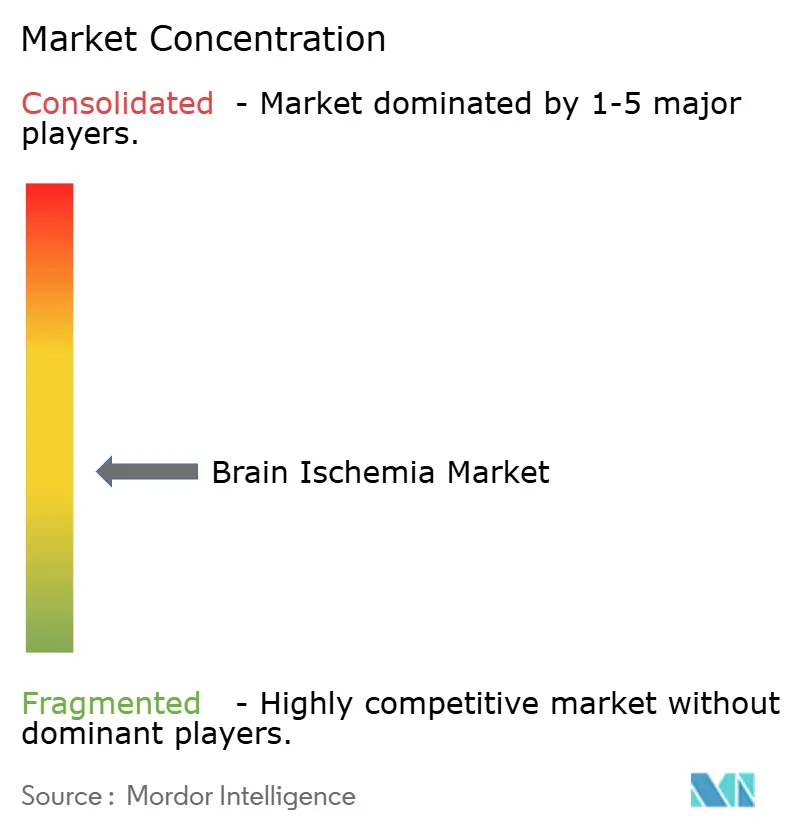

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Isquemia Cerebral por Mordor Intelligence

El tamaño del mercado global de isquemia cerebral se sitúa en USD 1,64 mil millones en 2025 y se prevé que alcance USD 2,45 mil millones en 2030, lo que refleja una CAGR del 8,38% durante el período de perspectiva. Las aprobaciones regulatorias innovadoras, en particular la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para la tenecteplasa en marzo de 2025, están ampliando las opciones terapéuticas y redefiniendo las estrategias competitivas.[1]Redactores de la Asociación Americana del Corazón, "Informe de Sesión ISC 2025: Terapias Trombolíticas Nuevas y Alternativas," Asociación Americana del Corazón, ahajournals.org Los dispositivos de trombectomía mecánica continúan incrementando los volúmenes de procedimientos, ya que los estudios clínicos muestran tasas de independencia funcional un 20% superiores a las de la trombolisis intravenosa sola.[2]Marc Taylor, "Avances en Trombectomía Endovascular para el Tratamiento del Accidente Cerebrovascular Isquémico Agudo," Taylor & Francis Online, tandfonline.com La rápida adopción de plataformas de diagnóstico por imagen con inteligencia artificial, las reformas favorables de reembolso en Europa y la creciente inversión en Asia-Pacífico refuerzan una trayectoria de demanda optimista. Mientras tanto, la escasez de especialistas y las brechas en la cobertura de costos moderan la adopción a corto plazo de dispositivos neurovasculares avanzados, impulsando innovaciones en eficiencia y la experimentación con pagos agrupados.

Conclusiones Clave del Informe

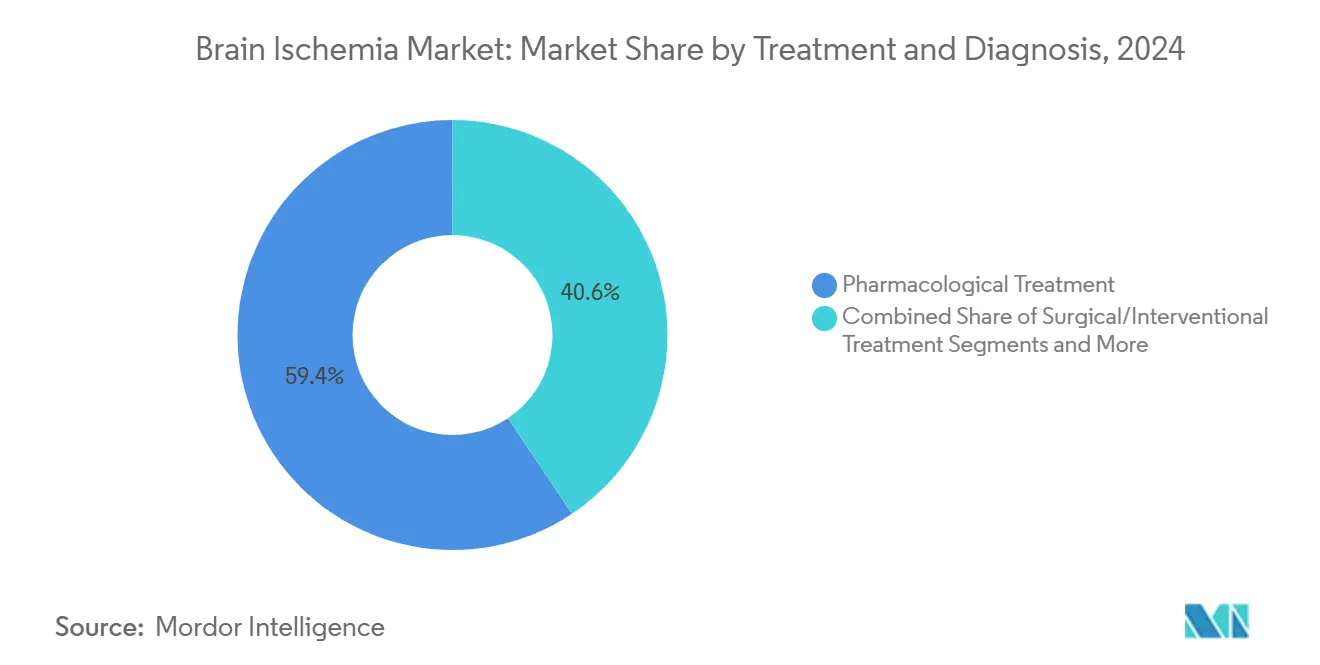

- Por tratamiento y diagnóstico, los enfoques farmacológicos lideraron con una participación del 59,37% en 2024, mientras que se proyecta que los tratamientos quirúrgicos e intervencionistas avancen a una CAGR del 11,79% hasta 2030.

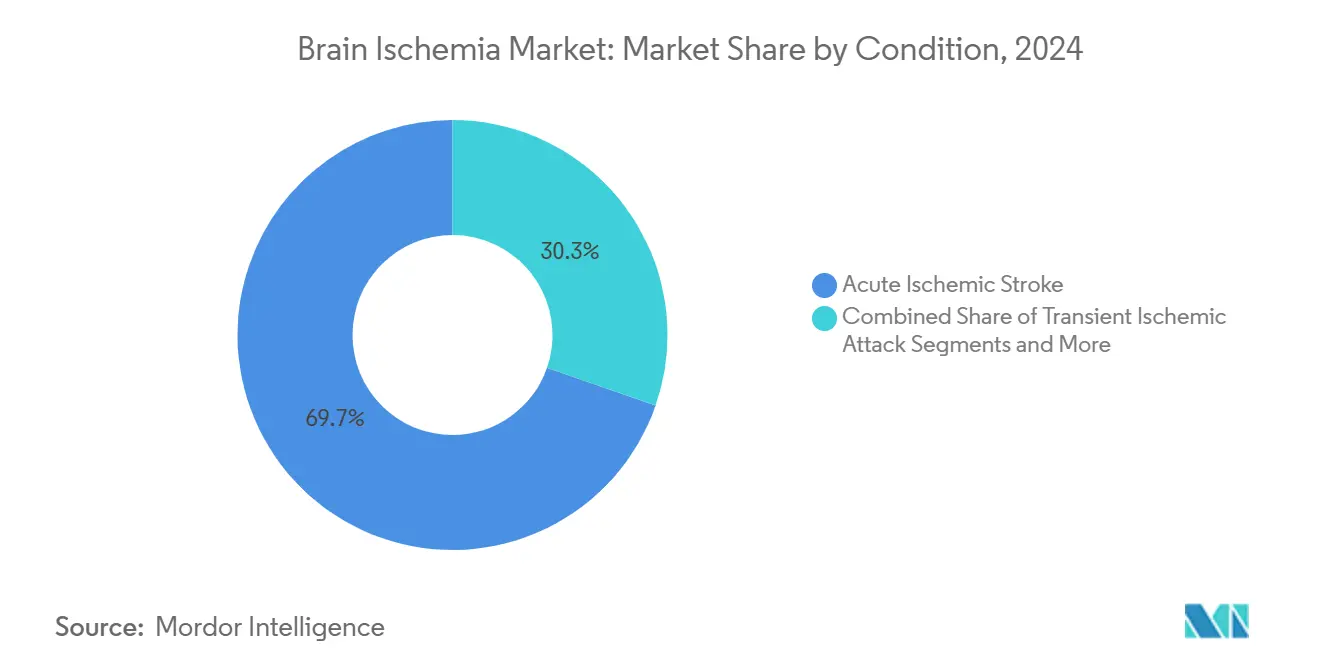

- Por condición, el accidente cerebrovascular isquémico agudo representó una participación del 69,68% en 2024, mientras que la lesión por isquemia-reperfusión está preparada para un crecimiento con CAGR del 10,48% hasta 2030.

- Por usuario final, los hospitales captaron el 56,66% del panorama de 2024; se prevé que los centros quirúrgicos ambulatorios registren una CAGR del 11,04% para 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 34,91% en 2024, y se espera que Asia-Pacífico se expanda a una CAGR del 11,66% durante el horizonte de pronóstico.

Tendencias e Información del Mercado Global de Isquemia Cerebral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia del accidente cerebrovascular isquémico | +2.1% | Global, mayor en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Reembolso favorable para procedimientos de trombectomía | +1.8% | América del Norte y UE, cobertura selectiva en APAC | Mediano plazo (2-4 años) |

| Avances en neuroimagen rápida y diagnóstico | +1.5% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción de tenecteplasa mejorando la economía | +1.3% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Plataformas de triaje de accidente cerebrovascular prehospitalario habilitadas por IA | +1.0% | América del Norte y UE, expansión en centros urbanos de APAC | Mediano plazo (2-4 años) |

| Avances en administración neuroprotectora con nanopartículas | +0.7% | Centros de investigación globales, traducción clínica pendiente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia del Accidente Cerebrovascular Isquémico

El accidente cerebrovascular isquémico sigue siendo la segunda causa de muerte en todo el mundo, afectando a aproximadamente 12 millones de personas cada año. China ejemplifica esta presión, siendo el accidente cerebrovascular actualmente la principal causa de discapacidad en las poblaciones de Asia-Pacífico.[3]Y. Zhang et al., "Una Revisión del Alcance de la Utilización de Unidades Móviles de Accidente Cerebrovascular en Países de Ingresos Bajos y Medios-Bajos," BMC Health Services Research, bmchealthservres.biomedcentral.com Se proyecta que los costos globales relacionados con el accidente cerebrovascular asciendan a USD 1,6 billones anuales, impulsando a los sistemas de salud a ampliar la capacidad de intervención de emergencia. Solo el 5% de los pacientes elegibles recibe actualmente trombectomía, lo que señala una demanda insatisfecha significativa. La mayor prevalencia de diabetes también intensifica el riesgo, catalizando el interés en terapias de indicación dual como los agonistas del GLP-1 que exhiben efectos neuroprotectores.

Reembolso Favorable para Procedimientos de Trombectomía

Las tendencias de reembolso influyen directamente en la adopción de herramientas neurovasculares avanzadas por parte de los proveedores. Si bien Medicare reembolsa solo entre el 18% y el 21% de un costo estimado de USD 13.000 por trombectomía en los Estados Unidos, los programas piloto de pago agrupado han reducido los gastos del sistema en USD 2.900 por caso. Los pagadores europeos reportan ahorros aún mayores, con la transferencia directa a salas de angiografía que reduce los costos en €2.848 por paciente. Las designaciones de Dispositivo Innovador de la Administración de Alimentos y Medicamentos aceleran los plazos comerciales, permitiendo a los proveedores buscar precios premium vinculados a mejoras de resultados demostrables.

Avances en Neuroimagen Rápida y Diagnóstico

Las suites de diagnóstico por imagen basadas en IA ofrecen retornos del 451% a cinco años a través de ganancias en eficiencia del flujo de trabajo y mayor precisión en el triaje. Los ensayos de GFAP en sangre distinguen el accidente cerebrovascular isquémico del hemorrágico con hasta un 95% de precisión antes de la llegada al hospital, lo que podría redefinir los protocolos prehospitalarios. Las ventanas de tratamiento de perfusión extendida de 24 horas tras el inicio han producido tasas de recuperación funcional un 54% más altas cuando se administra alteplasa dentro de este período.

Adopción de Tenecteplasa Mejorando la Economía

La tenecteplasa obtuvo la aprobación de la Administración de Alimentos y Medicamentos en marzo de 2025 como el primer nuevo trombolítico para accidente cerebrovascular en tres décadas, ofreciendo una dosificación en bolo único que reduce la complejidad de enfermería y el riesgo de errores de medicación. Los ensayos clínicos muestran mejores tasas de recanalización en oclusiones de grandes vasos en comparación con la alteplasa, especialmente cuando se combina con trombectomía. Las eficiencias de fabricación sustentan precios competitivos de los medicamentos, mejorando la economía para los pagadores y ampliando el acceso de los pacientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ventana terapéutica estrecha para trombolíticos | −1.4% | Global, aguda en entornos con recursos limitados | Mediano plazo (2-4 años) |

| Alto costo de dispositivos y procedimientos neurovasculares | −1.2% | Global, más severo en mercados emergentes | Largo plazo (≥ 4 años) |

| Escasez de neurorradiólogos intervencionistas | −0.9% | Global, más pronunciada en economías de bajos ingresos | Largo plazo (≥ 4 años) |

| Riesgos de responsabilidad por combinaciones antiplaquetarias fuera de indicación | −0.6% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ventana Terapéutica Estrecha para Trombolíticos

Los límites de dosificación tradicionales de 4,5 horas excluyen a muchos pacientes, en particular en áreas rurales que carecen de capacidad de diagnóstico por imagen rápida. Los protocolos de perfusión por TC amplían la elegibilidad hasta 24 horas, pero dependen de infraestructura avanzada. Los temores de responsabilidad disuaden las extensiones de dosificación fuera de indicación, reforzando patrones de acceso inequitativos.

Alto Costo de Dispositivos y Procedimientos Neurovasculares

Con costos promedio de trombectomía cercanos a USD 13.000 y un reembolso de Medicare inferior al 20%, los hospitales subsidian los programas de accidente cerebrovascular. En India, solo se realizan entre 2.000 y 3.000 de las 200.000 trombectomías anuales requeridas debido a restricciones de financiamiento. Los aranceles de importación, la competencia limitada y las monedas volátiles elevan aún más los precios de los dispositivos en las regiones en desarrollo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tratamiento y Diagnóstico: La Innovación Quirúrgica Impulsa el Crecimiento

Los dispositivos de trombectomía mecánica anclan el subsegmento de mayor crecimiento con una CAGR del 11,79%, impulsados por resultados de independencia funcional un 20% superiores frente a la terapia farmacológica sola. Las intervenciones farmacológicas aún representan el 59,37% de los ingresos de 2024, pero su expansión relativa se desacelera a medida que las modalidades intervencionistas ganan preferencia. El Programa de Dispositivos Innovadores de la Administración de Alimentos y Medicamentos acelera la entrada al mercado de catéteres de aspiración de próxima generación, recuperadores de stent y sistemas de acceso distal. El diagnóstico por imagen, en particular la perfusión por TC mejorada con IA, ahora determina la candidatura para ventanas de tratamiento de hasta 24 horas, aumentando los volúmenes de procedimientos. Las herramientas de monitoreo y gestión post-aguda, incluida la robótica domiciliaria, fortalecen los parámetros de recuperación funcional, mientras que los estudios de células madre en etapa temprana sugieren posibilidades regenerativas a más largo plazo.

Los regímenes combinados que conectan la trombolisis intravenosa y la trombectomía mejoran la recanalización, sustentando modelos de pago basado en valor centrados en los resultados de la escala de Rankin modificada a 90 días. Los proveedores que integran carteras de diagnóstico por imagen, dispositivos y análisis de datos están bien posicionados para capturar una mayor participación de mercado a medida que los hospitales buscan vías de accidente cerebrovascular simplificadas y basadas en evidencia. Estos ecosistemas multiplataforma sustentan un enfoque creciente en la estandarización de procedimientos y la economía predecible dentro del mercado de isquemia cerebral.

Por Condición: La Lesión por Isquemia-Reperfusión Gana Prominencia

El accidente cerebrovascular isquémico agudo mantiene una participación del 69,68%, pero se prevé que la lesión por isquemia-reperfusión crezca a una CAGR del 10,48% a medida que los investigadores apuntan a las vías de daño tisular secundario. Los agentes neuroprotectores emergentes como el GAI-17 están específicamente diseñados para limitar la apoptosis inducida por reperfusión, ampliando el arsenal terapéutico más allá de la recanalización primaria. La mayor sensibilidad del diagnóstico por imagen está descubriendo accidentes cerebrovasculares silenciosos y de pequeños vasos, creando nuevos subsegmentos diagnósticos. La gestión preventiva de los ataques isquémicos transitorios gana impulso a medida que las campañas de concienciación pública impulsan una presentación más temprana, mientras que la investigación sobre la enfermedad cerebral de pequeños vasos ahora conecta los microinfartos con el deterioro cognitivo.

La inversión en terapias combinadas dirigidas tanto a la oclusión como a la reperfusión extiende el horizonte comercial para los participantes biofarmacéuticos. En consecuencia, el tamaño del mercado de isquemia cerebral vinculado a la neuroprotección adyuvante podría superar las tendencias históricas, una vez que los ensayos fundamentales se traduzcan en aprobaciones regulatorias y apoyo de reembolso.

Por Usuario Final: Los Centros Ambulatorios Capturan Participación de Mercado

Los hospitales mantienen una dominancia del 56,66% debido a la infraestructura integral de centros de accidente cerebrovascular; sin embargo, se proyecta que los centros quirúrgicos ambulatorios registren una CAGR del 11,04% hasta 2030. Los tiempos de procedimiento más cortos, la anestesia simplificada y los menores gastos generales hacen que determinadas intervenciones diagnósticas y de bajo riesgo sean factibles en entornos ambulatorios. Las clínicas especializadas en neurología conectan el alta de cuidados agudos con la rehabilitación a largo plazo, adoptando sistemas de telemonitoreo que permiten la puntuación remota de la escala de Rankin modificada. Las instituciones académicas siguen siendo nodos de innovación fundamentales, avanzando agentes como el DM199 hacia el estudio de Fase 2/3 bajo el programa ReMEDy2.

La contratación basada en valor acelera la coordinación entre entornos. Las redes de prestación integrada que alinean los servicios de diagnóstico por imagen, procedimientos y seguimiento bajo paneles de control unificados están posicionadas para capturar la creciente demanda en el continuo de participación del mercado de isquemia cerebral.

Análisis Geográfico

América del Norte contribuyó con el 34,91% de los ingresos de 2024, aprovechando una densa red de centros integrales de accidente cerebrovascular y las vías aceleradas de la Administración de Alimentos y Medicamentos. Las presiones de reembolso persisten, aunque el diagnóstico por imagen asistido por IA y los programas piloto de pago agrupado están mejorando el rendimiento y la economía. El modelo de financiación pública de Canadá impulsa el acceso equitativo, mientras que México invierte en centros urbanos de accidente cerebrovascular.

Se proyecta que Asia-Pacífico registre una CAGR del 11,66% a medida que el envejecimiento demográfico y los cambios en el estilo de vida incrementan la incidencia de accidente cerebrovascular. Las reformas sanitarias de China amplían la penetración de la trombectomía, y Japón continúa siendo pionero en robótica de neurorrehabilitación. India enfrenta barreras agudas de costo de dispositivos y escasez de especialistas, realizando apenas el 1% de su necesidad estimada de trombectomía. Australia y Corea del Sur siguen curvas de adopción similares a las occidentales, mientras que las economías del Sudeste Asiático se centran en la infraestructura fundamental para el accidente cerebrovascular.

Europa se beneficia de sistemas de salud integrados y de la iniciativa UMBRELLA de EUR 26,9 millones destinada a estandarizar la atención del accidente cerebrovascular guiada por IA. Los países de Europa Central y Oriental se están poniendo al día a través de programas de formación transfronteriza y arrendamiento de tecnología. Oriente Medio y África invierten selectivamente en centros terciarios, en particular en el Consejo de Cooperación del Golfo, mientras que el impulso de América del Sur descansa en las redes de emergencias neurológicas en expansión de Brasil y Argentina.

Panorama Competitivo

El conjunto competitivo combina grandes empresas diversificadas de dispositivos con especialistas neurovasculares ágiles y pioneros en software de IA. La adquisición de Inari Medical por parte de Stryker por USD 4.900 millones fortalece su cartera de aspiración, mientras que Johnson & Johnson evalúa una desinversión de USD 1.000 millones de Cerenovus para reorientar el capital. Medtronic aprovecha su amplitud geográfica para implementar plataformas de trombectomía asistida por robótica. Los innovadores más pequeños, incluida DiaMedica Therapeutics, crean nichos a través de biología de primera clase como la modulación de la calicreína-1.

Los proveedores de flujos de trabajo impulsados por IA como RapidAI y Brainomix consolidan asociaciones con fabricantes de equipos originales de escáneres, integrando análisis dentro de las ventas de modalidades. Los desarrolladores de nanopartículas buscan alianzas estratégicas para reducir el riesgo de la traducción clínica. A medida que el reembolso vinculado a métricas de resultados se intensifica, los proveedores que agrupan dispositivos, medicamentos y datos en valor económico demostrable están preparados para consolidar la participación del mercado de isquemia cerebral.

Líderes de la Industria de Isquemia Cerebral

Boehringer Ingelheim

F. Hoffmann-La Roche Ltd

Medtronic

Stryker

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Revalesio recibió la designación de Vía Rápida de la Administración de Alimentos y Medicamentos para RNS60, una terapia neuroprotectora destinada a preservar el tejido cerebral tras la reperfusión.

- Mayo de 2025: La tenecteplasa obtuvo la aprobación de la Administración de Alimentos y Medicamentos como el primer trombolítico novedoso para accidente cerebrovascular desde la década de 1990, simplificando la dosificación y mejorando la economía.

- Febrero de 2025: DiaMedica Therapeutics publicó evidencia revisada por pares de los beneficios de DM199 en la circulación colateral, reforzando el impulso de su estudio de Fase 2/3.

Alcance del Informe Global del Mercado de Isquemia Cerebral

| Tratamiento Farmacológico | Trombolíticos |

| Agentes Antiplaquetarios | |

| Anticoagulantes | |

| Agentes Neuroprotectores | |

| Terapia Regenerativa y de Células Madre | |

| Terapias Combinadas | |

| Tratamiento Quirúrgico/Intervencionista | Dispositivos de Trombectomía Mecánica |

| Dispositivos de Embolización y Espirales | |

| Stents y Desviadores de Flujo | |

| Diagnóstico por Imagen | |

| Monitoreo y Gestión Post-Aguda |

| Accidente Cerebrovascular Isquémico Agudo |

| Ataque Isquémico Transitorio |

| Enfermedad Cerebral de Pequeños Vasos |

| Infarto Cerebral Silencioso |

| Lesión por Isquemia-Reperfusión |

| Hospitales |

| Clínicas Especializadas en Neurología |

| Centros Quirúrgicos Ambulatorios |

| Instituciones Académicas y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tratamiento y Diagnóstico | Tratamiento Farmacológico | Trombolíticos |

| Agentes Antiplaquetarios | ||

| Anticoagulantes | ||

| Agentes Neuroprotectores | ||

| Terapia Regenerativa y de Células Madre | ||

| Terapias Combinadas | ||

| Tratamiento Quirúrgico/Intervencionista | Dispositivos de Trombectomía Mecánica | |

| Dispositivos de Embolización y Espirales | ||

| Stents y Desviadores de Flujo | ||

| Diagnóstico por Imagen | ||

| Monitoreo y Gestión Post-Aguda | ||

| Por Condición | Accidente Cerebrovascular Isquémico Agudo | |

| Ataque Isquémico Transitorio | ||

| Enfermedad Cerebral de Pequeños Vasos | ||

| Infarto Cerebral Silencioso | ||

| Lesión por Isquemia-Reperfusión | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas en Neurología | ||

| Centros Quirúrgicos Ambulatorios | ||

| Instituciones Académicas y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de isquemia cerebral en 2025?

El tamaño del mercado de isquemia cerebral es de USD 1,64 mil millones en 2025 con una CAGR proyectada del 8,38% hasta 2030.

¿Qué tipo de tratamiento muestra el mayor impulso de crecimiento?

Los procedimientos quirúrgicos e intervencionistas, liderados por la trombectomía mecánica, están preparados para una CAGR del 11,79% hasta 2030 debido a los superiores resultados funcionales.

¿Por qué se considera la tenecteplasa un cambio de paradigma?

La tenecteplasa ofrece dosificación en bolo único, mayor recanalización de grandes vasos y menores costos de administración que la alteplasa, impulsando una rápida adopción desde su aprobación por la Administración de Alimentos y Medicamentos en 2025.

¿Qué región se expandirá más hasta 2030?

Se prevé que Asia-Pacífico crezca a una CAGR del 11,66%, impulsada por la creciente carga del accidente cerebrovascular y el aumento de la inversión en infraestructura neurovascular.

¿Qué limita hoy la adopción más amplia de la trombectomía?

Los altos costos de dispositivos y procedimientos, el reembolso limitado y la escasez mundial de neurorradiólogos intervencionistas restringen la utilización a pesar de la sólida evidencia clínica.

Última actualización de la página el: